Fundación ONCE y la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF) organizan, por octavo año consecutivo, la Carrera Solidaria por la Educación Financiera y la Inclusión, que tendrá lugar el domingo 29 de septiembre en el madrileño Parque Forestal de Valdebebas.

El evento se enmarca en la promoción del Día de la Educación Financiera, que se celebra el próximo 7 de octubre bajo el lema ‘Finanzas digitales: Aprende, Innova, Avanza’. Como en ediciones anteriores, Fundación ONCE y ASNEF han contado con la dirección técnica del área de eventos de la revista SPORT LIFE del grupo Sportlife Ibérica.

Las inscripciones pueden llevarse a cabo hasta el 27 de septiembre, a través de la página web www.carreraeducacionfinanciera.org. En el Parque Forestal de Valdebebas, los corredores podrán optar por la modalidad de 10 o 5 kilómetros. Además, habrá carreras infantiles en distintas distancias.

También se ha habilitado una fila cero para que todos aquellos que no quieran o puedan correr contribuyan al objeto social de la carrera. En este caso, lo recaudado se donará al proyecto ‘Finanzas Inclusivas’ de Fundación ONCE, y pueden hacerse aportaciones a través de https://colabora.fundaciononce.es/es.

Carrera solidaria

El Día de la Educación Financiera es una iniciativa del Plan de Educación Financiera, impulsada por el Banco de España, la CNMV y el Ministerio de Asuntos Económicos y Transformación Digital. Su objetivo es concienciar a los ciudadanos de la importancia de contar con un adecuado nivel de cultura financiera para afrontar las decisiones económicas a las que se enfrentarán en las diferentes etapas de la vida.

Como en ediciones anteriores, la recaudación obtenida por la adquisición de los dorsales por parte de los corredores, así como lo obtenido a través de la Fila cero, será donada al proyecto ‘Finanzas Inclusivas’ de Fundación ONCE.

El proyecto ‘Finanzas Inclusivas’ es un recurso formativo online (https://finanzasinclusivas.fundaciononce.es/) que tiene como objetivo mejorar la educación financiera inclusiva de las personas con discapacidad intelectual y personas con dificultades de aprendizaje. La iniciativa ha contado con el apoyo de Fundación Citi, se ha desarrollado con la participación de Fundación Aprocor, así como con la colaboración de la Comisión Nacional del Mercado de Valores (CNMV) y el Banco de España (BdE) en el marco del Plan de Educación Financiera.

Foto cedidaNadeem Ladki para el cargo de director global de Bitpanda Technology Solutions (izquierda) y Álvaro Cisneros, director comercial del Sur de Europa de Bitpanda Technology Solutions.

Bitpanda, el unicornio fintech europeo, ha designado a Nadeem Ladki para el cargo de director global de Bitpanda Technology Solutions (BTS), proveedor de infraestructura de activos digitales. Tras incorporarse a la compañía hace tres meses para impulsar la expansión de BTS en los Emiratos Árabes Unidos (EAU), Ladki ahora liderará las operaciones globales del negocio B2B de Bitpanda.

En las últimas semanas, y ya bajo el liderazgo de Ladki, BTS anunció un acuerdo con el Banco Nacional de Ras Al Khaimah (RAKBANK), una de las entidades financieras más importantes de la región EAU; además del critpobróker líder en la región, CoinMENA, así como con Coinmotion, el criptobróker líder en los países nórdicos.

Antes de unirse a BTS, Nadeem Ladki ocupó puestos en compañías de referencia en el sector financiero y cripto, entre las que destacan Deutsche Bank, Binance, Ripple y Standard Chartered Bank. Cuenta con más de 20 años de experiencia liderando equipos de alto rendimiento y estableciendo alianzas estratégicas entre instituciones financieras, grandes corporaciones, hedge funds y gestores de activos y grandes patrimonios.

En palabras de Lukas Enzersdorfer-Konrad, CEO de Bitpanda Technology Solutions, «la experiencia excepcional de Nadeem en liderar equipos globales y acercar las finanzas tradicionales a las criptomonedas casa perfectamente con el futuro que queremos para BTS. A medida que crece la demanda de criptomonedas por parte de instituciones, más bancos y fintechs están explorando la mejor manera de entrar a este nuevo mercado. Esta demanda es global, al igual que nuestra capacidad y ambición para satisfacerla».

Por su parte, Nadeem Ladki, Global Head de Bitpanda Technology Solutions, ha añadido, que Bitpanda «ha construido un producto de excelente calidad como es Bitpanda Technology Solutions, que ofrece a los socios absoluta flexibilidad y seguridad a la hora de acceder y proporcionar servicios de activos digitales. Ya hemos demostrado que podemos trabajar con grandes bancos tradicionales de todo el mundo que buscan construir una plataforma completamente nueva y también con brókers que buscan ampliar la gama de activos que ofrecen».

Nuevo liderazgo también para el Sur de Europa

La compañía también ha nombrado a Álvaro Cisneros nuevo director comercial del Sur de Europa de Bitpanda Technology Solutions para liderar el negocio en España, Portugal, Italia, Grecia, Chipre y Malta.

Con más de 25 años de experiencia en desarrollo de negocio, gestión de productos y consultoría de TI en el sector financiero, durante los últimos tres años, encabezó el desarrollo comercial de Finastra Payments, la división de pagos de transferencia de Finastra. Su trayectoria profesional incluye roles de alto nivel en multinacionales como Intellect Design Arena y ERI Bancaire, donde impulsó la expansión de ambas empresas en el Sur de Europa.

Cisneros ha querido agradecer la confianza depositada. “Coordinar la estrategia de crecimiento en el sur de Europa, de uno de los proveedores de infraestructura de inversión en activos digitales más escalables del mundo, es un gran reto. Con la constante consolidación de los activos digitales, queremos mantener nuestra posición de liderazgo en todos los mercados clave y seguir anunciando acuerdos con los actores más importantes de la industria», aseguró.

La consultora internacional Bain & Company ha publicado un estudio sobre el impacto que tiene la inteligencia artificial (IA) generativa en la industria de seguros, donde destacó que este tipo de tecnología podría aumentar los ingresos de las compañías hasta en un 20% y reducir sus costos hasta en un 15%, generando una oportunidad de más de 50.000 millones de dólares en beneficios económicos anuales.

En este sentido, según el informe, el uso temprano de la IA generativa en los seguros permitirá una transformación en la distribución, abarcando cuatro ámbitos. En primer lugar, su implementación ayudará a los agentes a producir contenido más rápido; reducirá interacciones de bajo valor y ofrecerá orientación para mejorar la relación con los clientes. Por otro lado, contar con un asistente virtual siempre activo ampliará la disponibilidad de los agentes y ayudará a los clientes con comparaciones de productos y compras digitales.

A ello se suma la posibilidad de generar una hiper personalización a gran escala lo que se verá reflejado en que las conversaciones, el contenido y las ofertas responderán mejor a las necesidades individuales de los clientes. Y, finalmente, tener una combinación de datos estructurados y no estructurados proporcionará nuevas ideas y ayudará en la identificación de riesgos. Para la consultora, la aplicación de la IA generativa permitirá aumentar de productividad, ajustar el tamaño de la fuerza laboral, incrementar las ventas mediante agentes más efectivos, reducción de comisiones.

En el caso de las aseguradoras individuales, la tecnología podría aumentar los ingresos en un 15% a 20% y reducir los costos en un 5% a 15%. No obstante, desde Bain concluyeron que todo cambio debe aplicarse con responsabilidad y recomendaron que las aseguradoras que implementen la utilización de esta herramienta digital deben tener un enfoque en la experimentación, el aprendizaje y la gestión de cambio.

YOLO Vision 2024 (YV24), encuentro para desarrolladores y expertos en desarrollo de Inteligencia Artificial de código abierto, celebró su tercera edición el pasado viernes 27 de septiembre en Madrid en el Google for Startups Campus de Madrid. El encuentro reunió a una veintena de expertos mundiales en IA y tecnología, grandes compañías del sector como Intel, NVIDIA, Sony Semiconductor Solutions o Qualcomm, así como a un centenar de asistentes presenciales y otros 2.000 asistentes de forma virtual a través del streaming en YouTube y BiliBili.

Una de las charlas más esperadas durante la celebración de YOLO Vision 2024 se dio en el panel ‘Breaking Codes: Shattering the Glass Ceiling in AI Leadership’ sobre el papel de la mujer en el liderazgo de las grandes compañías, con una presencia predominantemente masculina.

“Sólo hay un 10% de mujeres CEOs en el listado Fortune 500, y hay que tener en cuenta que este porcentaje ha crecido durante los últimos años, por lo que partimos de baremos realmente bajos”, reveló Christina Stathopoulos, fundadora de Dare to Data, quien también señaló que no ha tenido una jefa mujer en toda su carrera profesional en empresas tecnológicas.

Sobre estos datos también habló Mariana Hernández, fundadora de Latinas in Tech, quien añadió que “las grandes cifras de desigualdad siguen presentes: el sector tecnológico suma apenas un 20% de empleabilidad femenina, mientras que otros campos como el marketing o la educación superan el 50% con facilidad”. En este sentido, Hernández cree que la educación temprana es importante “para poder empoderar a las niñas y que se sientan más seguras desde pequeñas en materias como las matemáticas”.

Una perspectiva que también compartió Paula Derrenger, Director of Growth de Ultralytics, quien también valoró la importancia de tener “roles a seguir dentro del sector para que las mujeres continúen creciendo en número y responsabilidad”.

YOLO11, nuevo modelo de IA en código abierto con la colaboración de miles de usuarios

YV24 está impulsado por Ultralytics, compañía norteamericana con sede en Estados Unidos, con presencia en España y especializada en el campo de la IA en código abierto y la visión artificial, así como por la desarrolladora de Ultralytics YOLO, un modelo de IA en código abierto que detecta y clasifica objetos en tiempo real a través de visión artificial, de manera similar al funcionamiento del ojo humano.

Como primicia mundial, Glenn Jocher, fundador y CEO de Ultralytics, anunció el lanzamiento de la nueva versión de este modelo, YOLO11, de la que afirmó que “se basa en todos los éxitos que hemos tenido en el pasado, así como en todas las contribuciones de nuestra comunidad de código abierto, una de las más grandes del mundo”. Y es que en el desarrollo de esta nueva versión “han contribuido directamente miles de usuarios que han utilizado los modelos previos y nos han dado feedback sobre lo que podemos implementar y lo que podemos mejorar”.

Jocher también destacó que los modelos de Ultralytics YOLO acumulan “más de mil millones de usos distintos, lo que podría traducirse en 506 millones de usos al día o miles de usos por segundo”. En cuanto al uso que se da a Ultralytics YOLO, aseguró que “depende completamente de las necesidades del usuario o del tipo de aplicación. Si eres médico y quieres escanear automáticamente los componentes de una radiografía, puedes hacerlo con YOLO. Si tienes una cafetería y quieres contar cuántas personas pasan por tu puerta o si quieres obtener datos como su edad, YOLO te permitirá hacer todo eso y mucho más”.

Identificación instantánea gracias a Ultralytics YOLO

Por el escenario de YOLO Vision 2024 pasaron decenas de expertos en IA y directivos de grandes compañías tecnológicas que relataron a la audiencia algunos casos de uso prácticos de Ultralytics YOLO en sus aplicaciones y compañías. Uno de los más comentados fue el que expuso David Scott, fundador de la consultora norteamericana, The Main Branch, e impulsor de un proyecto que utiliza las imágenes recogidas por el modelo IA para detectar enfermedades de animales.

“Aunque ha sido un proceso difícil, gracias a Ultralytics YOLO hemos creado un sistema capaz de detectar una vaca o caballo enfermo de los 10.000 que le hemos enseñado, con un éxito de acierto de más del 80% en el caso de los caballos y del 90% en el caso de las vacas”, expuso Scott, quien da especial relevancia a la medida de estos parámetros porque “tenemos que ser capaces de responder en caso de que la IA falle, ya que no sabemos qué impacto puede tener”.

Jim Griffin, profesor de la Universidad de Texas en Austin y fundador de AI Master Group, habló acerca de la identificación de animales gracias a Ultralytics YOLO, centrando su keynote en el uso de la arquitectura IA de Ultralytics para identificar tiburones blancos en las playas de California.

“Nuestro sistema SharkEye utiliza un dron con cámaras de alta resolución que graba el mar y envía alertas al personal de emergencia y a bañistas sobre la presencia de tiburones en el mar. Pero ¿cómo sabe el dron que lo que está viendo es un tiburón? Eso es posible gracias a Ultralytics YOLO”, destacó durante su intervención Griffin, además de revelar el trabajo y tiempo que lleva entrenar a una IA de este tipo. “Lo más duro de este proyecto no ha sido aplicar la Inteligencia Artificial, sino entrenar al modelo y hacer que el dron vuele y grabe más de 15.000 imágenes durante cinco años”.

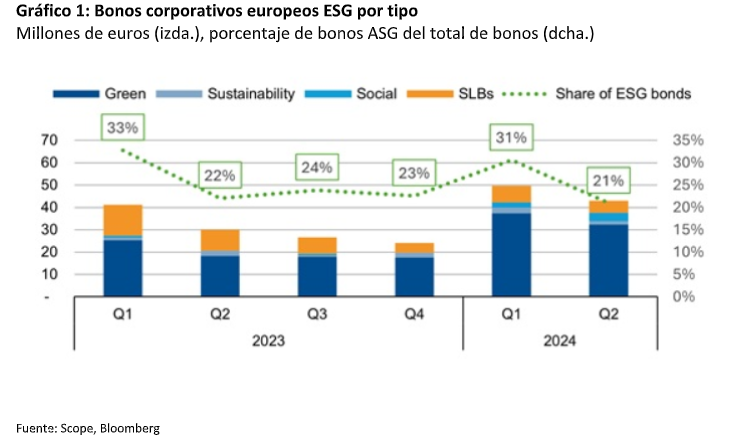

La emisión de bonos corporativos ESG europeos se disparó hasta los 93.000 millones de euros en el primer semestre de 2024, según Scope Ratings, siguiendo el ritmo de actividad general del mercado y estabilizándose en torno al 25% del volumen total de bonos. Eugenio Piliego y Anne Grammatico, de ratings corporativos de Scope Ratings, esperan que la emisión de bonos ESG para todo el año crezca un 40% en términos interanuales.

“Nuestras mayores expectativas de emisión tienen en cuenta el aumento interanual del 30% en el primer semestre de 2024 y los volúmenes más débiles del segundo semestre de 2023. Nuestras previsiones se ven respaldadas por el mayor nivel de inversión necesario en el contexto de la transición energética y la recuperación de las emisiones del sector inmobiliario”, añaden desde Scope.

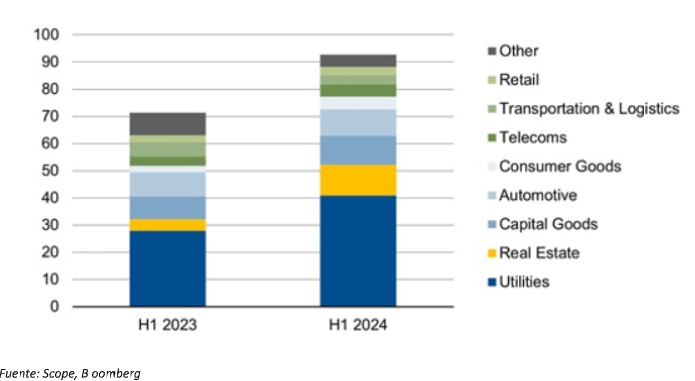

Gráfico 2: Bonos ESG (miles de millones de euros) por sector empresarial: 1S 2024 vs 1S 2023

En las conversaciones mantenidas por parte de Scope Ratings con varios emisores de su universo de cobertura sobre la preferencia por los bonos ESG frente a los bonos estándar, el mensaje común es que el factor clave es la reputación. Es decir, ganar credibilidad con sus esfuerzos ESG en lugar de buscar mejores rendimientos (greeniums), ya que estos últimos no son la variable más importante.

Cuando se les preguntó por su preferencia por los bonos verdes en comparación con otros tipos de bonos ESG, los emisores desvelaron, según Scope Ratings, que respondía a que los inversores consideran a los bonos verdes más creíbles. La eléctrica francesa EDF afirmó que su marco de bonos verdes “se considera una herramienta de trabajo sólida que ofrece transparencia al mercado”.

Iberdrola, por su parte, asegura a Scope Ratings que el enfoque del uso de los ingresos les funciona muy bien porque tienen activos elegibles para ser financiados directamente; la asignación directa y la verificación externa ofrecen total garantía y transparencia; y el impacto directo sobre la sostenibilidad se mide, se verifica externamente y se informa.

La eléctrica española añade, según Scope, que los bonos verdes ofrecen a los inversores un impacto de rentabilidad más preciso sobre sus inversiones. Pero en caso de que los indicadores clave de rendimiento (KPI, por sus siglas en inglés) relacionados con la sostenibilidad no rindan como se espera, el «mecanismo de aumento» que subyace en los bonos ligados a la sostenibilidad (SLB, por sus siglas en inglés) constituye un incentivo muy controvertido, según Scope Ratings, que permite a los inversores obtener un rendimiento adicional.

La mayoría de los emisores de bonos ESG son empresas con grandes carteras de activos tangibles. Como tales, sus perspectivas sobre los bonos verdes pueden no aplicarse necesariamente a las empresas en transición o que operan en otros sectores, que tienen modelos de negocio con pocos activos.

Los bonos verdes de empresas europeas aumentaron un 60% en el primer semestre de 2024, según el análisis de Scope Ratings. Este incremento se deriva del despegue de las emisiones de las empresas de servicios públicos -40.000 millones de euros en bonos ESG; un total de 13.000 millones de euros más que en el mismo periodo del año anterior- y las inmobiliarias -11.000 millones de euros, es decir, 7.000 millones más-, que han recurrido en gran medida a los bonos verdes. En total, estos sectores representaron alrededor del 55% de la actividad total de bonos corporativos ESG en el primer semestre de 2024.

“Los bonos verdes también son el instrumento preferido en Norteamérica y Asia, aunque con sólo un 5% de la emisión total de bonos; ambas regiones siguen estando muy por detrás de Europa. Los volúmenes de SLB descendieron un 45% en el primer semestre. Este descenso no estuvo relacionado con el sector, sino con la percepción de un mayor riesgo de “greenwashing”, concluyen en Scope Ratings.

Ferrocarriles, carreteras, aeropuertos y servicios públicos forman la columna vertebral de la sociedad moderna. En opinión de los expertos de Lazard AM, gracias a su fiable historial de beneficios, muchos inversores se han decantado por los valores de infraestructuras cotizados en busca de rendimientos e ingresos estables.

«Las infraestructuras cotizadas han ofrecido un crecimiento resistente de los beneficios y de los rendimientos de sus acciones durante gran parte de las más de dos décadas de extremos macroeconómicos y de mercado, aunque con algunos contratiempos en el camino. En este tiempo también han crecido como clase de activos hasta representar el 2% de las asignaciones de renta variable mundial», explican desde Lazard AM.

¿Por qué es el momento de las infraestructuras? Según la gestora, estos activos suelen asociarse a la estabilidad gracias a los flujos de pagos contractuales de los clientes, que se traducen en unos beneficios más previsibles. También pueden ofrecer cobertura potencial de la inflación, resistencia de los ingresos y diversificación, características muy adecuadas para el entorno macroeconómico actual.

Según detallan los expertos de la gestora, dado que el grado de protección potencial contra la inflación varía significativamente según la empresa, la selección es crucial. «Menos del 25% de las empresas de infraestructuras cotizadas pueden ofrecer potencialmente una verdadera protección contra la inflación. Dentro de ese 25%, el nivel de protección varía. Algunas tienen una transferencia explícita (directa) de la inflación y otras tienen una protección implícita contra la inflación, dependiendo de las condiciones de los contratos de servicios subyacentes», argumenta a favor.

En Lazard AM creen que las autopistas de peaje son un claro ejemplo de protección contra la inflación integrada en los beneficios. Es decir, el propietario de una concesión, cuyo contrato tiene una duración media de entre veinte y cincuenta años, cobra peajes a cambio de construir y mantener la carretera. La fórmula para calcular los peajes casi siempre ha estado explícitamente vinculada al nivel de inflación.

«Como monopolios regulados que prestan servicios esenciales, los activos de infraestructuras preferentes suelen disfrutar de perfiles de demanda muy inelásticos. Con unos márgenes de beneficios de explotación muy elevados y unos rendimientos regulados estables, los beneficios han estado relativamente protegidos frente a cualquier descenso de los ingresos derivado de las tensiones económicas. Los consumidores pueden recortar el gasto discrecional en una recesión, pero la mayoría sigue encendiendo la luz o viajando en coche, recuerdan estos expertos», añaden.

A tenor del análisis que hace la gestora, las infraestructuras cotizadas han tenido a lo largo del tiempo bajas correlaciones de rentabilidad con la mayoría de las demás clases de activos y una volatilidad inferior a la de los mercados de renta variable en general, lo que significa que pueden proporcionar diversificación dentro de una cartera de inversión en general, en una asignación de renta variable, o junto con la renta variable privada en una asignación de infraestructuras. “La historia demuestra que las infraestructuras cotizadas han desempeñado un papel importante en las carteras en los mercados bajistas, capturando sólo el 57% de las caídas en los meses negativos, mientras que obtienen el 77% de los rendimientos en los meses positivos”, remarcan. Y añaden que el menor riesgo demostrado por estos activos en los últimos 15 años se ha producido, eso sí, a expensas de una menor rentabilidad que la exhibida por la renta variable de los mercados desarrollados.

Por último, consideran que la mejor manera de aprovechar todas estas ventajas de las infraestructuras es adoptar un enfoque activo y selectivo, que combine la disciplina de valoración con criterios estrictos de selección de empresas, lo que puede añadir un valor considerable.

Foto cedidaPramol Dhawan, Managing Director y gestor de carteras de mercados emergentes de PIMCO.

Pramol Dhawan, Managing Director y gestor, lidera el equipo global de gestión de carteras de mercados emergentes de PIMCO. En su opinión, los mercados latinoamericanos han ganado resiliencia en estos años, pero aún deben afrontar algunos retos, como la estabilidad política y fiscal, para lograr atraer toda la atención de los inversores internacionales. Mientras esto ocurre, la industria de fondos de esta región continúa su crecimiento. Todos estos aspectos hemos abordado con él en nuestra última entrevista.

La demanda financiera de EE.UU. generada por el nearshoring está colocando a América Latina en una posición excelente para recuperarse en 2024 de las transacciones de recaudación de fondos y capital privado. ¿Cuál es la oportunidad para la industria de fondos en las diferentes regiones? ¿Qué país se beneficiará más de esta tendencia?

La tendencia del nearshoring ha ganado un impulso significativo después de la pandemia de COVID-19, con México superando a China como el principal exportador a EE.UU. Anticipamos que México seguirá beneficiándose de esta tendencia, ya que el entorno macroeconómico y los fundamentos del país están bien posicionados para capitalizar esta oportunidad. Tanto el gobierno como las inversiones privadas están en aumento, centrándose en desarrollar la infraestructura clave crucial para aprovechar el nearshoring. Sin embargo, reconocemos que existen desafíos significativos, particularmente en la disponibilidad de servicios públicos e infraestructura energética, lo que podría obstaculizar la plena realización de estos beneficios.

En su opinión, ¿qué falta para que veamos más flujos internacionales hacia los mercados latinoamericanos?

Aunque los mercados de Latam han demostrado una gran resiliencia en los últimos años en medio de una mayor volatilidad, la prudencia fiscal y la estabilidad política en ciertos países siguen siendo cruciales para atraer inversión internacional. Por ejemplo, Brasil, uno de los principales emisores de la región, sigue reportando déficits presupuestarios y altos niveles de deuda gubernamental. Además, existen preocupaciones de que el gobierno podría relajar las reglas fiscales. Estas condiciones fundamentales y socioeconómicas crean un entorno desafiante que puede estar disuadiendo a algunos participantes internacionales de invertir en la región. Una mayor estabilidad política y un compromiso por parte de los gobiernos de seguir un camino fiscalmente prudente podrían abrir la puerta a mayores flujos internacionales hacia estos mercados. Hasta que eso ocurra, es probable que los países de la región que tienen tipos de cambio gestionados, como Perú y República Dominicana, sigan siendo los beneficiarios netos de los flujos extranjeros, mientras que aquellos con tipos de cambio flotantes continuarán estando sujetos al sentimiento de riesgo externo.

¿Qué tipos de estrategias están liderando estos flujos este año y cómo cree que evolucionarán en el resto del año?

Las economías latinoamericanas en general han presenciado salidas de capital en acciones y bonos, pero el ritmo de las salidas se redujo en el segundo trimestre. En Brasil, los flujos extranjeros hacia la deuda local repuntaron en mayo después de registrar salidas en marzo y abril, ya que el sentimiento hacia los activos de riesgo mejoró tras el reajuste de la política de la Fed. En México, las elecciones no jugaron un gran papel en la conducción de los flujos, ya que las salidas a principios de junio se revirtieron a fines del mes tras la conclusión de la votación. Finalmente, Perú y Chile continúan viendo salidas de capital en lo que va del año en términos netos. Creemos que los flujos hacia las acciones y bonos de Latam seguirán siendo modestos en lo que queda del año, ya que los inversores adoptarán un enfoque cauteloso mientras EE.UU. se dirige a las elecciones. La clave aquí es cuando la Fed comience la normalización de la política, esperaríamos que una reversión a un nivel nominal neutral de los fondos de la Fed sea acompañada por ventas de dólares y que provoque flujos hacia bonos en moneda local, ya que las tasas locales y los movimientos del tipo de cambio se verán afectados por el ritmo y la magnitud de los recortes que realice la Fed.

En los EE.UU., los ETFs están muy bien establecidos; en Europa están comenzando a ganar mucho terreno. ¿Cómo cree que los ETFs están penetrando y desarrollándose en los mercados emergentes, especialmente en América Latina?

Si bien los ETFs pueden ofrecer una forma rentable y eficiente de obtener exposición a activos de mercados desarrollados, los beneficios no se aplican completamente a los mercados emergentes. Replicar el beta en los mercados emergentes es costoso debido a los mayores costos de transacción asociados con los bonos de emergentes. En el ámbito local, los inversores pueden tener que lidiar con impuestos que reducen los rendimientos de la cartera, pero que no se reflejan en el índice. A pesar de estos desafíos, la oferta y la participación en ETFs han aumentado recientemente, pero el ritmo y la escala aún están muy por detrás de los vistos en los mercados desarrollados. Esta tendencia es consistente en las regiones dentro del universo más amplio de ME, incluyendo Latam, donde la adopción de ETFs ha crecido, pero sigue siendo limitada.

En este sentido, ¿qué está impulsando su adopción entre los inversores y qué mercados se destacan?

Los ETFs generalmente se ofrecen con tarifas más bajas en comparación con los fondos mutuos, y esto ha sido un factor clave en su crecimiento en muchos mercados. Los ETFs también ofrecen la oportunidad de operar intra-día, lo que algunos inversores prefieren en comparación con la operación una vez al día de un fondo mutuo. Como una de las economías más grandes de América Latina, México ha sido a menudo un beneficiario de los flujos hacia los ETFs en la región.

En un año electoral como este, esta pregunta es obligada. En su perspectiva, ¿cómo afectan las elecciones en EE.UU. a los mercados emergentes? ¿Y en particular a Latam?

Creemos que el año electoral presenta oportunidades únicas, con posibles ganadores y perdedores dependiendo del resultado de las elecciones. Específicamente, ciertas economías latinoamericanas podrían beneficiarse si el candidato republicano Donald Trump obtiene el cargo. Trump ha enfatizado la reducción de la dependencia de las exportaciones chinas y ha anunciado planes para implementar aranceles generales sobre las importaciones de China. Esta estrategia tiene como objetivo acortar la distancia entre las líneas de producción de productos clave exportados a EE.UU., un concepto conocido como nearshoring, que ha ganado tracción desde el final de la pandemia en 2022. En consecuencia, anticipamos que las economías latinoamericanas se beneficiarán de esta tendencia de nearshoring en detrimento de China. Una victoria de Trump probablemente llevaría a un aumento de los aranceles sobre China, lo que fortalecería el argumento a favor de importar de otras economías (incluyendo América Latina). Si bien la relación de Trump con China podría generar mayores riesgos geopolíticos, también somos conscientes de que algunas de sus políticas pasadas han tenido como objetivo a países latinoamericanos, como el muro en la frontera con México. Por lo tanto, si bien estamos posicionados para beneficiarnos de la tendencia de nearshoring, somos conscientes de que la relación política entre EE. UU. y México podría cambiar en cualquier momento.

Finalmente, queríamos preguntarle sobre Brasil y las inversiones offshore en EE.UU. ¿Cómo cree que las nuevas iniciativas de inversión del gobierno de Lula afectarán a los negocios y flujos de inversión?

El gobierno brasileño anunció el programa New Industry Brazil a principios de 2024 con planes para gastar aproximadamente 60.000 millones de dólares en la modernización y descarbonización de sectores selectos. El plan está financiado en gran parte por el banco nacional de desarrollo de Brasil, y esto ha generado escepticismo entre los inversores. Por lo tanto, los flujos de inversión han permanecido modestos.

También en cuanto a Brasil y México: ¿cree que serán los mercados con más oportunidades de inversión en Latam?

Si bien Brasil y México son algunos de los mercados emergentes más grandes dentro de Latam, creemos que hay otros nichos donde pueden surgir oportunidades de inversión, por lo tanto, continuamos observando el mercado en general para encontrar dichas oportunidades. Consideramos que los mercados fronterizos son un espacio particularmente atractivo dentro de los ME, y emisores de Latam como la República Dominicana se destacan bien en este espacio. El emisor ofrece interesantes oportunidades de inversión en bonos en moneda local y FX que estamos monitoreando de cerca.

Principal Financial Group tiene mucha confianza en el crecimiento de México, en su fuerza institucional y en su potencial; La gestora de inversiones se dijo además respetuosa de la transición política que vive la segunda mayor economía latinoamericana en estos momentos, y estar más concentrada en el potencial de largo plazo de su negocio en el país.

Ana Lobarraquio, directora del negocio institucional, junto con Jaime Santibañez, director de Principal Asset Management, platicaron sobre los retos de la gestora en México, durante la emisión de un certificado bursátil fiduciario en la Bolsa Institucional de Valores (BIVA).

«En Principal somos muy respetuosos del momento político que vive México; nosotros nos enfocamos en el largo plazo, en el potencial del país y en sus oportunidades, somos una institución que tiene 140 años y que ve en México un mercado con muchas oportunidades para el desarrollo del mercado regional», dijo Jaime Santibañez respondiendo a una pregunta sobre el momento político que se vive en México.

«Confiamos en México, es un mercado con muchas oportunidades y estamos centrados en ello, en ofrecer a nuestros clientes del país instrumentos de inversión que satisfagan sus necesidades y que les permitan no solo consolidar sino incrementar su patrimonio», expresó Ana Lobarraquio.

Ambos ejecutivos coincidieron en señalar que tienen mucha confianza en el país y que no solamente permanecerán presentes sino además tiene planeado expandir su negocio en los próximos años ya que es una nación que ofrece muchas oportunidades.

Emisión de un certificado bursátil

Principal llevó a cabo este martes la emisión de un Certificado Bursátil Fiduciario en la Bolsa Institucional de Valores (BIVA), por un monto total de 95,2 millones de dólares; se trata de un vehículo público de inversión que permite a inversionistas institucionales financiar empresas del middle market en Estados Unidos.

Entre las principales ventajas que ofrece este vehículo a sus inversionistas se encuentran la garantía de acceder a la máxima calidad crediticia a nivel local, tener exposición a una clase de activo fuera de lo tradicional que beneficia la diversificación a los portafolios de largo plazo, un rendimiento ajustado por riesgo atractivo para los inversionistas y una correcta alineación a sus intereses.

Turbulencias financieras por transición

En México el segundo semestre ha sido de turbulencias financieras debido al proceso de transición política que vive el país; desde la arrasadora victoria del oficialismo en la elección del 2 de junio, los mercados locales han reaccionado adversamente por la incertidumbre de posibles cambios una vez que se ha consolidado el dominio del partido gobernante en las Cámaras, lo que les permitirá hacer todos los cambios que quieran incluyendo una nueva Constitución.

Un factor que tiene en días recientes muy inquietos a los mercados es el avance de una reforma judicial que pasaría sin problemas las instancias legislativas, con cambios que han inquietado a los mercados porque se señala que el estado de derecho sería vulnerado.

Como reflejo de la volatilidad, el peso ha pasado de cotizar de 16,55 unidades por dólar el cierre previo a la elección del 2 de junio, a 19,71 pesos el día de ayer, lo que significa una depreciación acumulada de 19.10%.

Mientras, las bolsas de valores mexicanas profundizan una trayectoria negativa en el año, muy lejos de su principal referencia que es Wall Street, mercado que se ubica en niveles máximos históricos.

La Bolsa Mexicana de Valores (BMV) retrocede en su principal indicador 8,55% durante el año, mientras que el BIVA, en donde ayer se colocó la emisión de Certificado Bursátil por parte de Principal, tiene un desempeño negativo de 9,45%, ambas afectadas por la incertidumbre política.

Principal cuenta con aproximadamente 20,000 colaboradores, maneja alrededor de 700.000 millones de dólares en activos y una cartera global de 62 millones de clientes.

Recientemente fue reconocida como una de las Empresas Más Éticas del Mundo por Ethisphere2, integrante del Bloomberg Gender Equality Index (Índice Bloomberg sobre igualdad de género), y uno de los “Mejores lugares para trabajar en la administración de dinero».

En un contexto en que los fondos inmobiliarios de Chile crecen con cautela, con los inversionistas atentos a las tendencias de la industria, un segmento en particular está alcanzando nuevas alturas. Según un análisis de la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi) y la consultora especializada CBRE, el negocio de multi-family llegó a un récord durante el primer semestre de este año, según informaron a través de un comunicado.

La última versión del Reporte Inmobiliario de las entidades –que considera información aportada de las gestoras asociadas a la Acafi, cuyos activos representan el 87% del total gestionado por la industria– muestra que el segmento de renta residencial registró una producción récord, con 26 nuevos proyectos. Esta es la cifra más alta registrada desde el inicio del mercado, indicaron.

Con esto, el total de edificios de la industria llegó a 164, los que suman 38.562 unidades, distribuidos en 19 comunas de Chile. Con todo, los fondos de inversión financian el 56% de este mercado.

En este sentido, el reporte destacó el desarrollo del primer proyecto multi-family en Cerrillos y Recoleta, ambos sectores en crecimiento, debido a sus destacadas condiciones de acceso al transporte público. “Además del aumento en número, los estándares de construcción de los nuevos proyectos son mucho más altos, lo que mejora la calidad de vida de quienes utilizan este producto”, agregó Nicolás Cox, presidente ejecutivo de CBRE Chile.

Respecto de la tasa de crecimiento anual, esta se mantuvo en torno al promedio de los últimos cinco años.

Cifras de la industria

El informe de la Acafi y CBRE también reveló que, al cierre del primer trimestre de 2024, los fondos inmobiliarios en Chile registraron una variación positiva del 7,5% anual, alcanzando un patrimonio total de 7.198 millones de dólares, lo que representa el 18% del total de activos administrados.

El crecimiento observado se explica, principalmente, por la creación de 14 nuevos fondos inmobiliarios entre abril de 2023 y marzo de este año. Según indicó Cox en la nota de prensa, “si bien este incremento evidencia que la industria sigue expandiéndose, aún existen importantes temas por resolver para alcanzar el equilibrio entre la oferta y demanda, y recuperar el ritmo de crecimiento deseado”.

El reporte incluyó también una encuesta a ejecutivos de la industria, que entrega luces en este sentido. Los resultados muestran que entre los principales desafíos para la inversión inmobiliaria están el financiamiento, las tasas de interés y la permisología. Al respecto, el presidente de la Acafi, Luis Alberto Letelier, comentó que “existe una industria que necesita crecer y, para hacerlo, requiere mayor soporte financiero, certeza jurídica y avances en materia de permisos”.

A juicio de Cox, es necesaria una mayor inversión en este tipo de activos: “El mercado lo está pidiendo. En el caso de las oficinas, por ejemplo, a medida que aumenta la actividad económica, crecen las necesidades inmobiliarias y, por lo tanto, sube la demanda por mayor stock”.

Respecto a la composición de la industria, el informe reveló que, del total de fondos inmobiliarios, el 66% se destina a renta, el 14% a fondos de desarrollo y el 20% restante a fondos mixtos.

Oficinas e industrial

Respecto al mercado de oficinas, la Acafi y CBRE destacaron que estos activos representan el 29% de los activos inmobiliarios consolidados administrados por los asociados a la agrupación gremial, pero sólo el 16% de la superficie total.

A junio de este año, se registra un aumento de la vacancia en las oficinas de clase A, lo que califican como un alza circunstancial por el ingreso de un nuevo proyecto en el barrio El Golf. Sin embargo, la sólida actividad de arriendo observada en el periodo 2023-2024 muestra que la trayectoria a la baja se retomaría en la segunda mitad del año.

En tanto, la vacancia en las oficinas de clase B continúa bajando. Existen aproximadamente 60.000 metros cuadrados de nuevos contratos entre ambos grupos.

El año pasado, la demanda fue liderada por usuarios corporativos en clase A, en cambio, este año, la encabeza la clase B. El reporte mostró que la vacancia de los centros de bodegaje está en alza y se acerca a los niveles de equilibrio. Al primer trimestre del año, este segmento representa solo el 18% de los activos consolidados, pero un 43% de la superficie total. Actualmente, se están construyendo 622.800 metros cuadrados, lo que es considerado insuficiente para la demanda del mercado, agregaron.

En esa línea, Cox advirtió que las necesidades de los principales usuarios, que son el e-commerce y el retail, han cambiado la fisonomía de los nuevos centros de bodegaje. En ese contexto, “se ve una oportunidad en la reconversión de los centros más antiguos, para satisfacer la demanda por nuevos espacios acordes a los requerimientos actuales”, dijo en la nota.

AQR Capital Management sumó a Steve Keeler para el rol de executive director.

Keeler llega procedente de Lazard AM, donde trabajó durante 13 años en el área de Servicio de Clientes.

En AQR, como director ejecutivo del equipo US Wealth del departamento de Desarrollo de Negocio, es responsable de asesorar a los RIA del sureste en relación a la asignación de activos, inversiones alternativas y tradicionales y estrategias fiscales, publicó el director en LinkedIn.

Anteriormente a su experiencia en Lazard, trabajó en Merrill Lynch en New York.

Tiene una licenciatura en Ciencias y Finanzas y un MBA por la FordHam Gabelli School of Business.