Siguiendo la tendencia de 2025, los diferenciales de crédito se encuentran en mínimos históricos. Según las gestoras internacionales, 2026 será complejo para la renta fija, lo cual también significa que habrá muchas oportunidades. El entorno en general es complicado desde el punto de vista de la deuda pública, tanto en Europa como en Estados Unidos; lo que hace que los inversores prefieran el crédito.

En opinión de Álvaro Peró, director de inversiones de renta fija de Capital Group, el posicionamiento de la cartera de renta fija puede beneficiarse de la atención a tres áreas clave: “Equilibrar la captura de rendimientos esperados atractivos como resultado de un alto carry; la gestión del riesgo a la baja mediante una selección prudente de valores y un posicionamiento de duración/curva; y diversificación dentro de las clases de activos y las zonas geográficas, en lugar de utilizar únicamente los bonos del Tesoro estadounidense como diversificador”.

Crédito investment grade

Por su parte, la gestora estadounidense Muzinich & Co considera que las perspectivas para los mercados de crédito en 2026 viene determinada por el escenario base de tipos de interés: “Según nuestro caso base, en el que el BCE mantiene los tipos en el 2% y la Fed realiza tres recortes más a mediados de 2026, los costes de cobertura podrían situarse entre el 1,25% y el 1,5%. Aunque es poco probable que esto por sí solo impulse grandes flujos de capital, combinado con una perspectiva constructiva para las empresas estadounidenses, deja poca justificación para mantener una infraponderación en el crédito investment grade estadounidense ahora que la prima de crédito del euro se ha desvanecido”, relatan desde Muzinich & Co.

Desde el punto de vista sectorial, la gestora reconoce que sus carteras seguirán limitando la exposición a los riesgos relacionados con los aranceles. Por lo tanto, sobreponderan los bancos de las carteras de mercados desarrollados y emergentes, así como en los servicios financieros diversificados y el sector inmobiliario. “Al mismo tiempo, estamos moderando nuestra infraponderación en los cíclicos, por ejemplo, añadiendo de forma selectiva energía estadounidense de nivel intermedio en IG y servicios públicos subordinados europeos”, explican desde Muzinich & Co.

Sin embargo advierten de que el sector químico europeo, según su visión, sigue siendo motivo de preocupación: “Dada su mala posición en términos de costes frente a sus competidores estadounidenses o chinos, los débiles indicadores de la actividad manufacturera en Europa y el exceso de capacidad china que podría inundar los mercados mundiales”, advierten desde la gestora.

En todo caso, la visión de Muzinich & Co para el año 2026 es optimista. “Esperamos que los aspectos técnicos sigan siendo favorables en 2026, aunque la oferta será menos predecible”, afirma Tatjana Griel-Castro, co directora de Mercados Públicos en Muzinich & Co.

Crédito high yield

Respecto al crédito high yield, Katy Glass, codirectora de High Yield nacional de Federated Hermes, el escenario para 2026 es un año de recorte de cupones, con un riesgo elevado de que la ampliación de los diferenciales ante el debilitamiento de la coyuntura económica genere un resultado “cupón negativo”. Según apunta Glass, cabe señalar que gran parte de los préstamos de mayor riesgo se han desplazado a los mercados de préstamos bancarios y de crédito privado, donde han comenzado a aparecer algunas fisuras muy notorias.

“El mercado laboral será un área clave a tener en cuenta en 2026 para garantizar que la economía pueda mantenerse en el buen camino. Por otro lado, la economía se está beneficiando de los efectos favorables de la riqueza del mercado bursátil y del aumento del valor de las viviendas. Los consumidores con ingresos más altos son compradores entusiastas, mientras que los de ingresos más bajos son más reservados. Moody’s informa de que el 10% más rico de los estadounidenses representa la mitad del gasto total de los consumidores, por lo que, mientras los bolsillos de este grupo sigan abiertos, la economía contará con un cierto nivel de apoyo”, afirma.

Para la experta de Federated Hermes, los diferenciales de alto rendimiento obligan a asumir que las condiciones son más benignas de lo habitual. “En esencia, estas restricciones limitan el potencial alcista y exponen a los inversores desprevenidos a un riesgo significativo, en caso de que las condiciones se deterioren. Con los recientes titulares sobre créditos problemáticos, seguimos creyendo que es apropiada una postura cautelosa, y que el posicionamiento defensivo se verá recompensado cuando los diferenciales se amplíen. La valoración es siempre una herramienta terrible para medir el momento oportuno. Pero la historia ha demostrado que, cuando los diferenciales se amplían, el movimiento es rápido y doloroso”, concluye.

El mercado de activos digitales atraviesa una nueva etapa de maduración que comienza a modificar la forma en que la banca privada y los inversores de alto patrimonio evalúan su potencial como clase de activo. Lejos de la fragmentación extrema que caracterizó ciclos anteriores, la liquidez se está concentrando en un grupo reducido de criptoactivos, dando lugar a un “upper tier” que empieza a mostrar rasgos propios de un mercado más estable y accesible para inversores profesionales.

Así lo señala el informe OTC Markets 2025, elaborado por Wintermute, uno de los principales market makers del ecosistema cripto, que analiza la evolución de la actividad OTC y los flujos institucionales.

El estudio destaca que una proporción creciente del volumen negociado se concentra en los activos digitales de mayor capitalización, mientras disminuye el peso relativo de tokens más pequeños y menos líquidos.

Para la banca privada, este proceso de consolidación resulta clave. La concentración de liquidez mejora las condiciones de ejecución, reduce el impacto en precios y aporta mayor previsibilidad, elementos fundamentales para incorporar activos digitales dentro de carteras gestionadas bajo criterios de riesgo más estrictos.

En este contexto, el informe sugiere que el mercado cripto comienza a diferenciarse con mayor claridad entre activos potencialmente invertibles y un universo más especulativo.

El estudio subraya el papel creciente del trading OTC como canal preferente para inversores institucionales y grandes patrimonios. A diferencia de los exchanges tradicionales, el mercado OTC permite gestionar tickets de gran tamaño con menor fricción y mayor discreción, aspectos especialmente valorados por la banca privada y los family offices.

Según Wintermute, el perfil de los participantes en este segmento se ha vuelto más profesional, con una demanda creciente de soluciones adaptadas a estándares institucionales.

Otro de los puntos destacados es que esta consolidación no implica una expansión homogénea del mercado cripto en su conjunto, sino una jerarquización más marcada. En la práctica, esto obliga a los gestores patrimoniales a adoptar un enfoque más selectivo, centrado en activos con profundidad de mercado suficiente, infraestructura robusta y mayor aceptación entre inversores institucionales.

En este escenario, la inclusión de criptoactivos en carteras de banca privada deja de ser una cuestión puramente oportunista y pasa a integrarse en un debate más amplio sobre diversificación, correlaciones y asignación estratégica. El informe sugiere que el avance hacia una estructura de mercado más madura podría sentar las bases para una adopción gradual, siempre condicionada a marcos regulatorios claros y a una adecuada gestión de riesgos.

Principales conclusiones

La actividad de trading se concentró en un conjunto reducido de tokens de gran tamaño: la participación combinada de BTC y ETH disminuyó levemente, del 54% en 2023 al 49% del nocional total en 2025, pero este movimiento estuvo impulsado por el crecimiento de otros activos de gran capitalización, y no por una mayor participación generalizada de altcoins. Los tokens blue chip fuera de BTC y ETH (los 10 principales activos por capitalización de mercado, activos wrapped y stablecoins) ganaron 8 puntos porcentuales de participación en volumen en los últimos dos años, reflejando la expansión de los ETF y de los DAT hacia activos de gran capitalización.

Los repuntes de las altcoins terminaron el doble de rápido: aunque continuaron surgiendo nuevos temas —como plataformas de lanzamiento de memecoins, DEXs perpetuos y x402—, no lograron sostener el impulso. El repunte promedio de las altcoins duró aproximadamente 19 días en 2025, frente a 61 días en 2024, lo que refleja una menor continuidad y una liquidez insuficiente para sostener las narrativas más allá de su fase inicial.

El mercado de opciones se expandió a medida que el trading se volvió más deliberado: la actividad de opciones OTC de Wintermute aumentó a lo largo de 2025, más que duplicándose interanualmente y continuando su crecimiento hacia el cierre del año, cuando los volúmenes nocionales fueron casi cuatro veces superiores y el número de operaciones más del doble que al inicio del año. Por primera vez, los flujos de opciones estuvieron dominados por estrategias sistemáticas de generación de rendimiento y gestión de riesgos, en lugar de apuestas direccionales puntuales. Este giro hacia estrategias continuas a nivel de cartera apunta a un mercado de derivados más sofisticado y disciplinado.

La forma en que el capital ingresó al mercado cripto fue tan relevante como el volumen ingresado: el auge de los ETFs y de las compañías de tesorería de activos digitales transformó de manera estructural la forma en que la liquidez llegó al mercado. Estos vehículos aportaron flujos constantes hacia BTC, ETH y un conjunto acotado de tokens de gran capitalización, pero no rotaron de manera natural hacia el universo más amplio de tokens. Como resultado, el capital quedó cada vez más “atrapado” en canales institucionales, reforzando la profundidad en la parte superior del mercado y limitando el derrame hacia las altcoins.

El principal mensaje para la banca privada es que el mercado cripto no está desapareciendo ni generalizándose de forma indiscriminada, sino redefiniéndose. La concentración de liquidez en su segmento superior apunta a un entorno más compatible con las exigencias del capital institucional y del wealth management global, aunque todavía con desafíos relevantes por delante.

Foto cedidaEquipo de distribución de LarrainVial para el mercado US Offshore

LarrainVial (LV) se convierte en el mayor distribuidor de terceros en Latinoamérica y en el canal US Offshore. Según explica la firma, esta posición de liderazgo se ha visto reforzada por la ampliación de su histórica alianza de distribución con Invesco, que ahora se extiende a US Offshore.

Durante más de 18 años, Invesco ha colaborado con LV en la distribución en toda Latinoamérica. Actualmente, LV administra 9.200 millones de dólares en fondos mutuales UCITS y 15.600 millones de dólares en ETFs de Invesco, «un historial que subraya la profundidad y solidez de esta relación», señalan. La alianza se extenderá ahora al canal US Offshore para los productos UCITS de Invesco, aprovechando la experiencia y la escala probadas de LV para replicar este éxito.

Los esfuerzos de ventas en US Offshore estarán liderados por María Elena Isaza y Julieta Henke, Managing Directors y co-directoras de Ventas para la Distribución US Offshore de LV, quienes seguirán liderando las iniciativas comerciales de Robeco bajo el modelo de distribución multi-firma de LV.

Según indica la firma, Alejandra Saldías se incorporará al equipo y desempeñará un papel clave en el diseño de la estrategia de ventas de ETFs como Head of ETF Sales Latam and US.Offshore, garantizando que el sólido historial de LV en ETF en Latinoamérica se traduzca en un crecimiento relevante en el mercado US Offshore. Además, Robert (Rhett) Baughan, Jr. continuará como Head of U.S. Offshore Distribution de Invesco, colaborando estrechamente con el equipo de LV para fortalecer la relación con los clientes y ampliar el alcance.

A raíz de este anuncio, Andrés Bulnes, socio y Global Head of Distribution de LarrainVial, ha comentado: “Durante más de 90 años, LarrainVial se ha ganado la confianza de los clientes en toda la región. Profundizar nuestra alianza con Invesco refuerza nuestra visión compartida de ofrecer un servicio excepcional y soluciones innovadoras. Juntos, estamos bien posicionados para apoyar a los clientes en el mercado U.S. Offshore con oportunidades de inversión de primer nivel”.

Mercado US Offshore

Al unir fuerzas, LV aporta capacidad de distribución, escala y un equipo dedicado, reforzando significativamente su presencia y alcance en el mercado U.S. Offshore. Esta evolución beneficia a todo el ecosistema y posiciona a LV como el principal distribuidor de terceros en el segmento U.S. Offshore, posibilitando relaciones más profundas con los clientes, una mayor cuota de cartera (share of wallet) y una comunicación más efectiva.

LV US Offshore representa actualmente a Robeco, Invesco, Brown Advisory, PineBridge y LarrainVial Asset Management, con un equipo compuesto por María Elena Isaza, Julieta Henke y Cala Aguiar (Robeco e Invesco), y Matías Paulsen, Isabel Bachelet y Paulina Esposito (Brown Advisory, PineBridge, LV Asset Management).

Fundada en 1934 en Chile, LarrainVial ha evolucionado durante nueve décadas, pasando de ser una casa de renta variable a una firma financiera integral con operaciones en Chile, Perú, Colombia, México, Uruguay, Argentina, Panamá y Estados Unidos. Nuestros más de 900 colaboradores en ocho países están liderados por 27 socios ejecutivos, y desde 2010 operamos como broker-dealer registrado en Estados Unidos bajo la supervisión de FINRA/SEC. En el conjunto de sus negocios, LV gestiona 65.000 millones de dólares en activos bajo gestión (AUM), siendo la Distribución de Terceros un pilar fundamental (53.000 millones de dólares bajo distribución).

La industria global de la banca privada y el wealth management enfrenta uno de los mayores desafíos de su historia: la transferencia intergeneracional de hasta 124 billones de dólares (trillones, en términos americanos) en las próximas dos décadas. Más allá del volumen de activos en juego, el verdadero riesgo para las entidades financieras reside en la pérdida de relaciones con los herederos y, con ellas, de los activos bajo gestión (AUM).

Un nuevo whitepaper ejecutivo elaborado por Psympl® advierte que los enfoques tradicionales basados en segmentación demográfica ya no son suficientes para afrontar este proceso. En su lugar, propone incorporar la psicografía —el análisis de valores, motivaciones y patrones de toma de decisiones— como una herramienta clave para proteger y hacer crecer el AUM en un entorno de cambio generacional.

El estudio señala que la gran transferencia de riqueza no es un fenómeno futuro, sino un proceso ya en marcha, con impacto directo en las carteras de bancos privados, gestores de activos y family offices. En este contexto, muchas entidades siguen enfocando sus estrategias en los titulares actuales del patrimonio, sin lograr construir vínculos sólidos con la siguiente generación. El resultado es conocido: una elevada tasa de fuga de activos tras el fallecimiento del cliente original.

Desde la perspectiva del negocio offshore, el desafío es aún mayor. Las estructuras internacionales, la planificación patrimonial compleja y la distancia geográfica exigen relaciones de confianza más profundas y sostenidas en el tiempo, algo que difícilmente se logra sin comprender cómo piensan los herederos sobre el dinero, el riesgo, la inversión y el rol de los asesores.

El informe subraya que generaciones con niveles de riqueza similares pueden comportarse de forma radicalmente distinta frente a decisiones financieras clave, como la asignación de activos, la filantropía o la inversión alineada con valores. De hecho, identifica que la Generación X, y no los millennials, representa hoy el mayor riesgo inmediato para el AUM, debido a su diversidad de perfiles psicográficos y a su rol como principal receptora de patrimonio en el corto y mediano plazo.

Para la banca privada, esto implica repensar la estrategia de retención desde una lógica multigeneracional. No se trata solo de incorporar a los herederos en reuniones puntuales, sino de diseñar una comunicación diferenciada, relevante y coherente con sus motivaciones individuales. La personalización, señala el documento, debe ir más allá de la oferta de productos y centrarse en la forma en que se construye influencia y confianza a largo plazo.

Otro punto clave es que muchos asesores siguen percibiendo la transferencia de riqueza como una amenaza estructural para sus modelos de negocio. Sin embargo, el informe plantea que también puede convertirse en una oportunidad estratégica para aquellas firmas capaces de adaptar su propuesta de valor y su narrativa a distintos perfiles psicológicos, independientemente de la edad o el volumen patrimonial.

En un entorno donde la competencia por los activos es cada vez más global y sofisticada, la retención de AUM dependerá menos de la ingeniería financiera y más de la capacidad de las entidades para entender cómo toman decisiones las nuevas generaciones de clientes. Para la banca privada offshore, integrar este enfoque puede marcar la diferencia entre preservar el patrimonio a lo largo de generaciones o ver cómo los activos migran hacia nuevos actores del ecosistema financiero.

El mercado estadounidense de gestión de activos se encuentra en un punto de inflexión. Los canales de clientes minoristas continúan ganando terreno y se acercan nuevamente a la paridad con el canal institucional, tras varios años de ajustes marcados por la volatilidad de los mercados.

Según el informe The State of U.S. Retail and Institutional Asset Management 2025, elaborado por Cerulli, los activos gestionados profesionalmente en Estados Unidos alcanzan los 73,7 billones de dólares (trillones, en términos americanos), un máximo histórico. De ese total, 36,6 billones corresponden a los canales minoristas, mientras que el canal institucional concentra 37,1 billones, una distribución cada vez más equilibrada entre ambos segmentos.

El canal minorista llegó a superar brevemente al institucional en cuota de mercado durante 2020 y 2021, antes de retroceder en 2022 como consecuencia de la fuerte corrección de los mercados de renta variable. Sin embargo, ese retroceso fue transitorio. Desde entonces, los canales minoristas han retomado la senda de crecimiento y vuelven a aproximarse al umbral del 50% del mercado.

“La caída significativa de los activos durante la corrección bursátil de 2022 impactó negativamente en las tasas de crecimiento anual compuesto a tres y cinco años del canal minorista frente al institucional”, explicó Brendan Powers, director en Cerulli. No obstante, el repunte registrado en 2024 marca, según el analista, un regreso a las tendencias de crecimiento de largo plazo que históricamente han favorecido al segmento minorista. En este contexto, Cerulli anticipa que la dinámica continuará, impulsada por las transferencias de riesgo de pensiones en los planes corporativos de beneficio definido (DB) y por el traspaso de activos desde planes de contribución definida (DC) hacia cuentas IRA.

Más allá de la evolución agregada del mercado, el informe subraya la importancia de los intermediarios en la redefinición de las estrategias de distribución. En el ámbito institucional, los Outsourced Chief Investment Officers (OCIO) siguen consolidándose como actores clave. Los activos gestionados por OCIO en Estados Unidos ascienden ya a 3,3 billones de dólares (trillones, en términos americanos) a cierre de 2024, tras haberse triplicado en menos de una década. Si bien la captación de nuevos clientes seguirá siendo un motor de crecimiento, Cerulli advierte que los mandatos de reemplazo comienzan a ganar peso en una industria que entra en una fase de madurez.

En paralelo, los canales de RIAs refuerzan su protagonismo dentro de las estrategias de distribución minorista de los gestores de activos. El fuerte crecimiento de los canales independientes e híbridos, impulsado por el movimiento de asesores y la intensa actividad de fusiones y adquisiciones, ha dado lugar a un volumen de 5,9 billones de dólares en activos gestionados profesionalmente. A medida que las operaciones de M&A —respaldadas por capital privado y agregadores— continúan avanzando, un reducido grupo de grandes firmas comienza a concentrar la mayor parte de los activos del universo RIA.

El informe también destaca la creciente diversificación de los vehículos de inversión disponibles para inversores tanto minoristas como institucionales. En el segmento institucional, la demanda suele iniciarse en cuentas segregadas, pero se extiende a fondos privados y fondos mutuos, especialmente entre instituciones de menor tamaño o en clases de activos con mayores complejidades operativas. En el ámbito de los planes DC, los Collective Investment Trusts (CIT) se han convertido en un estándar indispensable.

Por su parte, en los canales minoristas, los ETF y las cuentas gestionadas separadamente (SMA) ganan protagonismo, mientras los gestores amplían su oferta de estructuras alternativas ilíquidas —como fondos privados o interval funds— con el objetivo de facilitar el acceso de los inversores de alto patrimonio a estrategias de mercados privados.

Foto cedidaR.J. Gallo, director de Inversiones de Renta Fija de Federated Hermes.

Federated Hermes ha anunciado que R.J. Gallo, actual vicepresidente senior y director adjunto de inversiones para renta fija global y codirector del Grupo de Bonos Municipales, pasará a ser director de Inversiones para Renta Fija Global, sucediendo a Robert Ostrowski, vicepresidente ejecutivo. Además, Ann Ferentino, gestora senior de carteras y codirectora del Grupo de Bonos Municipales de Federated Hermes, pasará a ser la única directora del grupo. Según explica la firma, estos cambios entrarán en vigor con la jubilación de Ostrowskiel 1 de mayo de 2026 y forman parte del plan de sucesión a largo plazo de Federated Hermes.

Como director de Inversiones, Gallo supervisará todos los aspectos de los procesos de inversión de Federated Hermes en productos de renta fija a nivel mundial, que representan 101.800 millones de dólares en activos a 30 de septiembre de 2025, gestionados en estrategias multisectoriales, de baja duración, alto rendimiento, del Gobierno de EE. UU., de bonos corporativos estadounidenses, internacionales y globales y otras estrategias respaldadas por hipotecas. También será responsable de desarrollar los equipos de inversión, así como de supervisar las carteras y la gestión de riesgos. Además, continuará articulando el posicionamiento de Federated Hermes en materia de renta fija a los grupos de interés, en particular a los clientes.

Además, también ejerce como gestor senior de carteras y director del comité de duración, responsable del posicionamiento táctico de la duración de las carteras basado en el análisis macroeconómico del ciclo económico y los indicadores de valoración. En el desempeño de esta función, trabaja junto con los demás presidentes de los comités responsables de la asignación sectorial, la estrategia de la curva de tipos, la gestión de divisas y la selección de valores, desempeñando un papel fundamental en la construcción de carteras de clientes top-down y de bottom-up. Gallo se incorporó a Federated Hermes en el 2000 y cuenta con 31 años de experiencia. Antes de incorporarse a Federated Hermes en el año 2000, Gallo fue analista financiero y operador en el Banco de la Reserva Federal de Nueva York.

«R.J. ha sido un miembro integral del equipo de renta fija de Federated Hermes durante décadas y ha trabajado como gestor de carteras en fondos de inversión, fondos de inversión colectiva, SMA y fondos de capital fijo. No solo posee una amplia experiencia en una gran variedad de áreas, sino también la capacidad de articular claramente las estrategias de renta fija de Federated Hermes y cómo nuestras asignaciones tácticas de cartera reflejan la perspectiva de mercado del equipo de renta fija de Federated Hermes», ha afirmado John Fisher, presidente y director ejecutivo de Federated Advisory Companies.

A la vez que Gallo asume sus nuevas responsabilidades, Ferentino se convertirá en la directora del Grupo de Bonos Municipales. En este cargo, asumirá la supervisión total de los activos municipales gestionados por Federated Hermes, que ascienden a un total de 7.100 millones de dólares a 30 de septiembre de 2025. Ferentino lleva 30 años en Federated Hermes. Sigue gestionando siete fondos de inversión y otras carteras de clientes. «Ann Ferentino aporta a su nuevo cargo un amplio conocimiento de los mercados de bonos municipales. Ha sido fundamental para el rendimiento de estos activos y estamos seguros de que el equipo seguirá beneficiándose de sus habilidades, experiencia y perspectiva», ha añadido Fisher.

Cierre de ciclo

Ostrowski se jubila tras 38 años como inversor, todos ellos en Federated Hermes. Bajo el liderazgo de Ostrowski, Federated Hermes creó un equipo de renta fija con gran experiencia y conocimientos, y un proceso colaborativo tanto para sus fondos como para sus productos de cuentas separadas. Desde que Ostrowski fue nombrado director de inversiones en abril de 2004, los activos de renta fija gestionados por Federated Hermes han crecido de 29 500 millones de dólares a 101 800 millones de dólares, a fecha de 30 de septiembre de 2025, lo que supone un aumento de 72 300 millones de dólares.

Según ha declarado Fisher: «Agradecemos a Bobby sus extraordinarias contribuciones durante sus 38 años en la empresa. Durante su trayectoria en la gestión de inversiones, Bobby consolidó y aumentó nuestra reputación por los sólidos resultados ajustados al riesgo de nuestros productos multisectoriales a lo largo de los ciclos económicos. Los clientes de Federated Hermes pueden estar seguros de que seguiremos ofreciendo las mismas estrategias y procesos que nos han valido nuestra merecida reputación como gestores sólidos de renta fija».

El equipo global de renta fija está compuesto por 107 profesionales de la inversión en renta fija, con una media de 19 años de experiencia en el sector y 14 años en Federated Hermes. El equipo de renta fija municipal, formado por nueve miembros, cuenta con una media de 18 años de experiencia en el sector y 16 años en Federated Hermes. El equipo de SMA municipal, compuesto por ocho miembros y dirigido por Matthew Andrews, gestor senior de carteras, que depende de Ferentino, cuenta con una media de 26 años de experiencia en el sector, incluidos 15 años de experiencia combinada en Federated Hermes y CW Henderson.

Las perspectivas globales siguen siendo constructivas de cara a 2026, pero es evidente que nos encontramos en una fase avanzada del ciclo crediticio, mientras que los mercados de renta variable pública reflejan ahora mejor las recientes ganancias de productividad. Como era de esperar, esta realidad también afecta a nuestra forma de pensar sobre los rendimientos esperados a largo plazo, así como a las dispersiones entre las distintas clases de activos.

En este contexto, en KKR recomendamos el «high grading«, es decir, aumentar la calidad, la resiliencia y la eficiencia del capital de las carteras sin dejar de invertir plenamente. La historia demuestra que, durante las grandes oleadas de innovación, los inversores que mejoraron la calidad de sus carteras y se centraron en los principales motores a largo plazo, y no los que se lanzaron a la especulación, obtuvieron mejores resultados, una lección que resulta especialmente relevante en medio del entusiasmo actual por la inteligencia artificial.

La mejora también es barata en los mercados actuales, y creemos que nuestras expectativas de un crecimiento superior al consenso en Estados Unidos, Japón y China deberían respaldar el reposicionamiento de las carteras. Para los asesores financieros, creemos que el camino a seguir en los mercados privados está claro: centrarse en una inversión disciplinada, en temas estructurales específicos y en inversiones que puedan generar alfa operativo en lugar de beta. En particular, vemos oportunidades atractivas en estrategias que nos permiten suscribir escisiones corporativas específicas, flujos de efectivo basados en garantías, mejoras operativas y modelos emergentes de bajo capital en capital privado, activos reales y crédito privado.

Previsiones macroeconómicas

Crecimiento económico: a pesar de las continuas tensiones geopolíticas, el impulso económico sigue siendo positivo y mantenemos una perspectiva por encima del consenso para 2026, respaldada por avances políticos constructivos y fuertes inversiones impulsadas por la tecnología. Sin embargo, el crecimiento mundial se está volviendo cada vez más asimétrico y dependiente del gasto fiscal, la inversión en inteligencia artificial y la riqueza de los hogares, tres factores correlacionados que podrían debilitarse conjuntamente, lo que refuerza nuestra tesis de alta calificación de que los inversores deben mejorar la calidad y reforzar la resiliencia de sus carteras a medida que el ciclo madura.

Inflación: la escasez de mano de obra, la fragmentación geopolítica y el aumento de los costes de los insumos refuerzan nuestra opinión de que la tasa de inflación en reposo será más alta, aunque la narrativa global es más heterogénea. Estados Unidos, Reino Unido y Japón muestran una inflación estructuralmente elevada, China está en deflación y Europa se mantiene equilibrada. Nos decantamos por activos con transmisión de la inflación: activos reales, infraestructuras, financiación respaldada por activos y crédito de alta calidad.

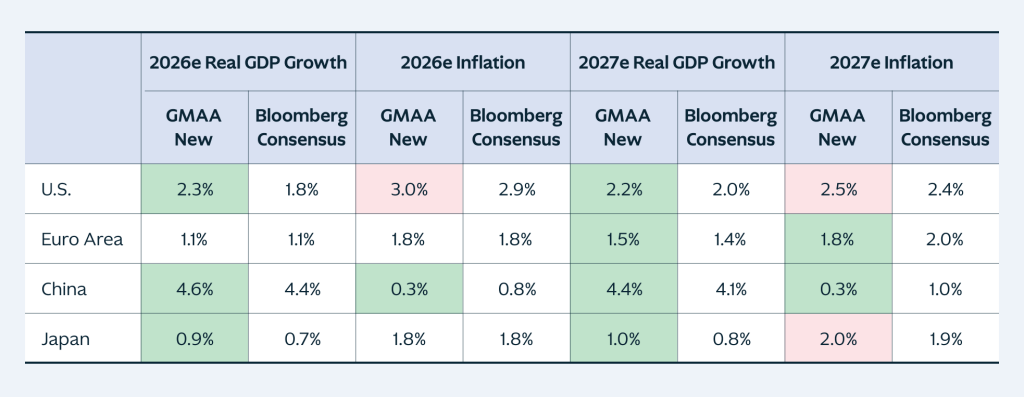

GRÁFICO 1: estamos por encima del consenso en cuanto al crecimiento, excepto en la zona euro en 2026 y 2027, donde coincidimos con el consenso. La inflación sigue siendo más asincrónica, pero seguimos esperando que la inflación de los mercados desarrollados se estabilice en un nivel más alto que en el ciclo anterior.

Data as at November 30, 2025. Source: Bloomberg, KKR Global Macro & Asset Allocation analysis

Tipos de interés: aunque es probable que se produzca una relajación en 2026, el mayor crecimiento y la tendencia al alza de la inflación implican unos tipos a largo plazo estructuralmente más altos. Esperamos una mayor volatilidad de los rendimientos de los bonos y menos beneficios de cobertura que en ciclos anteriores. Los activos reales y el crédito privado pueden ayudar a salvar esa brecha.

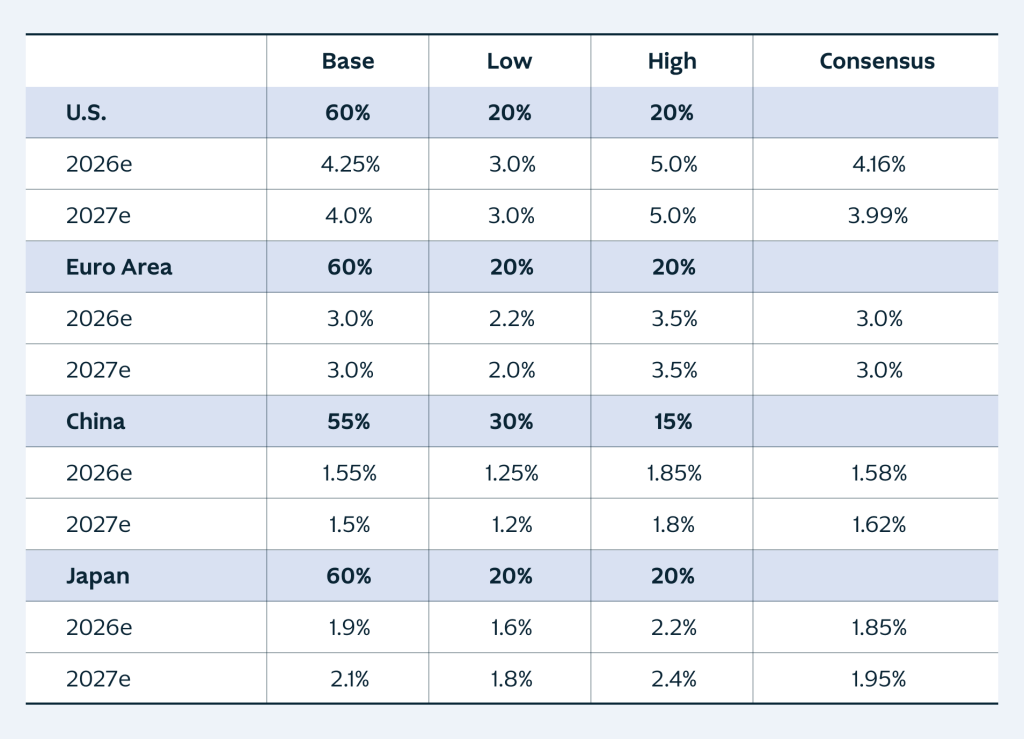

GRÁFICO 2: seguimos pensando que los tipos de interés se mantendrán más altos de lo que espera el consenso.

Previsión y probabilidad de la tasa de interés a 10 años de KKR GMAA

Data as at November 19, 2025. Source: KKR Global Macro & Asset Allocation analysis

Dólar estadounidense: creemos que el dólar ha alcanzado su máximo en este ciclo, pero a corto plazo es probable que se mantenga estable o suba ligeramente, respaldado por las fuertes entradas de cartera y de inversión extranjera directa y la reducción de los diferenciales de tipos. Siguen existiendo dificultades estructurales a largo plazo, pero la historia sugiere que cualquier tendencia bajista sostenida se desarrollará de forma gradual.

Petróleo: esperamos que el WTI se mantenga cerca de los 60 dólares en 2026 y suba hasta los 65-70 dólares en 2027-28, a medida que el mercado se tense. La ralentización de la demanda, la fuerte oferta no perteneciente a la OPEP y la reversión de los recortes de la OPEP+ justifican una visión cautelosa a corto plazo, con un mercado más equilibrado a partir de 2026.

Rendimientos esperados

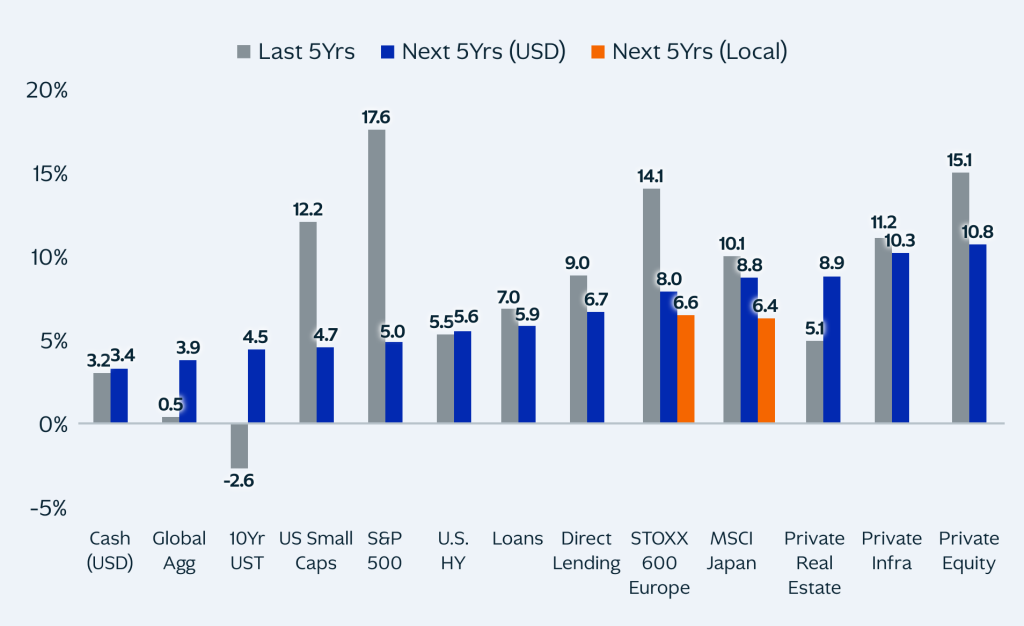

Nuestras perspectivas de rendimiento a cinco años apuntan a un entorno más difícil para la construcción de carteras, con valoraciones elevadas, diferenciales de crédito ajustados y una inflación estructuralmente más alta, lo que frenará los rendimientos. Para alcanzar los objetivos de rendimiento, preferimos pasar del modelo tradicional 60/40 a una combinación más diversificada 40/30/30 basada en capital privado, activos reales y crédito privado, que creemos que ofrecen el potencial de rendimiento a medio plazo más atractivo.

GRÁFICO 3: En nuestra opinión, el capital riesgo, los activos reales y el crédito privado destacan como algunas de las fuentes de rentabilidad más atractivas para los próximos cinco años.

Rentabilidad esperada (%)

For illustrative purposes only. Past performance is no guarantee of future results. Indices are unmanaged and cannot be invested into directly. Last 5-Years return from October 31, 2020 to October 31, 2025 for consistency across asset classes. Private Markets as at 2Q25. Source: Bloomberg, BofA, Burgiss, Cambridge, KKR Global Macro & Asset Allocation analysis.

Cambios con respecto a las perspectivas de mediados de 2025

Nuestra tesis optimista de los últimos años, basada en un auge de la productividad lo suficientemente fuerte como para impulsar los mercados y compensar algunos obstáculos macroeconómicos, sigue siendo relevante, pero la confianza de los inversores parece cada vez más frágil, especialmente en lo que respecta a los facilitadores de la inteligencia artificial, incluso cuando los mercados crediticios muestran signos de cautela. En este entorno de final de ciclo, creemos que la alta calificación —mejorar la calidad de la cartera a bajo coste sin dejar de invertir— es la disciplina que los inversores particulares deben priorizar.

En resumen

Más positivo

El coste de «mejorar» la cartera es ahora más atractivo en comparación con el pasado. Que sea una prioridad en 2026.

A pesar del aumento de las tensiones mundiales, elevamos notablemente el PIB de 2026 en tres de las cuatro regiones (y estamos por encima del consenso en las tres) a la luz de los vientos favorables en materia de política y tecnología.

Los beneficios internacionales se están acelerando por encima de la tendencia. Europa, Japón y los países emergentes deberían beneficiarse.

Mayor crecimiento e inflación en EEUU, pero el balance de la Fed volverá a crecer.

Nuestra tesis de cambio de régimen con respecto al papel de los bonos del Estado en las carteras se está aplicando ahora a nivel más internacional, incluyendo Japón y el Reino Unido.Más negativo

Reducimos aún más nuestra previsión de inflación en China al 0,3 %, por debajo del consenso del 0,8 %, teniendo en cuenta la debilidad del mercado laboral y las pérdidas de riqueza de los hogares.

Prevemos que las pérdidas crediticias seguirán normalizándose en 2026, especialmente en torno a las cosechas de 2021 y los negocios de menor escala. Desde nuestro punto de vista, los casos de fraude y suscripción deficiente son idiosincrásicos y no sistémicos.

El auge de la productividad está cobrando impulso, pero gran parte de esta mejora ya se refleja en los precios.

Tribuna de Henry H. McVey, socio, director de Macroeconomía Global y Asignación de Activos y director de inversiones de KKR

Foto cedidaRicardo Miró Quesada, socio y responsable de Private Equity del área de Gestión de Activos de Arcano Partners y Gonzalo Eguiagaray, Managing Director de Private Equity.

Arcano Partners ha anunciado el cierre final de Arcano Secondary Fund V, FCR (ASF V), asegurando compromisos por 850 millones de euros, superando con creces su meta inicial de 500 millones de euros. El fondo, lanzado en 2024, ha contado con un sólido respaldo de un grupo diversificado de inversores institucionales y particulares, tanto existentes como nuevos, provenientes de Europa y América.

La alta demanda por ASF V refleja el interés por invertir en una estrategia de secundarios de valor añadido, un mercado en crecimiento donde las ineficiencias y las necesidades de liquidez siguen siendo evidentes. Este nuevo fondo se apoya en el éxito de su predecesor, que cerró en 2023 con 450 millones de euros, superando ampliamente el objetivo original de 300 millones.

Arcano Secondary Fund V se centra en operaciones de menor tamaño, donde hay menor competencia, combinando la compra de participaciones en el mercado secundario (LP-led) con transacciones GP-led. La estrategia se orienta al segmento de mid-market buyouts en Europa y Norteamérica, buscando compañías de calidad y resilientes que generen rentabilidades atractivas ajustadas al riesgo, manteniendo niveles conservadores de apalancamiento.

Hasta la fecha, el fondo ha completado más de 30 transacciones en el mercado secundario, además de varias coinversiones directas junto a gestores de primer nivel. Se espera que continúe construyendo una cartera diversificada a través de distintos tipos de transacciones, sectores y geografías.

La división de Gestión de Activos de Arcano Partners invierte en el mercado secundario desde 2009, acumulando experiencia a lo largo de múltiples ciclos de mercado. Durante este tiempo, la firma ha demostrado una amplia capacidad para generar oportunidades atractivas mediante la colaboración con gestores (GPs) e inversores (LPs) en Europa y Norteamérica, consolidándose como un socio estratégico de largo plazo.

En reconocimiento a su sólido historial, la división de Gestión de Activos de Arcano Partners fue recientemente incluida entre las diez principales gestoras de secundarios a nivel mundial en el ranking HEC Paris–Dow Jones 2025, reforzando su posición como firma líder global en el mercado de secundarios de private equity.

Ricardo Miró Quesada, socio y responsable de Private Equity del área de Gestión de Activos de Arcano Partners, destacó: “Este nuevo fondo refleja la confianza en Arcano de los inversores, tanto históricos como nuevos, y el reconocimiento al excelente trabajo de nuestro equipo, que acumula más de 15 años invirtiendo en el mercado secundario de private equity”.

El inicio de 2025 estuvo marcado por un renovado optimismo en los mercados privados, apoyado en los primeros indicios de recuperación observados en 2024. Sin embargo, tras un sólido primer trimestre, el sentimiento cambió rápidamente, ya que el impulso se vio significativamente cuestionado por el “Día de la Liberación” y la introducción de aranceles por parte de la administración Trump. Esta nueva política reavivó la incertidumbre en los mercados y volvió a ralentizar la actividad de transacciones.

Un mercado de M&A navegando a través de la turbulencia

El mercado global de fusiones y adquisiciones en 2025 experimentó una notable divergencia entre el volumen total de las operaciones y el número de transacciones. En la primera mitad del año, el valor total de las operaciones aumentó un 25% hasta aproximadamente 2 billones de dólares, impulsado principalmente por una fuerte actividad en el segmento de grandes capitalizaciones. Sin embargo, el número de acuerdos disminuyó, con una caída del 16% interanual hasta algo más de 16.000 transacciones, tras un segundo trimestre particularmente débil.

Esta disparidad puede atribuirse en parte a la introducción de nuevos aranceles, que llevaron a muchas empresas a retrasar las operaciones mientras los equipos directivos evaluaban su posible impacto. Los aranceles fueron especialmente perjudiciales para las empresas del mid-market, donde las operaciones más pequeñas y menos flexibles estaban más expuestas a la volatilidad financiera y a la incertidumbre política. Las cifras destacadas en dólares se vieron sesgadas al alza por un pequeño número de mega operaciones, mientras que la actividad más amplia del mercado intermedio se mantuvo contenida debido a una elevada cautela e incertidumbre.

La dinámica reflejada en los datos del tercer trimestre de 2025, que indican un fuerte repunte interanual del volumen de operaciones, volvió a estar respaldada por el resurgimiento de mega operaciones que superaron los 10.000 millones de dólares. Uno de los hitos más destacados fue el leveraged buyout (LBO) récord de Electronic Arts, con una operación de exclusión de bolsa valorada en aproximadamente 55.000 millones de dólares y liderada por un consorcio encabezado por Silver Lake.

De cara al futuro, creemos que la recuperación debería continuar en 2026, con un repunte también esperado en el número de acuerdos, impulsado por la mejora de las condiciones de financiación, la estabilización de las políticas arancelarias y la relajación de los tipos de interés en EE. UU. A medida que los participantes del mercado se adaptan a un entorno en evolución, el sentimiento parece cautelosamente optimista, apoyado por un abundante dry powder y un renovado apetito por las transacciones estratégicas.

Una industria de adquisiciones bajo presión

Al analizar el segmento de buyouts, ha surgido un patrón similar. Tras años de disrupción provocados por la COVID-19, la inestabilidad de las cadenas de suministro, las presiones inflacionarias, las tensiones geopolíticas y el aumento de los tipos de interés, los gestores de fondos (GPs- general partners y líderes en operaciones de capital privado) se están adaptando a un entorno más volátil y con restricciones de capital.

Si bien los plazos de las operaciones se han alargado, la actividad inversora persiste para activos de alta calidad con fundamentos sólidos, buenas perspectivas de crecimiento, flujos de caja resilientes y una exposición limitada a los aranceles. No obstante, persiste una presión significativa sobre el despliegue de capital, con aproximadamente 1,2 billones de dólares de capital disponible centrado en adquisiciones, de los cuales cerca de una cuarta parte se ha mantenido durante cuatro años o más, lo que crea una necesidad urgente de inversión a medida que los fondos alcanzan su vencimiento.

Mientras tanto, vemos cómo se intensifica la presión de los inversores en el frente de las salidas ya que la liquidez se mantiene por debajo de las medias históricas, lo que destaca el reto de sostener un flujo sólido y duradero de operaciones en el panorama del M&A. También observamos que el periodo medio de tenencia de las operaciones desinvertidas durante el primer semestre de 2025 fue de aproximadamente seis años, alrededor de un año más que la media histórica, lo que pone de manifiesto la ralentización de las salidas en los últimos tres años.

La escasez de liquidez ha sido un punto de fricción importante para los LPs, los inversores que proveen capital a los fondos de mercados privados, al limitar su capacidad de reciclar retornos y reinvertir en nuevas oportunidades, especialmente en un entorno donde las valoraciones de entrada resultan más atractivas que las observadas a finales de la década de 2010.

Sin embargo, esta falta de salidas no solo limita los flujos de caja de los LPs, sino que también obliga a los GPs a mantener las empresas en cartera durante más tiempo del previsto, lo que agota los recursos y retrasa nuevas inversiones, especialmente en los fondos vintage 2019-21, donde los activos se adquirieron en el pico del mercado.

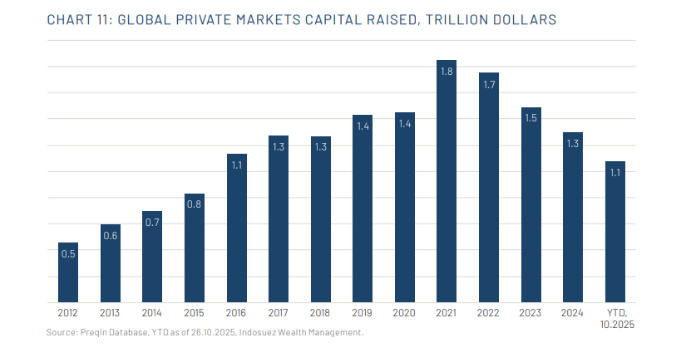

Como consecuencia del menor ritmo de distribuciones, la captación de fondos ha seguido siendo complicada, con plazos que continúan siendo más largos que las normas históricas. Por otro lado, los GPs que consiguen ejecutar salidas en este entorno están siendo claramente favorecidos por los inversores frente a sus pares. En conjunto, esperamos que la captación global de fondos en mercados privados en 2025 alcance aproximadamente 1,3 billones de dólares (Gráfico 11), en línea general con los niveles de 2024.

A pesar de que continúan la actividad inversora y las salidas, el rebote de los mercados privados previsto para 2025 se ha pospuesto debido a un entorno macroeconómico volátil. No obstante, creemos que la industria sigue bien posicionada para un aumento de la actividad en los próximos trimestres, apoyada por el envejecimiento del capital disponible, la línea de crédito existente, valoraciones más bajas y la caída de los tipos de interés.

El crédito privado sigue siendo una solución atractiva

El crédito privado se normalizó en 2025 al consolidar su estatus como motor de los mercados privados, con activos bajo gestión en aumento que superan ampliamente la barrera de los 2 billones de dólares.

Normalizarse también implica afrontar los retos de una clase de activo madura. El principal es el aumento de la competencia, incluida la de los bancos tradicionales, que ha comprimido los spreads. El hecho de que la mayoría de los actores del crédito privado persiguieran las mismas operaciones de alta calidad en un mercado de M&A lento en 2025 tampoco ayudó. Una clase de activo normalizada también está inevitablemente sujeta a estrés de mercado y ruido, ya que estadísticamente más operaciones pueden salir mal.

No obstante, creemos que el binomio riesgo/retorno del crédito privado sigue siendo muy atractivo y continuará siéndolo. Los spreads, y los tipos base, se han comprimido, pero también lo han hecho los mercados públicos, y la prima de iliquidez del crédito privado sigue presente. Los impagos se mantienen contenidos y son, en cierta medida, un recordatorio para los inversores de que la selección y la granularidad son fundamentales.

Creemos firmemente que el crédito privado aún se encuentra en una etapa temprana y seguirá creciendo, impulsado por prestatarios que buscan relaciones sólidas con sus prestamistas e inversores atraídos por su robusta capacidad de generación de ingresos. Según Preqin, se prevé que los AuM globales del crédito privado aumenten hasta los 4,50 billones de dólares a finales de 2030, a una tasa anualizada del 13,6% durante el periodo.

Infraestructuras, la clase de activo para todo tipo de ciclos

Con 200.000 millones de dólares captados durante los primeros nueve meses, frente a los 120.000 millones de dólares en todo el año 2024, 2025 ya se perfila como un año récord para la captación de fondos en infraestructuras, muy por delante de las ya destacadas vintage years de 2021 y 2022.

Como señal de confianza por parte de los inversores, las estrategias core-plus y value-add continúan creciendo a expensas de las estrategias core, que representan solo el 9% del capital captado durante los tres primeros trimestres de 2025, frente a más del 20% en 2024. Sin embargo, el optimismo a largo plazo para esta clase de activo no debería ocultar la necesidad de recalibración y los retos del sector. Entre ellos se incluyen las valoraciones de las energías renovables en un mundo donde los cambios políticos pueden ralentizar la agenda de descarbonización y cómo aportar suficiente energía tanto a la revolución de la IA, intensiva en consumo energético, como a la imparable electrificación del transporte.

En este entorno cambiante, en el que el talento especializado es escaso, la tendencia a la consolidación en la gestión de infraestructuras no muestra signos de desaceleración, con grandes grupos adquiriendo de forma recurrente a firmas especializadas.

Creemos que la infraestructura, con su probada resiliencia a lo largo de los ciclos económicos, debe seguir siendo una parte esencial de la cartera de los mercados privados. Si bien apoyamos un enfoque global con una combinación de fondos medianos y grandes, creemos que actualmente tiene sentido sobreponderar las estrategias de mediana capitalización y Europa.

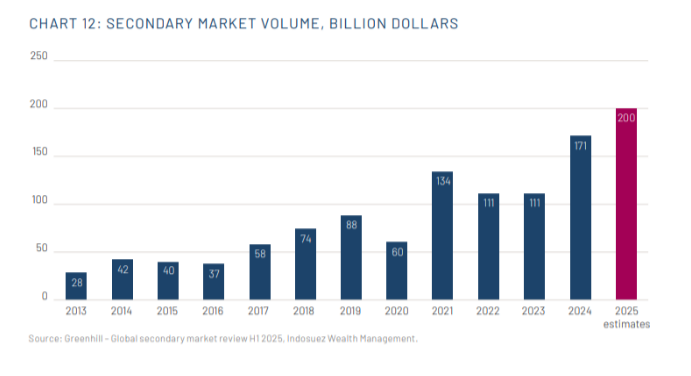

El mercado secundario, camino de otro año récord

Tras un récord en 2024, con un volumen total de transacciones que alcanzó aproximadamente los 171.000 millones de dólares, el mercado secundario se encamina a marcar un nuevo máximo histórico, con volúmenes que se espera alcancen alrededor de los 200.000 millones de dólares en 2025 (Gráfico 12), tras un primer semestre muy sólido.

Esta fuerte dinámica ha seguido estando impulsada tanto por los GPs que buscan generar liquidez para sus inversores, compensando la lentitud del mercado de M&A y manteniendo sus activos con mejor desempeño durante más tiempo a través de fondos de continuación, como por los LPs que toman la liquidez en sus propias manos vendiendo una cartera de fondos en el mercado secundario para reequilibrar su cartera hacia vintage years más recientes.

El impacto del “Día de la Liberación” fue limitado en los precios, que se mantuvieron relativamente en línea con los niveles de 2024 en todas las estrategias de mercados privados, aunque los compradores se centraron principalmente en activos de alta calidad dada la abundancia de flujos de operaciones. Creemos que las estrategias secundarias deberían volverse cada vez más atractivas en los próximos trimestres a la luz del entorno actual, como ya se observa en las resilientes cifras de captación de fondos de este segmento de los mercados privados.

Tribuna por Nicolas Renauld, Global Head of Private Markets; Remy Pomathios, Head of Private Markets Investments; y Matthieu Roumagnac, Head of Real Assets Investments de Indosuez Wealth Management

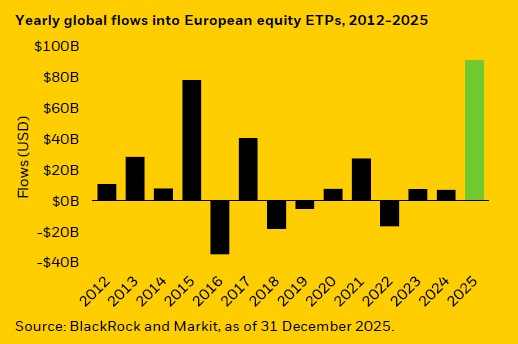

Los ETPs globales alcanzaron los 2,3 billones de dólares en 2025, superando el récord anterior de 1,8 billones de dólares establecido en 2024. Sin embargo, lo más interesante no es la cifra, sino el comportamiento que tuvieron los flujos y su significado. “Las encuestas a nuestros clientes realizadas a lo largo de 2025 mostraron una pérdida de optimismo sesgo alcista a medida que avanzaba el año. Sin embargo, esto no impidió que los ETPs globales registraran un año récord de entradas netas y que los ETPs de renta variable captaran 1,4 billones de dólares, con la renta variable estadounidense concentrando la mayor parte, con 740.800 millones de dólares”, apuntan iShares en su último informe.

Según explica la gestora, también se observó una asignación significativa a exposiciones fuera de EE.UU., a medida que los inversores buscaban diversificación frente a los riesgos de concentración en los índices estadounidenses. “Esto se tradujo en entradas récord en renta variable europea (91.100 millones de dólares), casi igualando los flujos netos totales hacia esta exposición entre 2015 y 2024 (94.500 millones de dólares)”, matizan.

Europa y mercados emergentes

En este sentido, los inversores de EMEA fueron el principal motor de las compras en 2025 (72.900 millones de dólares), mostrando una convicción mayor hacia la renta variable europea que hacia la estadounidense durante los seis primeros meses del año (45.600 millones de dólares frente a 8.700 millones). “En la segunda mitad del año, las asignaciones de los inversores de EMEA estuvieron más equilibradas, con 27.300 millones de dólares hacia renta variable europea y 30.900 millones hacia acciones estadounidenses”, reconoce el informe.

La gestora también destaca que la renta variable de mercados emergentes registró entradas significativas, alcanzando los 152.300 millones de dólares. De nuevo, los más activos fueron los inversores de EMEA, que alcanzaron un récord de 38.500 millones de dólares, mientras que los ETPs de renta variable de mercados emergentes cotizados en EE.UU. registraron su tercer mayor año de entradas netas (41.300 millones de dólares).