Uno de los referentes de la industria de gestión de activos uruguaya, María Camacho, acaba de asumir como CEO y partner de la plataforma Amber, un asesor financiero digital que permite invertir en portafolios gestionados. Con más de 30 años de experiencia, María Camacho habló con Funds Society sobre su nuevo desafío profesional.

“Me invitaron a liderar Amber, un proyecto tan desafiante como fascinante: un asesor financiero digital que busca democratizar el acceso a inversiones internacionales, permitiendo a cualquier persona —sin importar su experiencia previa— invertir en portafolios gestionados. Amber representa muchas cosas para mí: tecnología con propósito, educación financiera como puente, y una verdadera revolución en cómo acercamos el mundo financiero al usuario final”, dijo al especialista en fondos de inversión.

“El cambio siempre ha sido una constante en mi vida. No solo lo he aceptado: he aprendido a buscarlo, incluso a desearlo. Cambiar de país, de ciudad, de rol profesional… cada giro en el camino ha sido una oportunidad para reinventarme, para abrirme a nuevas miradas y seguir creciendo”, añadió.

Fundadora de LATAM ConsultUs

María Camacho es especialmente conocida, dentro y fuera de Uruguay, por el trabajo que desarrolló junto Verónica Rey en la firma LATAM ConsultUs, consultora pionera en la asesoría de portafolios de inversión y en la organización de conferencias que atraen a los grandes nombres de la industria mundial.

“Durante casi nueve años, lideré al equipo de analistas de LATAM ConsultUs, un proyecto que nació como una visión y se convirtió en un referente de la industria financiera. Tuve el privilegio de compartir aprendizajes, desafíos y enormes satisfacciones junto a personas increíbles. Junto a Verónica Rey y con un equipo cada vez más sólido y multidisciplinario, construimos una consultora independiente, respetada, centrada en aportar valor real a quienes confían en nosotros”, explicó Camacho.

“Con el tiempo, sentí que estaba lista para abrir una nueva etapa. No fue un quiebre, sino un proceso natural. Empezamos a incorporar nuevos analistas, a descentralizar decisiones, a fortalecer liderazgos internos. Poco a poco, fui soltando el día a día de la consultoría, con la certeza de que el legado quedaba en excelentes manos. (Confieso que los analistas no solo aprendieron de mí… ¡en muchos aspectos me superaron!)”, añadió la experta.

Educación financiera para profesionales y el gran público

María Camacho es una figura respetada en la industria montevideana por su amplio conocimiento de los activos de inversión. Conoce tan bien a las gestoras internacionales que es capaz de describir un fondo de inversión como si fueran una persona. La profesional ha demostrado su excelencia a la hora de seleccionar temas de inversión y estructurarlos durante las conferencias de LATAM ConsultUs.

“Con LATAM ConsultUs, seguiré trabajando por la educación financiera en un nivel más estratégico y profesional. Con Amber, estaré generando espacios de aprendizaje y empoderamiento financiero para el inversor afluente. Porque si hay algo que estos años me han enseñado, es que la educación financiera no es un lujo, es una necesidad. En Uruguay, especialmente, donde los últimos eventos han sacudido la confianza del inversor promedio, se vuelve urgente brindar herramientas claras y confiables que permitan tomar decisiones informadas. Saber cómo y dónde invertir no debería ser un privilegio reservado a unos pocos, sino un derecho accesible para todos. Y en ese camino, estoy convencida de que aún queda mucho por hacer”.

Marcelo Barros, quien impulsa actualmente la plataforma Amber, explicó a Funds Society la labor de la especialista en gestión de activos: “Le ofrecí a María Camacho ser partner y CEO de Amber porque es, sin duda, uno de las profesionales más brillantes y claras que he conocido en mis 35 años en la industria. Su trayectoria, visión estratégica, capacidad de análisis, red de contactos y, fundamentalmente, su calidad humana la convierten en la líder ideal para este proyecto. Admiré su trabajo desde sus inicios y no dudé en convocarla para comandar Amber”.

LinkedInVirginia Maina, gerente general de Inviu Perú

Después de una década sin que se abrieran nuevas sociedades agentes de bolsa (SAB) en Perú, Inviu llegó a romper el silencio. Después de conseguir el visto bueno regulatorio, la firma argentina –parte del prominente Grupo Financiero Galicia– inició oficialmente sus operaciones en el país andino.

“Nos llena de orgullo y satisfacción ser la primera SAB aprobada en Perú en más de una década. Este hito representa no solo un logro institucional, sino también una gran responsabilidad”, indica la gerente general de Inviu Perú, Virginia Maina, a Funds Society.

La profesional es la encargada de la oficina, que anclaron en el sector San Isidro, en el corazón del distrito financiero limeño, la primera ubicación que abren fuera del circiuto Argentina-Uruguay. Maina lideró el desembarco de la firma en el país y estará dedicada a la consolidación de su operación. Dentro de la estructura de Inviu, reporta directamente al VP de Operaciones de la compañía, Pedro Malfatti.

Además de una certificación CFA y una maestría en Finanzas de la Universidad Torcuato Di Tella, en Argentina, la ejecutiva cuenta con una década de experiencia en el mercado de capitales. Esto incluye pasos por KPMG, J.P. Morgan Chase y Balanz Capital, según consigna su perfil profesional de LinkedIn.

Maina describe el inicio de operaciones en Perú como “un gran paso en la estrategia internacional”. Y los lazos son estrechos, con dos peces pesados de Inviu en el directorio de la SAB: José Miguens, CEO, e Ignacio Clancy, CFO.

Mirando hacia delante, la firma de servicios financieros tiene los ojos bien abiertos en busca del próximo vector de crecimiento. “Estamos explorando nuevas oportunidades y mercados para seguir creciendo”, comenta.

Además de sus oficinas, la red de servicios a asesores independientes de Inviu abarca una variedad de países latinoamericanos. Fuera de sus tres enclaves, tienen clientes en Chile, Paraguay, Bolivia, Ecuador, Colombia, Panamá y Costa Rica.

Asesores y afluentes

La oferta inicial de Inviu Perú incluye instrumentos de renta fija y renta variables, divisas, fondos mutuos y participación en emisiones primarias. La idea es entregar los instrumentos financieros –y las plataformas necesarias– para armar carteras de inversión eficientes.

“Queremos que el inversor peruano encuentre en Inviu una amplia gama de productos financieros, acceso a información relevante y análisis de calidad”, comenta Maina, al describir el objetivo de la compañía de matriz argentina en el mercado andino. A la par, buscan ofrecer a los asesores de inversión “plataforma integral que les permita acceder al mundo de las inversiones y acompañar a sus clientes de manera estratégica y personalizada”.

El asesor es una figura relevante para el modelo de negocios de inviu. La oferta para ellos incluye una plataforma para escalar sus operaciones, reduciendo su carga operativa y poniendo una variedad de productos financieros a su disposición, tanto en el mercado local como el internacional.

Para esto, la firma cuenta con acuerdos directos con jugadores de peso en el mercado internacional, como Pershing e Interactive Brokers (IBKR), y una selección de fondos de inversión de distintas gestoras, ya que cuentan con un modelo de arquitectura abierta.

Además, Inviu ofrece una plataforma para los clientes finales de estos asesores, que les permite visualizar sus inversiones de forma integrada.

En esa arista, Maina tiene identificado un segmento de interés para la operación peruana: el segmento affluent, caracterizado como personas de altos ingresos y activos pero con un capital inferior al segmento de alto patrimonio. Este grupo, señala la ejecutiva, busca una asesoría financiera más personalizada que lo que pueden encontrar en la banca tradicional y “muchas veces está mal atendido o desatendido”.

Hito en el mercado local

La decisión de abrir una SAB –lo que le da a la filial de Grupo Galicia el respaldo de operar bajo la regulación de la Superintendencia del Mercado de Valores (SMV) peruana– tuvo su origen a comienzos de 2024, según relata Maina, “Desde entonces comenzamos a trabajar en conjunto con el equipo de Inviu en Argentina para gestionar la autorización”, narra, agregando que consiguieron la autorización de organización en agosto.

El siguiente paso fue estructurar la oficina. En septiembre inauguraron su nueva sede, en el distrito de San Isidro y empezaron el período de contratación, reclutando un equipo local en la plaza limeña.

El siguiente hito llegó en abril de este año, cuando recibieron la autorización de funcionamiento, el visto bueno que los habilitó formalmente para operar como SAB. Ahora iniciaron las operaciones formalmente, debutando como la primera agente de bolsa en abrir sus puertas en una década en Perú.

“Creemos firmemente que podemos aportar innovación al mercado local, incorporando una mirada fresca y moderna”, comenta Maina, agregando que apuntan a “contribuir activamente al fortalecimiento del ecosistema financiero peruano”.

Con todo, el objetivo de la compañía es posicionarse entre las principales SAB del país, apalancando su propuesta, que combina tecnología y estructuras de costos eficientes para los inversionistas. “En Inviu creemos en construir relaciones de largo plazo como base de nuestro modelo de negocio. Esa es una premisa central que aplicamos en cada mercado en el que operamos, y Perú no será la excepción”, explica la CEO.

Si la semana acabó con Donald Trump, presidente de EE.UU., tocando los tambores de la guerra comercial ahora contra la Unión Europea, este lunes comenzó con la puesta en marcha de la misma estrategia que ha llevado con otros países. Es decir, hemos pasado de la amenazas de unos aranceles del 50% a partir de junio, que generaron caídas en las bolsas, a la confirmación de la Casa Blanca de que retrasa las tarifas para la UE hasta el 9 de julio.

“Hoy he recibido una llamada de Ursula von der Leyen solicitando una prórroga del plazo del 1 de junio sobre el arancel del 50% con respecto al comercio y la UE. He accedido a la prórroga. Ha sido un privilegio para mí hacerlo», ha indicado Trump en su plataforma Truth Social el 25 de mayo. Por su parte, horas antes, Von der Leyen informaba de que había mantenido una «buena» conversación con el presidente de EE.UU., en las que han abordado las negociaciones comerciales en marcha.

Se trata de un nuevo episodio de la estrategia de Trump en sus relaciones comerciales que supuso el pasado 23 de mayo caída en los mercados bursátiles globales. Por ejemplo, el Stoxx Europe 600 cayó un 1,7%, con sectores como el automotriz y el tecnológico particularmente afectados, y en EE.UU., el Dow Jones perdió 256 puntos, el Nasdaq bajó 188 puntos y el S&P 500 cayó 39 puntos.

Si nos centramos en este inicio de semana, “los mercados europeos toman como positiva la noticia y los futuros se anotan subidas fuertes a primera hora del lunes”, comenta Juan José del Valle, analista de Activotrade, en la apertura de mercado de hoy. “En este escenario, el euro sigue subiendo por encima de los 1,14 haciendo máximos del último mes durante las últimas horas y los futuros del DAX rebotan más de un 3% desde los mínimos del viernes”, añade del Valle.

Más allá de los aranceles

Según algunos expertos, estas idas y venidas de Trump y el seguimiento de las negociaciones comerciales con la Unión Europea, distraen al mercado de otras tendencias igualmente relevantes. Para José Manuel Marín Cebrián, economista y fundador de Fortuna SFP, Estados Unidos, ese eterno show de Broadway donde el telón nunca baja, ha vuelto a ofrecer otro acto digno de una tragicomedia financiera. “La semana pasada, los rendimientos del bono del Tesoro a 10 años se dispararon por encima del 4,50%, no porque la economía esté vibrando con vitalidad, sino porque el gobierno tuvo que subir la apuesta en su última subasta de deuda. Poca demanda, mucho nervio”, subraya Marín Cebrián.

Además, considera que la “fantasía fiscal estadounidense ya no engaña a nadie”: “Wall Street pasa del miedo escénico a la euforia con la facilidad de un actor de método, para luego tropezar con el telón y caer al foso de la orquesta. Mientras tanto, el drama fiscal estadounidense continúa desarrollándose, con Trump afilando su retórica, la Fed encogiéndose de hombros y el Tesoro imprimiendo papel”, sentencia el economista de Fortuna SFP.

En opinión de Javier Molina, analista de Mercados de eToro, lo importante ahora no es el dato de inflación, ni los PMI. “Es cómo se articula el nuevo triángulo de tensión: déficit fiscal, política comercial y curva de tipos. Si los bonos siguen sin reaccionar a la baja pese a la desinflación, será señal de que la desconfianza institucional está calando.

Los flujos ya están hablando. Y la historia reciente nos enseña que los flujos suelen anticipar lo que las valoraciones tardan en reflejar”.

Según su análisis, de momento las bolsas aguantan, pero argumenta que algo comienza a cambiar. “Las previsiones de beneficios en Estados Unidos se han ido revisando a la baja semana tras semana y muchas compañías han dejado de dar guías de futuro, literalmente porque no saben qué hacer. Y eso es otra señal de que la incertidumbre, más allá de los datos macro, se está colando por debajo de la piel del mercado”, apunta Molina.

A todo esto, considera que el movimiento de flujos está siendo revelador: “En Europa, los inversores están abandonando posiciones conservadoras para volver a buscar yield en deuda corporativa, high yield y emergente. Los flujos hacia fondos de duración corta han sido muy significativos, y los fondos monetarios empiezan a perder atractivo. Mientras tanto, la renta variable europea empieza a mostrar fatiga”.

Otras firmas de inversión ponen el foco en la arriesgada apuesta fiscal de Washington. RaphaelOlszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, señala que, a largo plazo, las perspectivas fiscales no son alentadoras. “Los déficits superarán probablemente tanto las previsiones actuales como las normas históricas. De hecho, las previsiones suponen un crecimiento tendencial durante ese periodo. Una recesión leve podría situar el déficit cerca del 10% del PIB; una grave superaría casi con toda seguridad ese umbral. Y si la administración intenta trasladar el riesgo fiscal a los compradores extranjeros de deuda estadounidense, las probabilidades de un futuro episodio de tensión fiscal aumentarán aún más. Como mínimo, es probable que las primas por plazo de los bonos sigan siendo elevadas en un futuro previsible. Otra consecuencia es que, sin los ingresos arancelarios, el déficit aumentaría en otros 0,5 puntos porcentuales del PIB, lo que agravaría las perspectivas fiscales. Por lo tanto, es poco probable que la Administración ofrezca concesiones arancelarias sustanciales durante las negociaciones de las próximas semanas y meses”, explica el experto de J. Safra Sarasin Sustainable AM.

Para no precipitarse, según Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors, a muy corto plazo, esta semana será clave para determinar si empiezan a notarse señales de desaceleración en la mayor economía del mundo, y para eso habrá que estar atento a los datos macro que se publiquen este semana. En su opinión, la incertidumbre sigue siendo elevada, y eso nunca es positivo, ni para los mercados financieros, ni para la economía en general. Y reconoce que tampoco está claro qué rumbo tomará la política arancelaria de EE. UU. una vez concluya el periodo de suspensión de 90 días sobre las medidas anunciadas, ni hasta qué punto crecerá finalmente el déficit presupuestario del Gobierno estadounidense.

“Por suerte, la situación técnica de los mercados bursátiles se mantiene estable, al menos en los principales índices. Desde el episodio de tensión por los aranceles, la recuperación se ha ido ampliando, y ahora hay más valores al alza que a la baja. Aun así, no puede decirse que reine el optimismo: según la Asociación Americana de Inversores Individuales (AAII), el número de inversores bajistas -que invierten a la baja y, por tanto, tienen un sentimiento más pesimista- sigue siendo claramente superior al de los inversores “alcistas”, lo cual, curiosamente, suele interpretarse como una señal contraria. Esto significa que, aunque parezca raro, un sentimiento muy negativo puede indicar que el mercado está cerca de tocar fondo y podría empezar a subir”, afirma Naumer.

Negociaciones con Europa

En opinión de Laura Cooper, estratega macro senior de Nuveen, la escalada de la retórica arancelaria dirigida a la UE se parece mucho a la llevada a cabo con China: “Una táctica de negociación que finalmente conducirá a un resultado menos agresivo”. De hecho, Europa ya había amenazado con tomar represalias tras la prórroga recíproca de 90 días y lo ocurrido ayer augura más episodios de idas y venidas de retórica.

“Si se mantiene la tasa del 50%, el impacto sobre el crecimiento estadounidense podría equivaler a un recorte del casi el 0,5% e impulsar la inflación subyacente muy por encima del 3% este año. Pero, al igual que en el “Día de la Liberación”, es demasiado pronto para declarar el final del pulso arancelario. Las reacciones iniciales del mercado podrían corregirse, ya que es poco probable que Europa se vea finalmente con aranceles más elevados que China. Sin embargo, la incertidumbre política actual alimentará las oscilaciones del mercado y contribuirá a la erosión del excepcionalismo de EE.UU., con un efecto inducido de depreciación del dólar hasta finales de año”, afirma Cooper.

En su informe semanal, los expertos de Banca March reconocen que tras las reuniones telefónicas durante el fin de semana, permiten mantener en vigor la moratoria sobre los aranceles “recíprocos” estadounidenses.

“Según anunciaron ambos líderes, las negociaciones comerciales se extenderán hasta el próximo 9 de julio, periodo durante el cual se mantendrá la tregua arancelaria entre las dos potencias mundiales, que intercambian bienes por valor de algo más de 975.000 millones de dólares. En este contexto, nos vamos acercando al ecuador de la prórroga de 90 días decretada tras el ‘Liberation Day’ y, con ello, a medida que se va acercando la fecha límite para alcanzar nuevos acuerdos, previsiblemente las tensiones comerciales volverán a ganar protagonismo en los mercados. Cabe recordar que, en el caso de la UE, hasta el momento está vigente la subida del 10% de los aranceles de Estados Unidos aplicado a todos los países a la espera de las negociaciones bilaterales”, explican.

Vanguard lleva su experiencia en la construcción de carteras de renta fija a los asesores financieros con el lanzamiento de las primeras carteras modelo de asignación dinámica de activos de renta fija de la firma. Disponibles desde finales del pasado mes de abril, Vanguard Fixed Income Risk Diversification y Vanguard Fixed Income Total Return se suman a la gama de carteras modelo de la firma que ofrecen a los asesores financieros acceso a soluciones gestionadas por la firma, ampliamente diversificadas, de bajo coste y alta calidad.

“Las carteras modelo permiten a los asesores financieros contar con una investigación simplificada de gestores de inversión y con la construcción y supervisión continua de carteras, para que puedan dedicar tiempo a lo que realmente importa a sus clientes como asegurarse de que cumplen sus objetivos de inversión. Estamos entusiasmados de ampliar nuestra gama de carteras modelo con el lanzamiento de nuestros primeros modelos dinámicos de asignación de activos de renta fija y aprovechar la experiencia en inversión y gestión de carteras de Vanguard para apoyar a los asesores en la gestión de activos de renta fija fundamentales para sus clientes”, explica Brent Beardsley, director de Advisor Solutions en Vanguard.

Diseñadas para atender diversos horizontes temporales y perfiles de riesgo, las carteras modelo de Vanguard apoyan las necesidades de construcción de cartera de los asesores financieros para que puedan dedicar más tiempo a hacer crecer su negocio y fortalecer la relación con sus clientes. Según la investigación Advisor’s Alpha de Vanguard, una relación más profunda con el cliente conduce a una mayor lealtad y confianza, lo que a su vez ayuda a retener activos y obtener referencias.

Nuevos modelos de renta fija de Vanguard

Las carteras modelo Vanguard Fixed Income Risk Diversification y Vanguard Fixed Income Total Return buscan superar un índice de referencia ponderado por capitalización de mercado el Bloomberg U.S. Aggregate Index y el Bloomberg U.S. Universal Index, respectivamente, y sus asignaciones se recalibran a lo largo del año para alinearse con las previsiones a 10 años del Vanguard Capital Markets Model® (VCMM). El grupo de estrategia de inversión de Vanguard supervisa las asignaciones de activos de los modelos, mientras que el grupo de renta fija de Vanguard gestiona los fondos de renta fija incluidos en cada cartera.

Según destacan, esta cartera modelo presenta una ratio media ponderada de gastos del 0,05 % y está diseñada para asesores y clientes que buscan una cartera de renta fija altamente diversificada con exposición a bonos globales de grado de inversión, destinada a proporcionar estabilidad frente a la volatilidad del mercado de acciones.

Por su parte, la cartera modelo Vanguard Fixed Income Total Return está diseñada para asesores y clientes que buscan acumulación de patrimonio y diversificación de riesgos dentro de la parte de renta fija de su cartera. Este modelo incluye exposición a bonos globales de grado de inversión y bonos de alto rendimiento, con una ratio media ponderada de gastos del 0,08 %.

Cuarenta años de experiencia en renta fija activa

Durante más de cuatro décadas, el grupo de renta fija de Vanguard se ha distinguido por su profunda experiencia en inversión, meticulosa selección de valores y estricta gestión del riesgo, entregando consistentemente un sólido rendimiento a largo plazo. El grupo de renta fija de Vanguard gestiona 2,6 billones de dólares en activos bajo gestión y cuenta con un equipo activo sofisticado y experimentado que adopta un enfoque diferenciado en la toma de riesgos.

Este enfoque, combinado con las tarifas bajas características de Vanguard, ha generado excelentes resultados para los inversores a largo plazo: el 91 % de los fondos activos de renta fija de Vanguard superaron la media de su grupo de pares durante los últimos diez años hasta el 31/03/25.

Royal London ha anunciado que la firma de un acuerdo para adquirir Dalmore Capital (Dalmore), gestora de activos de infraestructura con sede en el Reino Unido que con 6.000 millones de libras esterlinas en activos bajo gestión a través de cinco fondos emblemáticos. Según indican sus protagonista, la aprobación definitiva de esta operación aún está sujeto a las pertinentes aprobaciones regulatorias.

Esta compra tiene sentido dentro de la estrategia de Royal London para ampliar sus capacidades en activos privados y ofrecer a sus clientes acceso a una gama más amplia de opciones de inversión que apoyen sus objetivos de jubilación. Como parte de la adquisición, Royal London comprometerá hasta 500 millones de libras para futuros fondos de Dalmore. Tras la finalización, la propiedad de Dalmore Capital y su división de servicios de activos, Resolis, se transferirá a Royal London AM. Por su parte, Dalmore Capital operará como una unidad independiente de infraestructura dentro de Royal London AM.

Respecto a Dalmore, se trata de una firma especializada en inversiones de infraestructura core y core plus a largo plazo. Cuenta con alrededor de 130 activos de infraestructura en su cartera, diversificados en diferentes sectores, principalmente en el Reino Unido, pero también en Europa y Canadá. Actualmente, su cartera posee fuertes credenciales ambientales y sociales positivas. Los activos incluyen el túnel Thames Tideway, así como 24 parques eólicos operativos en el Reino Unido con una capacidad total de 562 MW y una cartera de proyectos hidroeléctricos de flujo natural en Escocia.

Sobre esta compra, Barry O’Dwyer, director ejecutivo del Grupo de Royal London, ha señalado: “Royal London es el proveedor de pensiones personales más recomendado por asesores financieros independientes. Al adquirir Dalmore Capital, podemos ofrecer a nuestros ahorradores de pensiones individuales y de empresas acceso a los retornos estables y a largo plazo que las inversiones en infraestructura pueden potencialmente proporcionar. Además, esto demuestra nuestro compromiso de invertir en activos que apoyen el impulso del Reino Unido hacia el crecimiento económico y un futuro innovador y sostenible”.

Por su parte, Hans Georgeson, director ejecutivo de Royal London Asset Management, ha señalado que “esta adquisición es un hito significativo para ampliar nuestra capacidad en activos privados y así satisfacer las necesidades cambiantes de nuestros clientes. Hay una fuerte compatibilidad estratégica entre ambas empresas y un enfoque en invertir en activos con beneficios sociales y económicos más amplios”. Por su parte, Michael Ryan, director ejecutivo de Dalmore Capital, ha reconocido que la operación «es un fuerte respaldo al equipo de Dalmore, a nuestro historial y a las perspectivas de inversión en infraestructura del Reino Unido”.

CC-BY-SA-2.0, FlickrCiudad de Monterrey (Lucy Nieto)

El Estado mexicano de Nuevo León y su capital, Monterrey, se han consolidado como una de las entidades líderes en el norte del país en términos de actividad bursátil. Según datos internos de Grupo Bursátil Mexicano, Casa de Bolsa (GBM), actualmente cuenta con más de 500.000 cuentas de inversión y más de 400.000 clientes registrados, posicionándose como el quinto estado con mayor número de cuentas de inversión a nivel nacional.

Este auge refleja una transformación en los hábitos financieros de la población, impulsada por la adopción de plataformas digitales. De acuerdo con la Comisión Nacional Bancaria y de Valores(CNBV), el número de cuentas de inversión en casas de bolsa en México creció más de un 1,800% entre septiembre de 2020 y 2024, marcando un cambio histórico en la manera en que los mexicanos acceden al mercado de valores.

“Nuevo León tiene todo el potencial para duplicar su base de inversionistas en los próximos años. Cada vez más personas están interesadas en hacer crecer su dinero de manera informada a través de plataformas digitales que les ofrecen garantías de seguridad y transparencia a inversionistas. El siguiente reto, no solo para el estado, sino para el país, es hacer que la asesoría financiera profesional sea cada vez más accesible”, comentó Salomón Abouchard Maccise, Co Fundador de Holistic Advisors.

El incremento en hábitos de inversión ha impulsado la demanda por productos financieros cada vez más sofisticados, además de una mayor necesidad por contar con asesoría financiera que pueda guiar a inversionistas para maximizar rendimientos y aprovechar oportunidades en el mercado. Históricamente, la falta de acceso a asesores financieros ha frenado el hábito de inversión en México, según GBM.

“El aumento en el número de cuentas de inversión en el norte del país es una señal alentadora para el desarrollo del ecosistema financiero. Sin embargo, México aún enfrenta un reto importante: la escasez de asesores financieros certificados. En GBM Advisors, creemos que reducir esta brecha es clave para fomentar una cultura de inversión más sólida, sostenible e incluyente en nuestro país”, señaló Luis Felipe Madrigal Mier y Terán, Director de GBM Advisors.

Actualmente, en México operan alrededor de 7.500 asesores financieros certificados. GBM Advisors estima que hay potencial para llegar a 30.000 en los próximos años.

Los activos gestionados por las Afores podrían alcanzar un nivel de hasta 40% del PIB mexicano en la próxima década, desde el previo actual de 21%, expresó Paula Espinosa, Directora General de Operaciones Financieras de la Unidad de Crédito Público y Asuntos Internacionales de la Secretaría de Hacienda y Crédito Público (SHCP).

Paula Espinosa detalló los avances que han consolidado la solidez y seguridad del sistema financiero mexicano en los años recientes, entre ellos el ahorro para el retiro administrado por las Afores, que hoy representan el equivalente a 21% del PIB con alrededor de 6,2 billones de pesos (310.000 millones de dólares) y que según las estimaciones de la funcionaria hacendaria podrían alcanzar un equivalente de 40% del PIB del pais en la siguiente década, es decir alrededor del año 2035.

Durante el IV seminario de excelencia Larrainvial, los participantes expresaron, entre otras cosas, su opinión sobre las Afores, los mayores gestores de recursos financieros en el mercado mexicano, y la relevancia que han cobrado como factor de estabilidad para el mercado mexicano.

«La reforma de las Afores del año 2020 es probablemente el marco regulatorio más sólido del mundo», expresó Carlo Lombardo, Country Head en México de LarrainVial.

Las estimaciones de la secretaría de hacienda llaman la atención ya que según analistas y el propio representante del gremio de las Afores, Guillermo Zamarripa, el sistema de ahorro para el retiro del país ya ha iniciado su proceso de desacumulación aunque todavía es marginal y la salida de recursos están lejos de superar los ingresos.

El factor que explica esto es en efecto la reforma al sistema de pensiones de 2020 que incrementa a partir de 2021 de manera paulatina hasta el año 2030 las aportaciones de los trabajadores hasta alcanzar una tasa de 15% del salario, desde un nivel de 6,5% vigente cuando se aprobó la reforma.

El sistema de las Afores cumple este año, de hecho el próximo 1 de julio, 28 años de vigencia. Cuando inició los activos gestionados no llegaban ni siquiera al 3% del PIB mexicano, y de hecho se mantuvo en esos niveles cuando menos los primeros tres años mientras se terminó el traspaso de cuentas del viejo sistema al de las Afores.

La SHCP también destacó algunas de las medidas implementadas en los años y meses recientes para consolidar la solvencia y calidad del sistema financiero, que es en realidad el sistema alterno que respalda la gestión de los 310.000 millones de dólares en manos de las Afores, entre otros.

Medidas como la creación de una nueva Cámara de Compensación de Deuda Interna, la modificación a la ley del mercado de valores para la nueva figura conocida como Emisor Simplificado, así como la evaluación constante de formadores de mercado y la posición fiscal relativamente solida, han consolidado la seguridad y solvencia del mercado financiero mexicano.

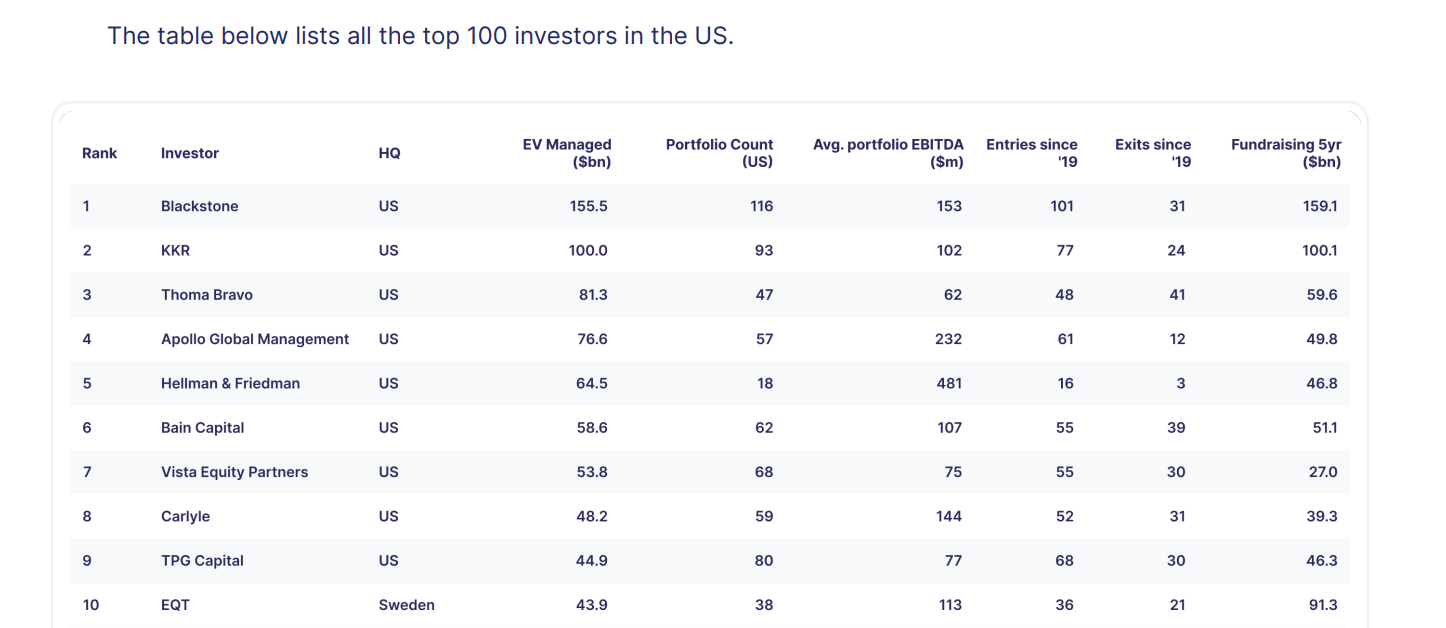

Las inversiones alternativas viven un gran momento de popularidad entre los inversores. Ahora bien, ¿quiénes son las principales firmas que dan acceso a este tipo de inversiones? En el ámbito del private equity la respuesta es Blackstone, KKR y Thoma Bravo, según el informe elaborado por Gain.pro. Su análisis está basado en el valor empresarial total estimado gestionado de las empresas en cartera con sede en EE.UU.

Su principal conclusión es que Blackstone ha emergido como el mayor inversor en capital privado en EE.UU., gestionando un valor empresarial total estimado de 156.000 millones de dólares. Sin embargo, destacan otros cinco inversores entre los primeros puestos: KKR (100.000 millones), Thoma Bravo (81.000 millones), Apollo (77.000 millones) y Hellman & Friedman (65.000 millones).

En conjunto, los 100 principales inversores en EE.UU. gestionan un valor empresarial de 2,2 billones de dólares, distribuidos en 3.207 activos. Además, en promedio, estos inversores tienen una cartera con un EBITDA medio de 125 millones de dólares y gestionan 32 empresas cada uno. “En los últimos 6 años, los inversores de este ranking han invertido en 2,5 veces más nuevas empresas en cartera de las que han desinvertido. Específicamente, ha habido 2.685 nuevas inversiones y 1.085 salidas por parte de estos patrocinadores”, apunta el documento en sus conclusiones

Según deja ver el informe, el mercado está bastante concentrado en la parte alta, con los 10 principales inversores representando un tercio del valor empresarial total. A pesar de su tamaño significativo, los autores del documento señalan que el valor empresarial agregado del US 100 representa solo el 4% del mercado de renta variable pública estadounidense, valorado en más de 60 billones de dólares.

Principales tendencias

A nivel geográfico, Nueva York es el mayor centro de operaciones para los inversores del US 100, con un 33% de las sedes centrales, seguida por San Francisco (11%), Boston (9%), Chicago (7%) y Greenwich (6%). Los patrocinadores con sede en EE.UU. gestionan el 85% del valor empresarial total.

El informe destaca que los plazos de tenencia para los inversores del US 100 alcanzaron máximos históricos en 2024, con una mediana de 5,3 años, frente a 4,2 años en 2021. Cabe destacar que el 56% de los activos vendidos en 2024 habían sido mantenidos durante más de cinco años, en comparación con el 37% en 2020. Por último, los activos de los sectores TMT (Tecnología, Medios y Telecomunicaciones) y Servicios constituyen el 53% de la cartera del US 100. Geográficamente, los activos están concentrados en California (13%), Texas (12%), Nueva York (7%), Florida (6%) e Illinois (6%), siendo los 16 estados principales responsables del 80% de los activos de private equity.

Las infraestructuras privadas se han consolidado como un pilar esencial en la construcción de las carteras institucionales. Así lo creen en Arcano Partners, que destaca de esta clase de activo una “óptima” combinación de preservación del capital y crecimiento a largo plazo.

Características esenciales

A diferencia de otros activos, según explica la firma, las infraestructuras “cubren servicios esenciales que sustentan las economías modernas” y cuentan con unas características atractivas para el inversor:

1.- Protección frente a la inflación: Los activos de infraestructuras cuentan generalmente con mecanismos de indexación a la inflación, ya sea a través de marcos regulatorios o contratos de largo plazo.

2.- Flujos de caja estables y predecibles: Los ingresos se generan por la prestación de servicios esenciales cuya demanda es inelástica y están respaldados por contratos de largo plazo o situaciones monopolísticas. Incluso, en escenarios económicos adversos, estos activos suelen mantener su capacidad de generación de caja y distribución de rentas.

3.- Baja volatilidad: A diferencia de los mercados líquidos, las infraestructuras privadas han experimentado históricamente menores caídas y volatilidad, convirtiéndose en una opción óptima de cara a dotar de mayor estabilidad a la cartera.

4.- Diversificación y descorrelación: La baja correlación de las infraestructuras con la renta variable y la renta fija la hacen especialmente atractiva para los inversores. Esta demostrado que contar con activos de infraestructuras mejora su rendimiento y reduce la volatilidad. Arcano da un ejemplo: el ratio de sharpe de las inversiones en infraestructuras, que mide la rentabilidad ajustada al riesgo, se sitúa en el 1,15 entre los años 2004 y 2023, superando a la mayoría de los activos tradicionales.

5.- Rentabilidad atractiva con potencial de revalorización: La inversión en infraestructuras ofrece, al menos, retornos comparables a la renta fija, pero con la posibilidad adicional de apreciación del capital y, por lo tanto, de un mayor retorno de la inversión. Este factor, unido a la protección contra la inflación, sitúa a las inversiones en infraestructuras en una posición privilegiada dentro de la frontera eficiente de las carteras a largo plazo, especialmente en el contexto macroeconómico actual de incertidumbre.

Tendencias en infraestructuras

Según Arcano, el sector de las infraestructuras acoge tres industrias clave que actualmente consideran que tienen un papel destacado.

1.- Transición energética: Se ha convertido en un componente fundamental dentro de la cartera de cualquier inversor en infraestructuras, según la firma. Incluye la generación eólica, solar e hidráulica, pero también otros componentes como el almacenamiento eléctrico, la transmisión eléctrica, los combustibles limpios como el hidrógeno o las tecnologías para mejorar la red.

En Arcano explican que los objetivos de descarbonización y la creciente necesidad de seguridad energética están transformando el sector a escala global. También, que los inversores institucionales continúan apostando por esta clase de activo por su retorno y por sus compromisos con los objetivos de sostenibilidad.

La firma destaca que el sector ha experimentado un ajuste en sus valoraciones como consecuencia de los cambios macroeconómicos. “La subida de los tipos de interés y las presiones inflacionistas han afectado a los proyectos menos maduros y a las plataformas de desarrollo”, explican, pero también apuntan que el consenso del mercado percibe este reajuste de valoraciones como una interesante oportunidad de entrada en el sector, debido a que los fundamentales siguen siendo sólidos.

2.- Infraestructuras digitales: Han pasado de ser un nicho de mercado a un componente fundamental de la economía moderna. Incluyen los centros de datos, las redes de fibra óptica, las torres de telecomunicaciones e infraestructuras que soportan tecnologías como el 5G, el Internet de las Cosas (IoT) o la inteligencia artificial.

Durante el periodo de bajos tipos de interés, las valoraciones del sector alcanzaron niveles muy elevados, según reseña la firma, aunque a partir de 2023 el sector “se estabilizó” gracias a una mayor disciplina inversora. “A medida que los tipos comenzaron a aumentar, los inversores pusieron un mayor énfasis en los fundamentales del sector, al ser más conservadores en las perspectivas de crecimiento, a juicio de los expertos de Arcano. Con estas premisas, “los activos estabilizados y en operación con flujos de caja estables mantienen valoraciones muy atractivas mientras que los proyectos en desarrollo se valoran de forma más conservadora”.

En Arcano concluyen que el apetito inversor en infraestructuras digitales se mantiene robusto a largo plazo, al ofrecer una atractiva combinación de crecimiento, estabilidad y alineación con la transformación que está viviendo la economía global.

3.- Transporte y logística: Son piezas clave en el funcionamiento de las economías, tanto globales como regionales. Acoge activos como autopistas de peaje, puentes, aeropuertos, ferrocarriles, puertos y terminales de carga. Facilitan el comercio y la movilidad y suelen estar respaldados por concesiones a largo plazo o ingresos regulados.

Arcano apunta que en los últimos años se ha visto afectado por un entorno volátil: tras el impacto en los volúmenes de transporte derivado de los confinamientos durante la pandemia por el covid, la situación ha recuperado tracción, con una estabilización del tráfico en autopistas y una casi recuperación total de los viajes aéreos.

Pero el contexto actual plantea desafíos al sector, debido a la reestructuración industrial y el encarecimiento energético que desemboca en una relocalización de la producción y, por lo tanto, en nuevas dinámicas del comercio mundial.

Las valoraciones han resistido gracias a que los ingresos están indexados a la inflación y a la extensa vida útil de los activos. Pero la firma observa una mayor volatilidad en las valoraciones, en función del tipo de activo, su ubicación geográfica y la duración restante de los contratos.

Sin embargo, creen que las perspectivas para 2025 son “alentadoras” porque la firma espera una reactivación en el volumen de transacciones y un renovado interés por parte del sector público en colaborar con inversores privados mediante esquemas de colaboración público-privada.

Por lo tanto, “el sector de transporte y logística continúa ofreciendo a los inversores de largo plazo una combinación atractiva de rentabilidad ajustada al riesgo, cobertura frente a la inflación y exposición directa a la economía real”.

Raymond James Financial anunció la elección de Mark W. Begor, CEO de Equifax, como miembro del Consejo de Administración, que aumenta su tamaño de 12 a 13 miembros. Begor formará parte del Comité de Auditoría y del Comité de Riesgos, según un comunicado emitido por la institución financiera.

“Mark cuenta con una amplia experiencia en servicios financieros en Equifax y GE Capital, supervisando negocios a gran escala e inversiones en crecimiento estratégico, y contribuirá al esfuerzo continuado de la empresa por crear una plataforma tecnológica líder en el sector”, afirmó Paul Reilly, presidente ejecutivo de Raymond James.

“Como empresa centrada en el largo plazo, nuestro Consejo se ha comprometido a fomentar la estabilidad al tiempo que crece y mantiene nuestra distintiva cultura orientada al servicio. Mark está excepcionalmente cualificado tanto por su experiencia como por su visión centrada en el cliente para ayudarnos en estos objetivos”, agregó el ejecutivo.

Mark Begor se incorporó a Equifax en 2018 como consejero delegado y es miembro de su consejo de administración. Bajo su liderazgo, Equifax se ha convertido en líder del sector en datos y análisis, está impulsando la innovación en IA y ha llevado a cabo una de las mayores iniciativas de transformación en la nube de su sector, cambiando casi todas las facetas de su infraestructura. Desde 2021, supervisó 14 adquisiciones para ampliar las capacidades de Equifax más allá de una oficina de crédito tradicional en los mercados a los que sirve en todo el mundo.

Licenciado en Finanzas y Marketing por la Universidad de Siracusa y con un MBA del Instituto Politécnico Rensselaer, con anterioridad, Begor se desempeñó en Warburg Pincus. Previamente, trabajó 35 años en General Electric, gran parte de su carrera dirigiendo grandes negocios de GE Capital, incluyendo Retail Finance y Commercial Real Estate.