Se acabó la comida gratis: impacto del aumento de los tipos de interés en el capital privado

| Por Ignacio Valles | 0 Comentarios

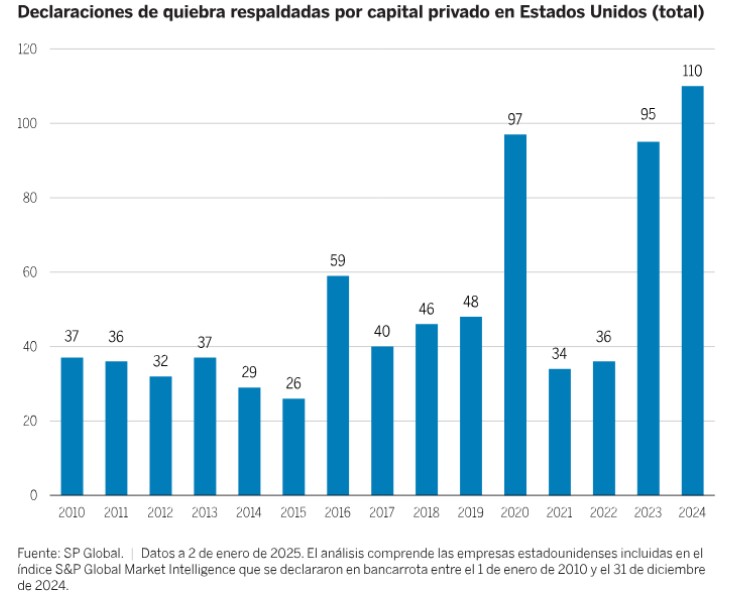

El régimen de tipos de interés «más altos durante más tiempo» sigue avanzando sin descanso en 2025. En nuestra opinión, los inversores deberían preparar sus carteras de capital privado para ello, ya que este nuevo entorno depara consecuencias visibles. Por ejemplo, el número de quiebras respaldadas por capital privado alcanzó cifras históricas en 2024.

Así, aunque, como ocurre con la mayoría de los eventos macroeconómicos, las variaciones de los tipos de interés suelen repercutir en primer lugar en los mercados públicos y, con el tiempo, se extienden a los privados, creemos que algunos inversores de estos últimos ya están notando sus efectos. Por eso consideramos tan importante que los inversores entiendan que el grado de exposición a los tipos de interés varía de forma notable a lo largo del dispar universo del capital privado.

En este artículo, explicamos los efectos directos e indirectos del entorno de tipos de interés más altos en las principales estrategias de capital privado, como los fondos de compra, de capital riesgo, de capital en expansión, de secundarios y de fondos.

Exposición directa: fondos de buyouts

Cuando la inflación alcanzó en Estados Unidos su nivel más alto de los últimos 40 años, los bancos centrales de todo el mundo comenzaron a endurecer su política monetaria. Estas medidas elevaron el coste de la deuda y dieron paso a un entorno más complicado para los fondos de compra, a los que afectan de forma directa los tipos de interés, ya que dependen normalmente del endeudamiento para financiar sus operaciones. En Estados Unidos, la exposición de los fondos de adquisición a los tipos de interés tocó techo en 2022, al llegar el apalancamiento medio a las siete veces. Esta cota, la más alta desde la Gran Recesión, fue un efecto adverso de dos decenios con tipos históricamente bajos. En vista de que pueden persistir las consecuencias de una inflación moderada y unos tipos de interés elevados, a los inversores les interesaría conocer varios factores a la hora de movilizar capital en fondos de adquisición:

- Actividad de operaciones: Dado que menos empresas pueden sufragar el coste de un mayor endeudamiento, el número de inversiones en fondos de compra puede disminuir, limitando la capacidad de selección de los inversores.

- Rentabilidad: Los gestores de fondos de adquisición que dependen del apalancamiento para generar rentabilidad pueden verse afectados negativamente por un entorno de tipos altos y desaceleración del crecimiento.

- Impagos: Las empresas que asumieron una deuda considerable para emprender una compra apalancada pueden tener dificultades para afrontar los pagos, lo que se traduciría en una pérdida total o parcial de la inversión.

- Oportunidades de salida: La subida de los tipos de interés no solo ha ralentizado la actividad, sino que también ha provocado ajustes en el ratio préstamo/valor de las operaciones. La moderación del ritmo de las transacciones puede limitar el volumen de las adquisiciones financieras o estratégicas, con la consiguiente merma de las oportunidades de salida.

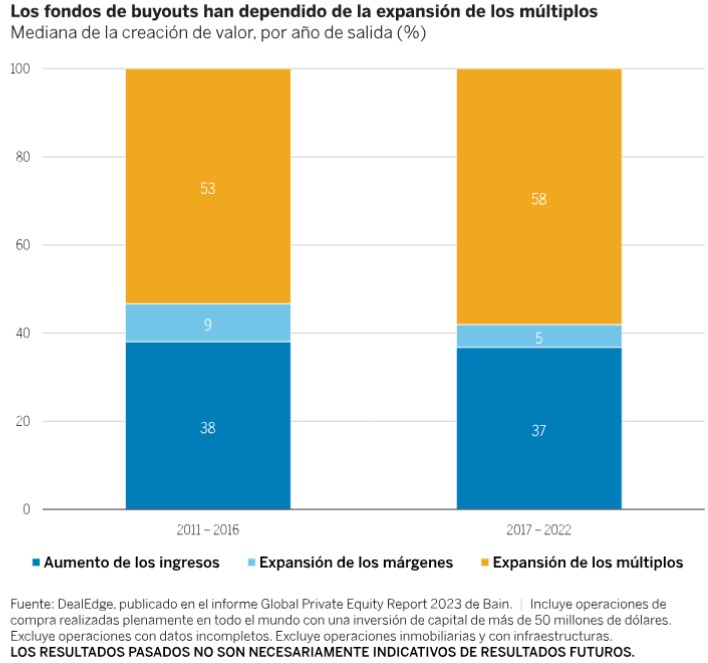

En términos generales, los tipos más altos indican que los fondos de compra ya no pueden contar con un bajo coste de la deuda y unas valoraciones al alza. Y esto puede suponer un problema, considerando que la mayor parte de la rentabilidad de los últimos años se ha visto impulsada por la expansión de los múltiplos. Creemos que, cada vez más, los gestores tendrán que recurrir menos a la ingeniería financiera y, en su lugar, centrarse en el aumento de los ingresos y las mejoras operativas para potenciar la rentabilidad.

Además, el aumento del coste de los intereses de la deuda está llevando a las empresas a situaciones financieras extremas, como demuestran, entre otras importantes quiebras del último año, las de Pluralsight y Alacrity.

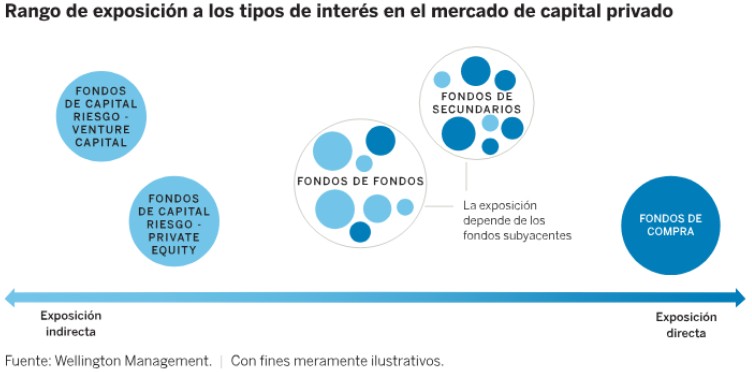

Exposición directa o indirecta: fondos de secundarios y de fondos

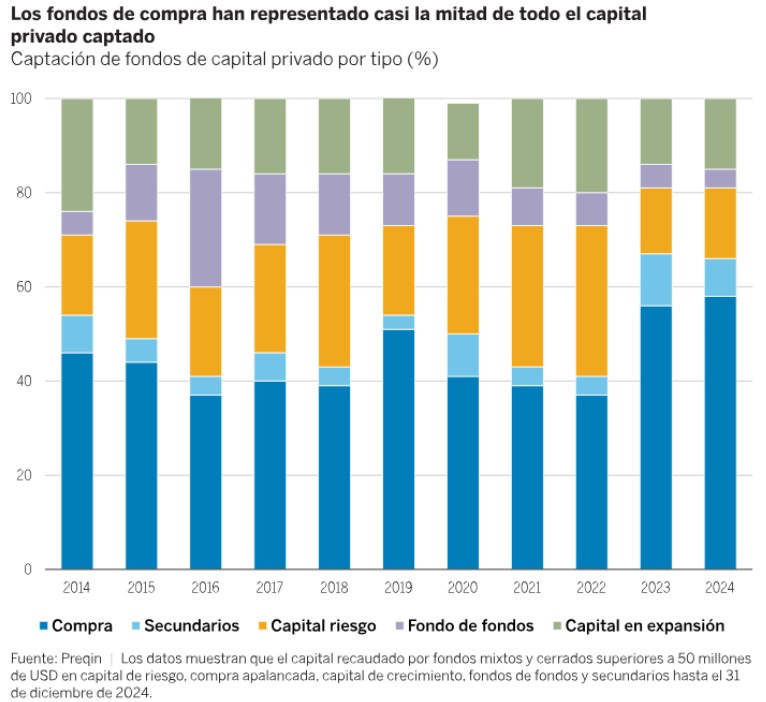

El grado en que los fondos de secundarios y de fondos se ven afectados por el riesgo de tipos de interés varía en función de la exposición de su estrategia subyacente. Como muestra el gráfico 4, los fondos de adquisición representan alrededor del 45% de todo el capital captado por las estrategias de capital privado en los últimos diez años. Fruto de ello, parece probable que una significativa parte de las estrategias de fondos de fondos y de secundarios se exponga actualmente al riesgo de tipos de interés de forma directa.

Exposición indirecta: fondos de capital riesgo y de capital en expansión

Los fondos de capital riesgo y de capital en expansión rara vez financian sus inversiones mediante apalancamiento, evitando así los problemas asociados con la exposición directa a los tipos de interés. Sin embargo, sí se ven afectados indirectamente, sobre todo por los cambios en las valoraciones.

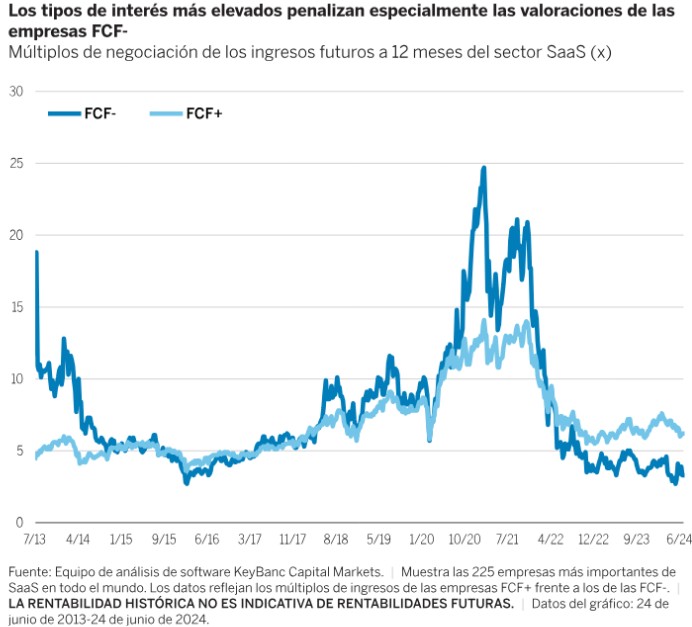

Para estimar el valor de una empresa no cotizada ilíquida, puede ser útil observar los múltiplos de empresas equivalentes que cotizan en bolsa. Unos de estos indicadores, popular en el sector del capital riesgo, es el múltiplo de ingresos futuros. En el gráfico 5 se puede ver esta métrica aplicada a empresas cotizadas del sector del software como servicio (SaaS). Las empresas de SaaS con flujo de efectivo libre negativo (FCF-) cotizaban a más de 20 veces los ingresos futuros en 2020 y 2021, cuando los tipos aún se situaban en mínimos históricos. Las fuertes subidas de los tipos en 2022 coincidió con una fuerte caída de las valoraciones de esas empresas, que en la actualidad se intercambian a menos de 5 veces los ingresos futuros previstos. Mientras que las empresas con flujo de efectivo libre positivo (FCF+) también experimentaron una pérdida de valor, esta no fue tan severa, y ello pone de manifiesto el efecto protector de las reservas de efectivo frente al riesgo de tipos de interés.

En general, los mayores tipos de interés de hoy se traducen en tasas de descuento más pronunciadas y, por lo tanto, valoraciones muy bajas. De esta situación puede derivarse un mayor riesgo de valoración para las empresas de cara a sus próximas rondas de financiación o a una posible salida a bolsa. Por el contrario, las valoraciones más bajas suelen beneficiar a los gestores de capital riesgo y de capital en expansión que dispongan de capital nuevo para invertir.

Conclusión: la inversión en mercados privados en un entorno de tipos de interés altos

Tras más de diez años con tipos de interés históricamente bajos, el entorno actual de «tipo más altos durante más tiempo» pone de relieve la importancia de contar con una asignación diversificada a inversiones privadas. En concreto, los inversores deben comprender los diferentes grados de exposición a los tipos de interés —directa o indirecta— del capital privado. Los fondos de adquisición apalancados, a los que suele atribuirse un perfil de riesgo moderado frente a otras estrategias de este universo, son los que presentan una mayor exposición directa a los tipos de interés. Si bien el endeudamiento puede ser una herramienta muy valiosa para mejorar la rentabilidad en contextos de tipos favorables, este beneficio tiende a disminuir cuando los costes de dicho endeudamiento se mantienen en niveles elevados, pues modifica el análisis de los inversores preocupados por el riesgo de tipos de interés.

Las asignaciones a fondos de capital riesgo y de capital growth —que suelen utilizar operaciones basadas solo en capital propio— se dirigen normalmente a empresas que crecen a buen ritmo y evitan los costosos gastos relacionados con las deudas. Estas estrategias, junto con los fondos de secundarios y de fondos, al invertir directamente en las empresas, pueden reportar beneficios de diversificación y complementar estrategias como los fondos de compra, cuya exposición al riesgo de tipos de interés es directa. En términos históricos, a los inversores que desean colocar un porcentaje considerable del capital les ha costado invertir en capital riesgo a gran escala, pero la consolidación del área late-stage growth (empresas en fase avanzada de crecimiento) puede brindar una oportunidad para exponerse al capital riesgo con importes mayores y un perfil de riesgo diferenciado.