UEFA Champions League: más que fútbol, un imperio global

| Por Antonio Sandoval | 0 Comentarios

La UEFA Champions League es, sin lugar a dudas, el torneo de clubes más prestigioso del mundo. No solo representa el máximo escenario deportivo del fútbol europeo, sino también un modelo de negocio que ha evolucionado hasta convertirse en una máquina multimillonaria que impulsa a marcas, clubes, ciudades y transmisoras. La edición 2024–2025 ha sido una muestra clara de su poder de atracción, tanto dentro como fuera del campo. Hoy en The Story… exploramos la economía detrás del torneo más importante del fútbol europeo y repasamos cómo la temporada 2024–2025 consolidó, una vez más, su hegemonía global.

El Allianz Arena de Múnich es el escenario de la gran final de la UEFA Champions League 2024-2025. El Paris Saint-Germain, que busca conquistar su primera «orejona» tras varios intentos frustrados, se enfrentará al Inter de Milán, tricampeón europeo y referente del fútbol italiano. El PSG superó al Arsenal en semifinales con un global de 3-1, mientras que el Inter eliminó al Barcelona en una serie dramática que terminó 7-6 en el estadio de San Siro. Ese partido marcó un nuevo récord de venta de boletos para el fútbol italiano, con más de 75.000 espectadores, se generó 14,7 millones de euros (alrededor de 16,74 millones de dólares), en venta de entradas.

En esta ocasión, la ausencia de equipos españoles, ingleses y alemanes en la final marca un quiebre en la hegemonía reciente del torneo y abre paso a un nuevo protagonismo en la narrativa continental.

El PSG es considerado uno de los clubes con mayor presupuesto de Europa, solo por detrás del Real Madrid. Aunque aún no se publican los datos oficiales de la temporada 2024–2025, en la campaña anterior su gasto operativo superó los 800 millones de dólares. Todo indica que esta cifra se mantendrá estable gracias a una estrategia que combina fichajes de alto perfil, la renovación de talentos clave y una inversión creciente en su academia juvenil.

De torneo deportivo a producto global

La UEFA Champions League comenzó en 1955 como la Copa de Europa y adoptó su nombre actual en 1992 cambiando también el formato competitivo. Sin embargo, a partir de la temporada 2024-2025, el torneo estrenó un nuevo sistema de competencia conocido como «formato de liga suiza», en el que 36 equipos participan en una sola tabla de posiciones, basada en ocho partidos contra rivales distintos. Este cambio eliminó la fase de grupos tradicionales y aumentó el número total de encuentros para maximizar el valor comercial de la competencia.

Este nuevo diseño busca elevar la competitividad, extender el interés a lo largo de la temporada y aumentar los ingresos por derechos televisivos. Además, permite a los clubes enfrentarse a más rivales de distintas nacionalidades, diversificando las audiencias globales. La final sigue siendo el evento cumbre, con una audiencia que supera los 400 millones de personas, cobertura estandarizada, un himno icónico y una experiencia premium tanto en estadios como en televisión.

El modelo de negocio de la Champions se estructura sobre tres pilares principales: derechos de transmisión, patrocinios globales y venta de licencias. El torneo se ha convertido en una herramienta de diplomacia cultural y de posicionamiento internacional tanto para ciudades y marcas.

Derechos de transmisión: la joya de la corona

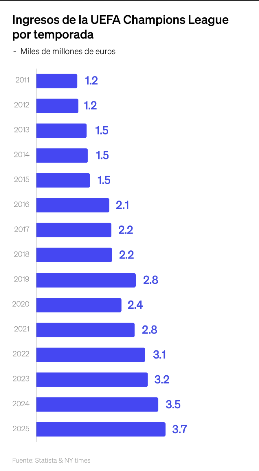

En una carta de la UEFA referente a la temporada 24-25, la proyección de ingresos utilizada para calcular la distribución entre los equipos contempla un total superior a 3.700 millones de euros (4.212,6 millones de dólares), provenientes de patrocinios, licencias y comercialización, regalías, venta de boletos en la final, y los derechos de retransmisión. Esta última representa casi el 70% de los ingresos totales del torneo. Plataformas como HBO Max y Caliente TV han comenzado a competir con televisores tradicionales, peleando por los derechos exclusivos, lo que ha elevado el valor de mercado a través de un modelo de subasta.

Los ingresos se redistribuyen entre clubes según su avance en el torneo, su coeficiente histórico y su valor en el «market pool». Esto ha beneficiado a clubes tradicionales, pero también ha generado una brecha creciente entre los equipos de élite y los emergentes, ya que los primeros se benefician por mayores audiencias televisivas.

El millonario y esencial negocio para los equipos

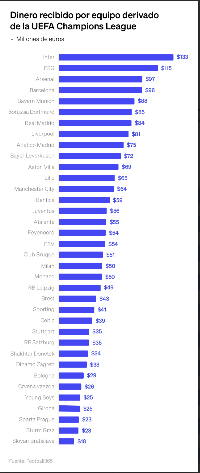

Para los clubes, participar en la UEFA Champions League es una prioridad deportiva y sobre todo financiera. Cada club que participó en la fase de liga de esta temporada recibió al menos 15,6 millones de euros (17,76 millones de dólares). A esto se suman bonificaciones por victoria (2,8 millones de euros, equivalentes a 3,2 millones de dólares ), clasificación y reparto del market pool. Un campeón puede acumular más de 100 millones de euros por su participación.

De hecho, según estimaciones del periódico Gazzetta dello Sport, el Inter de Milán ya ha recibido 133 millones de euros esta temporada, y de ganar la final podría recibir 10,5 millones de euros adicionales (11,95 millones de dólares), convirtiéndose en la temporada más rentable en la historia del club, esto sin considerar la venta de entradas en los partidos de local dura9nte el campeonato, que según la misma fuente, ascenderán a más de 60 millones de euros (68,31 millones de dólares).

Para el Inter de Milán, la UEFA Champions League representa más del 40% de los ingresos totales del equipo. Una realidad que muchos otros equipos comparten, elevando la presión para clasificar y desempeñarse en el torneo.

Un ejemplo contundente del impacto de la Champions League en las finanzas de un equipo es el Borussia Dortmund, que cotiza en la bolsa de Alemania bajo el ticker «BVB» . En 2024 , el club alcanzó la final contra el Real Madrid, pero lo más interesante es que, tras vencer al Paris Saint-Germain en semifinales, el precio de su acción llegó a subir hasta un 15% en esos meses.

Ciudades sede derrama y económica

Alojar una final de Champions League es un evento de alto impacto. En 2023, Estambul recibió más de 50.000 visitantes internacionales durante el fin de semana de la final, lo que generó una derrama estimada de 85 millones de dólares (96,78 millones de dólares) en turismo, hotelería y consumo. Múnich espera cifras similares.

La ciudad sede se convierte en el centro de activaciones de marca, hospitalidad VIP, ferias de patrocinadores y cobertura mediática global. La Champions exporta no sólo fútbol, sino una experiencia económica, cultural y comercial a gran escala. La UEFA destina hasta 5 millones de euros (5,69 millones de dólares) a las autoridades locales de la ciudad sede para coordinar logística, seguridad y eventos paralelos durante la semana de la final.

El debut del nuevo formato

La edición de este año marcó el estreno del nuevo formato de liga con 36 equipos, más partidos y una tabla única de posiciones. La UEFA espera que esto incremente en un 33% sus ingresos totales por temporada. Sin embargo, también ha generado cuestionamientos sobre la carga de trabajo de los jugadores, la brecha entre clubes y el riesgo de saturación para los aficionados.

La amenaza latente de la Superliga europea obliga a la UEFA a encontrar un equilibrio entre meritocracia, espectáculo y sostenibilidad financiera. Por ahora, la Champions sigue siendo el trofeo soñado por todos, dentro y fuera del campo. Desde 2010, solo 8 clubes han disputado el 66% de las finales de Champions, lo que ha generado un debate sobre la concentración de poder y recursos en el fútbol europeo.

La UEFA Champions League no solo define al mejor equipo de Europa, también representa el modelo más exitoso de monetización en el deporte global. Mientras millones esperan el pitazo inicial en Múnich, el negocio del fútbol sigue anotando goles fuera de la cancha.