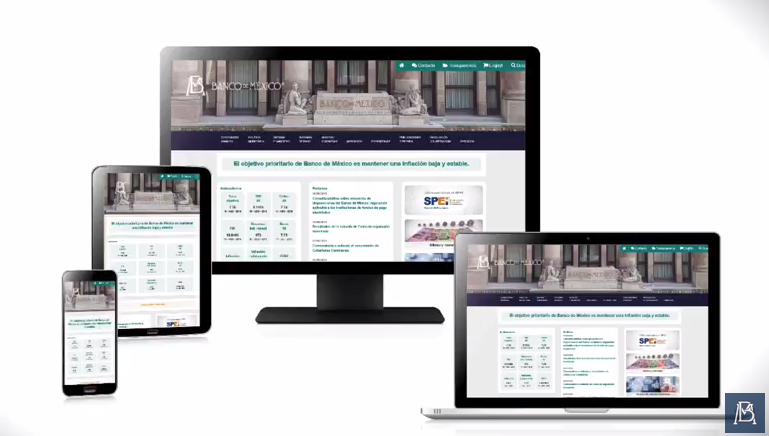

El Banco de México cambió su sitio web este 22 de agosto de 2018. De acuerdo con el organismo, entre los aspectos significativos que destacan de este nuevo sitio se encuentran:

Diseño que permite adaptar el despliegue de sus contenidos dependiendo de las dimensiones de los dispositivos mediante los cuales se accede al sitio, independientemente de que éstos sean tabletas, teléfonos celulares o computadoras de escritorio.

Un solo menú desplegable, el cual agrupa la información del sitio de acuerdo al propósito principal de su contenido (publicación, estadística, servicio, entre otros) y a las funciones principales del Banco, lo cual facilita la consulta de la información.

Simplificación de la información de la página principal, la cual permite visualizar fácilmente los indicadores más relevantes, las noticias más recientes y accesos directos a las secciones o apartados con material destacado o consultado con mayor frecuencia.

Cintillas de accesibilidad para sitios de interés relacionados con el Banco, así como para la promoción de eventos o actividades coordinadas por éste.

Acceso directo a las publicaciones relevantes del Banco más recientes y a los videos de las conferencias de prensa en que éstas se han dado a conocer.

Con el propósito de que el público que consulta habitualmente la información que el Banco de México difunde por este medio, pueda seguir consultando su información con la mayor calidad, oportunidad y transparencia, Banxico preparó un video tutorial que pueden consultar en este link.

Foto: Philip Dieffenbacher . MFS fortalece su equipo en Miami

Philip Dieffenbacher ha sido nombrado director regional senior y asumirá nuevas responsabilidades a su cargo actual en MFS en la cobertura de toda la región sureste de Estados Unidos.

Dieffenbacher, que se incorporará en su nuevo puesto el 1 de octubre, estará basado en Miami y formará equipo con Eric Figueroa, associate director, para ayudar a fortalecer las relaciones, impulsar las ventas y ofrecer más apoyo a los clientes en toda la región.

En un comunicado, MFS reveló que tiene planes para seguir incorporando otros profesionales en su equipo de ventas de Miami para respaldar las crecientes oportunidad de distribución de la región.

Philip, que obtuvo su MBA de la Universidad de Cornell, se unió a MFS en 2000. Más tarde fue nombrado gerente regional de la región sureste, incluido México, y pasó casi una década supervisando la región desde Miami. Continuará reportando a José L. Corena, managing director para las Américas.

MFS está dando estos pasos en reconocimiento a la creciente importancia de la región sureste en el mercado de clientes no residentes en Estados Unidos. En este línea, la gestora abrió el año pasado una oficina de ventas y distribución en Miami, enfocada en el mercado offshore de las Americas y LatAm.

De esta forma, Miami se ha convertido para la firma en un verdadero centro de ventas y actividades de servicios que complementan los equipos de distribución de Buenos Aires, Chile, Londres y Boston.

Como parte de sus nuevas responsabilidades, Dieffenbacher continuará liderando las regiones de la costa oeste de Estados Unidos y México de la firma.

“Dada su experiencia previa en estas regiones clave, confiamos en que él y el equipo de Miami puedan continuar prestando un servicio eficaz a las relaciones nuevas y existentes en el sudeste, América Central, México y la costa oeste en el futuro”, explicó MFS en su comunicado.

Felipe Larrain, Ministro de Haciendo chileno. La reforma tributaria de Piñera en Chile contempla una nueva repatriación voluntaria de capitales

La ambiciosa reforma de modernización tributaria que el gobierno del presidente Sebastián Piñera ha presentado ante el congreso contempla, entre otros, una nueva repatriación de capitales del extranjero, similar a la que se realizó durante la legislatura de la presidenta Bachelet en el 2015.

La Reforma Tributaria del 2015 incorporó un incentivo para que se declarasen voluntariamente “los bienes o rentas que se encuentran o se hayan obtenido en el extranjero y que habiendo estado afectos a impuestos en nuestro país, no hayan sido oportunamente declarados y/o gravados con los tributos aplicables”. El contribuyente estaba sujeto a un impuesto único y sustitutivo de otros tributos, con tasa del 8% calculada por sobre el valor de los bienes o rentas que no fueron declaradas oportunamente. Según cifras oficiales del Servicio de Impuestos chilenos durante este proceso se registraron 7.832 declaraciones y se recaudaron 1.502 millones de dólares por este concepto.

Pocos detalles se saben hasta la fecha sobre esta nueva repatriación pero, Felipe Larrain el ministro de Hacienda chileno, ha anunciado que la repatriación voluntaria durará un año, será aplicable a todo tipo de bienes en el exterior y el tipo impositivo será el 10% .

Cabe esperar que esta iniciativa tenga una buena acogida y supere el número de declaraciones ya que en 2018 entra en vigor el convenio internacional de intercambio de información entra las jurisdicciones ,CRS (Common Reporting Standards), firmado por Chile con la OCDE, cuya finalidad es compartir información de cuentas financieras de clientes con residencia fiscal o tributaria en las respectivas jurisdicciones.

Pixabay CC0 Public Domain . Fintech and Machine Learning Among New Topics for the CFA Program Curriculum in 2019

CFA Institute, la asociación global de profesionales de la inversión, ha presentado su nuevo plan de estudios del Programa CFA 2019 para todos aquellos candidatos que se presenten al examen de junio y diciembre de 2019.

En base a un exhaustivo proceso de análisis de la práctica profesional que supervisa la evolución de la profesión de la gestión de inversiones, CFA Institute actualiza regularmente su currículo para habilitar a los candidatos CFA con las habilidades y conocimientos necesarios para poder participar con éxito en esta competitiva industria que evoluciona muy rápido.

«La integración de los conocimientos de nueva generación en nuestros planes de estudio sobre temas emergentes, como fintech y aprendizaje automatizado, asegura que nuestros candidatos estén completamente preparados ya no solo para trabajar en la industria, sino para liderarla. Es un gran reto tener que mantener actualizado un currículum de casi 9.000 páginas, se trata de una gran responsabilidad que nos tomamos muy en serio con el fin de preparar a la próxima generación de los gestores de inversiones para satisfacer las demandas de los mercados globales de capital», afirma Stephen M. Horan, CFA, CIPM, director general de credenciales en CFA Institute.

La acreditación profesional CFA es una de las más respetadas y reconocidas en el mundo, y su reputación y la de CFA Institute dependen de mantener un plan integral de estudios «de referencia» para toda la industria. Para garantizar su integridad y relevancia, la organización reúne la opinión de profesionales de la gestión de inversiones, claustro universitario y reguladores de todo el mundo, quienes ayudan a identificar y priorizar las áreas curriculares de CFA que se agregarán, eliminarán o revisarán.

La actualización curricular del Programa CFA para 2019 incluye un total de 10 nuevos temas, así cómo revisiones e importantes mejoras introducidas en 18 temas ya existentes. Entre las novedades destacan las siguientes:

• Fintech: se incorpora al plan de estudios del Programa CFA en los Niveles I y II, analizando la gama de tecnologías y aplicaciones financieras en la gestión de inversiones, nuevo contenido sobre el aprendizaje automatizado, y casos de ética dentro de un entorno de trabajo fintech.

• Gestión de carteras: nuevo contenido para el Nivel III en Equity Portfolio Management que refleja las últimas prácticas en las áreas tanto de inversión pasiva como activa.

• Profesionalismo: nuevo contenido para el Nivel III sobre la profesionalidad en la gestión de inversiones que analiza las características de la profesión, así como el rol que desarrolla CFA Institute como organismo representativo.

• Práctica: 20 series de ejercicios de práctica que apoyan el nuevo contenido curricular.

Los candidatos estudian aproximadamente 1.000 horas en promedio para dominar casi 9.000 páginas del plan de estudios. Su profundidad y amplitud proporciona una sólida base de análisis de inversión avanzada y habilidades prácticas de administración de carteras, lo que brinda a los profesionales de la inversión una ventaja en su desarrollo profesional. Para obtener la acreditación, los candidatos deben superar los tres niveles del examen, considerados los más rigurosos en la profesión de inversión; cumplir con los requisitos de experiencia laboral de cuatro años en la industria de la inversión; firmar un compromiso de cumplimiento con el Código de Ética y los Estándares de Conducta Profesional de CFA Institute; y convertirse en miembro de CFA Institute.

Menos de uno de cada cinco candidatos que comienzan el programa pasan a ser CFA charterholders, un testimonio de la determinación y el dominio de las competencias profesionales demostradas por los candidatos que lo logran.

Los candidatos pueden acceder al currículo del Programa CFA 2019 a través del eBook o la versión impresa, y herramientas de estudio adicionales a través del Ecosistema de Aprendizaje (LES).

. El Grupo Said controlará el 24,2% del nuevo Scotiabank Chile

La operación anunciada el pasado mes de noviembre de compra de BBVA Chile por parte de Scotiabank, que dará lugar a una de las más grandes entidades financieras del país, ha dado un paso más en su fase de integración. Así pues, mediante la comunicación de un hecho esencial a la CMF, BBVA y Scotiabank confirmaron que habían recibido aprobación por parte de Superintendencia de Bancos e Instituciones financieras chilena de la fusión por incorporación de Scotiabank Azul (antes BBVA Chile) en Scotiabank Chile. No obstante informan que la fusión surtirá efecto cuando se cumplan una serie de “condiciones suspensivas copulativas“

En el mismo comunicado, la entidad declara que el grupo Said ha invertido, a través de distintas sociedades, 458 millones de dólares en la compra de 61.270.975 acciones de Nova Scotia Inversiones Limitada (44,84% del capital) que le otorgará una participación del 24,2% en el nuevo banco fusionado. El Grupo Said es un holding empresarial chileno perteneciente a la familia que lleva su nombre con inversiones significativas en Parque Arauco, Embotelladora Andina, y BBVA Chile entre otros.

Adicionalmente la SBIF también ha aprobado las modificaciones en los estatutos de BBVA Chile que implican el cambio de nombre a Scotiabank Azul, la ampliación del número de directores titulares de 9 a 11 e eliminación del voto dirimente del Presidente en caso de empate.

Pixabay CC0 Public Domain. Jupiter Makes Two New Senior Appointments to its Team

Tras la contratación de William López en junio como responsable de distribución para América Latina y US Offshore, la gestora ha anunciado ahora dos nuevas incorporaciones con el fin de reforzar su equipo de distribución internacional.

Se trata de Nick Anderson, que se incorpora como asesor principal para Medio Oriente y África, y de Paul van Olst, que se une como responsable para de los Países Bajos. Según ha explicado la gestora, con estos últimos fichaje quiere respaldar el crecimiento de su negocio en los mercados foráneos.

En el caso de Nick Anderson, su objetivo será buscar oportunidades para ampliar la presencia de Jupiter AM en Medio Oriente y África, donde la firma ya ha establecido las primeras relaciones con socios locales para lograr la distribución de sus soluciones de inversión. No es la primera vez que Anderson se enfrenta a este mercado, de hecho ha ocupado un cargo similar en BlacRock.

Respecto a Paul van Olst, quien estará basado en la nueva oficina de Jupiter en Eindhoven, será el responsable de la configuración y la construcción de los negocios de la gestora en los Países Bajos. Paul se une a Fidelity International, donde trabajó durante 15 años en diversos puestos de gestión de ventas en los Países Bajos y Benelux, más recientemente como jefe de distribución, Países Bajos.

Estos dos fichajes se unen al de William López quien, como ya informó Funds Society, será responsable de expandir la cobertura y fomentar el crecimiento de las ventas institucionales en Latinoamérica. Además, liderará y gestionará las relaciones con terceros en la región. Actulalmente, Unicorn es el distribuidor de Jupiter en Latinoamérica y mercado US Offshore.

Según ha señalado Nick Ring, director global de distribución de la firma, “la prioridad estratégica ha sido expandir nuestro negocio internacional de una manera considerada y donde encontramos a las personas adecuadas para comunicar la experiencia de inversión de Jupiter a los posibles inversores. Los nombramientos de Nick, William y Paul son un paso natural para ampliar y profundizar nuestra historia de crecimiento global”.

CC-BY-SA-2.0, FlickrFoto: Photo YourSpace. Cuatro lecciones de las diferencias entre growth y value

El value investing, medido por el índice Russell 1000 Value, ha experimentado un largo tramo de baja rentabilidad en relación con el índice Russell 1000 Growth. A largo plazo, sin embargo, el value ha obtenido mejores resultados.

Estas son para Edward J. Perkin, director de Inversión de Capital y líder del equipo ‘value’ de Eaton Vance Management, las cuatro lecciones que podemos extraer de las distinciones entre growth y value:

1.- El índice Russell 1000 Value representa solo un enfoque del value: el P/B ha perdido su atractivo durante este ciclo, y aún está por ver si lo recuperará. Sin embargo, es cierto que después de ocho décadas como base indicativa de value, es demasiado pronto para no fijarnos en él al menos un poco.

2.- El índice Russell 1000 Value no puede evaluar el riesgo: Benjamin Graham se refirió al «margen de seguridad» que ofrece una acción cuando tiene su precio no es exagerado. Este margen de seguridad tuvo dos propósitos reducía el riesgo de la inversión y aumentaba el rendimiento potencial una vez que la valoración volvía a su nivel percibido como adecuado. Como las compañías que forman parte del Russell 1000 Value acumulan más deuda que en el pasado, los inversores no pueden tener la misma confianza sobre la existencia de un margen de seguridad.

3.- Se descubre mejor qué acciones son value con la gestión activa: Los gestores activos son libres para refinar su enfoque value: cuál es el más apropiado para cada sector y cada acción en un determinado momento del ciclo económico. Esto podría implicar fijarse en el P/B, P/E o en el ratio price-to-free-cash-flow. Pueden determinar si el margen de seguridad es suficiente y evaluar el impacto potencial de factores de riesgo como el apalancamiento o la volatilidad.

4.- El ciclo comercial no ha acabado: Value y growth han tenido una larga relación cíclica de rendimiento relativo. La parte más larga y reciente de una rentabilidad del growth ha estado impulsada por el momentum y la rentabilidad de las acciones de tecnología de gran capitalización. Predecir cuándo volverá el ciclo a favorecer el value nuevamente es complicado, pero también lo es predecir que no volverá a suceder. La historia finalmente se repite, y generalmente con buenas razones.

Pixabay CC0 Public DomainJordyMeow. India y China serán claves para la región asiática de cara al segundo semestre del año

El rally del dólar ha debilitado a los mercados emergentes. Aunque el impacto que ha tenido ha sido menor que en ocasiones anteriores, en parte por la recuperación que viven estos países, los mercados asiáticos han sufrido la aversión al riesgo de los inversores. Pero según recuerdan desde la firma Lloyd George Management, “los fundamentales subyacentes son fuertes”.

Muestra del impacto que ha tenido el dólar es cómo ha caído la rupia en India. El país ha sufrido una pérdida de casi el 7% en lo que va del año, principalmente debido a la debilidad de la rupia, que ha caído 7% hasta las 69 rupias por dólar estadounidense. Esta relación ha marcado su mínimo en los últimos cinco años. Se trata del mínimo y mínimos coincidentes de los últimos cinco años.

Sin embargo, se estima que las empresas indias reportan un 20% de crecimiento en ganancias por acción, y, según la gestora, “seguimos observando el salto digital de India respaldado por el crecimiento de teléfonos móviles, el sistema de tarjeta de identidad Aadhaar, Jan Dhan, y la inclusión de más de 300 millones Indios en el sistema financiero”. Estas tendencias convertirán a India en la tercera economía más grande mundo dentro de diez años.

Según explican desde la firma Lloyd George Management, para India la clave de su crecimiento estará en el consumo; al igual que ocurre con China. En este sentido, el gigante asiático también ha visto un ligero descenso en el renminbi chino en comparación con su promedio. En respuesta, el Banco Popular de China redujo el coeficiente de reservas obligatorias para los bancos, liberando más de 100.000 millones de dólares para nuevos préstamos e inversiones.

“En la región asiática hemos observado un claro patrón marcado por el crecimiento de la riqueza y de los ahorros a nivel nacional, convirtiéndose en una influencia muy positiva para la economía de la región y en el comportamiento de sus acciones. Prevemos que, en la segunda mitad del año, la fortaleza del dólar estadounidense desaparecerá, y que habrá un fuerte repunte en estos mercados emergentes”, explica en su último análisis.

La gestora apunta que los riesgos principales a los que se enfrenta esta región son, dejando a un lado la fortaleza del dólar, el malestar generalizado en los mercados emergentes ante la retórica de una guerra comercial entre Estados Unidos y China, así como entre la Unión Europea y Canadá.

Pixabay CC0 Public DomainHeidelbergerin

. Empresas de pequeña y mediana capitalización: una opción para proteger la cartera ante una guerra comercial global

Los temores ante la perspectiva de una guerra comercial global han causado volatilidad en los mercados de acciones en 2018. Sin embargo, para aquellos que buscan mantener, a largo plazo, su exposición a la renta veriable, hay segmentos del mercado de acciones que tienden a verse menos afectados por los problemas actuales: las empresas de pequeña capitalización.

Para Christopher Gannatti, director del equipo de análisis de WisdomTree, es necesario diversificar más las carteras con empresas de pequeña y mediana capitalización. Así lo indica en su último informe sobre este tipo de activos, donde destacan el papel que pueden jugar ante ese posible guerra comercial global.

“Las acciones de pequeña capitalización en particular, muchas de las cuales tienden a ser menos globales y más centradas en el mercado interno, generalmente exportan menos que sus pares de gran capitalización a nivel regional, lo que puede brindar alguna protección para futuras fuentes de ingresos”, apunta.

Según su análisis, las empresas europeas de pequeña capitalización generan casi el doble de los ingresos medios ponderados de Europa en comparación con las empresas del índice MSCI Europe de gran capitalización. “Esto sugiere que si los inversionistas desean asignar a Europa pero desean invertir en no exportadores, un enfoque es concentrarse en las acciones de pequeña capitalización. También es importante establecer una conexión con el rendimiento de la moneda, ya que las empresas orientadas a la exportación tienden a beneficiarse cuando su moneda local se debilita y sus bienes y servicios se vuelven menos costosos en sus mercados objetivo en el extranjero. En los últimos 12 meses, el euro se apreció un 16,2% frente al dólar estadounidense y la libra británica se apreció un 13,9% frente al dólar estadounidense”, matiza.

En cuanto a otras regiones, el informe WisdomTree muestra que existen diferencias claras. En Japón, las empresas de pequeña capitalización obtienen más del 80% de sus ingresos promedio ponderados dentro de Japón. Mientras tanto, los mercados emergentes exhiben la diferencia más pequeña al compararse con la distribución del ingreso promedio ponderado de las empresas más pequeñas con las empresas más grandes.

Respecto a Estados Unidos, el enfoque sobre las pequeñas empresas es diferente desde la victoria de Donald Trump ya que obtienen, en proporción, más ingresos del mercado local que las empresas de gran capitalización. “Por lo tanto tienen mayor potencial de crecimiento en ganancias, más ahora con la reforma fiscal que ha anunciado la administración Trump”, afirmaGannatti.

En su opinión, para los inversores que consideran la exposición de la cartera y la asignación de activos en empresas de pequeña capitalización, “es crucial entender las diferencias de ingresos geográficos al considerar qué estrategia puede ser la más adecuada. Además, un análisis más profundo muestra que los índices regionales de pequeña capitalización también ofrecen un rendimiento claramente diferente”.

El gráfico anterior muestra que las acciones de pequeña capitalización han tenido un rendimiento inferior en los Estados Unidos, pero han tenido un rendimiento superior en Europa, Japón y en los mercados emergentes. En este sentido, un factor clave ha sido la fortaleza del dólar frente a otras monedas. “Esto ha creado un viento de cola para los exportadores multinacionales de grandes capitales estadounidenses, pero como las compañías de pequeña capitalización no exportan en la misma medida, no las ha impactado en un grado equivalente”, concluye Gannatti.

En este sentido, desde la gestora defienden que la asignación a acciones de pequeña capitalización puede proporcionar una diversificación muy necesaria para los inversores; pero al considerar la exposición de la cartera y la asignación de activos, es importante que los inversionistas comprendan y consideren las diferencias geográficas entre el rendimiento y los flujos de ingresos.

Pixabay CC0 Public DomainStokpic. Thomson Reuters y Finbourne desarrollarán una plataforma de gestión de clientes en la nube para gestores de fondos

A finales de julio, Thomson Reuters y Finbourne anunciaron un acuerdo estratégico para desarrollar, de forma conjunta, una plataforma de inversión en la nube para los gestores de fondos. El objetivo de este acuerdo es construir una plataforma para que a los proveedores gestionar sus carteras de clientes.

En esta plataforma, que estará basada en la tecnología y en la nube desarrollada por Finbourne, denominada LUSID®, se podrán alojar los datos de clientes así como las transacciones de Thomson Reuters. “LUSID es un libro mayor basado en eventos con API publicadas que permiten soluciones internas y de terceros para interactuar con carteras, participaciones o transacciones”, explican ambas firmas.

Esta asociación entre ambas compañías beneficiará a los clientes, ya que se les ofrecerá una mayor eficiencia de costos, una mejor gestión de los datos utilizados para los esfuerzos de cumplimiento y se reforzarán los sistemas de administración de inversiones heredadas. Se basa en la estrategia de plataforma abierta de Thomson Reuters, que busca satisfacer las necesidades de los clientes al proporcionar acceso abierto a soluciones internas, así como a soluciones asociadas.

Los clientes de Thomson Reuters utilizarán LUSID para administrar sus carteras y datos de transacciones, además se beneficiarán de los servicios integrales de Thomson Reuters, como la construcción de carteras, la ejecución de operaciones y la administración de riesgos. LUSID proporciona una única fuente de información para los datos de cartera, utilizando un modelo flexible y seguro para la persistencia del historial de transacciones y datos referenciales, combinado con un motor de agregación y cálculo eficiente que proporciona acceso a posiciones actuales e históricas, valoraciones y otros análisis. El sistema único es bitemporal, lo que permite a los usuarios ver los datos de la cartera como lo hacía en cualquier momento del pasado.

«Nuestros clientes dependen de nosotros para proporcionar los conocimientos, los datos y las soluciones tecnológicas avanzadas que se necesitan para obtener una ventaja competitiva. Los socios como Finbourne ayudarán a alimentar el éxito a largo plazo de nuestros clientes. Nuestra asociación con ellos permitirá a nuestros clientes tener nuevas capacidades, brindándoles una fuente única de datos basada en la nube y para todos los datos de cartera y transacciones, de modo que cualquier cambio o actualización que se produzca se refleje en todos los productos o aplicaciones en hora”, ha señalado Pradeep Menon, director general, jefe global de Investing & Advisory, Thomson Reuters.

Por su parte el cofundador de Finbourne, Dermot Shortt, ha afirma sobre este acuerdo que Thomson Reuters es un excelente. “Compartimos una visión común para el estado futuro de la infraestructura de gestión de inversiones, basada en la interoperabilidad y las plataformas abiertas. Este es el comienzo de una nueva era para nuestros clientes”, ha destacado.