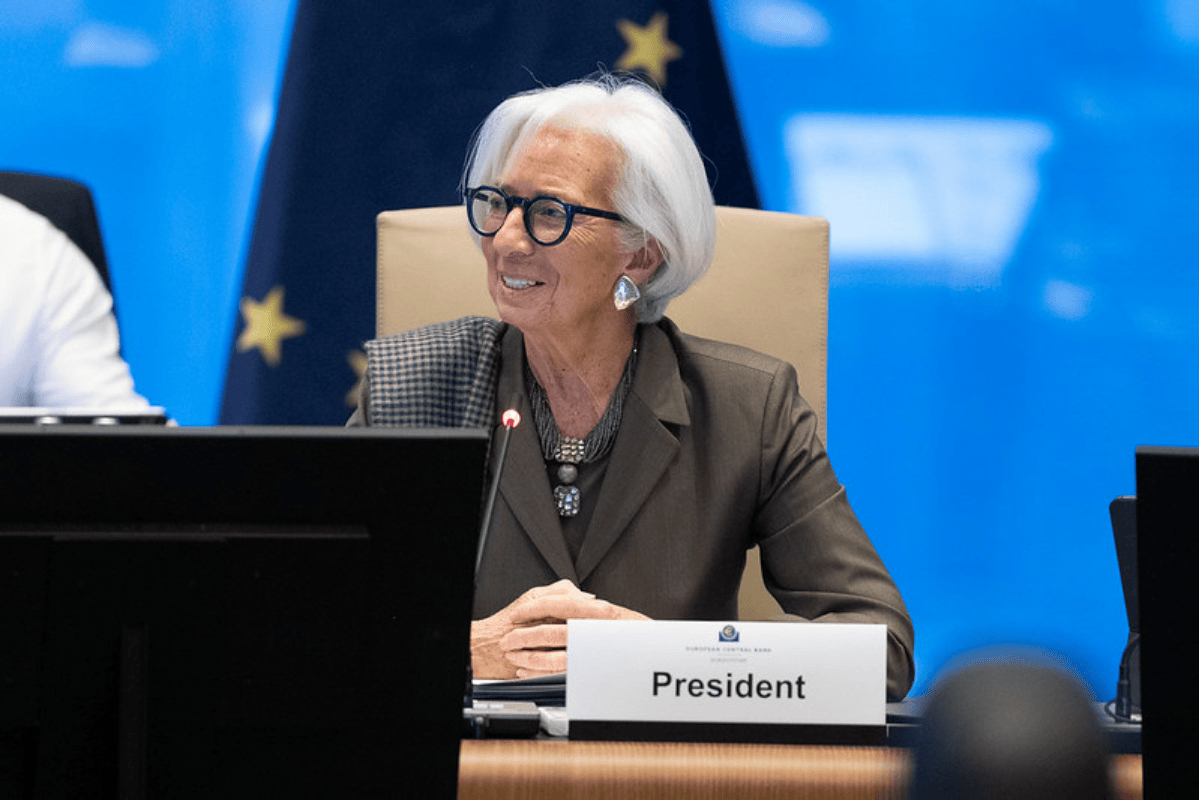

El Consejo de Gobierno ha decidido mantener sin variación los tres tipos de interés oficiales del Banco Central Europeo (BCE). De está forma, los tipos de interés aplicables a la facilidad de depósito, a las operaciones principales de financiación y a la facilidad marginal de crédito se mantendrán sin variación en el 2%, el 2,15% y el 2,4%, respectivamente.

Según explican, su evaluación actualizada vuelve a confirmar que la inflación debería estabilizarse en su objetivo del 2% a medio plazo. “La economía sigue mostrando capacidad de resistencia en un entorno mundial difícil. El bajo nivel de desempleo, la solidez de los balances del sector privado, la ejecución gradual del gasto público en defensa e infraestructuras y los efectos favorables de las anteriores bajadas de los tipos de interés están respaldando el crecimiento. Al mismo tiempo, las perspectivas son aún inciertas, debido especialmente a la actual incertidumbre referida a las políticas comerciales globales y a las tensiones geopolíticas”, destaca la institución monetaria.

En este sentido, el Consejo de Gobierno tiene la determinación de asegurar que la inflación se estabilice en su objetivo del 2% a medio plazo y aplicará un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar la orientación apropiada de la política monetaria.

En particular, insistieron en que las decisiones del Consejo de Gobierno sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación y de los riesgos a los que están sujetas, teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria. “El Consejo de Gobierno no se compromete de antemano con ninguna senda concreta de tipos”, volvió a dejar claro.

Por último, confirmó que el tamaño de las carteras del APP y del PEPP está disminuyendo a un ritmo mesurado y predecible, “dado que el Eurosistema ha dejado de reinvertir el principal de los valores que van venciendo”.

Un consorcio formado por la gestora especializada en inversiones en infraestructuras europeas, Asterion Industrial Partners (40%), junto con EDF Invest (40%) y Swiss Life Asset Managers (20%), han anunciado la firma de un acuerdo definitivo para la venta del 100% de Energy Assets Group (EAG) a Macquarie Asset Management, uno de los mayores gestores de activos a nivel global.

Según explican, se espera que el cierre de la transacción tenga lugar en el tercer trimestre de 2026, sujeto a las aprobaciones regulatorias habituales, incluida la autorización de la Competition and Markets Authority del Reino Unido. Además, destacan que, desde la inversión inicial del consorcio en 2020, Energy Assets Group ha registrado una sólida evolución operativa, con un EBITDA que prácticamente se ha triplicado. “Este crecimiento ha sido impulsado por iniciativas de optimización de costes, adquisiciones estratégicas complementarias, refinanciaciones selectivas e inversiones sostenidas orientadas a potenciar el crecimiento del negocio de redes de última milla (last-mile Networks)”, indican.

A raíz de este anuncio, Guido Mitrani, socio fundador de Asterion Industrial Partners, ha declarado: “La creación de valor lograda en Energy Assets Group refleja una ejecución disciplinada de nuestra estrategia industrial, que combina la excelencia operativa, adquisiciones complementarias selectivas, la optimización de la estructura de capital y la inversión sostenida para respaldar un crecimiento escalable, con el apoyo de un equipo directivo sólido y experimentado. Creemos que la empresa está bien posicionada para su próxima fase de desarrollo”.

Fundada en 2005 y con sede en Escocia, Energy Assets Group emplea aproximadamente a 600 personas y opera a través de oficinas en Inglaterra, Escocia y Gales. El Grupo gestiona una cartera de alrededor de 1,8 millones de contadores avanzados e inteligentes y se dedica a la instalación, propiedad y operación de conexiones de servicios públicos de última milla, prestando servicio principalmente a clientes industriales y comerciales.

En la actualidad, EAG es propietaria de aproximadamente 148.000 conexiones a la red, respaldadas por una cartera contratada que incluye compromisos de inversión para el desarrollo de nuevas conexiones en todo el Reino Unido. A través de estas actividades, EAG contribuye a los objetivos de crecimiento del Gobierno del Reino Unido en materia de vivienda y actividad empresarial, facilitando el acceso a un sistema energético moderno y resiliente.

Según ha señalado Will Price, responsable de Utilities and Networks en EMEA de Macquarie Asset Management, “EAG posee y opera infraestructuras energéticas de largo plazo en los ámbitos de contadores inteligentes y conexiones de última milla. Estamos encantados de apoyar a EAG en su próxima etapa de crecimiento, contribuyendo a las agendas de crecimiento económico y transición energética del Reino Unido”.

iCapital y Partners Capital han anunciado el lanzamiento ampliado de una estrategia de capital privado diseñada para abrir oportunidades de nivel institucional a gestores patrimoniales, asesores y sus clientes en Asia, Europa y Oriente Medio. Tras una exitosa fase semilla, la solución, que se lanzó inicialmente como un vehículo cerrado respaldado por clientes de Partners Capital, ha realizado con éxito la transición a una estructura abierta, ahora disponible para nuevos inversores. Según destacan, esta oferta permite que un abanico más amplio de inversores privados se beneficie de la sólida plataforma de capital privado de Partners Capital, anteriormente limitada a un grupo selecto de inversores institucionales y profesionales del sector.

La alianza aprovecha el conjunto completo de soluciones tecnológicas y de servicios de iCapital para fondos evergreen, con el fin de proporcionar a los gestores patrimoniales y a sus clientes un acceso eficiente a oportunidades de inversión alternativa, ofreciendo una distribución fluida, conectividad del ecosistema y una experiencia de cliente mejorada. Al incluir la solución en iCapital Marketplace, una plataforma integral que conecta a gestores patrimoniales, asesores y sus clientes con una amplia selección de oportunidades de inversión alternativa, Partners Capital accede a la red global de iCapital, apoyando la expansión de su estrategia de distribución.

«Esta conversión a una estructura abierta representa un paso importante para ampliar el acceso a un conjunto más amplio de inversores. Nos permite ampliar la participación en áreas de nuestro programa de activos privados donde vemos una fuerte oportunidad. Creemos que el acceso a los activos privados no debería estar limitado por la estructura o la escala, y asociarnos con iCapital nos permite llevar nuestra plataforma institucional al canal de gestión patrimonial de una forma escalable y orientada al inversor»», ha afirmado Emmanuel Pitsilis, socio y director global de Partners Capital Alternative Asset Management (PCAAM).

Por su parte, Marco Bizzozero, director internacional y miembro del Comité de Dirección de iCapital, ha añadido: «Estamos encantados de profundizar nuestra colaboración con Partners Capital y de extender su enfoque de inversión al canal de gestión patrimonial. Juntos, estamos ampliando el acceso a estrategias de fondos de capital privado de calidad institucional para los gestores patrimoniales y sus clientes».

Foto cedidaEva Zaragozá, directora de ACATIS para Iberia

En un contexto marcado por profundas transformaciones económicas, geopolíticas y tecnológicas, ACATIS reafirma su compromiso con el value investing a través de su metodología Buffett 2.0, una evolución del enfoque clásico de Benjamin Graham y Warren Buffett adaptada a las dinámicas del mundo actual.

Así lo ha señalado el Dr. Hendrik Leber, fundador y responsable de las decisiones de inversión de la gestora, quien subraya que “los mercados siguen siendo ineficientes incluso en un nuevo orden mundial; la clave está en saber identificar dónde se crea valor sostenible y cómo capturarlo a largo plazo”.

Con un equipo reducido y un fuerte foco en la inversión como competencia principal, la gestora ha logrado consolidar un modelo de éxito apoyándose en socios externos para las funciones de soporte. Luis Caceres, Global Head of Sales de ACATIS, destaca que “en este momento y tras 12 años de presencia en España y 500 millones de euros en activos bajo gestión en nuestro país, nuestra gestora se ha marcado como objetivo consolidar su presencia en el mercado español y acelerar su crecimiento en Europa, especialmente en España, Italia y Francia”.

Por su parte, Eva Zaragozá, directora para Iberia, quien lidera desde un principio este impulso estratégico acompañando y desarrollando la relación con los clientes en España, comenta que “nuestro país representa un mercado estratégico para ACATIS, además de ser un pilar clave en nuestro desarrollo. Ahora deseamos dar el siguiente paso, aumentar nuestra visibilidad y nuestro compromiso entre los inversores españoles”.

Según explica el Dr. Leber, el enfoque Buffett 2.0 parte del principio clásico de “comprar valor por debajo de su precio”, pero introduce una adaptación clave, y es que “en las industrias modernas, como la tecnología o la sanidad, el balance ya no lo explica todo. Hoy es más relevante analizar los flujos de caja, la base de clientes y la viabilidad futura del modelo de negocio”. Esta evolución permite aplicar el value investing no solo a sectores tradicionales, sino también a industrias con mayor dinamismo e innovación.

Este enfoque se materializa especialmente en el ACATIS Aktien Global Fonds, fondo insignia de la gestora lanzado en 1997 y gestionado por el propio Dr. Leber desde su creación. Con una cartera concentrada de alrededor de 50 valores, una visión global y a largo plazo, la rentabilidad anualizada media del fondo desde su inicio es del 9%-10%. “Para horizontes de inversión de cinco, diez o incluso treinta años, este fondo representa una alternativa sólida frente a inversiones tradicionales más conservadoras”, destaca Dr. Leber.

Además de este fondo, ACATIS cuenta con otros fondos registrados a 31/12/2025 en España, muy valorados por los inversores, tales como ACATIS Value und Dividende (Renta variable) 163,2 millones de euros, ACATIS Aktien Global Fonds (Renta variable) 696,9 millones de euros, ACATIS Value Event Fonds (Mixto) 5.931,7 millones de euros, ACATIS Datini Valueflex Fonds (Mixto) 772,7 millones de euros, y ACATIS Value Renten Fonds (Renta fija) 1.117,9 millones de euros.

En los últimos años, ACATIS ha reforzado su posicionamiento en tres grandes áreas estratégicas, como son tecnología, sanidad e infraestructuras, sectores que, a juicio del equipo gestor, concentran gran parte del potencial de crecimiento estructural a nivel global.

Cabe destacar que la metodología de ACATIS combina un enfoque sereno y reflexivo con análisis estadísticos y matemáticos avanzados, apoyados por su filial tecnológica ACATIS Research GmbH y por el uso de inteligencia artificial, aplicada desde hace varios años tanto en procesos de filtrado como en la supervisión de carteras.

“Buffett 2.0 no es una ruptura con el value investing, sino su evolución natural”, concluye el Dr. Hendrik Leber. “En un mundo en constante cambio, nuestra convicción es clara. El valor sigue existiendo, pero hay que saber buscarlo con las herramientas y la mentalidad adecuadas, para encontrar a los ganadores del futuro”.

Foto cedidaAlejandra Muguiro, directora de Inversiones en Crescenta

Crescenta ha incorporado a Alejandra Muguiro como directora de Inversiones. Según explica la gestora, este nombramiento refleja el sólido crecimiento experimentado por la firma, que se está traduciendo en una fuerte apuesta para reforzar y consolidar el equipo. Alejandra Muguiro es licenciada en Negocios Internacionales por la Northeastern University y cuenta con un máster en Finanzas por IE Business School.

Muguiro se une a la firma tras haber trabajado durante más de seis años en el área de private equity de AltamarCAM Partners, donde fue vicepresidenta de la división entre 2023 y 2024. Posteriormente, se incorporó a Klarphos, donde ha ocupado el puesto de directora de Inversiones Alternativas durante el último año y medio. Además, Muguiro cuenta con una dilatada experiencia en firmas internacionales como Citi, Kohlberg & Company, Arcano y Goldman Sachs.

En palabras de Alejandra Muguiro: “Para mí es un verdadero placer sumarme al equipo de Crescenta en un momento de fuerte impulso de la inversión en capital privado en España. Las estrategias lanzadas por la gestora en estos años han tenido un gran éxito y, de la mano de todo el equipo, queremos seguir ampliando y adaptando la oferta a las necesidades del mercado y de los clientes”.

Por su parte, Ramiro Iglesias, CEO de Crescenta, comenta: “El fichaje de Alejandra revela el proceso de consolidación alcanzado por Crescenta, atrayendo talento que cuenta con una larga trayectoria en el sector. Alejandra aportará y enriquecerá el equipo con su perfil técnico y su amplia experiencia en mercados primarios, secundarios y coinversiones”.

Las remesas que mandan los trabajadores mexicanos que laboran en el exterior, básicamente en Estados Unidos, sufrieron durante 2025 su mayor contracción en 16 años, de acuerdo con las cifras oficiales dadas a conocer este martes.

En 2025, sin ajuste estacional, los ingresos por remesas totalizaron la cantidad de 61.719 millones de dólares, luego de alcanzar el año previo –es decir, en 2024– un máximo histórico de 64.746 millones, según información del Banco de México (Banxico). La caída nominal en monto fue de poco más de 3.000 millones de dólares.

Así, la cifra del año pasado representa un retroceso nominal de 4,56%, el mayor para una medición anual desde el desplome registrado en el año 2009, cuando la captación de remesas se desplomó 15,51%.

Sin embargo, para muchos analistas del país el dato definitivo de 2025, superior a los 60.000 millones de dólares, es un aliciente considerando que el año pasado los migrantes enfrentaron un escenario adverso en el tema laboral, y en su situación migratoria.

Otros indicadores sobre el flujo de remesas a México reflejan las condiciones a las que tuvieron que adaptarse los trabajadores mexicanos para hacer llegar los recursos que obtienen por su trabajo fuera de su país.

Por ejemplo, por primera ocasión en 16 años, se registró un retroceso en el promedio diario de monto diario enviado al país, con una cifra de 155,74 millones de dólares, equivalente a un retroceso de 5,48%. Esta es su caída más importante también desde 2009, cuando se redujo este indicador en 7,81%.

A pesar de todo, el año pasado se registró un incremento en el valor promedio de la remesa, igual a 1%, con respecto a 2024, ubicándose en 397 dólares, de hecho. Esta cifra, destacaron desde la entidad, nunca se había visto.

Así, la cifra de remesas totales en 2025 hacia México, por 61.877 millones de dólares con cifras desestacionalizadas del Banxico, representan el primer retroceso en 11 años, aunque mantuvieron lo que los analistas consideran «el nivel psicológico» de los 60.000 millones de dólares.

Con las cifras posteriores sobre el desempeño de la economía mexicana el año pasado, podrá observarse el verdadero efecto de este retroceso en el flujo de remesas hacia el país latinoamericano, un indicador clave en muchas regiones del país.

El Banco Interamericano de Desarrollo (BID) emitió su primer Bono Amazonía de 2026, por un monto récord de 1.000 millones de dólares australianos (cerca de 700 millones de dólares), la mayor emisión en un solo tramo realizada por el Banco en el mercado de dólares australianos, para financiar proyectos de desarrollo sostenible en toda la región amazónica.

Según un comunicado de la entidad, se trata de la segunda transacción del Programa de Bonos Amazonía, lanzado en 2025, y se enmarca en la estrategia del BID de aprovechar plenamente el potencial de los mercados de capitales para apoyar la conservación, la generación de oportunidades económicas y el desarrollo de las comunidades en la esa zona.

“Esta emisión inaugural de nuestro Programa de Bonos Amazonía por 1.000 millones demuestra cómo los mercados de capitales pueden respaldar la conservación y el desarrollo a gran escala”, señaló Ilan Goldfajn, presidente del Grupo BID.

“La emisión de este bono en dólares australianos subraya que la protección de la Amazonía es una prioridad global y que inversionistas de todo el mundo están dispuestos a respaldarla con capital de largo plazo. Los recursos obtenidos apoyarán proyectos que protegen el bosque, fortalecen las economías locales y generan resultados medibles, y a la vez, ofrecen un modelo que países e instituciones pueden utilizar para desarrollar sus propios programas de bonos Amazonía”, agregó.

El bono paga un cupón semestral del 4,60% y vence el 21 de julio de 2031. Fue fijado con un diferencial de 39 puntos básicos sobre el asset swap semestral, equivalente a 38,9 puntos básicos sobre el bono del Gobierno de Australia al 1,5% con vencimiento en junio de 2031. El libro final de órdenes superó los 3.500 millones de dólares australianos, incluidos 400 millones provenientes de los bancos colocadores.

“Esta transacción constituye un hito importante, ya que se espera que los recursos se utilicen para apoyar el desarrollo ambiental, social y económico de la región amazónica”, afirmó Jimmy Choi, director Global de Mercados de Capitales de ANZ, en la nota de prensa. “Como una operación pionera, este Bono Amazonía moviliza capital privado para la región y refuerza aún más la destacada trayectoria del BID en el mercado Kangaroo. Nos complace haber colaborado con nuestro cliente de larga data, el BID, en este proyecto tan relevante”, añadió.

“Nos honra apoyar la emisión inaugural del Bono Amazonía del BID en el mercado de dólares australianos. El liderazgo del BID, su sólido marco de referencia y su compromiso con la transparencia han tenido una fuerte acogida entre los inversionistas”, señaló, por su parte, Keiji Machida, presidente y director ejecutivo de Daiwa Capital Markets America Inc.

“Felicitaciones al equipo del BID por la fijación de precios de su emisión inaugural de referencia en formato de Bono Amazonía. Esta estructura ofrece a los inversionistas internacionales un instrumento líquido con calificación AAA, cuyos recursos están destinados a fomentar el desarrollo sostenible en la región amazónica. La solidez de la demanda en esta transacción refleja la posición del BID como un emisor de primer nivel en el mercado Kangaroo SSA. En RBC nos complace haber participado”, dijo por su lado Jonathan Hunter, director de Mercados Globales de RBC Capital Markets.

El bono está estructurado conforme a los lineamientos para bonos temáticos vinculados a la Amazonía, llamados Bonos Amazonía, elaborados conjuntamente por el BID y el Banco Mundial, así como al Marco de Deuda Sostenible del BID, lo que garantiza estándares estrictos en cuanto al uso de los recursos, la medición de impacto y la transparencia.

En un contexto marcado por la recuperación del peso y el auge de la bolsa local, los fondos mutuos de acciones chilenas tuvieron un 2025 redondo. Dentro de todas las categorías de fondos mutuos, la que más aumentó su AUM –por lejos– fueron los fondos de renta variable large cap local, más que duplicando su tamaño en el año y superando a los fondos enfocados en Wall Street por primera vez en más de seis años.

Cifras de la Asociación de Administradoras de Fondos Mutuos (AAFM) muestran que esta categoría de vehículos cerró diciembre con un patrimonio neto de 3 billones (millones de millones) de pesos chilenos, equivalente a unos 3.500 millones de dólares. Esto representa una subida interanual de 124%, superando por amplio margen el 37% que crecieron los vehículos accionarios como segmento.

Además, deja al segmento con una participación de 42% sobre los fondos mutuos de acciones, que finalizó 2025 con un patrimonio neto de 7,2 billones de pesos (alrededor de 8.300 millones de dólares).

Así, los fondos de acciones chilenas large cap superaron durante el mes de noviembre el AUM de los fondos dedicados a las acciones estadounidenses. Esta dinámica, muestran los datos del gremio, no se veía desde finales de 2019, momento en que las protestas por el alza del costo de vida –fenómeno conocido como “el estallido social” en el país andino– provocaron una ola de internacionalización de inversiones.

En contraste, las estrategias de acciones de EE.UU. aumentaron su patrimonio neto en sólo 0,68% durante 2025, según cifras de la AAFM, anotando el alza más débil entre los fondos mutuos accionarios y cerrando el año en 2,3 billones de pesos (2.700 millones de dólares).

El telón de fondo de estos movimientos, destacan desde el mercado local, es un momento bastante virtuoso para los activos locales. Una combinación de mejores perspectivas económicas, la elección de un gobierno de corte pro-mercado –el republicano José Antonio Kast, que toma el mando en marzo– y un auge robusto en el precio del cobre, entre otros, ha vuelto a despertar el interés por los activos locales.

Este cambio de sentimiento dejó su huella en los activos. Entre el cierre de 2024 y el de 2025, el dólar cayó un 8%, ubicándose en torno a 911 pesos al finalizar diciembre, mientras que el S&P IPSA –índice referente de la bolsa local– dio un salto de 56%, ubicándose cómodamente sobre la línea de los 10.000 puntos por primera vez en la historia.

Luego de acciones chilenas, la categoría de fondos mutuos que más creció en patrimonio el año pasado fue la de bolsas emergentes, subiendo un 23%. Le siguieron acciones desarrolladas, con 19%, y acciones latinoamericanas, con 17,5%.

Una ocupada agenda de aprobaciones vivió la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de visar en qué instrumentos pueden invertir los fondos de pensiones de Chile, en enero. La entidad anunció una seguidilla de operaciones tras su última reunión, incluyendo 14 ETFs, tres fondos mutuos y tres gestoras de alternativos internacionales, informaron en un comunicado.

Entre los fondos indexados, detallaron desde la entidad, ocho corresponden a vehículos de Invesco domiciliados en EE.UU. Esto incluye una variedad de estrategias temáticas y variedades de acciones estadounidenses. Los vehículos aprobados recientemente fueron Aerospace & Defense, AI and Next Gen Software, NASDAQ Next Gen 100, PHLX Semiconductor, S&P SmallCap Momentum ETF, S&P 500 QVM Multi-factor, S&P 500 Revenue y S&P SmallCap Quality.

En esa línea se encuentra un ETF gestionado por iShares, de BlackRock, que entró a la nómina: la estrategia temática Future AI & Tech.

Por su parte, Amundi vio cinco de sus ETFs entrar al universo invertible de las AFPs, todos vehículos UCITS listados en Luxemburgo. Tres de ellos, los fondos Core MSCI China A Swap, Core Stoxx Europe 600 y MSCI EM Asia, están ligados a Amundi Index Solutions, según el informe de la CCR; mientras que las estrategias MSCI Korea y Smart Overnight Return están ligadas a la SICAV de la firma, Multi Unit Luxembourg.

Otras estrategias de activos líquidos aprobados por la Comisión en enero fueron los fondos mutuos extranjeros AZ Bond CoCo Bonds, Echiquier Space y M&G (Lux) Asian Fund.

La primera reunión de la CCR del año también trajo consigo nuevos nombres por el lado de las inversiones alternativas, un espacio de creciente interés entre los inversionistas chilenos. En este caso, la entidad dio luz verde a las estrategias de inversión y operaciones de co-inversión de tres gestoras especializadas. Cada una fue aprobada para clases de activas específicas.

Activos alternativos

La estadounidense Blue Owl consiguió el visto bueno en las categorías de capital privado e inversiones inmobiliarias. La firma –con oficinas en EE.UU., Europa y Asia– cuenta con una plataforma de 295.000 millones de dólares: 152.100 millones en su plataforma de crédito privado, 74.700 millones en activos reales y 68.800 millones en su rama GP Strategic Capital, de private equity.

En activos reales, la gestora invierte en activos inmobiliarios Net Lease, crédito de Real Estate e infraestructura digital –datacenters y activos relacionados–, mientras que la plataforma de capital privado se enfoca en capitalizar participaciones o préstamos en otras gestoras especializadas en alternativos, que operan en todas las clases de activos. Además, cuentan con una estrategia de inversiones en equipos de basquetbol profesional.

Leonard Green & Partners (LGP) también consiguió el visado de la CCR para inversiones en capital privado. La firma, basada en Los Angeles, en EE.UU., está totalmente enfocada en private equity y cuenta con un AUM de 75.000 millones de dólares. Principalmente se enfocan en los sectores de servicios, incluyendo consumo, salud y servicios de negocios, entre otros.

Finalmente, Eurazeo Global Investor consiguió la aprobación para ofrecer inversiones de deuda privada a los fondos de pensiones chilenos. Esta gestora francesa tiene una plataforma de deuda alternativa de 10.000 millones de euros (unos 11.800 millones de dólares), con estrategias de crédito directo y de Financiamiento Basado en Activos (ABF, por su sigla en inglés). Además, la casa de inversiones cuenta con una plataforma de private equity –incluyendo un brazo de venture capital– y una de activos reales, tanto inmobiliarios como de infraestructura.

En el frente local, la CCR también dio luz verde a un fondo alternativo nacional. El vehículo, Activa Deuda Hipotecaria Con Subsidio Habitacional IV, de la gestora Activa Alternative Assets, parte del grupo LarrainVial. Este vehículo es la cuarta entrega de una estrategia de deuda privada apoyada por subsidios estatales.

Foto cedidaThomas Friedberger, CEO adjunto y co-CIO de Tikehau Capital.

Tikehau Capital detecta tres focos de atención y otras tres temáticas de inversión de cara a 2026. Así se desprende de la presentación de perspectivas realizada recientemente por Thomas Friedberger, CEO adjunto y co-CIO de Tikehau Capital. Así, apunta como primer foco de atención para los próximos 12 meses al entorno de reflación que podría extenderse a 2026 y que el experto cree que ha estado “oculto” por varias fuerzas deflacionarias: la debilidad del renminbi -que ha permitido que China logre un superávit comercial con Estados Unidos de un billón de dólares- y del yen japonés, unido a unos bajos precios del petróleo. Incluso, “los más optimistas añadirían que la inteligencia artificial es una fuerza deflacionaria”, apunta.

El experto cree que puede producirse una revalorización de la divisa china “para evitar, en primer lugar, perturbar demasiado a Estados Unidos y, en segundo lugar, a reequilibrar ligeramente su economía hacia su mercado interno. Por lo tanto, “una ligera revalorización del renminbi que atraiga capital a China es una buena manera de relanzar la economía local”. Un movimiento que podría seguir el yen para que sus exportaciones no pierdan competitividad.

Esta situación tendrá consecuencias, en tanto que “supone un problema para la financiación de los déficits presupuestarios de las economías occidentales”. En definitiva, “los tipos de interés a largo plazo siguen siendo demasiado bajos” y, en opinión de Friedberger, “deberían subir”, por lo que la curva de tipos de interés debería empinarse, ya que los tipos de interés a corto plazo “se mantendrán bajos para contribuir a la construcción de resiliencia y no para impedir la eficiencia de la política fiscal”. Eso sí, también cree que los tipos de interés a largo plazo deberían evolucionar al alza.

Un segundo foco es Europa, “una oportunidad de inversión única”. Aquí, el experto valora positivamente el impulso fiscal que va a llevar a cabo Alemania y el fin del saneamiento de los sistemas bancarios del sur de Europa, por lo que se eliminan simultáneamente las dos principales fuerzas que frenaban el crecimiento europeo.

En esta convicción por Europa también influye las intenciones del sector público y privado de invertir en la economía real, junto al compromiso del BCE con el ciclo de bajada de tipos, “aunque probablemente esté llegando a su fin”. Asimismo, Friedberger valora positivamente unas valoraciones de los activos atractivas con respecto al mercado estadounidense y unos niveles de endeudamiento corporativo más bajos que en Estados Unidos.

Y, en tercer lugar, Friedberger cree conveniente prestar atención a la inteligencia artificial. Admite que es prudente a la hora de invertir en esta área. “Somos un poco contrarian”, reconoció. Aquí explicó que los grandes escaladores (AWS de Amazon, Google Cloud, Azure de Microsoft, IBM Cloud y Oracle Cloud) van a salir a los mercados de deuda para financiar su crecimiento, un evento que podría provocar volatilidad en el mercado de deuda. Eso sí, observa valor en los centros de datos.

Principales oportunidades de inversión

Este escenario ofrece oportunidades de inversión. En primer lugar, en la soberanía europea, concretamente, en defensa, ciberseguridad y descarbonización. En defensa, Friedberger admite que invierte en toda la cadena de valor de la industria aeronáutica y de defensa europea, que cuenta con uno de los mejores ecosistemas de empresas de defensa del mundo.

Respecto a la ciberseguridad, en Tikehau Capital invierten en empresas innovadoras en toda la cadena de valor, tanto en soluciones puras de ciberseguridad como en tecnologías upstream -que aceleran la innovación en materia de ciberseguridad- y en tecnologías downstream -aplicaciones empresariales que destacan su nivel de seguridad como diferenciador clave-.

En segundo lugar, Friedberger citó a los secundarios de deuda privada como otra oportunidad de inversión. Su atractivo reside en que cuenta con una tasa de interés totalmente estable y conlleva un riesgo crediticio puro.

Y, por último, ve interesante el sector inmobiliario y los activos reales. La tesis de inversión en esta clase de activo se apoya en que el sector parece estar volviendo a la normalidad tras las fuertes turbulencias derivadas por las subidas de los tipos de interés entre 2022 y 2023. Se fija en el inmobiliario de valor añadido, es decir, del inmobiliario de transformación que implica la reconversión de activos inmobiliarios para nuevos usos.

Para exponerse mejor a estas dinámicas, los activos que mejor encajan son, en su opinión, el sector residencial a través de desarrollo de soluciones de vivienda compartida o especializada en entornos urbanos; el sector del comercio minorista y el reposicionamiento de edificios de oficinas bien situados.

Como inversión interesante dentro del inmobiliario, Friedberger destaca la deuda inmobiliaria, en un entorno en el que los prestatarios, especialmente en el segmento de activos de tamaño medio y en transición afrontan un déficit de financiación, “lo que abre oportunidades para los proveedores de capital alternativo”. Aquí ve necesidades de inversión en centros de datos, “un elemento clave para la soberanía”.