VanEck, la gestora global de inversiones, y la mexicana FinMEX Casa de Bolsa, anunciaron la firma de una alianza estratégica; Casa de Bolsa Finamex, una de las principales firmas de corretaje en México, actuará como proveedor oficial de liquidez para varios ETFs de VanEck listados en la Bolsa Mexicana de Valores (BMV).

«Por muchos años los inversionistas mexicanos han buscado una mayor exposición a estrategias globales — particularmente a soluciones temáticas y estadounidenses—pero se han enfrentado a desafíos como liquidez limitada, diferenciales amplios y ejecuciones inconsistentes en las bolsas locales. Con esta alianza con Casa de Bolsa Finamex, VanEck busca mejorar la experiencia de operación diaria, asegurando que sus ETFs listados en la BMV sean más accesibles, eficientes y transparentes para todos los inversionistas», anunciaron ambas firmas en un comunicado.

“Nuestro objetivo es generar valor real y duradero para los inversionistas en México y en toda la región” comentó Jan van Eck, CEO de VanEck. “Eso va más allá de listar productos: implica eliminar fricciones, profundizar la liquidez y construir confianza a través de la educación, las alianzas estratégicas y el conocimiento local.”

Esta colaboración fortalece la misión de VanEck de ampliar el acceso en América Latina a estrategias globales de inversión de alta calidad, al mismo tiempo que impulsa el desarrollo de los mercados locales de ETFs.

Actualmente, VanEck ofrece estrategias tanto activas como pasivas con exposiciones innovadoras respaldadas por procesos de inversión robustos. Al 30 de abril de 2025, VanEck gestionaba aproximadamente 116.600 millones de dólares en activos, incluyendo fondos mutuos, ETFs y mandatos institucionales. Sus soluciones abarcan desde inversiones esenciales hasta enfoques especializados para lograr una mayor diversificación de portafolio. Las estrategias activas se basan en análisis “bottom-up”; las pasivas priorizan invertibilidad, liquidez y transparencia.

Finamex Casa de Bolsa es una firma mexicana especializada en servicios financieros y acceso al mercado de valores local. Ofrece una variedad de productos y servicios para inversionistas individuales, corporativos y profesionales, incluyendo acceso a mercados de dinero, capitales, derivados y cambios. Finamex se distingue por su tecnología para proveer servicios especializados y su enfoque en inversiones a mediano y largo plazo.

Wikimedia CommonsExplanada de los ministerios en Brasilia

Publicada el jueves pasado 12 de junio, la Medida Provisional n.º 1.303/2025, que promueve cambios estructurales en la tributación de las inversiones financieras en Brasil, está provocando cambios en las carteras de los inversores brasileños.

Existen varias medidas para gravar las inversiones financieras, entre las que destacan: la creación de una tasa única del 17,5% para las rentas derivadas de inversiones financieras, que sustituye el anterior modelo escalonado; la tributación del 5% sobre las rentas distribuidas por fondos cotizados, como Fiagros (cadenas agroindustriales), IFI (bienes raíces) y FIDC (derechos de crédito), siempre que tengan más de 100 accionistas y cumplan los criterios de dispersión; y la eliminación de la exención para valores como LCI (Letras de Crédito Inmobiliario), LCA (Letrasde Crédito Agrícola) y debentures incentivados, cuyas emisiones a partir de 2026 también tributarán al 5%.

La misma tasa debería aplicarse a los CRI (Certificados de Cuentas por Cobrar Inmobiliarias) y los CRA (Certificados de Cuentas por Cobrar Agrícolas).

«Estas medidas se dan en un escenario de tasas de interés aún altas, sin perspectivas de una bajada a corto plazo, lo que complica aún más el entorno para los fondos estructurados», afirma Fernando Oliveira, gerente de inteligencia de mercado y negocio de Flowinvest. Oliveira explica que, si bien los LCI y los LCA también tributarán solo a partir de 2026, los inversores deberían empezar a migrar desde ahora a productos más simples, predecibles y líquidos.

Los FIDC con una mayor concentración de accionistas o una estructura de gobernanza débil deberían ser los más afectados

Los fondos que no se adapten a la nueva realidad, especialmente aquellos que no cumplen los criterios para la tasa impositiva reducida, tienden a perder su atractivo. Por otro lado, los FIDC con buen gobierno corporativo, una cartera sólida y la capacidad de distribuir ingresos dentro de las nuevas normas seguirán siendo alternativas relevantes. La selectividad de los inversores aumentará y la transparencia en la gestión será aún más crucial, afirma Oliveira.

Para Eduardo Barbosa, socio fundador de Multiplica Investimentos, la pérdida de la exención fiscal podría tener un impacto directo en el interés de los inversores por estos vehículos, tradicionalmente buscados por quienes buscan ingresos pasivos exentos del impuesto sobre la renta. «En un escenario de tasas de interés aún altas y con la expectativa de recortes solo a mediano plazo, el cambio podría estimular la reasignación de carteras, con una posible migración a activos que ofrezcan mayor previsibilidad fiscal», afirma.

También existen oportunidades, algunos FIDC podrían cobrar mayor relevancia, según la proyección de Barbosa. “Con estructuras flexibles y eficientes, siguen siendo alternativas sólidas para inversores institucionales y cualificados que buscan exposición al crédito privado con seguridad jurídica y potencial de rentabilidad ajustada al riesgo”, afirma el gestor de Multiplica. Advierte que el impacto final de la medida dependerá de su avance en el Congreso y de la reacción de los agentes del mercado. “Los cambios en la legislación fiscal deben evaluarse siempre con cautela, ya que la previsibilidad es un elemento esencial para la maduración del mercado de capitales brasileño”, afirma Barbosa.

Imprevisibilidad y desorientación

Moacir Teixeira, socio fundador de Ecoagro, considera que los impactos aún son impredecibles, pero lo que ya se puede afirmar es que existe una sensación generalizada de desorientación. Algunas decisiones recientes (del ministerio de Hacienda) reflejan esta falta de claridad y coherencia. Un ejemplo es el cambio en la tributación de la renta fija, que abandonó el modelo regresivo basado en el plazo de inversión y se fijó en el 17,5 %. Esta decisión fomenta los movimientos a corto plazo de los inversores, lo cual es totalmente contrario a la lógica de estabilidad que debería sustentar este tipo de producto, comenta Teixeira.

En cuanto al atractivo de las modalidades de inversión, la sensación es de estancamiento, según el gerente de Ecoagro. «Existe una gran incertidumbre, sobre todo para los particulares, que ya operan en un escenario muy confuso. Un buen ejemplo es el sector agrícola. El nuevo Plan Cosecha salió a la luz, pero, incluso antes de aportar medidas consistentes, ya han surgido propuestas que afectan directamente la lógica de financiación del sector», señala. Afirma que la agroindustria necesita recursos, y todos saben que el gobierno no cuenta con el margen fiscal para ampliar la igualación.

“El resultado tiene el potencial de frenar un sector que históricamente impulsa el PIB. Es un movimiento que genera aprensión, porque interfiere con un modelo que ha estado funcionando con cierto equilibrio. Cambiar las reglas a mitad de camino mina la confianza de quienes invierten y de quienes emprenden. Y este tipo de escenario perturba cualquier planificación”, afirma Teixeira.

Instituciones del sistema financiero mexicano lanzaron MxColab, con el objetivo de fortalecer el desarrollo sostenible; las instituciones fundadoras de la iniciativa son Afore Banamex, que integrará el comité directivo junto con Afore Sura, Operadora de Fondos Banorte, Banco Santander, HSBC México y la aseguradora Seguros Monterrey New York Life.

MxColab promoverá la inversión responsable a través del relacionamiento colaborativo entre inversionistas y empresas mexicanas. Inspirado en experiencias internacionales como Climate Action 100+ , MxColab busca generar diálogos estratégicos para impulsar la adopción de mejores prácticas de sostenibilidad en México.

En conjunto, al cierre de abril las entidades que impulsan la iniciativa gestionan activos por más de cinco billones de pesos (250.000 millones de dólares), lo que refleja el alcance y la relevancia de esta alianza en la transformación hacia una economía más sostenible.

MxColab articulará un primer grupo de relacionamiento enfocado en la acción climática y reducción de emisiones de gases de efecto invernadero (GEI), empujando a las empresas mexicanas a diseñar y divulgar planos, metas y acciones concretas alineadas con el Acuerdo de París y el objetivo global de limitar el calentamiento del planeta a 1.5°C.

MxColab también contará con la colaboración de S&P Global , organización líder en inteligencia de sostenibilidad, que aportará datos y herramientas fundamentales sobre riesgos climáticos, transición energética y financiamiento sostenible. Su experiencia será clave para ayudar a las empresas mexicanas en su camino hacia la neutralidad de carbono.

Asimismo, la iniciativa cuenta con el respaldo técnico de los Principios de Inversión Responsable (PRI), una organización global con más de una década promoviendo la integración de factores ASG en las inversiones.

A partir del segundo semestre de 2025, MxColab abrirá sus puertas a nuevos inversionistas, tanto nacionales como internacionales, interesados en sumarse a esta iniciativa. Las empresas participantes serán seleccionadas por el Comité Directivo, priorizando aquellas con mayor impacto en los temas abordados por los grupos de relación.

El Consejo Mexicano de Finanzas Sostenibles (CMFS) asumirá el rol de secretariado de MxColab , reafirmando su misión de apoyar al sector financiero en la creación de mecanismos que promuevan la sostenibilidad y mitiguen los riesgos asociados al cambio climático.

Los inversores latinoamericanos estamos curtidos a fuego. Venimos de una historia de crisis políticas y económicas (el efecto tequila en los 90, hiperinflación, corralito y defaults en Argentina, destitución de Dilma Rousseff en Brasil, chavismo en Venezuela, crisis bancaria y dolarización en Ecuador….) que nos han llevado a mantener una parte de nuestros ahorros en el exterior. Tradicionalmente Suiza y los Estados Unidos han sido los receptores de los fondos de quienes buscaban proteger su patrimonio de los episodios de volatilidad que han caracterizado a muchos de los mercados de la región.

Dólar y estabilidad, un concepto arraigado en la psiquis colectiva

Independientemente de la residencia de las cuentas en el exterior, la composición del patrimonio total de los inversores regionales ha seguido un patrón innegable: divisa local y activos locales en el mercado doméstico y moneda fuerte en las cuentas del exterior. El dólar ha sido el activo de refugio contra décadas de inestabilidad y en la psiquis latina es la moneda colectiva del continente.

El dólar es la divisa de facto de las inversiones en el exterior tanto de particulares como de los institucionales. Es sencillo entender la racionalidad: es la moneda fuerte vinculada al mercado más grande y liquido del mundo, tanto en renta variable como en su mercado de deuda. Adicionalmente, en episodios de aversión al riesgo ha ofrecido refugio y descorrelación con los activos locales.

Según datos del banco estadounidense JP Morgan, el dólar representa cerca del 90% de las transacciones de divisas, el 66% de la deuda internacional, el 58% de las reservas mundiales y el 48% de los pagos procesados a través de SWIFT (Sociedad para las Comunicaciones Interbancarias y Financieras Mundiales)[1].

El problema es que en los próximos años esta tesis se puede poner a prueba. La sobrevaloración del dólar contra una cesta amplia de divisas desarrolladas y emergentes ha sido bien comentada en los últimos años, sin embargo, amparada en el excepcionalismo americano, la corrección se veía como algo improbable. Hasta que no lo fue.

Las divisas pueden desafiar la gravedad por largos periodos

Es difícil encontrar un solo factor detrás de la corrección que recién se ha iniciado. Las valoraciones importan y, si nos atenemos a los comentarios de varios expertos, estábamos en niveles de sobrevaloración del dólar contra una cesta de divisas desarrolladas no vistos desde 1985.

Si a esto le sumamos una política fiscal expansiva, un déficit creciente y con poca probabilidad de ser resuelto, un creciente caos en la política comercial y una pérdida de confianza en la solidez institucional de los Estados Unidos, la respuesta del mercado es coherente: «Para prestarle a Estados Unidos – en otras palabras, financiar su déficit – requiero una prima de riesgo adicional y lo mismo puede decirse del retorno que le exijo a las compañías que van a estar impactadas por los aranceles».

Esa misma prima de riesgo más elevada afecta la tasa de interés libre de riesgo con la que descuentan los flujos futuros para valorar el precio de todos los activos financieros. Sin embargo, esta prima no es global, es una prima que el mercado exige ahora a Estados Unidos por sus problemas locales y por ende debería afectar en mayor proporción a su mercado de deuda y acciones, así como al valor de su moneda.

Adicionalmente, el impacto en el sentimiento, la incertidumbre y el cuestionamiento sobre la política fiscal y comercial pueden mermar la inversión hacia los Estados Unidos, favoreciendo un desvío de fondos hacia economías más sólidas y con mayor potencial de crecimiento.

¿Que implica todo esto para el inversor latinoamericano?

La primera reflexión es que el dólar, en el mediano plazo, podría no comportarse como activo de refugio para la región. No es difícil imaginar una corrección de los mercados, sin llegar al extremo de una crisis estilo 2008, en la cual los activos en divisa local podrían rendimientos negativos al tiempo que el dólar experimentara una corrección. En esta hipótesis, las carteras de muchas instituciones que invierten casi el 100% de sus activos en el exterior en dólares podrían sufrir una doble pérdida: pérdida en el mercado local exacerbada por pérdidas en las inversiones en dólares. Lo mismo ocurriría con el patrimonio total (local más en el exterior) de los inversores privados.

Para instituciones de países con altas tasas domésticas como es el caso de Brasil o México la situación puede ser más complicada, ya que muchas veces se les exige a las carteras en el exterior rendimientos similares a las tasas locales, con lo cual terminan siendo carteras sesgadas a acciones, crédito de alto rendimiento y activos de riesgo en general. Históricamente el razonamiento es que en una corrección de mercado el dólar subiría y palearía parte de la caída de los activos con riesgo y de los activos locales.

Cabe recalcar que una corrección del dólar a valores de equilibrio de largo plazo no altera su capacidad de actuar como refugio de valor en situaciones de aversión al riesgo extremas. Sin embargo, cuando los desequilibrios son propios de los Estados Unidos y la incertidumbre que rodea su política, una caída desde niveles históricamente elevados resulta razonable.

No hay soluciones mágicas sino principios de inversión y construcción de carteras sólidos

Una manera lógica de posicionarse ante la incertidumbre actual es buscar diversificar en otras monedas fuertes y otros mercados. A nivel de particulares, varios asesores y gestoras consultadas subrayan que actualmente menos del 5% del patrimonio de los inversores latinoamericanos se invierte fuera del dólar. Las instituciones, salvo los bancos centrales, también exhiben niveles muy bajos de diversificación en monedas.

Una buena guía para comenzar a diversificar el patrimonio de los particulares e instituciones de nuestra región seria tomar como referencia el peso del dólar y de los activos americanos en los índices globales de acciones y bonos.

El MSCI World es un índice de renta variable mundial que representa el comportamiento de empresas de gran y mediana capitalización en 23 países desarrollados (no ofrece exposición a emergentes). Es un índice ponderado por capitalización donde los Estados Unidos representan alrededor de un 70% a fines de mayo de 2025. Al no incluir emergentes, este índice es un buen complemento para inversores con carteras ya expuestas a Latam localmente.

En la renta fija, el Bloomberg Global Aggregate Bond es ampliamente considerado como referencia para una cartera diversificada de deuda de calidad. En el mismo, Estados Unidos representa casi un 40% del índice, en otras palabras, el inversor tiene un 60% de exposición fuera del dólar y del mercado de deuda americano, con asignaciones en países como Japón, Alemania y Cañada entre otros.

Empezar a pensar en términos de índices globales y no del S&P 500 sería un primer paso para armar carteras más resilientes para el inversor latinoamericano. En una nota reciente JP Morgan Private Bank señala «Dado que los riesgos para el dólar parecen estar sesgados a la baja, creemos que los inversionistas (en particular aquellos cuyo patrimonio está denominado en otra moneda) deberían revisar sus asignaciones de divisas como parte de un plan general basado en objetivos.»

No puedo estar más de acuerdo. Es hora de revisar carteras y pensar en los escenarios posibles para los próximos años, tarea que probablemente muchos asesores y gestores de cartera ya han iniciado en la región.

[1] Fuente: JP Morgan Private Bank, www.privatebank.jpmorgan.com/latam/es/onsights

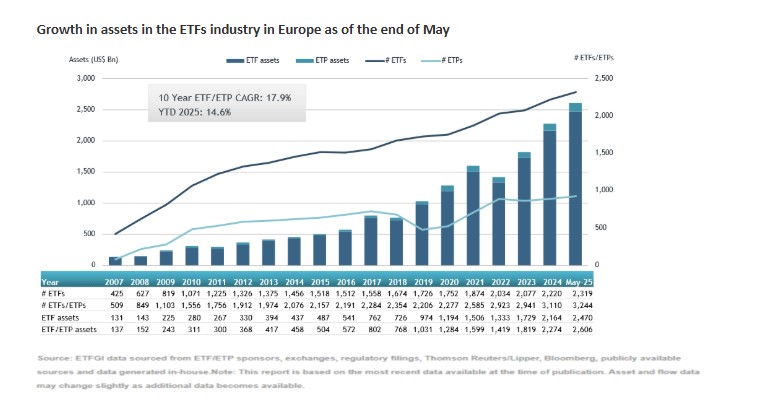

Nuevo récord para la industria europea de ETFs. Según los datos publicados por ETFGI, el patrimonio en esta clase de vehículos se situó en los 2,61 billones de dólares al cierre de mayo, superando los 2,47 billones registrados a finales de abril de 2025. Este nuevo récord se sostuvo en unos flujos de entrada de 31.190 millones de dólares, lo que ha elevado las entradas netas acumuladas en lo que va del año a 149.790 millones de dólares. Estas dos cifras suponen en sí mismas un nuevo hito.

Según destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, en este periodo, el índice S&P 500 subió un 6,29%, lo que sitúa su ganancia en lo que va de 2025 en un 1,06%. “El índice de mercados desarrollados excluyendo EE.UU. aumentó un 5,12% en mayo y acumula un alza del 16,52 % en lo que va del año. Entre los mercados desarrollados, Austria y Países Bajos lideraron con subidas del 11,40% y 9,12%, respectivamente. Y el índice de mercados emergentes subió un 4,42% en mayo, con un incremento del 6,3% en lo que va del año. En concreto, Taiwán y Grecia registraron los mejores desempeños mensuales entre los mercados emergentes, con subidas del 12,57% y 10,99%, respectivamente”, destaca Fuhr.

Comportamiento de los flujos

En mayo, los ETFs registraron entradas netas por valor de 31.190 millones de dólares, acaparando los los fondos de renta variable la mayor parte, 20.020 millones y elevando las entradas netas acumuladas en lo que va del año a 108.710 millones de dólares, cifra superior a los 62.390 millones registrados en el mismo periodo de 2024. Por su parte, los ETFs de renta fija tuvieron entradas netas de 8.500 millones de dólares durante mayo, alcanzando un total acumulado en el año de 24.260 millones, ligeramente superior a los 22.850 millones de entradas netas acumuladas en 2024.

En el caso de los ETFs de materias primas, reportaron entradas netas de 173,86 millones de dólares en mayo, elevando el total acumulado en el año a 4.160 millones, una mejora significativa frente a las salidas netas de 5.650 millones registradas en el mismo periodo de 2024. Por último, destaca que los ETFs activos atrajeron entradas netas por valor de 2.410 millones de dólares durante el mes, acumulando 10.880 millones de dólares en lo que va del año, muy por encima de los 3.780 millones registrados en 2024.

Principales actores

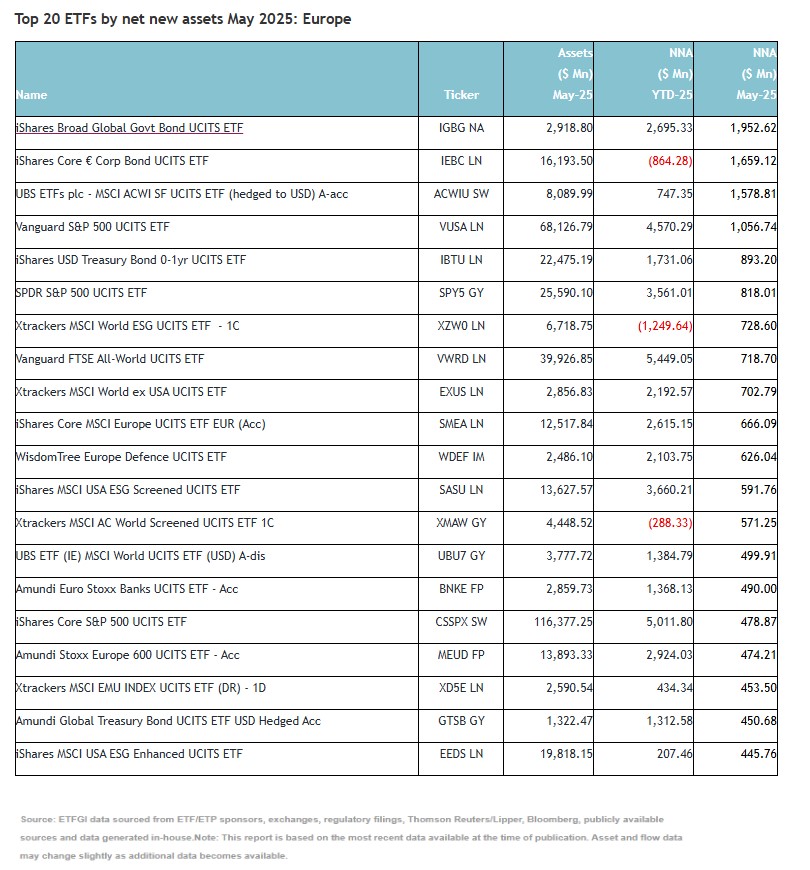

Desde ETFGI destacan que las entradas significativas pueden atribuirse a los 20 ETFs principales por nuevos activos netos, que en conjunto reunieron 15.860 millones de dólares en mayo. Aunque, especifican que el iShares Broad Global Govt Bond UCITS ETF (IGBG NA) registró la mayor entrada neta individual, con 1.950 millones de dólares, así como el fondo AMUNDI PHYSICAL GOLD ETC (C) – Acc (GOLD FP), que fue el líder individual, con entradas de 315,75 millones.

A lo largo del semana, las tensiones geopolíticas y las agresiones militares han continuado en Oriente Medio. En consecuencia, la semana ha arrancado con las bolsas casi en plano, mostrando cierta resiliencia al empeoramiento del conflicto entre Israel e Irán. Según los expertos de las firmas internacionales de inversión, la jornada estará fuertemente influenciada por estas tensiones que ya han supuesto una subida del crudo -inicialmente del 4%, aunque se ha estabilizado en el 1%- y, de nuevo, en una aversión al riesgo.

Tras el ataque, los precios del petróleo se dispararon: el crudo Brent, referencia internacional, llegó a subir más de un 12% en un primer momento y las bolsas mundiales se desplomaron y los activos refugio tradicionales, como el oro y el dólar estadounidense, se revalorizaron. En opinión de Michaël Nizard, responsable de multiactivos y overlay de EdRAM, y Nabil Milali, gestor de multiactivos y overlay en Edmond de Rothschild AM, los mercados financieros anticipan una relajación de las tensiones en Oriente Medio, dados los avances en las conversaciones entre Teherán y Washington sobre la cuestión nuclear, el riesgo geopolítico volvió de repente a la palestra con los ataques llevados a cabo el viernes por Israel en suelo iraní.

Según Nizard y Malali podríamos estar ante dos escenarios: “Una respuesta iraní a gran escala que provocaría una declaración de guerra israelí a gran escala, donde la principal consecuencia sería una interrupción de los flujos de petróleo, con el riesgo potencial del cierre del Estrecho de Ormuz y una subida incontrolada de los precios del crudo, lo que provocaría una fuerte corrección de los activos de riesgo ante el riesgo de una recesión económica mundial. O una respuesta más comedida por parte de Teherán, similar a anteriores fases de tensión entre ambos países en los dos últimos años, también con reacciones comedidas de las demás potencias regionales, lo que sugiere que, por el momento, no habría un cambio en el paradigma de seguridad y, por tanto, habría motivos para esperar que las tensiones no se extiendan a Oriente Medio en su conjunto”.

Implicaciones para la inversión

Según la valoración que hace Chirstian Gattiker, director de Investigación de Julius Baer, estamos ante lo que “algunos llaman la visión cínica de los mercados y otros, crisis geopolítica básica». Gattiker explica que, según su visión, “los mercados necesitan una mayor escalada en Oriente Medio para provocar una gran conmoción geopolítica”. Sin embargo, matiza que hasta que se aclare un cambio de impulso, el conflicto es una buena oportunidad para obtener ganancias tras dos meses de recuperación.

“La clave para los inversores no es solo si el conflicto continúa, sino si se intensifica en alcance o duración. Sin una ampliación rápida, por ejemplo: el estrecho de Ormuz, participación directa de EE.UU. o Arabia Saudita, o una implicación generalizada de actores proxy, es poco probable que el mercado reajuste los precios más allá del riesgo inicial. Hasta entonces, se trata más de un evento táctico que estratégico, y ofrece una buena excusa para que los operadores tomen beneficios y reevalúen sus posiciones”, señala Gattiker.

Gregor Hirt, director global de Inversiones (CIO) Multiactivos y director general de Allianz Global Investors, reconoce que ya había anticipado el riesgo de una escalada del conflicto en Oriente Próximo, dada la elevada volatilidad. “Los esfuerzos de Estados Unidos y otras potencias internacionales por alcanzar un acuerdo nuclear con Irán siguen estancados. Sin embargo, salvo que se produzca una nueva escalada, no creemos que el ataque suponga un punto de inflexión para los mercados bursátiles. Hasta ahora, ninguna instalación petrolera iraní se ha visto afectada e, incluso si se produjeran nuevos ataques contra los yacimientos de petróleo en Irán, consideramos que la situación sería manejable. Irán exporta únicamente 1,6 millones de barriles al día. La OPEP (principalmente Arabia Saudí) ya ha incrementado su producción, y solo Arabia Saudí dispone de una capacidad adicional de unos 3 millones de barriles diarios”, explica Hirt.

Para Chris Iggo, CIO de AXA Investment Managers, en un primer momento, la reacción del mercado fue lógica. “Como era de esperar, los precios del petróleo han subido y los futuros sobre índices bursátiles han caído. A menudo, estas perturbaciones geopolíticas tienen un impacto pasajero en los precios de mercado, pero el riesgo de un aumento significativo del precio del petróleo debido al conflicto entre Irán e Israel se suma a la incertidumbre macroeconómica”, matiza.

En cuanto a las implicaciones financieras y la asignación de activos, los expertos de Edmond de Rothschild AM apuntan que todos estos factores animan a los inversores a ser cautelosamente optimistas sobre el desenlace de esta situación geopolítica.“El elevadísimo nivel de incertidumbre obligará a mantener una mayor prima de riesgo geopolítico en los precios durante las próximas semanas, pero podría evitarse un repunte del brent hasta niveles que podrían debilitar la economía mundial o desencadenar una nueva oleada inflacionista si la OPEP, y Arabia Saudí en particular, acuerdan aumentar la producción”, afirman Nizard y Malali.

Su mensaje clave es que, en este contexto de gran incertidumbre, mantienen una cierta prudencia en nuestras inversiones en renta variable, sobre todo en la estadounidense, donde los precios de las acciones han subido más deprisa que el reciente crecimiento de los beneficios. “También tenemos la intención de adoptar una política de cobertura activa del riesgo cambiario del dólar, como venimos haciendo desde hace varios meses”, reconocen.

A qué estar atentos

Pese a que consideran que el conflicto y las agresiones no han escalado lo suficiente como para estremecer al mercado, los expertos de las firmas de inversión sí advierten de que hay varios aspectos que los inversores deberían vigilar. Para Hirt, uno de los principales riesgos para los mercados, y en particular para los precios del petróleo, sería un bloqueo prolongado del estrecho de Ormuz, la estrecha vía marítima que separa Irán de los Estados del Golfo. Según el experto de Allianz GI, por allí circulan unos 20 millones de barriles diarios, lo que representa un tercio del petróleo que se transporta por mar a nivel mundial. Irán ya ha amenazado en otras ocasiones con cerrarlo en caso de ataque. “Un bloqueo de este tipo probablemente provocaría un fuerte repunte en los precios del crudo y afectaría negativamente a las bolsas”, señala.

Sobre el petróleo, Kerstin Hottner, directora de Materias Primas en Vontobel, identifica dos riesgos concretos: “Bloquear el estrecho de Ormuz afectaría también a las propias exportaciones iraníes y podría tensar las relaciones con otros países productores de petróleo y grandes consumidores como China. En caso de ataques contra las instalaciones de exportación de petróleo iraní, existe la posibilidad de que se produzcan represalias contra otras infraestructuras de producción o exportación de petróleo, como se vio en 2019 cuando los ataques contra Saudi Aramco interrumpieron temporalmente la mitad de la producción de petróleo de Arabia Saudí”.

Desde Mirabaud van un paso más allá en su análisis y ponen el foco en los retos que supondría en el contexto actual una subida de los precios del petróleo: “En lo que va de año, la inflación estadounidense ha tendido a situarse en línea o un poco mejor de lo esperado, lo que ha sido tranquilizador incluso cuando el mercado sigue preocupado por el impacto a medio plazo de los aranceles. Sin embargo, la subida de los precios del petróleo renovaría la presión inflacionista en EE.UU. (y en otros países). Frente a unas perspectivas macroeconómicas de consenso que apuntan a una ralentización pero no a una recesión en EE.UU., una mayor presión inflacionista no es bienvenida, ya que podría limitar la capacidad y el apetito de la Reserva Federal para bajar los tipos de interés con el fin de gestionar la economía y evitar un aterrizaje brusco”.

Según la visión de Iggo, el mercado de renta variable es el que corre mayor riesgo de sufrir una corrección a medida que se materializan los riesgos macroeconómicos y políticos. “Los diferenciales crediticios también podrían volver a aumentar, aunque los fundamentos del mercado crediticio siguen siendo sólidos. ¿En qué situación quedan los bonos? El mercado repuntó en junio, pero creo que podría seguir subiendo, especialmente si los datos empiezan a presionar a la Fed para que recorte los tipos en la segunda mitad del año. Desde un punto de vista táctico, creo que el verano podría ser un periodo de rentabilidad superior para el mercado de bonos. Como mínimo, hay buenas razones para que la volatilidad vuelva a repuntar: los aranceles, el presupuesto, la inflación, los disturbios civiles y las crisis geopolíticas”, añade.

Por último, sobre renta fija, Elisa Belgacem, estratega sénior de crédito de Generali AM (parte de Generali Investments), destaca que el sentimiento de riesgo se resiente, pero los datos técnicos apoyan a los mercados de crédito. “Es poco probable que el reciente ataque israelí a Irán tenga un impacto inmediato importante en los mercados de crédito, dada la solidez de los indicadores técnicos del verano. Con una previsión limitada de nuevas emisiones y una demanda que sigue siendo fuerte, el entorno debería seguir siendo favorable. Sin embargo, el impacto negativo en la confianza pesa sobre los valores cíclicos, excepto los relacionados con el petróleo, que se beneficiarán de la subida de los precios del crudo. Entre los defensivos, favorecemos a los servicios públicos, que también están positivamente expuestos a la dinámica de los precios de la energía. Las empresas híbridas también deberían mostrar resistencia, debido a su elevada concentración en los sectores de la energía y los servicios públicos”, concluye Belgacem.

Puede resultar difícil determinar cómo evolucionarán los precios de los activos cuando los movimientos del mercado dependen muchas veces de las declaraciones de una sola persona. Los vaivenes bruscos del mercado, que antaño merecieron grandes titulares, corren el riesgo de volverse tediosos. Ante el contundente anclaje de precios iniciado por la Casa Blanca (empezar con un arancel escandalosamente alto para que todo lo que resulte más bajo parezca razonable), el mundo ha tenido que adaptarse rápidamente a un régimen comercial potencialmente nuevo.

En el momento de redactar esto, solo un puñado de países habían alcanzado un acuerdo preliminar con EE. UU. y, debido a la oposición legal, algunas de las subidas arancelarias todavía podrían revocarse. Por tanto, los aranceles definitivos podrían ser peores de lo esperado, lo que provocaría temores de recesión y una inflación mayor, o más moderada, una situación que probablemente desencadene un repunte de alivio. Sea como fuere, los resultados serán distintos de un país a otro. Estados Unidos se encontraría entre los más afectados: sus consumidores probablemente se enfrentarán a precios más altos, lo cual podría mellar el crecimiento económico a medida que los hogares se replieguen y las empresas revisen sus planes de inversión. Irónicamente, Europa y China podrían registrar una menor inflación a medida que los bienes destinados a Estados Unidos buscan una salida en estas regiones.

El presidente Trump ve la imprevisibilidad como una herramienta útil de negociación, pero también amplía el abanico de posibles resultados económicos. Los mercados de renta fija detestan la incertidumbre y las primas por plazo han subido con respecto a los bonos estadounidenses de vencimiento más lejano, ya que los inversores exigen una mayor compensación (mayores rendimientos del bono) por prestar durante periodos más largos.

Un camino muy transitado

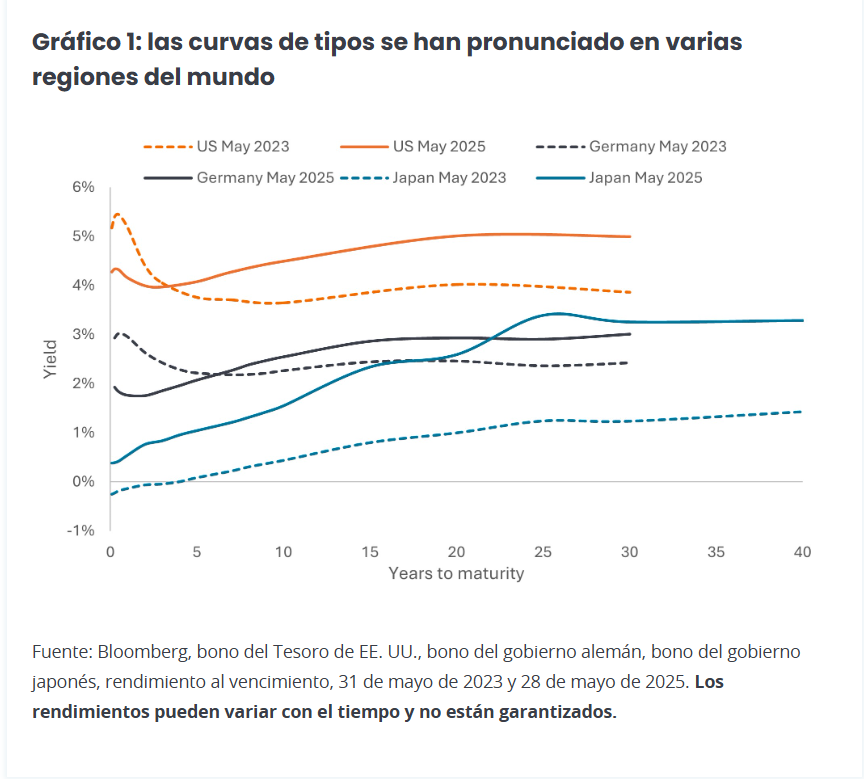

Sin embargo, no debemos obsesionarnos con los aranceles. La mayoría de los movimientos que hemos visto en los mercados de renta fija reflejan tendencias a largo plazo, sobre todo el reajuste del coste del capital. Las políticas de tipos de interés cero y negativos que caracterizaron la década posterior a la crisis financiera mundial se consideran ahora una aberración.

Hemos vuelto a un escenario en el que los mercados prestan atención a la deuda. Muchos gobiernos carecen de disciplina fiscal (el endeudamiento es elevado a pesar del pleno empleo (o casi) del que gozan las economías) y del aumento progresivo del gasto en defensa. Si a esto añadimos la reducción activa de los balances por parte de los bancos centrales, la responsabilidad de comprar toda la deuda pública recién creada recae en el sector privado. Mientras tanto, es probable que las reformas estructurales, como la transición del fondo de pensiones neerlandés, fomenten las asignaciones hacia valores de renta variable; de ahí que hayan aumentado los rendimientos del bono con vencimiento más lejano. Se trata de un fenómeno global: las curvas de tipos, que señalan los rendimientos de la deuda pública en función de su plazo hasta el vencimiento, se han pronunciado en Alemania y Japón, no solo en Estados Unidos (Gráfico 1).

Como contrapartida al mayor rendimiento de los bonos, los inversores pueden obtener rentas más altas. El cupón o las rentas por intereses han sido históricamente lo que más ha contribuido a la rentabilidad total de la renta fija a lo largo del tiempo. ¿Creemos que los bonos con vencimiento más lejano están cerca de su rendimiento máximo? Es probable, pero la preocupación por la disciplina fiscal, la independencia de la Reserva Federal de Estados Unidos (Fed) (el mandato de Jerome Powell como presidente de la Fed expira en mayo de 2026) y la disposición – o reticencia – de los inversores extranjeros a mantener activos estadounidenses podría crear volatilidad en los próximos meses. Dicho esto, aunque los inversores no estadounidenses estén más dispuestos a diversificar en detrimento de los bonos del Tesoro de EE. UU., seguimos viendo que tales bonos seguirán desempeñando un papel crítico en las carteras de los inversores durante las próximas décadas.

Consultar el mapa

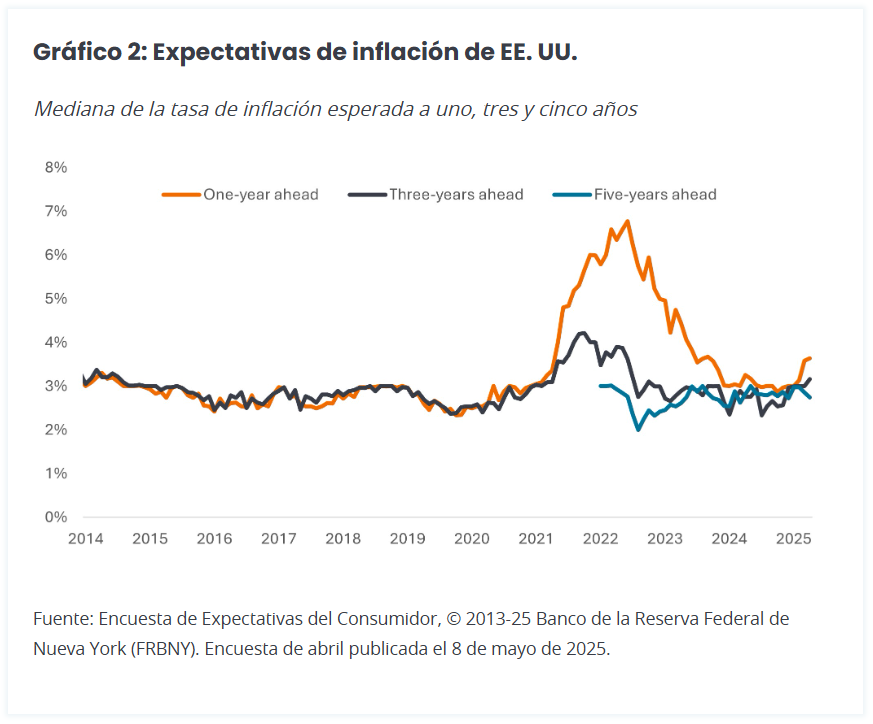

La inflación ha remitido en todo el mundo desde los máximos de 2022, pero su trayectoria descendente ya había comenzado a establecerse un poco y eso fue antes del posible efecto que haya podido tener el aumento de las fricciones comerciales. La moderación de la inflación ha permitido a los principales bancos centrales (excepto en Japón) reducir los tipos de interés en los últimos 12 meses, y todo apunta a que el Banco Central Europeo (con una inflación contenida) y el Banco de Inglaterra (con un crecimiento económico suave) aplicarán nuevos recortes. Si los aranceles pasan factura a la economía estadounidense, podríamos ver recortes antes de final del año, pero la Fed ha manifestado que necesita ver más datos. El desplome del precio del petróleo podría ser el presagio de un inminente deterioro económico (y no solo un reflejo del aumento de la producción de la OPEP), pero la Fed podría enfrentarse a un problema de credibilidad si rebaja los tipos de interés con un nivel de inflación superior a su objetivo. La Fed vigilará de cerca las expectativas de inflación (gráfico 2). Todo dependerá de cómo evolucionan los mercados laborales en los próximos meses.

Parte del pronunciamiento de la curva de tipos descrito anteriormente refleja recortes de tipos, y es probable que cualquier recorte adicional se traslade al tramo corto de la curva, siendo más incierto su efecto en los bonos a más largo plazo. En este entorno, creemos que los bonos de alta calidad con vencimiento a corto plazo ofrecen una mayor protección frente a la incertidumbre. Los inversores también podrían buscar a escala más global, donde se ha señalizado más claramente la trayectoria hacia recortes de tipos.

Buscar por todo el valle

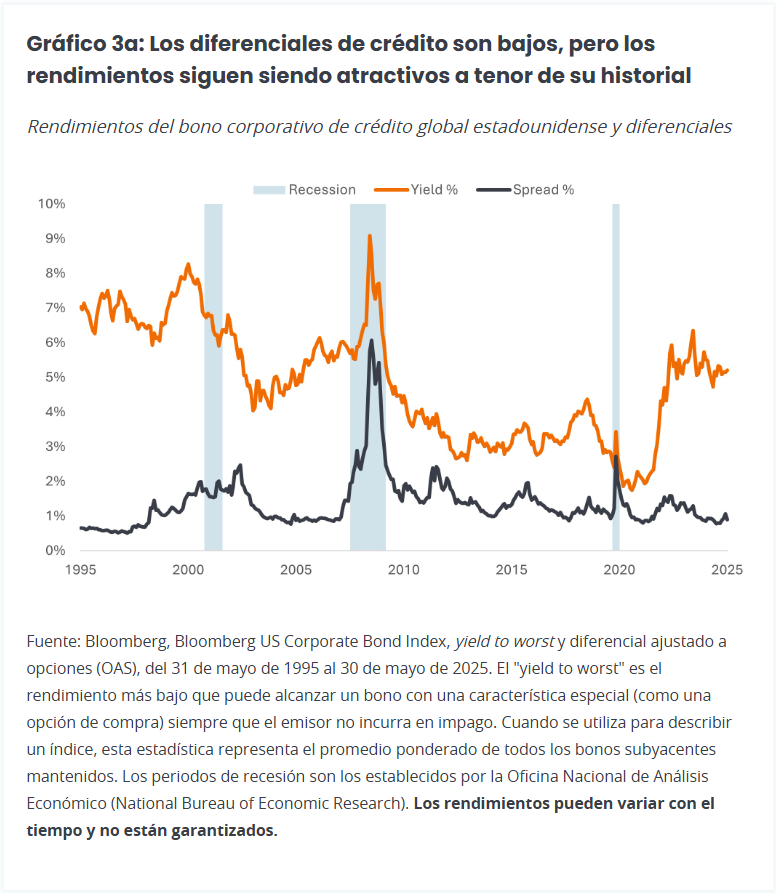

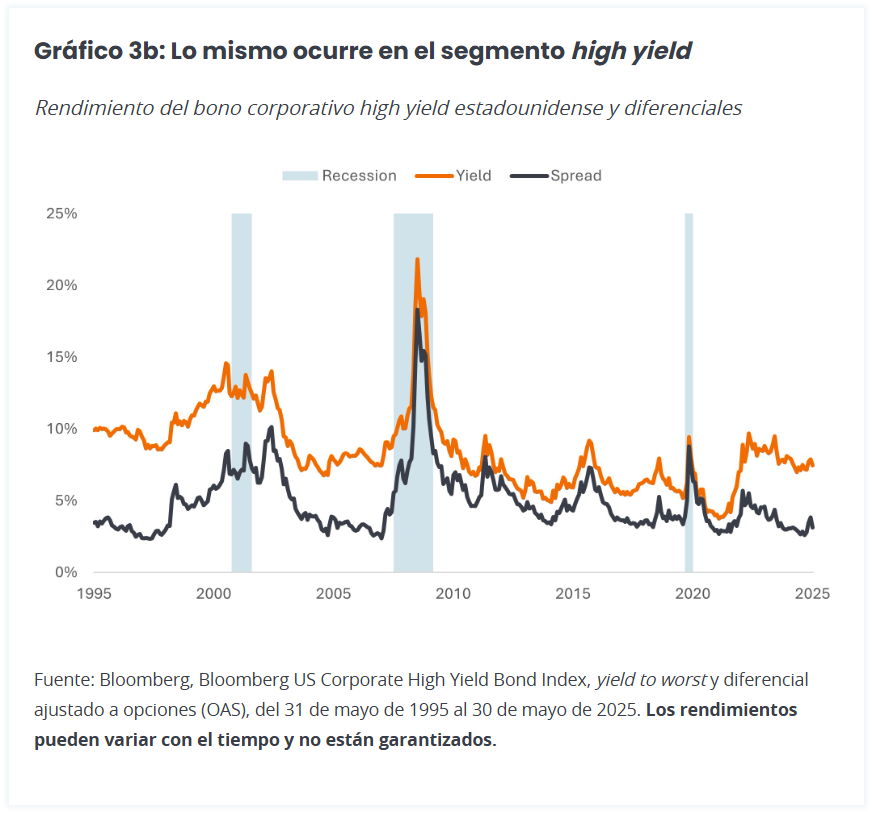

El diferencial de crédito (el rendimiento adicional que un bono corporativo paga respecto a un bono del gobierno de vencimiento similar) se amplió durante el pánico arancelario en abril, pero desde entonces estos movimientos se han revertido. Los diferenciales se encuentran en niveles relativamente bajos en términos históricos y, al igual que los mercados de renta variable, no están descontando una recesión (Gráficos 3a, 3b).

Pero, ¿lo deberían descontar? Es probable que la incertidumbre relacionada con el comercio lastre el crecimiento este año, pero la hipótesis central para la mayoría de economistas sigue siendo una ralentización del crecimiento, no una recesión. Los bonos corporativos ya mostraban sólidos fundamentales antes de anunciarse los aranceles, ya que muchas empresas operaban con una excelente salud financiera y beneficios. Cabría aducir que la crisis arancelaria podría ser el equivalente a la crisis energética de 2015 o a la crisis de deuda de la zona euro de 2011 y que los diferenciales deberían ser más altos. Sin embargo, los inversores parecen dispuestos a examinar los rendimientos actuales (que son comparables o superiores a los de entonces) y a conceder préstamos a las empresas, como atestigua el fuerte deseo de lanzar nuevas emisiones.

Dados los argumentos a favor de uno y otro lado, ser ágiles nos parece valioso. Preferimos decantarnos por prestatarios corporativos menos expuestos a las interrupciones del comercio y con modelos de negocio resilientes, pero en vista de los rendimientos relativamente altos, estamos listos para aprovechar las ineficiencias de precios en las áreas de mayor riesgo del mercado.

Apoyo del sector de titulizados

Llevamos tiempo defendiendo que los inversores deberían examinar toda la gama que compone la clase de activos de renta fija. Puede que los sectores de titulizados sean un terreno desconocido para muchos, pero creemos que sus precios son atractivos y poseen una alta calidad crediticia. Los bonos de titulización de activos (ABS) y las obligaciones garantizadas por préstamos con calificación AAA (CLOs AAA) pueden ofrecer vías alternativas para que los inversores accedan a rendimientos atractivos con baja duración, gracias a su estructura de tipo flotante. Los amplios diferenciales, la baja sensibilidad a los tipos de interés y la estructura de amortización de los CLO con calificación AAA ayudaron a este segmento de renta fija a permanecer firmes durante la reciente volatilidad creada por los aranceles.

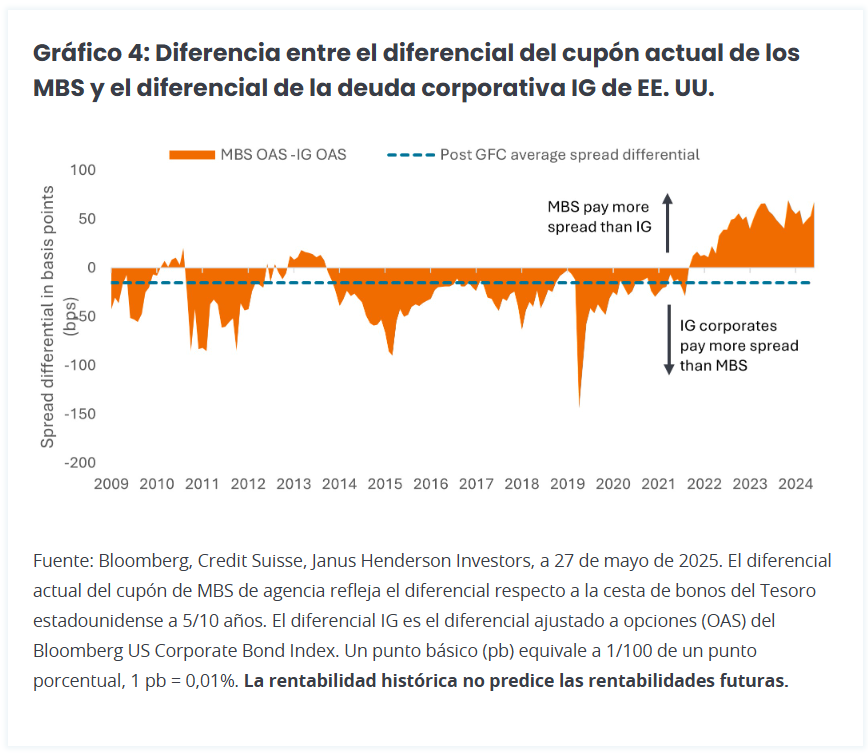

Los instrumentos respaldados por hipotecas (MBS) de agencia siguen pareciendo atractivos debido a su bajo precio relativo comparado con los bonos corporativos de crédito global, su historial de actuar como contrapeso cuando los mercados de renta variable sufren ventas masivas y su riesgo de amortización anticipada inusualmente bajo. Por lo general, la amortización anticipada aumenta cuando los tipos de interés bajan y los propietarios de vivienda se pasan a hipotecas con tipos más bajos. Como consecuencia de ello, los MBS podrían no captar plenamente las ganancias que surjan con el descenso de los tipos de interés. Sin embargo, actualmente hay pocos incentivos para que los prestatarios estadounidenses amorticen su hipoteca anticipadamente, cuando los tipos hipotecarios actuales se encuentran muy por encima de los niveles a los que se contrataron los préstamos hace unos años.

En los últimos años, la subida de los tipos de interés y el endurecimiento cuantitativo han pasado factura a los MBS, lo que ha llevado a una situación anómala en la que los diferenciales son más altos que en los bonos corporativos de crédito global (IG) estadounidenses. Ante la perspectiva del fin del quantitative easing(QE) y nuevos recortes de tipos, vemos que esta anomalía de diferenciales se ha ido corrigiendo y, por tanto, los niveles actuales constituyen un punto de entrada potencialmente atractivo (Gráfico 4).

Los inversores siempre deberán lidiar con un panorama financiero cambiante. En este momento puede parecer más difícil de lo habitual, pero vemos que las rentas que ofrece la renta fija proporcionan una fuerza estabilizadora, al ofrecer diversidad frente a los mercados de renta variable más revueltos. Al tener una maleta bien equipada que combina distintos activos de renta fija, los inversores podrían obtener exposición a diversos flujos de rentas y ayudar a protegerse contra el riesgo asociado a una determinada área. Gracias a un enfoque activo ―que aprovecha las tendencias perdurables y actúa tácticamente para captar oportunidades―, creemos que los inversores pueden avanzar con mayor seguridad hacia sus objetivos de inversión.

Artículo escrito por Alex Veroude, director global de Renta Fija en Janus Henderson Investors.

Una nueva investigación global de Robocap, gestor de fondos e inversor especializado en acciones de robótica, automatización e inteligencia artificial desde 2016, revela que el 37% de los fondos de pensiones, gestores de activos de seguros, oficinas familiares y gestores de patrimonio, con un total combinado de activos bajo gestión de 1,183 billones de dólares, está muy preocupados por las afirmaciones falsas que hacen algunas empresas sobre el uso que hacen de la inteligencia artificial y el impacto positivo que esta tiene en sus operaciones. Un 63% adicional se muestra bastante preocupado por este asunto.

Según su experiencia, podemos hablar de «diferentes tipos de AI washing». En este sentido, apuntan que puede incluir empresas que afirman usar inteligencia artificial cuando en realidad utilizan algoritmos menos sofisticados. También puede implicar exagerar la eficacia de su IA frente a técnicas existentes o afirmar falsamente que sus soluciones de IA están completamente operativas. Llama la atención que, durante los próximos tres años, el 26% de los inversores profesionales encuestados cree que el AI washing empeorará ligeramente, mientras que un 3% considera que empeorará considerablemente. Sin embargo, casi dos tercios creen que el problema disminuirá y un 7% opina que no cambiará.

Robocap es un fondo temático de renta variable que se centra en acciones cotizadas puras de robótica, automatización e inteligencia artificial a nivel global. Esta temática de rápido crecimiento incluye ciberseguridad con IA, software con IA, automatización general, robótica industrial, robótica en salud, drones, vehículos autónomos, componentes clave, automatización de semiconductores, robótica espacial, automatización logística y las múltiples aplicaciones de la inteligencia artificial a lo largo de toda su cadena de valor.

El enfoque pure play de Robocap implica que solo invierte en empresas con al menos un 40% de sus ingresos relacionados con robótica, automatización e IA, con un 85% de los ingresos actuales de su cartera vinculados directamente a esta temática. El gestor del fondo cuenta con un equipo de inversores experimentados y un consejo asesor compuesto por destacados expertos en tecnología y empresarios para tomar decisiones de inversión.

El Robocap UCITS Fund fue lanzado en enero de 2016 y es gestionado por un equipo especializado con sede en Londres. Su estrategia es alcanzar una rentabilidad del 12% anual a lo largo de un ciclo económico. Ha logrado una rentabilidad neta anual compuesta (CAGR) del 11,84% y un retorno neto del 181% desde su creación. A raíz de este estudio, Jonathan Cohen, fundador y director de Inversiones (CIO) de Robocap, declaró: «Al igual que el greenwashing, el AI washing es un problema real para los inversores que buscan exposición a empresas que realmente se beneficien del crecimiento y de las eficiencias operativas que puede aportar la inteligencia artificial. Creemos que hay un fuerte malentendido y un uso indebido del término IA, así como una gran disparidad entre la innovación tecnológica y lo que realmente vemos en términos de ingresos derivados de ella. Al seleccionar oportunidades de inversión, buscamos empresas con una buena exposición subyacente a la temática de IA, robótica y automatización, un modelo de negocio sólido respaldado por una excelente tecnología, un buen equipo directivo y una valoración atractiva”.

El 41% de los propietarios de activos globales utiliza múltiples índices de referencia, mientras que el 59% sigue empleando uno solo. Estos son los resultados de la “Encuesta sobre el rendimiento de los propietarios de activos según las normas GIPS”, realizada por el Subcomité de Propietarios de Activos de las Normas GIPS y CFA Institute Research, asociación global de profesionales relacionados con la administración de inversiones, de 2024.

“Los índices de referencia ponderados basados en asignación de activos son los más utilizados, con un 61% de propietarios de activos que ocupan este tipo de benchmark. Para la rentabilidad objetivo, el que más prepondera es el índice basado en las ponderaciones reales de las clases de activos”, explica Hugo Aravena, presidente de CFA Society Chile.

Las normas GIPS son estándares éticos para calcular y presentar el rendimiento de las inversiones, basadas en los principios de representación información de manera justa y divulgación completa. En los últimos años ha aumentado el número de propietarios de activos que se decantan por estas disposiciones. 24 de los 25 gestores más relevantes del mundo afirman cumplir las normas GIPS en la totalidad o en partede la presentación de sus retornos.

El sondeo muestra que el 93% de los encuestados tienen algún grado de familiaridad con los estándares de medición de desempeños GIPS y donde el 67% de los fondos soberanos sondeados cumplen con los estándares GIPS “lo que demuestra que los estándares GIPS son de suma importancia en inversionistas sofisticados que administran grandes volúmenes de inversiones a nivel global”. Según el estudio, más de dos tercios (68%) exigen o preguntan por el cumplimiento de las normas GIPS a la hora de seleccionar gestores externos de clases de activos líquidos, y el 19% exige que declaren su cumplimiento para la selección.

“En comparación con el informe de 2020, son más los propietarios de activos que afirman cumplir con los estándares GIPS, que tienen previsto hacerlo en el futuro y que preguntan por su cumplimiento a las empresas que contratan para administrar inversiones, lo que demuestra que existe una mayor demanda por presentar desempeños financieros de manera transparente y justa”, afirma Aravena. Además, el 8% exige a sus gestores externos de activos no líquidos que declaren el cumplimiento de las normas GIPS, mientras que el 41% de ellos exige o pregunta por el cumplimiento de las normas GIPS al seleccionar gestores externos.

Por último, el 59% de los inversores indica que ya presenta los rendimientos exigidos por las normas GIPS (es decir, rendimientos netos de comisiones y costes) a su organismo de supervisión. “Somos conscientes de la necesidad de avanzar en presentar indicadores de riesgo y retorno que cumplan con estándares internacionales, de forma que los inversionistas puedan contar con información más transparente completa y estandarizada que facilite su comparación entre distintas alternativas similares de inversión”, concluye Aravena.

Ebury, la fintech global especializada en pagos y cobros internacionales, soluciones de gestión de riesgos cambiarios y financiación comercial, crea Ebury Connect con el objetivo de aumentar la eficiencia de las empresas cuando emplean las soluciones financieras de la entidad. Según explica, esta nuevo servicio ofrece una infraestructura integrada que mejora la eficiencia, la escalabilidad y el control del flujo de caja, de manera que se adapta tanto a las necesidades de las empresas (B2B) como de los socios fintech (B2B2C). Esta nueva unidad de negocio responde a las necesidades actuales de las empresas globales, que exigen operaciones financieras fluidas, una gestión de tesorería eficiente y flujos de caja globales sin interrupciones.

De hecho, el crecimiento del comercio electrónico, los avances en la banca abierta y la digitalización financiera han elevado la importancia de integrar los sistemas de pago y contabilidad. Sin embargo, todavía muchas empresas se ven obligadas a operar con las complejidades de la gestión de múltiples monedas, laboriosos procesos de conciliación manual y una carga creciente de los costes operativos, que obstaculizan las iniciativas estratégicas de crecimiento.

La nueva unidad encaja perfectamente en este escenario y ofrece a las empresas una solución innovadora para automatizar y simplificar los pagos internacionales, reducir los costes operativos y mejorar la gestión de la tesorería. Gracias a las integraciones avanzadas con APIs, ERPs, Open Banking, SFTP y conexiones Host-to-Host (H2H), las empresas pueden conectar directamente sus sistemas ERP financieros con la plataforma Ebury Online, y aumentar así la flexibilidad y la seguridad.

La solución está diseñada no solo para las empresas que operan directamente con Ebury, sino también para el mercado B2B2C. Los socios fintech pueden ofrecer a sus clientes servicios de pago transfronterizos a través de soluciones de marca blanca, fácilmente integrables con software como NetSuite y Xero. Esta integración permite a las empresas procesar pagos directamente desde sus ERPs, optimizar la gestión de la liquidez y reducir los tiempos de conciliación contable.

«La digitalización de la gestión global de efectivo es una prioridad para las empresas que quieren crecer en todo el mundo. Ebury Connect no es solo una solución tecnológica, sino un habilitador estratégico que apoya a las empresas en la transformación digital y la gestión eficiente de los pagos internacionales. Gracias a esta solución, podemos ofrecer soluciones de pago digital personalizadas, mejorando la eficiencia y reduciendo los costes operativos», afirma Tomaso Papetti, director global de Ebury Connect en Ebury.

Ebury Connect está siendo un vector de crecimiento, especialmente en la filial brasileña. La entidad ha estado ampliando en este país su oferta con un modelo nativo de API, y ofrece a las empresas una conectividad de rieles de pago local (PIX) plug-and-play, tarjetas, cobros transfronterizos masivos y pagos dentro y fuera de Brasil.