Foto: Doug Rao, gestor de carteras en Janus Henderson. Renta variable estadounidense: centrarse en el crecimiento secular

A medida que las presiones relacionadas con los tipos y la inflación aumentan, Doug Rao, gestor de carteras en Janus Henderson, considera que cada vez es más importante centrarse en empresas con impulsos seculares, poder de fijación de precios y ventajas competitivas.

¿Cuáles cree que son los temas clave que podrían perfilar los mercados en 2019?

En general, creo que los temas principales serán el aumento continuado del populismo a nivel mundial y, en relación con esto, las cuestiones en torno a las fronteras abiertas y el libre comercio. Además, la inflación está resurgiendo en muchas partes del mundo, especialmente en EE. UU., donde estamos viendo un crecimiento más fuerte de los salarios como consecuencia del pleno empleo. Algunas empresas también están experimentando inflación en los costes de los insumos debido a los aranceles. Mientras tanto, EE. UU. está apartándose de años de expansión cuantitativa, lo que ha comenzado a ralentizar partes de la economía sensibles a los tipos. Dado que la inflación contribuye a determinar la política de los bancos centrales y que el tipo sin riesgo influye en la valoración de las empresas, si la inflación y, por tanto, los tipos siguen subiendo, podríamos observar un efecto mucho más amplio en el mercado.

¿Dónde ve las oportunidades y riesgos más importantes en su clase de activos?

Seguimos centrándonos en lo que siempre hacemos; buscar empresas que creemos que son líderes del mercado y que cuentas con ventajas en su modelo de negocio como el poder de fijación de precios, el bajo riesgo del coste de los insumos y la capacidad de ganar cuota de mercado. Por ejemplo, una red de pagos no depende del apalancamiento ni de la cadena de suministro global para impulsar el crecimiento. En caso de haberlos, los costes adicionales son limitados por cada dólar incremental de beneficio que el negocio genera.

Al mismo tiempo, podríamos estar entrando en un período en el que a la economía en general le va mejor que a Wall Street. Para los consumidores, los salarios están subiendo por fin y la economía sigue relativamente en buena forma. En cambio, muchas empresas podrían tener que hacer frente a un entorno muy diferente al de la última década, durante la cual a menudo el crecimiento de los beneficios se alcanzaba mediante ingeniería financiera, y la productividad se incrementaba mediante externalización internacional. El aumento de los tipos de interés, las barreras comerciales y los elevados niveles de deuda en los balances corporativos podrían hacer más difícil que ciertas empresas generen crecimiento.

¿Cómo han cambiado sus experiencias en 2018 su enfoque o perspectiva para 2019?

Seguimos estando cómodos teniendo empresas que creemos que tienen oportunidades de ganar cuota de mercado y que se están beneficiando de impulsos seculares. Creemos que las empresas en las que invertimos están hechas para diferentes entornos macroeconómicos. A corto plazo, a menudo no está claro cómo los valores de estas empresas responderán a la volatilidad del mercado. Pero a largo plazo, creemos que los fundamentales de crecimiento se mantendrán fuertes, especialmente para aquellas empresas que han construido sólidos efectos de red, que ocurren cuando el aumento del uso de los productos o servicios de una empresa mejoran el valor de estos bienes para los consumidores.

INFORMACIÓN IMPORTANTE

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas/equipos de Janus Henderson Investors. Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos.

Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida en un principio.

La información presentada aquí no representa un asesoramiento de inversión o una recomendación. Con fines promocionales.

Doug Rao, gestor de carteras en Janus Henderson. Foto cedida. Renta variable estadounidense: centrarse en el crecimiento secular

A medida que las presiones relacionadas con los tipos y la inflación aumentan, Doug Rao, gestor de carteras en Janus Henderson, considera que cada vez es más importante centrarse en empresas con impulsos seculares, poder de fijación de precios y ventajas competitivas, según explica en esta entrevista.

¿Cuáles cree que son los temas clave que podrían perfilar los mercados en 2019?

En general, creo que los temas principales serán el aumento continuado del populismo a nivel mundial y, en relación con esto, las cuestiones en torno a las fronteras abiertas y el libre comercio. Además la inflación está resurgiendo en muchas partes del mundo, especialmente en EE.UU., donde estamos viendo un crecimiento más fuerte de los salarios como consecuencia del pleno empleo.

Algunas empresas también están experimentando inflación en los costes de los insumos debido a los aranceles. Mientras tanto, EE.UU. está apartándose de años de expansión cuantitativa, lo que ha comenzado a ralentizar partes de la economía sensibles a los tipos. Dado que la inflación contribuye a determinar la política de los bancos centrales y que el tipo sin riesgo influye en la valoración de las empresas, si la inflación y, por tanto, los tipos siguen subiendo, podríamos observar un efecto mucho más amplio en el mercado.

¿Dónde ve las oportunidades y riesgos más importantes en la renta variable estadounidense?

Seguimos centrándonos en lo que siempre hacemos: buscar empresas que creemos que son líderes del mercado y que cuentan con ventajas en su modelo de negocio como el poder de fijación de precios, el bajo riesgo del coste de los insumos y la capacidad de ganar cuota de mercado. Por ejemplo, una red de pagos no depende del apalancamiento ni de la cadena de suministro global para impulsar el crecimiento. En caso de haberlos, los costes adicionales son limitados por cada dólar incremental de beneficio que el negocio genera.

Al mismo tiempo, podríamos estar entrando en un período en el que a la economía en general le va mejor que a Wall Street. Para los consumidores, los salarios están subiendo por fin y la economía sigue relativamente en buena forma. En cambio, muchas empresas podrían tener que hacer frente a un entorno muy diferente al de la última década, durante la cual a menudo el crecimiento de los beneficios se alcanzaba mediante ingeniería financiera, y la productividad se incrementaba mediante externalización internacional. El aumento de los tipos de interés, las barreras comerciales y los elevados niveles de deuda en los balances corporativos podrían hacer más difícil que ciertas empresas generen crecimiento.

¿Cómo han cambiado sus experiencias en 2018 su enfoque o perspectiva para 2019?

Seguimos estando cómodos teniendo empresas que creemos que tienen oportunidades de ganar cuota de mercado y que se están beneficiando de impulsos seculares. Creemos que las empresas en las que invertimos están hechas para diferentes entornos macroeconómicos. A corto plazo, a menudo no está claro cómo los valores de estas empresas responderán a la volatilidad del mercado. Pero a largo plazo, creemos que los fundamentales de crecimiento se mantendrán fuertes, especialmente para aquellas empresas que han construido sólidos efectos de red, que ocurren cuando el aumento del uso de los productos o servicios de una empresa mejoran el valor de estos bienes para los consumidores.

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas/equipos de Janus Henderson Investors. Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos.

Las rentabilidades pasadas no son garantía de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de las mismas pueden disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida en un principio. La información presentada aquí no representa un asesoramiento de inversión o una recomendación. Con fines promocionales.

Wikimedia Commons. El gobierno argentino aprueba un nuevo impuesto a la renta financiera de residentes

Argetina termina el año con novedades fiscales. El nuevo impuesto que ha sido aprobado mediante el decreto 1170, y que fue presentado por la oposición, gravará rentas de instrumentos financieros que antes no estaban sujetas, tales como intereses de inversiones a plazo fijo, fondos de inversión, títulos públicos y alquileres entre otros. Sólo será aplicable para ganancias superiores a los 66.917,91 pesos argentinos (1.736 dólares) para los argentinos residentes ya que el impuesto para los extranjeros se aprobó durante el pasado mes de abril.

El impuesto rige para las operaciones realizadas desde el 1 de enero de 2018 hasta el 31 de diciembre de 2018 y el tipo oscilará entre el 5-15% dependiendo del tipo de instrumento e inversor.

Estarán exentos los fondos en cajas de ahorro, inversiones en acciones de empresas argentinas, y las ganancias derivadas de una valorización de cuotas partes de fondos comunes de inversión con un mínimo del 70% en acciones argentinas.

Los detalles sobre la liquidación del mismo se conocerán en desarrollo reglamentarios posteriores, aunque la prensa local cita como fecha más probable, el mes de junio de 2019.

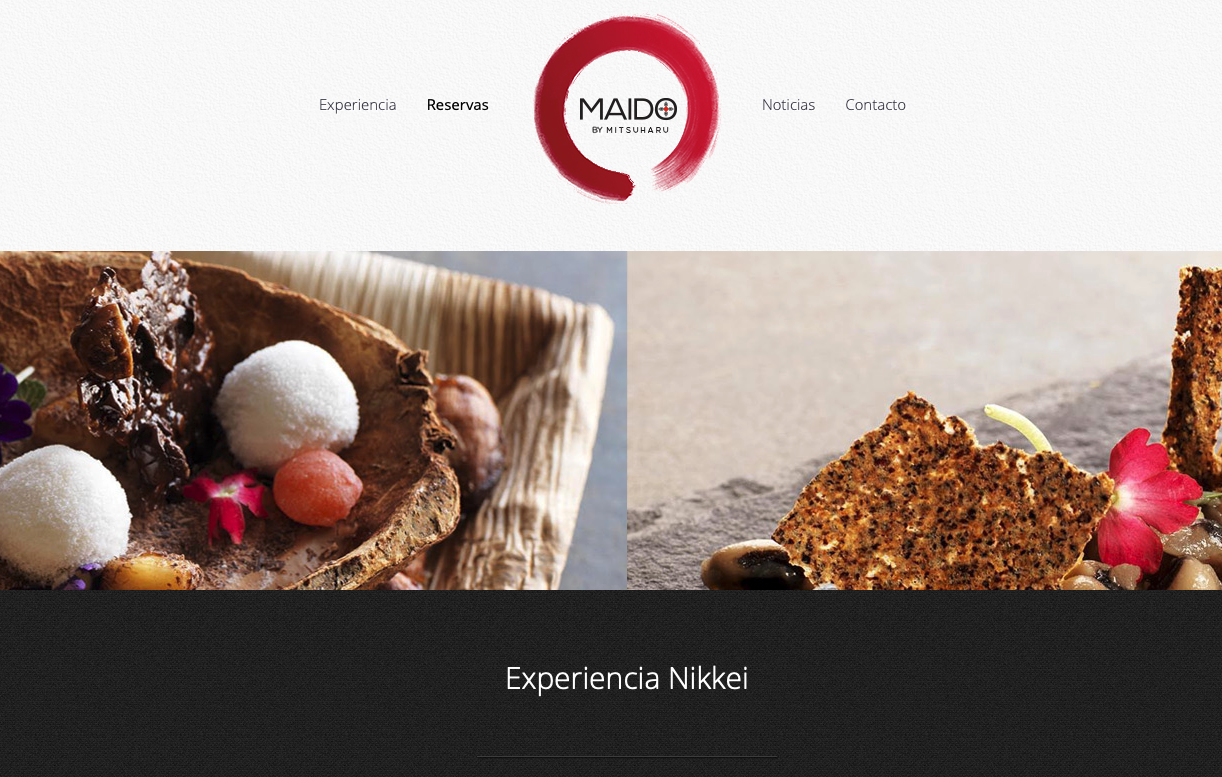

Sitio web del restaurante Maido de Lima, el primer clasificado por “The World 50 Best”. Los mejores restaurantes de América Latina según “The World 50 Best”

El restaurant Maido, situado en Lima, es el mejor restaurante de Latinoamérica, según la clasificación hecha en 2018 por “The World 50 Best”.

Maido, con su cocina fusión peruano-japonesa cautivó al jurado de la publicación. Otro restaurante peruano (y limeño), Cetral, se lleva la segunda posición con su propuesta “de color y diversidad” procedente de la tradición culinaria de todo el país.

El tercer lugar fue para Pujol, situado en México City y dirigido por Enrique Olvera con un menú “que tiene las raíces puestas en los ingredientes y las técnicas mexicanas de todos los tiempos”.

La cuarta posición fue para Boragó, cuyo chef, Rodolfo Guzmán, es calificado como el más talentoso de Chile por “The World 50 Best”.

El restaurante D.O.M. de Sao Paulo, Brasil, es el quinto mejor restaurante de Latinoamérica, según la publicación, gracias a su cocina contemporánea.

Siguen Don Julio, en Buenos Aires, A Casa Do Porco, en Sao Paulo, Astrid y Gastón, en Lima, Quintonil, en México DF y Leo, en Bogotá.

Para obtener más información sobre los 50 mejor clasificados consultar: https://www.theworlds50best.com/latinamerica/en/the-list.html

Congreso de Brasil. El fin de año marca grandes esperanzas para Brasil en 2019

La recuperación económica de Brasil no se materializó en 2018, pero el año termina con un brillo optimista posterior a las elecciones. Los crecientes indicadores de confianza y el estímulo monetario continuo señalan una recuperación más rápida, pero la fuerte aceleración que algunos esperan para 2019 sigue condicionada a la aprobación de las reformas fiscales por parte del Congreso.

2018: un año de expectativas de recuperación frustradas

Los últimos datos han confirmado que la recuperación de Brasil ha persistido pero sigue siendo frustrantemente lenta. Es probable que el PIB crezca en solo un 1,2% en 2018, un dato que palidece cuando se compara con las expectativas del mercado a principios de año, que se acercaron al 3%.

El PIB sigue siendo cinco puntos porcentuales por debajo de los niveles vistos en 2013, en términos reales.

Perspectivas de crecimiento para 2019

Las expectativas de crecimiento para 2019 han comenzado a subir, después de permanecer en un 2,5% durante un período prolongado y el aumento postelectoral en algunos indicadores de confianza del consumidor y de negocios sugiere que las perspectivas de crecimiento a corto plazo sí han mejorado. Sin embargo, aunque estamos de acuerdo en que los resultados de las elecciones han sido positivos para la actividad económica, ya que mejoraron las perspectivas para la consolidación fiscal, la pregunta crucial sobre el éxito del esfuerzo fiscal continúa.

A pesar de la recuperación de la confianza, es probable que las incertidumbres fiscales mantengan a los inversionistas y consumidores relativamente cautelosos en 2019. En particular, una recuperación sólida depende del apetito de los bancos y prestatarios y del progreso de la inversión de capital, especialmente de la infraestructura, donde prevalecen los cuellos de botella. En nuestra opinión, esto solo puede suceder después de que haya más claridad acerca de la trayectoria fiscal. La aprobación de la agenda de consolidación fiscal, por ejemplo, la reforma de la seguridad social sigue siendo una condición previa para una recuperación sostenida del sentimiento empresarial a largo plazo.

El Congreso recientemente elegido se inaugurará el 1 de febrero, pero la estrategia de la nueva administración con respecto a la reforma de la seguridad social aún no está clara. Todavía no sabemos si los votos cruciales se llevarán a cabo de inmediato (es decir, febrero / marzo) en caso de que el Congreso simplemente reanude el debate sobre la reforma introducida por el Presidente Temer, o más adelante en el año, probablemente en el 3T, si es necesario un nuevo proyecto de reforma presentado al Congreso.

En nuestro escenario base, la aprobación de la reforma es más probable durante el 3T, lo que sería más consistente con el crecimiento del PIB cerca del 2.5% el próximo año. Sin embargo, una aprobación temprana (para el final del primer trimestre) agregaría material al alza a nuestro pronóstico, posiblemente hacia el 3-3.5%. Alternativamente, el hecho de no aprobar la reforma en 2019 probablemente provocaría una gran inestabilidad en los mercados locales y podría aplastar las esperanzas de una recuperación.

La política monetaria

El banco central de Brasil se reúne esta semana y, una vez más, debería mantener la tasa de la política en un 6,5%. Y lo que es más importante, la orientación hacia adelante debería cambiar de cauteloso y agresivo a firmemente neutral.

Esperamos que la guía refuerce la naturaleza dependiente de los datos de las decisiones de políticas futuras y la mayor flexibilidad de políticas requerida en vista de las mayores incertidumbres (internas y externas). Pero los formuladores de políticas también deben indicar que el balance de riesgos para la inflación se ha vuelto más equilibrado y ya no es «asimétrico», sesgado al alza.

Este cambio sería consistente con la inflación menor a la esperada desde la última reunión del Banco. En el último mes, esto se ha ayudado con precios más bajos de electricidad / combustible y las expectativas de consenso para 2018 se han reducido en 70 pb, a 3.7% ahora.

Esto está en línea con nuestro pronóstico del 3.8% y se compara con el objetivo del 4.5% para el año.

Para 2019, nuestro pronóstico inicial es de 3.7%, inferior al consenso de mercado de 4.1%. Las propias previsiones de inflación del banco también deberían caer, especialmente para los horizontes a corto plazo. Esos pronósticos deben permanecer en línea con los objetivos 2019-20 (4,25% y 4,0% respectivamente), incluso en el escenario de referencia, en el que la tasa de la política se mantiene sin cambios en el 6,5% en el horizonte relevante para la política.

Expectativas de inflación de brasil

Desde nuestro punto de vista, mientras las reformas de la seguridad social sigan en camino de ser aprobadas en 2019, el real brasileño debería mantenerse relativamente bien y el banco central debería mantener la tasa de política sin cambios.

A pesar del repunte de los bonos locales desde octubre, la curva local aún incorpora aumentos de tasas de 125 pb el próximo año, junto con 200 pb en 2020. Si la reforma de la seguridad social no avanza en el Congreso de manera oportuna (es decir, aún no hay aprobación para el final) los activos locales están destinados a sufrir, con el USD / BRL probablemente subiendo por encima de 4.0, empeorando las expectativas de inflación y provocando un cambio de política monetaria hakkish, con el banco central posiblemente lanzando un ciclo gradual de aumento de tasas.

Alternativamente, si se aprueba la reforma, es probable que el USD / BRL se consolide en el rango de 3.7-3.6, luego de superar inicialmente a 3.5. En este escenario, el mercado podría esperar que el banco central tenga espacio para relanzar el ciclo de flexibilización monetaria. En nuestra opinión, los recortes de tasas podrían considerarse, a fines de 2019 / principios de 2020, dependiendo de la profundidad del ajuste fiscal establecido en 2019.

Una postura de política monetaria moderada también sería consistente con la amplia capacidad de reserva, el alto desempleo, las expectativas de inflación totalmente ancladas y los cambios estructurales que se están produciendo en el mercado crediticio local, con una presencia reducida de bancos estatales. En última instancia, un ajuste duradero de la política fiscal podría allanar el camino para que la política monetaria permanezca expansiva durante al menos unos pocos años, sin correr el riesgo de hacer que la combinación de políticas sea excesivamente expansiva.

Una incógnita de 2019: ¿Se aprobarán finalmente las reformas fiscales?

Políticamente, el período de transición ha sido menos fructífero de lo que se pensaba inicialmente. Las expectativas de que el Congreso aprobaría una legislación importante antes de fin de año no se han materializado hasta el momento. Ninguna de las iniciativas legislativas consideradas inicialmente, como la transferencia de los derechos de exploración petrolera, la independencia del banco central o la reforma de la seguridad social propuesta por el presidente Temer, avanzaron mucho.

Los miembros del Congreso han promovido iniciativas que chocan directamente con la agenda pro mercado del presidente electo Jair Bolsonaro. Esto incluye un proyecto de ley para aumentar la interferencia política en las agencias reguladoras, y eso facilita las restricciones fiscales para los municipios, junto con otras medidas que exigen el perdón de impuestos.

La ineficaz coordinación política de la nueva administración, que asumirá el 1 de enero, ayuda a explicar los resultados decepcionantes. Esto puede reflejar, entre otras cosas, una combinación de falta de preparación y el pequeño tamaño del partido de Bolsonaro (PSL) en el Congreso actual. Pero también podría reflejar problemas mayores, como el déficit de negociadores políticos inteligentes en su equipo y los desafíos que enfrentará en su objetivo de cambiar la forma en que el ejecutivo negocia con el Congreso.

En una nota positiva, los nombramientos de gabinete de alto nivel anunciados en las últimas semanas han sido muy bien recibidos. Particularmente alentadora ha sido la visión cohesiva sugerida por el equipo económico, dirigida por Paulo Guedes como ministro de Economía. Esto incluye nuevos jefes para el banco central (Roberto Campos Neto), bancos estatales, incluyendo BNDES, Caixa y Banco do Brasil y Petrobras.

La reelección de Mansueto de Almeida como jefe del Tesoro Nacional es también un avance favorable. Las funciones recién creadas de un Secretario de Privatización y un Secretario de Seguridad Social son nuevas iniciativas dignas de mención, destacando la importancia de las dos áreas para la administración entrante.

Foto cedida. Solo uno de cada 10 mexicanos ahorra de forma constante para su retiro

En México, menos de la cuarta parte de las personas en edad laboral ahorra para su retiro (22%); sin embargo, solo un 13% lo hace de manera constante de acuerdo con el estudio de HSBC “El Futuro del Retiro. Planeando oportunamente”.

El documento, que recaba la opinión de más de 17.000 personas de 16 países, señala también que la gente prioriza el presente ante el futuro. En lo que respecta a los mexicanos, 25% coincide en que es mejor gastar su dinero en disfrutar la vida ahora que ahorrar para su retiro y 58% prefiere resguardar dinero para lograr objetivos a corto plazo en lugar ahorrar para el futuro.

No obstante, 44% de los mexicanos opinan que tendrán una jubilación cómoda, y aunque una de sus principales preocupaciones es quedarse sin dinero durante su retiro, 84% realizarían algún tipo de acción para recuperar su nivel de vida, como poner un negocio (49%) o volver a trabajar (29%).

Por otra parte, 75% espera que sus hijos los apoyen financieramente durante esta etapa, pero datos obtenidos de quienes están jubilados sugieren que en la realidad estas expectativas no se cumplen, pues solo 21% recibe algún tipo de ayuda económica por parte de sus hijos.

“Planear la vida que se desea tener durante el retiro es fundamental y a pesar de que la gente es cada vez más consciente de ello muchos no están haciendo planes financieros adecuados o aún no tienen uno. Esta falta de planeación y ahorro puede estar relacionada a que la gente no sabe cuánto dinero necesitará para su jubilación y que desconoce los costos de atención y cuidados concernientes a la tercera edad”, indicó Jorge Vargas, director general de Seguros de HSBC México.

Según los hallazgos de este estudio, el retiro en dos etapas se está volviendo más común conforme el promedio de esperanza de vida aumenta. En una primera etapa, justo inmediatamente después de iniciada la jubilación, la gente tiende a estar ocupada, ser independiente y tener buena salud.

En contraparte, en la segunda etapa las personas pueden comenzar a necesitar ayuda con tareas cotidianas y es durante este periodo en el que se incurre en mayores gastos relacionados principalmente con la salud. Al menos la mitad de los encuestados esperan que ésta sea la etapa más costosa de su retiro.

“Las necesidades a los 65 años pueden ser radicalmente diferentes a las necesidades que se tengan a los 75 o a los 85 años y tener implicaciones financieras sumamente diferentes. Es por ello que debemos asegurarnos de estar preparados para ese momento y esperar con gusto uno de los periodos más relajados y felices de la vida”, explicó el directivo.

Consejos prácticos para planear el retiro, según HSBC

Reformule cómo piensa sobre el retiro: es fácil posponer la planeación de su retiro, por lo que es importante replantear cómo la percibe. Piense en ello como una oportunidad para alcanzar sus pasiones y tener nuevas aventuras. Asegúrese de aprovechar al máximo planeando con anticipación.

Visualice la jubilación que desea: piense en el tipo de jubilación que desea. ¿Quiere ir de viaje, mudarse de casa, dedicarse a un nuevo pasatiempo o incluso comenzar un nuevo negocio? Tener una idea general de cómo le gustaría que se vea su vida de jubilado le permitirá planear de manera más eficiente.

Pregunte a los expertos: nadie espera que sea un experto en ahorro e inversiones, así que utilice consejos gratis en línea o busque asesoría financiera profesional para ayudarlo a planear y abaratar sus planes de jubilación. Esto le ayudará a decidir el enfoque correcto. No dude en hacer preguntas: esté claro antes de tomar decisiones.

Detone una conversación honesta: si está anticipando el apoyo de su familia o hijos durante su jubilación, tenga con ellos una conversación anticipada. Una discusión por adelantado sobre qué tipo de asistencia se podría necesitar y cuándo, puede ayudar a manejar las expectativas y garantizar que su jubilación ocurra sin sobresaltos.

Pixabay CC0 Public DomainFoto: PublicDomainPictures. Invesco reduce las comisiones del Physical Gold ETC

Dado el contexto actual en el sector del oro, Invesco ha decidido reducir la comisión anual de su mayor fondo cotizado en Europa: el Invesco Physical Gold ETC, que tiene 4.500 millones de dólares bajo gestión.

Éste se convierte así en el fondo cotizado de oro actualmente más barato de Europa, ya que combinará una de las comisiones de gestión más bajas de la industria con unos diferenciales bid-offer (compra-venta) muy reducidos, que se sitúan habitualmente en unos 3 puntos básicos.

En los últimos meses, se ha producido un repunte de la demanda de oro: este fondo ha captado unas entradas netas positivas de unos 190 millones de dólares desde el 1 de octubre. En total, desde esa fecha, el mercado europeo de ETCs de oro han recibido entradas por valor de más de 1.000 millones de dólares.

Laure Peyranne, responsable de ETFs de Invesco para Iberia y Latinoamérica, asegura que “el oro puede ofrecer una diversificación muy útil para aquellos inversores preocupados por la volatilidad del mercado de renta variable y el posible impacto de la ralentización del crecimiento económico, la guerra comercial y el Brexit. Uno de los grandes atractivos del oro como inversión es que tiende a comportarse de forma diferente que otras clases de activos, especialmente la renta variable. Para aquellos inversores que consideran aumentar su exposición, lo que hemos hecho es hacerla más atractiva desde una perspectiva del coste».

La gestora recuerda que el Invesco Physical Gold ETC está diseñado con el objetivo de obtener la misma rentabilidad que el precio del oro menos la comisión anual. Las inversiones en el ETC se usan para comprar lingotes de oro físico, que se custodian de forma segura en las instalaciones acorazadas del JP Morgan Chase Bank en Londres. Según Invesco, invertir en un ETC de oro puede ser mucho más eficiente desde el punto de vista del coste y práctico que comprar y mantener oro físico, que supone costes adicionales por transporte, almacenamiento y seguros.

Este ETC forma parte de la oferta de fondos de Invesco. Estos fondos cotizados (ETP) están diseñados para ofrecer un seguimiento simple, rentable y preciso de las principales materias primas e índices de referencia de renta variable y renta fija. Muchos de estos productos tienen los gastos corrientes más bajos de sus respectivos competidores europeos.

Foto cedidaHamish Forsyth, consejero delegado de Capital Group.. Hamish Forsyth (Capital Group): “La fuerza del asesoramiento se ha convertido en una de las claves en nuestro negocio de distribución de fondos”

Europa, Asia, Canadá, Estados Unidos, Latinoamérica o Australia son sin duda regiones con mercados y regulaciones diferentes, pero Capital Group ha logrado un modelo de negocio que le permite estar presente en más de 15 países, cubrir todas las áreas geográficas del mundo y contar con 1.931 empleados locales y más de 1.300 asociados. En total, según datos a agosto de 2018, la firma tiene bajo gestión 1,7 billones de dólares.

En palabras de Hamish Forsyth, consejero delegado de Capital Group para Europa, la firma ha logrado un modelo de negocio apoyado en agentes y firmas del mercado local y orientado a la distribución de productos de alta calidad y adecuados a las necesidades de los inversores. “Nuestro modelo es igual en Europa que en Asia, igual en el resto del mundo. No vendemos directamente al cliente sino que vamos de la mano de profesionales, bancos y asociados. No tenemos esa ansiedad por llegar directamente al cliente, sino que creemos que somos la herramienta clave del asesor para que el inversor alcance sus objetivos a largo plazo”, apunta hablando desde una óptica general, pero puntualizando que hay regiones donde el negocio es un poco diferente, como por ejemplo en Australia.

En este sentido, una de las claves del modelo de negocio de Capital Group es el papel de los asesores, bien estén dentro de una banca privada o sean independientes. En opinión de Forsyth, “el asesoramiento es cada vez más capital y el inversor que entiende el sector de la inversión comprende que es necesario ir de la mano de un asesor. Sobre todo, es un elemento clave de cara a evitar que los inversores se asusten porque no entienden bien el mercado. Su papel será cada vez más importante para esta industria, así como toda la regulación que les rodea”.

Por eso defiende que, pese al momento de estrechez de márgenes que viven las gestoras en la industria, el asesoramiento debe de tener un coste para el cliente. “Creemos que debe haber una remuneración porque la inversión es una actividad dura incluso para los profesionales, y más aún para la gente que no lo es. La clave está en mostrar el valor añadido que tiene: un buen asesoramiento logra unos mejores rendimientos. Invertir puede ser algo extraño y que asuste, por eso necesitas que alguien que te guíe, por ejemplo, a la hora de introducir algo de renta renta variable en tu cartera. El asesor debe ser tu amigo y por supuesto los consumidores deben tener confianza en lo que estos profesionales diseñan para ellos”, argumenta Forsyth.

Una labor que en Europa considera va a potenciar la entrada en vigor de MiFID II y que el propio Forsyth considera un “big deal” que supone grandes cambios para la industria. Según explica, “los grandes puntos que aborda son los reportes a los inversores y la carga de información y transparencia, el pago de retrocesiones y el pago de retribuciones. Estos tres puntos afectan al modelo de las firmas y su negocio. Por nuestra parte, no tenemos nada que objetar a MiFID II porque no cambia nada respecto a lo que veníamos haciendo. Nuestro modelo de negocio está cimentado en proteger al cliente, tanto su inversión como a él mismo”.

Los retos de la industria

De cara al inversor europeo, el otro gran tema que tienen en su horizonte es el Brexit y cómo cambiará las reglas del juego para la industria. Pero Forsyth insiste en que su planteamiento es el mismo: proteger al cliente. “Tenemos un equipo en Londres, pero también en Luxemburgo, por lo que prevemos que el impacto del Brexit será bastante bajo para nosotros porque nos apoyaremos en los fondos luxemburgueses. En cambio, la gran pregunta es cómo quedará la industria tras la salida del Reino Unido y qué ocurrirá con el pasaporte europeo. Creo que habrá un tiempo de reorganización de la industria allí y luego veremos qué hacen los clientes, si quedarse con las compañías locales de allí o con las internacionales”, apunta el CEO de Capital Group en Europa.

En su opinión, MiFID II y el Brexit son solo dos de los frentes a los que la industria se enfrenta, pero no son los únicos. Coinciden con el resto de altos ejecutivos del sector en destacar que el horizonte es una mayor presión sobre los márgenes del negocio que, desde su punto de vista, solo se puede afrontar con mayor calidad y puesta en valor de sus productos, procesos de inversión y tipo de gestión.

Por eso, Forsyth considera que el tamaño es algo fundamental en este momento de concentración del sector: “La caída de los fees va a hacer que sea más complicado para las firmas pequeñas sobrevivir. Para el resto, el reto será lograr que las tarifas sean consistentes con el track récord que ofrecen los fondos, debemos ser más eficientes porque el cliente nos va a demandar que cada vez haya un menor coste para ellos”.

Sobre el otro gran debate de la industria, la gestión activa vs gestión pasiva, el responsable de la firma reconoce que los ETFs son atractivos por su coste y nivel de transparencia, e incluso lo son para los propios gestores activos. Sin embargo, defiende que “la gestión activa tiene un componente de propiedad intelectual que nadie puede negar, puede parecer algo viejo pero es cercano y eso sigue siendo atractivo”, apunta.

Un negocio global

De su experiencia destaca que las necesidades y demandas de los inversores son similares a lo largo del mundo son similares, pero cada mercado tiene sus peculiaridades. Por ejemplo, en Asia, con presencia en Hong Kong, Japón, Australia y Corea, la firma se ha focalizado en el mercado de distribución de fondos neutrales. “Si estás en Hong Kong o en Singapur, encuentras las mismas firmas que en Madrid, es decir a las principales grandes firmas de gestión de activos. En cambio, en Japón y en Australia nos encontramos con más firmas y fondos locales”, matiza.

Igualmente destaca otras curiosidades como el mercado español, donde existe una gran presencia de la banca tradicional. “No creo que esto sea un problema per se. La banca seguirá demandando productos para cubrir las necesidades de sus clientes. Creo que hay espacio para todos”, aclara.

Consciente de que este es un negocio cíclico, considera que tienen una dimensión y una presencia global que les permitirá hacer de los momentos duros una oportunidad. “Nos mantendremos conservadores y concentrados en lo que es realmente el fundamento de nuestro de negocio, apoyándonos en los agentes de los mercados locales y seguiremos desarrollando el mismo modelo que hasta ahora”, concluye Forsyth.

CC-BY-SA-2.0, FlickrFoto: Vitor Barao. Inversión con criterios ESG: aún queda mucho camino por recorrer

Un año más, los resultados de la encuesta global realizada por Natixis Investment Managers entre inversores institucionales desvelan las principales preocupaciones en materia de criterios medioambientales, sociales y de gobierno corporativo (o criterios ESG, por sus siglas en inglés). La encuesta fue dirigida por CoreData Research, entre los meses de octubre y noviembre de 2018, cuenta con la participación de 500 inversores institucionales con origen en 28 países de América del Norte, América Latina, Reino Unido, Europa Continental, Asia y Oriente Medio.

A nivel global, el 38,6% de los encuestados todavía no están incluyendo factores ESG en sus procesos de inversión. Esta cifra es algo más alta en la región asiática, de los 67 inversores institucionales encuestados, un 46,3% no tiene en cuenta los citados criterios ESG a la hora de invertir. Un porcentaje similar muestran los 39 inversores institucionales encuestados en América Latina y los 26 en Oriente Medio, un 46,2% en ambas regiones tampoco los incorpora.

En la otra cara de la moneda, a nivel global, un 18,8% de los inversores institucionales han incluido de forma sistemática y explícita los factores ESG en su proceso de inversión, teniéndolos en cuenta a la hora de analizar riesgos y oportunidades. En ese sentido, con la participación de 67 inversores institucionales, Reino Unido destaca con un 26,9% de los encuestados afirmando que han incorporado en sus procesos de inversión dichos criterios.

En esa misma línea, un 17,4% de los encuestados a nivel global realizan cribas en sus procesos de selección de valores, excluyendo valores de empresas o países que atenten contra los estándares tradicionales o valores básicos dentro de la moralidad.

Muy pocos encuestados tienen una relación activa de propiedad, entrando en un diálogo con las empresas en materia de criterios ESG y ejerciendo su voz y voto para efectuar un cambio. Tan solo un 8,0% de los encuestados encajan dentro de esta afirmación. Por otro lado, un 7,8% de los encuestados prefiere seleccionar empresas que tienen un mejor rendimiento o que supone una mejora en criterios ESG con respecto a los competidores del sector. La inversión de impacto, la que invierte con la intención declarada de generar y medir los beneficios sociales y medioambientales a la vez que los rendimientos financieros, cuenta con solo el respaldo del 6,0% de los encuestados. Y, por último, un 3,4% de los encuestados describe la inversión temática, la inversión que se basa en tendencias sociales, industriales y demográficas, como su manera de incluir los factores ESG en su proceso de inversión.

Los desafíos de invertir con criterios ESG

Son varios los desafíos que los inversores institucionales identifican dentro de la inversión con criterios ESG. En primer lugar, los inversores nombran la dificultad a la hora de medir los resultados de la gestión de la inversión con criterios ESG, tanto en su vertiente de resultados financieros como en los resultados no financieros, así lo afirman el 43% de los encuestados a nivel global. En un segundo lugar, los inversores perciben la inversión con criterios ESG como algo relativamente nuevo, disponiendo de un menor histórico de rendimientos demostrados que en la inversión tradicional. Entre los inversores institucionales, un 42,8% de los encuestados alude a este motivo. Mientras que, en un tercer plano, a un 40,2% de los encuestados les preocupa que las empresas estén realizando simplemente un lavado de cara con la intención de mejorar su imagen pública, pero sin ningún cambio real a nivel medioambiental, social o en su gobierno corporativo.

Otros desafíos que los inversores institucionales tienen en cuenta son la falta de transparencia en la información proporcionada por las empresas y el conflicto entre los objetivos de rendimientos en el corto plazo y los objetivos de sostenibilidad en el largo plazo, con un 36,6% y un 36,2% de apoyo respectivamente. Por último, a un 26,4% de los encuestados les preocupa que esta tendencia deje de tener importancia en el largo plazo.

La valoración de los criterios ESG en el proceso de inversión

A nivel global, un 47,4% de los encuestados está conforme con que la inversión con criterios ESG mitiga ciertos riesgos, como las pérdidas en los activos derivadas de demandas judiciales, desacuerdo social o daños medioambientales. Aunque todavía un 34,2% está en desacuerdo con esta premisa.

La buena noticia es que un 50% de los inversores institucionales encuestados cree que la incorporación de los criterios ESG será una práctica generalizada para todos los gestores en los próximos años. Además, un 14,8% de los encuestados cree firmemente que ese será el camino que siga la industria.

En cuanto a la posible obtención de alfa a partir de la inversión con criterios ESG, un 46,4% concuerda con esa afirmación. Sin embargo, en los extremos, no está tan claro. El mismo porcentaje de inversores institucionales, un 9,8%, afirman que están en profundo acuerdo y desacuerdo con esta afirmación.

Por último, los criterios de fundamentales financieros siguen teniendo más importancia que los factores ESG en el análisis de una empresa, así lo manifiesta un 41,4% de los encuestados. Sin embargo, no es mucha la distancia con los inversores institucionales que creen que ambas categorías criterios deberían ser igual de importantes al analizar una empresa, con un 33,0% muestran su acuerdo con este criterio.

. Deutsche Bank ve lejos una recesión, pero anticipa una clara desaceleración

Deutsche Bank considera que no habrá recesión en la economía mundial en 2019, aunque anticipa una desaceleración. La entidad confía en que haya un crecimiento en torno al 3,5% gracias al empuje de la economía estadounidense, alcanzando un nivel similar al de 2018, de acuerdo con los cálculos de los analistas. Respecto a la euro zona y los mercados emergentes, los indicadores de confianza que maneja la entidad anticipan una ralentización de la actividad.

Por su parte, para Estados Unidos estima que la economía mantenga su solidez, tras un crecimiento en el tercer trimestre de 2018 del 3,5% anualizado. No obstante, la guerra comercial ha empezado a hacer mella sobre el sector exportador, y las continuas subidas de tipos lo están haciendo sobre el sector inmobiliario. En 2019 podría crecer un 2,4%, una cifra muy lejos de la recesión.

En la zona euro, el crecimiento económico en 2019 se mantendría por encima del potencial, con un aumento del PIB del 1,6%. “Los indicadores de confianza muestran una ralentización de la actividad, derivada de las tensiones comerciales. El sector exterior es el más afectado, pero aun así prevemos que el crecimiento se mantenga por encima del potencial”, explica Rosa Duce, economista jefe de Deutsche Bank en España. A juicio de los expertos del banco existen, sin embargo, algunos factores políticos de riesgo como el desafío presupuestario italiano o el acuerdo en torno al Brexit que generan dudas en el Viejo Continente.

Por otro lado, en los países emergentes, pese a la incertidumbre comercial, la subida del dólar y las subidas de tipos de la Fed, los fundamentales económicos mantendrán en niveles elevados las tasas de crecimiento económico de los países emergentes. Se espera que en 2019 el crecimiento se sitúe en el 5%. “Consideramos que China es clave. Su gobierno está aprobando medidas de estímulo para frenar los costes del mayor proteccionismo”, argumenta Duce.

Respecto a la política monetaria, los analistas de Deutsche Bank consideran que la Reserva Federal (Fed) podría subir tipos otra vez en diciembre y al menos dos veces más en 2019. “La Fed subirá probablemente 25 pb en diciembre, y teóricamente, otras dos veces en 2019. Según Jerome Powell, presidente de la Fed, los tipos ya están muy cerca de los niveles neutrales. Sigue siendo incierto hasta qué punto tendrá en cuenta la Fed la solidez en el crecimiento de EEUU en su calendario de subidas”, apunta Duce. En Europa, la política del BCE mantiene los tipos bajos en todos los plazos. La perspectiva es que los tipos suban, pero de forma muy lenta. Podría haber una primera subida del tipo depo (actualmente en el -0,4%) en la última parte del año. “El BCE ha prolongado el programa de compra de deuda hasta diciembre. A partir de 2019 seguirá reinvirtiendo los vencimientos de su cartera y no subirá los tipos al menos hasta después de verano. Es posible que apruebe medidas adicionales (nueva TLTRO) para cubrir problemas de financiación puntuales”, añade.

Estrategia de inversión

En lo referente a la renta fija, los analistas de Deutsche Bank consideran que existen oportunidades selectivas en títulos corporativos. La entidad prevé que, en Estados Unidos los tipos a 10 años suban a un año vista hasta el 3,25%- 3,5%. Mientras, en Europa, los tipos a 10 años podrían subir también, pero los riesgos políticos y las tensiones comerciales limitarían dicho incremento. “El fuerte crecimiento, la baja probabilidad de recesión y la solidez de los balances empresariales apoyarían a los bonos Investment Grade de EE.UU. En Europa, tanto los títulos Investment Grade como High Yield serían atractivos, tras las ampliaciones de las primas de riesgo de las últimas semanas”, señala Jiménez-Albarracín. En cuanto a los bonos emergentes, “aquéllos en divisa fuerte ofrecen rentabilidades atractivas, pero las tensiones comerciales y la subida del dólar hacen que sólo apostemos por títulos en divisa fuerte”, explica Jiménez-Albarracín, responsable de renta variable del Centro de Inversiones de Deutsche Bank España.

Respecto a las divisas, “a corto plazo, la mayor fortaleza del crecimiento en EEUU y la mayor agresividad de la política de la Fed deberían favorecer al dólar”, indica Jiménez-Albarracín. Para finales de 2019 los expertos de la entidad prevén un tipo de cambio de 1,15 dólares/euro. Asimismo, se considera que la subida prevista de tipos por parte del BCE a cierre de 2019 limitaría mayores avances del dólar.

Por otro lado, en relación a la renta variable, “consideramos que en estos momentos las bolsas no están recogiendo la situación económica y empresarial”, afirma Jiménez- Albarracín. En EE.UU., la fortaleza del crecimiento económico se traduciría en mayores beneficios y esto podría llevar al índice S&P a los 2.950 a un año vista. Según los analistas de Deutsche Bank, las caídas registradas en octubre y noviembre no se corresponden con los fundamentales económicos y empresariales y han colocado las valoraciones en niveles mucho más atractivos. “En Europa, las dudas políticas han generado un sentimiento negativo que ha pesado más que los beneficios empresariales. A corto plazo el potencial de subida está limitado por estos problemas”. En emergentes, la subida de tipos de la Fed y las tensiones comerciales han provocado una rebaja en las perspectivas de beneficios.

Materias primas, el banco considera que el precio del crudo subirá hasta los 65 dólares/barril dada la baja probabilidad de recesión mundial y el recorte previsto de producción por parte de la OPEP en su reunión de la próxima semana. Además, “el oro podría beneficiarse de su papel refugio en un año que habrá momentos de incertidumbre y convertirse en un activo muy atractivo para los inversores que busquen diversificar su cartera y protegerse ante la incertidumbre política y la volatilidad», añade Jiménez-Albarracín.