Foto cedidaChristian Rouquerol, Head of Sales Europe & Latin America en Tikehau Capital.

Tikehau Capital, grupo global de gestión de activos alternativos, ha anunciado la ampliación de responsabilidades de Christian Rouquerol, que asume el cargo de Head of Sales Europe & Latin America, en el marco del refuerzo del modelo paneuropeo del grupo. Esta responsabilidad se suma a sus funciones actuales como co-Head de Tikehau Capital Iberia, posición que comparte con David Martín, co-Head de Tikehau Capital Iberia.

Christian Rouquerol cuenta con más de 25 años de experiencia en el sector de la gestión de activos. Se incorporó a Tikehau Capital en 2018 como responsable de Ventas para Iberia y América Latina, posición que ha combinado desde julio de 2024 con la codirección de la oficina de Iberia. Desde su base en Madrid, ha liderado el desarrollo comercial de la firma en España y Portugal, además de gestionar la relación con inversores institucionales en América Latina. Con su nuevo nombramiento, amplía su perímetro de actuación para asumir también la coordinación de la actividad comercial de Tikehau Capital en Europa.

Rouquerol ha sido una figura clave en la consolidación de la firma en Iberia y Latinoamérica, con una propuesta de valor basada en estrategias de inversión a medida, coinversión activa y enfoque temático. Su nuevo cargo al frente de las ventas en Europa responde al crecimiento sostenido del grupo en los principales mercados institucionales de la región y a la necesidad de reforzar la coordinación en la gestión de cuentas globales.

Antes de incorporarse a Tikehau Capital, Rouquerol fue director de Ventas para Iberia en Natixis Investment Managers y, previamente, responsable de la distribución retail para España y Portugal en Amundi Asset Management durante más de una década. Comenzó su trayectoria en el área de Planificación y Control de Crédit Agricole CIB y trabajó en la Sala de Mercados de Caja Madrid.

Desde la apertura de su oficina en Madrid en 2017, Tikehau Capital Iberia ha operado como una plataforma de inversión completa, integrada en el modelo global del grupo, con capacidad local para identificar, estructurar y ejecutar operaciones en deuda privada, capital privado, activos reales y mercados cotizados. Liderada por Christian Rouquerol y David Martín, la oficina cuenta con un equipo de 19 profesionales y participa activamente en los comités globales de inversión.

Podría decirse que SciTech Investments es una muestra de la sofisticación del mundo del trading, que va en búsqueda de mayores rendimientos e intenta eliminar cualquier tipo de subjetividad que pueda contagiar una decisión de inversión.

Un equipo formado en 2007 por el argentino Ivan Scherman y domiciliado en Islas Vírgenes Británicas, es un fondo de cobertura algorítmica cuantitativa que opera toda clase de activos en base a más de 300 estrategias elaboradas por un equipo multidisciplinario de analistas.

A lo largo de sus casi 18 años de trayectoria, el fondo logró 16 años de retornos positivos y un CAGR neto para el cliente superior al 20% en dólares. Actualmente tiene AUMs por más de 500 millones de dólares.

Si bien su sede central se encuentra en BVI, el fondo tiene oficinas también en Buenos Aires. Ahora que ya se encuentra consolidado, SciTech Investments acaba de lanzar su rebranding con el objetivo de proyectar una visión más amplia, clara y global de su core business.

Scherman ganó popularidad entre los traders internacionales al obtener un rendimiento de casi 492% en la edición 2023 delWorld Cup Championship of Futures Trading, un torneo mundial de operadores que se organiza de forma anual desde el año 1983. En 2023, el fundador y CEO de SciTech Investments obtuvo el título de Campeón.

“Cuando nació, el fondo tenía un seed investor, pero con el paso de los años, incrementó el equipo de quants, fue incorporando distintas estrategias y hoy ya tiene inversores de peso, en varios continentes”, relata a Funds SocietyJuan Andrés Serur, otro argentino que es estratega quant y que hoy forma parte del equipo de trading.

Graduado en Economía, Máster en Finanzas (UCEMA) y en Matemática Financiera (NYU), antes de incorporarse a SciTech Investments, Serur trabajó como analista quant durante casi 3 años en Bank of America, basado en Nueva York.

“Me sumé al fondo a mediados de 2023, para desarrollar desde cero toda la infraestructura de trading de opciones. Hoy el equipo cuenta con analistas quants, matemáticos e ingenieros. Es un fondo multiactivo, cuyo vehículo utilizado en general para tomar posiciones son futuros y opciones”, explica a Funds Society.

En la web de la empresa, Ivan Scherman se presenta como “un ingeniero del crecimiento”, al haber diseñado un “mecanismo capaz de convertir el caos del mercado en una secuencia predecible de amplificación de la riqueza”.

En su opinión, el verdadero problema del sector financiero es su falta de previsibilidad. Por eso, construyó un modelo basado en la ciencia, la ingeniería y los datos, que “funciona exclusivamente con patrones de comportamiento que pueden verificarse estadísticamente, lo que permite gestionar el riesgo con precisión y garantizar que una potencial incursión negativa sea solo temporal dentro de un proceso de crecimiento inevitable”.

Operando en base a patrones

La característica distintiva del hedge fund – con sus resultados auditados por una de las “Big Four”- es que tiene una operatoria 100%automatizada. “Las estrategias están basadas en métodos cuantitativos avanzados. Desde el equipo armamos estrategias en base a modelosmatemáticos y usamos el poder computacional para analizar grandes cantidades de datos, que son la base de las distintas estrategias de inversión del fondo”, señala Juan Andrés Serur.

Serur explica que el equipo de trading y research se encarga de elaborar las estrategias en base a patrones, y que esas estrategias son sometidas a largos procesos de prueba.

“Lo que hacemos es detectar patrones. Una vez que armamos la estrategia, la sometemos a periodos de prueba que se extienden desde los 6 meses hasta un año y medio. Esas pruebas el fondo las hace con dinero de la compañía, y una vez aprobadas, pasan a ser operadas en el hedge fund por algoritmos”, explica Serur.

“Los modelos incluyen métricas y patrones que se repiten en el mercado. En este momento, tenemos más de 300 estrategias corriendo. Sin embargo, el equipo está monitoreando de forma permanente el mercado, de manera que las estrategias pueden eliminarse o reemplazarse por otras”, desglosa.

El hedge fund se centra en la negociación a corto plazo -20 días en promedio- principalmente de derivados, empleando estrategias de índole cuantitativo para diversificar entre distintos activos y distintos plazos. El fondo se mantiene invertido en los activos en periodos que no suelen superar unas pocas semanas, lo que lo distingue de los enfoquestradicionales.

Al año siguiente del nacimiento de la compañía, hoy SciTech Investments, fue la crisis subprime. En 2008, el fondo tuvo un retorno positivo.

Descorrelación con el mercado

Muchas estrategias, aunque ocasionalmente enfrentan eventos inesperados —como fue el caso de los arancelesimpuestos por Trump—, en ciertos casos tienden a seguir funcionando. Esto se debe a que el impacto de estos eventos en el mercado resulta comparable al de situaciones anteriores, permitiendo que los modelos capturen dinámicas similares incluso sin haber sido específicamente diseñados para ese escenario. En este contexto, se operó tanto en direccionalidad como en estrategias long/short de volatilidad, aprovechando las oportunidades surgidas por la reacción del mercado.

En SciTech Investments concentran sus esfuerzos en elaborar herramientas propias para poder reaccionar a eventos de mercado. En lo que va 2025, acumula un rendimiento positivo del 31% en base a su operatoria agnóstica.

“Una de las cosas distintivas del hedge fund es que busca permanecer descorrelacionado con el mercado; es un fondo no discrecional y totalmente agnóstico con el mercado. Por eso, consideramos que es una inversión alternativa muy buena para aquellas personas o instituciones que tengan un horizonte de inversión largo, superior a los 5 años, como la mayoría de los hedge funds”, indica Juan Andrés Serur.

Los requisitos para los activos son su nivel de liquidez, que sean listados (no over the counter) y regulados. El analista asegura que, por momentos, las estrategias también incluyen criptodivisas, aunque en intervalos de tiempo cortos. Respecto a los inversores, señala que es un hegde fund apto también para minoristas que quieran diversificar cartera pensando en el largo plazo.

La firma estadounidense de financiación empresarial alternativa Delta Capital Group ha sido reconocida con la máxima calificación posible, una A+, por parte del Better Business Bureau (BBB). Esto representa un hito importante en el crecimiento de la compañía y en su consolidación como prestamista de confianza para empresas, según destacaron en un comunicado.

El reconocimiento llega tras un año de éxito operativo. En 2024, Delta Capital Group facilitó más de 3 billones de dólares en financiación para pequeñas empresas en todo Estados Unidos, estableciendo un nuevo referente en su rendimiento. Con un equipo formado por más de 50 asesores y una base de clientes a nivel nacional, la empresa ha ampliado significativamente su alcance e influencia en el sector de financiación para pymes.

“Nuestro objetivo siempre ha sido ser más que una simple empresa de financiación. Estamos aquí para impulsar el crecimiento, resolver problemas y ser un verdadero socio en las historias de éxito de nuestros clientes,” afirmó Greg Fox, presidente de la compañía.

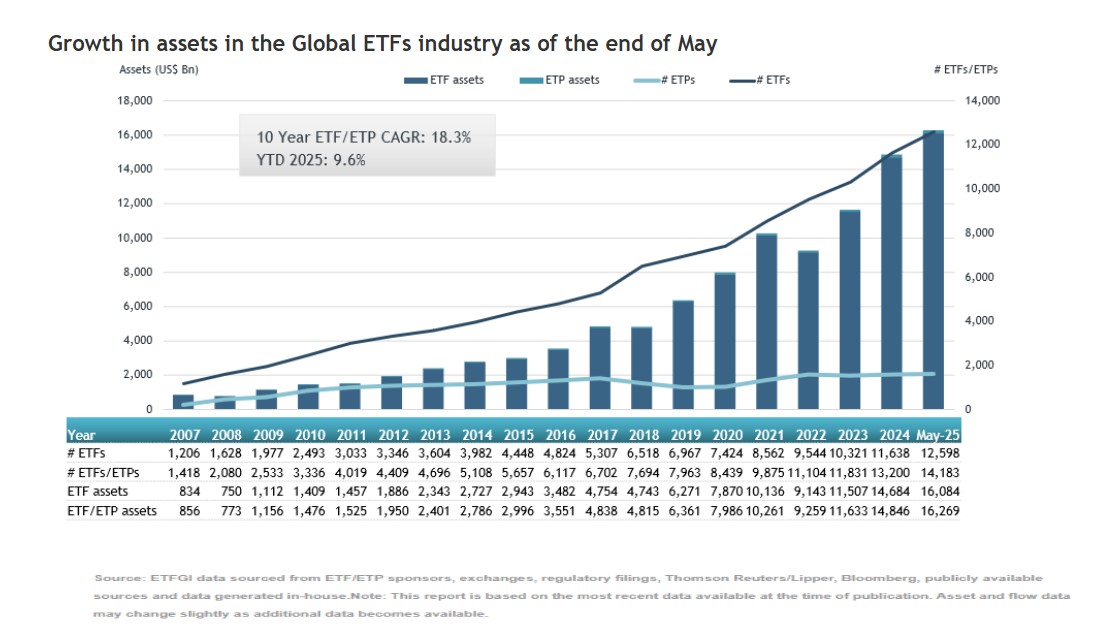

A finales de mayo, la industria global de ETFs alcanzó un nuevo récord al alcanzar los 16,25 billones de dólares en patrimonio, según los últimos datos publicados por ETFGI. En concreto, a lo largo del mes pasado, se registraron entradas netas por valor de 118.340 millones de dólares, lo que elevó las entradas netas acumuladas en lo que va del año a un récord de 738.880 millones de dólares.

Además de las entradas de dinero, los mercados también colaboraron en marcar este nuevo hito. Según destaca Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI, “el índice S&P 500 subió un 6,29% en mayo, acumulando un rendimiento del 1,06% en lo que va del año 2025. El índice de mercados desarrollados excluyendo EE.UU. aumentó un 5,12% en mayo y acumula una subida del 16,52% en el año, mientras que, entre los mercados desarrollados, Austria y Países Bajos lideraron con avances del 11,40% y 9,12%, respectivamente. El índice de mercados emergentes subió un 4,42% en mayo, con un incremento acumulado del 6,30% en lo que va de 2025. Por su parte, Taiwán y Grecia registraron los mejores resultados mensuales entre los mercados emergentes, con subidas del 12,57% y 10,99%, respectivamente”, resume Fuhr.

Al cierre de mayo, la industria global de ETFs contaba con 14.183 productos, 28.076 listados, activos por valor de 16,27 billones de dólares, procedentes de 864 proveedores en 81 bolsas de 63 países al cierre de mayo.

Flujos y productos

Los datos de la consultora muestran que los ETFs de renta variable fueron los que más dinero captaron. En concreto, en esta clase de vehículos se registraron entradas por valor de 32.280 millones de dólares, sumando 329.720 millones de dólares en lo que va del año, ligeramente por encima de los 327.420 millones acumulados en 2024. Por su parte, los ETFs de renta fija captaron 42.920 millones de dólares en entradas netas durante mayo, acumulando 141.110 millones en 2025, por encima de los 113.400 millones del año anterior.

En el caso de los ETFs de materias primas, estos fondos reportaron salidas netas de 1.250 millones de dólares en mayo, aunque acumulan entradas netas de 31.160 millones en lo que va de 2025, frente a salidas de 7.550 millones en el mismo periodo de 2024. Y, en el caso de los ETFs activos, éstos atrajeron 43.490 millones de dólares durante mayo, acumulando 220.250 millones en lo que va del año, muy por encima de los 124.630 millones en entradas netas durante 2024.

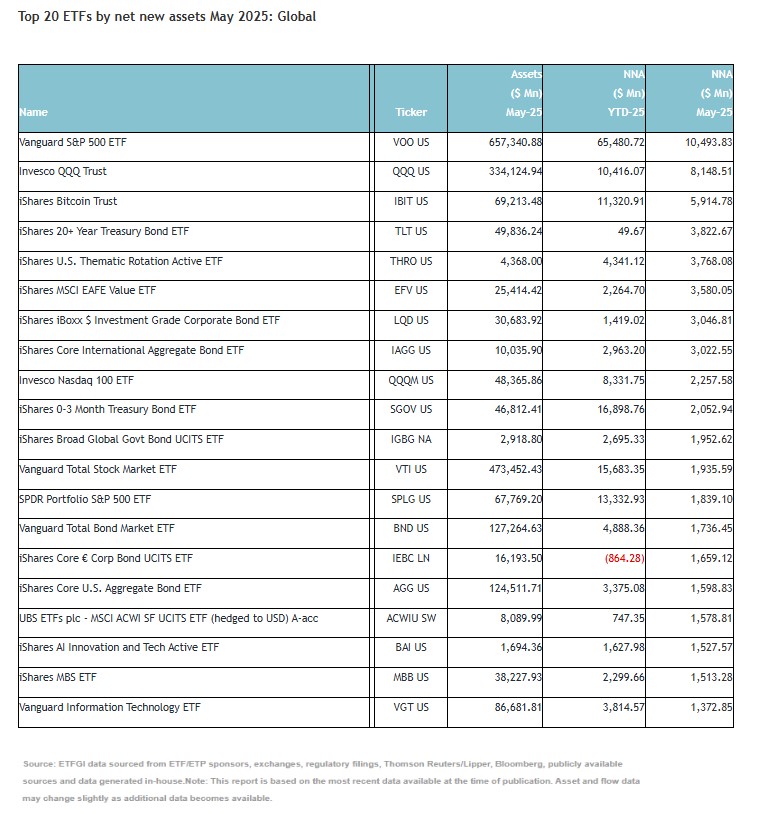

Desde ETGI matizan que gran parte de estas entradas pueden atribuirse a los 20 ETFs principales por nuevos activos netos, que en conjunto captaron 62.820 millones de dólares durante mayo. En concreto destacan el Vanguard S&P 500 ETF (VOO US), que lideró los flujos con una entrada neta individual de 10.490 millones de dólares. Además, los 10 principales ETPs por nuevos activos netos reunieron en conjunto 2.330 millones de dólares en mayo, siendo el MicroSectors FANG+ 3X Leveraged ETN (FNGB US) el que mayor entrada individual neta logró con 916,40 millones de dólares.

En un movimiento destacado dentro del ámbito de la inversión en Inteligencia Artificial en etapas tempranas, la firma de venture capital Seven Stars ha anunciado el lanzamiento de su primer fondo pre-semilla y semilla por un total de 40 millones de dólares, una cifra que se ha sobresuscrito en solo cinco semanas. El fondo, liderado por Steven Lee, exsocio de SV Angel, apoyará a la próxima generación de startups de IA centradas en transformar tanto la tecnología de consumo como la empresarial.

El lanzamiento del fondo refleja la creciente confianza de los inversores en la visión y trayectoria de Lee, especialmente en un momento en el que la IA continúa ampliando su papel en la productividad e innovación a nivel global.

Hasta la fecha, el exsocio de SV Angel ha ayudado a fundadores a recaudar más de 1.250 millones de dólares. Con Seven Stars, se enfoca en emprendedores con ideas de alto impacto y soluciones escalables, en particular aquellas que buscan llevar los beneficios de la IA más allá del ámbito profesional.

“La IA es un gran igualador para el 90% de la población mundial, con el potencial de transformar vidas a escala global. Y todo comienza con fundadores motivados que construyan compañías sólidas capaces de empoderar tanto a individuos como a organizaciones en un mundo en constante cambio,” declaró Steven Lee, fundador y socio general de Seven Stars.

Entre los inversores del fondo se encuentra una base diversa de instituciones como fondos de pensiones, gestoras de capital para fundaciones y aseguradoras, así como patrimonios universitarios. La empresa también apuesta por un modelo de inversión colaborativo, co-invirtiendo junto a otros fondos de capital riesgo y business angels.

“Las sólidas relaciones de Steven y su reconocida reputación en el ámbito de la IA han posicionado a Seven Stars para liderar la próxima ola de disrupción impulsada por esta tecnología,” señaló Hunter Somerville, socio de StepStone Group.

El enfoque de Seven Stars va más allá del capital. Ofrece a los fundadores formación en levantamiento de fondos, acceso a una red diversa de talento y conexiones con una red de asesores compuesta por ejecutivos y expertos procedentes de empresas líderes como Google, OpenAI, Meta, Nubank y Microsoft.

El nombre “Seven Stars” rinde homenaje a las raíces familiares de Lee, inspirado por el negocio de ropa de sus padres, Seven Star Fashion, en Koreatown, Los Ángeles. Como uno de los pocos socios de ascendencia coreana en la industria del venture capital, Lee se compromete a apoyar a emprendedores con trayectorias resilientes. Su liderazgo ha sido recientemente reconocido por la organización Gold House, que lo incluyó entre los líderes asiáticos más influyentes de 2024.

“Su cartera ya incluye varias empresas líderes en aplicaciones de IA, y su reputación cuenta con el respaldo firme de fundadores y co-inversores,” añadió Nate Leung, socio de Sapphire Partners y cofundador de OpenLP.

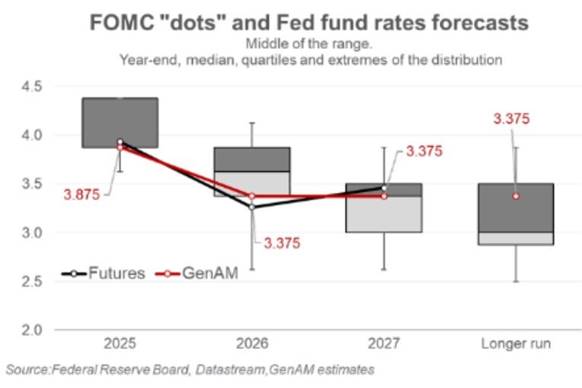

En su reunión de junio, la Reserva Federal de EE.UU. (Fed) ha mantenido los tipos de interés sin cambios -por cuarta vez- y ha reconocido que la incertidumbre ha caído, pero considera que “sigue alta”. Según la visión de las gestoras internacionales, aunque la Fed actuó conforme lo esperado, las actualizaciones de las perspectivas económicas de la Fed deja la puerta abierta a pensar en dos rebajas de tipos de aquí a final de año.

El argumento para poner en el rádar dos recortes es que la Fed reconoció que la incertidumbre económica ha «disminuido», lo que podría abrir la puerta a recortes de tipos si la inflación se mantiene bajo control. “Una postura más relajada ante la incertidumbre económica podría indicar una mayor apertura a recortes de tipos en la segunda mitad del año, siempre que otros factores macroeconómicos se mantengan estables”, apunta Bret Kenwell, analista de eToro en EE.UU.

“Powell hizo hincapié en el papel del inminente aumento de los aranceles en el empeoramiento de las perspectivas económicas y en la importancia de que la Reserva Federal no actúe prematuramente antes de que se comprendan plenamente los efectos de la política comercial, en una reunión que, por lo demás, transcurrió sin incidentes. Sin embargo, para un número cada vez mayor de miembros, ‘esperar’ ahora implica no recortar los tipos en absoluto este año. De forma un tanto sorprendente -dado el impacto potencialmente negativo a largo plazo de los aranceles sobre el crecimiento y el empleo-, la Fed ha reducido de dos a uno el número previsto de recortes de tipos en 2026”, añade Paolo Zanghieri, economista sénior de Generali AM (parte de Generali Investments).

¿Recortes en 2025?

En opinión de Ray Sharma-Ong, responsable de Soluciones de Inversión Multiactivos – Sudeste Asiático, de Aberdeen Investments, el gráfico de puntos de los miembros del Comité Federal del Mercado Abierto (FOMC) sigue proyectando dos recortes de tipos para 2025. Sin embargo, matiza, que se ha revisado la proyección para 2026 y 2027, y sólo se espera un recorte en cada uno de esos años. Además, Sharma-Ong considera que, dada la incertidumbre actual en torno a las perspectivas económicas y la política comercial, la Fed podría finalmente aplicar un solo recorte -o ninguno- este año, a diferencia de los dos recortes indicados en el gráfico de puntos para 2025.

“Esto se debe a la falta de claridad sobre la forma final de los aranceles y la evolución de las pausas arancelarias y las negociaciones comerciales. Estos acontecimientos siguen sin estar claros e influirán en los resultados económicos, inflacionistas, monetarios y en el sentimiento de los mercados”, señala el experto de Aberdeen Investments.

Según Simon Dangoor, responsable de Fixed Income Macro strategies de Goldman Sachs Asset Management, los miembros del FOMC siguen esperando que la mayor inflación a corto plazo sea en gran medida transitoria y su tolerancia al alza del desempleo sigue siendo baja. En consecuencia, afirma: “Esperamos que la Fed mantenga su postura en la reunión del próximo mes, pero creemos que podría abrirse una vía para reanudar su ciclo de relajación a finales de este año si el mercado laboral se debilita”.

Por su parte, Dan Siluk, responsable global de Short Duration & Liquidity y gestor en Janus Henderson, cree que esta decisión moderada de la Fed sí deja la puerta abierta a recortes de tipos en la segunda mitad de 2025. “La Fed está indicando claramente que no tiene prisa, pero que está preparada para actuar si la inflación sigue moderándose y se agrava la debilidad del mercado laboral. La revisión al alza de las previsiones de inflación podría moderar las expectativas de una flexibilización agresiva, pero el mantenimiento de la trayectoria de los tipos para 2025 tranquiliza a los mercados en cuanto a que la Fed sigue siendo flexible”, explica.

Además, considera que “los mercados esperarán ahora las preguntas y respuestas del presidente Powell para obtener más claridad sobre la función de reacción de la Fed, en particular sobre cómo sopesa los recientes datos de inflación moderada frente a los persistentes riesgos geopolíticos y relacionados con los aranceles”.

Las dudas

En cambio, otras firmas de inversión no ven tan claro estos futuros recortes. “Creemos que la Fed se mantendrá a la espera y no habrá cambios en los tipos de interés este año, pero prevemos recortes graduales de tipos el próximo año bajo la dirección de un nuevo presidente.

Los riesgos contrapuestos para el crecimiento y la inflación hacen que mantener los tipos estables siga siendo la opción lógica para la Fed este año. La revisión de la política monetaria de agosto podría provocar algunos cambios en el funcionamiento de la Fed, pero creemos que su impacto será limitado. El nombramiento del sucesor del presidente Powell tendrá mayor importancia. Bajo su dirección, creemos que el comité aprovechará la moderación de la inflación el próximo año como una oportunidad para empezar a avanzar hacia una política más neutral”, apunta George Brown, economista senior de Schroders.

A esta reflexión también se una la de Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, quien considera que la reiteración de Powell sobre que la economía sigue siendo lo suficientemente sólida tiene bastante peso, pese al impacto de la incertidumbre y los aranceles. “Como afirmó Jerome Powell, en última instancia, el coste derivado de los aranceles tiene que pagarse, y parte de él recaerá en el consumidor final. Sabemos que eso está por venir, y queremos ver estos efectos antes de hacer juicios de forma prematura. Esto implica que es improbable que la Fed reanude su ciclo de recorte de tipos, a menos que el mercado laboral se debilite repentinamente, al menos hasta septiembre”, señala Olszyna-Marzys.

Las claves de su decisión

Para Allison Boxer, economista de PIMCO, es clave que las revisiones de sus proyecciones económicas indiquen un panorama más incierto. “Los responsables de la Fed hicieron revisiones estanflacionarias a sus pronósticos económicos, con pronósticos medianos de inflación y desempleo aumentando, mientras que los pronósticos de crecimiento cayeron. Sus perspectivas implican que las dos partes de su doble mandato -estabilidad de precios y máximo empleo- se están moviendo en la dirección equivocada. Dada esta contradicción, las proyecciones mostraron que los funcionarios de la Fed estaban divididos sobre las perspectivas de las tasas de interés, con la mayoría dividida entre mantener las tasas sin cambios o recortar 50 puntos básicos (pb) para fin de año”, explica Boxer.

Las perspectivas de PIMCO para la Fed también ven caminos potenciales divididos en el futuro: con la Fed recortando gradualmente o no mucho si el mercado laboral demuestra ser resistente, y recortando de manera más significativa si el mercado laboral se debilita. “Teniendo en cuenta los recientes datos de empleo y el aumento de la incertidumbre, nuestro escenario base prevé un retorno a un ritmo gradual de recortes de tipos a finales de este año”, añade el economista.

Según la visión de Jean Boivin, responsable de BlackRock Investment Institute, desde hace tiempo, la Fed se enfrenta a un complicado equilibrio entre proteger el crecimiento y contener la inflación. “Powell afirmó que esperaba que los aranceles generaran una cantidad significativa de inflación en los próximos meses. Y aunque el escenario base de la Fed parece ser que los aranceles tendrán un impacto puntual sobre la inflación en lugar de uno duradero, está reconociendo claramente la posibilidad de que la inflación sea más persistente, dependiendo del tamaño y la duración de los aranceles, y ha revisado ligeramente al alza su previsión de inflación para los próximos años. Aun así, creemos que la Fed está subestimando la magnitud de las presiones inflacionistas futuras”, afirma Boivin.

Otro factor que algunas firmas creen que podría entrar en juego es el relevo al frente de la Fed, ya que a Powell le quedan 11 meses de mandato. “De cara a 2026, esperamos que los cambios en la cúpula de la Reserva Federal modifiquen aún más el panorama político. El mandato del presidente Jerome Powell finalizará el 15 de mayo de 2026, y se espera que se nombre un nuevo presidente. Los posibles sucesores, como Kevin Hassett, Kevin Warsh y Scott Bessent, se consideran más moderados y alineados con la agenda del presidente Trump a favor del crecimiento y los tipos de interés bajos. Además, cuatro de los doce miembros con derecho a voto del FOMC también rotarán el próximo año. Este cambio podría apoyar a la economía de cara a las elecciones de mitad de mandato previstas para el 3 de noviembre de 2026. En consecuencia, esperamos que los recortes de tipos previstos por la Fed para 2026 y 2027 evolucionen a medida que nos acercamos a 2026”, apunta Sharma-Ong.

La “gran transferencia de riqueza” está en marcha y los patrones a la hora de heredar están cambiando, lo que tiene importantes implicaciones para la distribución de la riqueza y los mercados financieros. Un estudio de Capital Group, firma especializada en inversiones activas que cuenta con aproximadamente 2,8 billones de dólares en activos bajo gestión, indica que las familias de alto patrimonio neto (HNW) de todo el mundo están acelerando la transferencia de riqueza a sus herederos.

El estudio encuestó a 600 personas de alto poder adquisitivo de Europa, Asia-Pacífico y EE.UU. para conocer su enfoque sobre el uso de la herencia y su propia planificación de la sucesión.

“Se estima que en las próximas décadas los baby boomers de Estados Unidos, Europa y los países desarrollados de Asia transferirán billones de dólares a las generaciones más jóvenes. Los Millennials y la Generación Z están recibiendo unas herencias mayores a una edad más temprana y podrían beneficiarse de los conocimientos del mercado y la perspectiva de inversión a largo plazo de un asesor financiero. En Capital Group, hemos creado asociaciones duraderas con gestores de patrimonios, basadas en la creencia de que un asesoramiento financiero experto y un fuerte rendimiento de las inversiones a largo plazo impulsan mejores resultados para los titulares de patrimonios y sus beneficiarios”, afirma Guy Henriques, presidente de distribución de Capital Group en Europa y Asia.

Atraer a la próxima generación de los grandes patrimonios

Según el estudio, casi la mitad del total de los encuestados (un 47%) heredó directamente de sus abuelos, y la mayoría (55%) recibió entre 1 y 25 millones de dólares. Los Millennials son más propensos a recurrir a las redes sociales y a los “finfluencers” en busca de asesoramiento sobre inversiones cuando heredan (27%) que a asesores financieros (18%). Además, el 65% de los herederos de la Generación X y de la Generación Millennial que participaron en el estudio afirman arrepentirse de cómo utilizaron el dinero de su herencia, y casi dos de cada cinco desearían haber invertido más.

En el caso de los españoles, son más propensos a invertir su herencia: un 37% frente al 33% de media mundial.

Maximizar el potencial de la herencia

Según un estudio reciente, tres cuartas partes de los encuestados afirman tener dificultades para comunicar sus planes de herencia, y la mayoría recurre a abogados (61%) o contables (49%) para gestionarlos, mientras que solo un 20% acude a asesores financieros.

Además, el 79% no especifica cómo debe utilizarse el capital heredado, lo que contribuye a que gran parte de ese dinero permanezca inactivo o infrautilizado: apenas el 22% se invierte en fondos y solo el 11% se destina a planes de pensiones.

Esta falta de estrategia se refleja en el descontento de los titulares: el 60% se muestra insatisfecho con el uso que dieron a su herencia, y un tercio lamenta no haber invertido lo suficiente. En España, el 54% de los grandes patrimonios desearía haber canalizado una mayor parte de su herencia hacia la inversión.

“Nuestro estudio revela que la mayoría de los titulares de estos patrimonios desearían haber utilizado su herencia de otra manera y haber invertido más. En Capital Group, nuestra misión es mejorar la vida de las personas mediante inversiones acertadas. Creemos que, si se plantean invertir parte de su capital recién adquirido, los particulares con grandes patrimonios podrían conseguir generar riqueza a largo plazo. Como empresa con 94 años de experiencia, nos hemos asociado con clientes para invertir a lo largo de varias generaciones, y a medida que los mercados suben y bajan, es importante recordar la importancia de permanecer invertido a largo plazo”, concluye Guy Henriques, presidente de distribución de Capital Group en Europa y Asia.

Mirad a vuestro alrededor y veréis que muchas cosas son el resultado de una combinación. ¿Dónde estaríamos si el oxígeno y el hidrógeno no se combinaran para formar el agua? ¿Quién desea volver a un mundo en el que las maletas pesadas no tenían ruedas?

En el mundo financiero, la combinación de diferentes estructuras a veces puede ofrecer a los inversores una inversión atractiva. A menudo, esto puede implicar una solución que combine clases de activos para ofrecer un perfil de riesgo y remuneración diferente, pero a veces también se trata de la estructura del propio vehículo.

En busca de lo previsible

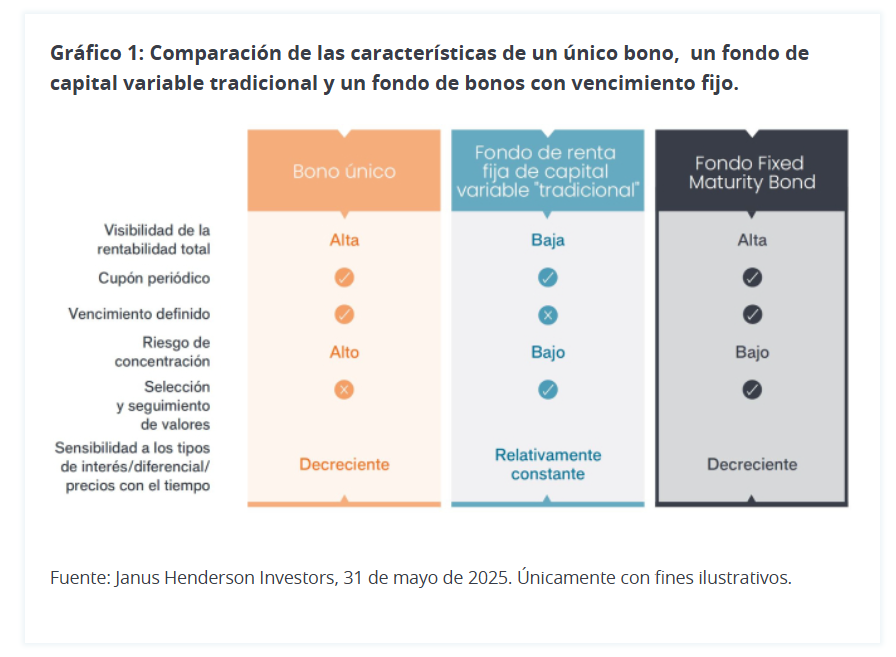

Muchos inversores ansían lo previsible. Ese es uno de los motivos por los que existe el mercado de renta fija. Al comprar un bono, un inversor básicamente presta dinero durante un período determinado y, siempre que el bono no incurra en impago, recibe rentas específicas durante el plazo del bono y su capital cuando finaliza el plazo (la fecha de vencimiento).

Los inversores valoran la previsibilidad de unas rentas constantes y la devolución del capital en una fecha de vencimiento estipulada que ofrece un único bono. Pero esto conlleva un alto grado de riesgo de concentración: ¿Qué sucede si el bono incurre en impago?

Por supuesto, un inversor podría recurrir a un fondo de renta fija, lo que reduciría el riesgo de un único emisor al diversificar una cartera de bonos y con la tranquilidad de que la cartera está gestionada por profesionales. Sin embargo, dichos fondos suelen ser de capital variable, por lo que el rendimiento del fondo puede variar con el tiempo y el valor del capital cuando el inversor decide desinvertir es menos seguro.

Aquí es donde entra en juego un fondo de bonos con vencimiento fijo. Combina las características fundamentales de un único bono (cupón periódico previsible y fecha de vencimiento fija) con las ventajas principales que ofrece un fondo (diversificación entre muchos bonos, junto con la selección de valores y la supervisión de profesionales de la inversión).

Un fondo de bonos con vencimiento fijo tiene una vida finita (normalmente entre tres y cinco años), por lo que los inversores saben cuándo esperar la devolución del capital. Además, como la mayoría de las inversiones se realizan durante el período de inversión inicial, esto ayuda a fijar los rendimientos, ofreciendo protección frente a posibles caídas de los tipos de interés. Esto ayuda a ofrecer visibilidad acerca de la rentabilidad potencial del fondo e implica que el riesgo de duración (sensibilidad a los tipos de interés) es bajo y disminuye conforme el fondo se aproxima a su vencimiento.

Los productos con vencimiento fijo están diseñados para mantenerlos hasta el vencimiento y los inversores deben estar preparados para seguir invertidos durante el plazo del fondo. Normalmente, para ayudar a proteger al resto de los inversores de la cartera, se aplica una comisión a cualquier inversor que reembolse su inversión antes de la fecha de vencimiento.

Factores clave

Al final, los elementos más decisivos para evaluar un fondo de bonos con vencimiento fijo son el nivel de generación de rentas y la sostenibilidad del cupón y del capital.

El riesgo de crédito y el riesgo de reinversión constituyen dos de las mayores amenazas para las rentas de un fondo de bonos con vencimiento fijo. Las pérdidas del crédito podrían poner en riesgo el nivel de rentas pagadas y la devolución del capital al vencimiento final, por lo que es importante contar con un gestor con gran experiencia en deuda. De igual modo, hay que tener en cuenta el riesgo de reinversión a medida que vencen los cupones y los vencimientos y hay que reinvertirlos más adelante durante el plazo del fondo, posiblemente con rendimientos más bajos. Para ayudar a reducir el riesgo de reinversión, un gestor puede mantener solo una pequeña proporción del fondo en bonos rescatables e invertir en bonos con vencimientos que se correspondan prácticamente con el plazo del fondo.

Ahí es donde resulta clave contar con un equipo de gestión con experiencia en la construcción y gestión de este tipo de carteras. Un análisis global puede ayudar a encontrar las mejores oportunidades, lo que puede implicar incluir algo de high yield junto coninvestment grade para aprovechar las ineficiencias de precios y mejorar el rendimiento.

Un enfoque dinámico

En Janus Henderson abogamos por un proceso de inversión más activo que el habitual enfoque de «comprar y mantener hasta el vencimiento», que podemos denominar «comprar y gestionar activamente». Se puede considerar como la combinación de dos elementos:

Componente de compra: se refiere al establecimiento de la cartera, fijando la base de una estrategia y el rendimiento objetivo. Aquí es donde entran en juego el acceso a inversiones adecuadas y el análisis fundamental de crédito.

Componente activo: se refiere a la continua supervisión y control de riesgos para asegurarse de que la cartera es sólida y sigue respondiendo a las expectativas.

Creemos que este enfoque de «comprar y mantener» es un factor de diferenciación potencial frente a los habituales fondos de bonos con vencimiento fijo. Al gestionar estos fondos, buscamos esencialmente la forma más eficiente y fiable de obtener un rendimiento constante para nuestros clientes a lo largo del tiempo. Crear una cartera de bonos sólida desde el primer momento es muy importante, pero las circunstancias cambian y, bajo nuestro parecer, la capacidad de ser dinámicos mediante nuestro enfoque más activo puede ser beneficiosa para evitar valores de deuda problemáticos y proteger los ingresos.

En conjunto, creemos que los fondos de bonos con vencimiento fijo pueden ofrecer a los inversores una atractiva combinación de rentas, diversificación y una fecha de vencimiento conocida.

Artículo escrito por James Briggs, gestor de Carteras del Equipo de Crédito Corporativo de Janus Henderson Investors.

Tomando las lecciones del modelo de tiempo compartido –que dejó decepcionado a más de algún inversionista–, la proptech chilena Legriaestá apostando al fraccionamiento para abrir las puertas de una segunda vivienda a las personas por una menor inversión. Con un modelo flexible y propiedades en una variedad de destinos en Chile, junto con algunos activos en Miami, la startup ha logrado conquistar a un puñado de fondos de venture capital reconocidos.

“Esto no es una plataforma de inversión”, aclara el CEO y fundador de la firma, Ignacio del Rio, en entrevista con Funds Society. “El porqué de Legria es dar el acceso a la segunda casa”, en sus palabras, en un contexto en que los ingresos han subido a un ritmo menor que el valor de las propiedades en las últimas décadas.

Los activos subyacentes en los que invierten los clientes de la plataforma son acciones de sociedades –SpA, en el caso de Chile; LLC, en EE.UU.– que son dueñas de las propiedades, así que están sujetas a la plusvalía del mercado inmobiliario, pero el servicio está orientado al uso.

“Está pensado en cómo flexibilizar y hacer cómodo el uso, sin que tengas que preocuparte de nada”, indica el ejecutivo, con tecnología orientada a la eficiencia y flexibilidad en la coordinación de los copropietarios.

Este modelo ha llamado la atención de nombres conocidos del mundo de los activos privados chilenos. Su primera ronda de capital –un levantamiento pre-seed– recaudó 4,3 millones de dólares, según el portal especializado en capital privado Crunchbase. Esta ronda incluyó diez inversionistas, incluyendo cinco fondos de venture capital locales: Chile Ventures, WeBoost, Genesis Ventures, Tantauco Ventures y Amarena Ventures.

Además, consiguieron financiamiento de capital de trabajo –fondeando, en su caso, su inventario de propiedades para fraccionar– con deuda privada, de la mano de Ameris Capital. Estos recursos, detalla Crunchbase, corresponden a 3,4 millones de dólares.

El modelo

“Si lo que haces es ocupar seis semanas al año una propiedad, o doce o tres, no tienes para qué ser dueño de las 52 semanas del año, con la propiedad completa. Mejor invierte un octavo del valor de esa propiedad, que es una inversión inmobiliarias sujeta a la plusvalía, y los otros siete octavos inviértelos en otra cosa”, explica Del Rio.

Para el empresario, la gran falla del modelo de tiempo compartido era la ausencia de un activo, ya que era de propiedad de un tercero. Los inversionistas contaban con sólo un contrato de uso de tiempo, que no podían salir a vender en el caso de querer salir.

En el casi de Legria, la figura legal es la de una sociedad que es dueña de la vivienda, de las cuales los clientes son copropietarios. “Es propiedad real. Tú te puedes morir y tu acción es heredable, o puedes vender tu acción y generar ganancia de capital”, indica el CEO de la startup.

Las sociedades se dividen en ocho acciones, por lo que cada activo puede tener un máximo de ocho propietarios entre los cuales dividir el uso de la propiedad. Eso les da derecho a seis semanas de estadía al año a cada acción.

Respecto a las propiedades, Del Rio comenta que los valores y características dependen mucho de la ubicación, pero en general apuntan al segmento de viviendas de calidad «de la media para arriba», dentro de cada sector. En Chile, por ejemplo, trabajan con propiedades de 10.000 UF (unos 406.800 dólares), con fracciones que parten de las 1.500 UF (61.000 dólares, aproximadamente).

En ese sentido, el ejecutivo explica que la firma va eligiendo prospectos de propiedades en las áreas donde ven más demanda de los usuarios. Dependiendo del interés, Legria adquiere las propiedades para fraccionarlas y gestionar el activo. Algunos destinos cotizados en territorio chileno en lo que ya operan son Zapallar, Puchuncaví, Pucón, Cachagua, Matanzas, Pichilemu, Ranco y Puerto Varas.

La plataforma

El sistema de Legria permite a sus usuarios dar distintos usos a sus fracciones. Los accionistas de las propiedades pueden utilizar sus estadías ellos mismos o arrendar, prestar o incluso intercambiarlas.

“Para que sea equitativo, determinamos que nadie se puede pasar de las seis semanas (en caso de tener una acción), para que nadie pase a llevar los derechos de otros”, explica Del Rio, agregando que también clasifican las estadías según el momento del año.

Para los activos en Chile –el fuerte de la compañía, de momento–, la plataforma funciona con paquetes de estadías semanales. Estas se dividen según la temporada en estadías altas, medias altas, medias y bajas. Estas clases se dividen equitativamente entre los accionistas del activo, detalla el CEO, para que todos tengan acceso a un período de alta demanda, como el verano austral.

En el caso de Miami, acota, el sistema funciona por día, ya que tiene una lógica turística distinta, con una temporada alta permanente.

Dentro de la plataforma, el sistema de agenda es un calendario abierto hasta dos años en el futuro, donde los usuarios pueden ir eligiendo las fechas que prefieren para vacacionar. En ese sentido, Del Rio enfatiza que la flexibilidad también es una prioridad para la startup, permitiendo a los usuarios cambiar y reagendar sus estadías, además de prestarlas, arrendarlas o intercambiarlas a terceros.

Además, el sistema contiene un mercado secundario, para que quienes quieran salir de su inversión puedan vender sus acciones.

Con todo, desde Legria recalcan que su sistema ayuda a una variable clave: la ocupación. “Le damos alta ocupación a un activo fijo. La segunda vivienda debe ser de los activos con peor uso que puede haber”, señala, incluso en el caso de activos que se venden para el arriendo.

En el caso de la proptech, sus propiedades tienen más de un 90% de uso. “Cuando el uso de un activo es tan alto, significa que el gasto por día de uso se minimiza”, subraya su CEO.

Después de haber pasado por la cadena de trámites del Congreso, la industria financiera colombiana ya estaba sondeando los alcances de la reforma previsional aprobada en el país. Ahora, sin embargo, la historia tomó un giro, con la Justicia fallando en contra de la entrada en vigencia de la ley y suspendiéndola hasta que se rehaga el cuarto trámite legislativo.

Ahora, según difundió en un comunicado la asociación local de administradoras de fondos de pensiones, Asofondos, los parlamentarios tienen 30 días hábiles para subsanar lo que Corte Constitucional calificó como un vicio de procedimiento, ya sea en sesión ordinaria, en extras o hasta en un nuevo período legislativo, si es necesaria una conciliación.

Este martes, en la sesión de sala plena de la Corte Constitucional, los magistrados tomaron la decisión unánime de suspender la entrada en vigencia de la Ley 2381 de 2024, que modifica el sistema de pensiones colombiano.

Ahora, con el freno puesto, el (nuevamente) proyecto de ley volverá al Congreso. Ahí, se someterá a discusión y votación en sesión plenaria la proposición sustitutiva que zanjó la decisión de la Corte Constitucional. El fallo respalda que se cometió un vicio en el cuarto trámite del proyecto, ya que no se votó la proposición sustitutiva presentada por la representante María del Mar Pizarro, junto con otros parlamentarios.

Próximos pasos

Así, los representantes deberán rehacer este paso. Además, según detalló Asofondos, el hecho de que se trata de una proposición sustitutiva significa que requiere un mínimo de tres horas de debate. Y los días hábiles empiezan a correr a partir de que la Corte publique oficialmente el Auto del asunto.

“Como la decisión de la Corte modificó la ponencia original, se debe corregir el texto y recolectar firmas. Solo cuando eso haya sucedido se procederá a la notificación oficial a la Cámara de Representantes y a partir de esa notificación es cuando empezaría a correr el término”, indicaron desde la gremial.

Después de eso, el presidente de la Cámara deberá rendir un informe a la Corte Constitucional. Sólo cuando la instancia judicial se “pronuncie definitivamente sobre la constitucionalidad” de la ley, se determinará si es constitucional.

Mientras esto no suceda, enfatizaron, la reforma no podrá entrar en vigor.

En el caso de que la proposición sustitutiva sea negada, también es posible que se rehaga el cuarto debate en la Plenaria de la Cámara y que haya cambios que requieran conciliación. Para este proceso, informó Asofondos, el plazo es de toda la legislatura. Es decir, entre el 20 de julio de 2025 y el 20 de junio de 2026.

Así, las normas de la reforma –con las excepciones de los artículos 12, sobre selección de ACCAI, y 76, sobre oportunidad de traslado, que siguen produciendo efectos– quedan suspendidas hasta que se zanje el asunto de la constitucionalidad.

La visión de las gestoras

“Las administradoras de fondos de pensiones y Asofondos entendemos que las mencionadas excepciones se entienden como: (1) que las ACCAI continúan existiendo, a la espera de que se perfeccione la ley y esta entre en vigor; (2) los traslados efectuados en el marco de la ventana de oportunidad de traslado se consideran en firme, y (3) este mecanismo continúa habilitado”, indicó la gremial –que representa a las AFPs Colfondos, Porvenir, Protección y Skandia– en su nota de prensa.

En esa línea, el presidente de la entidad, Andrés Velasco, destacó el momento del fallo. “Resaltamos la importancia de que la Corte Constitucional haya decidido antes de la programada entrada en vigor de la ley 2381, el próximo 1ro de julio. Esto evita complicaciones operativas y jurídicas”, indicó.

El dirigente gremial agregó: “Entendemos que el trámite del, ahora nuevamente, proyecto de ley, retorna a la Cámara para surtir último debate. En ese escenario, las administradoras y el gremio continuarán contribuyendo a la búsqueda del mejor sistema pensional para los trabajadores colombianos”.

Velasco concluyó con que la entidad estará atenta a la comunicación del Auto con el que la Corte Constitucional hace oficiales sus decisiones. Este documento, dijo, les permitirá “formar una expectativa sobre cuáles podrían ser los tiempos que tomarán los trámites que hacen falta para perfeccionar el proyecto de ley de reforma pensional, y cuándo se podrían dar los siguientes pasos”.