Novia Global, proveedor internacional, ha anunciado el lanzamiento de Novia Global Europe. Se trata de una nueva plataforma autorizada por MiFID II que ofrece a los asesores financieros de toda la UE acceso a una forma más transparente, centrada en el servicio y eficiente de gestionar inversiones transfronterizas.

Con sede en Chipre y regulada por la Comisión de Valores y Bolsa de Chipre (CySEC), sus responsables explican que “esta nueva plataforma representa un hito importante en el compromiso de Novia Global de apoyar a los asesores internacionales, ofreciendo una experiencia fiable y transparente respaldada por solidez regulatoria y un servicio de alta calidad”. En concreto, destacan que la plataforma está diseñada para abordar los principales desafíos y complejidades del panorama asesor internacional, incluyendo cuestiones regulatorias, jurisdiccionales y fiscales.

Novia Global Europe está liderada por Antonis Papaioannou, director general, y ofrece acceso a una amplia gama de fondos, gestores discrecionales y carteras modelo, todo ello a través de una plataforma digital regulada por CySEC. Opera dentro del marco normativo de la UE, lo que proporciona a los asesores la confianza necesaria para ofrecer soluciones de inversión transfronterizas conformes a la regulación.

“No lanzamos Novia Global Europe para hacer lo mismo que los demás. Lo hicimos para facilitar la vida a los asesores y ofrecer la experiencia de plataforma que llevaban tiempo pidiendo: una construida en torno al servicio, la transparencia y la confianza. Los asesores que operan en la UE quieren plataformas que ofrezcan simplicidad, rapidez, soporte y que les permitan mantener el control. Se trata de darles la confianza para centrarse en sus clientes, no en el papeleo. Eso significa supervisión clara, acceso en tiempo real a las carteras y un equipo que realmente los respalde”, ha señalado Steve Andrews, CEO de Novia Global.

Por su parte, Antonis Papaioannou, director general de Novia Global Europe, ha añadido: “Hemos lanzado algo verdaderamente centrado en las necesidades del asesor. Con un equipo con base en Chipre y una licencia CySEC, estamos eliminando fricciones y permitiendo a los asesores trabajar de forma más eficiente en toda Europa”.

Este lanzamiento llega tras un año clave para Novia Global Group, que incluyó haber superado los 2.000 millones de libras esterlinas en activos bajo administración, la apertura de su oficina representativa en Dubái, y ahora una presencia permanente en Europa.

En este 2025, las organizaciones han aumentado el riesgo de sufrir fallos agudos en la cadena de suministro como resultado de las crecientes tensiones geopolíticas globales y las estrategias comerciales proteccionistas, según un nuevo informe publicado por Marsh Según indica su análisis, además de los riesgos asociados con la reconfiguración del comercio global y la geopolítica, el informe concluye que las dinámicas de mercado y políticas cambiantes presentan tanto desafíos como oportunidades para las organizaciones en la transición energética, especialmente en relación con los mercados de créditos de carbono (CCMs) y los intercambios de deuda por naturaleza (DFNSs).

Una de las conclusiones que arroja el informe es que las organizaciones que comercian con países conectores para eludir controles comerciales existentes o anticipados, o que tienen proveedores que hacen lo mismo, pueden estar más expuestas a interrupciones inducidas por políticas comerciales en los meses y años venideros. «Como resultado del deterioro de las relaciones entre los principales socios comerciales, los gobiernos también pueden imponer barreras comerciales a los bienes provenientes de países conectores, especialmente aquellos que incluyen componentes del país originalmente objetivo, lo que podría crear una volatilidad significativa en la cadena de suministro global», matizan.

¿Qué pueden hacer las empresas?

Para mejorar su resiliencia ante los choques en la cadena de suministro derivados del actual panorama geopolítico, el informe recomienda que las organizaciones revisen el compromiso de China con su estrategia comercial y los objetivos subyacentes de la política comercial de EE. UU., y consideren hasta qué punto se mantendrá el modelo de conector actual, en relación con sus modelos de negocio.

El Informe de Riesgo Político afirma que las dinámicas de mercado y políticas cambiantes presentan tanto desafíos como oportunidades en la transición energética, resonando con los hallazgos del Informe de Riesgos Globales 2025 del Foro Económico Mundial, en el que los riesgos ambientales dominan el horizonte de 10 años.

Si bien los CCMs globales dieron un gran paso adelante en la COP29 y los DFNSs también han ganado impulso, persisten desafíos en ambos, respecto al riesgo político y la posibilidad de incumplimiento. Además, las crecientes obligaciones de cumplimiento climático, especialmente aquellas que provienen de nuevas regulaciones de la Unión Europea, pueden presentar desafíos de riesgo operativo para las organizaciones.

“Los riesgos aumentados en torno a la economía, la geopolítica y el cambio climático están creando un entorno operativo increíblemente complejo, diferente a cualquier otro que las organizaciones hayan experimentado en décadas. Aquellos que desarrollen su capacidad para comprender, evaluar y mitigar los riesgos que enfrentan sus operaciones probablemente estarán mejor posicionados para identificar oportunidades donde otros solo pueden ver ambigüedad y obtener una ventaja competitiva en estos tiempos inciertos”, señala Robert Perry, líder global de Riesgos Políticos y Crédito Estructurado de Marsh Specialty, a la luz de estas conclusiones.

Durante décadas, la famosa cartera 60/40, que reparte la inversión entre 60% en acciones y 40% en bonos, fue considerada el modelo estándar de diversificación para inversionistas conservadores y moderados. Pero los tiempos han cambiado, y con ellos, los fundamentos que sostenían esta estrategia. Un reciente informe publicado por Candriam pone en duda la eficacia actual de este modelo tradicional frente a un panorama económico marcado por una inflación volátil, tasas de interés persistentemente elevadas y crecientes tensiones geopolíticas. Además, apuntan la relevancia de incluir en las carteras activos alternativos.

Aunque las acciones tuvieron un buen desempeño en 2023 y 2024 impulsadas por la moderación de la inflación, las expectativas a futuro son más modestas. Las tasas de interés siguen siendo un freno para las valoraciones bursátiles, mientras que los bonos continúan ofreciendo rendimientos reducidos y menor capacidad de protección. La consecuencia: la ruptura del equilibrio que hacía del 60/40 un modelo confiable para enfrentar escenarios adversos.

El estudio subraya que, a pesar de sus buenos resultados históricos en las últimas dos décadas y media, el perfil de riesgo del 60/40 ha generado serias preocupaciones. Una cartera asignada de manera nominal con esta proporción ha mostrado una correlación cercana a 1 con el mercado accionario, lo que la convierte, en la práctica, en un reflejo del comportamiento de las acciones. Esto implica que en momentos de crisis, como en 2008 o durante el desplome de los mercados por la pandemia en 2020, el 60/40 no ofreció la protección que muchos esperaban. Para la mayoría de los inversionistas, pérdidas superiores al 30% no son aceptables, lo que plantea la urgencia de revisar el modelo y buscar fuentes adicionales y más resilientes de diversificación.

El documento, firmado por Johann Mauchand, Pieter-Jan Inghelbrecht y Steeve Brument, propone una nueva fórmula para restaurar la diversificación y mejorar el perfil riesgo-retorno de las carteras: la estrategia 40/30/30, que incluye activos alternativos como tercer componente clave.

Aumentando la Resiliencia de la Cartera: El Enfoque 40/30/30

Para Candriam, la respuesta está en diversificar más allá de los instrumentos tradicionales. La propuesta: sustituir el 30% de una cartera 60/40 por activos alternativos, utilizando como referencia el índice Credit Suisse Hedge Fund Index. El resultado, según el análisis histórico, es contundente: mayores retornos, menor volatilidad y mejor protección ante caídas.

La nueva cartera 40/30/30, compuesta por 40% acciones, 30% bonos y 30% alternativos, mostró una mejora del 40% en su ratio de Sharpe, métrica que evalúa el rendimiento ajustado por riesgo. Incluso usando una asignación pasiva basada en índices, los beneficios fueron significativos.

Trazando una Nueva Dirección

El estudio de Candriam advierte sobre un aspecto crucial que muchos inversionistas pasan por alto: no todos los activos alternativos son iguales, ni funcionan del mismo modo ante distintas condiciones de mercado.

El uso de índices amplios como referencia resulta útil como punto de partida, pero también evidencia un desafío estructural: el universo de fondos de cobertura y estrategias alternativas es inmensamente diverso, y su rendimiento puede variar significativamente. La diferencia entre elegir adecuadamente o no qué tipo de alternativo incluir en una cartera puede tener un impacto decisivo en el resultado final.

Para abordar este problema, Candriam propone un marco de asignación funcional, diseñado para ir más allá del simple agrupamiento de activos bajo la etiqueta de “alternativos”. En lugar de tratar estas estrategias como un bloque homogéneo, la firma sugiere clasificarlas según el rol funcional que desempeñan dentro de una cartera, dividiéndolas en tres grandes categorías:protección ante caídas, generación de retornos no correlacionados o captura de potencial alcista.

Esta segmentación permite construir carteras más resilientes y eficientes, ajustándolas dinámicamente según el entorno económico. La clave, según Candriam, está en una asignación activa y centralizada que responda a los cambios del mercado en tiempo real.

Implicaciones para la asignación de activos

Candriam concluye que adoptar este enfoque más flexible y funcional puede mejorar los resultados en tres dimensiones esenciales: mayores retornos, menor riesgo y caídas más controladas. Para lograrlo, recomienda dos acciones simples pero potentes: seleccionar activos alternativos que cumplan uno de los tres roles definidos y rebalancear dinámicamente la cartera según el contexto macroeconómico.

La conclusión del informe es clara: el modelo 60/40 no está muerto, pero sí necesita una revisión profunda. En un entorno cada vez más incierto, la inclusión estratégica de activos alternativos podría ser la clave para construir carteras verdaderamente diversificadas y preparadas para el futuro.

En lo que va de año, el oro ha subido un 25%, el dólar ha caído un 10% y la renta variable estadounidense cotiza plana, mientras que la renta variable emergente ha avanzado un 10%, en un contexto de fuerte volatilidad y baja correlación entre activos. Para Matthew Beesley, CEO de Jupiter AM, estos números son una gran evidencia de las oportunidades que están brindando los mercados para los gestores activos, oportunidades que Jupiter está dispuesta a capturar de muchas maneras posibles.

Funds Society ha conversado con Beesley en el marco del evento celebrado recientemente por la firma en Lisboa para festejar su 40 aniversario, pero también para sentar las bases de cómo será el futuro de la compañía: “El rol de la gestión activa ha cambiado significativamente durante los últimos 40 años. Ser un negocio que ha sobrevivido este tiempo es un gran logro, no todos los negocios lo hacen”, reflexiona Beesley. El CEO afirma, en varios momentos de la conversación, que la industria se está dirigiendo hacia “la era dorada de la gestión activa”. “Y después de 40 años de historia”, remacha, “estamos realmente bien posicionados para capturarla”.

Jupiter debutó en bolsa en 2010, por lo que este año también celebra su 15º aniversario como compañía cotizada. “Lo bueno de ser una compañía que cotiza en bolsa es que las cuentas son públicas. Y lo que se puede ver es que hoy nuestro negocio es muy rentable, tenemos un balance muy fuerte. Generamos mucho efectivo”, asegura Beesley. “Los clientes deben confiar en que seguiremos existiendo otros 40 años gracias a la solidez de nuestro modelo de negocio”, añade.

¿Están los clientes dispuestos a volver a pagar por el valor añadido de la gestión activa?

Necesitamos como industria reconocer que no hemos hecho un buen trabajo en explicar por qué la gestión activa tiene un papel que jugar en las carteras de los clientes. Francamente, la gestión de activos es una industria competitiva, con un exceso de oferta. Además, existen productos sustitutivos en la forma de gestión pasiva con un precio inferior. Por tanto, lo que necesitamos hacer como industria es asegurarnos de que ofrecemos un precio atractivo en relación con ese producto sustitutivo. Eso implica comisiones más bajas, pero también hacer visible el valor que añadimos como gestores activos.

Sin embargo, el desafío puede venir de los clientes que prefieran mantenerse a la espera, porque hasta ahora mantenerse en la gestión pasiva ha sido lo correcto. Creo que podría llevar tiempo a algunos clientes hacer esa rotación de pasivo a activa. El riesgo que implica es que podrían perderse una era dorada de retornos generados por la industria de gestión activa. Además, los clientes que hoy están comprando estrategias pasivas están comprando carteras muy concentradas. Asimismo, no tiene sentido invertir de forma pasiva en algunas clases de activo por su propia naturaleza, como en la renta fija o la renta variable emergente.

¿Cómo se posiciona Jupiter AM en este contexto desafiante?

Nuestra marca, nuestro negocio, es conocido por ser activos y estar diferenciados. No hacemos de todo. No hacemos gestión pasiva, sólo activa. Y, en la gestión activa, no cubrimos todas las clases de activo. Por ejemplo, no invertimos en small caps japonesas, pero sí en large caps, y lo hacemos de una forma distinta a la de nuestros competidores, porque tenemos una estrategia que combina crecimiento y rentas y que genera una cartera de renta variable nipona muy diferente a la de nuestros comparables. Por tanto, quiero que los clientes sepan que somos activos y diferenciados.

¿Dónde está el reto en la construcción de carteras más diversificadas en el entorno actual?

Vivimos en un mundo en el que una sola declaración del presidente de los EE.UU. en X puede cambiar la dirección de las bolsas o los bonos. No es un lugar muy cómodo para muchos inversores hoy en día. En este contexto, vemos dos tendencias claras en los mercados. La primera es que los clientes están rotando sus activos desde EE.UU. o pensando en hacerlo. La segunda, que los clientes están cuestionando tener solo asignaciones a acciones y bonos, es decir, la cartera 60/40. En uno de cada cinco años, esa asignación no ha funcionado; tiene sentido entonces pensar en añadir estrategias alternativas al mix de cartera.

Nuestro foco es sobre las estrategias alternativas líquidas. Tenemos tres estrategias que han jugado esta oportunidad realmente bien: un fondo de renta variable global de retorno absoluto, un fondo de renta fija de retorno absoluto, y una estrategia que invierte en oro y plata. Estos alternativos líquidos están captando cada vez más la atención de nuestros clientes.

¿Cómo está innovando Jupiter con sus estrategias?

Nuestro trabajo consiste en pensar qué quieren los clientes de nosotros. La innovación no es simplemente reaccionar a las necesidades de los clientes. Hay dos maneras de innovar: o con nuevas estrategias – y aquí mantenemos la mente muy abierta-, o con nuevas estructuras. En los comienzos de Jupiter, solo había dos maneras de obtener acceso a la gestión: o con un fondo, o con un mandato. Hoy hay muchas más maneras de acceder a las ideas de inversión de nuestros equipos: cuentas separadas, gestión delegada de carteras modelo, gestión como marca blanca… También hemos lanzado un ETF activo este año, y pensamos que en los próximos años la tokenización también será relevante.

¿En qué áreas quiere crecer Jupiter geográficamente?

Reino Unido sigue siendo el 67% de nuestro negocio actualmente. Estamos en el top 10 británico. Fuera, nuestro negocio está mucho menos reconocido, por lo que tenemos una oportunidad mucho mayor partiendo de una base más pequeña. Reino Unido sigue siendo muy importante para nosotros, pero hay tres partes del mundo en las que estamos muy enfocados: Europa, donde tenemos una presencia significativa en Italia, Suiza, Alemania, Suecia y España. También tenemos una presencia fuerte en Latinoamérica, donde trabajamos con una serie de socios reconocidos y respetados; actualmente tenemos más de 2.000 millones de dólares en dinero de nuestros clientes latinoamericanos. Y, en Asia, tenemos presencia física en Hong Kong y Singapur; este año obtuvimos una licencia para acceder al mercado retail en este último. Donde no estamos presentes es en EE.UU. No es un área “core” para nosotros.

¿Qué fuentes de crecimiento va a perseguir su firma?

Tenemos muchas oportunidades de crecimiento orgánico. Todo lo que hacemos puede seguir creciendo desde el momento actual, y tenemos plena capacidad disponible para lograrlo. Dicho esto, puede que aparezcan oportunidades inorgánicas para complementar ese crecimiento orgánico. Tenemos un balance fuerte y exceso de capital, y estoy muy abierto a la idea de incorporar nuevo talento inversor por la vía inorgánica. Pero es muy difícil anticipar cuándo puede suceder. Estoy siendo muy reflexivo y cuidadoso con esto, estoy muy enfocado en la escala.

Como compañía cotizada, la escala es muy importante, pero no tiene que ver tanto con el tamaño como con cuántos ingresos generas en relación con tus costes. Creo que hemos hecho un buen trabajo en la gestión apropiada de nuestra base de costes y, al hacerlo, hemos invertido también en nuestro negocio. Por tanto, no se trata solo de gastar dinero, sino de reasignarlo para ayudarnos a invertir y crecer.

Lleva tres años de CEO. ¿Qué cambios ha impulsado durante su mandato?

He estado muy enfocado en modernizar y hacer relevantes nuestras capacidades de inversión. Hemos reducido la gama de productos, asegurándonos de que todo lo que hacemos es activo y diferenciado. También he dedicado estos tres años a pensar en la innovación, para llevar esas estrategias a las manos de nuestros clientes. Es por eso, por ejemplo, que hemos lanzado un ETF activo este año y estamos valorando lanzar otro en un futuro cercano.

Por tanto, he estado muy enfocado en preparar al negocio para los próximos 40 años, en un entorno desafiante para la industria dadas las presiones sobre los costes. Así, la otra gran medida que he tomado es asegurarnos de que gestionamos adecuadamente nuestra base de costes. Esto nos ha permitido ser muy agresivos en la inversión en nuestra propuesta al cliente: no solo en las estrategias de inversión sino en la experiencia de cliente. Queremos ser digitales y utilizar la tecnología, pero con una estructura que dé la respuesta a las necesidades individuales de los clientes.

Por otra parte, Jupiter siempre ha sido una organización muy inversión-céntrica. Nuestro talento de inversión está en el corazón de la organización. Estamos abiertos a incorporar nuevos equipos a nuestro negocio para ayudarnos a crecer. Pero estoy muy orgulloso no solo del talento que hemos atraído a la firma, sino también en el que hemos retenido. Queremos que los gestores quieran trabajar para Jupiter por el entorno de trabajo que proporcionamos. Estamos atrayendo al mejor talento de Reino Unido e internacional no solo del lado gestor, sino para toda la compañía.

La Asociación Brasileña de Entidades de Previsión Complementaria Cerradas (Abrapp) celebrará el 46.º Congreso Brasileño de Pensiones Privadas (CBPP) los días 22, 23 y 24 de octubre. El encuentro se realizará en formato híbrido, presencialmente en el Transamerica Expo Center de Sao Paulo, con transmisión en línea a través de una plataforma cerrada.

Con un promedio anual de más de 4.000 participantes, el CBPP es el punto de encuentro de los principales líderes y tomadores de decisiones del sector, consolidándose como el mayor evento de pensiones privadas de América Latina. En esta edición de 2025, el tema central será “Pensión de Impacto: Inclusión y Protección Social”.

Esta edición ofrecerá debates que anticipan las tendencias de longevidad para las nuevas generaciones, además de experiencias inmersivas y diversas presentaciones. Habrá paneles simultáneos, conferencias técnicas, una gran sesión, sesiones de análisis, sesiones plenarias y charlas.

El evento abordará temas como políticas públicas para la universalización de las pensiones privadas, envejecimiento activo y el mercado de la longevidad, Inteligencia Artificial (IA) y la revolución de los procesos de trabajo tradicionales, autonomía financiera a través de la tecnología digital, cómo acercar las pensiones a todos, comunicación estratégica, liderazgo, la narrativa del nuevo sistema de pensiones, soluciones de pensiones inclusivas, eficiencia y escala, entre otros.

Durante los tres días del programa, los participantes tendrán la oportunidad de seguir debates que conectan el mercado, los fondos de pensiones y el gobierno. Estos debates ofrecerán una visión integral de los principales desafíos y oportunidades del sistema de pensiones privado en Brasil.

LinkedInPilar Quintas, Head of Real Estate de Toesca Asset Management

Trayendo consigo una amplia trayectoria ligada a los activos alternativos, Pilar Quintas tiene una nueva casa de inversión: Toesca Asset Management. La gestora boutique reclutó a la ejecutiva para liderar sus inversiones inmobiliarias, luego de que un cambio interno dejara a Augusto Rodríguez enfocado en el frente de inversiones agrícolas.

Rodríguez informó a su red profesional de LinkedIn de la llegada de Quintas a la gestora, anunciándola como su reemplazo. Así, la ejecutiva pasaría a ocupar el cargo de Head of Real Estate.

Según detalló el medio local Diario Financiero, la profesional llegó a la firma como portfolio manager, haciéndose cargo de los seis fondos inmobiliarios de Toesca, que invierten en activos residenciales y comerciales en Chile, España y Estados Unidos.

Este cambio marca un nuevo capítulo en la carrera de Quintas, que se ha extendido a lo largo de las últimas dos décadas. Este año, en mayo, fue elegida para el directorio de LVM Casa de Valores, el joint venture de las chilenas LarrainVial y AMM Capital en Panamá, para aportar su experticia en desarrollo de negocios.

Durante los últimos años, la profesional ha estado dedicada a los negocios de activos alternativos en distintas casas de inversión, ocupando una variedad de cargos. Entre ellos destacan haber trabajado como vicepresidenta de Deuda Privada y Head de Estructuración Regional para Chile, Perú y Colombia en SURA Investment Management; gerenta de Deuda Privada en Venturance Alternative Assets; y Head de Deuda Privada y portfolio manager de los fondos inmobiliarios en la AGF de Grupo Security.

Además de un par de años dedicada a la asesoría independiente, Quintas también tuvo una trayectoria en la banca, en el área de riesgos, también asociada al mundo inmobiliario. En 2003 llegó a Banco de Chile, donde trabajó como subgerente de Riesgo de Empresas Inmobiliarias y Constructoras hasta su salida, en 2014.

Liderazgo en negocios forestales

“Después de casi 20 años dedicado a inversiones inmobiliarias, primero en Celfin, luego BTG y ahora en Toesca, y los últimos 4 años con dos sombreros (inmobiliario y agrícola), a partir de ahora voy a dedicarme full-time a las inversiones agrícolas”, escribió Rodríguez a su red profesional.

Así, el ejecutivo queda a cargo de los negocios agrícolas de Toesca, concentrados en la estrategia Farmland. Esta arista de negocios, según consigna la web institucional de la gestora, consiste en invertir en proyectos de agricultura regenerativa “que aprovechen las ventajas competitivas de Chile y la región en el mercado mundial de exportación de fruta”.

A la fecha, señalan desde Toesca, la estrategia Farmland ha recaudado más de 55 millones de dólares. De momento, la cartera se concentra en el Fundo Los Monos, un predio de 350 hectáreas ubicado en la Región del Maule y enfocado en la producción de cerezos, duraznos, ciruelos y nectarines.

Ahora, el objetivo de Rodríguez, según describió, es convertir a la gestora boutique en “un referente en Chile y Latinoamérica en esta estrategia”, trabajando en conjunto con su aliada Astarte Capital Partners, una gestora basada en suelo británico que dedicada a la inversión en activos reales y capital natural.

Antes de llegar a Toesca, en enero de 2017, el profesional trabajó en BTG Pactual Chile, donde alcanzó el cargo de Head of Real Estate. Ahí, llegó con la compra de Celfin Capital por parte del banco de inversiones brasileño. Anteriormente, se desempeñó como FR&R (Financial Restructuring & Recovery) Relationship Bank en ABN AMRO, según consigna su perfil de LinkedIn.

El 2 de abril último, un Donald Trump eufórico anunció que Estados Unidos imponía aranceles aduaneros a todo el planeta. En ese mismo mes, los bonos del Tesoro experimentaron semanas de volatilidad histórica, y los inversores extranjeros vendieron un total neto de 40.800 millones de dólares en bonos y pagarés de EE.UU. con vencimiento a más de un año, la mayor cantidad vendida desde diciembre. Los datos se desprenden del último informe del Tesoro.

Una parte de esa liquidación fue compensada con la compra de 6.042 mil millones por parte de bancos centrales internacionales extranjeros, según un reporte de Barron’s. De esta manera, las tenencias extranjeras totalizaron más de 9 billones de dólares en el mes, en la segunda cifra más alta registrada.

Los bonos del Tesoro experimentaron una ola de ventas histórica en abril, con el rendimiento a 30 años registrando su mayor ganancia semanal desde 1987, mientras que la ganancia semanal del rendimiento a 10 años fue la mayor desde el final de la recesión de 2001, según Dow Jones Market Data.

Las estimaciones recientes indican que los extranjeros poseen alrededor del 30% de la deuda del Tesoro en manos del público, frente a casi el 50% en 2008. El mercado de deuda pública estadounidense tiene un valor de 28,6 billones de dólares. Las tenencias extranjeras han experimentado un aumento casi constante desde 2022. Japón y el Reino Unido son los mayores tenedores, seguidos por China. Los dos primeros países aumentaron sus tenencias en abril, mientras que China las redujo.

“El estatus de refugio de estos activos se cuestiona cada vez más, y nuestros datos reflejan claramente esta tendencia”, dijo John Velis, estratega macroeconómico para América de BNY, según un artículo de Market Watch.

Según datos de BNY, en ocho de los últimos once días de negociación desde el 4 de abril se registraron ventas extranjeras. El rendimiento de los bonos del Tesoro a 10 años casi alcanzó el 4,5 % el 11 de abril, cuando los extranjeros se retiraron del mercado, de acuerdo a la misma fuente.

A la política comercial de Trump se unen otros factores que explican estos movimientos en el mercado de bonos estadounidense. Para el director de tasas globales de J.P. Morgan, Jay Barry, los fondos de cobertura realizaron grandes apuestas apalancadas a principios de la primavera que se vieron obligados a deshacer, lo que podría ser una razón para la ola de ventas. Los inversores también podrían estar simplemente reajustando sus carteras, ya que la confianza del mercado en activos internacionales, como los bonos del gobierno alemán, ha mejorado.

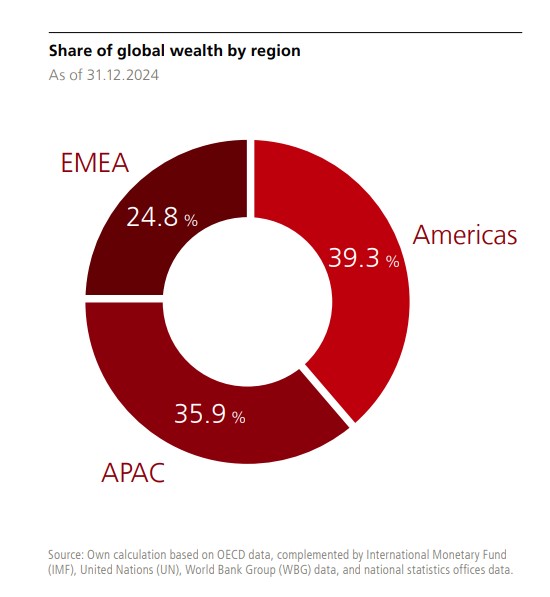

El panorama de la riqueza mundial siguió evolucionando en un año marcado por los cambios en la coyuntura económica. Según la edición de 2025 del UBS Global Wealth Report, ésta aumentó del 4,6% de forma dinámica tras haber registrado un crecimiento del 4,2% en 2023, por lo que mantuvo la tendencia al alza.

Las conclusiones del informe indican que el ritmo de crecimiento fue bastante desigual, siendo Norteamérica la región que más contribuyó, mientras que el continente americano en su conjunto representó la mayor parte del incremento: más del 11%. “La estabilidad del dólar estadounidense y el dinamismo de los mercados financieros contribuyeron decisivamente a este crecimiento”, matiza el documento.

En cambio, la región Asia-Pacífico (APAC, por sus siglas en inglés) y la que engloba a Europa, Oriente Medio y África (EMEA, por sus siglas en inglés) quedaron rezagadas, con tasas de crecimiento inferiores al 3% y al 0,5%, respectivamente.

Principales tendencias

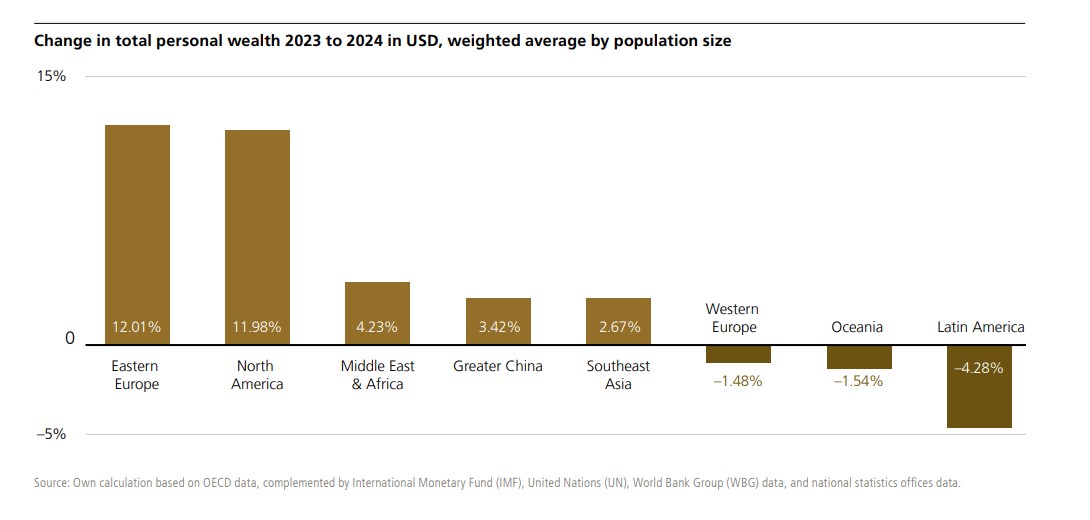

Si nos centramos las tendencias geográficas, el informe observa que los adultos de Norteamérica fueron, en promedio, los más ricos (593.347 dólares) en 2024, seguidos por los de Oceanía (496.696 dólares) y los de Europa occidental (287.688 dólares), mientras que en Europa oriental se registró el crecimiento más rápido de la riqueza media por adulto, con más del 12%.

Sin embargo, medido en dólares estadounidenses y en términos reales, más de la mitad de los 56 mercados de la muestra no solo no contribuyeron al crecimiento mundial el año pasado, sino que vieron disminuir la riqueza media por adulto. A pesar de ello, Suiza volvió a encabezar la lista de patrimonio medio por adulto en cuanto a mercados individuales, seguida de Estados Unidos, la región administrativa especial de Hong Kong y Luxemburgo. Destaca que Dinamarca, Corea del Sur, Suecia, Irlanda, Polonia y Croacia registraron los mayores aumentos de la riqueza media, todos ellos con tasas de crecimiento de dos dígitos (en moneda local).

Otro dato llamativo del informe es que el número de millonarios en dólares aumentó un 1,2% en 2024, lo que supone un incremento de más de 684.000 personas con respecto al año anterior. De nuevo, EE.UU. destaca sumando más de 379.000 nuevos millonarios, es decir, más de 1.000 al día. “Estados Unidos, China continental y Francia registraron el mayor número de millonarios en dólares y solo EE.UU. albergó casi el 40% del total mundial de millonarios”, indican las conclusiones.

Desde UBS apuntan que, en los últimos 25 años, se ha producido un aumento notable y constante de la riqueza en todo el mundo, tanto en el conjunto, como en cada una de las principales regiones. De hecho, la riqueza total ha aumentado a una tasa de crecimiento anual compuesta del 3,4% desde 2000. “En la década actual, la franja de patrimonio inferior a 10.000 dólares ha dejado de ser la más grande de la muestra, ya que ha sido superada por la franja inmediatamente superior, entre 10.000 y 100.000 dólares”, comentan.

En los próximos cinco años, las previsiones del informe sobre la riqueza media por adulto apuntan a un persistente crecimiento, que estará liderado por Estados Unidos, así como por China y su área de influencia (Greater China), América Latina y Oceanía.

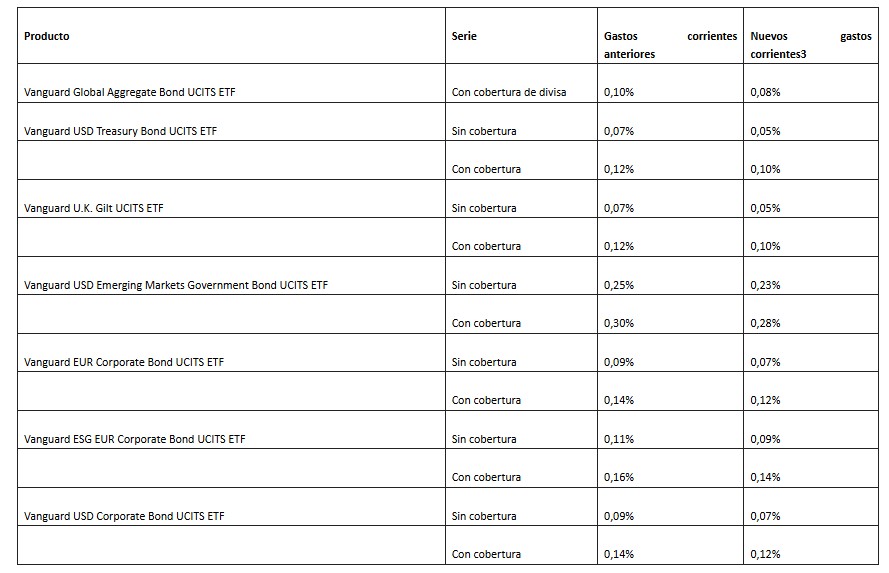

Vanguard ha anunciado la reducción de comisiones en siete de sus fondos cotizados (ETFs) de renta fija disponibles para inversores europeos, con efecto a partir del 1 de julio de 2025. Según explica la firma, esta medida refuerza el compromiso de Vanguard de que invertir en renta fija sea más accesible, especialmente en un contexto en el que los bonos desempeñan un papel cada vez más relevante en las carteras de los inversores.

«El mercado de bonos es actualmente el doble de grande que el mercado de renta variable, pero sigue siendo opaco y costoso. Los inversores merecen algo mejor. En Vanguard creemos que, al invertir, se recibe lo que no se paga. Los costes importan. Al reducir las comisiones, estamos contribuyendo a que la renta fija sea más accesible y transparente. Estimamos que estos cambios supondrán un ahorro anual de aproximadamente 3,5 millones de dólares1 para los inversores. Ya hemos ampliado, y seguiremos ampliando, nuestra oferta de renta fija a lo largo de este año”, ha comentado Jon Cleborne, director de Vanguard para Europa.

Los siguientes ETFs verán reducidas sus comisiones a partir del 1 de julio

Vanguard se posiciona en renta fija

Vanguard es el segundo mayor gestor de activos del mundo, con 10,5 billones de dólares en activos gestionados a nivel global a 31 de mayo de 2025. Su grupo de renta fija, dirigido por Sara Devereux, gestiona más de 2,47 billones de dólares a nivel global, combinando una profunda experiencia para ofrecer un seguimiento preciso de índices, una gestión prudente del riesgo y un rendimiento competitivo.

A principios de este año, Vanguard amplió su gama de productos de renta fija europea con el lanzamiento de Vanguard EUR Eurozone Government 1–3 Year Bond UCITS ETF, Vanguard EUR Corporate 1–3 Year Bond UCITS ETF, Vanguard Global Government Bond UCITS ETF y Vanguard U.K. Short-Term Gilt Index Fund.

Tras estos cambios, la comisión promedio ponderada por activos de la gama europea de fondos indexados y de gestión activa de renta fija de Vanguard será del 0,11%. Actualmente, Vanguard ofrece 355 productos indexados de renta fija en Europa y, de media, su gama de ETFs de renta fija es la más económica del mercado europeo. En el conjunto de su oferta de productos en Europa, ahora la comisión promedio ponderada por activos será del 0,14%8.

Goldman Sachs Asset Management ha anunciado el lanzamiento de Goldman Sachs Emerging Markets Green and Social Bond Active UCITS ETF (GEMS), un fondo que invierte principalmente en valores de renta fija de emisores corporativos y soberanos de mercados emergentes en los que los emisores tienen la intención de destinar el uso de los ingresos a contribuciones ecológicas y/o sociales. El nuevo producto cotizará en mercados como la Bolsa de Londres, Borse Italiana, Deutsche Börse y SIX.

Según explica la gestora, el proceso de inversión combina la evaluación crediticia de la deuda de mercados emergentes con información sobre el uso específico de los ingresos en contribuciones ecológicas y sociales, y se basa en las capacidades del equipo de bonos ecológicos, sostenibles, sociales y de impacto de Goldman Sachs Asset Management, con casi 10 años de experiencia en inversión y más de 15.000 millones de dólares en activos bajo supervisión a 31 de diciembre de 2024.

El lanzamiento sigue a la reciente entrada de Goldman Sachs Asset Management en los ETFs activos en EMEA con varios fondos de renta fija y variable, ampliando la gama de productos y subrayando el compromiso de la firma de poner a disposición sus capacidades de inversión a través del envoltorio de los ETFs.

A raíz de este lanzamiento, Hilary Lopez, responsable de Third Party Wealth Business para EMEA en Goldman Sachs Asset Management, ha señalado: “Nuestros clientes muestran una demanda continua de acceso a las principales capacidades activas, combinadas con el control y la comodidad de los ETFs. Tras el lanzamiento de nuestros bloques activos de renta fija y renta variable, estamos aprovechando las capacidades y experiencia de nuestro equipo de bonos verdes, sostenibles, sociales y de impacto para ayudar a los inversores a diversificar su exposición a la renta fija e impulsar el impacto en los mercados emergentes”.

Por su parte, Bram Bos, responsable del equipo de Bonos Verdes, Sostenibles, Sociales y de impacto en Goldman Sachs Asset Management, ha señalado que como gestor activo líder de fondos de bonos verdes, creemos que Goldman Sachs Asset Management se encuentra en una posición única para ofrecer a los inversores acceso a esta clase de activos de rápido crecimiento. “A través de nuestro proceso de inversión basado en parámetros de referencia, incorporamos un análisis en profundidad del uso de los ingresos y un análisis ESG del emisor, junto con un análisis sólido y probado del crédito de mercados emergentes”, ha comentado.

Goldman Sachs Asset Management gestiona a día de hoy 59 estrategias de ETFs en todo el mundo, que representan más de 40.000 millones de dólares en activos a 30 de abril de 2025. El TER del Goldman Sachs Emerging Markets Green and Social Bond ETF (GEMS) es del 0,55%.