Foto cedida. Cinco razones que hacen de un ETP el instrumento ideal para lanzar una estrategia de inversión

Desde que se negociaron por primera vez en la última década del siglo XX en Estados Unidos, los productos negociados en bolsa (ETPs, por sus siglas en inglés) son una pieza esencial en la cartera de los gestores de activos al ser instrumentos flexibles, transparentes, de gran liquidez y abiertos a un universo de inversores globales.

En términos simples, un ETP es una alternativa de inversión en la que se obtiene rentabilidad al imitar a través de diferentes técnicas (replicación sintética o física) el movimiento de un mercado subyacente, bien sean divisas, materias primas o incluso un índice como el Dow Jones, para obtener resultados similares.

¿Pero por qué escoger este instrumento financiero para lanzar su estrategia de inversión? A continuación, cinco razones que explican el potencial de los ETPs y porqué cada vez más gestores apuestan en ellos.

Flexibilidad para los gestores. Una de las principales razones para lanzar una estrategia de inversión bajo este mecanismo tiene que ver con la flexibilidad y facilidades que brinda a los gestores. Los ETPs reúnen varias de las ventajas de las acciones, ya que se pueden negociar a lo largo de la sesión en un mercado regulado y su coste es el mismo que el realizado al comprar o vender títulos. Además no imponen capitales de inversión mínima o cargos de amortización anticipada. Estas características facilitan la distribución de este mecanismo en los mercados de todo el mundo y le permiten ser más flexible frente a los fondos tradicionales, que pierden dinamismo por cuenta de mayores requisitos y otras cargas regulatorias.

Diversidad y personalización de los productos. Dentro del gran grupo de ETPs existen varias alternativas a las cuales pueden apostar los gestores de activos, según la estrategia de inversión que planeen lanzar. Esto les permite estructurar productos personalizados a la medida en un gran cumulo de activos financieros, sectores específicos o bienes particulares como un nuevo y gran proyecto inmobiliario, una novedosa planta de generación de energía alternativa o muchos otros, a los que los inversionistas pueden acceder simplemente con una cuenta de corretaje.

Ahorros y mayores beneficios. La gestión de este tipo de vehículos de inversión también se traduce en mayor rentabilidad, liquidez, transparencia y por supuesto ahorros tanto para los gestores como para los inversores si se compara con otro tipo de fondos. La firma británica IG resume esta cualidad al afirmar que un ETP combina “en una única transacción” lo que “en otro caso serían varias operaciones en distintos activos individuales”, lo que se traduce en menos gastos. Además, contempla beneficios tributarios ya que “las ganancias del capital solo se producen en la venta de todo el ETP y, por tanto, solo se gravan una vez y de forma conjunta”.

Un universo de inversores a la mano. Dada su cualidad de ser un instrumento diverso, un ETP abre a los gestores de activos un universo de oportunidades a escala global, permitiéndoles conectarse con inversores que buscan diversificar sus carteras con un modelo consistente. La clave consiste en aprovechar la “exposición” que brinda este instrumento a “ciertos mercados subyacentes que no se encuentran disponibles a través de los medios de negociación tradicionales, como por ejemplo las acciones exóticas o índices”, destaca IG en su reporte.

Casos de éxito demostrados. Un ejemplo de éxito en la estructuración de estos instrumentos es la compañía FlexFunds, que ha trabajado en los últimos años para proporcionar una solución para la gestión y distribución de inversiones a la medida. La firma desarrolló un producto en 2014 que tiene “el poder de distribución de un ETF y la versatilidad de gestión de un fondo de inversión” con el que ha obtenido grandes frutos en el sector inmobiliario.

Desde entonces, la compañía brinda ventajas a los administradores de activos al conseguir titularizar desde una cartera de activos que cotizan en bolsa, hasta un contrato de préstamo privado o incluso acciones de una compañía o fondo. Su apuesta se concentra en la titularización de una gran variedad de activos que le ha permitido tanto a desarrolladores y administradores de activos “el acceso a múltiples inversionistas dentro de una amplia gama de instituciones financieras de manera oportuna y rentable, independientemente del tamaño de la distribución inicial”.

Para conocer más sobre como FlexFunds da acceso a los gestores de activos a mercados de capital globalmente, contáctalos en info@flexfunds.com o visíta su web.

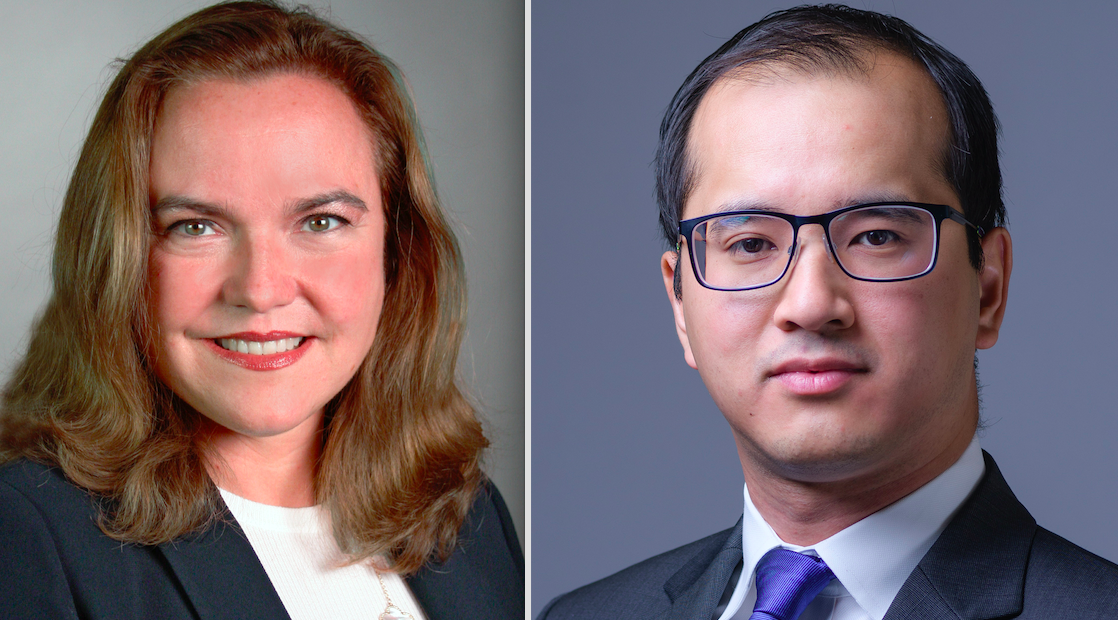

Foto cedidaPilar Gómez Bravo, directora de renta fija europea, y Andy Li, gestor de carteras de renta fija británica, cogestores de MFS Meridian® Funds - Euro Credit Fund.. MFS amplía su gama de productos de renta fija con un su primer fondo de crédito europeo

MFS Investment Management anuncia el lanzamiento del MFS Meridian® Funds – Euro Credit, un nuevo fondo que tiene como objetivo lograr una rentabilidad superior a la del índice Bloomberg Barclays Euro-Aggregate Corporate en un ciclo completo de mercado.

Con este lanzamiento, MFS expande la gama de productos de renta fija de MFS, que incluye estrategias de crédito mundial, crédito estadounidense, deuda de alto rendimiento y deuda de los mercados emergentes. El fondo está co-gestionado por Pilar Gómez Bravo, directora de renta fija europea, y Andy Li, gestor de carteras de renta fija británica.

Radicados en Londres, ambos co-gestores se responsabilizan del presupuesto de riesgo, la asignación de activos, la construcción de la cartera, las decisiones finales de compra y venta y la gestión de riesgos. Owen Murfin, gestor de carteras institucionales, participará en los debates analíticos y estratégicos, y trabajará estrechamente con los clientes para comunicar la estrategia y el posicionamiento de la cartera.

Según ha explicado la gestora, el objetivo de inversión del fondo es la rentabilidad total, con énfasis en los ingresos corrientes, pero también teniendo en cuenta la apreciación del capital. Se fundamenta en la creencia de que los títulos de crédito presentan constantes ineficiencias y, por tanto, tiene en cuenta factores técnicos y estructurales más amplios en los distintos mercados de crédito mundiales que contribuyen a anticipar tendencias futuras.

El fondo invierte principalmente (un 70% como mínimo) en instrumentos de deuda corporativa con calificación investment grade y denominados en euros. También puede invertir en instrumentos de deuda con calificación inferior a investment grade, títulos de deuda pública o vinculados a la deuda pública, instrumentos titulizados y títulos de deuda denominados en divisas distintas del euro, incluidos los instrumentos de deuda de emisores radicados en los mercados emergentes.

En relación con el lanzamiento, Matt Weisser, director general y responsable de distribución mayorista en MFS Investment Management, ha señalado que “los bonos corporativos conforman la categoría de activos más grande del universo de renta fija europea y, por consiguiente, representan un componente esencial para las carteras de nuestros clientes. En un entorno de tipos de interés persistentemente reducidos, consideramos que el crédito corporativo constituye una atractiva clase de activo para los inversores que buscan ingresos. MFS atesora una dilatada trayectoria y una nutrida experiencia en la gestión de renta fija, con 75.000 millones de USD[1] en activos gestionados en este tipo de activo a escala mundial. El lanzamiento de esta solución regional, gestionada desde nuestra oficina londinense, demuestra el crecimiento de Londres como centro de inversión en renta fija para MFS».

El MFS Meridian® Funds – Euro Credit Fund está domiciliado y regulado en Luxemburgo, con estructura sicav, además de estar registrado en 14 países de toda Europa.

Foto cedidaDaniel Wild, responsable global de estrategia ASG para su división de asesoría de impacto y finanzas en Credit Suisse.. Daniel Wild se une a Credit Suisse como responsable global de estrategia ASG para su división de asesoría de impacto y finanzas

Credit Suisse anuncia una nueva incorporación a su división de asesoría de impacto y finanzas (IAF, por sus siglas en inglés). Se trata de Daniel Wild que se une a la entidad para asumir el puesto de director general y responsable global de estrategia ambiental, social y de gobernanza (ASG).

Daniel Wild proviene de RobecoSAM AG, donde fue co-CEO de esta destacada firma de inversión especializada en la gestión de activos sostenibles, y es un experto en finanzas sostenibles, mercado en el que cuenta con una amplia experiencia en ASG. Según ha explicado la entidad, Wild liderará el desarrollo de productos y servicios ASG, la evolución del marco ASG de Credit Suisse y la integración de ASG en las divisiones del banco a nivel mundial.

La entidad considera que Daniel Wild aportará su experiencia al desarrollo de los productos, la investigación y el análisis cuantitativo y dotará al Grupo Credit Suisse con las herramientas necesarias para satisfacer la demanda cada vez mayor de los clientes de banca privada, banca de inversión y gestión de activos. “Su conocimiento en tendencias regulatorias en ASG será una garantía para que Credit Suisse implemente las mejores prácticas dentro de sus soluciones de asesoría e inversión”, han destacado desde la firma. Estará ubicado en Zúrich, donde reportará a Marisa Drew, CEO IAF, y se incorporará a lo largo del año.

«Desde que establecimos el departamento de IAF en octubre de 2017, hemos invertido significativamente en nuestra división y hemos dado grandes pasos para responder al crecimiento del interés de nuestros clientes por ASG y oportunidades de inversión de impacto. Estoy encantada de dar la bienvenida a alguien tan experimentado como Daniel, experto reconocido de la materia, para que nos ayude a dar un paso más en nuestra oferta de ASG, y cuenta con las habilidades y experiencia para ayudarnos a integrar aún más ASG en el tejido de lo que hacemos en Credit Suisse. Esta es una gran oportunidad para nosotros, ya que la comunidad financiera busca cada vez más que ASG sirva de base para los productos y servicios de inversión; así como destaca la forma en que llevamos a cabo nuestras actividades diarias como banco», ha afirmado Drew.

Por su parte Wild ha señalado sobre esta oportunidad que “es una experiencia emocionante poder unirme a Credit Suisse para liderar los esfuerzos del banco en ASG, ya que podré aprovechar el compromiso de los directivos del banco y su ambición por la sostenibilidad. Estoy convencido de que, como institución financiera global, Credit Suisse no solo está en una excelente posición para asumir un papel de liderazgo en ASG, sino que también puede lograr un verdadero impacto para una economía sostenible”.

Durante más de 12 años Daniel ha desarrollado una distinguida carrera en RobecoSAM, desempeñándose en su última etapa, desde 2018, como co-consejero delegado de la firma, administrando activos por valor de 21.000 millones de francos suizosy liderando un equipo de 100 empleados. Durante el mismo periodo, también desempeñó el cargo de responsable de Sostenibilidad e Impacto para la empresa matriz, Robeco. Entre otros cargos que desempeñó en RobecoSAM figuran los de jefe de Investigación y Desarrollo y jefe de Industriales. Anteriormente, estuvo dos años trabajando en la Secretaría de Estado para Asuntos Económicos. Igualmente, fue jefe de Tecnología Ambiental en Ernst Basler & Partners AG.

Pixabay CC0 Public DomainRawpixel. Lyxor celebra un maratón de análisis ESG como parte de su compromiso con la inversión sostenible

La inclusión de los criterios ESG en la inversión es un compromiso cada vez mayor de las gestoras, que siguen explicando las acciones que realizan para llevar a buen término su implementación. La última en contarlo ha sido Lyxor que, del 4 al 6 de abril, en asociación con Liberté Living-Lab, organizó un evento con diversos grupos de expertos para repasar datos y analizar las temáticas cualitativas y cuantitativas de inversión ESG que favorecen los inversores.

Según explica la gestora, este evento es parte de su compromiso de enfrentarse a los desafías del cambio climático y la creciente demanda de inversiones responsables. “Este compromiso se encuentra en el corazón de la gestión activa y pasiva de Lyxor, su capacidad para evaluar los riesgos climáticos y de ESG y su política de votación que está en línea con el papel de Lyxor como un accionista comprometido y responsable”, ha destacado la firma en un comunicado.

Por su parte Marc Duval, Head of Private Wealth Investments en Lyxor, destacó que este evento “refleja nuestro compromiso con la innovación para enfrentar los desafíos futuros al ayudar a identificar posibles impulsores financieros y no financieros que podrían aumentar el interés de inversores y ahorradores en inversiones sostenibles”.

Por último, Marylène Vicarini, cofundadora de Liberté Living-Lab, añadió que “como primer socio de Liberté Living-Lab, Lyxor ha convertido a LLL en su laboratorio para la experimentación y la aceleración de proyectos. Nuestro deseo de correlacionar el desempeño económico y la investigación de impacto para la sociedad une a nuestras dos compañías en torno a la misma visión”.

Pixabay CC0 Public DomainFoto: TheAndrasBarta. ¿Cuál es el resultado más probable de las elecciones europeas?

Como ya manifestamos en nuestro artículo anterior, nos mantenemos algo escépticos ante las afirmaciones de que los populistas de derechas están preparados para registrar avances significativos en las próximas elecciones al Parlamento Europeo en términos de escaños.

Asumiendo que el Brexit tenga lugar, el efecto más obvio posiblemente sea un debilitamiento significativo de dos de los tres grupos euroescépticos de derechas, debido a la pérdida de los Tories y el UKIP. En cuanto al grupo Europa de las Naciones y de las Libertades (ENF), su posibilidad de ganar escaños depende en gran parte de que el gobernante Lega lo haga extremadamente bien en Italia. Para poder sostener la narrativa de una oleada populista más amplia, también debe asumirse que Lega puede hacerlo sin perjudicar demasiado a su compañero de coalición.

Esto puede ocurrir, por supuesto. Italia ha visto habitualmente errores de doble dígito sobre los grandes partidos en las encuestas. Tal potencial para el error, sin embargo, existe en ambas direcciones: es igual de posible que la combinación de Lega y el Cinco Estrellas esté sobredimensionada en las encuestas italianas1. Ahora, los partidos populistas (anteriormente, de protesta) son parte del Gobierno en varios Estados miembros2. En el pasado, en este tipo de situaciones, estos partidos han tendido a desempeñarse por debajo de la media de las encuestas debido al descontento de los votantes con el nuevo status quo y sus dificultades para movilizar a sus electores centrales.

También resultan tentadoras las señales que está habiendo en las encuestas alemanas de que Alternativa para Alemania (AfD) puede estar enfrentando dificultades para conseguir movilización para el Parlamento Europeo3. Esto refleja la existencia de cierta fatiga entre sus simpatizantes. Después de todo, ha habido y continuará habiendo otras muchas oportunidades para que los alemanes castiguen a la coalición gobernante en las elecciones regionales. Entonces, ¿por qué “malgastar” demasiada atención, tiempo y recursos de organización en los comicios europeos?

Todo esto se basa en las encuestas y da por hecho que el Reino Unido no participará en las elecciones europeas. Los datos también plantean una importante pérdida de escaños para la Alianza Progresista de Socialistas y Demócratas (S&D), de centro-izquierda. Esto refleja la debilidad del Partido Socialdemócrata de Alemania (SPD) y otras formaciones hermanas en muchos de los grandes Estados miembros. También es probable que el Partido Popular Europeo (EPP), de centro-derecha, sufra más que en otras ocasiones, pero con pérdidas más limitadas. Todo ello, sin duda, indica que habrá un Parlamento Europeo más fragmentado4.

Basándose en las últimas encuestas, posiblemente el que más mejore sea el socioliberal de centro ALDE, ampliamente pro-Europeo y pro-mercado. Según diversas previsiones, se espera que gane escaños, gracias a La République en Marche de Emmanuel Macron, Ciudadanos en España y el alemán FDP, así como a la fortaleza de partidos liberales en un gran número de estados medianos y pequeños5. En cuanto a la articulación de políticas europeas, se mantendrá la incertidumbre, incluso una vez que se conozcan los resultados electorales. Esto se debe a que, entre los partidos ‘anti-establishment’ en concreto, sigue sin quedar claro quién estará dispuesto a trabajar con quién6.

Con todo, pueden ocurrir muchas cosas hasta las elecciones del 26 de mayo. Sigue sin quedar claro cuándo ni cómo se marchará el Reino Unido (si lo hace) y es complicado calcular el impacto que pueda tener el Brexit en la política europea. Un análisis de VoteWatch Europe reveló que posiblemente incremente la carga regulatoria de los negocios en los países miembros de la Unión Europea, teniendo en cuenta cómo votaron los parlamentarios europeos del Reino Unido en anteriores ocasiones7.

Por ahora, parece que el Brexit ha aumentado la popularidad de la Unión Europea y ha reducido considerablemente el atractivo de salir de la comunidad en algunos Estados miembros. Esto genera algunos dilemas para los antiguos partidos euroescépticos del continente, que en los últimos tiempos han suavizado su postura en relación a la posibilidad de celebrar referéndums sobre su membresía en la UE8. Este tono más moderado puede complicar su capacidad de movilización para los comicios.

En cambio, un Brexit duro y caótico o, incluso, la mera perspectiva de que se produzca un giro hacia la extrema derecha podría contribuir a la movilización de fuerzas amigas en la UE. Dichas tácticas ya dieron buenos resultados en el pasado y, más recientemente, pudo verse con la victoria del Partido de la Reforma de Estonia, afiliado al ALDE, en las elecciones parlamentarias de ese país9.

Tribuna de Johannes Mueller, director de análisis macroeconómico en DWS

1. Los encuestadores tienen la tendencia de sobrecorregir los errores de las encuestas pasadas (reales o imaginadas). 2. Dependendiendo de cómo se clasifiquen y contabilicen los diversos partidos y acuerdos de Gobierno, alrededor de 1/3 de los estados miembros de la UE ya son gobernados, en mayor o menor medida, por populistas de extrema derecha. 3. En concreto, la AfD tiende a desempeñarse peor en las encuestas para el Parlamento Europeo que en las nacionales. https://pollofpolls.eu/DE/98/ep2019-in-germany 4. Otra fuente de análisis útil para estar al día es: https://www.votewatch.eu/ 5. Ver, por ejemplo: https://pollofpolls.eu/EU 6. Para más detalles: https://europeelects.eu/2019/01/30/four-scenarios-for-the-european-election/ as well as: https://www.votewatch.eu/blog/ep2019-group-discipline-under-pressure-post-elections/ 7. https://www.votewatch.eu/blog/special-report-would-brexit-matter-the-uks-voting-record-in-the-council-and-the-european-parliament/ 8. Ver, por ejemplo: http://cphpost.dk/news/danish-desire-to-leave-eu-nosedives-after-brexit.html; http://cphpost.dk/news/danes-largely-positive-about-eu-new-poll-shows.html; https://www.independent.co.uk/news/uk/politics/brexit-denmark-poll-eu-referendum-consequences-a8286296.html; https://www.politico.eu/article/how-the-afd-could-save-the-eu/ 9. https://news.err.ee/916533/opinion-reform-wins-thanks-to-superior-campaign-tactics

Important information: DWS and FundsSociety are not affiliated.

For Institutional investor and Registered Representative use only. Not to be shared with the public.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or DWS Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for Deutsche Bank AG and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Please note that this information is not intended to provide tax or legal advice and should not be relied upon as such. DWS does not provide tax, legal or accounting advice. Please consult with your respective experts before making investment decisions.

Neither DWS nor any of its affiliates, gives any warranty as to the accuracy, reliability or completeness of information which is contained. Except insofar as liability under any statute cannot be excluded, no member of DWS, the Issuer or any officer, employee or associate of them accepts any liability (whether arising in contract, in tort or negligence or otherwise) for any error or omission or for any resulting loss or damage whether direct, indirect, consequential or otherwise suffered.

This document is intended for discussion purposes only and does not create any legally binding obligations on the part of DWS and/or its affiliates. Without limitation, this document does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for DWS to enter into or arrange any type of transaction as a consequence of any information contained herein. The information contained in this document is based on material we believe to be reliable; however, we do not represent that it is accurate, current, complete, or error free. Assumptions, estimates and opinions contained in this document constitute our judgment as of the date of the document and are subject to change without notice. Past performance is not a guarantee of future results. Any forecasts provided herein are based upon our opinion of the market as at this date and are subject to change, dependent on future changes in the market. Any prediction, projection or forecast on the economy, stock market, bond market or the economic trends of the markets is not necessarily indicative of the future or likely performance. Investments are subject to risks, including possible loss of principal amount invested.

For investors in Peru / Argentina / Chile: “Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.” Additional disclaimer for Chile: The information contained in this document is not intended to be an offer of securities. This information is subject to General Rule No. 336 of the Superintendencia de Valores y Seguros de Chile (“SVS”). The units issued under this fund are not registered with the SVS. The issuer is not required to provide information in Chile on the units issued under the fund. The units may not be publicly offered unless they are properly registered with the SVS. Additional disclaimer for Peru: The Products may not be offered or sold to the public in Peru. Accordingly, the Products have not been nor will they be registered with the Peruvian Superintendence of Capital Markets – Public Registry of the Capital Markets- nor have they been submitted to the foregoing agency for approval. Documents relating to the Products, as well as the information contained therein, may not be supplied to the public in Peru.

Pixabay CC0 Public Domainenriquelopezgarre. China: ¿serán suficientes las medidas del presidente Xi Jinping para amortiguar el menor crecimiento de su economía?

China está experimentando numerosos cambios. Desde el punto de vista económico, sufre un menor crecimiento y desde el punto de la demanda de inversión, ha mejorado su posición al lograr un mayor peso en los índices globales. Además, se enfrenta a grandes novedades políticas, en especial las medidas de modernización que está introduciendo su presidente, Xi Jinping, pero también de riesgos, como la tensión comercial que tiene con Estados Unidos. Este entorno abre muchos escenarios para los gestores, que buscan en China oportunidades de inversión.

Por ahora, el mayor riesgo para las perspectivas económicas sería un fuerte deterioro del crecimiento chino, que podría representar un importante shock. Dada su posición en la economía mundial, las perspectivas de China serán claves. “Se espera que el crecimiento mundial se ralentice este año y debería seguir condicionado principalmente por las relaciones comerciales con Estados Unidos. El crecimiento entre países está menos sincronizado que en el pasado. Estamos empezando ver una divergencia entre una economía estadounidense todavía robusta y el debilitamiento de las economías europea, china y japonesa”, explica Hervé Chatot, gestor de multiactivos de La Française AM.

Para evitarlo, el gobierno chino se está esforzando por implementar diferentes medidas que lleven a la economía hacia la calidad, sin que por ello suponga un gran descenso de su crecimiento. Según afirma Thomas Rutz, del equipo de inversión en mercados emergentes de MainFirst, “se está relajando la política fiscal y monetaria del país para lograr un crecimiento más lento pero estable en el futuro y está fijando un objetivo de PIB más moderado del 6% al 6,5%. La desaceleración es una evolución natural, que fue anticipada por los mercados y que viene ocurriendo desde hace tiempo. Al abordar activamente el problema, China se asegura de que la ralentización natural se produzca de forma controlada y de que el apalancamiento pueda gestionarse adecuadamente. Creemos que China todavía tiene suficiente espacio para hacer crecer su economía en el rango establecido y que el empleo de medidas para impulsar el consumo es el camino correcto a seguir”, señala.

Para Hans Bevers, economista jefe de Bank Degroof Petercam, en general, “si bien los políticos en China siguen tratando de detener la desaceleración del crecimiento, es poco probable que las medidas de estímulo relativamente modestas adoptadas hasta la fecha den lugar a un aumento significativo de la demanda”.

Internamente, China se mantiene firme ya que, pese al descenso en su renta disponible, el gobierno está lanzando medidas para amortiguar la situación. Por el momento, la atención mundial sigue estando muy centrada en las negociaciones comerciales. “Esperamos que esto dé paso a un sentimiento positivo que también beneficiará a la renta variable. No obstante, los inversores interesados deberían seguir de cerca las acciones de China a medio plazo para poder reaccionar adecuadamente en caso necesario”, argumenta Rutz.

En este sentido, y teniendo en cuenta lo próximo que parece estar un acuerdo, Chatot recuerda que un acuerdo no significa necesariamente un «buen acuerdo» para otros países. “Un gran aumento de la compra de productos estadounidenses por parte de China crearía perdedores debido a la sustitución de importadores. Las regiones más expuestas serían la UE (los sectores aeronáutico y automovilístico, en especial) y Japón (automóviles, maquinaria y electrónica), seguidos de los países de la ASEAN (Asociación de Naciones del Sudeste Asiático)”, matiza.

CC-BY-SA-2.0, FlickrFoto: Jim Cielinski, responsable global del equipo de renta fija de Janus Henderson Investors. La volatilidad ha bajado, pero ¿ha desaparecido?

El equipo de renta fija global de Janus Henderson, liderado por Jim Cielinski, reflexiona sobre la caída de la volatilidad y sobre cómo la asimetría en los precios del mercado podría traducirse en oportunidades.

En lo que llevamos de 2019, se ha producido un acusado repunte en los activos de riesgo, y la debilidad del 4T no es ya sino un recuerdo lejano. El índice S&P 500 registró su mejor mes de enero desde 1987, y el 5 de febrero el sector de alta rentabilidad de EE.UU. ya había recuperado todo el terreno perdido en el 4T de 2018.

Los principales artífices del repunte en la confianza fueron los bancos centrales, especialmente la Reserva Federal de EE.UU. (la Fed) y, más recientemente, el Banco Central Europeo (BCE). Respecto a la Fed, en Janus Henderson son de los que consideran que tienden a prometer demasiado y hacer poco, por lo que, tras su giro hacia un posicionamiento más prudente en enero, interpretamos que van a ser pacientes y flexibles de aquí en adelante.

El mercado ha comenzado a valorar la postura precavida de la Fed, lo que tiene algunas implicaciones importantes para el posicionamiento de la cartera. En Janus Henderson siguen esperando que la curva del rendimiento estadounidense se torne más pronunciada ante las menores expectativas de futuras subidas de tipos de la Fed, así como ante la posible cotización de recortes de tipos futuros, muy probablemente en 2020. Además, este giro, aunque ha contribuido a tranquilizar a los inversores, ha aniquilado la volatilidad, lo que también constituye una oportunidad.

En los gráficos de más abajo se muestra la volatilidad implícita en los tipos estadounidenses a 10 años (Figura 1) y la volatilidad implícita en el dólar estadounidense medida por el tipo de cambio EUR/USD (Figura 2). La primera está en mínimos históricos los últimos 14 años, según los datos de Bloomberg.

¿A qué se debe? Aunque algunos podrían justificarlo aludiendo a la muy estrecha horquilla de negociación real de los bonos del Tesoro de EE. UU. a 10 años en febrero (tan solo de 9 puntos básicos) y a la postura precavida de la Fed, en modo alguno cabe asumir que esto vaya a continuar siendo así de forma indefinida.Asimismo, a finales del 4T de 2018 se produjo una compra considerable de opciones sobre bonos del Tesoro, que ahora están comenzando a cancelarse, lo que genera una mayor presión a la baja, según se muestra en la Figura 1 a continuación.

El enfoque de inversión de Janus Henderson busca asimetrías en los precios de los mercados de renta fija global. Han tratado de capturarlas en las carteras mediante la compra de opciones (por ejemplo, sobre tipos estadounidenses a 10 años) al alza y a la baja, ante la expectativa de que se produzca una ruptura durante el próximo año. Dado que esto conlleva pagar una prima en ambos casos, han fijado el listón relativamente alto para esta clase de operativa, si bien consideran que las valoraciones actuales, en niveles extremos, lo justifican. De forma más sutil, esta clase de posicionamiento presenta una correlación negativa con algunas de las demás posiciones de riesgo en la cartera, como la deuda corporativa, lo que brinda una mayor diversificación.

Dentro de la deuda corporativa, aunque continúan apreciando bolsas de valor, los diferenciales en las valoraciones generales del mercado han vuelto a estrecharse, sobre todo en EE UU., lo que reduce la probabilidad de que haya estrechamientos de diferenciales ulteriores. Consideran que la Fed ha concluido su ciclo de subidas de tipos y que irá adoptando un enfoque más equilibrado, lo que ha llevado a incrementar su nivel de duración (tanto en EE. UU. como a escala global) en 2019.

Información importante:

Este documento recoge las opiniones expresadas por el autor en el momento de su publicación y podrían ser diferentes de las de otras personas/equipos de Janus Henderson Investors. Los sectores, los índices, los fondos y los valores que se mencionan en este artículo no constituyen ni forman parte de ninguna oferta o invitación para comprarlos o venderlos.

La rentabilidad pasada no es indicativa de rentabilidades futuras. El valor de las inversiones y las rentas derivadas de las mismas puede disminuir o aumentar y es posible que los inversores no recuperen la cantidad invertida en un principio. La información recogida en este artículo no es apta para emplearse como una recomendación de inversión.

Emitido por Janus Henderson Investors. Janus Henderson Investors es la denominación con la que ofrecen productos y servicios de inversión Janus Capital International Limited (número de registro: 3594615), Henderson Global Investors Limited (número de registro: 906355), Henderson Investment Funds Limited (número de registro: 2678531), AlphaGen Capital Limited (número de registro: 962757), Henderson Equity Partners Limited (número de registro: 2606646) (registradas en Inglaterra y Gales, con domicilio social en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera) y Henderson Management S.A. (número de registro: B22848, con domicilio social en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier).

Foto cedidaMarie-Anne Allier, co-gestora de Carmignac Sécurité.. Carmignac nombra a Marie-Anne Allier co-gestora de Carmignac Sécurité

Carmignac ha anunciado el nombramiento de Marie-Anne Allier como co-gestora de los fondos de renta fija europea Carmignac Sécurité y Carmignac Portfolio Sécurité. Según la gestora, Carmignac Sécurité es uno de los fondos más grandes, con 11.860 millones de euros en activos gestionados, y consolidados que tiene. Además, constituye desde su creación en 1989 un componente clave de la gama de renta fija de la firma.

Según la gestora, Allier aporta una amplia experiencia en la gestión de fondos de renta fija europea con un estilo de inversión activo al sólido equipo de gestión de renta fija de Carmignac. Se incorpora desde Amundi, donde era responsable del equipo de gestión de renta fija europea desde 2010. A lo largo de su carrera profesional, de más de tres décadas, Allier también ha ostentado puestos de alta responsabilidad en la gestión de renta fija en SG Asset Management y GTI Finance. Empezó su andadura como gestora de renta fija en Sogeposte.

A raíz del nombramiento, Rose Ouahba, responsable del equipo de renta fija en Carmignac, ha explicado que “estamos encantados de recibir a una gestora con tanto talento como Marie-Anne en el equipo de gestión de renta fija de Carmignac, dado que aporta un exhaustivo conocimiento en este ámbito que resulta idóneo para el complejo entorno en el que vivimos actualmente. Su sólido saber hacer en el ámbito de la asignación de activos en el segmento de renta fija europea, tanto en deuda pública como corporativa, constituirá un activo clave para la gestión del fondo Carmignac Sécurité en colaboración con Keith Ney”.

La gestora tiene previsto que Allier se incorpore a Carmignac el 29 de abril y reportará a Rose Ouahba, responsable del equipo de renta fija. Trabajará desde la oficina de París con Keith Ney, que gestiona el fondo Carmignac Sécurité desde 2013 y co-gestiona el Carmignac Portfolio Patrimoine Europe con Mark Denham, responsable del equipo de renta variable europea. Desde la firma han confirmado que la estrategia de inversión del fondo se mantendrá intacta.

Foto cedida Ian Heslop, responsable de renta variable global de Merian Global Investors. Merian Global Investors pasa la gestión de su fondo de renta variable europea de gran capitalización al equipo de renta variable global

Relevo en Merian Global Investors. Según ha anunciado la gestora, pasará de forma inmediata la gestión de su fondo de renta variable europea de gran capitalización al equipo de renta variable global, dirigido por Ian Heslop, responsable de renta variable global de Merian Global Investors.

La gestora ha explicado que este cambio no altera los objetivos de inversión del fondo y que éste continuará buscando el crecimiento del capital mediante la invirtiendo en acciones paneuropeos. Sin embargo, el fondo sí adoptará el proceso sistemático de la mesa de valores global. Es decir, a la hora de construir una cartera, el equipo de renta variable global evalúa las acciones de forma individual en función de un serie de factores que incluyen su valoración, calidad, evolución del precio de la acción, perspectivas de crecimiento estables, sentimiento del inversor y gestión de la compañía. La gestora explica que el proceso también incluye otros criterios como el riesgo, los costes de negociación y la liquidez de los valores.

Desde Merian Global Investors consideran que este cambio de liderazgo mejorará los resultado para el inversor sin afectar significativamente el perfil de riesgo del fondo. Hasta el momento, Ian Ormiston ha supervisado el fondo desde la salida de Kevin Lilley en 2017, pero a partir de ahora continuará gestionando el fondo de empresas europeas de pequeñas capitalización, fondo insignia de la gestora.

A raíz de este anuncio, Warren Tonkinson, director general de la firma, ha señalado que “el equipo de renta variable global de Merian Global Investors se encuentra entre los más experimentados en cuanto a la inversión sistemática y es uno de los más demandados de la industria. Con su experiencia y su exitoso recorrido histórico, creemos que los clientes se beneficiarán del proceso que aplica este equipo”.

En este sentido, la gestora destaca la trayectoria que tiene este equipo en cuanto a resultados y la presencia que tienen las acciones europeas en sus carteras globales. Además, gestionan una serie de fondos centrados regionalmente que invierten en acciones norteamericanas y asiáticas. La incorporación de este fondo europeo amplía esta oferta regional.

“Usando nuestro enfoque evaluamos constantemente el sentimiento del mercado, adaptando nuestras carteras y seleccionando las mejores ideas de inversión para cada entorno económico. A pesar de la cautela hacia las acciones europeas, creemos que existen oportunidades y podemos lograr un rendimiento superior a través de nuestro proceso. Esperamos agregar valor para los inversionistas «, ha añadido Ian Heslop.

Pixabay CC0 Public Domain. La Fundación Mapfre premia a 27 proyectos vinculados a la innovación y al impacto social

El comité de evaluación de los Premios Fundación Mapfre a la innovación social ha seleccionado de entre más de 200 proyectos presentados los 27 más innovadores, con mayor capacidad de transformación social y de impacto global, y con un objetivo común: mejorar la salud, el seguro, la movilidad sostenible, tres aspectos esenciales para el progreso social.

Los proyectos clasificados, que proceden de 11 países, Argentina, Brasil, Chile, Colombia Dinamarca, España, Guatemala, Luxemburgo, Colombia, México, Perú, Portugal y Reino Unido, competirán próximamente en tres semifinales que se celebrarán en junio en Ciudad de México y Sao Paulo, y en julio en Madrid. La final se celebrará el 10 de octubre en Madrid.

En esta ocasión, el Comité, formado por expertos de Fundación Mapfre e IE University, entidad colaboradora de los Premios, ha elegido los proyectos con mayor potencial de impacto social y que sean más viables desde el punto de vista técnico, económico y organizativo. También ha valorado la capacidad y experiencia de los interesados a la hora de desarrollar la idea y de demostrar con pruebas piloto o prototipos que han llevado a cabo, que el proyecto puede ser una realidad.

El objetivo de estos galardones, cuya dotación individual para el ganador en cada categoría asciende a 30.000 euros, también persigue, promover la creatividad, el emprendimiento y el liderazgo como herramientas para lograr un mundo más justo, además de impulsar valores como la sostenibilidad, la igualdad y la integración.

Nueve proyectos para mejorar la salud y potenciar hábitos de vida saludable

En la categoría de e-Health (mejora de la salud), se encuentran nueve proyectos: Arrhythmia (España), una pulsera para controlar y detectar una arritmia cardiaca y ayudar a frenar un ictus; Fallskip (España), una aplicación que determina de forma sencilla y en poco más de dos minutos el riesgo de una persona a sufrir una caída; Walk with path (Dinamarca), un dispositivo portátil que se adhiere a los zapatos de una persona con enfermedades neurodegenerativas para proporcionarle señales visuales; Burn to give (Chile), plataforma que convierte las calorías que quema una persona que realiza ejercicio en calorías solidarias, dirigidas a alimentar a un menor desnutrido; Ecglove (México), un guante que permite a un profesional médico conocer rápidamente el estado del corazón de una persona en estado crítico y reducir considerablemente el tiempo de atención; y Kitsmile (Colombia), proyecto dirigido a rehabilitar a niños con parálisis cerebral a través de una silla modular, que ofrece, además, asesoramiento personalizado sobre alimentación y actividad física para los menores y sus familias.

En Brasil también se han clasificado tres proyectos. Destaca Educando, un teclado que facilita el uso de ordenadores y dispositivos móviles a las personas con limitaciones de movimiento o falta de coordinación motora fina. Por su parte, Neurobots es un sistema para rehabilitar a personas que han sufrido accidentes vasculares cerebrales a través de un exoesqueleto que se acopla a la mano paralizada y que gracias a unos sensores colocados en el cerebro facilita que la mano se mueva. Finalmente, Savelivez, una plataforma para ayudar a conseguir donantes de sangre bajo demanda y de forma automatizada a bancos de sangre y hospitales.

Nueve soluciones para incentivar la previsión social y el acceso a la cultura aseguradora

En la categoría de insurtech, se han clasificado nueve ideas tecnológicas. Cubelizer (España), un servicio de monitorización permanente de personas mayores que permite activar un asistente en caso de que sufran un accidente o se encuentren enfermas; Green Urban Data (España), un software que permite conocer el estado medioambiental de las ciudades y facilitar la toma de decisiones y la priorización de estrategias contra el cambio climático; Ibisa (Luxemburgo), plataforma que promueve los seguros inclusivos para la protección de cultivos de agricultores de todo el mundo; Kimmo (México), una aplicación que permite a los conductores contratar un seguro de automóvil en función del uso que hacen del vehículo; Mecubro.com (Argentina), una plataforma que ofrece la posibilidad de contratar de forma inmediata y online un seguro de carácter temporal y personalizado; y Mibkclub (Colombia), iniciativa que busca mejorar la calidad de vida y el bienestar de las familias con menos recursos a través del acceso al ahorro y el seguro.

En Brasil, los semifinalistas en esta categoría son: 88Insurtech, una plataforma digital de servicios relacionados con la seguridad y la asistencia, que está basada en blockchain y que conecta de forma sencilla y rápida a corredores de seguros y clientes; Manejebem, una red social para pequeños agricultores que ofrece asistencia técnica remota para contribuir al desarrollo rural sostenible; y Psyalive, una plataforma que ofrece la posibilidad de realizar consultas con un psicólogo a través de una videoconferencia y desde cualquier lugar del mundo.

Nueve proyectos para reducir la siniestralidad y racionalizar el tráfico

En la categoría de movilidad sostenible y seguridad vial se han clasificado: Mobilized Construction (UK), sensor que se instala en el vehículo con el objetivo de analizar el estado de la vía en tiempo real; Navilens (España), un sistema pionero que permite a las personas con discapacidad visual orientarse en cualquier lugar a través de señales colocadas en distintos lugares con la ayuda de su teléfono móvil; Pavnext (Portugal), un dispositivo que se instala en la carretera y que es capaz de reducir automáticamente la velocidad del vehículo; Caminito de la escuela (México), plataforma web que ofrece información sobre el grado de peligrosidad de los entornos escolares gracias a la participación ciudadana; Shutoff App (Guatemala), aplicación móvil que, entre otras configuraciones, permite detectar velocidades mayores a 20 kilómetros por hora con el fin de bloquear el teléfono y evitar distracciones mientras se conduce; y Wheels Social (Colombia), plataforma digital para promover el uso compartido de vehículos, servicios de taxi o planes en bicicleta y que interactúa con personas cercanas que generan confianza al usuario.

En Brasil, los tres semifinalistas de esta categoría son Carona a pé, un sistema que organiza grupos de niños que viven cerca para que las familias y los profesores les acompañen de casa al colegio y viceversa; seguido de Milênio Bus, una plataforma que permite saber en cada momento si un autobús de transporte público está lleno y que facilita el pago online del billete; y, por último, Venuxx, otra plataforma digital y colaborativa de transporte que conecta a mujeres exclusivamente, tanto si son conductoras o pasajeras, para fomentar su seguridad.

Mentoring, coaching y visibilidad ante inversores

Los 27 semifinalistas disfrutarán de distintos canales de promoción de sus proyectos, lo que les ayudará a darse a conocer. En esta línea, recibirán apoyo, orientación y ayuda para comunicar y desarrollar de la forma más efectiva sus propuestas a través de mentoring online para semifinalistas y coaching para finalistas. También accederán a un plan de relaciones públicas para potenciar la visibilidad de sus proyectos ante potenciales inversores y financiadores.

Tres semifinales: Ciudad de México, Sao Paulo y Madrid

La celebración de la primera semifinal, la de Latam, tendrá lugar el 6 de junio en Ciudad de México, seguida de la de Brasil, que tendrá lugar en Sao Paulo el 13 de junio, y de la de Europa, que se celebrará en Madrid el 4 de julio. De todas ellas se clasificará solo un candidato por categoría que participará en la gran final en Madrid. En dicho evento, que se celebrará el 10 de octubre, competirán los nueve finalistas y se darán a conocer los tres ganadores (uno por categoría) durante una ceremonia de clausura que marcará el final de la edición en curso.