El cuestionamiento del futuro del dólar y del bono del Tesoro de EE.UU. podría generar un giro en las carteras de los inversores

| Por Ana Prieto Pérez | 0 Comentarios

¿Podría el FOJI (fear of joining in) reemplazar al FOMO (fear of missing out) si la relajación de las tensiones comerciales y la recuperación de los mercados generan un cambio en el sentimiento de los inversores hacia finales de año? Según Allianz Global Investors, los inversores ya están valorando sus próximos movimientos y detectan que permanecen intactos muchos de los factores que han convertido a EE.UU. en un entorno empresarial excepcional.

Entre ellos se encuentran la elevada rentabilidad de las empresas estadounidenses, su liderazgo en inteligencia artificial (IA) y una demografía favorable. Sin embargo, desde Allianz GI consideran que la actual ponderación de EE.UU. en los índices mundiales podría estar sobrevalorada: la prima de las acciones estadounidenses solo podría estar justificada en los sectores que presentan mejores rentabilidades. Asimismo, sostienen que, ante la preocupación por la situación política y el aumento de la deuda, los inversores están cuestionando el futuro del dólar y del bono del Tesoro de EE.UU. como refugios seguros. Mientras tanto, ven que el aumento del gasto fiscal en Europa impulsará a los principales actores locales en sectores como la ciberseguridad, la defensa, la tecnología de defensa, y la inteligencia artificial (IA).

Visión en renta variable

Después de un periodo de corrección y una posterior recuperación, la gestora señala que las acciones estadounidenses siguen presentado valoraciones muy elevadas en términos históricos. Sin embargo, hay oportunidades en otros mercados. «En Europa, la continua atención a la «soberanía” dará un impulso positivo, y a que los gobiernos aumentarán la inversión en infraestructura se industrias estratégicas. Creemos que el diferencial de crecimiento de los beneficios con Estados Unidos se reducirá en 2026. En Asia, el avance de modelos de IA basados en lenguaje a modelos multimodales, que impulsan sistemas más complejos, será un motor clave del crecimiento y la innovación tecnológica, especialmente en China», explica Virginie Maisonneuve, directora de Inversiones Global de Renta Variable.

Sobre Japón, Maisonneuve apunta que la reflación y la reforma de la gestión corporativa están impulsando los mercados pueden beneficiarse de un efecto refugio, ya que se espera que el capital salga fuera de Estados Unidos. «Por su parte, se prevé que el crecimiento de India se acelere, impulsado por vientos favorables en el ámbito fiscal y monetario. A largo plazo, la demografía y el aumento de la productividad deberían seguir favoreciendo a la región. En el sector tecnológico, además de la IA (diferenciando entre quienes la adoptan y quienes la desarrollan), creemos que a medida que disminuyan las presiones cíclicas y se acelere la demanda estructural, los semiconductores volverán a ser de interés”, añade.

Apunte sobre renta fija

Allianz GI prevé una presión a la baja sobre el dólar y que se produzca un steepening (o empinamiento) de la curva de tipos en EE.UU., por lo que consideran que una mayor exposición a bonos en divisa local podría seguir viéndose favorecida por la debilidad del dólar. “La volatilidad en el mercado de renta fija podría seguir siendo elevada, por lo que preferimos adoptar un enfoque estratégico basado en nuestra visión de las curvas de tipos, favoreciendo posiciones en bonos de mayor duración. Las perspectivas para los gilts a 30 años son favorables frente al bono del Tesoro estadounidense. Creemos que el contexto macroeconómico y político también favorece los diferenciales de deuda de los países periféricos en comparación a los centrales», argumenta Michael Krautzberger, director de Inversiones (CIO) de Mercado Públicos.

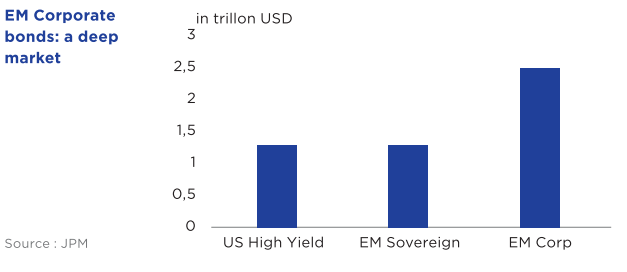

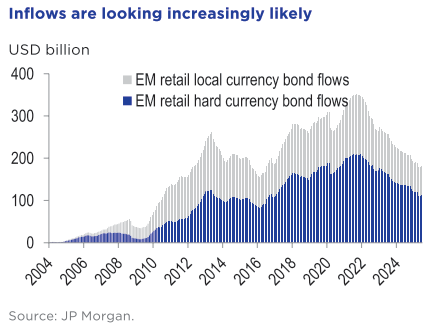

Según Krautzberger, en el crédito con grado de inversión, los precios son ligeramente elevados, pero los fundamentales de las empresas siguen siendo sólidos y los indicadores técnicos son favorables. «Mantenemos una sobreponderación moderada, enfocada en activos de mayor calidad y no cíclicos. Creemos que los diferenciales de high yield ofrecen una prima limitada ante un posible aumento de los impagos. En lugar de seguir la tendencia del mercado, optamos por un enfoque selectivo y mantenemos una ligera infraponderación. En los mercados emergentes, favorecemos los bonos en divisa local, especialmente donde los bancos centrales tienen margen para recortar tipos, como Indonesia, y también optamos por tipos locales sudafricanos. Creemos que el dólar de EE. UU. se enfrenta a desafíos cíclicos y estructurales. Por ello, favorecemos las posiciones cortas frente al won surcoreano, el dólar de Singapur y el real brasileño, entre otros», afirma.

Desde los mutliactivos

Greg Hirt, director global de Inversiones Multiactivos, reconoce que siguen siendo optimistas, pero con cautela, respecto a la renta variable dentro de sus carteras multiactivos, gracias a un momentum favorable, pero con fuertes preferencias regionales. Según explica, aunque la renta variable podría seguir beneficiándose de la situación actual del mercado a corto plazo, esperanque las acciones estadounidenses alcancen su techo a largo plazo, mientras que otros mercados podrían presentar mejores resultados.

«Favorecemos la renta variable de la zona del euro, impulsada por la mejora de la confianza, las políticas de los bancos centrales y un aumento en las entradas de capital. Optamos por los bonos soberanos de la zona euro debido a la baja inflación y a los flujos hacia activos refugio, aunque nuestra convicción se ha moderado. Somos más cautos con el bono del Tesoro de EE. UU. debido a las crecientes preocupaciones fiscales y a la menor demanda durante las subastas. La deuda de los mercados emergentes debería beneficiarse cada vez más de la disciplina fiscal y monetaria aplicada en el pasado», comenta.

Además, Hirt señala que mantienen una posición favorable sobre el euro y el yen japonés, que se benefician de la debilidad del dólar y de unos fundamentales positivos. «Las perspectivas del dólar se ven condicionadas por las dificultades relacionadas con el excepcionalismo estadounidense y el aumento de la deuda externa. El oro sigue destacando en un panorama global incierto, impulsado por compras de bancos centrales. Aunque las tensiones geopolíticas pueden subir el precio del petróleo a corto plazo, el crudo sigue presionado por el exceso de oferta. El cobre se mantiene estable, pero nuevos aranceles podrían encarecerlo”, concluye.

Los mercados privados

Por último la gestora pone el foco en los mercados privados, cuyo comportamiento ha demostrado ser más estable, o menos volátil, durante momentos de incertidumbre, lo que demuestra cómo su incorporación puede ayudar a diversificar y estabilizar las carteras durante los momentos más convulsos. En este sentido, aunque las perspectivas de crecimiento son inciertas, Allianz GI defiende que añadir activos defensivos como la deuda privada a tipo variable y la renta variable vinculada a infraestructuras debería contribuir a proteger las carteras, siempre que la inflación sea estable. También consideran que la inversión en secundarios en el mercado de crédito privado sigue ganando relevancia como una opción defensiva atractiva en un entorno de incertidumbre, menores distribuciones a los inversores y caídas en los mercados cotizados.

“El rápido crecimiento de los productos semilíquidos facilita el acceso a los mercados privados, especialmente para inversores que quieren empezar, ya que posibilitan aumentar la inversión con rapidez. También ayudan a quienes ya invierten a ajustar su asignación», afirma Edouard Jozan, responsable de Mercados Privados.