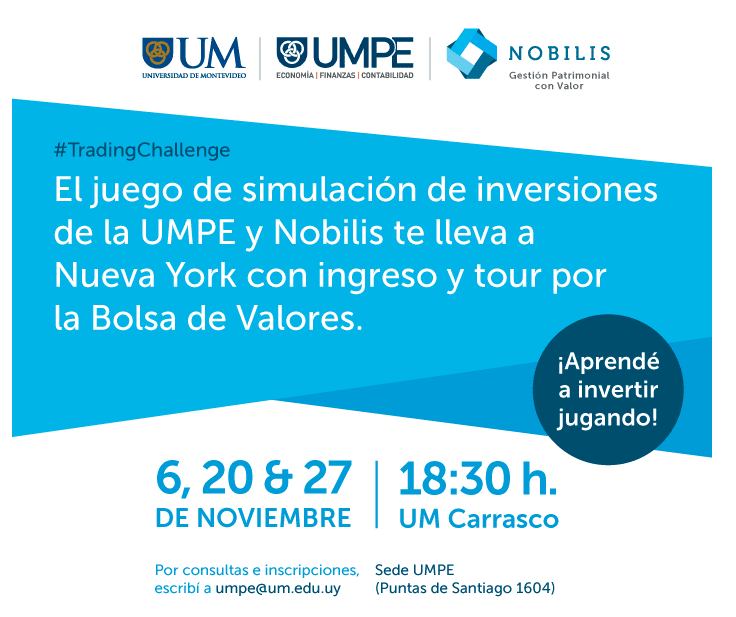

La firma uruguaya Nobilis y la Universidad de Montevideo han organizado un juego de simulación de inversiones llamado #TradingChallenge que tendrá lugar en tres días de noviembre: el 6, 20 y 27, a las 18h30 en la sede de la UM en Carrasco.

“Esta acción sustenta uno de los principales pilares de Nobilis: contribuir con la educación financiera. El objetivo es alentar conocimiento en inversiones y mostrarles cómo el uso de las herramientas financieras puede generar oportunidades y acercarlos a sus objetivos personales y profesionales a futuro”, anunció Nobilis.

Se trata de una invitación abierta a mayores de 18 años, sin costo. Para inscribirse: umpe@um.edu.uy

New Capital Funds, de EFG Asset Management, y BECON han anunciado una asociación para desarrollar canales de distribución en Estados Unidos y América Latina.

New Capital es el brazo de fondos mutuos de EFG Asset Management, un administrador de inversión global con una gama de fondos domiciliados en Dublín y Luxemburgo. EFG Group tiene activos bajo gestión por valor de aproximadamente 140.000 millones de dólares, tanto para clientes minoristas como institucionales de todo el mundo.

Algunas de las estrategias más diferenciadas de New Capital incluyen el European Dynamic Equity Fund y la Future Leaders Series, que son fondos diseñados para encontrar los próximos valores disruptores de cada región en carteras de crecimiento.

Además, New Capital tiene numerosas estrategias de alta calificación en las áreas de renta fija global, renta variable global, renta variable europea, renta variable de crecimiento estadounidense y fondos de asignación de activos múltiples diseñados para proporcionar soluciones eficientes de riesgo / retorno para inversores minoristas y asesores.

BECON es una firma de distribución a terceros dedicada a ayudar a los administradores de activos a construir canales de distribución para sus productos, tanto en los mercados onshore de Latinoamérica como en la zona US offshore. Desde su formación hace más de dos años, BECON ha ayudado a varios administradores de activos a recaudar más de 1.500 millones en AUM para sus líneas de fondos mutuos no registrados en los Estados Unidos. BECON ha experimentado un rápido crecimiento y ha abierto oficinas en Miami, sumando además personal de ventas en Latinoamérica. El equipo ahora está compuesto por 7 personas y representa a 3 administradores de activos en toda la región.

Tanto BECON como New Capital organizarán eventos en Argentina, Uruguay y Chile diseñados para presentar la asociación a clientes intermediarios en cada país. El CIO de EFG Asset Management, Moz Afzal, compartirá ideas sobre la empresa, sus capacidades y sus puntos de vista sobre los mercados junto con oradores invitados como el periodista Alfredo Leuco en Argentina y el economista Sebastian Claro en Chile durante la semana del 11 de noviembre. Si está interesado en asistir a los eventos, no dude en enviar un correo electrónico a info@beconim.com

La nueva revista Américas de Funds Society ya ha llegado a nuestros suscriptores de Estados Unidos, México, Uruguay, Argentina y finalmente Chile, donde los recientes acontecimientos han causado un breve retraso de la distribución.

La portada de este número está dedicada a Aiva, la firma montevideana y latinoamericana que cumple su primer cuarto de siglo y prepara ya, desde sus locales de Zonamerica, sus próximos 25 años.

Desde varios países de la región, el equipo de Funds Society les propone artículos y análisis sobre lo que está sucediendo. Nuestra red de expertos colaboradores en Santiago de Chile, México, Miami o Montevideo, aportan sus conocimientos para ir dibujando los contornos del mercado financiero latinoamericano.

En este número de la revista Américas, Jenna Barnard, de Janus Henderson Investors, anuncia el regreso de la convergencia de los tipos de interés en el mundo y analiza un ciclo “inusual” en el que los mercados de bonos de la esfera desarrollada y los bancos centrales de países que no son forzosamente Estados Unidos están llevando la batuta.

Quizá, en este momento, conviene seguir el consejo de Natixis y calibrar bien la tolerancia al riesgo tanto de una cartera como de un cliente. Esto es especialmente válido en Latinoamérica, donde, como señala la gestora, muchos sobreestiman su nivel de comodidad cuando los mercados bajan.

Será esencial ampliar la visión del mundo. Para ello les recomendamos el análisis de Matthews Asia sobre el proyecto “Belt and Road” de China, algo que nos saca del tema candente de la guerra comercial. Así, Robert Horrocks describe al gigante asiático como el principal valedor de la globalización y la cooperación económica.

Para acceder a la versión digital hacer click en este link

Los inversores institucionales están cada vez más abiertos a estrategias activas en acciones internacionales y globales, especialmente en los mercados emergentes y las acciones internacionales de pequeña capitalización de acuerdo con un estudio de Cerulli Advisors.

Sin embargo, los gestores continúan enfrentando la competencia de estrategias de gestión pasiva, particularmente en mercados más grandes y desarrollados. De hecho, en julio de 2019, los activos invertidos en ETFs superaron por primera vez la marca de los 4 billones de dólares (trillion en inglés). mientras tanto, en el mismo mes, los activos invertidos en fondos mutuos alcanzaron los 15,5 billones de dólares (trillion en inglés).

La tecnología sigue ayudando

Un área donde los administradores de activos están obteniendo valor de la tecnología es la inversión en tecnologías que centralizan los datos y automatizan los informes para sus grupos de ventas y servicios al cliente.

En conversaciones con Cerulli, los encargados de las solicitudes de propuestas (RFP) a menudo mencionaron la necesidad de bases de datos centralizadas para que puedan limitar la cantidad de tiempo requerido al extraer datos de varias fuentes en toda la empresa. Las plataformas tecnológicas también se emplean como una herramienta de servicio para los clientes, particularmente por los gerentes que operan como un director de inversiones subcontratado (OCIO).

Cerulli considera que, «una plataforma tecnológica que brinda a los clientes un mayor acceso a su cartera y agiliza la comunicación entre las dos organizaciones puede ser una herramienta clave para que un administrador de activos retenga a ese cliente».

En su ya tradicional seminario anual, especialistas de EDM compartieron sus perspectivas de mercado a cerca de 70 asistentes que se dieron cita en el Club de Industriales de la Ciudad de México.

En el evento, además de escuchar sobre las actualizaciones en Europa y el modelo de negocio de la firma, los invitados recibieron diez consejos para invertir en renta variable por parte de Eusebio Díaz-Morera, fundador de la firma.

Según el conocido inversor, cuando alguien está en eI oficio de invertir en renta variable debe tener en cuenta:

Invertir sin especular: fundamentos vs Mercado

Resistir la especulación: si pierdes los mejores 50 días de los últimos 10 años, la performance cae un 70%

Los inversores deben pensar en proteger su patrimonio de la inflación después de impuestos: ¡no es tan fácil!

Nadie es capaz de anticipar las recesiones y/o un mercado bajista

Vivimos una época de elevada volatilidad de la economía, de la política y de los mercados: ¡pero las empresas no se volatilizan!

El riesgo mas grave no es la volatilidad del precio sino la pérdida de valor: la insolvencia

Sólo las empresas “crean valor” gracias al crecimiento de beneficios

Resistir el corto placismo: descubrir la magia del interés compuesto

¿Qué es invertir a LP?: Ver la inversi6n como una película, no como una foto

El mundo no se acaba

Puede descargar la presentación completa en el archivo adjunto.

Los mercados frontera suelen estar menos consolidados que los emergentes (EM, por sus siglas en inglés) debido a los riesgos políticos que llevan aparejados y a su incapacidad para cumplir los requisitos de inclusión del índice de mercados emergentes de MSCI (MSCI EM). A menudo, este último factor puede estar relacionado con la falta de transparencia para los inversores sobre los valores de una compañía, los controles de capitales y el carácter no fungible de sus divisas, así como con restricciones arbitrarias a la flotación libre o con límites en el nivel de titularidad por parte de extranjeros. Esto, a su vez, puede permitir a los inversores obtener rentabilidades considerables, pero también sufrir pérdidas significativas ante la dificultad para acceder a información y a liquidez y para salir de algunos de estos mercados.

Los mercados frontera que hemos priorizado en 2019 son los VARPS (estos son: Vietnam, Argentina —solo valores de comercio electrónico cotizados en EE. UU.—, Rumanía, Pakistán y Arabia Saudí), que han proporcionado a los inversores oportunidades de inversión atractivas en los últimos años. Explicamos nuestras perspectivas a corto plazo para estos mercados.

Vietnam: la estrella que sigue ascendiendo

La economía vietnamita mantiene su sólida trayectoria alcista, y se prevé que su crecimiento económico superará el 6 % este año: la tasa más elevada del Sudeste Asiático. Creemos que sus exportaciones agrícolas y su cadena de suministro siguen beneficiándose de la disputa comercial entre EE. UU. y China. Sin duda alguna, las reformas económicas han impulsado las perspectivas del país, al tiempo que sus tendencias demográficas son sumamente favorables para los negocios: más del 65 % de la población tiene menos de 35 años. Asimismo, los salarios se sitúan en un nivel lo suficientemente reducido —incluso más atractivo que el de China— como para atraer inversión extranjera.

Vietnam ha sido el mercado bursátil que mejor evolución ha registrado en el Sudeste Asiático en 2019 y constituye un país con una importante sobreponderación en nuestra cartera. Priorizamos el sector de la construcción, principalmente el segmento el siderúrgico —dado que se beneficia del auge del sector inmobiliario de lujo y del plan de industrialización del país—, y el sector lácteo, en vista de que la clase media del país, con un elevado poder adquisitivo, empieza a optar por un estilo de vida más sano.

Argentina: una peligrosa transición

Los votantes argentinos acudieron a las urnas el 27 de octubre para elegir al presidente y al vicepresidente del país, así como la mitad de los escaños del Congreso. Las elecciones llegaron en un momento crucial para Argentina, que lidia con una continua crisis económica.

Si bien varios gobiernos han intentado volver a situar a Argentina como destino de inversión a través de varias reformas, creemos que el país tiene graves problemas de solvencia.

Su programa a gran escala de endurecimiento monetario y presupuestario probablemente mantenga su economía en un estado de recesión este año y los siguientes. Resultará interesante observar los acontecimientos en el plano de las elecciones y probablemente sea sensato esperar a que algunos de estos obstáculos se disipen. Por este motivo, consideramos que es aconsejable contar con una exposición reducida a los activos locales argentinos, y los recibos de depósitos americanos (American Depositary Receipts, ADR) podrían constituir una mejor opción para acceder a los valores argentinos por el momento. Los ADR resultan una opción favorable, dado que permiten a los inversores acceder a liquidez en el país sin temer que se produzcan controles de capitales inminentes.

Rumanía: tiempos para el optimismo

El Gobierno rumano asustó a los inversores a finales de diciembre de 2018, cuando introdujo un impuesto sobre su sector bancario que provocó un desplome de los valores bancarios del país. A su vez, las agencias de calificación amenazaron con rebajar sus perspectivas para Rumanía, lo que generó controversia entre los miembros del bloque europeo y el Banco Central de Rumanía. Tras este anuncio, los impuestos bancarios se han derogado parcialmente, y priorizamos una posición de sobreponderación en este sector para sacar partido del repunte.

A largo plazo, creemos que los valores bancarios rumanos son sumamente atractivos debido a sus sólidas reservas de capital, a sus importantes rendimientos y a la reducción de los préstamos no productivos (NPL, por sus siglas en inglés). Asimismo, priorizamos la exposición al sector inmobiliario, en vista de que Rumanía está incrementando su perfil de centro industrial para muchas de las principales empresas de la Unión Europea (UE) que buscan reubicar sus bases de producción.

En última instancia, creemos que Rumanía es un motor de crecimiento subestimado en Europa del Este, e Italia, Alemania y Francia están trasladando de forma creciente sus cadenas de suministro a este país. En esencia, Rumanía es un «caso de convergencia» típico en la UE y se ha beneficiado de numerosas ventajas de gran calado durante varios años.

Pakistán: un buen valor

A pesar de que Pakistán presenta algunos riesgos en el plano político, sus valoraciones bursátiles muestran niveles extremadamente atractivos y prevemos participar en oportunidades de inversión interesantes a medida que surjan. Priorizamos la exposición a sectores con escasa implicación política, como el de materias primas.

Arabia Saudí: una atracción compleja

Por ahora, priorizamos una ligera posición de infraponderación en Arabia Saudí: el país protagoniza un momento complicado debido a la situación política, los temores a crisis petroleras y el riesgo de ejecución derivado del programa de transformación económica orientado a prescindir de los hidrocarburos. Esperaremos a que la situación política se relaje en Oriente Medio y a presenciar mayores indicios en las proyecciones del déficit presupuestario a corto plazo para adoptar una postura más optimista respecto del país. Creemos que Arabia Saudí cuenta con unas perspectivas más favorables debido al ingente programa de privatización que se está llevando a cabo con el objeto de liberar los activos estatales. El nuevo Gobierno reformista tiene la intención de diversificar la dependencia del país a los hidrocarburos con el fin de que derive en una economía tecnológica de elevado valor: por ejemplo, actualmente se está construyendo una enorme megaurbe tecnológica de 500 000 millones de USD, conocida como NEOM, en el noroeste del país. En términos de posicionamientos temáticos, priorizamos las firmas de alquiler de coches y el sector bancario.

Creemos que los mercados frontera ofrecen un componente de diversificación en una cartera más general de mercados emergentes, dado que, por naturaleza, no están correlacionados debido a sus menores niveles de liquidez en comparación con los países emergentes más desarrollados, como China o la India. Sin embargo, tal y como hemos destacado, el clima político y económico de estos países puede ser volátil, por lo que resulta de suma importancia prestar una especial atención a cualquier cambio que pueda producirse. Creemos que el acceso a los mejores mercados frontera también puede ofrecer liquidez; al fin y al cabo, creemos que los mejores mercados de este tipo terminarán por lograr el estatus necesario para incorporarse en el índice de mercados emergentes de MSCI (MSCI EM). Ello permite a los inversores aprovechar la fase inicial de esta progresión con la seguridad de estar diversificando en la totalidad de los mercados emergentes y accediendo a sus ventajas de liquidez.

Columna de opinión de Tim Love, director de inversiones de GAM Investments.

Advertencias legales importantes Los datos contenidos en este documento tienen simplemente el objetivo de la información y no constituyen asesoramiento de inversión. Por la veracidad y exactitud del contenido de esta información se declina toda responsabilidad. Cualquier recomendación u opinión contenida en este documento puede cambiar y refleja el punto de vista de GAM en las actuales condiciones económicas. Se declina toda responsabilidad por la veracidad y exactitud de los datos. La rentabilidad pasada no es un indicador de la rentabilidad actual o futura.

Pixabay CC0 Public Domain. SURA Asset Management adquiere Gestión Fiduciaria en Colombia

SURA Asset Management, la filial experta en administración de fondos previsionales, ahorro, inversión y gestión de activos del Grupo Sura, anunció la firma de un acuerdo para adquirir en Colombia la firma Gestión Fiduciaria, como un vehículo que le permite ampliar las capacidades de inversión de sus negocios en este país, y como parte de su oferta de valor con alcance regional.

Mediante un comunicado, Grupo de Inversiones Suramericana S.A. (Grupo SURA) informó que su filial SURA Asset Management S.A. (SURA AM) y su subsidiaria SURA Investment Management S.A.S. (SURA IM) en calidad de compradores, han suscrito un contrato de compraventa de acciones con las sociedades Rienza S.A.S., Compañía Mercado de Capitales S.A.S. y otros minoritarios, en calidad de vendedores, para la adquisición de 8.500.000 acciones ordinarias, correspondientes al 100% del capital de la sociedad Gestión Fiduciaria S.A. El valor de la transacción asciende a 11.000 millones pesos colombianos ( 3,3 millones de dólares).

Gestión Fiduciaria S.A., es una compañía domiciliada en Cali, Colombia, constituida como sociedad fiduciaria, debidamente autorizada para operar por parte de la superintendencia financiera de Colombia, que le permitirá a SURA AM ampliar las capacidades de inversión de sus negocios en este país, como parte de su oferta de valor con alcance regional.

Con la adquisición de este vehículo fiduciario, SURA Investment Management podrá ofrecer productos domiciliados en Colombia a clientes institucionales tales como compañías aseguradoras, family offices, entre otros, fortaleciendo su plataforma latinoamericana para grandes inversionistas.

Esta operación servirá también a futuro para potenciar otras unidades de negocio de SURA Asset Management que gestionan inversiones en segmentos voluntarios y dirigidas, en particular, a personas jurídicas.

“Venimos trabajando en fortalecer nuestras distintas unidades de negocio en la región, y esto implica ampliar capacidades de inversión en las diversas geografías, en este caso, en un país tan importante para nuestra compañía como es Colombia. Esto se traduce en mayor creación de valor a nuestros clientes”,comentó Ignacio Calle, CEO de SURA Asset Management.

Los estándares de gobierno corporativo y los procesos de inversión, así como su especialización en atención a clientes e inversionistas institucionales, fueron relevantes entre los criterios de análisis para la adquisición de Gestión Fiduciaria.

Pablo Sprenger, CEO de su unidad de negocio SURA Investment Management, también se refirió a este nuevo paso que fortalece el negocio institucional: “Estamos muy satisfechos de poder avanzar en complementar la oferta de valor para grandes inversionistas. El poder ofrecer a nuestros clientes, activos domiciliados en Colombia, potenciará, aún más, nuestra posibilidad de acompañarlos regionalmente”.

Las capacidades de SURA Investment Management convierten esta unidad de negocio en un actor de categoría mundial, experto en la gestión de activos, con conocimiento y presencia extendida en varios países de América Latina. Esta plataforma regional es un vehículo óptimo de inversión, conectando a la región con los mercados globales.

Foto cedida. Renta variable: ¿cómo identificar oportunidades entre tanto ruido?

Este año, una de las grandes preocupaciones de las gestoras ha sido ser capaces de separarse del ruido del mercado y de los múltiples eventos políticos que han estado presentes desde el primer trimestre para no perderse las oportunidades de inversión en renta variable. En opinión de Pablo Martínez Bernal, responsable de relación con inversores de Amiral Gestion, la clave es permanecer centrado en el análisis fundamental.

Según su experiencia, no se trata tanto de dar la espalda a los acontecimientos que nos rodean, sino de saber centrarse en lo importante. “Nos preocupa el agotamiento de este ciclo, en el que llevamos inmersos más de siete años. Nosotros estamos tratando de priorizar la inversión en compañías menos cíclicas y endeudadas para que llegado el punto en el que ciclo se dé la vuelta, las carteras sufran lo menos posible”, afirma.

Como inversores globales, y guiados por este criterio de apostar por el análisis fundamental, las principales oportunidades que están encontrando se ubican en los mercados asiáticos. “Cuando nosotros hablamos de Asia, no nos referimos tanto a emergentes como a países desarrollados. Dos de las regiones que vemos más atractivas son la bolsa japonesa y Corea del Sur”, señala.

En su opinión, ambos son mercados con valoraciones muy atractivas y a un nivel que no encuentras en otros mercados más tradicionales, como puede ser el caso de Europa. Por el contrario, Martínez explica que se están alejando del mercado estadounidense. “Según los diferentes ratios de valoración, el mercado de Estados Unidos está en máximos históricos y creemos que es mejor esperar a que existan mejores niveles de valoración para invertir”, añade.

Herramientas de análisis

Por último, Martínez destaca que para localizar estas oportunidades en mitad del ruido es importante utilizar herramientas cuantitativas, en su caso, el PER de Shiller. “Desde el 2010 usamos este indicador básicamente para determina la exposición a renta variable de nuestro fondo Sextant Grand Large. Además, nos da bastante información sobre cuáles son las regiones y mercados que están atractivas y cuáles están sobrevaloradas”, matiza.

Según este indicador, la bolsa norteamericana está casi al doble de su media histórica. En cambio, les muestra que otras regiones como Japón o Corea están más atractivas. “Lo bueno es que este indicador no nos condiciona a la hora de establecer nuestra exposición, sino que nos aporta información”, matiza. Además, destaca que el hecho de que usar este tipo de indicadores aporta un extra de objetividad a los equipos de inversión, al menos así lo interpretan en Amiral Gestion, al eliminarse todos los posibles sesgos psicológicos de estos equipos. Esto les permite, según su experiencia, centrarse en lo que de verdad saben hacer: analizar empresas y no intentar predecir qué harán los mercados.

Pixabay CC0 Public Domain. ¿Una oportunidad dorada?

Dado que el oro no tiene una TIR obvia, calcular su valor desde una perspectiva de inversión puede ser difícil. Por contraintuitivo que parezca, el equipo Real Return de Newton cree que para entender la utilidad del oro para los inversores es necesario considerar la creación de dinero.

Para la mayoría de los inversores profesionales, el oro es una reliquia del pasado con poca utilidad en el paisaje de inversión complejo y sofisticado de hoy en día. Creemos que parte del problema de esta percepción es el énfasis excesivo en lo que es el oro (un metal sin valor intrínseco aparente) y la falta de discusión sobre lo que son casi todos los demás activos financieros (promesas de pago en un papel). Un aspecto interesante es que los metales preciosos han sido una forma de “dinero” superior a los pagarés durante la mayor parte de la historia del hombre, mientras que hoy en día es al revés.

Pensamos que gran parte de este cambio de percepción obedece a la estabilidad y al “progreso” a nivel económico y social, pero las finanzas no son una ciencia, y por muy sofisticadas que pensemos que se han tornado, tendemos a cometer los mismos errores (por lo general relativos al apalancamiento y al envilecimiento del dinero) una y otra vez. La verdad innegable es que la mayor parte del dinero es crédito, creado por los bancos comerciales. Así, no sorprende que los bancos creen el tipo de dinero que más les conviene en ese momento. Este es el motivo por el que es necesario que estén regulados, y explica por qué —si la política no se ha pensado muy bien— gran parte de nuestro crecimiento crediticio puede constar de activos no productivos que no respaldan al PIB futuro.

Tal como identifica nuestro tema de la “financierización”, la política monetaria persistentemente acomodaticia del pasado reciente ha creado fuertes incentivos en el sistema financiero para dar preferencia a la financierización en lugar de asumir riesgos y financiar la economía real. Según Bernstein, “los adelantos a expensas de la futura capacidad productiva han crecido a mayor ritmo que la capacidad productiva propiamente dicha”, con lo que estamos acumulando más y más pasivos sobre una base productiva que crece a bajo ritmo.

En este contexto, en el que el activo de una persona es el pasivo de otra, la postura de las autoridades monetarias de que inflar los precios de los activos (por ejemplo mediante programas de flexibilización cuantitativa) también infla la “riqueza” puede considerarse un tanto falaz: en su conjunto, no lo hace. De hecho, como todas las inflaciones, cabe describirse más bien como una transferencia de riqueza. Es más, la inflación de los precios de los activos conlleva costes significativos (como la desigualdad y la distorsión financiera), algunos de los cuales ya han quedado patentes en la inestabilidad política reinante en gran parte del mundo occidental. Es probable que los costes en términos de asignación inadecuada del capital se hagan evidentes cuando baje la marea de los precios de los activos.

Llevamos tiempo argumentando que las autoridades se han arriesgado a crear la tercera mayor burbuja de las dos últimas décadas, y pensamos que el “giro” de la Reserva Federal estadounidense hacia una postura más acomodaticia como respuesta al tropiezo invernal del mercado no hace más que confirmarlo. El nivel de financierización de la economía estadounidense es sobrecogedor. Según cálculos de Bank of America Merrill Lynch, el valor de los activos financieros privados se aproxima a seis veces el PIB, cuando en los 50 años hasta 2000 osciló en un rango de 2,5 a 3,5 veces.2 Ahora sí que es la cola de los mercados financieros la que realmente menea al perro de la economía real: si el mercado cae, también lo hace la economía.

¿Por qué invertir en oro?

Teniendo esto en cuenta, el factor clave del oro es que no es un pasivo de nadie: no es una promesa de pago, con lo que no forma parte del sistema de crédito. Esto lo convierte en una buena póliza de seguros en épocas de estrés crediticio, y con ello en una buena herramienta de diversificación dentro de una cartera. Además, el metal precioso no puede “emitirse” a voluntad (su extracción es cada vez más difícil y costosa), su oferta es bastante plana y la dinámica de flujo/existencias es muy distinta a la de las materias primas industriales (porque la producción anual es pequeña comparada con la cantidad de oro en circulación). El oro tiene atributos monetarios físicos contrastados a lo largo de miles de años (principalmente el hecho de que no se degrada).

Hay quien lo considera irrelevante en el actual mundo digital, pero con los crecientes problemas que representan las violaciones de ciberseguridad, no creemos que los activos físicos deban ya descartarse. Como inversión, la “reliquia bárbara” ha tendido a mantener su valor en términos reales a (muy) largo plazo. No obstante, debemos tener cuidado con las estadísticas de rentabilidad en periodos de tiempo muy prolongados. Los plazos importantes son aquellos que representan horizontes de inversión razonables, y no cabe duda de que el oro ha vivido periodos de varias décadas en los que no ha levantado cabeza. Por consiguiente, no sugerimos que el oro sea un activo para todas las coyunturas, a no ser que uno pretenda vivir para siempre.

¿Cuándo debería invertirse en oro?

Tradicionalmente han existido varios motivos por los que invertir en oro, por ejemplo en momentos en los que ha existido un riesgo razonable de envilecimiento de la moneda o de inflación monetaria, en los que el sistema crediticio se ha visto amenazado, en fases de tensión en el sistema monetario o incluso cuando se ha perdido la fe en la capacidad o voluntad de los bancos centrales para apuntalar los precios de los activos. Los siguientes son solo algunos escenarios (de los menos extremos) que consideramos razonablemente plausibles de cara a los meses y años venideros:

– En el pasado reciente hemos tenido mucha inflación monetaria (los bancos centrales han “imprimido” en torno a los 12 billones de dólares desde la crisis financiera global) y de activos, pero apenas ha habido inflación de los precios de consumo. En el próximo ciclo —o en las fases finales del actual— cabe esperar un redoble de los esfuerzos de las autoridades para crear inflación. Ya se está hablando de utilizar las finanzas monetarias para reactivar la economía real en lugar de remunerar a los propietarios de activos (teoría monetaria moderna y similares).

– El actual ciclo de crédito es un monstruo con todas las características habituales, como por ejemplo apalancamiento excesivo, poca protección del inversor (deterioro de las condiciones de emisión) y prácticas contables cuestionables (ajustes de EBITDA). Actualmente, China está rompiendo récords de apalancamiento corporativo.

– El entusiasmo con el que la administración Trump está intentando eliminar déficits comerciales bilaterales parece estar opuesto al actual sistema monetario (un patrón dólar de facto), que depende de que la divisa estadounidense haga precisamente eso para brindar al mundo una oferta de dólares.

– Los bancos centrales cuentan con escasa munición tradicional para combatir la próxima crisis.

Cambios sutiles en el orden mundial, a favor de una mayor polarización y a expensas del multilateralismo, también podrían estar espoleando a los bancos centrales —por ejemplo en China y en Rusia— a elevar sus reservas de oro. Por último, vale la pena considerar cómo ha cambiado la inversión en las últimas décadas. La “gran levitación” de los precios de los activos se ha combinado con la teoría financiera moderna y la mayor capacidad de computación para crear un sistema (descrito en nuestro artículo “Una perspectiva sobre la rentabilidad”) en el que el inversor o ahorrador final invertirá seguramente en una “estructura” vinculada a un índice en cierta manera alejado de los activos subyacentes.

En este mundo, el “precio” es el principal determinante del valor, y la volatilidad histórica de los precios es la principal medida de riesgo. El problema del oro en el contexto de una cartera institucional —y el motivo por el que quizá sea más adecuado para el inversor particular— es que el precio no siempre es relevante; los inversores que desean una “póliza de seguros” generalizada, o los bancos centrales interesados en diversificar fuera de las divisas fiduciarias, también ven valor en otros atributos independientes del precio.

Es más probable que este concepto lo entiendan mejor los inversores en el mundo emergente que aquellos de nosotros en Occidente que hemos vivido el periodo más estable de la historia humana. Esto no quiere decir que los inversores institucionales (y sobre todo los gestores de patrimonios) no deban considerar una posición en oro. No obstante, creemos que no deberían esperar que se comporte de forma convencional; quizá deban verlo más bien como una “divisa” en la que desean denominar parte de sus activos y que debería mantener su aceptabilidad, liquidez y valor en momentos de tensión.

Tribuna de Iain Stewart, miembro del equipo Real Return de Newton.

Pixabay CC0 Public Domain. Asegurar que el cliente recibe toda la información, el objetivo de la EBA

La Autoridad Bancaria Europea (EBA, por sus siglas en inglés) quiere regular la información que los consumidores de servicios financieros digitales reciben a la hora de contratarlos. La entidad asegura que el uso cada vez más habitual de canales digitales requiere revisar los requerimientos relacionados con la forma en la que se presenta la información al cliente, según el análisis de finReg 360.

En este contexto, la EBA cree necesario revisar la Directiva 2002/65/CE, sobre los servicios financieros a distancia para así evitar la detección de posibles incoherencias o solapamientos con otras normativas, garantizar que el consumidor recibe la información y tenga la oportunidad y capacidad de actuar basándose en ella o asegurar que la presentación y formato de la información sea legible en cualquier dispositivo o permita que los consumidores puedan ampliarlo.

Además, desde la entidad defienden la necesidad establecer la obligación de supervisión sobre los mecanismos de suministro de información por los proveedores de los servicios financieros, y de análisis del comportamiento de los consumidores, por ejemplo, llevando a cabo un seguimiento de las reclamaciones recibidas. Asimismo, la EBA considera que, para adaptarse a la evolución tecnológica, se debe revisar la definición de soporte duradero, valorar que el uso de medios de comunicación digitales no dé lugar a una información demasiado restrictiva y usar modelos normalizados de manera apropiada a los dispositivos utilizados y al tipo de canal de comunicación, para garantizar así una divulgación efectiva.

Asimismo, la autoridad europea también ha presentado una serie de propuestas específicas con relación a la directiva, en materia de publicidad, información precontractual, derecho de desistimiento, procedimientos de tramitación de reclamaciones e información postventa.

Publicidad

Se pretende regular la información que los proveedores de servicios financieros hacen llegar al cliente. Para ello, se debe recurrir a estas entidades a que no oculten el carácter promocional de la comunicación, garanticen la claridad y veracidad de la información, eviten la exageración de los beneficios de sus productos y usen el mismo tamaño de letra y calidad del color del texto en la divulgación de los riesgos y las ventajas del producto.

Información precontractual

La EBA considera que la información precontractual deberá ser suficiente para que el consumidor pueda evaluar si el producto es adecuado a sus necesidades y a su situación financiera y se exigirá resaltar en la pantalla la información sobre tasas y costes, o utilizar otros medios para llamar la atención y aumentar la comprensión de los riesgos del producto.

Además, desde la entidad defienden que los proveedores deban evitar el uso de casillas premarcadas como medio para probar la comprensión de la información y el consentimiento del consumidor, así como aquellas en las que este opta, por defecto, a la adquisición de productos o servicios adicionales o auxiliares.

Derecho de desistimiento

Según la EBA, los proveedores deberán reservar un espacio accesible y ubicado en la página de inicio o en el menú principal de forma permanente para que los consumidores conozcan su derecho de desistimiento y lo puedan ejercer fácilmente. El proceso de desistimiento no podrá ser más complejo que el proceso de contratación.

Procedimientos de tramitación de reclamaciones

Como complemento a los requisitos fijados en la Directiva 2013/11/UE, de acuerdo con la opinión de la EBA, los proveedores deben establecer un espacio con las mismas características que el del derecho de desistimiento que permita a los consumidores ejercer con facilidad su derecho a presentar reclamaciones y conocer los sistemas alternativos de resolución de litigios (ADR, por sus siglas en inglés) de los que dispone el proveedor.

Información posventa

Por último, la revisión de la Directiva 2002/65/CE debe velar, según la EBA por que el consumidor conozca las comunicaciones importantes que se produzcan después de la venta del producto, así como las condiciones en las que el consumidor puede pasar a una prestación del servicio no digital.

Esta opinión, publicada el pasado 23 de octubre, está dirigida a la Comisión Europea para su examen en el transcurso de la revisión de la Directiva 2002/65/EC.