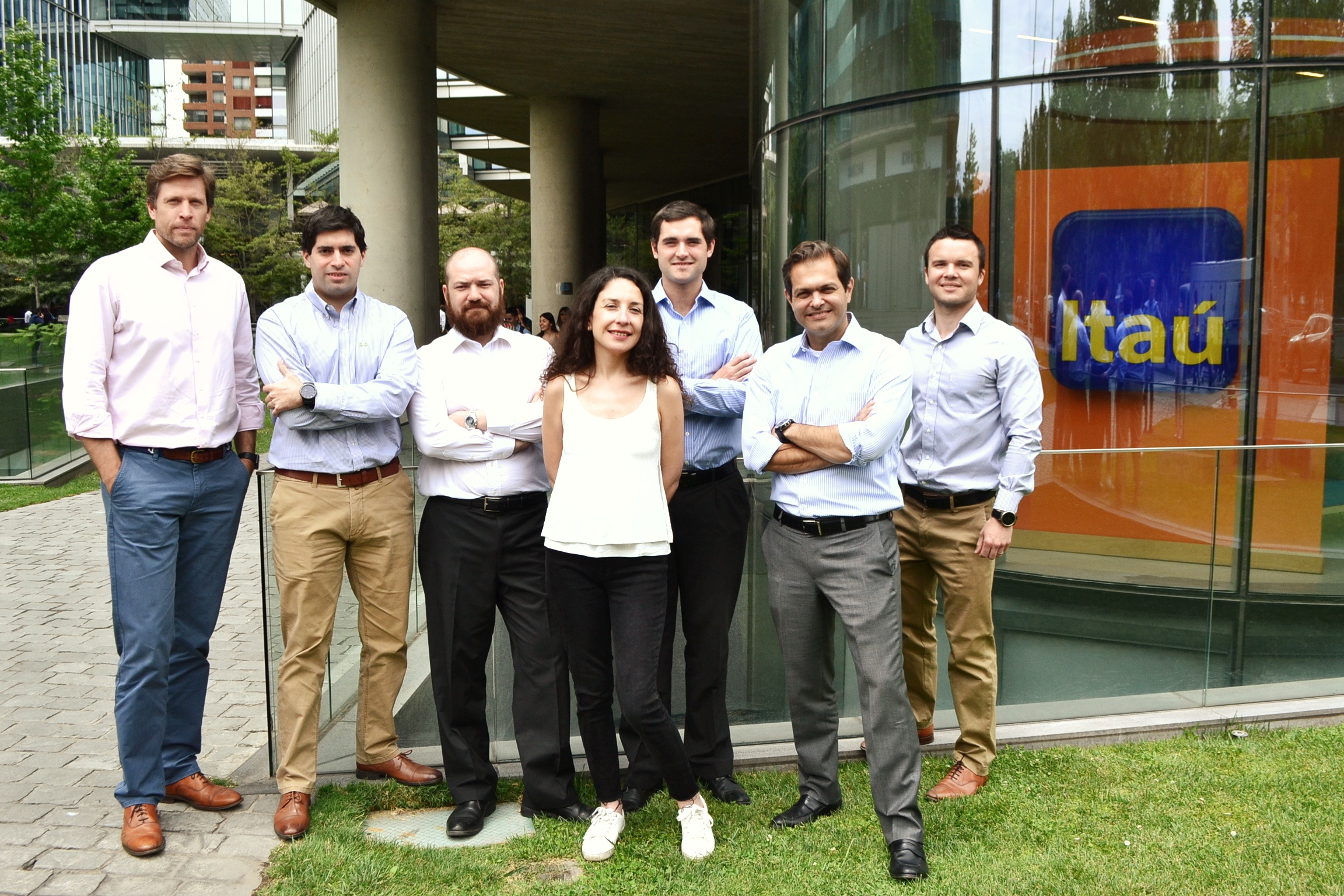

Foto cedidaDe izquierda a derecha: Brian Chase, gerente renta variable Itaú AGF; Víctor Riveros, analista estu. Itaú AGF se consolidó como líder en inversiones responsables en Chile

La Administradora General de Fondos de Itaú, Itaú AGF, fue galardonada como “Institución ALAS20”, en el marco de la premiación de la Agenda de Líderes Sustentables 2019. Este es el máximo reconocimiento otorgado entre los mejores inversionistas institucionales de Chile, y consolida el liderazgo que este año tuvo Itaú AGF en las tres categorías ALAS20 para inversionistas: “Líder en Inversiones Responsables”, “Líder en Gobierno Corporativo” y “Líder en Investigación de Sustentabilidad”.

La evaluación de la “Institución Alas20” la realiza cada año la consultora GovernArt, utilizando la metodología de investigación basada en el Reporting Framework de los Principios de Inversión Responsable (PRI), principios a los que Itaú AGF suscribe desde hace más de 10 años.

El premio se otorga sólo a un inversionista por país: aquel que demuestre liderazgo, consistencia, y excelencia en la divulgación pública de información sobre sus prácticas de relaciones con inversiones responsables, gobierno corporativo, e investigación en sustentabilidad.

Con este reconocimiento Itaú consolida su compromiso con el desarrollo sustentable, uno de los pilares fundamentales del banco.

“Esta distinción es la más importante en Chile y Latinoamérica en relación a la sustentabilidad. Haber obtenido el primer lugar en todas estas categorías valida nuestro rol como inversionista institucional líder en las diversas áreas del quehacer sustentable. Estos últimos años hemos realizado un intenso trabajo para incorporar elementos ESG en nuestras evaluaciones de empresa, transparentar nuestras políticas y dedicar nuestro expertise a la investigación de sustentabilidad”, sostuvo Wagner Guida, gerente general de Itaú AGF.

ALAS20 es una agenda programática que busca impulsar en América Latina el desarrollo sustentable desde la gestión empresarial y las decisiones de inversión, como una vía efectiva para lograr un mundo más sustentable, equitativo e inclusivo. A la fecha está presente en Chile, Perú, Colombia, Brasil y México.

Itaú Brasil

Además, en Brasil Itaú obtuvo doble galardón: Itaú Unibanco fue premiada como “Empresa ALAS 20”, e Itaú Asset Management como “Institución ALAS 20”.

En el detalle, Itaú Unibanco obtuvo el primer lugar como empresa “Líder en Relaciones con Inversionistas”, el tercer lugar como “Líder en Sustentabilidad” y la misma posición como “Líder en gobierno corporativo”.

También en Brasil, Itaú Asset Management, por su parte, obtuvo el primer lugar como “Institución Líder en Inversiones responsables”, la misma posición como “Líder en Investigación de Sustentabilidad”, y segundo lugar como “Líder en Gobierno Corporativo”.

Foto: Funds Society. Las diez noticias más leídas de Funds Society en las Américas durante 2019

El año 2019 ha estado marcado por la incertidumbre geopolítica en torno a eventos como la guerra comercial o el Brexit, el cambio de sesgo de los bancos centrales occidentales (pasando desde un enfoque de endurecimiento monetario a otro en el que se han retomado los estímulos) y, en general, un buen tono en los mercados. En las Américas, los lectores de Funds Society tanto en US Offshore como en LatAm han prestado particular atención en 2019 a México y las oportunidades que presentan sus cambios en materia de pensiones, así como movimientos de distribución y negocio, las opiniones de los expertos en torno a los eventos más importantes y las más sonadas estrategias de mercado.

El artículo más leído del año trató sobre que según las reglas establecidas en México, 201 gestoras podrán ofrecer sus fondos a las Afores ahora que estas ya pueden invertir en fondos mutuos internacionales. Eso sí, las gestoras preferentemente deberán tener más de 50.000 millones de dólares en AUM y 10 años de experiencia, mientras que los fondos 2 años y 100 millones en AUM y necesitan informar del NAV diario. Actualmente son sólo 12 gestoras las que tienen fondos autorizados para inversión y aún no se ha materializado ningún fondeo.

En segundo lugar se destaca la nota sobre la aprobación del lunes 29 de abril de 2019, por parte de la Cámara de Diputados de México de la reforma de pensiones la cual, con los ahora fondos de inversión, busca flexibilizar el régimen y facilitó el poder migrar a un sistema de Target Date Funds, cosa que sucedió el pasado 13 de diciembre.

La tercera nota más leída del año trató sobre que Julius Baer ha aumentado su participación hasta el 70% en NSC Asesores, una de las compañías independientes más grandes de gestión de patrimonios en México, de la cual en 2015 adquirió el 40%. Claudio Núñez y Mariví Esteve de Murga se mantuvieron al freste del equipo gestor.

En cuarto lugar encontramos una estrategia que mitiga el riesgo cambiario presentada por Citibanamex y BlackRock. Se trata del Fondo Deuda Internacional Peso Hedged ofrece exposición en renta fija internacional sin la necesidad invertir directamente en dólares americanos. El portafolio es diversificado a través de ETFs que invierten en renta fija internacional y es un ejemplo de las estrategias de inversión innovadoras que BlackRock ha traído al mercado mexicano desde la adquisición de la Impulsora de Fondos de Citibanamex, en 2018.

Cerrando el top 5 de lo más leído tenemos a Martin Litwak cuya columna de opinión «Cambios en la legislación de las Islas Vírgenes Británicas» habla sobre como por consecuencia de nuevas presiones por parte de los países de alta tributación europeos, el parlamento de las Islas Vírgenes Británicas (BVI) se vio forzado a aprobar una ley obligando a algunas sociedades y partnerships incorporadas en dicha jurisdicción a poseer cierta “substancia”. Aprobada el 28 de diciembre de 2018, la “Economic Substance Act, 2018”, entró en vigor el 1 de enero de 2019.

Otro regular entre lo más leído del año es Arturo Hanono, cuya columna sobre los 10 años de la primera emisión de capital privado listado en bolsa en México, lo situó en el sexto lugar. En «Los CKDs en México, a 10 años de su lanzamiento» Hanono menicona que 86 han sido los emisores recurrentes de un total de 129 y que los Certificados de Capital de Desarrollo (CKD) en México han permitido a las Afores incursionar en el financiamiento de diversos proyectos de infraestructura, energía, bienes raíces, deuda mezanine, así como de capital.

En séptimo lugar tenemos una columna donde los analistas del equipo de International Equity de Morgan Stanley Investment Management hablan sobre el repunte vivido en enero pasado y hacen una comparación del entorno en ese entonces con la caperucita roja y en este caso, tres lobos principales que acecharon a los mercados en el cuarto trimestre —las guerras comerciales, China y la Reserva Federal de Estados Unidos. No estamos fuera de peligro fue escrita por William Lock, Bruno Paulson y Dirk Hoffmann-Becking.

La octava noticia más leída en Américas fue sobre la nueva estrategia de distribución para los mercados offshore de América Latina y Estados Unidos de Jupiter AM, donde la firma británica anuncia a varios socios de distribución para respaldar las ambiciones de crecimiento de Júpiter. Si bien William López seguía al frente de las ventas, el mercado institucional tornó a Compass Group para Chile, Perú, Colombia y México, mientras que el mercado offshore de EE.UU. a Atlantic Zagros Financial Partners en Nueva York, Miami, Texas y California y el mercado minorista de América Latina fue respaldado por AIVA a través de una asociación estratégica.

En noveno lugar quedó un análisis de FlexFunds de principios de año que destaca a los sectores más atractivos para invertir en 2019, donde destacan a la salud, tecnología de 5G, “fintech” e industrias que le apuestan a la economía circular. en su opinión, estos y la lucha contra el cambio climático y el cumplimiento de los Objetivos de Desarrollo Sostenible de la ONU serían los temas más hot del año.

Para cerrar el top 10 de las noticias más leídas en las Américas, está una nota sobre la lista Forbes 2019 donde se destaca que mexicanos y brasileños dominan la lista de las fortunas más importantes de Latinoamérica. Si bien Brasil es el país con más representantes al contar con 58 billonarios, por riqueza media, México lidera la clasificación de la región al contar con una riqueza de 132.500 millones de dólares repartidos entre 17 billonarios, es decir 7.794 millones por individuo. Los siguen Chile con 11, Perú con 6, Argentina con 5, Colombia con 3 y Venezuela con 2, sumando entre todos ellos una riqueza cercana a los 393.700 millones de dólares.

Por iniciativa del Fondo Mundial para la Naturaleza (WWF), en alianza con Locos por el Arte, fue inaugurado en el Centro Internacional de Negocios de la Secretaría de Economía de México la exposición sobre el Jaguar “Más allá de las manchas”, con el objetivo de crear conciencia sobre la conservación del felino y de los ecosistemas que habita.

Las 7 piezas de gran tamaño que comprenden esta exposición son obra del estudio del artista César Menchaca y de artesanos de la comunidad Wixárika (huichola). Además, son expuestas 20 pinturas de diversos creadores. La exhibición tendrá una duración de tres meses.

Actualmente, sólo quedan 170 mil jaguares; es el felino más grande del continente americano. Su presencia se extiende desde México hasta Argentina. Su población está descendiendo debido a la reducción de 50 por ciento de su hábitat. El Jaguar se encuentra en peligro de extinción, por lo que está prohibida su caza, captura, transporte, posesión, comercio o el comercio de productos y subproductos de esta especie.

Antiguamente, guerreros y hechiceros se identificaban con él para emular sus poderes. El felino es una especie emblemática de nuestro continente, ya que forma parte de la cosmovisión de los pueblos originarios.

El Jaguar necesita de nuestro apoyo, pues este legado vivo puede desparecer si no aprendemos a apreciarlo y a respetarlo. De nuestra admiración, conocimiento y protección depende su subsistencia.

El Fondo Mundial para la Naturaleza (World Wildlife Fund, WWF) es la organización de conservación líder en el mundo de origen suizo, conocida por el logo del panda y con presencia en más de 100 países.

Locos por el Arte, por más de una década, ha intervenido la vía pública con diferentes exposiciones para acercar el arte a la gente y romper con lo cotidiano. El concepto es sencillo: un mismo modelo de escultura sirve como lienzo para que diferentes artistas lo intervengan, dejando de ser piezas elaboradas en serie y se convierten en verdaderas obras de arte.

Las organizaciones sin ánimo de lucro 2020 Women on Boards y Women Corporate Directors (WCD) otorgaron un reconocimiento a las empresas mexicanas que cotizan en bolsa y que tienen por lo menos 15% de participación de mujeres en sus consejos de administración – con por lo menos una consejera independiente-.

Las ocho empresas mexicanas que cotizan en bolsa que cuentan con por lo menos el 15% de participación de mujeres en sus consejos de administración, con al menos una consejera independiente son: Consorcio ARA; Fresnillo PLC; Gentera; Grupo Palacio de Hierro; Médica Sur; Quálitas Controladora; Vista Oil & Gas; Wal-Mart de México.

Women on Boards México y el Centro de Investigación de la Mujer en la Alta Dirección (CIMAD) de la escuela de negocios IPADE, realizaron un estudio con base en información publicada en la CNBV1 de los reportes anuales a diciembre 2018 de las empresas que cotizan en México. Los resultados muestran que la participación de las mujeres sigue estando por debajo de estándares internacionales y de un porcentaje deseable para impulsar la productividad y competitividad de las empresas.

– En México, de los 943 consejeros independientes, solamente el 4.2% son mujeres.

– De los 2028 consejeros propietarios, las mujeres representan el 7.2%.

– En el caso de los 503 consejeros suplentes, las mujeres son el 11%.

Cabe mencionar que en países como Estados Unidos no existen consejeros suplentes; los suplentes no tienen las mismas obligaciones y derechos que un consejero propietario.

Hay muchos estudios a nivel global y en México que cuantifican el valor de contar con un consejo balanceado en género. Un balance que refleja a la misma sociedad ayuda a crear valor para las empresas y los accionistas al asegurar mayor innovación, mejor retorno sobre inversión, un mejor entendimiento de los consumidores, y una mayor transparencia. En resumen, la participación de las mujeres en los consejos aumenta la competitividad de las empresas.

De acuerdo al estudio de McKinsey & Company México, “Una ambición, Dos realidades” de la serie Women Matter, incrementar la participación de mujeres en puestos ejecutivos puede significar:

• La posibilidad de agregar 12 trillones de dólares adicionales al PIB total global y 0.8 trillones de dólares adicionales, es decir un 70%, al PIB de México.

• Un valor económico agregado (EVA) 28% mayor para la empresa

• Un margen de ganancias (EBIT) 55% mayor para la empresa

• Un retorno sobre el capital (ROE) 47% mayor para la empresa

Asimismo, las empresas con más de tres mujeres en su Consejo de Administración obtienen mejores resultados en todas las dimensiones Índice de Salud Organizativa (OHI), por sus siglas en inglés:

• Siete puntos por encima en la categoría de ambiente laboral y valores

Tras prestar testimonio ante el congreso de los EE.UU. el viernes pasado, el español Marcos López de Prado, profesor de Finanzas Cuantitativas de la Universidad de Cornell y ex Global Head of Machine Learning de AQR afirma: “Las tecnologías de Machine Learning aplicadas a Finanzas ponen en riesgo más de 6.14 millones de empleos financieros y de seguros a nivel global. En su gran mayoría perderán sus empleos, si bien no necesariamente por ser desplazados por las máquinas sino por no estar capacitados para trabajar con algoritmos.”

Considero que las afirmaciones de López de Prado son muy realistas, de hecho es una transformación que, en lo personal, he venido gestando desde hace ya más de 15 años tras especializarme y trabajar profesionalmente en la aplicación de Inteligencia Artificial, Machine Learning y Big Data a Mercados Financieros.

Ya en la década de los 80’s, George Soros describía los mercados como un ecosistema en donde coexisten, evolucionan y extinguen diversas especies. Ahora más que nunca, inmersos en la cuarta revolución industrial estamos frente a un rápido fenómeno de adopción de estas tecnologías frente a mercados cada vez más eficientes ante el fracaso de los métodos tradicionales de análisis técnico y fundamental.

Lo que López de Prado refleja en su testimonio ante el congreso de los Estados Unidos no es más que un fiel reflejo de la teoría evolutiva de Charles Darwin, donde sólo las especies más adaptables sobrevivirán. Es por ello que, a nivel profesional y académico hace tiempo que venimos aconsejando a nuestros alumnos el reconsiderar carreras puramente administrativas en pro de formaciones con mayor contenido informático, y cuantitativo. Latinoamérica tiene aún mucho por hacer a nivel de formación primaria y secundaria según nos indican resultados como por ejemplo los de las pruebas PISA. Las habilidades cuantitativas serán en esta cuarta revolución industrial tan importantes como lo eran saber leer o escribir hace más de un siglo, (no en vano en inglés se ha acuñado el término “innumeracy”) para describir esta carencia formativa. Los trabajadores, academia y por sobre todo la industria financiera son los responsables de su propio destino, parafraseando a Charles Darwin “se trata de adaptarse rápidamente o morir”.

A nivel de la Universidad Católica de Uruguay Business School ya hemos estado trabajando en dicho sentido, incorporando a la Maestría en Finanzas sendos cursos de Trading Algorítmico y Trading Cuantitativo así como Inteligencia Artificial y Machine Learning aplicadas a Finanzas. Por otro lado, también hemos incorporado a nivel de la Maestría en Finanzas cursos de Gestión Cuantitativa de Portafolios, con un enfoque más cuantitativo que la tradicional Teoría Moderna de Portafolios de Markowitz dictada en las mayoría de las universidades, incorporando aspectos de Reinforcement Learning y métodos robustos de Asset Allocation. Debemos recordar que Harry Markowitz, premio Nóbel de economía desarrolló la misma en el año 1952, por lo que la misma muy poco tiene hoy en día de “moderna”.

A nivel de la Facultad de Ingeniería también hemos incorporado nuevas asignatura de Big Data y Tecnologías Emergentes. El foco está centrado sobre tecnologías de Big Data, Stream Processing, Computación Cuántica, y Deep Learning entre otras, muchas de las cuales presentan grandes ventajas con respecto a tecnologías tradicionales en cuanto a su aplicabilidad en el área financiera. En este sentido tenemos el deber de formar profesionales con una fuerte capacidad de adaptación a las nuevas tecnologías, hoy en día no basta con leer libros o acudir a clases, la actualización debe de ser permanente, es necesario seguir otras fuentes como ser los papers, patentes y asistir a eventos altamente especializados.

Andrés Bagnasco, director del Certificado en Técnicas de Manejo de Inversiones de la Universidad Católica del Uruguay

Pixabay CC0 Public Domain. Los fondos de pensiones europeos consideran que los precios de los metales preciosos e industriales seguirán en alza

El nuevo año se acerca y las casas de inversión analizan, en sus perspectivas, quiénes serán los protagonistas. En opinión de Neuberger Berman, el riesgo político seguirá teniendo un papel importante los próximos doce meses tanto o más que la política monetaria de los bancos centrales, que veremos cómo alcanza sus límites.

Según la previsión de esta firma, los riesgos aumentarán, pero no habrá recesión. Desde Neuberger Berman apuntan diez reflexiones clave para tener presentes en 2020:

El riesgo político acapara el protagonismo. Según Neuberger Berman, el riesgo político y la “disfunción fiscal”, es decir, la falta de una política fiscal que se ajuste al entorno económico, no serán una novedad para 2020. Sin embargo, cuando se añade a la combinación las elecciones que se celebran en Estados Unidos y unos bancos centrales capaces de enmascarar esta disfunción, estos riesgos podrían surgir como los principales impulsores de la volatilidad del mercado y la oportunidad de valor.

La política monetaria alcanza sus límites. Las políticas de los bancos centrales se enfrentan a un escepticismo creciente y, según la gestora, es poco lo que pueden hacer para intervenir y abordar las preocupaciones políticas que probablemente impulsen los mercados en 2020. Asimismo, es probable que los episodios de volatilidad continúen y pueden llegar a ser más prolongados de lo que han sido en los últimos años.

Otro año sin recesión, pero con riesgos en aumento. Desde Neuberger Berman creen que el riesgo de que se produzca una recesión en todo el mundo o en Estados Unidos en 2020 sigue siendo de bajo a moderado, pero la probabilidad de recesión en 2021 está aumentando y, dejando Estados Unidos de lado, existe una mayor fragilidad a escala global. Los mercados a menudo descuentan una recesión con una anticipación de seis a nueve meses, por lo que la distribución de probabilidades de las rentabilidades anuales para 2020 se está ampliando.

Búsqueda de la recuperación de la confianza empresarial. Los datos subjetivos, como los índices de directores de compras, han demostrado que la confianza empresarial se está deteriorando desproporcionadamente frente a los datos más objetivos. Sin embargo, en algún momento, el bajo desempleo, el resiliente gasto de los consumidores y los avances en el conflicto comercial podrían superar la incertidumbre política, darle un giro a la confianza empresarial y liberar la inversión contenida, aseguran desde la gestora.

La convergencia de la Reserva Federal y el Banco Central Europeo (BCE) en materia de tipos de interés confieren mayor atractivo a los bonos estadounidenses. Dado que es poco probable que el BCE siga bajando los tipos de interés hasta adentrarlos en terreno negativo y la mayor probabilidad de que la Reserva Federal baje los tipos más que subirlos, la cobertura del riesgo en dólares será menos costosa. Según Neuberger Berman, la capacidad de cubrirse de manera más rentable podría hacer que los flujos salgan del mercado de bonos en euros y se dirijan al mercado de bonos en dólares.

La bifurcación continúa en deuda corporativa. Los inversores todavía buscan rentabilidad, pero cada vez más intentan hacerlo con una medida de seguridad. En alta rentabilidad, los valores con una calificación CCC han registrado un rendimiento relativo negativo frente a los valores con una calificación BB y es probable, subrayan, que esto continúe en 2020.

Los episodios más largos de volatilidad crearán valor. En 2019, la volatilidad fue causada por la inquietud en torno al crecimiento y los bancos centrales se encargaron de calmarla rápidamente. Las incertidumbres políticas de 2020 tardarán más en resolverse y podrían desencadenar ventas similares en magnitud a las del cuarto trimestre de 2018. En un contexto de datos económicos estables, la gestora apunta a que estos podrían presentar oportunidades de valor prolongadas a escala de índice de mercado.

Oportunidades activas fluyen debajo de la superficie. Independientemente de las oportunidades de valor a escala de índice de mercado, el nivel moderado de amplio crecimiento económico alentará a los inversores a centrarse más en los fundamentales corporativos. También es posible, subraya el equipo de Neuberger Berman, una reversión en las tendencias de larga duración que subyacen al índice –de empresas más grandes a más pequeñas, de crecimiento a valor y de valores defensivos a cíclicos– a escala de acciones, sectores y regiones.

La inversión en mercados no cotizados entra en juego. Cuando las valoraciones están en niveles elevados, la inversión en mercados no cotizados ofrece más oportunidades para mejorar las ganancias de una empresa y mitigar el riesgo de valoración, fomenta una visión a largo plazo que trasciende el ciclo y su período de inversión de varios años hace que el capital se despliegue considerando una posible ralentización futura, seleccionado potencialmente activos con una valoración atractiva.

La volatilidad significa una gran oportunidad para las inversiones alternativas líquidas. Un conjunto bien diversificado de estrategias de inversiones alternativas líquidas podría ayudar a suavizar un viaje lleno de baches en 2020. La volatilidad podría contagiarse a rentabilidades no correlacionadas de nichos alejados de los mercados tradicionales, la negociación a corto plazo y las oportunidades de valor relativo entre clases de activos o en el seno de estructuras de capital, según Neuberger Berman.

Pixabay CC0 Public Domain. Hombre y con estudios superiores: así es el usuario de criptomonedas

La Comisión Europea ha emitido una consulta pública sobre la necesidad de crear un marco regulatorio europeo que abarque los diversos criptoactivos que existen, desde el bitcoin hasta cualquier token. Según indican desde finReg, con esta consulta la institución europea pretende “analizar también el efecto que estas nuevas tecnologías tienen en la forma en la que se emiten, intercambian, comparten y se acceden a los servicios financieros.

Según explican desde finReg, la Comisión entiende que unos criptoactivos estarían cubiertos por la regulación actual europea, pero no otros. “Para cada uno de estos dos grupos, define unos objetivos, que pretende materializar en 2020”, añade. El periodo de la consulta es del 19-12-2019 al 12-3-2020, y la decisión de de la Comisión está prevista para el tercer trimestre de 2020.

Por ahora, el objetivo de este marco es dar respuesta a “la falta de seguridad jurídica actual de la que adolece el tratamiento de los criptoactivos”. Según finReg, esta consulta es relevante porque, al fin y al cabo, “se trata de determinar si el marco regulatorio de los servicios financieros de la UE le es aplicable y cómo, y si aborda adecuadamente los riesgos inherentes a estos activos y a los servicios financieros relacionados con ellos”.

Con la consulta, se pretende evaluar hasta qué punto los activos criptográficos están o pueden estar cubiertos por la regulación de la UE, si se necesita una nueva regulación y si sería suficiente emitir directrices de aplicación. Actualmente, la Comisión tiene dos líneas de trabajo paralelas: uno sobre los criptoactivos cubiertos por el marco regulatorio de la UE y otra sobre los criptoactivos fuera de la regulación de la UE.

Según señalan el análisis que hace finReg sobre la situación a día de hoy, los criptoactivos que estarían dentro del marco europeo son los considerados “instrumentos financieros o dinero electrónico”, en conformidad a lo establecida por ESMA y la EBA. En relación a este primer grupo, la Comisión Europea pretende tres cosas: aclarar la forma y condición en la que el marco actual se aplica, adaptar la normativa para conseguir que las autoridades nacionales competentes puedan aplicar la norma y, por último, conseguir que la legislación vigente no impida la aplicación de determinadas tecnologías, abordando eficazmente los riesgos operacionales subyacentes.

Por último, en lo que afecta a los criptoactivos que, por sus características, quedan fuera de los conceptos previstos y, por tanto, del encaje de la regulación actual de la UE, se pretende lo siguiente:

Revertir, en la medida de lo posible, los riesgos de consumidores e inversores debido a la ausencia de normas aplicables.

Valorar la categorización de estos criptoactivos en una nueva clase de «activos regulados».

Mitigar la falta de comprensión de los consumidores para minimizar el riesgo de fraude.

Abordar el riesgo que suponen las criptomonedas estable o «stablecoins» para la estabilidad financiera.

“Además de lo anterior, la Comisión considera que un marco normativo para los criptoactivos sería positivo en los ámbitos económicos, sociales, ambientales, así como en los derechos fundamentales y en la simplificación de las cargas administrativas”, añaden desde finReg.

Pixabay CC0 Public Domain. Intesa Sanpaolo nombra a Tommaso Corcos responsable de su división de banca privada y a Saverio Perissinotto de la gestión de activos

Intesa Sanpaolo ha revisado su estructura y anunciado varios cambios en la alta dirección del banco para aprovechar al máximo los recursos del Grupo. Estos cambios afectan tanto a la división de banca privada como a la de gestión de activos de la entidad italiana. Además, la firma ha lanzado tres programas de desarrollo para apoyar los objetivos del Plan de Negocio 2018-2021.

Según ha explicado la entidad financiera en un comunicado, el nuevo responsable de la División de Private Banking será Tommaso Corcos, quien tras su paso por Banca Fideuram, actualmente está a cargo de la División de Asset Management. Paolo Molesini seguirá siendo CEO y director general de Fideuram Intesa Sanpaolo Private Banking hasta que se celebre la Junta de Accionistas convocada para aprobar los Estados Financieros de 2019. Durante la misma, se propondrá a la Junta Directiva de la Compañía el nombramiento de Tommaso Corcos como CEO y director general y el de Paolo Molesini como Presidente.

Por otro lado, el nuevo responsable de la división de Asset Management será Saverio Perissinotto, quien tras varios años de experiencia en la división de Private Banking, actualmente es director del Área de Coordinación de Negocios ISPB de la división, así como el director general de Intesa Sanpaolo Private Banking. Tommaso Corcos seguirá siendo CEO y director general de Eurizon Capital SGR hasta la celebración de la Junta de Accionistas convocada para aprobar los Estados Financieros de 2019. Durante la misma, se propondrá a la Junta Directiva de la Compañía el nombramiento de Saverio Perissinotto como CEO y Director General.

Plan de negocio

Además, se han lanzado tres programas principales para respaldar los Objetivos del Plan de Negocios 2018-2021:

El Programa China, confiado a Rosario Strano, que tras su experiencia previa como Responsable de Recursos Humanos y Organización de la División de International Subsidiary Banks, actualmente está a cargo del Área de Gobierno Chief Opperating Officer y es miembro de la Junta Directiva de Banco de Qingdao. El proyecto desarrollará aún más las actividades del Grupo en China, asegurando la coordinación entre divisiones de las iniciativas de crecimiento en los sectores de banca, asesoramiento financiero, seguros y gestión de activos.

El programa Impact Banking, encomendado a Paolo Bonassi, quien mantiene la responsabilidad del Departamento de Strategic Support Head Office, desarrollará pautas para fortalecer aún más las actividades del Grupo en el área de innovación y responsabilidad social, sostenibilidad ambiental, educación y promoción del arte y cultura.

El Programa HNWI (High Net Worth Individuals), confiado a Paolo Molesini, desarrollará aún más la gama de productos y servicios para clientes de alto patrimonio al coordinar las iniciativas relacionadas a nivel de Grupo (División de Private Banking, División de Asset Management y División de Seguros).

Pixabay CC0 Public Domain. Las aseguradoras: uno de los principales inversores institucionales del mercado de inversión

Las aseguradoras se están convirtiendo en uno de los principales inversores institucionales del mercado de inversión. Sin embargo, una década después del inicio de la crisis financiera estos inversores siguen teniendo importantes dificultades debido al entorno de baja rentabilidad, lo que provoca un aumento de las obligaciones y un desequilibrio prolongado en el tiempo, según una encuesta realizada por Natixis IM.

Como consecuencia de este contexto, las empresas de seguros están dispuestas a correr más riesgos de liquidez en busca de un mayor rendimiento. Además, un 75% de las aseguradoras declara que es esencial contar con clases de activos alternativas y más de la mitad, un 53 %, afirma que cada vez utilizan más estos activos como sustitución a los ingresos fijos.

“En la última década, las empresas de seguros han sufrido la reducción de sus márgenes en un entorno de baja rentabilidad. Las características de la deuda privada, el capital privado y otros tipos de inversiones alternativas ofrecen una posible solución a la insignificante rentabilidad del mercado de deuda, al que las empresas de seguros siempre han recurrido para encontrar una rentabilidad estable equiparable a la de sus obligaciones”, asegura Mauricio Giordano, director general de Natixis IM México.

Existencia de barreras normativas

La encuesta, realizada a 200 directores de inversión y miembros de equipos de inversión, revela que, a pesar del aumento del atractivo de las alternativas entre las empresas de seguros,un 89% de los equipos encuestados aseguran que las normativas les impiden invertir en estas clases de activos, ya que los requisitos normativos del capital, por ejemplo, conllevan la orientación natural de las carteras hacia ingresos fijos de baja rentabilidad.

Comparado con los datos de Natixis de la misma encuesta en 2015, se ha producido un aumento considerable de este factor tras la entrada de Solvency II. Durante ese año, apenas la mitad de las empresas de seguros confirmó que los requisitos normativos y de capital fueran intentos frustrados de invertir en clases de activos nuevos y alternativos.

A fin de cumplir estas normativas, los inversores de las empresas de seguros afirman que los principales desafíos a los que se enfrenta su organización son los costes de implementación, los requerimientos técnicos, los requisitos de capital, la gestión de datos y los cambios en la gestión de riesgos.

Aun así, la mayoría de los encuestados, un 93 %, aseguran estar bien preparados para el cambiante entorno normativo, una importante mejora con respecto a la encuesta de 2015, cuando dos tercios de las empresas de seguros de Europa y Estados Unidos admitían no estar listas para los cambios normativos.

Entorno complejo

Además, la encuesta también apunta a la complejidad (51%) y las restricciones de inversión en su organización (42%) como los motivos por los que los directivos de las empresas de seguros no utilizan más alternativas en sus portfolios. Asimismo, un 42% alude a las tasas y un 41% a las limitaciones normativas. Por último, según el informe, sólo un 37% de las empresas aseguradores atañen problemas de liquidez a la falta de alternativas en sus carteras.

“Mientras las empresas de seguros se enfrentan a la complejidad normativa y de aplicación relacionada con la búsqueda de un mayor rendimiento y el uso de alternativas, los equipos de inversión aprovechan la experiencia externa para poder acceder a capacidades innovadoras y especializadas”, subraya el informe de Natixis. Un 72 % de los encuestados externaliza parte de su portafolios, y el 10 % de las empresas de seguros delega la totalidad de su portafolios a una empresa externa. De media, los inversores de las empresas de seguros externalizan casi la mitad (48 %) de sus portafolios.

“Los inversores se enfrentan a nuevos desafíos debido a la firme postura del entorno normativo en el sector y es lógico que la mayoría decida contar con especialistas externos que les ayuden a moverse en el complejo mercado actual. Es posible que a los directores de inversión les cueste incorporar recursos a sus equipos de inversión, ya de por sí mermados, y es especialmente necesario contar con el asesoramiento y la ejecución de especialistas de alta calidad”, señala Giordiano.

Pixabay CC0 Public Domain. Las ventas netas de UCITS y fondos alternativos de inversión alcanzaron los 43.000 millones de euros en octubre

La Asociación Europea de Gestión de Activos y Fondos (EFAMA) ha hecho públicos los últimos datos sobre la industria de fondos de inversión correspondientes a octubre y que recogen las suscripciones netas de UCITS y fondos alternativos de inversión (AIF, por sus siglas en inglés).

Según estos datos, la suscripciones de ambos vehículos alcanzaron los 43.000 millones de euros, frente a los 25.000 millones registrados en septiembre. En concreto los fondos UCITS experimentaron entradas netas de 42.000 millones de euros, en comparación con 13.000 millones de euros en septiembre. El tipo de estrategia que más entradas registró fueron los UCITS a largo plazo, con 37.000 millones de euros.

Los fondos de renta variable registraron suscripciones netas de 7.000 millones de euros, frente a 4.000 millones en septiembre. También es destacable el aumento en las ventas de fondos de bonos, que aumentaron a 19.000 millones de euros desde los 17.000 millones registrados en septiembre. Misma tendencia alcista siguieron los fondos multiactivo, con unas entradas netas de 10.000 millones de euros.

Respecto a los fondos de inversión alternativa lograron unas entradas netas de 1.000 millones de euro, algo menos que el mes anterior. Los activos netos totales de los UCITS y los fondos de inversión alternativa aumentaron un 0,3%, hasta los 17.282 millones de euros.

A raíz de estos datos, Bernard Delbecque, director senior de economía e análisis, ha comentado: “El repunte en las suscripciones netas de los fondos de renta variable se confirmó en octubre ante una perspectiva más optimista sobre las negociaciones comerciales entre Estados Unidos y China, y el acuerdo de un nuevo acuerdo Brexit «.