La industria de ETFs sigue batiendo récords en EE.UU.: captó 11,54 billones de dólares al cierre de junio

| Por Guadalupe Barriviera | 0 Comentarios

Los activos invertidos en el sector de ETFs en Estados Unidos alcanzaron un nuevo récord de 11,54 billones de dólares (trillons, en términos americanos) al cierre de junio, marcando el mes número 38 consecutivo con entradas netas. Durante el mes pasado, la industria registró en el país de Norteamerica entradas netas de 110.66 mil millones de dólares, con lo que las entradas netas acumuladas en el año alcanzaron un récord de 553.98 mil millones de dólares, según el informe de ETFGI sobre el panorama de la industria de ETFs y ETPs en EE. UU. correspondiente a junio de 2025. El mes pasado, los inversores han tendido a invertir en ETFs de renta variable.

Así, el mercado estadounidense continúa subrayando su papel dominante en la gestión de activos a nivel mundial:

- Récord de activos bajo gestión (AUM): Los activos totales alcanzaron los 11,54 billones de dólares (trillons) al final de junio, superando el máximo anterior de 11,04 billones (trillons) registrado en mayo.

- Fuerte crecimiento acumulado en el año: Los activos han crecido un 11,5% en lo que va del año, frente a los 10,35 billones de dólares al cierre de 2024.

- Entradas masivas en junio: La industria registró entradas netas por 110.66 mil millones de dólares solo en junio.

- Entradas acumuladas históricas: Con 553.98 mil millones de dólares en entradas netas hasta ahora en 2025, este es el total acumulado más alto registrado. Los récords anteriores fueron 472.20 mil millones en 2021 y 440.41 mil millones en 2024.

- Impulso constante: Junio marca el mes número 38 consecutivo con entradas netas, lo que resalta la confianza sostenida de los inversores y la demanda.

Estas cifras reflejan la fortaleza y resiliencia continuas del mercado de ETFs de EE. UU., impulsadas por la innovación, la diversificación y la confianza del inversor, señaló el informe.

Desempeño del mercado en el mes:

- El S&P 500 subió un 5,09 % en junio, acumulando un alza del 6,20% en el primer semestre de 2025.

- Los mercados desarrollados (excluyendo EE.UU.) aumentaron un 3,24% en junio y registran un sólido crecimiento del 20,29% en lo que va del año.

- Principales desempeños en junio: Corea del Sur: +16,12% e Israel: +11,60%.

- Los mercados emergentes ganaron un 4,80% en junio, con un aumento acumulado del 11,41% en el año.

- Principales desempeños en junio: Taiwán: +8,53% y Turquía: +8,49%, según Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

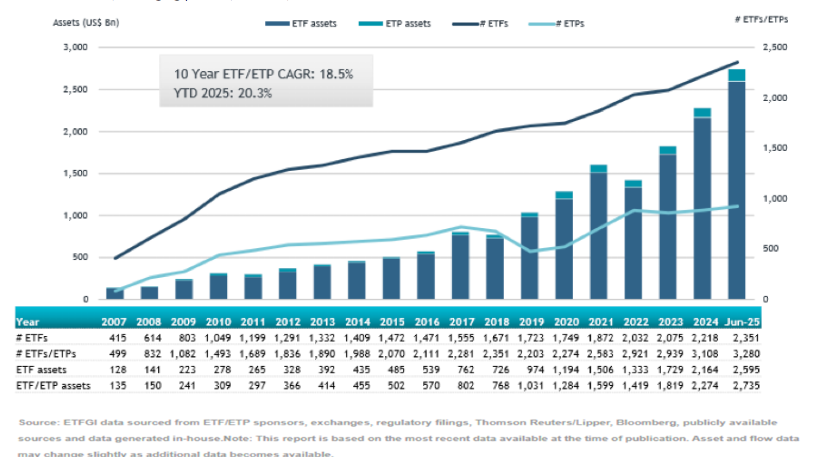

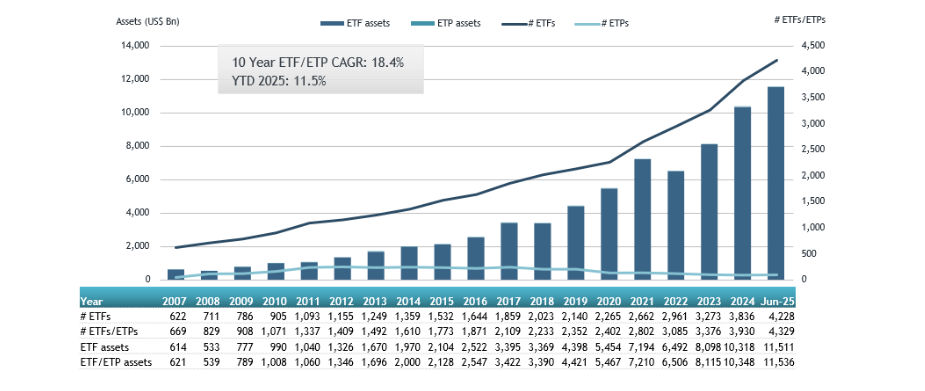

Crecimiento de los activos del sector de los ETF en Estados Unidos a finales de junio:

La industria de ETFs en Estados Unidos contaba con 4.329 productos, activos por un total de 11,54 billones de dólares (trillons), gestionados por 401 proveedores y listados en 3 bolsas de valores al cierre de junio.

Durante junio, los ETFs registraron entradas netas por 110.66 mil millones de dólares. A continuación, el desglose por categoría:

Desglose de Flujos Netos por Tipo de ETF:

- ETFs de Renta Variable (Equity ETFs):

Recibieron entradas netas por 43.02 mil millones de dólares en junio, acumulando 191.48 mil millones en lo que va del año, cifra inferior a los 203.16 mil millones registrados en el mismo periodo de 2024. - ETFs de Renta Fija (Fixed Income ETFs):

Obtuvieron entradas netas por 17.23 mil millones de dólares durante junio, con un acumulado anual de 110.90 mil millones, superior a los 75.20 mil millones de entradas netas en 2024. - ETFs de Materias Primas (Commodities ETFs):

Reportaron entradas netas de 6.45 mil millones de dólares en junio, con un total acumulado de 20.63 mil millones en el año, una mejora significativa en comparación con las salidas netas de 5.03 mil millones registradas en 2024. - ETFs Activos (Active ETFs):

Atrajeron entradas netas de 41.19 mil millones de dólares durante el mes, alcanzando un impresionante total de 217.92 mil millones en lo que va del año, muy por encima de los 132.52 mil millones registrados en el mismo período de 2024.

Principales contribuyentes a las entradas netas:

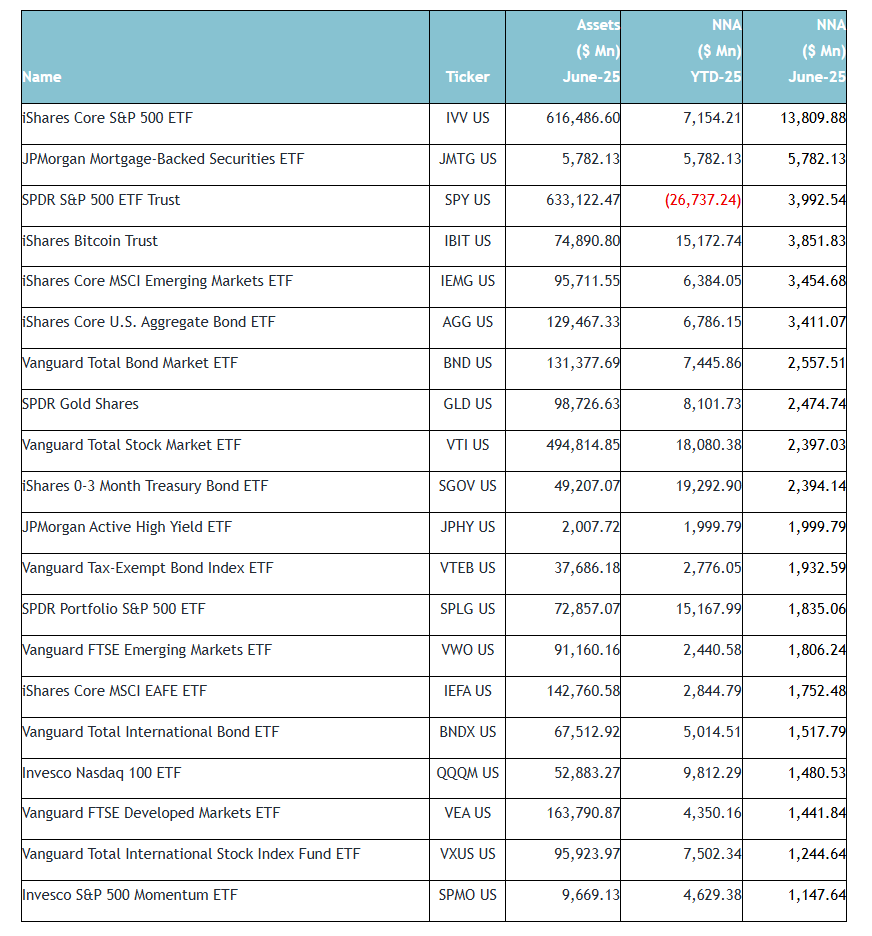

Las 20 ETFs principales por nuevos activos netos reunieron en conjunto 60.28 mil millones de dólares en junio. El ETF iShares Core S&P 500 (IVV US) fue el que más entradas netas recibió individualmente, con 13.81 mil millones de dólares.

Los 20 primeros ETF por nuevos activos netos en junio de 2025: EE.UU.

Los 10 principales ETP por activos netos reunieron en conjunto 785,78 millones de dólares durante el mes de junio. ProShares Ultra VIX Short-Term Futures (UVXY US) reunió 255,14 millones de dólares, la mayor entrada neta individual.

Los 10 principales ETP por nuevos activos netos en junio de 2025: EE.UU.