Pixabay CC0 Public Domain. Un destacable número de empresas de la industria financiera se encuentran entre las mejores empresas para trabajar en Chile

Un destacable número de empresas de la industria financiera se encuentran entre las mejores empresas para trabajar en Chile. El reconocido ranking, Great Place to Work, es elaborado en base a una rigurosa metodología que recoge y evalúa la opinión de los empleados y distingue a compañías que son capaces de crear culturas de alta confianza y alto rendimiento.

Como novedad este año, las empresas que postulan son clasificadas en base a su número de empleados, dando lugar a 3 categorías: menos de 250 trabajadores, entre 250 trabajadores y 1.000 y más de 1.000 trabajadores.

En la categoría de más de 1.000 empleados es donde se puede encontrar el mayor número de empresas financieras. Así, la clasificación es liderada por el grupo bancario BCI que el año anterior se encontraba por detrás de competidores como Grupo Santander o Grupo Security, que ocupan actualmente la tercera y cuarta posición respectivamente.

“Bci se define como un banco innovador, con foco en el apoyo a la industria local y las pymes, que cuenta con un modelo distintivo de servicio al cliente y un cuidado especial por el bienestar de sus colaboradores, poniéndolos al centro de su actividad, lo que les ha permitido crecer de forma constante durante el tiempo”, destaca el ranking en su página web,

Del Grupo Santander Chile, que se sitúa en la tercera posición de las empresas con más de 1.000 trabajadores se destaca que “su historia y cultura Simple, Personal y Fair (SPF) les da un sello de identidad y orgullo, que impulsan al crecimiento del Grupo Santander Chile”. Con respecto al Grupo Security se señala los esfuerzos de la gerencia de cultura corporativa para maximizar la experiencia del cliente interno que han llevado a cabo en los últimos años.

Completando el grupo de los 10 mejores de esta categoría, se encuentran Banco Ripley y MetLife Chile Seguros que ocupan la séptima y décima posición respectivamente. La preocupación sobre la armonía entre sus colaboradores y el buen clima es el elemento diferenciador de Banco Ripley mientras que de MetLife Seguros Chile se destacan sus valores que inspiran a la compañía a operar como un solo MetLife.

Seis de las 10 entidades que se encuentran entre las posiciones 10-20 pertenecen a la industria financiera. Entre ellas están: Cencosud Scotiabank (#·12), Banco Estado y filiales (#13), Scotiabank Chile (#14), Caja los Andes (# 15), AFP Habitat (#16) y Sura AM (# 18).

En la categoría de empresas con un número de trabajadores entre 250 y 1.000 encontramos a LarrainVial en la posición número 8 de la que se destacan sus programas transversales que favorecen la integración de sus equipos, seguida por Nuevo Capital en la posición número 10 y la administradora de fondos de cesantía AFC que se sitúa en la posición 12 de la lista.

Por último, dentro de la categoría de empresas de menos de 250 empleados, y ocupando la decimosegunda posición del ranking encontramos a Moneda Asset Management.

Pixabay CC0 Public Domain. China y Estados Unidos: ¿qué esperar de la segunda fase de su acuerdo comercial?

Muchos analistas han evaluado las consecuencias que ha tenido la tensión comercial entre Estados Unidos y China para el crecimiento global, para la propia China y para Estados Unidos. Ahora toca el momento de examinar los términos acordados en la fase I del acuerdo, que esta semana finalmente se firmó, y lo que se puede esperar de la fase II que aún queda por acordar y firmar.

El acuerdo, un documento de casi 90 páginas, recoge el compromiso de China de comprar bienes estadounidenses por valor de 200.000 millones de dólares, y la promesa de cambiar sus polémicas prácticas en el ámbito de la propiedad intelectual. También incluye un apartado de dos páginas por el que ambas partes se comprometen a informar sobre sus reservas de divisas, e incluye algunos mecanismos para garantizar su cumplimiento. También contiene otros aspectos como la mayor apertura del mercado chino a las empresas estadounidenses, pero mantiene en vigor los aranceles a productos chinos, por un valor de 360.000 millones de dólares.

Pese a que el acuerdo fue muy bien recibido por los mercados y supone el primer paso para poner fin a la temida guerra comercial, algunos analistas son prudentes y quieren esperar a ver el acuerdo complemente cerrado cuando se apruebe su segunda fase. “En este momento queda abierto a la opinión de cada uno pensar si el acuerdo de ayer representaba la primera fase de un acuerdo comercial mayor o si se trataba únicamente de una tregua en la batalla comercial iniciada por la administración de Trump, pero el documento que se firmó en la Casa Blanca ha tenido un impacto mínimo en los mercados. Se desconocen los posibles efectos de esta tregua, aunque sí incrementa la importancia de las elecciones presidenciales estadounidenses de este año, puesto que es posible que Trump retome las hostilidades en caso de ser reelegido”, señalan los analistas de Monex Europe.

Según Mathilde Lemoine, economista jefe del Grupo de Edmond de Rothschild, “la firma del acuerdo entre China y EE.UU. de la fase I no bastará, lamentablemente, para restaurar la visibilidad en el comercio mundial. La batalla por el liderazgo mundial entre los dos gigantes es uno de los acontecimientos más impactantes de esta nueva década». En su opinión, este acuerdo parcial entre corre el riesgo de “reforzar el deseo de Donald Trump de aumentar los derechos de aduana con respecto a la Unión Europea y los suizos. Ya ha obtenido concesiones de los japoneses en cuanto al comercio de automóviles, y los europeos son los siguientes en la lista. Además, al haber puesto a Suiza de nuevo en la lista de países que hay que vigilar de cerca en el informe del Tesoro al Congreso publicado el lunes 13 de enero de 2020, el presidente estadounidense está demostrando que un acuerdo con China no es el final de la historia. En Suiza son las compañías farmacéuticas las que podrían ser las primeras víctimas”.

Ante la fase II

Lemoine señala que si se detiene la escalada arancelaria, el 69% de las importaciones estadounidenses procedentes de China y el 58% de las importaciones chinas procedentes de Estados Unidos seguirán enfrentándose a aranceles más altos, según las estimaciones de Edmond de Rothschild. “Esto influye sobre el crecimiento de EE.UU. en 0,4 puntos de crecimiento y sobre el crecimiento de China en 1,1 puntos. Pero, sobre todo, habría que esperar a la fase 2 para la transposición de este acuerdo a la legislación nacional. Esta fase II es hipotética ya que Trump ha comenzado su campaña”, añade.

Para Esty Dwek, Head of Global Market Strategy en Natixis IM Solutions, el acuerdo es “ilusionante” a día de hoy. “Un acuerdo global resulta ilusorio a día de hoy aunque, ambas partes tienen importantes motivos para evitar una escalada de las tensiones, especialmente Trump en el que podría ser el año de su reelección como presidente. Por parte del gigante asiático, la tregua comercial, junto con la reciente flexibilización monetaria del PBoC, ayudaría a respaldar un crecimiento superior al 6%”, afirma Dwek.

La evolución de toda esta guerra comercial ha puesto el foco en los activos estadounidenses. “Independientemente de lo que ocurra con el proceso, creemos que hay razones para permanecer invertidos en los mercados emergentes, siguiendo un enfoque cauteloso y selectivo”, apunta Jin Zhang, gestor de carteras en Vontobel Asset Management. Según su análisis, resulta llamativo que aunque los mercados bursátiles han tenido un buen desempeño y parecen estar ignorando la evolución de las negociaciones entre ambos países, ambas economías siguen soportando aranceles y la situación sigue siendo un riesgo potencial.

“Las negociaciones de la fase dos también continuarán, ya que el acuerdo de la fase uno allana el camino. La fase dos será difícil, pero hay posibilidades de llegar a acuerdos sobre una serie de cuestiones como la protección de la propiedad intelectual y la transferencia de tecnología. En el proceso, no podemos descartar las posibilidades de que las negociaciones se atasquen o que se aumenten los aranceles, pero creemos que serán retrocesos temporales. Las dos economías están muy entrelazadas entre sí. Eso produce fuertes incentivos para gestionar las diferencias y resolver problemas. China necesita su entorno externo para dejar de deteriorarse y para los Estados Unidos, es importante mostrar un progreso periódico en un año electoral en lugar de presionar por un costoso «desacoplamiento» demasiado rápido.

En opinión de Serge Pizem, Global Head of Multi-Asset Investments de AXA Investment Managers, existe el peligro de que este enfrentamiento se transforme en una “guerra fría» económica. “En el caso de que ocurra, esto jugará indudablemente un papel determinante en la trayectoria de la economía global a medio plazo. El presidente Trump podría buscar una tregua temporal, incluso haciendo concesiones, ante la inminencia de las elecciones. Pero no estamos cerca de una verdadera resolución y esperamos un periodo de incertidumbre que potencialmente impactará negativamente en el crecimiento de EE.UU., China y el resto del mundo”, afirma Pizem.

Efecto sobre los activos

A pesar de ello, se considera “razonablemente optimista” sobre la renta variable, con una aproximación táctica hacia los sectores cíclicos, que han permanecido notablemente rezagados. “Hay margen para algunas revisiones al alza para el crecimiento, particularmente en el caso de Alemania y China si la actividad manufacturera repunta, y de Reino Unido, si es capaz de alcanzar un acuerdo factible con la UE, lo que podría llevar a una mejora del desempeño de los mercados. Posiblemente los últimos años hayan roto todas las reglas en cuanto a expectativas de mercado. Pero una cosa es segura, la volatilidad no permanecerá dormida indefinidamente. Por eso, una estrategia diversificada entre distintas clases de activos podría ser la mejor forma para los inversores de prepararse para afrontar la volatilidad cuando ésta vuelva”, añade.

Tanto Zhang como Pizem coinciden en destacar que el punto de conflicto entre Estados Unidos y China radica en el liderazgo mundial y no se limita a lo comercial. Y también en que no por ello los inversores deban “esconderse” en lugares o activos tradicionalmente más seguros.

“Creemos que las empresas de alta calidad son la mejor manera de preservar la riqueza en un mundo de bonos cada vez más rentables. El rendimiento negativo es un reflejo de las dificultades para lograr el crecimiento, y solo las mejores empresas tienen la fortaleza para lograr el crecimiento en entornos difíciles. Nuestro objetivo es elegir carteras de grandes empresas, sin importar dónde se encuentren, para nuestros clientes. Eso incluye los mercados emergentes. El crecimiento en esta región es, en general, aún mayor que el de los mercados desarrollados. Hay muchas franquicias fuertes que son competitivas a nivel mundial y solo se pueden encontrar en mercados emergentes”, concluye Zhang.

Pixabay CC0 Public Domain. Tres claves para los activos en 2020: riesgo geopolítico, políticas fiscales y crecimiento global

El año ya ha arrancado y desde Newton, parte de BNY Mellon IM, consideran que los riesgos aún seguirán pesando, pero que se han atenuado. El horizonte parece despejarse y desde la gestora apuntan que habrá interesantes oportunidades de inversión tanto en renta fija como en renta variable.

El primero en compartir su visión para 2020 es Paul Brain, gestor del BNY Mellon Global Dynamic Bond Fund, quien considera que la política resultará clave para este año. “En nuestra opinión, la influencia del populismo y el debate en torno al conflicto comercial entre Estados Unidos y China mantendrán su relevancia. En general, creemos que en 2020 los niveles de riesgo geopolítico serán igual de altos que en 2019”.

Brain sostiene que, mientras algunos mercados con margen para reducir los tipos de interés, como EE.UU., aún disponen de cierta flexibilidad, otros como Europa y Japón deberán recurrir a algún tipo de estímulo fiscal si persiste la debilidad económica. “Dependiendo de dónde se gaste el dinero, los estímulos fiscales podrían impulsar ciertos sectores y beneficiarán a algunas empresas, pero no a todas. Esperamos que esta combinación de medidas fiscales y monetarias generen nuevas oportunidades, lo que podría crear divergencias entre divisas. Esto, a su vez, podría abrir nuevas oportunidades a los inversores en bonos globales que puedan aprovechar los movimientos de divisas generalizados”.

Respecto a la renta variable, Emma Mogford, gestora de renta variable británica en Newton Investment Management, parte de BNY Mellon Investment Management, advierte que el auge del populismo y del proteccionismo a nivel mundial podría generar nuevas oportunidades de inversión en áreas como defensa y seguridad y fomentar la demanda de infraestructuras y componentes portuarios y fronterizos, como escáneres para aeropuertos.

“En general, los cambios en las dinámicas poblacionales alteran el equilibrio de poder en el mundo y podrían poner el énfasis, una vez más, en la seguridad y la defensa. Este cambio se produce en un momento en que el gasto en defensa viene registrando un mínimo de ciclo relativo. Aunque el gasto europeo en este ámbito ha sido relativamente bajo, hay indicios de que algunos países tienen intención de aumentar su gasto en defensa. Anticipamos un aumento ligado al deseo de los países de reforzar sus fronteras y crear empleo”, argumenta Mogford.

Por último, Paul Flood, gestor del BNY Mellon Global Multi-Asset Income Fund, defiende que los activos alternativos conservarán su atractivo durante 2020. “En lo que se refiere a oportunidades clave de inversión, tenemos grandes expectativas para el sector de los royalties o regalías musicales. Lo enfocamos como una apuesta clara por la música en streaming, que parece proporcionar ingresos estables con independencia del ciclo económico. También anticipamos un mayor crecimiento de la industria de la música en streaming. De cara al futuro, esperamos que la música en streaming, las energías renovables y otros activos reales generen rentabilidades atractivas y estables en un entorno en el que creemos que las acciones experimentarán volatilidad y los rendimientos de los bonos se mantendrán en niveles bajos a largo plazo”, afirma.

Pixabay CC0 Public Domain. La Unión Europea acuerda crear fondo billonario para la reconstrucción económica sin detallar cómo

A finales de diciembre de 2019, el Consejo Europeo aprobó el texto de compromiso final sobre el reglamento de taxonomía verde. Un paso más hacia un horizonte más claro a la hora de hablar, entender e invertir en lo que lleve la etiqueta de sostenible. Esta taxonomía verde supondrá establecer un sistema oficial de clasificación de inversiones sostenibles en Europa.

Desde finReg celebran la celeridad que se están dando los legisladores europeos a la hora de completar el marco normativo que permita una economía y una sociedad más sostenibles. “A principios de diciembre publicaron en el Diario Oficial de la Unión Europea el Reglamento (UE) 2019/2088 sobre la información de sostenibilidad en los servicios financieros, conocido como reglamento de divulgación, y el Reglamento (UE) 2019/2089, que introduce cambios en el tratamiento de índices de referencia (conocido como el reglamento de índice de referencia climáticos)”, explica la firma consultora sobre las últimas novedades legislativas.

El primero de ellos, el Reglamento de divulgación, ya ha entrado en vigor. Según explican desde finReg, es relevante porque en él se establece normas armonizadas sobre la transparencia de los mercados financieros y los asesores financieros aplicarán respecto a la integración de los riesgos de sostenibilidad en sus procesos de toma de decisiones de inversión o de asesoramiento.

“Entre los primeros se incluyen aseguradoras que ofrezcan productos de inversión basados en seguros, sociedad gestoras de instituciones de inversión colectiva, entidades gestoras de fondos de pensiones y empresas de servicios de inversión o entidades de crédito que gestionen carteras, entre otras”, puntualizan desde finReg, quien recuerda que las obligaciones de divulgación se aplicarán desde el 10 de marzo de 2021.

Respecto al Reglamento de taxonomía, que fue acordado el 17 de diciembre de 2019, finReg destaca que es un “acuerdo político” sobre la propuesta de reglamento para determinar un marco que facilite las inversiones sostenibles y se establezca las bases para determinar si una actividad económica es sostenible desde el punto de vista medioambiental.

“Este paso ayuda al objetivo del Consejo de que os criterios de sostenibilidad se publiquen antes el término de 2020 y sean aplicables a finales de 2022. El acuerdo establece el texto de compromiso final que el Consejo y el Parlamento adoptarán formalmente conforme a procedimiento de un acuerdo rápido en segunda lectura”, explica finReg en su último análisis.

Pixabay CC0 Public Domain. ¿Cuánto cuesta a Francia la huelga contra la reforma de las pensiones?

Los más de 40 días de protestas y huelgas de transporte en Francia contra la reforma de las pensiones que plantea el gobierno galo son un hecho sin precedentes en la historia reciente de Francia.

No es la primera vez que el país queda paralizado por un bloqueo del sistema nacional de transporte. Las recientes protestas son un eco de las de finales de 1995, que también se vieron impulsadas por las reformas de las pensiones propuestas. En aquel entonces, la oficina nacional de estadística francesa (INSEE) estimó que los disturbios tuvieron un impacto que redujo el PIB del último trimestre en alrededor del 0,2%. En ese momento, la región de París se vio especialmente afectada, al igual que varios sectores: telecomunicaciones, energía, educación y salud. Las huelgas de 1995 dieron lugar a una disminución del gasto de los consumidores y a la interrupción de la producción.

La preocupación actual por el riesgo de deterioro de la economía francesa es legítima. París ha soportado la mayor parte de la desaceleración económica, siendo los restaurantes, el turismo y las tiendas minoristas los que más han sufrido, especialmente en el crítico período navideño. Las huelgas son, sin duda, una carga para la confianza de los consumidores. Sin embargo, la población se ha adaptado a la situación gracias al comercio electrónico, al trabajo a distancia, al carpooling y al car sharing, que son todos los servicios o alternativas que ahora están ampliamente aceptados y disponibles.

Las estadísticas de las empresas y otros indicadores avanzados de la economía francesa se mantienen, sobre todo si se comparan con otras economías europeas. A pesar de la ralentización de la industria manufacturera mundial, los datos económicos franceses no apuntan a grandes consecuencias en el sector industrial. Sin embargo, Alemania se está resintiendo. Además, el último barómetro industrial de Ernst & Young ha calificado a Francia como el país más atractivo de Europa.

El ministro de Economía, Bruno Le Maire, ha comentado recientemente que la huelga de transporte podría tener un pequeño impacto en el crecimiento económico y el empleo, un análisis que compartimos. En general, esperamos que el PIB del cuarto trimestre de 2019 crezca aproximadamente +0,3%. La semana pasada se llegó a un acuerdo entre el Gobierno francés y los sindicatos reformistas. Este último movimiento podría suponer un paso positivo y allana el camino para poner fin a las huelgas. Sin embargo, si ambas partes no llegan a un acuerdo y continúan las protestas, el crecimiento podría seguir inclinándose a la baja.

Tribuna de Jean-François Jolivalt, gestor de fondos multiactivos de La Française AM.

Pixabay CC0 Public Domain. UBS renueva su compromiso de alcanzar 5.000 millones de dólares en inversiones de impacto dedicadas a los ODS

El banco UBS ha renovado su compromiso de realizar, hasta finales de 2021, inversiones de impacto enfocadas a los Objetivos de Desarrollo Sostenible de las Naciones Unidas por valor de 5.000 millones de dólares. De esta forma, la entidad ha querido reafirmar su compromiso con el desarrollo sostenible y avanzar en su objetivo de concienciar a sus clientes de la necesidad de invertir con criterios responsables y sostenibles.

En este sentido, a finales de 2018 el banco gestionaba productos y mandatos de inversión de sus clientes con estos criterios por valor superior a los 300.000 millones de euros, cifra que supone en torno al el 10% de los activos que tiene bajo gestión. Dicha cifra incluye una cartera de diferentes clases de activos representada por diferentes instrumentos, algunos de ellos solo disponibles para clientes institucionales como son los bonos del banco de desarrollo emitidos por el Banco Mundial.

Además, en el último trimestre de 2019, UBS ha captado 225 millones de dólares de clientes de banca privada con destino a su Fondo de Inversiones de Impacto, gestionado por KKR Global Impact Fund. Uno de los productos innovadores de la entidad que apuntan a lograr un impacto positivo en la sociedad y en el medioambiente. Otro de los vehículos promovidos por el banco, el Fondo UBS Climate Aware ha alcanzado los 2.000 millones de dólares en activos bajo gestión. La entidad suiza, que ha sido reconocida por quinto año consecutivo como líder del sector del Dow Jones Sustainability Index, continúa desarrollando nuevos productos con el fin de impulsar un cambio y atender el creciente interés de los clientes por la inversión sostenible.

Además de inversiones sostenibles y de impacto, una parte importante de la actividad del banco se enfoca a la filantropía corporativa, la gestión de los riesgos ambientales y sociales en el sector y la reducción de su propia huella ambiental. A este respecto, el objetivo que se ha marcado la entidad para 2020 es reducir un 75% las emisiones de gas efecto invernadero, respecto a los datos de 2004.

Por último, UBS también impulsa en la actualidad una campaña de difusión y concienciación de los ODS #togetherband, mediante una alianza con la empresa Bottletop y la comercialización de pulseras hechas a mano en Nepal con materiales sostenibles (plástico reciclado del océano y armas ilegales decomisadas). Este movimiento, para el que el banco pretende llegar a miles de personas y recaudar fondos para organizaciones que apoyan los Objetivos de Desarrollo Sostenible de la ONU.

La revista británica Euromoney reconoció por tercer año consecutivo a HBSC como el mejor banco en México en soluciones de comercio exterior y como la institución que provee la mejor calidad de servicios en esta materia a sus clientes en el país.

La encuesta anual realizada por Euromoney se aplicó en esta ocasión a 7.319 empresas con el objetivo de identificar a los proveedores de los mejores productos y servicios enfocados al comercio internacional, por país, región y a nivel global.

Los resultados arrojaron que por tercer año HSBC es el mejor banco en México en soluciones de comercio internacional, distinción que obtuvo a nivel global y en 21 países, 13 más que el año pasado. Por región este reconocimiento fue para Norteamérica, Asia Pacífico, Medio Oriente y África.

Otra de las categorías en las que HSBC fue galardonado, también por tercera ocasión, es la de mejor calidad de servicios de comercio exterior en México, como país, y en Latinoamérica, a nivel regional. Este reconocimiento fue obtenido por la institución en 15 países, siete más que el año anterior.

“En HSBC nos llena de orgullo que nuestros clientes reconozcan la experiencia global del banco en comercio exterior, así como las soluciones de financiamiento y asesoría que ponemos a su servicio para ampliar sus horizontes de negocio. Es nuestro compromiso estar a la vanguardia y anticiparnos a las necesidades de nuestros clientes con servicios de primer nivel”, señaló Juan Marotta, director regional de Banca de Empresas de HSBC para América Latina.

Por su parte, Juan Carlos Pérez Rocha, director general adjunto de Banca de Empresas de HSBC México, señaló que “los resultados de la encuesta de Euromoney destacan la fortaleza de la institución y el trabajo en equipo que realiza a nivel local y global para comprender las necesidades de los clientes y para hacer más fácil y accesible el comercio internacional”.

HSBC tiene presencia en 65 países y territorios de Asia, Europa, Norteamérica, América Latina, Medio Oriente y Norte de África. Su red internacional cubre más del 90% del comercio global.

Ignacio Rodríguez Añino ha sido nombrado responsable de distribución de M&G para América, tarea que desarrollará desde Miami, anunció este jueves la gestora internacional.

Rodríguez liderará la estrategia de crecimiento y expansión del negocio minorista e institucional de M&G en la región a través de la amplia oferta de la compañía en estrategias de renta fija, variable, multiactivos, deuda privada e inversión inmobiliaria.

Se unió a M&G en 2005 como responsable de la firma para España, Portugal y Andorra e incorporó América Latina a sus responsabilidades en 2012.

En su nuevo puesto, Ignacio seguirá reportando al responsable global de distribución, Jonathan Willcocks, y establecerá su base en Miami.

Jonathan Willcocks, responsable global de distribución en M&G, comenta: “Nos sentimos muy satisfechos de anunciar el nombramiento de Ignacio como nuevo responsable de distribución para América. Con más de 30 años de experiencia en la industria y 15 años en M&G, Ignacio cuenta con amplia experiencia en distintas ramas de la gestión de activos y con un profundo conocimiento de nuestra firma. Tras la apertura de nuestras oficinas en Nueva York y Miami en 2018, su nombramiento es un paso más en la continua estrategia de inversión de M&G en mercados internacionales que presentan oportunidades de desarrollo de negocio”.

Además, M&G anunció este jueves que Alicia García Santos ha sido nombrada nueva responsable de M&G para España, Portugal y Andorra.

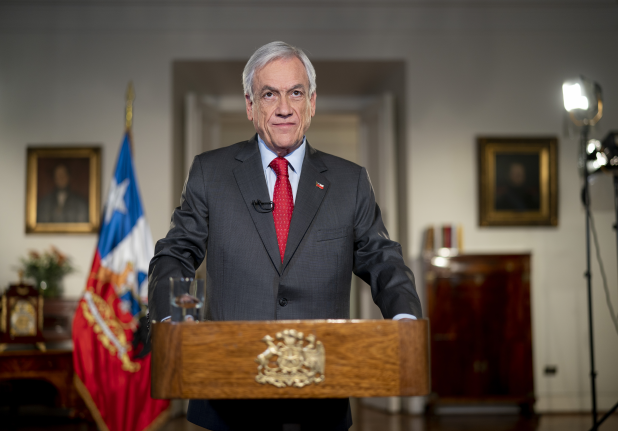

Foto cedida. El presidente Piñera presenta un proyecto de reforma de las pensiones

Las deficiencias del sistema de pensiones han centrado buena parte de los reclamos de las manifestaciones que se han vivido en Chile desde el pasado mes de octubre. En la noche del día 15 de enero, y mediante un mensaje televisivo, el presidente de Chile, Sebastián Piñera, anunció un proyecto de reforma de pensiones, eje principal de su agenda social, que introduce cambios importantes con respecto al proyecto presentado inicialmente.

Creación de un Tercer Pilar y un 6% de cotización adicional

Así, el presidente anunció un cambio estructural que implica la introducción de un tercer pilar que introduce un elemento de reparto en el sistema. Por tanto, la reforma crea un sistema previsional basado en 3 pilares: un pilar solidario, financiado por el Estado; un ahorro individual, financiado por empleadores y trabajadores; y un ahorro colectivo y solidario, financiado por empleadores y con aporte inicial estatal.

De esta forma se eleva en 6% la cotización que será distribuida en dos nuevos aportes. Por un lado, un aporte del 3% adicional y gradual, que será de cargo del empleador y que se va a sumar al 10% actual, y complementará el ahorro previsional de cada trabajador. Por otro, se crea un fondo de ahorro colectivo y solidario, que se financiaran con un aporte adicional del 3% a cargo del empleador y que contará con un aporte adicional del estado. El fin de este fondo solidario es complementar las pensiones financiadas con ahorros propios o del pilar solidario.

De esta forma, el presidente aseguró, que junto a las mejoras en el pilar solidario que ya se han aprobado, esta reforma permitirá garantizar que “ningún pensionado quede por debajo de la línea de la pobreza y que las pensiones de aquellos que hayan cotizado por 30 años o más, estén siempre por encima del monto actual del salario mínimo, expresado en UF”.

Mayor competencia y mas requisitos para las AFPs

En cuanto a quien administrará los recursos generados por el 6% de cotización adicional, el presidente anunció que serán gestionados por un organismo público con “con muy exigentes requisitos de sustentabilidad, profesionalismo, eficacia y transparencia”, afirmó. Las AFPs quedan totalmente excluidas como ya se había anunciado.

Además, se anunciaron cambios que introducen una mayor competencia en el sistema y nuevos requisitos para las AFPs.

Así, se permite la entrada de «nuevos actores como como sociedades sin fines de lucro, cooperativas de afiliados y otras, de forma de fortalecer la competitividad de la industria, mejorar la calidad de los servicios, reducir las comisiones cobradas y permitir que los afiliados puedan participar en la creación de nuevas administradoras”, anunció el presidente.

En cuanto a nuevos requisitos para las AFPs el presidente anunció los siguientes: se les exigirá a las AFPs devolver a las cuentas de ahorro individual parte de las comisiones cobradas cuando la rentabilidad sea negativa; no podrán cobrar comisiones por inversiones en fondos mutuos nacionales (representan el 0,6% del total cartera) , se restringirá el cobro de otras comisiones por servicios de inversión y deberán pagar las cuotas mortuorias de aquellos afiliados fallecidos que no puedan cubrir este gasto.

Además, anunció medidas para aumentar la participación de los afiliados en la gestión de los ahorros previsionales tales como: la creación de un comité de afiliados, la participación de un afiliado en el directorio de cada una de las administradoras, una mayor participación del comité de usuarios del sistema de pensiones en la designación de directores en empresas participadas y la creación de una Intendencia de Protección de Derechos de los Afiliados .

Por último, declaró que será responsabilidad del consejo consultivo previsional revisar periódicamente los parámetros del sistema, incluyendo las tablas de expectativas de vida.

Foto cedidaAlicia García Santos, responsable de M&G para España, Portugal y Andorra, e Ignacio Rodríguez Añino, responsable de distribución para América. Alicia García Santos, nueva responsable para España, Portugal y Andorra en M&G, que amplía su equipo directivo

García Santos se unió a M&G en 2006 y, desde 2017, es directora adjunta para la región. En su nuevo puesto, reportará a Micaela Forelli, responsable de distribución de M&G para Europa y directora general de M&G Luxemburgo, sede de la plataforma internacional y de fondos sicav de la compañía. M&G cuenta con un equipo de 12 personas en sus oficinas de Madrid dando servicio a clientes invertidos en estrategias minoristas, institucionales e inmobiliarias.

“Es un placer anunciar que Alicia García tomará el relevo de Ignacio Rodríguez para liderar M&G en la península ibérica. Ambos han trabajado conjuntamente durante más de una década en la construcción de nuestro negocio en España, Portugal y Andorra con unos resultados excelentes. Su promoción refleja la contribución indispensable de Alicia al negocio, que cuenta en la actualidad con más de 6.000 millones de euros en activos bajo gestión. Alicia conoce a la perfección los objetivos y las necesidades financieras de nuestros clientes en los tres países y cómo darles respuesta a través de la amplia gama de soluciones de inversión de M&G, existente y de creación específica”, asegura Micaela Forelli, responsable de distribución para Europa de M&G.

Asimismo, Ignacio Rodríguez Añino será el nuevo responsable de distribución de la gestora para América. Rodríguez Añino liderará la estrategia de crecimiento y expansión del negocio minorista e institucional de M&G en la región a través de la amplia oferta de la compañía en estrategias de renta fija, variable, multiactivos, deuda privada e inversión inmobiliaria.

Ignacio Rodríguez Añino forma parte de la gestora desde 2005 como responsable de la firma para España, Portugal y Andorra e incorporó América Latina a sus responsabilidades en 2012. Seguirá reportando al responsable global de distribución, Jonathan Willcocks, y establecerá su sede en Miami.

“Nos sentimos muy satisfechos de anunciar el nombramiento de Ignacio como nuevo responsable de distribución para América. Con más de 30 años de experiencia en la industria y 15 años en M&G, Ignacio cuenta con amplia experiencia en distintas ramas de la gestión de activos y con un profundo conocimiento de nuestra firma. Tras la apertura de nuestras oficinas en Nueva York y Miami en 2018, su nombramiento es un paso más en la continua estrategia de inversión de M&G en mercados internacionales que presentan oportunidades de desarrollo de negocio”, afirma Jonathan Willcocks, responsable global de distribución en M&G.