Wikimedia CommonsEl gobernador de Buenos Aires, Axel Kicillof. ,,

La renegociación sobre uno de los bonos de la provincia de Buenos Aires ha entrado en una fase clave, con una nueva propuesta del gobierno provincial que fue aceptada por un grupo grande de acreedores que sin embargo no alcanza el 75% necesiario. El bono BP21 con vencimiento en 2021 aparece como un precedente importante para la renegociación de toda la deuda argentina.

Este lunes, la provincia de Buenos Aires modificó la propuesta de pago del bono y amplió el plazo de solicitud de consentimiento hasta el martes 4 de febrero. La mejora en la propuesta establece el pago del 30% de la amortización de capital, con vencimiento el 26 de enero, y el 70% restante a pagar en mayo de 2020. Asimismo, los tenedores que acepten la propuesta recibirán junto con el cobro del 30% del capital el cobro de los intereses a devengarse hasta el 1 de mayo de 2020 por adelantado.

En medio de una intensa negociación, el gobernador de Buenos Aires, Axel Kicillof, reconoció que falta la adhesión de un importante fondo internacional: “Hay un fondo que tiene una cantidad significativa y no está mostrando el mismo grado de adhesión y ayuda en el diálogo constructivo y de buena fe que tuvimos. Lo que estamos esperando es que acepten la propuesta”, dijo Kicillof.

La gestora Fidelity es el principal tenedor del BP2, con un 13% de la emisión, según afirman fuentes de prensa argentinas, añadiendo que le seguiría NN Investment Parthners con el 3,52% del total.

La renegociación del bono 2021, que vencía el pasado 22 de enero, por valor 250 millones de dólares, se considera un importante test de cara a la reestructura de la deuda total de Argentina, que asciende a 100.000 millones de dólares. El ministro de Economía argentino, Martín Guzmán, anunció que el gobierno nacional no ayudará a la provincia con sus pagos, lo cual deja a los acreedores ante la disyuntiva de una retraso o un eventual default.

La provincia de Buenos Aires representa el 40% del PIB de Argentina. Para poder posponer el pago del capital, las autoridades necesitan el consentimiento de tenedores del bono de por al menos un 75% del capital circulante. En caso de obtenerlo, la decisión es vinculante al 100% de la emisión.

Según el portal de noticias Infobae, la deuda total de la provincia de Buenos Aires asciende a 11.263 millones de dólares y el 77% está emitido en moneda extranjera. Entre enero y marzo la provincia debe hacer frente a pagos por unos 670 millones dólates . Y los vencimientos y pagos de 2020 suman unos 1.821 millones de dólares y 166 millones de euros.

Banco Santander México informó que ha propuesto a la empresaria Laura Díez Barroso Azcárraga como consejera y presidenta de su Consejo de Administración, al concluir la gestión del Ing. Marcos Martínez Gavica en abril próximo.

Durante la sesión del Consejo de Administración de la entidad celebrado el pasado 30 de enero, se destacó que, con la llegada de Laura Díez Barroso Azcárraga como presidenta del Consejo, Santander México propone una nueva dimensión en su estrategia para ayudar a las personas y las empresas a progresar, destacando su sólida trayectoria profesional, además de que será la primera mujer en este cargo en la institución en el país, y la única en presidir el Consejo de Administración de un banco en México actualmente, y dentro de las unidades locales del grupo.

Durante la sesión también se hizo un amplio reconocimiento a la gestión de Marcos Martínez Gavica durante 23 años, primero al frente de la dirección general del banco y posteriormente como presidente del Consejo desde 2016, cuya labor ha permitido la formación y consolidación de Santander como una de las principales instituciones bancarias en México.

Durante la sesión se destacó que, con la llegada de Laura Díez Barroso Azcárraga como presidenta del Consejo, Santander México propone una nueva dimensión en su estrategia para ayudar a las personas y las empresas a progresar, destacando su sólida trayectoria profesional, además de que será la primera mujer en este cargo en la institución en el país, y la única en presidir el Consejo de Administración de un banco en México actualmente, y dentro de las unidades locales del grupo.

Ana Botín, presidenta de Grupo Santander, subrayó que “Laura Díez Barroso es la elección correcta para el momento y retos que tiene Santander en México; representa una clara determinación del banco para renovar su visión y perspectiva de la mano de una empresaria líder y ampliamente reconocida en el país. Su llegada a este cargo es una declaración de la vocación moderna, de equidad y apuesta de largo plazo de Santander en México”.

Ana Botín, apuntó también que “Marcos Martínez deja un valioso legado en Santander y enormes enseñanzas de una gestión que supo integrar en un solo banco lo que en su momento eran dos instituciones diferentes; y posteriormente dar paso a una consolidación que sentó las bases de uno de los bancos más importantes del país y del grupo”.

Marcos Martínez Gavica, quien presidirá el Consejo de Administración hasta abril próximo, compartió que “Santander representó en todos estos años un espacio inmejorable de retos, oportunidades y crecimiento que orgullosamente puedo ver hoy consolidados en una institución reconocida por su solidez, estrategia, determinación y compromiso social. Ha sido una experiencia única ser parte de este grupo, compartir con sus profesionales en México y a nivel global, y afrontar los grandes cambios que ha vivido el sector bancario con la convicción de hacer la mejor banca”.

Por su parte, Héctor Grisi Checa, presidente Ejecutivo y Director General de Santander México, refirió que “ante el momento de transformación que vive Santander, la aportación de Laura Diez Barroso al frente del Consejo representará una de las fortalezas del banco y una clara proyección hacia el futuro; perspectiva que hoy es posible gracias a los fundamentos sólidos que construyó en su gestión Marcos Martínez, quien ha sido un ejemplo de liderazgo y dirección no sólo en Santander, sino en la banca”.

Laura Díez Barroso Azcárraga, con más de 25 años de experiencia en cargos directivos, es presidenta del Consejo de Administración del Grupo Aeroportuario del Pacífico y Directora General de LCA Capital; participa como miembro del Consejo de Administración de Teléfonos de México; y ha sido parte de los consejos de Grupo Financiero Inbursa y Royal Caribbean Cruises; fue cofundadora y presidenta de Editorial ERES de Televisa, y es integrante del Consejo Mexicano de Negocios.

Además de su labor como empresaria, mantiene un compromiso permanente con la filantropía participando a la fecha en cinco fundaciones y patronatos que impulsan tareas tan diversas como la educación, cultura y el medio ambiente.

Pixabay CC0 Public Domain. La bolsa de Santiago y Riskmathics Financial Institute dan inicio a un nuevo programa de capacitación financiera avanzada

Con el objetivo de proporcionar actualización y educación de alto nivel a los participantes del mercado y la industria financiera, además de capacitar a ejecutivos y profesionales en temas de punta de los principales mercados, la Bolsa de Santiago de Chile y RiskMathics Financial Institute dieron inicio al nuevo programa de capacitación financiera avanzada.

Esta iniciativa, que es fruto de una alianza entre ambas instituciones para el desarrollo de diversos cursos especializados, comenzó formalmente la semana pasada con la realización del primer seminario Trading volatility with options, el que combinó la teoría y la práctica de las opciones financieras en un formato optimizado para profesionales. Luego se realizarán otras capacitaciones, las que abordarán temáticas como family offices, derivados, gestión integral de riesgos y análisis de crédito entre otros.

En esta ocasión, el seminario contó con la presencia de reconocidos expertos internacionales en materia financiera, quienes expusieron sobre la teoría de los instrumentos derivados y las distintas estrategias a utilizar con ellos. Las presentaciones estuvieron a cargo de Sheldon Natenberg, director de educación en el Chicago Trading Company y autor del best seller Option Volatility and Pricing: Advanced Trading Strategies and Techniques; y de Aron Brener, Subdirector de Operaciones Derivados en la mesa de MexDer y encargado de la operación de Futuros y Opciones del S&P BMV IPC y acciones individuales del mercado mexicano.

“Queremos participar en la capacitación de alto nivel para ejecutivos y profesionales del mercado de capitales, entregándoles conocimiento, metodologías y técnicas de vanguardia para que puedan implementar en sus instituciones nuevos productos y herramientas, de manera de ser un aporte para el desarrollo y el crecimiento del mercado de valores chileno”, aseguró el gerente general de la bolsa de Santiago, José Antonio Martínez.

RiskMathics Financial Institute es la institución líder en actualización y capacitación financiera en Latinoamérica. Las áreas de especialización que abarca son administración de riesgos, productos derivados, finanzas cuantitativas, trading, mercados, así como Inversiones en activos alternativos, como: private equity & venture capital, REITs, FIBRAS (REITs), certificados de capital de desarrollo (CKDs) y Hedge Funds.

Wikimedia Commons. La liquidez de la bolsa peruana afectada por el estilo de inversión de los fondos de pensiones

La liquidez de la bolsa peruana ha disminuido significativamente en los últimos años lo que puede provocar que pierda su estatus de mercado emergente y pase a mercado frontera, anunció la agencia Bloomberg.

El volumen transado en la bolsa peruana ha disminuido en un 41% desde 2012 hasta alcanzar 3.600 millones de dólares el año pasado, una cantidad muy baja si se compara con otros mercados de la región. El principal motivo es la escasa rotación de las acciones locales que los fondos de pensiones mantienen en sus carteras.

El mercado de pensiones peruano está controlado por cuatro AFPs que, según la misma fuente, tienen un 11% de sus carteras en la bolsa local y controlan el 60% de las acciones que cotizan en el mercado. Aunque, gracias al importante volumen que gestionan, permiten asegurar que haya demanda suficiente para cualquier tipo de activo, su estilo de inversión buy and hold, hacen que la rotación de su cartera sea escasa, dando lugar a una reducción muy significativa de la liquidez.

Este aspecto preocupa de manera importante a la presidenta de la bolsa de valores de Lima, Claudia Cooper, ya que las consecuencias de la reclasificación de Perú a mercado frontera por parte de MSCI Inc implicarían desinversiones muy importantes.

Así, el pasado mes de junio MSCI informó que: “ Si el índice MSCI Perú no alcanza los tres componentes requeridos para los mercados emergentes, lanzará inmediatamente una consulta para potencialmente reclasificar el estatus del MSCI Peru Index de mercado emergente a mercado fronterizo.”

Los tres componentes que actualmente forman parte del MSCI Perú y que son el mínimo exigido son: Compañía de Minas Buenaventura S.A, Credicorp Ltd y Southern Copper Corp y, según Bloomberg, una exclusión de cotización o incluso una bajada importante en el volumen negociado de cualquiera de ellas podría implicar la reclasificación a mercado frontera.

Cooper, quien califica a las AFPs peruanas como “balleneras en la piscina”, intenta buscar soluciones a este problema. Entre otras, se intenta potenciar la inversión en el mercado local a través de ETFs, pero esta opción no acaba de encajar entre los fondos de pensiones que ven en esta alternativa un aumento de coste por un expertise que ellos ya tienen internamente.

También, la presidenta de la bolsa de Lima, plantea la necesidad de ampliar los límites para que los fondos de pensiones inviertan en el extranjero, porque al ritmo que están creciendo, corren el riesgo de quedarse sin opciones de inversión en Perú.

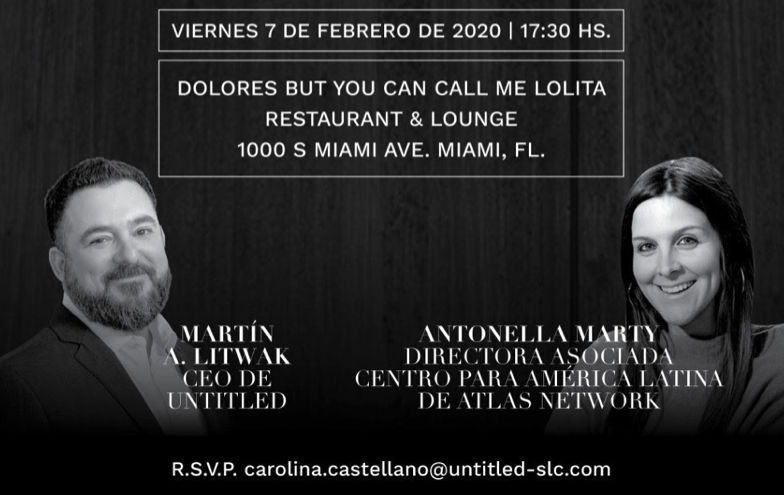

El abogado y CEO de Untitled, Martín Litwak, y la abogada Antonella Marty, de Atlas Network, organizan una charla en Miami titulada “Capitalismo, libre mercado y voracidad fiscal: un repaso de la situación en América Latina”.

El evento tendrá lugar el 7 de febrero a las 17:30 horas en el Restaurant & Lounge “Dolores but you call me Lolita” situado en el 1.000 S Miami Ave.

Para reservar y obtener más información: carolina.castellano@untitled-scl.com

Foto cedidaJulien Houdain, subdirector del área de crédito para Europa de Schroders.. Schroders refuerza su área de crédito con la incorporación de Julien Houdain al cargo de subdirector para Europa

Schroders ha nombrado a Julien Houdain subdirector de crédito para Europa, en un movimiento para “impulsar su área de crédito global y en respuesta a la evolución de las necesidades de inversión de los clientes”, según explica la propia gestora en un comunicado.

Se trata de un puesto de nuevo creación dentro de la gestora y que estará ubicado en sus oficinas de Londres, desde él Houdain reportará a Patrick Vogel, responsable de Crédito para Europa. Además, gestionará el fondo Schroder ISF Global Credit Income Short Duration, lanzado recientemente, y colaborará junto con Patrick y el equipo de crédito en la gestión de otras estrategias de crédito como el Schroder ISF Global Multi Credit, lanzado en junio 2016 y con una rentabilidad acumulada del 21% desde entonces, o el Schroder ISF Global Credit Income, que recientemente celebraba su tercer aniversario con una rentabilidad acumulada del 19%.

Houdain se incorpora desde Legal & General Investment Management, donde trabajaba como responsable de estrategias de bonos globales, habiéndose incorporado a la gestora de activos en 2007. Muestra de la intención de la gestora de reforzar su área de crédito es que este fichaje se produce después de que en noviembre Schroders anunciase la incorporación de Saida Eggerstedt como directora de crédito sostenible, otro puesto de reciente creación desde el que trabaja en colaboración con los equipos de sostenibilidad y renta fija de Schroders.

A raíz de este nombramiento, Patrick Vogel, responsable de crédito para Europa de Schroders, ha comentado que «Julien supone una valiosa incorporación para la plataforma de crédito de Schroders. Tiene una gran experiencia en la gestión de complejas estrategias de Crédito global y en la identificación de oportunidades para ofrecer un sólido rendimiento a los clientes. Julien complementará nuestra área de gestión del riesgo en los mercados crediticios globales de manera dinámica. Esto, combinado con su experiencia en técnicas de inversión cuantitativa, se suma a la considerable fortaleza y profundidad del área de Crédito de Schroders».

Actualmente, Schroders gestiona 78.100 millones de libras esterlinas en estrategias de renta fija en nombre de sus clientes en todo el mundo, lo que representa casi una quinta parte de los activos bajo gestión totales de la firma.

Pixabay CC0 Public Domain. Clara subido Más de un tercio de las emprendedoras experimentan discriminación de género (HSBC Banking) PUBLICADO

Grupo SYZ e iM Global Partner han anunciado la firma de un acuerdo de colaboración para impulsar la evolución de la gama de fondos OYSTER. Según han informado en un comunicado, en el marco del nuevo rumbo estratégico, ambas entidades trabajarán de forma conjunta para reposicionar la exitosa plataforma europea de distribución de fondos que Grupo SYZ creó hace más de dos décadas.

El acuerdo prevé la adquisición, por parte de iM Global Partner, de SYZ Asset Management Luxemburgo (SAM Luxembourg), la sociedad domiciliada en Luxemburgo que gestiona la sicav OYSTER. SAM Luxembourg dispone de acuerdos de distribución con aproximadamente el 80% de los distribuidores de fondos de arquitectura abierta de Europa y opera en la mayoría de los principales mercados de fondos europeos por medio de un equipo de marketing y de ventas multilingüe con presencia local, explica la firma. Se espera que la adquisición, sujeta a la aprobación de las autoridades reguladoras pertinentes, se complete durante el primer trimestre de 2020.

Según han aclarado las compañías, la gama de fondos OYSTER —que gestiona activos por valor de 2.000 millones de euros— seguirá estando gestionada por SAM Luxembourg y, con sujeción a la obtención de las autorizaciones reglamentarias correspondientes, se beneficiará a lo largo del tiempo de los gestores de fondos de primer nivel seleccionados por iM Global Partner. “Esta alianza brindará la oportunidad de perfeccionar e incrementar la gama de estrategias de elevada rentabilidad que se ofrece a inversores tanto existentes como nuevos”, añade el comunicado

Oportunidades a escala mundial

El plan de la gestora es basar el desarrollo de la gama OYSTER en la presencia actual en los mercados locales y, al mismo tiempo, buscará aprovechar oportunidades en todo el mundo. El equipo de ventas, que opera desde Francia, Italia, Suiza, Alemania y el Reino Unido, se integrará en el equipo de Distribución Internacional de iM Global Partner y responderá ante José Castellano, consejero delegado adjunto de iM Global Partner y responsable de Distribución (excl. EE. UU.).

“Estamos encantados de trabajar con iM Global Partner para desarrollar la gama OYSTER. Y lo que es más importante para nuestros clientes de banca privada: esta alianza crea una oferta de productos y servicios más exhaustiva y les brinda un mayor abanico de opciones. El nuevo rumbo estratégico garantizará la continuidad de la excelencia en materia de inversión, así como una oferta mejorada para los inversores existentes, además de ampliar el alcance de la marca OYSTER a un público más internacional”, explica Eric Syz, consejero delegado de Grupo SYZ.

Acceso privilegiado

Además, mediante esta alianza, Banque SYZ, la división de banca privada de Grupo SYZ, se beneficiará de una relación privilegiada con una firma multiboutique de alcance mundial que se asocia con destacadas gestoras de inversión con un sólido potencial de crecimiento. La alianza ofrece a los clientes de Grupo SYZ un conjunto de estrategias activas de elevada calidad. Además, tendrán acceso a un nuevo elenco de productos por medio de la oferta de iM Global Partner.

A raíz de este acuerdo Philippe Couvrecelle, fundador y consejero delegado de iM Global Partner, declara: “Estamos muy satisfechos de que Banque SYZ nos haya escogido para prestar servicio a los clientes de distribución e institucionales de OYSTER y de ser un importante proveedor de fondos para su base de clientes de banca privada. Esta operación evidencia el objetivo de iM Global Partner de ser considerada una plataforma de inversión multi-boutique de primer nivel con capacidades de distribución a escala internacional”.

Para Couvrecelle, esta alianza permitirá reforzar su oferta y demostrar la eficiencia de su modelo de negocio. “También impulsaremos el desarrollo de nuestro equipo de ventas internacional mediante el refuerzo de nuestra presencia local de cara a ofrecer una gama completa de productos, incluidas algunas de las estrategias de nuestros socios actuales”, añade

Pixabay CC0 Public Domain. Crédito corporativo y bonos vinculados a la inflación: dos alternativas atractivas en renta fija

Este año, el escenario macroeconómico será determinante para la mayoría de los activos. En particular será así para el crédito corporativo, tal y como defienden desde Muzinich & Co, firma especializada en esta clase de activo. Junto con la evolución de la economía mundial, también habrá que tener en cuenta otros factores que impactan en el crédito corporativo: los fundamentales, las valoraciones y los factores más técnicos.

Según defiende Erick Muller, director de estrategia y producto de Muzinich & Co, sigue habiendo incertidumbre en el ciclo de crecimiento aunque se están reduciendo los riesgos geopolíticos al mismo tiempo que mejoran las relaciones entre China y Estados Unidos. “Las políticas monetarias y el peso creciente de los criterios ESG, entre otros factores, también serán un motivo de impacto”, en su opinión, para esta clase de activos.

Con respecto a los fundamentales, para la gestora “hay señales positivas para 2020”. También cree que las empresas se centrarán en el desapalancamiento. De un punto de vista regional, apuesta por sobreponderar el crédito corporativo de Estados Unidos y los mercados emergentes.

En cuanto a las valoraciones en mercados de crédito, comenta que “pueden parecer ajustadas pero la situación es la misma para todas las clases de activos”. Como el ciclo macroeconómico sigue por debajo de su potencial nivel de salida, Muzinich & Co opina que los inversores deberían evitar los créditos de baja calidad a saber los que tienen los balances más débiles.

“Con valoraciones a los niveles actuales, pensamos que la diversificación y la flexibilidad serán clave para que los inversores puedan navegar en los mercados de crédito durante lo que podría ser la fase final del ciclo de crédito”, concluye Muller.

En esta misma línea, Ken Leech, director de inversiones de Western Asset, filial de Legg Mason, señala que resulta probable que este contexto macroeconómico, junto con unos fundamentales crediticios razonablemente sólidos, siga ofreciendo un férreo apoyo técnico a los bonos corporativos. “El mercado de deuda estadounidense con grado de inversión sigue constituyendo un destino atractivo para los inversores a escala mundial debido a su tamaño, su liquidez y sus interesantes rendimientos en comparación con el Reino Unido, Europa y Japón. Dado que la inflación está descendiendo en muchos países emergentes —lo que permite a los bancos centrales rebajar los tipos y apuntalar la actividad económica—, también creemos que los rendimientos reales de la deuda emergente resultan interesantes y presentan margen de compresión”, argumenta Lecch.

Otro de los activos que pueden resultar atractivos y cuya evolución dependerá de la coyuntura son los bonos vinculados a la inflación, uno de los activos favoritos de BlackRock. “A nuestro juicio, se están infravalorando los riesgos derivados de la inflación de cara a 2020, y más allá. Nuestra hipótesis principal contempla una inflación ligeramente más elevada en EE.UU. este año, y existe el riesgo de que se produzcan sorpresas alcistas en este indicador. Entre los catalizadores de la inflación, figuran el aumento de los salarios y la volatilidad de los precios de la energía a corto plazo, así como la desglobalización a lo largo del tiempo. Los TIPS despiertan nuestro interés desde el punto de vista táctico, puesto que sus valoraciones resultan atractivas en relación con nuestras previsiones. Los TIPS también pueden ser fuente de resiliencia en las carteras desde el prisma estratégico, tanto frente a los envites en el plano de la inflación como frente a aquellos en el ámbito del crecimiento”, afirman desde la gestora.

Pixabay CC0 Public Domain. El tiempo para hablar ha llegado a su fin

Asistí a la 50ª reunión anual del Foro Económico Mundial en Davos, un evento de líderes globales tanto gubernamentales como de compañías, y destacados actores sociales. La conclusión de este encuentro es que tendremos que trabajar juntos para construir un mundo sostenible. Y los inversores tienen un papel crucial: la forma en que invirtamos hoy determinará el mundo en el que viviremos mañana.

Los factores ASG, a un primer plano

Las cuestiones ambientales, sociales y de gobierno corporativo (ASG) siempre han estado en la agenda de Davos, pero históricamente estos debates se han celebrado al margen. Este año, sin embargo, pasaron a un primer plano.

Antes del evento, el Foro Económico Mundial publicó su informe anual sobre los riesgos mundiales en el que destacaba que «el cambio climático está golpeando más fuerte y más rápido de lo esperado». Las cuestiones ambientales representan los cinco riesgos más probables y tres de los cinco principales según su impacto: aumento del nivel del mar, incremento de los fenómenos meteorológicos y pérdida de hábitat. En efecto, los inversores tendrán que desarrollar nuevas herramientas para medir el éxito que trasciendan las métricas de riesgo y rentabilidad. Esto creará incentivos e impulsará un cambio en los comportamientos.

Los Objetivos de Desarrollo Sostenible (ODS) de la ONU proporcionan un marco ampliamente aceptado para esta agenda. Incluyen una serie de indicadores para medir el progreso de los gobiernos. Además, un grupo de organizaciones desarrolla medidas similares de impacto para empresas e inversores. Estas monitorizan el capital humano, social y natural, complementando las medidas de capital financiero, y pueden ayudar a configurar las decisiones de inversión.

El presidente de Aberdeen Standard Investments, Sir Douglas Flint, fue el anfitrión del lanzamiento del informe de The Economist Intelligence Unit sobre «El futuro del gasto público». El documento concluye que el uso de medidas correctas es vital para impulsar el desarrollo. Esto puede alentar la innovación necesaria para alcanzar esos objetivos.

Invertir en un mundo de bajas emisiones

El contexto económico crea desafíos para los inversores e incentiva la financiación de la transición a un mundo con bajas emisiones de carbono.Consideramos que seguiremos asistiendo a un entorno de débil crecimiento con una baja inflación, aspectos que llevan a un escaso retorno de la inversión, lo que ha derivado en un entorno de tipos de interés a largo plazo en niveles nunca vistos antes (y todo apunta a que estos tipos ultra bajos permanecerán así durante mucho tiempo). Esto hace que la decisión de ahorrar para la jubilación se convierta en un reto para los ciudadanos.

Como resultado, los inversores tienen un poderoso incentivo para buscar fuentes alternativas de rentabilidad. Los beneficios previstos procedentes de las energías limpias son atractivos frente a muchas otras inversiones. Además, ofrecen la oportunidad de diversificar las fuentes de retorno. Esto permite a los inversores asignar capital de manera responsable -ajustándose a sus valores- sin sacrificar los posibles beneficios o aumentar el riesgo.

Amanda Young, nuestra Responsable Global de Inversiones Responsables, y yo lideramos un debate con destacados académicos sobre la importancia de la asignación de capital para un mundo sostenible. En dicho debate se destacó que la lucha contra el calentamiento global va más allá de la inversión en infraestructuras físicas, como las turbinas eólicas y los automóviles eléctricos.

Momento de actuar

Es fundamental que este año aumentemos nuestras ambiciones para hacer frente al cambio climático. Su impacto físico se está sintiendo en todo el mundo; con temperaturas récord, graves inundaciones e incendios devastadores. La presión pública para actuar nunca ha sido tan grande. Lo que nos comprometamos a hacer este año determinará la vida en este planeta durante décadas.

Las gestoras tienen un papel fundamental que desempeñar en esta tarea. En Aberdeen Standard Investments, consideramos los riesgos y oportunidades del ASG como una parte integral de cada decisión de inversión. Buscamos influir en la estrategia corporativa a través de nuestro compromiso con la gestión. Y nos hacemos oír sobre la necesidad de desarrollar políticas más contundentes en materia de cambio climático.

En términos generales, la industria de la inversión necesita actuar -y ser vista actuando- por el bien común. Los inversores no pueden ser observadores pasivos del impacto de sus actividades. La base de nuestra industria es su deber fiduciario de cuidar a los clientes. Dicho deber ha de incluir la gestión activa de este impacto en la sociedad.

La nueva gestión activa cambiará el enfoque de la inversión, alejándose de la obsesión por los rendimientos relativos. Nuestra industria necesitará proveer soluciones de inversión acordes con los resultados financieros para nuestros clientes. Sin embargo, la inversión responsable significa gestionar también los resultados ambientales y sociales. Invertir para un futuro mejor es el propósito de nuestra empresa. Queremos predicar con el ejemplo y por eso, entre otros factores, nos hemos comprometido a ser neutrales en carbono de ahora en adelante.

El camino futuro no está claro, pero llegamos a un consenso sobre una cosa: debemos actuar, actuar ahora y actuar juntos.

Tribuna de Keith Skeoch, CEO de Aberdeen Standard Investments

Pixabay CC0 Public Domain. Citi Private Bank ve factible que el crecimiento global puede mantenerse durante el próximo año

La división de banca privada de Citi señala en su outlook para 2020, titulado Mantenerse positivo en un mundo de rentabilidades negativas, que el crecimiento global podría mantenerse a lo largo de todo este año. La entidad considera que las acciones globales pueden continuar subiendo más alto, pese a que los rendimientos globales en renta fija estén en mínimos históricos.

Según el informe de Citi Private Bank, el crecimiento económico global podría tener el suficiente pulso y energía para durar todo 2020 en gran medida gracias a las expectativas de que las ganancias corporativas continuarán creciendo a un ritmo sólido. «El año que viene promete ser un año lleno de acontecimientos para los inversores. Nuestra perspectiva 2020 deja a un lado el ruido y se enfoca en lo que realmente importa para el patrimonio de nuestros clientes, y brinda recomendaciones para mejorar potencialmente los perfiles de rendimiento total», señala David Bailin, director de inversiones de Citi Private Bank.

De cara a la construcción de carteras, Citi Private Bank avisa que es necesario realizar cambios ante el sentimiento “excesivamente negativo” que hay a nivel global y ante los rendimientos negativos. En ese sentido, la entidad apunta que es necesario una mayor diversificación por clase de activos para poder capturar rendimientos potencialmente positivos. “Estos incluyen un cambio en la forma en que los inversores buscan retornos”, matiza e identifica dos temas generales de inversión.

Por un lado, Private Bank anima a los inversores a mirar más allá de los bonos a la hora de buscar retornos sostenibles. De hecho, aconsejan reemplazar algunos bonos por acciones muy bien seleccionadas, que tengan un historial de ganancias relevante y que sus dividendos crezcan. También propone asignar la renta variable a acciones cíclicas y orientadas al value, ya que “es probable que los tipos aumenten modestamente”, explica. Para aquellos dispuestos a asumir un perfil con más riesgo, propone implementar estrategias de renta variable y de mercados privados.

En último lugar, la entidad también señala una serie de “tendencias imparables”, es decir esas fuerzas imparables que a largo plazo configurarán la economía mundial y soportarán lo que ocurra. “Estas tres tendencias son la necesidad apremiante de seguridad cibernética para proteger nuestras vidas cada vez más digitales, la tecnología innovadora que revolucionará la industria de servicios financieros y el cambio hacia fuentes de energía más limpias y sostenibles”, concluye la entidad.