Foto cedidaDe izquierda a derecha: Alfonso Buzzo (Head of Sales), Gonzalo Patrón, Nicolás Scalerandi

BESTLIFE anunció en un comunicado la consolidación de su unidad de Wealth Management, que integra los servicios de gestión patrimonial, inversión internacional y planificación financiera, con foco en clientes y asesores de toda Latinoamérica. En este marco, la firma incorpora a Gonzalo Patrón como Head Wealth Management, quien será responsable de liderar la estrategia de inversión y la evolución de esta unidad.

Patrón es un economista especializado en análisis macroeconómico y de mercados, con amplia experiencia en la construcción de estrategias de inversión y soluciones patrimoniales para inversores institucionales, gestores patrimoniales y family offices, destacaron.

“El foco estará puesto en acompañar a los asesores en el armado de carteras diversificadas, ayudándolos a identificar oportunidades, evaluar riesgos y seleccionar instrumentos que se adapten al perfil patrimonial de cada cliente. Buscamos consolidar un modelo de inversión claro, profesional y aplicable, que mejore la calidad de las decisiones y potencie los resultados de largo plazo”, dijo el profesional al respecto.

Por su parte, Nicolás Scalerandi, CEO de BESTLIFE, señaló que “este paso es una decisión estratégica para BESTLIFE: fortalecer nuestra propuesta de inversión y gestión patrimonial, y acompañar a los asesores con una estructura más sólida, profesional y escalable en toda la región». Esta etapa marca un fortalecimiento de esta línea de negocio, al formalizar la estructura, ampliar las capacidades técnicas y robustecer el modelo de servicio, tanto para asesores como para clientes de la región, agregó.

BESTLIFE Wealth Management abarca servicios de análisis de coyuntura económica: informes y presentaciones sobre tendencias macroeconómicas, política monetaria y escenarios globales. También ofrece análisis de mercados financieros, seguimiento de mercados internacionales, identificación de oportunidades y construcción de perspectivas estratégicas. La firma también proporciona consultoría estratégica para inversores, con acompañamiento en la definición de carteras, diversificación, asignación táctica y evaluación de riesgos según perfil patrimonial.

“La consolidación de esta unidad representa un paso estratégico en el proceso de evolución de BESTLIFE y refuerza su compromiso con brindar soluciones patrimoniales e inversión internacional de alto nivel para el mercado latinoamericano”, concluye la nota de prensa.

Grupo Santander anunció que adquirirá el negocio de rentas vitalicias en Chilede Principal Financial Group –a través de la sociedad Principal Compañía de Seguros de Vida Chile S.A.–, sujeto a las aprobaciones regulatorias que exige este tipo de operaciones.

«La iniciativa se alinea con la estrategia global del Grupo de fortalecer su participación en segmentos que requieren una alta capacidad de gestión de inversiones y un compromiso de largo plazo», señaló la entidad en un comunicado.

La potencial incorporación del portafolio de rentas vitalicias permitiría fortalecer la oferta para los clientes del grupo que buscan estabilidad y respaldo financiero durante la etapa de retiro.

Una vez cerrada la transacción, Santander asumirá la responsabilidad total del portafolio, mientras que Principal Asset Management mantendrá un mandato no discrecional para la gestión de los activos privados del portafolio, en línea con su experiencia en esta materia.

La transacción no incluye otras soluciones o negocios de Principal.

“El negocio de rentas vitalicias es altamente competitivo y está directamente vinculado a la profundidad y eficiencia del mercado de capitales. Operaciones de esta naturaleza requieren una gestión avanzada de riesgos, disciplina operativa y una sólida capacidad de inversión, capacidades en las que Grupo Santander cuenta con una posición robusta y comprobada. En este sentido, la integración de nuestra oferta local y global permite una adecuada diversificación de los portafolios, optimizando la relación riesgo–retorno en el largo plazo. Esta decisión estratégica refuerza nuestro compromiso de acompañar a los clientes en todo suciclo de vida, mediante soluciones financieras que se adaptan a sus necesidades reales”, señaló Andrés Trautmann, gerente general y Country Head de Santander Chile.

Principal ha estado presente en América Latina por más de 30 años y actualmente opera en Brasil, Chile y México. Esta operación se enmarca en la decisión estratégica de la empresa de enfocarse en negocios menos intensivos en capital y priorizar el crecimiento en la región de sus divisiones de gestión de activos y retiro, áreas en las que la compañía cuenta con fortalezas a nivel global.

“Esta operación nos permite alinear mejor nuestro negocio con dos de los principales motores de crecimiento de la compañía: la gestión global de activos y el negocio de retiro —que incluye fondos mutuos, pensiones obligatorias y otras soluciones de inversiones personales—, apoyando a los accionistas, el crecimiento de la firma y los resultados financieros de largo plazo en Chile”, explicó Pablo Sprenger, presidente de Principal Latin America.

“Principal mantiene su compromiso con el mercado chileno y la región. Al realizar esta transición hacia Santander, aseguramos una sólida gestión de riesgos y continuidad en la atención de clientes, al mismo tiempo que posicionamos a Principal para explorar nuevas formas de profundizar su presencia regional y potenciar el crecimiento junto a un líder de mercado reconocido”, agregó.

Ambas firmas financieras internacionales continuarán trabajando de manera coordinada con todas las partes involucradas para proporcionar una transición ordenada de funciones y responsabilidades, facilitando la continuidad operativa y un proceso fluido para los clientes actuales.

Hasta la obtención de las aprobaciones regulatorias y el cierre de la transacción, ambas compañías mantendrán su operación habitual. Los avances serán informados oportunamente conforme a la normativa vigente y a los estándares de transparencia del mercado financiero.

LinkedInLuis García, Managing Director de BlackRock México, y Fernando Echevarría, director de Wealth Business de la firma

La rama mexicana de la gigante BlackRock hizo algunos cambios recientes, con un par de nombramientos para los ejecutivos Luis García y Fernando Echevarría. Los profesionales, ligados al área de Wealth, anunciaron sus nuevos cargos a través de sus perfiles profesionales de LinkedIn.

García fue ascendido al puesto de Managing Director, después de pasar cuatro años como Head del Wealth Business para el mercado mexicano. Anteriormente, pasó siete años y medio como director de la firma en Colombia, según consigna su perfil profesional.

Fuera de BlackRock, el ejecutivo hizo carrera en distintas instituciones financieras colombianas. Trabajó como gerente de Estrategia de Fiduciaria Bogotá, trader de fondos mutuos de renta fija de Corredores Asociados y trader de renta fija en Porvenir.

Por su parte, Echevarría fue nombrado como director de Wealth Business, profundizando sus funciones anteriores como vicepresidente del área. En su nuevo puesto, detalló en LinkedIn, estará a cargo del desarrollo de negocio y distribución de ETFs, inversiones alternativas y estrategias activas para family offices, MFOs, gestoras, bancas privadas y RIAs.

Antes de llegar a BlackRock, en septiembre de 2022, el profesional pasó una temporada en el Reino Unido, donde trabajó como supervisor de Research de Finance & Social Entrepreneurship del Cambridge Centre for the Integration of Science, Technology and Culture (CCISTC) y como consultor independiente de LatAm Investor Research de la plataforma With Intelligence, de S&P Global.

Anteriormente, en México se desempeñó como VP y Head of Global Markets International Regulation Control de Banco Santander y asociado en HSBC Global Banking and Markets.

Amundi, gestor de activos y proveedor de ETF de Europa, ha anunciado el lanzamiento de su oferta “ETF-as-a-Service”, una propuesta integral y modular de marca blanca que permite a los clientes de todo el mundo diseñar, lanzar y escalar fondos cotizados UCITS bajo su propia marca, aprovechando al mismo tiempo la infraestructura de primer nivel de ETFs de Amundi. Para 2028, Amundi planea lanzar 30 nuevos ETFs a través de este servicio.

Basada en la plataforma escalable de ETFs de Amundi, la oferta “ETF-as-a-Service” proporciona una solución integral para instituciones que buscan una entrada eficiente al mercado o expandirse en ETFs. Según explica, la solución está diseñada para satisfacer las necesidades de clientes que desean aprovechar el potencial de crecimiento de los ETFs sin asumir los costes y la complejidad de construir sus propias capacidades. El interés proviene especialmente de dos segmentos de clientes de rápido crecimiento: plataformas digitales y socios de gestión patrimonial, que buscan desarrollar ETFs propios para sus inversores finales; y gestores de activos, que buscan aprovechar los beneficios del formato ETF para sus estrategias activas.

La oferta de Amundi es completamente modular, lo que permite a los clientes seleccionar los componentes que necesitan a lo largo de toda la cadena de valor de los ETFs: desde el diseño del producto, gestión de cartera, soporte de mercados de capitales, hasta operaciones, cumplimiento normativo y cotización en bolsa.

Se han incorporado dos clientes iniciales en Alemania: la plataforma de inversión digital Finanzen.net, para reforzar su posición en el mercado con el lanzamiento de un ETF de exposición MSCI World; y el gestor de activos alemán LAIQON AG, que trabaja en el lanzamiento de un ETF gestionado activamente y optimizado con IA en 2026.

«Esta plataforma es una extensión natural de nuestra misión de servir a nuestros socios de manera integral, ampliar soluciones e impulsar la innovación en el ecosistema ETF. Como el mayor proveedor de ETFs de Europa, Amundi está en una posición única para desplegar capacidades de ETFs de marca blanca de última generación, permitiendo a nuestros clientes lanzar y escalar ETFs bajo su propia marca mientras se benefician de nuestra plataforma premium», declaró FannieWurtz, jefa de Distribución y Patrimonios, ETFs y Presidenta de Asia en Amundi.

Por su parte, GillesDauphiné, jefe de ETFs Activos y de Marca Blanca en Amundi, comentó: «Hemos construido un equipo dedicado de expertos para apoyar a los clientes a lo largo de toda la cadena de valor de los ETFs, con una oferta modular adaptada a sus necesidades y potenciada por nuestra plataforma escalable de ETFs. En los últimos meses, múltiples interacciones con clientes y una sólida cartera de proyectos han demostrado la clara demanda del mercado y la confianza en nuestra infraestructura.»

Además, Dipl.-Ing. AchimPlate, director ejecutivo de LAIQON AG, señaló: «Combinar la experiencia en ETFs de Amundi con nuestras capacidades de gestión de cartera basadas en IA nos permite crear una nueva generación de soluciones de inversión innovadoras, aportar un valor sostenible a los inversores y fortalecer nuestra posición estratégica en el mercado.»

«Nuestra colaboración con Amundi ofrece soluciones ETF simples y rentables directamente a los usuarios de todo el ecosistema de Finanzen.net. Además, a través de los ETFs de marca blanca de Amundi, ampliamos nuestra oferta con productos de inversión de alta calidad basados en experiencia, escala y la confianza de ambas marcas», concluyó Maximilian v. Richthofen, CEO de Finanzen.net Group.

Foto cedidaDonald Trump, presidente de EE.UU., ante los medios de comunicación antes de subir al Marine One, el viernes 9 de enero de 2026.

Han pasado 365 días desde que Donald Trump jurara su cargo como presidente de EE.UU. y, excepto por el frío, poco se parece aquel 20 de enero de 2025 a hoy. Hace un año, las gestoras internacionales veían en este mandato una clara oportunidad para la renta variable estadounidense -dado sus promesas electorales- y una menor incertidumbre, porque “ya se conocía el carácter y estilo de Trump”. Sin embargo, han sido doce meses de sorpresas y, sobre todo, de importantes cambios en la geopolítica y en la política comercial.

Es cierto que las perspectivas económicas mundiales han mejorado modestamente, pero siguen siendo inciertas. Los expertos destacan que llegamos a este 20 de enero de 2026 con el foco en las valoraciones de los activos, el aumento de la deuda, el realineamiento geoeconómico y el rápido despliegue de la inteligencia artificial están creando tanto oportunidades como riesgos. De hecho, según la última edición del Chief Economists’ Outlook del Foro Económico Mundial, aunque el 53% de los economistas jefe espera que las condiciones económicas globales se debiliten durante el próximo año, esto supone una mejora significativa respecto al 72% que sostenía esa opinión en septiembre de 2025.

“Esta encuesta a economistas jefe revela tres tendencias definitorias para 2026: el fuerte aumento de la inversión en IA y sus implicaciones para la economía mundial; una deuda que se aproxima a umbrales críticos con cambios sin precedentes en las políticas fiscales y monetarias; y los realineamientos del comercio. Los gobiernos y las empresas tendrán que desenvolverse con agilidad en un entorno incierto a corto plazo, al tiempo que siguen construyendo resiliencia e invirtiendo en los fundamentos de crecimiento a largo plazo”, apunta Saadia Zahidi, directora general del Foro Económico Mundial.

La IA y otras valoraciones de activos

Tras un año de desempeño extraordinario, la pregunta sobre si estamos ante una burbuja en la IA centra el debate de las gestoras. Para MFS IM, la pregunta es errónea, ya que considera que centrarse en si la euforia de la IA es excesiva o no, nos desvía del problema más amplio y crítico: la asignación errónea del capital y los límites físicos que limitan el crecimiento.

Lo cierto es que las ganancias bursátiles concentradas en torno a la IA dividen las opiniones de los economistas jefe y un 52% espera que las acciones estadounidenses vinculadas a la IA caigan durante el próximo año, mientras que el 40% prevé nuevas subidas. Si las valoraciones descendieran bruscamente, el 74% cree que los efectos se extenderían por la economía global. Las criptomonedas presentan perspectivas más sombrías: el 62% anticipa nuevas caídas tras la turbulencia del mercado, mientras que el 54% considera que el oro ya ha tocado techo después de las recientes subidas.

En cuanto a los posibles retornos de la IA, existe una amplia variación por regiones y sectores. Aproximadamente cuatro de cada cinco economistas jefe esperan mejoras de productividad en un plazo de dos años en Estados Unidos y China. Prevén que el sector de tecnología de la información adopte la IA con mayor rapidez, y casi tres cuartas partes anticipan mejoras de productividad inminentes. Servicios financieros, cadena de suministro, salud, ingeniería y comercio minorista le siguen como “sectores de rápida adopción”, con plazos de uno a dos años. Por tamaño de empresa, los economistas jefe esperan que las compañías con 1.000 o más empleados obtengan mejoras antes que las demás: el 77% prevé ganancias de productividad significativas en un plazo de dos años.

Además, se espera que el panorama del empleo en relación con la IA evolucione con el tiempo: dos tercios anticipan pérdidas de empleo moderadas durante los próximos dos años, pero las opiniones divergen con fuerza a más largo plazo. El 57% prevé una pérdida neta de empleo en diez años, mientras que el 32% anticipa ganancias a medida que surjan nuevas ocupaciones.

La deuda y las decisiones difíciles

El aumento de la deuda y los déficit públicos es otra de las diferencias con hace un año. Es más, gestionar estos elevados niveles se ha convertido en un reto central para los responsables de política económica, especialmente a medida que aumentan las presiones de gasto. Los niveles de deuda mundial han alcanzado máximos históricos, con ratios deuda/PIB superiores al 100 % en muchas de las principales economías. En Estados Unidos, el déficit se sitúa en niveles poco habituales en períodos de pleno empleo. El aumento de los costes del servicio de la deuda está ejerciendo presión al alza sobre los rendimientos de los bonos a largo plazo, mientras que la inestabilidad política en países como Francia, Reino Unido y Japón se suma a la incertidumbre”, recuerda Paul Diggle, economista jefe de Aberdeen Investments.

Se espera casi por unanimidad que el gasto en defensa aumente: el 97% de los economistas jefe prevé subidas en las economías avanzadas y el 74% en los mercados emergentes. También se espera un aumento del gasto en infraestructuras digitales y energía. En la mayoría de los demás sectores se prevén niveles de gasto estables, mientras que una mayoría de los economistas encuestados anticipa que el gasto en protección ambiental disminuya tanto en economías avanzadas (59%) como en emergentes (61%).

Las opiniones están divididas por igual respecto a la probabilidad de crisis de deuda soberana en economías avanzadas, mientras que casi la mitad (47%) considera probable que se produzcan durante el próximo año en economías emergentes. Una amplia mayoría espera que los gobiernos recurran a una inflación más alta para reducir la carga (67% en economías avanzadas y 61% en emergentes).

También se consideran probables subidas de impuestos: el 62% para economías avanzadas y el 53% para emergentes. Un 53% anticipa que, en los próximos cinco años, los mercados emergentes recurran a la reestructuración de deuda o al impago como estrategia de gestión, frente a solo un 6% en economías avanzadas.

Consecuencia de la nueva geopolítica

Tras los anuncios de la administración Trump en términos comerciales y de geopolítica han dibujado un nuevo escenario global, por no decir que han desdibujado el tradicional marco internacional. En consecuencia, el comercio y la inversión globales se están ajustando a una nueva realidad competitiva.

Según las previsiones de los economistas jefe, los aranceles a las importaciones entre Estados Unidos y China se mantengan en general estables, aunque la competencia podría intensificarse en otros ámbitos. Destaca que el 91% espera que las restricciones estadounidenses a la exportación de tecnología hacia China se mantengan o aumenten; el 84% anticipa lo mismo para las restricciones chinas sobre minerales críticos.

Además, en este nuevo contexto, el 94% espera más acuerdos comerciales bilaterales y el 69% prevé un aumento de los acuerdos comerciales regionales. “Un 89% espera que las exportaciones chinas hacia mercados no estadounidenses sigan aumentando, mientras que los economistas encuestados están divididos sobre el futuro del volumen total del comercio mundial. Entretanto, casi la mitad prevé que continúe el aumento de los flujos de inversión internacional, y el 57% espera que la inversión extranjera directa (IED) hacia Estados Unidos aumente, frente al 9% que espera mayores entradas hacia China”, apunta el informe.

Además de China, ahora el foco está puesto en Groenlandia. “Al hacer que la imposición de nuevos aranceles dependa de la aceptación por parte de Europa de su plan para adquirir Groenlandia, Donald Trump da un paso más en el uso del comercio como instrumento de presión geopolítica. Más allá de la exageración de la declaración, se encuentra una doctrina que ahora se da por asumida: las alianzas ya no son marcos estables, sino relaciones de poder renegociables. Esta secuencia política va acompañada de un coste económico potencial significativo, del orden de entre un 0,2% y un 0,5% de crecimiento según la intensidad de la amenaza arancelaria”, señala Michaël Nizard, responsable de Multiactivos & Overlay en Edmond de Rothschild AM.

La Unión Europea ha puesto el foco en movilizar hacia productos de inversión los billones de euros que los europeos tienen ahorrados en cuentas y depósitos. Por su parte, las gestoras internacionales y bancas privadas se han sumado a este objetivo, que están apoyando a través de una oferta cada vez amplía de productos de inversión y servicios de asesoramiento.

De cara al futuro, pese al crecimiento reciente, los gestores de activos aún tienen un margen significativo para expandirse en el mercado minorista. Una prioridad clave para la Comisión Europea es la creación de una Unión de Ahorros e Inversiones (SIU, por sus siglas en inglés) para canalizar mejor el gran volumen de ahorro de los hogares europeos —una parte importante del cual sigue en depósitos bancarios— hacia los mercados de capitales. Según reclaman desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), para apoyar este objetivo, los responsables políticos de la UE deberían simplificar el proceso de inversión minorista y fomentar el ahorro para la jubilación mediante sistemas de afiliación automática (auto-enrolment) con posibilidad de exclusión voluntaria (opt-out) e incentivos fiscales atractivos.

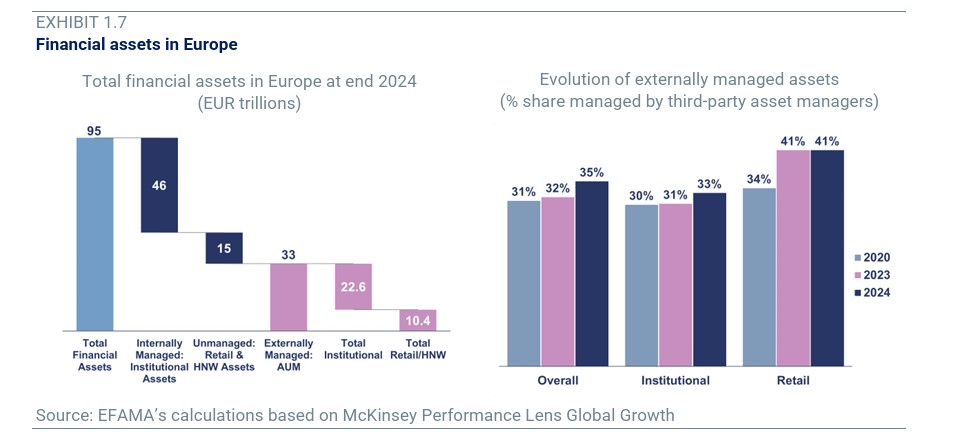

Según los cálculos de Efama basados en datos de McKinsey, los gestores de activos europeos supervisaban aproximadamente el 35% de todos los activos financieros europeos a finales de 2024, con alrededor de 22,6 billones de euros gestionados para clientes institucionales y aproximadamente 10,4 billones de euros para clientes minoristas. “La proporción de activos financieros gestionados externamente ha ido aumentando de forma constante en los últimos años. Este cambio estuvo impulsado principalmente por los inversores minoristas, cuya cuota de activos gestionados externamente aumentó del 34% al 41%. La cuota correspondiente a los inversores institucionales también creció, aunque en menor medida, del 30% en 2020 al 33% en 2024”, apunta Efama en su último informe.

Sin embargo, para entender bien qué catalizadores están dinamizando la industria europea de fondos es necesario tener visión de cómo es, cómo funciona y qué atractivo tiene. Por ejemplo, en Europa, los gestores de activos llevan a cabo su actividad de inversión de dos maneras distintas: gestionando fondos de inversión o gestionando mandatos discrecionales. En ambos casos, los vehículos UCITS y los Fondos de Inversión Alternativa (FIA/AIF) son las dos principales herramientas de la industria.

Concentración en seis países

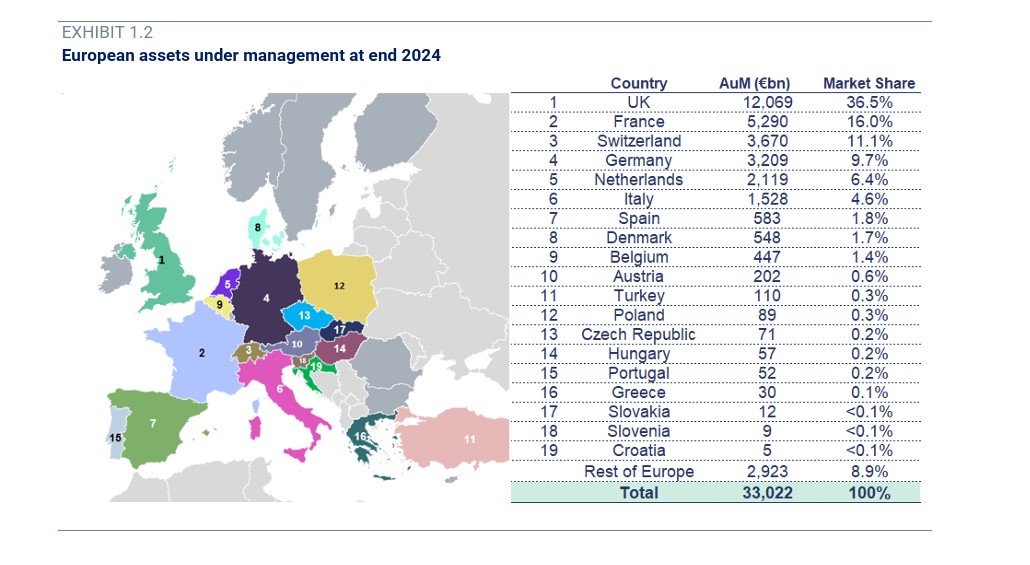

Una de las grandes características de la industria europea de fondos es su alta concentración. El Reino Unido es el líder y mayor mercado europeo de gestión de activos, seguido de Francia, Suiza, Alemania, Países Bajos e Italia. En concreto, según los datos de Efama, estos seis países representan casi el 85% del total de activos bajo gestión. Es más, a cierre de 2024, cada uno de estos países gestionaba más de 1,5 billones de euros en activos.

“Esta concentración refleja el predominio de los principales centros financieros —Londres, París, Fráncfort y Zúrich— en esos países, así como el tamaño de sus mercados domésticos. En Países Bajos, la importante actividad de gestión de activos proviene principalmente de su gran sector nacional de pensiones de empleo, el mayor de Europa”, explican desde Efama.

Según las conclusiones de su informe, más allá de estos seis grandes mercados, los gestores de activos de Dinamarca, Bélgica y Austria también administran volúmenes significativos de activos en fondos y mandatos. En Europa Central y del Este, Polonia se ha consolidado como un importante polo de gestión de activos, seguida por República Checa y Hungría. Por último, en el sur de Europa, España se sitúa justo por detrás de Italia como un centro clave, con Turquía y Portugal a mayor distancia.

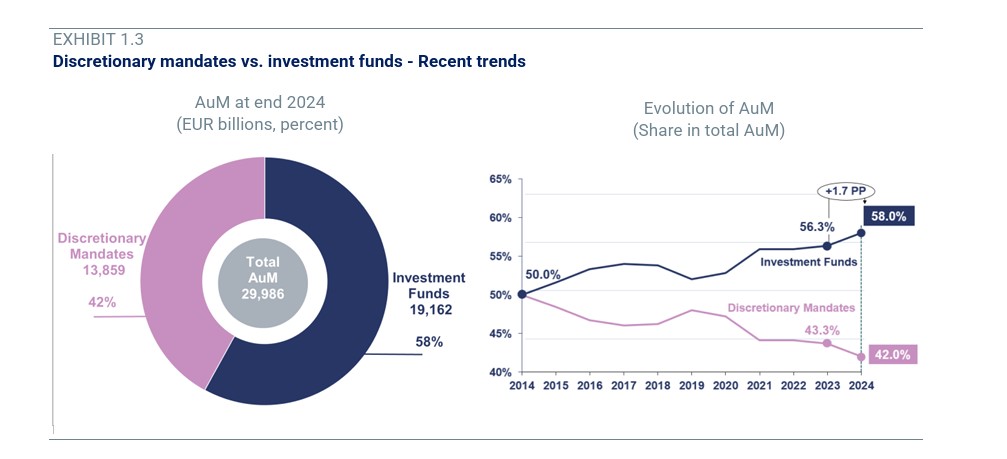

Ajuste de los mandatos discrecionales

Una de las tendencias más relevantes en la industria europea de fondos es la ligera contracción que ha experimentado la gestión discrecional. Partiendo de alrededor de la mitad del total de activos bajo gestión en 2014, la cuota de los fondos de inversión ha aumentado de forma constante durante la última década. En 2024 subió 1,7 puntos porcentuales, situando los activos en fondos de inversión en 19,1 billones, lo que equivale al 58% del total del patrimonio europeo. Los activos en mandatos discrecionales ascendieron a 13,8 billones, lo que representa el 42% restante.

“La diferencia en las tasas de crecimiento entre los fondos de inversión y los mandatos discrecionales refleja en gran medida sus estrategias de asignación de activos. Los fondos de inversión mantienen una proporción mucho mayor de sus activos financieros en renta variable cotizada (en torno al 44%) que los mandatos discrecionales (aproximadamente 26%), al tiempo que presentan una asignación correspondientemente menor a renta fija (29% frente a 45%), explican desde Efama.

Según su análisis, esta divergencia en la asignación de activos, unida al fuerte comportamiento de la renta variable durante la última década, explica el crecimiento relativamente más rápido de los activos en fondos de inversión. “Los mayores incrementos de la cuota de mercado de los fondos —en 2016, 2021 y 2024— coincidieron con periodos de sólido crecimiento de los mercados bursátiles globales. El único año en el que la cuota de mercado de los fondos de inversión disminuyó de forma apreciable fue 2019, pero se debió principalmente a una reclasificación de datos”, añaden.

Ahora bien, el reparto de activos entre fondos de inversión y mandatos discrecionales varía de manera significativa entre los países europeos. A cierre de 2024, los mandatos discrecionales representaban solo el 5% del total del patrimonio en Croacia, mientras que en República Checa suponían un 55%, mucho mayor. Estas diferencias están determinadas principalmente por los tipos de productos de gestión de activos disponibles para los inversores institucionales en los distintos países europeos.

ETFs activos: área de crecimiento

Una de las tendencias más significativas de la industria europea de fondos es el desarrollo y crecimiento de su negocio de ETFs activos. “El aumento de la popularidad de los ETFs en toda Europa también tiene un impacto. Parte de la disminución observada en la concentración del mercado en determinados países podría deberse al hecho de que la mayor parte de los ETF se gestionan principalmente fuera de la UE. En este contexto, los gestores de activos locales se vieron presionados a adaptar sus modelos de negocio, orientándose hacia segmentos nicho en los que podían competir con mayor eficacia y en los que las economías de escala desempeñaban un papel menos importante. A su vez, este cambio podría haber contribuido a una reducción de la concentración del mercado”, reconocen desde Efama.

Según el análisis de Scope Rating, el desarrollo de estos productos continúa ganando fuerza, mientras los proveedores tradicionales buscan no quedarse atrás y las gestoras centradas en fondos activos encuentran una oportunidad para aumentar su participación de manera significativa. Muestra de ese potencial, las firmas internacionales han comenzado a lanzar ETFs activos. En este sentido, 2025 fue un claro ejemplo de nuevos jugadores. Firmas como T. Rowe Price, Columbia Threadneedle, Goldman Sachs o Janus Henderson han preparado su estructura y oferta para este segmento.

Según Janus Henderson, la evolución de este mercado ha sido asombrosa: el mercado europeo de ETFs activos ha duplicado con creces su tamaño desde principios de 2024, superando los 70.000 millones de dólares estadounidenses en activos gestionados, y una parte significativa de los inversores profesionales espera que este sector alcance el billón de dólares estadounidenses en 2030.

“Pero para aprovechar todo su potencial se necesitarán productos que se ajusten estrechamente a lo que buscan los inversores. Creemos que una gama bien diseñada de ETFs activos basados en conocimientos, que ofrezcan exposiciones tanto básicas como de alta convicción, tiene el potencial de aportar lo mejor de la gestión activa a los inversores con la eficiencia y la liquidez de la estructura de los ETFs”, indican desde la gestora.

Foto cedidaÍñigo Marco-Gardoqui junto a Alfonso Gil.

Íñigo Marco-Gardoqui ha sido nombrado director general de Orienta Wealth. Reportará a Alfonso Gil, consejero delegado de la compañía. Con este nombramiento, Íñigo Marco-Gardoqui asumirá los temas relacionados con la gestión del día a día de la compañía, además de seguir dirigiendo el área de Negocio, con el reto de cumplir los ambiciosos objetivos marcados en el Plan Estratégico 2024-2026.

Por su parte, Alfonso Gil se centrará en las responsabilidades estratégicas de gobernanza y consejo, así como en la relación con Grupo Mutua, en el que está integrada Orienta Wealth.

Orienta Wealth, surgida de la fusión de Alantra Wealth Management y de Orienta Capital, ofrece servicios de banca privada dirigidos a patrimonios a partir de un millón de euros, servicios de asesoramiento y gestión de carteras, selección de fondos de terceros, programas de inversión en activos alternativos y servicios a family offices (a través de un equipo específico, herramientas de agregación y acuerdos con terceros) con el fin de dar cobertura integral a cualquier necesidad de los grupos familiares.

En 2025, Orienta Wealth ha aumentado su patrimonio bajo gestión en 910 millones de euros, lo que supone un crecimiento de más del 11%. Con este incremento, supera ya los 8.200 millones de euros. El objetivo, a cierre de 2026, es alcanzar los 9.000 millones de euros bajo gestión. Cuenta con 158 profesionales, de los cuales 67 son asesores financieros con una gran experiencia profesional.

Orienta Wealth, cuyo presidente ejecutivo es Tristán Pasqual del Pobil, está participada en un 85% por el Grupo Mutua Madrileña y en un 15% por ejecutivos de la firma.

Negocio de gestión de activos

El Grupo Mutua ha experimentado un crecimiento exponencial en el ámbito de la gestión patrimonial en el que cuenta con tres sociedades: además de Orienta Wealth, Mutuactivos y EDM.

El Grupo Mutua, presidido por Ignacio Garralda, ha llevado a cabo una estrategia de impulso y desarrollo de su negocio de gestión de activos, enfocada tanto en el crecimiento orgánico como inorgánico. En su negocio de gestión de activos cuenta ya con un patrimonio total superior a los 28.000 millones de euros.

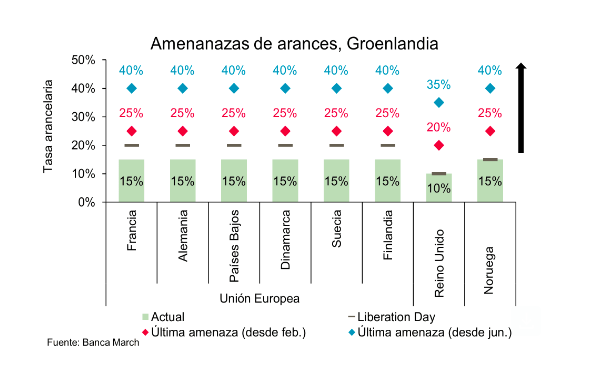

Pistolezado de salida para una nueva edición del Foro de Davos tras un fin de semana de contraste. En un momento donde la cooperación global parece decisiva, los anuncios de la Administración Trump siguen poniendo en jaque la arquitectura de las relaciones y el comercio internacional. Con Groenlandia como principal foco de atención, Trump ha establecido un 10% adicional de aranceles a Dinamarca, Noruega, Suecia, Francia, Alemania, Reino Unido, Países Bajos y Finalandia a partir del 1 de febrero. Además, el presidente estadounidense ha avisado que el despliegue militar en Groenlandia representa «un peligro para la seguridad del planeta».

«Además, la tarifa aumentaría al 25% desde el 1 de junio, y se mantendría vigente hasta que Estados Unidos llegue a un acuerdo para comprar Groenlandia. Incluso Trump declaró: ‘Es hora de que Dinamarca retribuya lo que recibió’. Esto es importante porque refleja un uso de la política comercial como herramienta de presión geopolítica, lo que eleva la tensión con aliados estratégicos y aumenta la incertidumbre en mercados financieros», reflexiona Diego Albuja, Analista de mercados ATFX LATAM.

Con esta medida, los aranceles se elevarían hasta el 20% en el caso del Reino Unido y hasta el 25% para el resto de los países afectados. Además, Trump advirtió de que, si Estados Unidos no logra adquirir Groenlandia antes del mes de junio, los aranceles aumentarían en otro 15%. «El comportamiento de los mercados será determinante: si los inversores anticipan una cesión por parte de Europa, el daño económico podría ser limitado. Sin embargo, una reacción negativa de los mercados podría elevar rápidamente el coste de la escalada para Washington y dar mayor peso a las voces del Congreso o de los tribunales que buscan contener la actuación de la Administración», apunta Christian Schulz, economista jefe de Allianz Global Investors.

En términos de impacto, cuando aparecen noticias de tensión comercial, el dólar tiende a fortalecerse como activo defensivo, mientras que monedas europeas pueden debilitarse por expectativa de menor crecimiento y mayores costos comerciales. Como es lógico, se espera que, en renta variable, los sectores más sensibles serían los exportadores y compañías industriales europeas que dependen del mercado estadounidense. «El mercado normalmente reacciona con cautela porque estos aranceles pueden afectar márgenes, precios finales y planes de inversión. También es relevante el efecto en inflación, los aranceles terminan encareciendo importaciones, lo que puede presionar precios dentro de EE. UU. y generar más ruido sobre el camino de tasas de interés. En escenarios así, la volatilidad tiende a aumentar. En mi opinión, más allá del arancel puntual, lo que realmente preocupa a los mercados es el precedente. Cuando la política arancelaria se vincula a objetivos no comerciales, se vuelve difícil proyectar escenarios, aumenta la prima de riesgo y se vuelve más sensible el sentimiento del inversionista», añade Albuja.

Desde Ofi Invest AM coinciden en que los aranceles siguen siendo la moneda de cambio favorita de Estados Unidos: «Son esenciales para evitar un exceso presupuestario, pero suponen un riesgo inflacionista.Y la administración Trump tiene claro que controlar la inflación es relevante para las elecciones de mitad de mandato». Los expertos de la gestora francesa añaden que, en 2026, habrá que estar pendientes de acontecimientos de indole geopolítica por su influencia en el crecimiento: la visita de Donald Trump a China en la primavera, la cumbre del G7 de junio en Francia y la del G20 en diciembre en Florida. También será necesario estar pendientes de la evolución de las tensiones entre China y Japón y entre Estados Unidos y Venezuela, así como del resultado de las conversaciones de paz sobre Ucrania entre Estados Unidos, y Rusia.

Petróleo y gas en el foco

Toda esta tensión geopolítica también está teniendo un fuerte reflejo en el petróleo, uno de los temas que será clave durante esta semana en Davos. Según destacan los expertos, los precios del petróleo han retomado un tono alcista en las últimas sesiones, impulsados por factores financieros y geopolíticos que siguen condicionando el sentimiento del mercado. «Tanto el brent como el WTI avanzaron más de 1%, apoyados por coberturas de posiciones realizadas antes del fin de semana largo y por la cautela de los operadores ante posibles riesgos en la oferta. Este movimiento permitió que el Brent alcanzara la zona de 64.50 dólares por barril y el WTI la de 59.80 dólares por barril, consolidando así su cuarta semana consecutiva de ganancias», apunta el experto Antonio Di Giacomo, analista senior de mercado.

Por su parte, el mercado europeo de gas natural registra un marcado repunte de precios, lo que reaviva las preocupaciones sobre posibles riesgos de suministro. «Los precios del gas natural en Europa se han disparado en los últimos días, pasando de menos de 30 EUR a acercarse a 40 EUR. Aunque este repunte no está relacionado con la geopolítica ni con los acontecimientos en Venezuela o Irán, la evolución parece reflejar un aumento de la preocupación por posibles escaseces de suministro. Desde un punto de vista fundamental, nos cuesta ver riesgos de suministro significativos para Europa. Los precios elevados de hoy aceleran el reequilibrio del mercado al atraer todavía más importaciones por vía marítima y, en parte, al reducir la generación eléctrica con gas natural mientras aumenta la generación con carbón», matiza Norbert Rücker, director de Economía e Investigación de Next Generation de Julius Baer.

Según la conclusión de Rücker, la intensidad del repunte sugiere que los flujos de mercado dominan sobre los fundamentales. «El ánimo del mercado ha sido excepcionalmente bajista y la fortaleza inicial del precio probablemente se amplificó por el cierre de posiciones cortas (short covering) en el mercado de futuros. Los últimos días se sienten como una ‘pausa playera’ de toma de beneficios, que sacudió los precios. En los próximos meses, lo habitual debería volver a ser la marea de GNL presionando a la baja los precios», concluye.

De cara al futuro, existe confianza en que el panorama de las materias primas ha cambiado fundamentalmente. Según explica Rick de los Reyes, Portfolio Manager en T. Rowe Price, años de baja inversión, políticas comerciales cambiantes y una rápida expansión de las energías limpias han incrementado la importancia estratégica de muchos materiales básicos a largo plazo. «El enfoque está en identificar empresas de alta calidad que estén bien posicionadas para beneficiarse de estas tendencias de larga duración, mientras se invierte de forma selectiva en áreas cíclicamente desafiadas donde incluso una recuperación moderada de la demanda podría estrechar los mercados y respaldar los precios de los activos. La verdadera ventaja reside en comprender el largo ritmo de los ciclos de las materias primas y apoyar a las empresas mejor posicionadas para navegar por ellos», apunta De los Reyes desde la óptica de la inversión.

Cadenas globales de valor

Un aspecto relevante, según destaca el informe del Foro Económico Mundial, es que las cadenas globales de valor han entrado en una era de volatilidad estructural, lo que obliga a empresas y gobiernos a reevaluar cómo y dónde invierten y producen. El informe concluye que casi tres de cada cuatro líderes empresariales priorizan ahora las inversiones en resiliencia, y que el 74% considera la resiliencia un motor de crecimiento. «La volatilidad ya no es una perturbación temporal; es una condición estructural para la que los líderes deben planificar. La ventaja competitiva ahora proviene de la anticipación, la capacidad de elegir entre opciones y la coordinación de ecosistemas. Las empresas y los países que desarrollen conjuntamente estas capacidades estarán mejor posicionados para atraer inversión, asegurar el suministro y sostener el crecimiento en una economía global cada vez más fragmentada», afirma Kiva Allgood, directora general del Foro Económico Mundial.

La magnitud del cambio ya es evidente. Solo en 2025, las escaladas arancelarias entre las principales economías reordenaron más de 400.000 millones de dólares de los flujos comerciales mundiales, mientras que las disrupciones en las principales rutas marítimas elevaron los costes del transporte de contenedores un 40% interanual, lo que señala un giro decisivo desde shocks de corto plazo hacia una incertidumbre persistente. Al mismo tiempo, la producción manufacturera en las economías avanzadas está creciendo al ritmo más débil desde 2009, y en 2025 se introdujeron a nivel mundial más de 3.000 nuevas medidas de política comercial e industrial —más de tres veces el nivel anual registrado hace una década—. Según el informe, en conjunto, estas fuerzas subrayan por qué la resiliencia de la cadena de suministro se ha convertido en un determinante central de la competitividad nacional y de la estrategia corporativa.

El informe también destaca cómo enfoques nacionales específicos ya están moldeando la competitividad manufacturera. Por ejemplo, en Irlanda, la mejora de capacidades impulsada por las empresas a través de Skillnet Ireland conecta a gobierno, empresas y educadores para ofrecer formación subvencionada alineada con las necesidades de la industria. O, en China, la inversión a gran escala en infraestructura digital bajo la iniciativa New Infrastructure ha permitido la conectividad industrial en tiempo real mediante un despliegue generalizado de 5G. Y, en Qatar, un panel nacional que monitoriza en tiempo real los alimentos esenciales refuerza la seguridad de suministro al permitir intervenciones tempranas, existencias de reserva y respuestas rápidas basadas en datos ante la disrupción.

«La disrupción de la cadena de suministro en 2026 será constante y estructural. La fragmentación geopolítica, el cambio de las reglas comerciales y la escasez de mano de obra están redefiniendo cómo se crea y se mueve el valor. Para los responsables de suministro, la prioridad ya no es prever la disrupción, sino rediseñar los modelos operativos para funcionar bajo una incertidumbre permanente. Eso implica alejarse de cadenas de suministro orientadas a la eficiencia y avanzar hacia redes adaptativas que puedan reconfigurarse con flexibilidad y opciones a medida que cambien las condiciones», concluye Per Kristian Hong, socio de Kearney.

Qué esperar de Davos

Con este contexto internacional y movimientos en el mercado de materias primas, el Foro de Foro Económico Mundial reúne a cerca de 3.000 líderes de distintos sectores y de más de 130 países bajo el lema «Un espíritu de diálogo». La edición de 2026 marca cifras históricas de participación gubernamental, con la asistencia prevista de 400 altos líderes políticos, entre ellos cerca de 65 jefes de Estado y de Gobierno y seis líderes del G7, junto a casi 850 consejeros delegados y presidentes de empresas y cerca de 100 unicornios y pioneros tecnológicos. La 56.ª Reunión Anual del Foro Económico Mundial se celebra del 19 al 23 de enero de 2026 en Davos-Klosters, Suiza, con niveles récord de participación política, empresarial y social en un contexto geopolítico marcado por la fragmentación y el rápido avance tecnológico.

La reunión se celebra en uno de los entornos geopolíticos más complejos de las últimas décadas, caracterizado por una creciente fragmentación internacional y un ritmo acelerado de transformación tecnológica. En este escenario, el Foro subraya la urgencia de contar con una plataforma imparcial que reúna voces diversas —y en ocasiones divergentes— de distintos sectores, regiones y generaciones.

Sobre la base de su tradición de ofrecer un espacio de confianza para el diálogo y la colaboración público-privada, la Reunión Anual 2026 permitirá un intercambio abierto de ideas y perspectivas sobre los asuntos que más afectan a las personas, las economías y el planeta, con el objetivo de convertir el entendimiento compartido en acción. Además, el programa de 2026 se articula en torno a cinco desafíos clave: cooperar en un mundo cada vez más disputado; desbloquear nuevas fuentes de crecimiento; invertir mejor en las personas; desplegar la innovación de forma responsable y construir prosperidad dentro de los límites del planeta.

«El diálogo no es un lujo en tiempos de incertidumbre; es una necesidad urgente», ha afirmado Børge Brende, presidente y consejero delegado del Foro Económico Mundial. Según explicó, la reunión de este año será una de las más decisivas en una coyuntura crítica para la cooperación internacional, marcada por profundas transformaciones geoeconómicas y tecnológicas. En esta misma línea, Larry Fink, copresidente interino del Foro, subrayó que comprender distintas perspectivas es esencial para impulsar el progreso económico y garantizar que la prosperidad se comparta de forma más amplia. Por su parte, André Hoffmann destacó la importancia de reconstruir la confianza, alinear prioridades y avanzar hacia un crecimiento sostenible a largo plazo dentro de los límites del planeta.

Líderes gubernamentales y organismos internacionales

Suiza es el país anfitrión del encuentro, que contará con la mayor participación gubernamental de su historia. Está prevista la asistencia de 400 líderes de gobiernos, incluidos cerca de 65 jefes de Estado y de Gobierno, 55 ministros de Economía y Finanzas, 33 ministros de Asuntos Exteriores, 34 ministros de Comercio e Industria y 11 gobernadores de bancos centrales. Y que haya representación de alto nivel de todas las regiones clave, incluidos seis líderes del G7 y jefes de Estado de países centrales en el diálogo sobre situaciones globales críticas, desde Ucrania hasta Gaza y Oriente Medio.

Entre los participantes figuran también los principales responsables de organismos multilaterales, como António Guterres (Naciones Unidas), Kristalina Georgieva (FMI), Ngozi Okonjo-Iweala (OMC), Ajay S. Banga (Banco Mundial), Mark Rutte (OTAN) y Tedros Adhanom Ghebreyesus (OMS).

Además, el ámbito empresarial esta representado por 1.700 líderes, incluidos cerca de 850 CEOs y presidentes de grandes compañías, junto a casi 100 responsables de empresas unicornio y Pioneros Tecnológicos. Entre las principales voces del sector destacan Jensen Huang, Satya Nadella, Andy Jassy, Demis Hassabis y Sarah Friar, entre otros.

La Reunión Anual cuenta además con la participación de líderes de la sociedad civil, incluidos representantes sindicales, organizaciones no gubernamentales y religiosas, así como responsables de universidades y centros de investigación. El Programa de Artes y Cultura reforzará la diversidad de perspectivas y el papel del arte como espacio de diálogo, con la presencia de figuras como Marina Abramović, Yo-Yo Ma, Jon Batiste, David Beckham y will.i.am.

Búsqueda de estabilidad y menos exposición a activos de riesgo. Ese es el acomodo que vivieron las carteras internacionales de los fondos de pensiones chilenos durante el año pasado, con una apuesta relevante por estrategias de renta fija. Esa es la conclusión de HMC Capital, actor de peso en el negocio de distribución en América Latina, con las cifras de flujos acumulados durante 2025.

Cifras agregadas de la firma muestran que los portafolios gestionados por las siete AFPs del sistema compraron 10.155 millones de dólares netos entre enero y diciembre de 2025 en fondos de renta fija extranjera. En contraste, el mismo período trajo una desinversión neta de 986 millones de dólares en renta variable y una venta neta de 79 millones de dólares en estrategias de money market.

“En un contexto marcado por la normalización de la inflación, recortes de tasas y un crecimiento global más moderado, los portafolios previsionales privilegiaron activos capaces de entregar estabilidad y retorno vía ingresos, reduciendo gradualmente la exposición a instrumentos de mayor volatilidad”, explica María Luisa Arellano, Co-Head Mutual Funds de HMC Capital, en una nota de prensa.

Los mercados preferidos

En el desagregado por estrategia, la categoría más populares del año fue la deuda de mercados emergentes. Luego de liderar consistentemente los flujos de AFPs chilenas a fondos de renta fija internacional durante el segundo semestre, la clase de activo acumuló flujos positivos por cerca de 4.055 millones de dólares durante el año.

“Este desempeño refleja el atractivo relativo del carry ofrecido por la clase de activo, junto con la compresión de spreads y una mejora gradual en los fundamentos macroeconómicos de varias economías emergentes”, acota Arellano.

En esa línea, desde HMC destacan que a esta tendencia se sumaron los fondos multiestrategia, que terminaron el año con unos 1.972 millones de dólares en flujos compradores netos. Para la ejecutiva, esto es reflejo de “una preferencia por soluciones flexibles y diversificadas dentro del universo de renta fija”.

Otros segmentos del mercado que atrajeron la atención de las AFPs chilenas fueron los fondos de high yield y de instrumentos convertibles. Estas estrategias atrayeron flujos acumulados por 1.539 millones de dólares y 1.480 millones de dólares, respectivamente. “En el caso de High Yield, el interés se mantuvo apoyado en niveles atractivos de ingreso, pese a episodios puntuales de mayor cautela crediticia hacia el cierre del año. Convertibles, por su parte, se beneficiaron de la recuperación del equity global y de su perfil asimétrico, permitiendo a las AFPs capturar upside accionario con menor exposición a la volatilidad”, relata Arellano.

En contraste, la única categoría de renta fija que registró desinversiones netas fue investment grade, con una salida neta de cerca de 510 millones de dólares durante 2025. Esto, indica la profesional de HMC, se debe al “entorno de incertidumbre sobre el ritmo y magnitud de los recortes de tasas” en el plano internacional.

Selectividad entre las bolsas

Ofreciendo un panorama de flujos más restrictivos, desde HMC destacan que las gestoras previsionales se volvieron más selectivas con las acciones durante el año pasado. La salida neta de activos de renta variable mundial agrupa fuertes ventas en algunas regiones y algunas compras, que no lograron compensarlas.

Dentro de las desinversiones, dos regiones destacan: Asia y Europa.

En el caso asiático, las ventas netas sumaron 1.789 millones de dólares entre enero y diciembre del año pasado. Esta cifra, recalcan desde HMC, también refleja un panorama desigual de flujos, generado por un escenario de recuperación desigual en la región.

Así, las fuertes ventas en estrategias de acciones de Japón, India, Asia ex Japón y China eclipsaron las compras en papeles de Taiwán y Corea del Sur. Estos dos mercados, acota Arellano, se vieron apoyados por el buen desempeño del sector tecnológico durante el período.

En el caso de Europa, las salidas acumularon 1.446 millones de dólares en el ejercicio. Esto, explica Arellano, se debe al efecto de “la desaceleración regional, condiciones financieras más restrictivas y la persistencia de riesgos geopolíticos” en la región. Europa ex Reino Unido vio una fuerte fuga de capitales institucionales chilenos, con salidas mensuales ininterrumpidas desde julio.

En contraste, las principales apuestas fueron por la bolsa estadounidense. Durante 2025, las AFPs locales compraron 1.333 millones de dólares netos en estrategias de renta variable del país norteamericano. Esta apuesta, según la Co-Head Mutual Funds de HMC, está basada en “el sólido desempeño de los mercados accionarios, la resiliencia de las utilidades corporativas y un marcado interés por fondos sectoriales, especialmente de tecnología y finanzas, así como por estrategias large growth”.

Los vehículos que invierten en Europa del Este y América Latina también lograron cerrar el año con flujos positivos, de 524 millones de dólares y 316 millones de dólares, respectivamente.

Un análisis del banco mexicano Banamex señala que el Foro Económico Mundial advierte previo a su cumbre anual sobre mayores riesgos y menos cooperación. Los analistas del banco señalan que, en el corto plazo, el principal riesgo es la confrontación geoeconómica, según destacaron a través de un comunicado.

Con base en el reporte Global Risk Report 2026 –elaborado por la entidad internacional y que recopila la percepción de líderes y expertos del sector público y privado sobre los principales riesgos que enfrenta la economía global–, los escenarios globales son en este momento poco favorables, aunque no en extremo pesimistas.

El reporte evalúa 33 riesgos globales a distintos horizontes temporales con el objetivo de anticipar escenarios de riesgo y orientar la toma de decisiones. En esta edición señalaron que la economía global enfrenta una fase de mayor fragmentación geopolítica, confrontación geoeconómica y debilitamiento del multilateralismo.

Riesgos de corto y largo plazo

«El uso de aranceles, sanciones, controles de inversión, subsidios estratégicos y restricciones tecnológicas, es decir, la confrontación geoeconómica, es el principal riesgo para 2026, desplazando al riesgo de desinformación que había sido el principal en la edición de 2025. La combinación de polarización política, pérdida de confianza en instituciones y desinformación debilitan el contrato social y la efectividad de la política pública, por lo que son el segundo y tercer riesgo más importantes de corto plazo», dice Banamex.

Aunque los riesgos ambientales –como los eventos climáticos extremos, la pérdida de biodiversidad y cambios críticos en sistemas terrestres– dominan el horizonte de diez años, en esta edición perdieron prioridad en el corto plazo, frente a choques geopolíticos y económicos.

Este cambio de prioridades elevan el riesgo de ajustes abruptos en el futuro, ya sea a través de disrupciones en cadenas productivas, presiones sobre precios de alimentos y energía, mayor migración forzada o estrés fiscal por desastres naturales, según los analistas de Banamex.

La cumbre anual del Foro Económico de Davos, Suiza, en su 56ª edición, inicia este lunes 19 de enero de 2026 y se extiende hasta el día 23 del mismo mes.