Pixabay CC0 Public Domain. Bonos del Tesoro estadounidense: el antigripal del inversor ante la expansión del coronavirus en los mercados

Esta ha sido una semana difícil para los mercados. El miedo a la rápida expansión del coronavirus (COVID-19) ha desencadenado una venta masiva de activos de riesgo y elevado la demanda de activos seguros, principalmente bonos del Tesoro de Estados Unidos y oro.

El alarmismo y el miedo que hay en la población ha contagiado a los mercados. “El principal riesgo actualmente es que la corrección del reciente exceso de confianza del mercado (activos de riesgo en máximos históricos en febrero) y la reacción de los instintos animales puedan provocar una reacción exagerada. A medida que los mercados vuelvan a valorar los efectos indirectos del virus en la economía, es probable que la volatilidad persista”, advierten en el último informe emitido por Amundi Investment Talks.

Estos “instintos animales” han provocado que los inversores se muevan hacia posiciones más seguras y busquen activos refugio. Según explica Charlene Malik, gestor de carteras de TwentyFour AM (boutique de Vontobel AM), “ha habido una tendencia del dinero por buscar seguridad, ya que los inversores buscan protección y como tal, los bonos del Tesoro estadounidense, el último refugio para muchos inversores, han experimentado una importante recuperación. El Treasury a diez años cerró el pasado viernes con un rendimiento del 1,47%, pero desde entonces ha alcanzado mínimos históricos y al situarse en niveles de 1,35% esta semana. Este es un movimiento significativo desde las subidas a principios de año hasta 1,9%, rompiendo todos los niveles de resistencia. El mercado también ha aumentado sus expectativas de recortes en los tipos de interés de la Reserva Federal, y los inversores descuentan ahora dos recortes de tipos de 25 puntos básicos hasta septiembre”.

Una tendencia que también han observan en WisdomTree. “La demanda es tan alta que nos enfrentamos a un momento histórico de nuevos mínimos para el bono del Tesoro a 10 años de EE.UU. con una negociación intradía del 1,30% el 27 de febrero de 2020, superando su anterior mínimo histórico establecido en el verano de 2016. Con estos niveles alcanzados, se puede considerar que la diferencia de rendimiento entre el Tesoro de EE.UU. a dos años y a 10 años es un buen indicador de la salud económica de la economía estadounidense”, explica Lidia Treiber, directora de análisis de WisdomTree.

Otros “antigripales”

Los bonos del Tesoro estadounidense no son los únicos “antigripales” a los que ha recurrido el inversor, el oro y otros activos de renta fija son también una opción en este momento. Por ejemplo desde Amundi Investment Talks señalan: “Nuestras principales convicciones en este momento están en el espacio crediticio, es decir, deuda europea investment grade, y también tenemos una opinión positiva sobre la duración de los bonos del Tesoro de EE. UU. con fines de cobertura. Desde una perspectiva de asignación de activos, nos hemos vuelto más cautos respecto a la renta variable (europea y estadounidense), y nos hemos movido a una postura neutral sobre la renta variable de los mercados emergentes”.

Respecto al oro, las gestoras reconocen que vuelve a ser el activo refugio por excelencia, lo que explica su escalada durante los últimas semanas. Tras haber alcanzado los 1.500 dólares la onza en enero, el oro iniciaba la semana con una fuerte subida que situaba su precio hasta los 1.668 dólares la onza, superando los máximos de hace siete años. Mikhail Sprogis, analista de Goldman Sachs, señalaba en un informe esta semana que el banco de inversión había revisado al alza el precio del oro e indicaba que el precio podría llegar hasta los 1.800 dólares la onza.

Para algunos inversores, la forma de protegerse contra los efectos del coronavirus en sus carteras también pasa por el estilo de inversión, en concreto por la vuelta al value. “Value cíclico frente al growth, especialmente en renta variable europea, renta variable de mercados emergentes con un enfoque en valores nacionales, divisas de mercados emergentes, algunas áreas del mercado de bonos (bonos soberanos de mayor rendimiento como los mercados emergentes e Italia) y mercados crediticios (especialmente, nombres que están experimentando una ampliación del diferencial a pesar de los buenos fundamentales), que debería ser el primero en recuperarse una vez que los riesgos de una mayor escalada del virus hayan disminuido”, apunta el último informe de Amundi Investment Talks sobre cómo convertir este evento del mercado en una oportunidad.

En este sentido, desde Nordea reconocen que las acciones value, como parte de una cartera bien construida, “ofrecen la ventaja de la diversificación y la resistencia” en un contexto como el actual.

Una renta fija saludable

Según el análisis que hace Malik, hay que tener en cuenta que, a veces, en períodos de tensión, el mercado experimenta movimientos de precios muy exagerados en un entorno de vacío de liquidez. “Sin embargo, en la renta fija en este momento todavía vemos volúmenes de negociación saludables: el iTraxx Crossover experimentó este martes el 351% de su volumen de negociación promedio y los flujos en los títulos subordinados de entidades financieras también han sido altos en comparación a los niveles observados a principios de este año”.

En este sentido, el gestor de TwentyFour AM, destaca que el índice iTraxx Crossover (una cesta de 75 CDS de las empresas europeas con mayor liquidez) se ha ampliado en casi 40 puntos porcentuales desde el cierre en 219 puntos porcentuales el viernes hasta 256 el pasado día 26. “Esto es una señal de que los participantes en el mercado están comprando protección. Otros mercados de bonos han reaccionado de manera similar, con la ampliación de 46 puntos básicos (pb) del US High Yield Index asset swaps hasta 375 pb, el European HY Index, que ha aumentado 33 pb a 303 pb, y el Coco Index que actualmente se sitúa en 364 puntos básicos tras alcanzar hace dos semanas los 313 puntos básicos”, añade.

Pixabay CC0 Public Domain. Neuberger Berman apuesta por la gestión activa y mercados emergentes para la renta fija en 2020

Pese haber finalizado 2019 mejor de lo esperado, este año, la renta fija sigue siendo el gran reto para las gestoras. “Las cosas no son particularmente emocionantes en el mercado de renta fija ahora mismo y creemos que tampoco habrá rentabilidades extraordinarias en 2020, pero sí hay activos y estrategias atractivas para navegar en un entorno de tipos bajos y ralentización del crecimiento global”, apunta Brad Tank, jefe de inversiones y responsable de renta fija de Neuberger Berman.

La gestora advierte que los inversores se siguen viendo obligados a coger algo más de riesgo para lograr rentabilidades atractivas, en particular en Europa. Por eso defiende que la gestión del riesgo en las estrategias de renta fija será la gran clave del éxito para este año. “Creemos la gestión activa va a ser imprescindible para controlar ya no solo el riesgo, sino un entorno de bajos tipos de interés y alta correlación entre unas economías y otras, así como entre los activos”, afirma Patrick Barbe, responsable de renta fija europea y gestor senior de carteras de Neuberger Berman.

En opinión de Barbe, a la hora de mirar a Europa y de establecer una estrategia, hay que tener muy en cuenta también al Banco Central Europeo y cuáles pueden ser sus próximas actuaciones. “Hay que entender la labor de soporte que está haciendo el BCE para entrar en el juego de las duraciones con los activos. Según nuestras previsiones, no creemos que vaya a tocar los tipos de interés a corto plazo, pero sí hay que seguir la revisión de su política que quiere hacer. En este sentido, el mayor riesgo que tienen las carteras europeas no tiene que ver con los tipos de interés, sino que se trata de algo más táctico. Es decir, el acertar con los activos que eliges para aportar alfa a la cartera”, explica el gestor.

En este sentido, señala que desde Neuberger Berman pueden ofrecer soluciones de inversión con poco riesgo y basadas en la gestión activa de las duraciones, por ejemplo, dentro del crédito corporativo o apostando por duraciones muy cortas pero con gran liquidez. “Dos de los fondos que consideramos que mejor funcionan en este entorno son Ultra Short Term Euro Bond Fund y Euro Bond Absolute Return Fund. Ambos cumplen con una de las claves para este entorno: una diversificación bien orientada. Con esto quiero decir que esa diversificación también aporte descorrelación”, añade Barbe, tras matizar que las dos estrategias cumplen con los criterios ESG.

Oportunidades de inversión

A la hora de hablar de cuáles considera que son los activos más atractivos en renta fija, Barbe asienta una premisa: “Son fundamentales la gestión activa y análisis interno”. Un binomio que considera imprescindible a la hora de interpretar los activos, de donde procede su rentabilidad y qué riesgo pueden aportar a las carteras.

“El mercado está soportado por los bancos centrales y esto es algo que no va a cambiar a corto plazo, pero sí se puede verse afectado por el sentimiento negativo que generen las cifras macroeconómicas, ya que vamos hacia un menor crecimiento global. Un sentimiento que también estará afectado este año por la incertidumbre en torno a las elecciones presidenciales en Estados Unidos y la evolución de China y de Europa. A estos eventos se suma otro cambio: el repunte moderado de la inflación. Para todo ello hay que preparar las carteras y la forma de hacerlo es ser muy selectivo con los activos”, apunta Barbe.

Para la gestora, los activos de renta fija en mercados emergentes serán uno de los grandes protagonistas este año. Según explica Rob Drijkoningen, co-responsable de renta fija de mercados emergentes y gestor senior de carteras de Neuberger Berman, todo está a su favor: “Son mercados que crecen más que los mercados desarrollados, que están atrayendo grandes flujos de inversión, que algunos activos en moneda local son atractivos y con unos fundamentales que se mantendrá positivos gracias al apoyo que están dando los bancos centrales al mercado y a la inflación limitada”.

Entre las regiones que ve con más potencial está la deuda corporativa asiática. De hecho, la gestora confirma que, a lo largo de 2020, lanzará su tercera estrategia dentro de Asia. “Nos gusta en particular China, ya que tiene un gran universo en esta clase de activo y, cada vez, crece más en el espacio del dólar. En nuestra opinión, tienen una relación riesgo/rentabilidad que históricamente ha sido atractiva y que puede ofrecer una beneficiosa diversificación a largo plazo”, afirma Drijkoningen.

Para el gestor de mercados emergentes, los bonos chinos también representan una buena oportunidad, ya solo por ser uno de los mercados más grandes del mundo. “Puede que los bonos sean más conocidos entre los inversores, en comparación con el crédito corporativo, pero en ambos casos el país está apostando por atraer flujos. China está haciendo un gran esfuerzo por abrir el mercado a inversores internacionales, y muestra de ello es que el país ha aumentado su peso en algunos de los índices de referencia más relevantes del mundo”, argumenta.

Sobre los activos de renta fija que mejor lo hicieron en 2019 y de los que se puede esperar cierta continuidad habla el CIO de Neuberger Berman. “Los bonos, en general, están atascados, sus precios y rentabilidades son bajas, y pese a todo no tuvieron un mal 2019. El crédito lo hizo bastante bien, en particular algunos activos de high yield, así como las carteras que han estado muy diversificadas. De cara a este año, nos gustan los bonos flotantes. Es un amplio mercado donde se puede encontrar activos con una buena estructura de deuda”, concluye Tank.

Perspectivas para 2020

Por último, los gestores de Neuberger Berman tienen claro qué esperan de este año. En primer señalan que, tras la disminución del crecimiento mundial durante la mayor parte de 2019, la actividad económica está “empezando a despegar”. Esto se verá ayudado también por las menores tensiones entre Estados Unidos y China: “La reducción de la escala de las guerras comerciales entre ambos países debería mejorar el sentimiento empresarial global y el de los flujos hacia los activos de la Unión Europea”.

Respecto a los riesgos, explican que siguen siendo en su mayor parte geopolíticos y relacionados con cuestiones comerciales con la Unión Europea y China, ya que en la actualidad los gobiernos de los países de Europa central y oriental se consideran estables. “En nuestro escenario central, con un crecimiento de límites modestos, queremos que la moneda europea aprecie”, concluyen.

Foto cedidaGreg Clerkson, responsable de inversiones discrecionales de GAM.. GAM nombra a Greg Clerkson responsable de inversiones discrecionales

Greg Clerkson es el nuevo responsable de inversiones discrecionales de GAM Investments. Tal y como ha informado la gestora, desde su nuevo puesto reportará directamente a Peter Sanderson, consejero delegado del Grupo, y estará ubicado en las oficinas de la firma en Londres. El nombramiento será efectivo desde 1 de marzo.

Desde este nuevo cargo, Clerkson será el responsable de liderar la gestión del negocio de los equipos discrecionales de renta fija, renta variable y deuda de real estate. Trabajará junto con Anthony Lawler, quien es el responsable de GAM Systematic y de GAM Investment Solutions.

“Greg es idealmente bien posicionado para desempeñar este rol, ya que combina la décadas de experiencia en estrategias de inversión y selección de gestores con un profundo conocimiento de las necesidades de los clientes y sus expectativas. Su nombramiento mejora nuestras capacidades de inversión y de ofrecerles a nuestros clientes los mejores resultados”, ha señalado Peter Sanderson, consejero delegado del Grupo.

Greg Clerkson se unió a GAM en 2017, inicialmente como responsable global de relaciones de consultoría, antes de pasar a ocupar el rol de responsable global de estrategia de producto y soluciones en 2019. Antes de incorporarse a GAM, Clerkson fue responsable de relaciones de consultoría global en Edmond de Rothschild y BlueCrest Capital Management. Además, trabajó durante diez años en el buy side de Royal Bank of Canada y en Russell Investments.

Pixabay CC0 Public Domain. Las principales infraestructuras financieras europeas lanzan una iniciativa para proteger el dinero de los ciudadanos ante posibles ciberataques

Proteger los ahorros de los ciudadanos europeos de los ciberdelicuente es el objetivo que ha unido a las principales infraestructuras e instituciones financieras europeas para lanzar la Iniciativa de Intercambio de Información e Inteligencia Cibernéticas (CIISI-EU, por sus siglas en inglés).

Como bien indica su nombre, este proyecto tiene como objetivo poner en común aquella información que sea «vital para evitar los ataques cibernético». En la iniciativa participan las instituciones e infraestructuras financieras más relevantes de Europa, como son los miembros del Euro Cyber Resilience Board for pan-European Financial Infrastructures (ECRB), que está presidida por el Banco Central Europeo (BCE). Desde las instituciones europeas se considera que para combatir el riesgo cibernético es necesario participar activamente de intercambios de información e inteligencia, así como colaborar con las partes interesadas para generar confianza dentro de la industria financiera.

Según explican desde el BCE, los objetivos fundamentales de esta iniciativa son: proteger el sistema financiero mediante la prevención, detección y respuesta a los ataques cibernéticos; facilitar el intercambio de información y buenas prácticas entre las infraestructuras financieras; y concienciar sobre las amenazas a la seguridad cibernética.

«Esta es la primera vez que las grandes infraestructuras financieras, la Europol y la Agencia de la Unión Europea para la Ciberseguridad (ENISA) han tomado medidas conjuntas para frenar el riesgo cibernético. Esperamos que esto sea un modelo inspirador para que otras jurisdicciones aborden una de las mayores amenazas de nuestro tiempo. Los ciberdelincuentes están robando cada vez más dinero, y por lo tanto compartir información nos ayudará a prevenir ataques y, en última instancia, proteger el dinero de la gente», ha señalado Fabio Panetta, miembro del Comité Ejecutivo del BCE y el presidente de la ECRB.

En los próximos meses, el BCE publicará el marco de la iniciativa de intercambio entre la CIISI y la UE para alentar a otras jurisdicciones a seguir su ejemplo. Desde la entidad monetaria consideran que las amenazas cibernéticas suponen “un grave riesgo para la estabilidad del sistema financiero europeo y mundial”. En este sentido, argumenta que este tipo de ataques no tienen fronteras, y además son delitos que evolucionan constantemente, “amenazando con perturbar los sistemas financieros mundiales interconectados.

Pixabay CC0 Public Domain. ¿Año nuevo, ideas nuevas? La agenda del clima necesita más ambición

Un nuevo año y una nueva década debería representar un momento para el optimismo, pero es difícil evitar la sensación de frustración en torno a las medidas sobre el cambio climático. La 25ª conferencia de las partes de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (COP 25), celebrada en diciembre de 2019, reafirmó la importancia de reducir las emisiones mundiales de carbono, pero no estableció una nueva y ambiciosa agenda para hacerlo.

En 2015, la COP 21 desembocó en el Acuerdo de París, que reconocía la urgente necesidad de reducir drásticamente las emisiones para 2030 para mantener el aumento de la temperatura mundial por debajo de 1,5 grados. Desde entonces, cada COP ha renovado el compromiso con ese objetivo. Pero hasta ahora, no lo hemos logrado, y hemos fracasado estrepitosamente.

Un reciente informe de las Naciones Unidas reveló la brecha, aún creciente, entre los objetivos de reducción de carbono y las emisiones reales del mismo. Cada año que las emisiones continúan aumentando hace que resulte más difícil cumplir con nuestros objetivos para 2030 y, por tanto, es más complicado proteger nuestro medio ambiente y es más difícil aliviar el dolor económico del cambio climático.

La prioridad debería consistir en impulsar la acción de los gobiernos y las empresas, especialmente en los mercados emergentes. En esos países se están tomando actualmente decisiones que darán forma a las estructuras económicas en su conjunto durante las próximas décadas. Si esas decisiones no se toman sobre una base sostenible y baja en carbono, estaremos manteniendo unas elevadas emisiones en el futuro.

A menudo, el cambio climático puede parecer un problema imposible de resolver. Pero la solución puede resumirse en una palabra: inversión. Los gobiernos nacionales y otras entidades estatales tienen un papel que desempeñar, pero sólo el sector privado puede reunir la suma de dinero necesaria.

Eso significa impulsar el mercado de las finanzas sostenibles. El interés de los inversores por los productos ecológicos está creciendo: en una encuesta de HSBC realizada a principios de este año, el 63% de nuestros clientes inversores afirmaron que introducirán o ampliarán su presencia en las finanzas sostenibles en los próximos dos años.

Sin embargo, el mercado sigue siendo subescalado, frenado por la falta de proyectos de inversión. Sólo en lo que respecta a los bonos verdes, la emisión en los tres primeros trimestres de 2019 fue de casi 190.000 millones de dólares, un gran avance con respecto a los aproximadamente 115.000 millones de dólares del mismo período del año pasado. No obstante, esto es sólo una pequeña parte de los billones de dólares de inversión verde que se necesitan para 2030. Además, sólo el 26% de la emisión en 2019 se destinó a proyectos de mercados emergentes, muy por debajo de lo que se requiere para garantizar un crecimiento económico sostenible a largo plazo en esos países.

Aunque los cambios dirigidos pueden marcar la diferencia. Lo primero es fomentar una mejor divulgación de los riesgos climáticos. Cuando los inversores tengan una idea clara de qué negocios y sectores están más expuestos al impacto del aumento de las temperaturas, pueden tomar mejores decisiones con su dinero.

La adopción generalizada de principios de divulgación normalizados, como los publicados por el Grupo de Trabajo sobre Divulgación Financiera relacionada con el Clima, aumentará el número de proyectos viables para los inversores, y ayudará a lograr el segundo cambio: impulsar una mayor actividad de financiación ecológica en la economía real.

Hasta ahora, la emisión de financiación verde ha estado dominada por los gobiernos nacionales y las entidades financieras. Eso no puede continuar. La participación en la financiación sostenible es particularmente importante en los sectores de alto consumo de carbono, como la generación de energía y la manufactura pesada. En este caso, la transición hacia una reducción de las emisiones está plagada de riesgos, pero ofrecerá enormes oportunidades a las empresas que tengan éxito. El tipo de financiación adecuado en el momento oportuno será crucial.

Existen algunos indicios de que estos sectores están empezando a abordar la transición. Recientemente hemos visto la formación de organizaciones industriales que presionan para que se reduzcan las emisiones en sectores específicos de la economía. Cuanto más tiempo tarden las empresas en adaptarse a una mentalidad de bajas emisiones de carbono, mayor será la probabilidad de que sufran un revés por parte de los consumidores e inversores concienciados con el clima.

El tercer cambio consiste en hacer de la infraestructura sostenible una clase de activo por derecho propio. Varios estudios muestran que actualmente existe un déficit de inversión en infraestructura global de entre 40 y 70 billones de dólares. No gastamos suficiente dinero en artículos de gran valor como carreteras, ferrocarriles y generación de energía. Es vital salvar esta brecha de manera sostenible. Una clase de activos separada permitiría que los productos se estandarizaran más, fueran más transparentes y estuvieran debidamente vinculados a los impactos.

La necesidad de infraestructuras y otras inversiones verdes en las ciudades son especialmente acuciantes. Las ciudades generan más del 70% de las emisiones mundiales de carbono, pero la mayoría de las ciudades no tienen acceso directo a los mercados de capital y no pueden invertir fácilmente dinero para reducir esta cifra.

Por ello, el cuarto cambio es la innovación en los productos. Esto proporcionará más vías de inversión para ayudar a convertir las prometedoras políticas o productos climáticos a pequeña escala en soluciones de efecto masivo. Muchas ciudades, por ejemplo, han sido pioneras en proyectos que reducen las emisiones de carbono por la eliminación de residuos o han aumentado la financiación de edificios más ecológicos. Un plan que funcione en Shangai debería, con algunos ajustes, funcionar en Estocolmo o Sao Paulo. También es alentador el desarrollo del mercado de «bonos azules», en el que los beneficios de los inversores están vinculados a la preservación de ecosistemas específicos.

2020 es un año clave para el cambio climático. La COP 26, que se celebrará en Glasgow el próximo noviembre, será crucial para el futuro inmediato y a largo plazo de nuestro planeta. Sólo podemos esperar que pueda señalar logros más concretos que los de los últimos años.

Tribuna de Daniel Klier, director de Inversiones Sostenibles en HSBC.

Gonzalo Alberto Pérez, foto cedida. Gonzalo Alberto Pérez

La Junta Directiva de Grupo SURA, con el apoyo del Comité de Nombramientos y Retribuciones, anunció este jueves su decisión de designar a Gonzalo Alberto Pérez Rojas como nuevo presidente de la compañía, cargo que asumirá a partir del 1° de abril de 2020. Esto ocurre tras la decisión del actual presidente, David Bojanini García, de iniciar su etapa de retiro laboral, según se anunció a finales del pasado mes de enero.

Gonzalo Pérez se desempeña desde 2003 como presidente de Suramericana, filial de Grupo SURA especializada en la industria de seguros y gestión de tendencias y riesgos, que hoy se posiciona como la cuarta mayor aseguradora de origen latinoamericano, y con operaciones en 9 países de esta región.

Es abogado de la Universidad de Medellín, cursó la especialización en Seguros de Swiss Re, en Zurich, y el CEO Management Program en Kellogg School of Management. Desde hace 38 años ha estado vinculado a las Compañías de Suramericana. Antes de asumir la Presidencia de esta Compañía, ocupó diversos cargos como abogado de la Gerencia Jurídica, gerente de Gestión Humana, gerente de la Sucursal de Corredores Medellín, gerente de Negocios Empresariales, vicepresidente de Negocios Corporativos y vicepresidente de Seguros y Capitalización.

“Me complace mucho esta decisión de la Junta Directiva. Gonzalo tiene, sin duda, las más altas calidades personales y profesionales. Es la persona idónea para liderar este Grupo Empresarial en su siguiente etapa. De manera especial, destaco su extraordinaria capacidad para movilizar equipos hacia grandes propósitos y su visión disruptiva, que ha llevado a Suramericana a ser referente en la industria de seguros por anticiparse e ir un paso adelante, posicionándose hoy como gestora de tendencias y riesgos”, aseguró David Bojanini, presidente de Grupo SURA, tras el anuncio de la designación hecha por la Junta Directiva.

Gonzalo Pérez tendrá ahora la responsabilidad de liderar el Grupo Empresarial SURA, desde la compañía holding, que consolida una de las más importantes operaciones de la industria de servicios financieros en América Latina: líder en pensiones por activos administrados (con su filial, SURA Asset Management), cuarta mayor aseguradora de origen latinoamericano (con su filial, Suramericana), banco líder en Colombia y una de las principales entidades financieras en Centroamérica (como principal accionista de Bancolombia). De esta manera, el Grupo está hoy presente en 11 países, atiende a 53 millones de clientes y cuenta con 60 mil empleados.

Tras conocer su designación, Gonzalo Pérez expresó: “Agradezco a la Junta Directiva por la confianza al otorgarme esta enorme responsabilidad. Seguiré trabajando para merecerla todos los días. También, mi gratitud con David Bojanini por su liderazgo, que he valorado en todo este tiempo en que hemos trabajado juntos. Mi compromiso será continuar construyendo la sostenibilidad de este Grupo, con la visión histórica que hemos tenido de crear valor compartido para los accionistas, los empleados, los clientes, los proveedores y la sociedad”.

Actualmente es miembro de las Juntas Directivas de Grupo Bancolombia, Grupo Nutresa S.A., Celsia S.A. y Fundación SURA. Así mismo, es miembro de los Directorios de las filiales de Suramericana (Seguros SURA) en nueve países de América Latina, además de integrar el Consejo Directivo de la Orquesta Filarmónica de Medellín.

De acuerdo con esta decisión, Suramericana S.A. iniciaría próximamente el proceso de evaluación de candidatos para asumir el cargo de Presidente de esa Compañía, en el marco del plan de sucesión previsto.

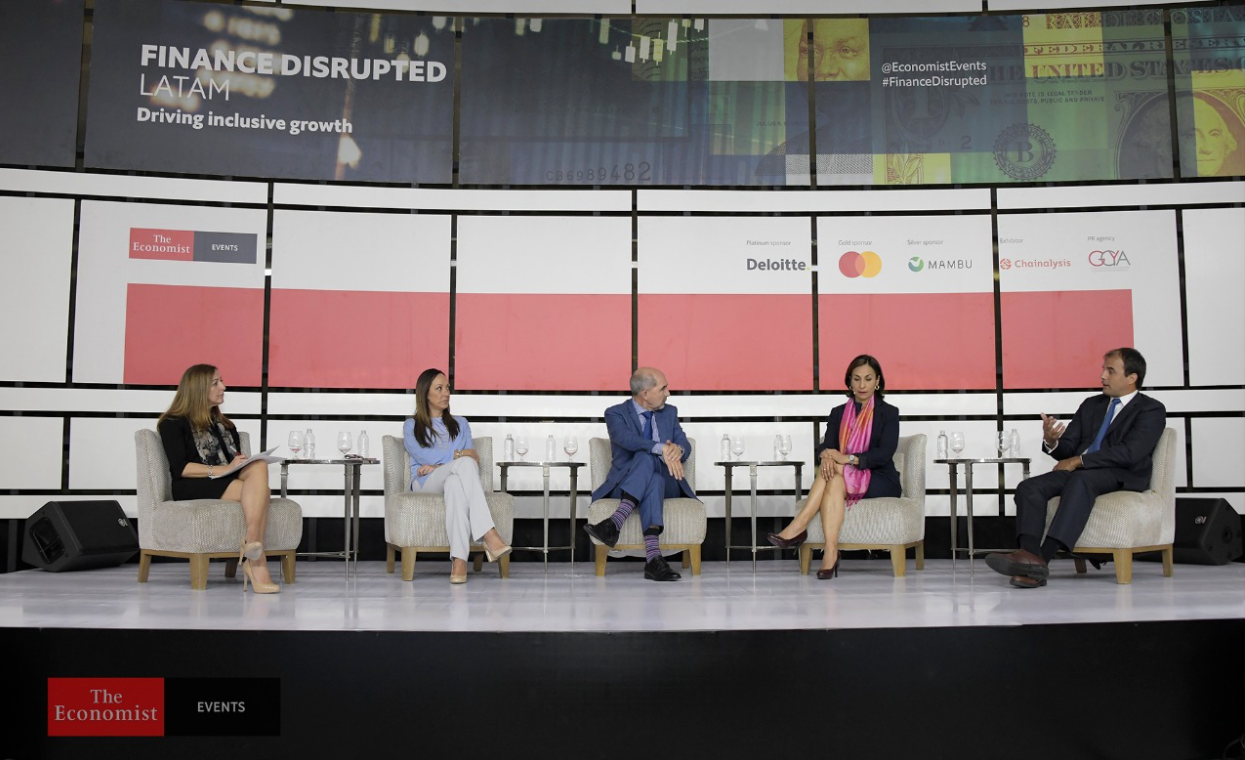

Foto cedida. Se debe trabajar en la democratización de los servicios financieros y facilitar el acceso a pagos digitales, créditos, inversiones y ahorros en LatAm

Tras el éxito obtenido en Nueva York, Londres y Hong Kong, por primera vez en México, especialistas y líderes de la industria financiera se reunieron en el foro Finance Disrupted LATAM de The Economist, en el cual se analizó la evolución del sector y cómo la tecnología ha impulsado el crecimiento económico en la región.

Durante el panel de apertura, “Fintech for the masses”, los conferencistas Fuencis Gómez, directora de Banca Digital de Santander México; Juan Carlos Moreno-Brid, profesor de la UNAM; Myriam Cosío, directora de Operaciones de Clip México y Santiago Bugallo, líder de Mercados Hispanos en Mercado Pago, discutieron los diferentes retos que tiene la industria Fintech en la región, haciendo énfasis en continuar promoviendo la inclusión financiera, de la mano de la educación.

Uno de los principales temas de discusión fue la democratización de los servicios financieros y facilitar el acceso a pagos digitales, créditos, inversiones, ahorros. Asimismo, los panelistas resaltaron la importancia del trabajo conjunto que se debe hacer entre la banca tradicional y las nuevas alternativas.

Durante el foro “Banking the unbanked: How is digitisation closing the gap?”, Paula Giraldo, directora de Inversiones en Adobe Capital, mencionó que el acceso a servicios financieros digitales permite que más personas tengas otro tipo de beneficios como viviendas dignas, salud y educación.

En el panel “Powering SMEs”, Manuel Romo, director ejecutivo de CitiBanamex, destacó la relevancia de invertir en el desarrollo de las Pymes, esto con el objetivo de impulsar la digitalización financiera para hacerlas más competentes en el mercado actual. Durante su intervención, María Ariza, directora general de la Bolsa Institucional de Valores (BIVA), aseguró que el sector financiero está dispuesto a otorgar capital a los pequeños empresarios en sus procesos de crecimiento.

Ariza explicó que hay un área de oportunidad enorme, pues en el país, el 98% de las empresas son Pymes: “existe una gran importancia en el sector bursátil, si queremos que la economía crezca tenemos que pensar lo que le falta al mercado o qué hacer para que ese mercado crezca más”.

La senadora y presidenta del Comité de Relaciones Exteriores, Vanessa Rubio, puntualizó que el desarrollo de las Fintech debe maximizar los diversos beneficios sociales y culturales, como el acceso a créditos, y minimizar los riesgos, por ejemplo, con los retos en seguridad cibernética, los cuales deben ser regulados a favor de la protección de los usuarios y los clientes de la digitalización bancaria.

En la entrevista de clausura, Gerardo Esquivel, subgobernador del Banco de México, explicó que la inclusión financiera debe ser dirigida hacia la igualdad, se deben crear condiciones óptimas para todos y brindar acceso a los servicios en todas las regiones del país.

Además, el funcionario resaltó que la competencia entre la banca tradicional y las Fintech resultará en beneficios para la sociedad, ya que contarán con más opciones financieras.

Pixabay CC0 Public Domain. Los 2020… ¿la década ASG?

En la última década, el comportamiento de la renta variable podría describirse como sorprendente. Después de la crisis financiera del 2008, las expectativas para la renta variable emergente eran muy altas y se preveía una desaparición estructural de la economía y los mercados bursátiles estadounidenses. El resultado final terminó por dar la vuelta a las expectativas.

A medida que nos adentramos en una nueva década, el debate se ha centrado en los nuevos temas de inversión posibles. Preguntas como «¿Cuál será el mejor mercado?» o «¿Rebotará Europa?» son mejor respondidas por los especuladores. Como inversores enfocados en el valor, evitamos hacer pronósticos de este tipo. Lo que es seguro es que habrá cambios.

El contexto que rodea a la inversión sostenible y ASG continúa desarrollándose. Los 17 ODS de las Naciones Unidas suponen un plan brillante, pero trasladarlos a la realidad ha presentado muchos desafíos. El tema de la sostenibilidad requiere un modelo económico capaz de estimar los costes y beneficios, pero sigue siendo una disciplina nueva.

Las actitudes también necesitan ser cambiadas. Normalmente, las personas no están dispuestas a embarcarse en cambios importantes cuando sus beneficios son diferidos (es decir, un mundo mejor en el futuro), pero los costes son inmediatos (renunciar al plástico). Las empresas tampoco están dispuestas a asumir costes adicionales de manera voluntaria por la misma razón: que el paso a un modelo sostenible suele acarrear costos inmediatos y beneficios no cuantificables.

No es sorprendente que el progreso haya sido lento, pero ahora hay algunas señales de cambio. Las generaciones más jóvenes (Z y A) ya constituyen la mayoría de la población mundial y tienen poco que perder, ya que la riqueza financiera está predominantemente en manos de la generación de mayor edad.

Los inversores individuales están empezando a tomar la cuestión por sus propias manos, haciendo preguntas sobre cómo se está invirtiendo su dinero. Las universidades se ven obligadas a cambiar su enfoque de inversión cuando se considera deficiente y muchos fondos soberanos de inversión cuyas fortunas se fundaron en el carbono ahora se están deshaciendo de él. Esta transformación llevará tiempo y el debate continuará, pero no hay duda de que el mundo de las inversiones tendrá un aspecto muy diferenteal final de esta década.

La experiencia de DWS y CROCI

DWS ha reconocido desde hace mucho tiempo la importancia de los factores ASG para los inversores y fue uno de los primeros signatarios de los Principios de Inversión Responsable (PRI) respaldados por la ONU en 2008. Desde entonces, ha desarrollado una metodología de calificación ASG propia que utiliza los distintos enfoques de los principales proveedores de datos. El resto se centra en los riesgos de transición climática, que combinamos con los datos CROCI para comprender cómo están las cosas hoy en día y cuál es la dirección de este viaje.

Hay dos elementos principales que consideramos al incorporar el ASG: primero, el elemento de aplazamiento (en este caso, prevenir un mayor cambio climático) y, segundo, la legalidad de diversas actividades corporativas. Los efectos ambientales relacionados con el primer elemento son cada vez más evidentes, por lo que nos hemos centrado en el riesgo climático y el impacto climático.

Midiendo el riesgo climático

En DWS, ya hemos intentado afrontar la complejidad de definir el riesgo climático. Sin embargo, una vez que se abordan las definiciones, el siguiente paso es calcular las exposiciones en los mercados de valores a las empresas con alto riesgo climático. Creemos que el enfoque correcto debe ser a través dela capitalización del mercado o de las ganancias.

La buena noticia para los inversores es que la exposición a las ganancias dentro de nuestro universo global de cobertura CROCI es baja (nuestro universo de muestra es de 881 empresas). Cerca del 60% de las ganancias ponderadas por la capitalización de mercado son resistentes al riesgo climático y solo el 12% se encuentra en riesgo alto o excesivo. Por tanto, a primera vista, claramente existen desafíos, pero la dirección es alentadora.

Analizar la exposición actual de las ganancias es un punto de partida útil, pero para comprender cómo abordar el futuro del cambio climático es necesario otro ángulo: centrarse en el capital invertido en lugar de en las ganancias.

La lógica para utilizar el capital es sencilla. Compañías diferentes en sectores diferentes pueden tener niveles muy diferentes de rentabilidad. Las ganancias para la misma unidad de capital pueden variar sustancialmente, pero la inversión en renta variable de un inversor, en última instancia, está financiando el capital que invierte una empresa.

Es el funcionamiento de los activos de una empresa lo que realmente causa cualquier posible daño ambiental, por lo que creemos que la mejor manera de medir su verdadero impacto climático es centrándose en su capital.

En la práctica, esto significa que la cantidad de capital invertido en acciones con un riesgo climático alto o excesivo constituye el 36% del total, es decir, 3 veces más que el peso correspondiente por capitalización de mercado. Los inversores pueden tener una exposición ponderada por capitalización de mercado del 12% al riesgo de transición climática, pero esto significa que el 36% de los activos tangibles e intangibles combinados tienen un alto riesgo climático.

Es difícil predecir cómo estarán las cosas en una década. Lo que es seguro, sin embargo, es que el enfoque de la inversión será diferente: es probable que esté más enfocado a la sostenibilidad y al ASG, dados los riesgos actuales para el clima.

Tribuna de Francesco Curto, director global de la estrategia de inversión CROCI en DWS, y Colin McKenzie, responsable de CROCI Intelligence en la gestora

Note: Not all products and services are available in all jurisdictions.

DWS and FundsSociety are not affiliated.

CROCI, or Capital Return on Capital Invested, is a cash-flow-based analysis which, by making a series of economic adjustments to traditional accounting data, aims to make non-financial companies comparable—regardless of industry or domicile.

Forecasts are not a reliable indicator of future returns. Forecasts are based on assumptions, estimates, views and hypothetical models or analyses, which might prove inaccurate or incorrect.

Please note certain information in this presentation constitutes forward-looking statements. Due to various risks, uncertainties and assumptions made in our analysis, actual events or results or the actual performance of the markets covered by this presentation report may differ materially from those described. The information herein reflect our current views only, are subject to change, and are not intended to be promissory or relied upon by the reader. There can be no certainty that events will turn out as we have opined herein.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. DWS does not intend to promote a particular outcome to the U.S. election due to take place in November 2020. Readers should, of course, vote in the election as they personally see fit.

For institutional investors only. Further distribution of this material is strictly prohibited.

For institutional investor use and registered representative use only. Not for public viewing or distribution.

Important risk information

Stocks may decline in value. Investing in foreign securities presents certain risks, such as currency fluctuations, political and economic changes, and market risks. Emerging markets tend to be more volatile and less liquid than the markets of more mature economies, and generally have less diverse and less mature economic structures and less stable political systems than those of developed countries. Investing in derivatives entails special risks relating to liquidity, leverage and credit that may reduce returns and/or increase volatility. Bond investments are subject to interest-rate, credit, liquidity and market risks to varying degrees. When interest rates rise, bond prices generally fall. Credit risk refers to the ability of an issuer to make timely payments of principal and interest. The fund invests in commodity-linked derivatives which may subject the fund to special risks. Market price movements or regulatory and economic changes will have a significant impact on the fund’s performance. There are special risks associated with an investment in real estate, including REITS. These risks include credit risk, interest rate fluctuations and the impact of varied economic conditions. Companies in the infrastructure, transportation, energy and utility industries may be affected by a variety of factors, including, but not limited to, high interest costs, energy prices, high degrees of leverage, environmental and other government regulations, the level of government spending on infrastructure projects, intense competition and other factors. Any fund that focuses in a particular segment of the market or region of the world will generally be more volatile than a fund that invests more broadly. See the prospectus for details.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: “Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.”

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor.

This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Panama: These securities have not been listed with the Superintendence of the Securities Market and neither has any offering, sale or transaction with them. The listing exemption has been made based on Article 83 (3) of Decree Law No. 1 of July 8, 1999 (Institutional Investors). Consequently the tax treatment established under Articles 269 to 271 of Law Decree 1, dated 8 July 1999, does not apply. These securities do not fall under the supervision of the Superintendence of the Securities Market.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The [Products] must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

Foto cedidaRio de Janeiro (America do sul conteudos). ,,

El surf brasileño está en la cuenta regresiva para las Olimpiadas de Tokio 2020. Con cuatro títulos mundiales en los seis últimos años, los surfistas de Brasil están en la élite del deporte que este año debuta como disciplina olímpica. Once de los 34 primeros nombres del ranking de la Liga Mundial de Surf (WSL) son deportistas nacidos y entrenados en algunas de las más de dos mil playas del litoral brasileño de casi ocho mil kilómetros.

Gracias a la variedad de sus playas y su clima benigno, en Brasil el surf es un deporte accesible a miles de personas que empiezan como aficionados, quienes se suman a una tradición que data de los años 1930 del siglo XX. Tal es la potencia y competitividad de sus deportistas, que la prensa internacional acuñó el término «Brazilian Storm» para denominar a la generación de campeones como Gabriel Medina, Italo Ferreira, Adriano de Souza o Filipe Toledo, cuya presencia despunta en todas las competencias internacionales.

Brasil no es sólo fútbol, y la cosecha de éxitos internacionales de surfistas como Italo Ferreira (actual campeón mundial), Gabriel Medina y Adriano de Souza lo confirman. Formados como deportistas de élite en las playas de su país, la geografía brasileña ofrece una serie de condiciones excepcionales y únicas, como las siguientes: una amplia variedad de playas oceánicas, con olas que revientan rápido y fuerte, de cara hacia el Océano Atlántico.

Playas aptas para el surf ubicadas en centros urbanos o muy cerca de aquellos, lo que facilita el acceso a la práctica a todo tipo de aficionados, y amplía el semillero de aprendices y futuros surfistas profesionales.

Las playas más concurridas suelen ser imán para diversas comunidades deportivas tradicionales, como las de voley de playa, fútbol o futvoley, como sucede en Río de Janeiro, lo cual facilita los encuentros interdeportivos.

La infraestructura (iluminación nocturna de las playas, transporte público, hotelería, servicios de alquiler de equipos, clases, etc.) en algunos centros urbanos facilitan la práctica del surf y amplían su público.

Brasil ha creado una movida cultural ligada al surf, lo cual estimula al turismo especializado, y polos de atracción de patrocinantes que hacen sus pruebas y lanzamientos de nuevos equipos en reductos tradicionales como la capital del estado de Santa Catarina, Florianópolis.

La mayor parte de los polos de surf existentes en América Latina carecen de propuestas de entretenimiento, cultura y gastronomía sofisticada, a diferencia de lo que sucede en lugares emblemáticos de Brasil como Río de Janeiro, Bahía, el litoral de São Paulo o Florianópolis. Combinar surf y carnaval o surfy fiestas de San Juan (Festas Juninas) es una experiencia inolvidable.

Hay opciones para surfistas de todos los niveles adquisitivos: desde ir a entrenar en Metro o tomar un avión al exclusivo archipiélago pernambucano de Fernando de Noronha, de formación volcánica con olas y paisajes alucinantes.

Sol y buen clima la mayor parte del año en todo el país. Salvo en el sur, el invierno brasileño es apenas una caricia de brisa fresca: a Brasil no llegan huracanes, tornados, ni tormentas de nieve.

Potencia surfista -así como potencia futbolera- Brasil ofrece un amplísimo catálogo de playas paradisíacas para enfrentar las olas, y entrar en contacto con una arraigada cultura «surfer» de turismo playero sustentable. A continuación un ránking de las mejores playas para la práctica de surf en todo el territorio brasileño, según la agencia América Do Sul:

10- Praia da Regencia (Espirito Santo)

En la búsqueda de la ola perfecta ya son muchos los surfistas que se han acercado a esta playa, ubicada al norte del estado de Río de Janeiro. Allí los vientos fuertes de primavera (22 septiembre a 21 de diciembre) forman sus muy anheladas olas altas, anchas y tubulares. El paraje es aislado y tranquilo, en un estado célebre por sus reservas baturales y con buena conectividad aérea y vial en la capital del estado, Vitoria.

9- Praia do Tombo (São Paulo)

Hermosa playa de arenas blancas cuya formación geológica y mar fuerte conforman el oleaje perfecto para la practica del surf. Se trata de 900 metros de mar que en invierno (21 de junio a 22 de septiembre) brinda su mejor momento, tanto para principiantes como para expertos. Se encuentra en el municipio de Guarujá, a 72 kilómetros de Sao Paulo y es de fácil acceso. Sus exuberantes olas alcanzan los tres metros de altura, razón por la que suele ser sede de competencias locales e internacionales.

8- Itamambuca (São Paulo)

Está en el ranking mundial de mejores playas para practicar surf, pero sigue siendo un lugar “escondido” tanto para brasileños como para extranjeros. Hay que llegar primero a Ubatuba, municipio del estado de Sao Paulo ubicado a 214 km de la capital, y a 310 kilómetros en auto desde Rio de Janeiro. La mejor época para surfear es en invierno, momento en que las olas superan los tres metros.

7- Itacoatiara (Río de Janeiro)

Pese a estar muy cerca de la capital carioca, Itacoatiara brinda tranquilidad al viajero ocasional, y la posibilidad de explorar sus imponentes olas oceánicas de hasta cinco metros a los surfistas más osados. Itacoatiara se encuentra en la ciudad de Niterói, cuya principal vía de acceso es el puente que la comunica con Río de Janeiro. Es una playa extensa, de arenas doradas, con pequeñas y serenas piscinas naturales, que contrastan con la zona de bravo oleaje que puede llegar a ser peligrosa incluso para los deportistas mas diestros.

6- Praia da Silveira (Santa Catarina)

A 77 kilómetros de Florianópolis está el Municipio de Garopaba, y allí se localiza Praia Silveira, lugar de encuentro habitual de surfistas muy experimentados. Olas tubulares de tres metros en un mar rodeado de una vegetación selvática imponente conforman el paisaje de esta playa que cada año es sede de campeonatos nacionales e internacionales de surf. Si bien es accesible en auto hasta las cercanías, el acceso a la playa es por un camino escarpado. Receptiva todo el año, en la época de pesca (mayo-julio), es frecuente que se suspenda todo tipo de práctica deportiva acuática para recibir a los pescadores.

5- Praia de Itaúna (Río de Janeiro)

Desde Río, a solo a cien kilómetros en la ruta hacia Buzios se llega a Praia de Itaúna, no apta para niños, pero sí para surfistas dispuestos a sentir sus aguas heladas y constatar por qué este mar lleva con orgullo el apodo del “Maracaná del surf”.

4- Arpoador y Prainha (Río de Janeiro)

Celebrado por poetas y músicos, Ipanema es uno de los barrios icónicos de la zona sur de Río de Janeiro. Allí, casi como una isla en medio del paisaje, se encuentra la playa de Arpoador, muy concurrida por surfistas y por aspirantes, que llegan a ella en busca de sus rápidas y consistentes olas que alcanzan los cinco metros de altura. Dado que se encuentra en la populosa Río, suele estar llena de turistas que prolongan su estadía para disfrutar de los espectaculares atardeceres que se ven desde la Pedra do Apoardor. Invierno es la mejor época del año para surfear, y para evitar multitudes mejor ir por las mañana, de lunes a viernes; Prainha, pasando Barra de Tijuca, también es un clásico de los surfistas de la ciudad.

3- Maresías (São Paulo)

Sus enormes olas tubulares atraen a surfistas de todo el mundo. La vegetación exuberante que la rodea le otorga una magia especial que fascina a propios y visitantes. Maresías pertenece al Municipio de São Sebastião, a 180 kilómetros de Sao Paulo capital, y la conforman cinco kilómetros de playa que en verano se colman de turistas y en invierno ofrecen el mejor momento para remontar sus enormes olas. En verano, pese al sol y al calor, pueden caer lluvias repentinas; la ciudad es conocida también por su agitada vida nocturna.

2- Cacimba do Padre (Pernambuco)

Se trata de una preciosa playa desértica ubicada en la isla de Fernando de Noronha (sólo accesible por avión o velero desde Recife). Disfrutar de sus olas de cinco metros es más provechoso de enero a marzo. Dado que la llamada “esmeralda del Atlántico” es una zona de protección ambiental que solo permite el ingreso de una cantidad determinada de personas, el viaje debe planificarse con tiempo. Una vez en Noronha, sólo resta preguntar por Cacimba do Padre y llegar en cuentión de minutos, mitad en auto, mitad a pie.

1- Praia da Rosa (Santa Catarina)

A 90 kilómetros de la pujante Florianópolis -capital del estado- está la hermosa Praia do Rosa, muy concurrida durante el verano, y que le regala a los surfistas olas que alcanzan los dos metros de altura durante el mes de enero. Parte del municipio Imbituba, Praia da Rosa integra el circuito del Campeonato Mundial de surf y es uno de los destinos más recomendados por los campeones de esta disciplina. El avistamiento de ballenas es un hermoso espectáculo que otorga un plus a esta playa, el secreto mejor guardado de los conocedores, meca de la cultura surfer suramericana y coto de caza de las grandes marcas deportivas para el lanzamiento de sus novedades.

La firma montevideana Beca Advisors ha organizado un evento que abordará varios temas de la agenda internacional y nacional uruguaya que afectan a la industria financiera. La reunión tendrá lugar a partir de las 08:30 en el Hotel Cottage de Montevideo.

Ahmed Riesgo, Chief Investment Strategist de Insigneo FG disertará sobre las “Elecciones presidenciales en Estados Unidos y su impacto en los mercados globales”.

Por otro lado, el expresidente del Banco Central de Uruguay y asesor financiero, Julio de Brum, hablará de los “Proyectos, desafíos y expectativas del Uruguay 2020”.

También se abordará el impacto del coronavirus sobre la economía y los mercados y las perspectivas de Uruguay ante el cambio de gobierno.

Para más información escribir a: info@becaadvisors.com