Un nuevo estudio, realizado por la firma de brokerage Exness Insights, analizó las métricas de sostenibilidad financiera en América Latina e identificó a los países que se ubican como los inversionistas más “verdes” de la región: Argentina, Chile y Ecuador.

El estudio, detallaron a través de un comunicado, evaluó factores clave como la inversión en instrumentos sostenibles o emisiones de carbono. Con base en estos criterios, cada país recibió una puntuación sobre 100 puntos, donde el mayor valor representa el más «verde”.

Las cinco aristas que midieron para construir el indicador fueron la inversión en bonos verdes, la inversión en energía verde en los últimos 20 años, el porcentaje de cambios en la inversión verde en los últimos 10 años, el número de sedes de empresas B Corp y las emisiones de C02 (toneladas por habitante y año). Los ítems de inversión en energía verde y la variación en la inversión verde, acotaron, tuvieron una mayor ponderación en el cálculo.

Argentina

El país rioplatense encabezó el ranking con una puntuación global de 80 sobre 100 puntos. En cuanto a la inversión en energía verde durante los últimos 20 años, Argentina alcanzó los 4.800 millones de dólares, reflejando un aumento del 4.244% en la última década. Además, cuenta con 244 sedes de empresas certificadas como B Corp en su territorio.

Chile

El país austral ocupó el segundo lugar en el ranking, con una nota total de 74 sobre 100, a pesar de tener aproximadamente una cuarta parte del tamaño de Argentina. Sin embargo, Chile ha invertido 14.600 millones de dólares en bonos verdes, lo que representa más de cinco veces la inversión de Argentina, que fue de 2.800 millones de dólares.

Ecuador

Ecuador se ubicó en el tercer puesto del índice, con una nota de 73 sobre 100 unidades. El país andino invirtió 4.400 millones de dólares en energía verde en los últimos 20 años, lo que representa un aumento del 8.605% en la última década, el mayor crecimiento en diez años entre los cinco primeros países.

México

El cuarto lugar en nuestro índice es de la segunda mayor economía de la región. Entre sus cifras más destacadas se encuentra una de las mayores inversiones en bonos verdes de la región, con un total de 4.300 millones de dólares, y una inversión de 3.200 millones de dólares en energía verde.

Además, México alberga 94 sedes de empresas B Corp, lo que refleja un fuerte compromiso con la sostenibilidad y las prácticas empresariales responsables, según destacó Exness.

Brasil

La mayor economía del vecindario ocupa el quinto lugar, destacando por su inversión líder en bonos climáticos. Con 17.300 millones de dólares, tienen el monto más alto de América Latina, en ese sentido. El país ha realizado importantes inversiones en energía verde en los últimos 20 años, con un aumento del 2.904% en la última década.

“Es de esperar que, a medida que la región se desarrolle, se produzca un mayor repunte de este tipo de inversiones en la próxima década”, concluyó la nota de prensa.

Trillones de reales en el extranjero, en busca de una asignación patrimonial a través de canales tecnológicos sofisticados; Avenueprevé una gran transformación en las inversiones offshore por parte de los brasileños en un futuro próximo.

El tema fue el eje de la segunda edición del Avenue Connection, que comenzó el miércoles 16, en São Paulo, con un enfoque en el avance de la internacionalización de las inversiones en Brasil, impulsada por la transición generacional del patrimonio.

El tema central del evento fue la “Diáspora Patrimonial”, un concepto que guió los debates sobre asignación global, cambio en el perfil del inversor y nuevas estructuras de asesoría financiera.

En la conferencia de apertura, Daniel Haddad, Chief Investment Officer de Avenue, destacó la urgencia de la diversificación. “Estamos ante una diáspora patrimonial real. Este capital necesita ser planificado con una visión a largo plazo y diversificación geográfica”, afirmó. Según él, “invertir en el extranjero ya no es una elección entre alternativas, sino una composición necesaria para preservar el patrimonio frente a la pérdida de poder adquisitivo de la moneda local”.

La evaluación parte de un dato de UBS, que estima que 124 billones de dólares cambiarán de manos hasta 2048, en el mayor movimiento de transferencia de riqueza de la historia. Brasil aparece como el segundo mayor mercado en este proceso, con 9 billones de dólares en transición.

Roberto Lee, CEO de Avenue, afirmó: “Estamos viviendo solo el inicio de lo que llamo una gran diáspora patrimonial brasileña. Queremos liderar este movimiento, transformar el mercado y construir aquí, finalmente, una asignación estructural en el extranjero. Es algo que tendrá impacto durante décadas”. Según él, el cambio será impulsado por las nuevas generaciones. “Para ellos, los asesores de inversión que no pueden ofrecer productos en el extranjero son irrelevantes”.

Lee también compartió datos sobre el perfil de los inversores de la plataforma. Hasta 2023, más del 80% tenía menos de 45 años, siendo aproximadamente un tercio de entre 18 y 30 años. “Estos jóvenes inversores están haciendo sus primeras aportaciones directamente en empresas cotizadas en Estados Unidos. En lugar de acumular sus ahorros en acciones de Petrobras, están invirtiendo en compañías como Nvidia, Tesla, Google y Coinbase”, afirmó.

Otro punto destacado del evento fue la defensa del modelo de asesoría fee-based, en el que el profesional es remunerado con un porcentaje del volumen invertido. “No sé si será el próximo año o dentro de dos, pero el fee-based será dominante aquí. Para nosotros, esto ya es estratégico en el día a día, y estamos construyendo toda la infraestructura para ser el mejor socio de quien quiera liderar este cambio”, dijo Lee.

La inversión en activos relacionados con la transición energética se ha acelerado significativamente desde 2020, al pasar de unos 1,2 billones de dólares a más de 2 billones en 2024. Pero se calcula que se necesitan invertir casi tres veces más cada año en la segunda mitad de esta década para cumplir los objetivos del Acuerdo de París, según los datos de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés) recogidas en el estudio «Energy transition investment outlook: 2025 and beyond» de KPMG. «Aunque seguramente tardaremos más de lo que nos gustaría en alcanzar esos niveles, sigue habiendo razones para esperar una rápida expansión de la inversión en transición energética en los próximos años», recoge el informe.

Los inversores desempeñan un papel crucial en la transición energética, ya que pueden identificar y aprovechar las oportunidades para impulsar el progreso. Las inversiones estratégicas en descarbonización, eficiencia, energías renovables e infraestructuras son esenciales para afrontar los retos que plantea el calentamiento global, admite el análisis de KPMG.

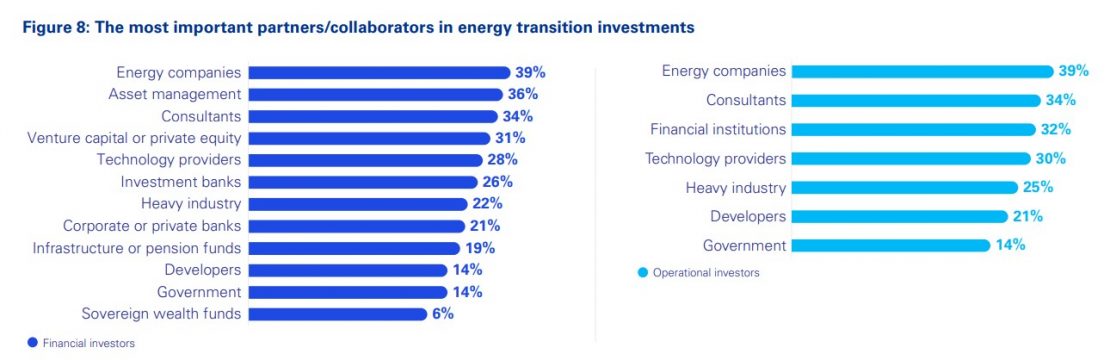

Los inversores financieros y operativos siguen estrategias diferentes a la hora de invertir en activos de transición energética. Los primeros utilizan una amplia gama de estrategias, siendo las más populares las asociaciones público-privadas (APPs), el capital riesgo y los fondos de infraestructuras.

Los inversores operativos suelen recurrir a asociaciones con inversores financieros, pero también son populares los acuerdos de compra de energía, los bonos verdes, los préstamos vinculados a la sostenibilidad y las APPs.

También existe una importante diferencia estratégica dentro del grupo de inversores financieros: los fondos de pensiones -y otros fondos con responsabilidades similares- suelen ser inversores a más largo plazo. Esto es así a pesar de que los fondos de pensiones pueden invertir, y de hecho invierten, en capital riesgo, fondos de infraestructuras y otros fondos especializados.

Aunque esto les da acceso a activos potencialmente de mayor crecimiento, suele hacerse con asignaciones limitadas de carteras ampliamente diversificadas, con controles de riesgo diseñados para equilibrar la seguridad y el crecimiento a largo plazo, refleja el informe.

Los inversores buscan socios con los que compartir riesgos, ganar influencia y acceder a las capacidades: la transición energética -y la nueva industria relacionada que está surgiendo- va más allá de los sectores energéticos tradicionales, como el petróleo, el gas y la generación de electricidad, para abarcar una amplia gama de industrias. «Este cambio no sólo afecta a la producción de energía, sino también a su consumo y a las infraestructuras y tecnologías que lo sustentan».

En este contexto, «los fondos de capital riesgo tienen periodos de tenencia más cortos, mientras que los fondos de pensiones se centran más en la creación de valor a largo plazo. Una perspectiva a largo plazo es importante en el contexto de las inversiones en transición energética, donde los beneficios pueden tardar años en materializarse», asegura Geri McMahon, responsable de ESG Global para la Gestión de Activos de KPMG International.

Esto está dando lugar a muchas relaciones y proyectos nuevos que unen a organizaciones que nunca antes habían tenido motivos para colaborar. En la encuesta realizada por KPMG y recogida en el estudio -a 1.400 altos ejecutivos de 36 países y 11 sectores que trabajan en organizaciones que están invirtiendo activamente en la transición energética-, las empresas energéticas se consideran los socios más importantes para la mayoría de los inversores (de todo tipo), seguidas de consultores, organizaciones financieras y proveedores de tecnología.

¿Qué quieren los inversores de sus socios? Casi todos los participantes en nuestra encuesta -el 94% de media- dan prioridad a encontrar socios que les ayuden en tres cosas: a compartir el riesgo de las inversiones en transición energética, a aportar las competencias o la experiencia adecuadas y a aportar las relaciones o la influencia necesarias para el éxito de la inversión.

«La transición energética es un tema de inversión horizontal, no sólo vertical: no se limita a los sectores de la energía y los recursos naturales», afirma Grant Hill, director general de Fusiones y Adquisiciones, Clima y Descarbonización de KPMG Reino Unido, que observa que los fondos de private equity, por ejemplo, «buscan ahora en múltiples verticales tradicionales la forma de hacer funcionar este sistema de transición energética, incluidos los sectores industrial, de servicios empresariales, de consultoría y tecnológico, además de los sectores clásicos de la red eléctrica y la generación de energía».

El experto también ha notado cambios en la cadena de suministro de los sectores eólico y solar, que ha estado históricamente muy fragmentada, a menudo formada por pequeñas empresas específicas de cada país, pero ahora «vemos inversores interesados en consolidar y hacer crecer estas empresas para crear cadenas de suministro internacionales más eficientes».

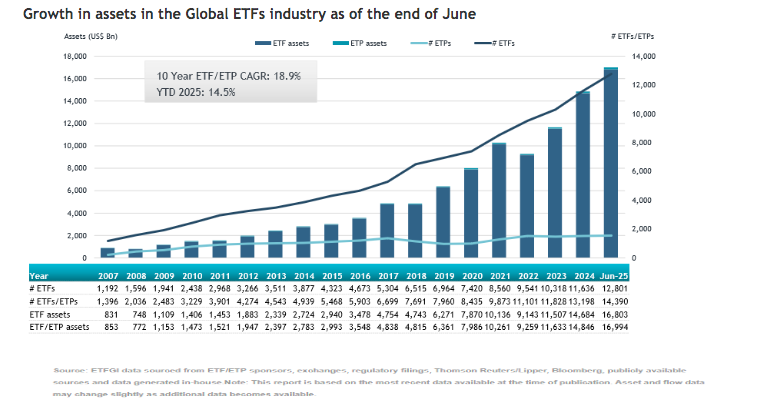

Según los últimos datos publicados por ETFGI, los activos en ETFs en todo el mundo alcanzaron un nuevo récord al situarse en los 16,99 billones de dólares al cierre del primer semestre de 2025, superando el máximo anterior de 16,27 billones logrado en mayo de 2025. Esto supone que los activos crecieron un 14,5% en lo que va del año, subiendo desde los 14,85 billones de dólares a finales de 2024.

De hecho, las cifras muestran que, durante el mes de junio, la industria registró entradas netas de 158.780 millones de dólares, lo que llevó las entradas netas acumuladas en lo que va del año a un récord de 897.650 millones. Según el informe mensual de ETFGI, estas cifras demuestran el momento consiste que vive esta industria, ya que junio de 2025 marca el 73º mes consecutivo de entradas netas en los ETFs a nivel global.

“El S&P 500 subió un 5,09% en junio, llevando su ganancia en el primer semestre de 2025 a un 6,20%. Los mercados desarrollados (excluido EE. UU.) aumentaron un 3,24% en junio y subieron un fuerte 20,29% en lo que va del año. Principales ganadores en junio: Corea: 16,12% e Israel: 11,60%. Los mercados emergentes ganaron un 4,80% en junio, con un aumento acumulado en lo que va del año del 11,41%. Principales ganadores en junio: Taiwán: 8,53% y Turquía: 8,49%”, apunta Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI, sobre cómo evolucionó el mercado.

El movimiento de los flujos

Durante junio, los ETFs de renta variable recibieron entradas netas de 58.680 millones de dólares, lo que lleva las entradas netas acumuladas en lo que va del año a 388.380 millones, cifra inferior a los 408.030 millones de dólares en entradas netas acumuladas en lo que va de 2024.

En el caso de los ETFs de renta fija, estos vehículos reportaron entradas netas de 39.600 millones de dólares durante junio, lo que lleva las entradas netas acumuladas en lo que va del año a 180.710 millones de dólares, cifra superior a los 140.530 millones en entradas netas acumuladas en 2024.

También destaca que los ETFs de materias primas reportaron entradas netas de 10.690 millones de dólares durante junio, llevando las entradas netas acumuladas en lo que va del año a 41.850 mil millones de dólares, mucho más altas que los 5.960 millones de dólares en salidas netas acumuladas en lo que va del año en 2024. Por último, los ETFs activos atrajeron entradas netas de 46.770 millones de dólares durante el mes, reuniendo entradas netas para el año de 267.020 millones de dólares, mucho más que los 153,46 mil millones de dólares en entradas netas acumuladas en 2024.

“Un porcentaje sustancial de las entradas se puede atribuir a los 20 ETFs principales por activos netos nuevos, que en conjunto reunieron 62.440 millones de dólares durante junio. El iShares Core S\&P 500 ETF (IVV US) reunió 13.810 millones de dólares, la mayor entrada neta individual”, destacan desde ETFGI.

Lanzamientos y cierre

Otro dato que ha llamado la atención de los expertos de ETFGI durante este primer semestres es el número de productos lanzados, en total se han puesto en el mercado 1.308 nuevos ETFs a nivel mundial. «Tras contabilizar 266 cierres, esto representa un aumento neto de 1.042 ETFs, superando el récord anterior de 878 nuevas cotizaciones alcanzado a esta misma altura en 2024», destacan.

Además, el mercado global de ETFs mostró una distribución regional diversa en cuanto al lanzamiento de nuevos productos: Estados Unidos lideró con 481 nuevos ETFs seguido por la región de Asia-Pacífico (excluyendo Japón) con 399, y Europa con 198 En cuanto a los cierres, Asia-Pacífico (excluyendo Japón) registró el mayor número con 115, mientras que Estados Unidos*y Europa tuvieron 82 y 26 cierres, respectivamente.

Un total de 326 proveedores participaron en las nuevas emisiones, que se distribuyeron en 36 bolsas de todo el mundo. Por otro lado, 98 proveedores fueron responsables de los 266 cierres, que se produjeron en 24 bolsas. Los ETFs lanzados recientemente abarcaron diversas clases de activos, incluyendo 654 ETFs activos, 425 ETFs de renta variable y 80 ETFs de renta fija, lo que refleja la continua diversificación e innovación dentro de la industria.

Foto cedidaJohn Butler y Eoin O'Callaghan, Macro Strategists de Wellington Management.

En opinión de John Butler y Eoin O’Callaghan, Macro Strategists de Wellington Management, el aumento del proteccionismo en Estados Unidos está intensificando muchos de los rasgos que definen la nueva era económica, al acelerar el proceso de desglobalización, agravar la disyuntiva entre crecimiento e inflación y elevar las primas de riesgo y los rendimientos en todo el mundo. “Es de esperar que, con el tiempo, la agenda del America First provoque una reasignación estructural que aleje los flujos de capital internacionales del país que la promueve”, afirman.

Según su análisis, la respuesta de los responsables políticos a esta nueva situación está incrementando la presión estructural sobre la inflación. Es cierto que el año comenzó con una coyuntura macroeconómica muy favorable, y desde entonces, la reacción política al impacto de los aranceles se ha materializado en forma de estímulos adicionales.

“Si se estabilizara la incertidumbre comercial, desaparecería un riesgo de cola negativo y daría paso a una importante reaceleración de la inflación mundial. Esto favorecería el crecimiento nominal a corto plazo, pero podría dejar desfasadas las políticas monetarias excesivamente laxas de los bancos centrales. Tal escenario reforzaría una inflación ya de por sí estructuralmente más elevada y, en última instancia, aumentaría la probabilidad de que se produjera un ciclo de expansión rápido seguido de una contracción”, apuntan.

En cambio, consideran que si la incertidumbre actual motivara un aumento sostenido del ahorro de los consumidores, aumentaría el riesgo a una recesión global y un mayor escrutinio sobre la sostenibilidad de la deuda soberana.

La respuesta política

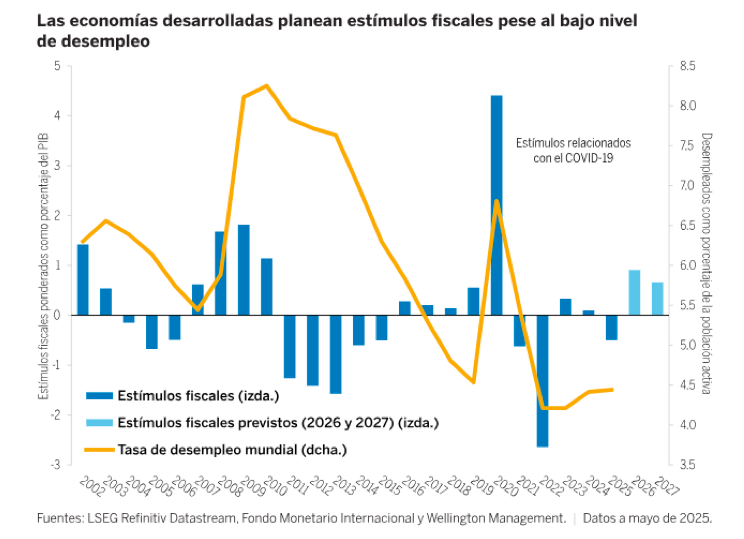

Para Butler y O’Callaghan, la respuesta de los responsables políticos a esta nueva situación está incrementando la presión estructural sobre la inflación. “En primer lugar, los gobiernos están relajando su política fiscal. Quizá la cuestión macroeconómica más relevante de los últimos cinco años haya sido la reticencia de casi todos los gobiernos —sobre todo, de países desarrollados— a reducir sus déficits fiscales, a pesar de registrar sólidos crecimientos nominales y datos de desempleo históricamente bajos. Las tasas de desempleo bajas —y el crecimiento nominal alto— suelen coincidir con la reducción de los déficits fiscales en la medida que suben los ingresos. Sin embargo, esto no ha llegado a suceder en los últimos años porque los países no lo han permitido y, al contrario, gobiernos de todo el mundo han gastado sus ganancias cíclicas”, explican ambos expertos.

Según su análisis, en la actualidad, las administraciones están reaccionando otra vez a la “negativa” conmoción geopolítica y de la oferta con una política fiscal más acomodaticia que, según las previsiones, dará lugar a la relajación fiscal más importante desde 2010, con el paréntesis obvio de la pandemia de COVID-19.

Ahora bien, reconocen que, en el plano positivo, los estímulos en países como Alemania, Japón y China deberían impulsar la demanda interna y contribuir a la reducción de los desequilibrios mundiales, si bien podrían traer consigo un incremento estructural de la inflación. Sostienen que, a diferencia de 2010, cuando había un importante exceso de capacidad en la economía global y un elevado nivel de sufrimiento (con altas tasas de desempleo), la relajación fiscal actual se produce en un contexto de datos de desempleo internacional próximos a sus mínimos de cuarenta años y con la inflación subyacente global muy por encima de su objetivo.

En segundo lugar, destacan que la política monetaria global también se está relajando. “Mientras que la Fed se muestra reacia a recortar los tipos, por las posibles repercusiones de los aranceles en la inflación y de los estímulos de la agenda America First, el resto del mundo ha reaccionado bajando los tipos y, en particular, Japón ha suspendido su ciclo de alzas. Todo ello se ha traducido en unos tipos oficiales muy por debajo de la tasa de crecimiento nominal del PIB mundial. A pesar de las afirmaciones de los bancos centrales en sentido contrario, antes del choque de los aranceles no era tan evidente que la política global fuera restrictiva. Ahora lo es aún menos”, añaden Butler y O’Callaghan en su último análisis.

La clave: el comportamiento del ahorro

Según su explicación, el comportamiento del ahorro es clave para comprender las posibles consecuencias. “Esta reacción política está allanando el camino para una mayor inflación estructural. La agilidad con que abordemos esta situación dependerá de la magnitud del impacto comercial y de incertidumbre en Estados Unidos. Es lícito preguntarse si la Administración Trump hará tal mella en la confianza que el sector privado aumentará el ahorro de forma preventiva en el futuro. O bien si los esfuerzos para lograr acuerdos comerciales y la reducción de los aranceles restablecerán la confianza lo suficiente como para liberar el gasto retenido”, afirman.

A su parecer, pueden pasar dos cosas: si los consumidores y las empresas responden ahorrando más, cualquier intento de relajación fiscal y monetaria probablemente no sea eficaz; Y, por otro lado, si, en cambio, la incertidumbre empieza a disiparse en los próximos meses, habrá que prestar atención a los estímulos públicos y a sus consecuencias.

Para ellos, la hipótesis más probable es la segunda. “En este escenario, cabría esperar una reaceleración del crecimiento nominal y un repunte de la inflación, desde los ya elevados niveles actuales, que dejarían desfasadas las políticas monetarias excesivamente laxas de los bancos centrales. Más avanzado el año, el debate sobre los tipos de interés se centraría en intentar predecir cuándo empezarían a revertir los bancos centrales los últimos recortes”, comentan.

Las políticas de estímulo y un crecimiento nominal sorprendentemente alto pueden parecer positivos. Sin embargo, matizan que en última instancia pueden llevarnos a un entorno macroeconómico mucho menos estable, caracterizado por ciclos de expansión y contracción más cortos. “Por tanto, es necesario abandonar las medidas actuales. Desde un punto de vista político, no parece probable que esto vaya a suceder en el ámbito fiscal, por lo que les correspondería intervenir a los bancos centrales. De no hacerlo, la inflación alta echaría raíces, los tipos a largo plazo se elevarían y, en definitiva, el ciclo económico se haría mucho más inestable. En los próximos seis meses tendremos una idea más clara sobre hacia dónde evolucionará la situación. Mientras tanto, creemos que los inversores deben mantener una actitud abierta y estar preparados para cambiar de rumbo y mitigar la incertidumbre”, concluyen Butler y O’Callaghan.

En opinión de Fang Liu, economista Asia en Edmond de Rothschild AM, el gigante asiático se centra en combatir la deflación reformando el sistema de seguridad social, aumentando los ingresos de los hogares, impulsando el proceso de urbanización y fomentando la natalidad para estimular la demanda y aumentar la confianza de los consumidores.

Según su visión, los cambios estructurales necesarios en la distribución de la renta pretenden crear un círculo virtuoso entre expectativas y demanda, estabilizando los precios con el tiempo. A pesar de que estos cambios requieren tiempo, la experiencia de China con la planificación a largo plazo, como sus planes quinquenales, proporciona una base sólida.

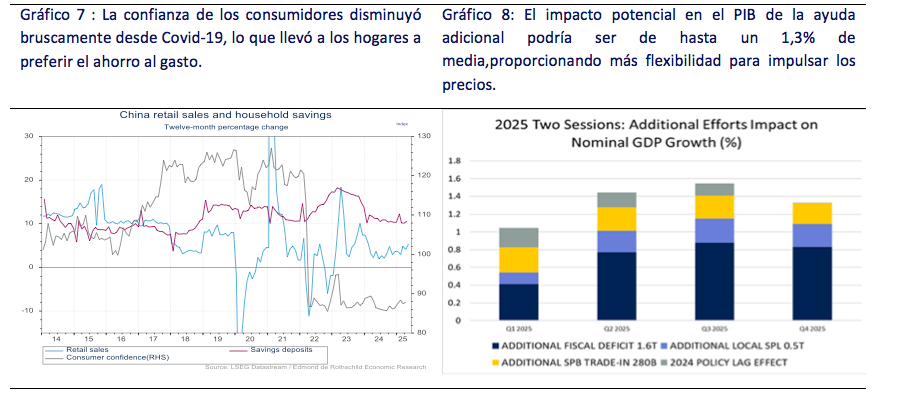

“A diferencia de la mayoría de los países, incluso con una política monetaria flexible y recuperándose de la sombra de la covid, China se enfrenta al riesgo de deflación desde 2023. En mayo de 2025, los precios al consumo (IPC) cayeron un 0,1% interanual, marcando el cuarto mes consecutivo de descenso. Los precios de producción (IPP) cayeron un 3,3% interanual, la mayor caída desde mediados de 2023. El deflactor ha sido negativo durante varios trimestres consecutivos, lo que indica que la economía china se encuentra al borde de la deflación. Para entender el proceso de deflación y evaluar la trayectoria de los precios, es importante analizar los principales factores y la dinámica”, explica Liu.

En este contexto, la experta se pregunta si China podría convertirse en el próximo Japón y si se enfrentará a sus propias «décadas perdidas». Según su visión, el factor crucial reside en la rapidez de la intervención política. “La experiencia de Japón demuestra que, una vez que la deflación se instala, resulta extremadamente difícil revertirla, y cuanto más tiempo persiste, más graves son las consecuencias. En comparación con Japón, China ha mantenido un crecimiento económico relativamente alto incluso durante periodos de deflación, lo que le ha proporcionado más flexibilidad para impulsar los precios. Además, China se beneficia de factores como un proceso de urbanización aún en curso, un mercado laboral más flexible y una base industrial orientada al mercado interno, lo que hace menos probable una deflación prolongada y más profunda”, añade.

La acción del gobierno chino

Según destaca Liu, la realidad es que China se dedica a aplicar medidas a corto plazo junto con la reforma estructural para estimular la demanda e impulsar la confianza de los consumidores. “Desde el significativo cambio de orientación de la política en septiembre de 2024, que se centró en el estímulo económico y se reiteró durante las Dos Sesiones de este año, el Gobierno ha hecho de la expansión de la demanda interna en todos los aspectos su máxima prioridad”, argumenta.

En este sentido, considera que los responsables políticos están abordando activamente los riesgos de deflación. A corto plazo, las políticas incluyen una continua relajación monetaria (recorte de tipos, inyección de liquidez), subsidios al consumo (0.5 billones de yuanes -70.000 millones de dólares de emisión de bonos especiales ultralargos- para la política de Trade-In), “esfuerzos centrados en estabilizar el mercado inmobiliario (reducción de los pagos iniciales, bajada de los tipos hipotecarios, eliminación de restricciones y apoyo a la reducción de existencias por parte de los equipos nacionales) y resolución de la deuda de los gobiernos locales”, indica. Mientras, en el mercado internacional, las recientes conversaciones de Londres, que incluyen avances en las normas de exportación de la retaguardia y el ajuste arancelario (EE.UU. +30%, China +10%), reflejan un deshielo de las tensiones comerciales.

Aunque puede que todas las medidas aún no sean suficientes en escala, Liu señala que la determinación de aplicar reformas estructurales a largo plazo es clara: “China se centra en combatir la deflación reformando el sistema de seguridad social, aumentando los ingresos de los hogares, impulsando el proceso de urbanización y fomentando la natalidad para estimular la demanda y aumentar la confianza de los consumidores. Los cambios estructurales necesarios en la distribución de la renta pretenden crear un círculo virtuoso entre expectativas y demanda, estabilizando los precios con el tiempo. A pesar de que estos cambios requieren tiempo, la experiencia de China con la planificación a largo plazo, como sus planes quinquenales, proporciona una base sólida”.

Según su análisis, las recientes medidas están aliviando la presión a la baja sobre M1, lo que indica un potencial de aumento gradual de los precios. En su opinión, el Gobierno debe dar prioridad al aumento de los ingresos de los hogares para impulsar la demanda interna, mientras que una comunicación clara de la aplicación de las políticas es esencial para gestionar las expectativas del mercado y aumentar la confianza.

“La deflación suele producirse tras el pico de capacidad industrial, situación a la que se enfrenta actualmente China. Una política monetaria flexible pierde su eficacia en una trampa de liquidez. Los ejemplos históricos demuestran que la rapidez de la intervención política es crucial para hacer frente a la deflación. El gobierno chino es consciente de la urgencia de estos riesgos y aplica activamente políticas a corto plazo y reformas estructurales para estimular la demanda. China se beneficia de la urbanización en curso, de un mercado laboral flexible y de una base industrial orientada al interior, lo que hace improbable una deflación prolongada y más profunda”, concluye la experta de Edmond de Rothschild AM.

Foto cedidaBertrand Rocher es Co-Head of Fixed Income, Head of Credit Research y gestor de fondos de Mirova (afiliada de Natixis IM).

A finales de 2024, Mirova, gestora afiliada de Natixis IM, ya presentó un escenario base en el que, después de tres años siendo mucho más optimistas con la economía estadounidense que con la europea, insistían en que Europa comenzaría a ser una fuente de sorpresas positivas para los mercados. Hoy día no solo mantiene ese escenario central, sino que consideran que todavía hay potencial de más de estas sorpresas positivas en la renta fija europea y en el crédito en particular.

Según matiza Bertrand Rocher es Co-Head of Fixed Income, Head of Credit Research y gestor de fondos de Mirova, cuando afirman ser muy positivos con el potencial de Europa para generar sorpresas positivas, se refieren a países como España, Italia, y quizás Alemania —después de dos años de recesión—, pero no a Francia, donde consideran que la dinámica es más rezagada. “Básicamente, es una paradoja, pero la demografía francesa ha sido mucho mejor que la del resto de Europa, incluyendo Italia y España. Italia, España o Alemania han tenido tasas de natalidad muy bajas en las últimas décadas, mientras que Francia empieza ahora a sufrir un fenómeno similar, aunque con un retraso considerable. A eso se suma el hecho de que el gobierno francés está muy endeudado y tiene dificultades, desde una perspectiva política, para encontrar márgenes de maniobra con los que abordar el problema. Este será un tema que persistirá durante los próximos años”, explica Rocher.

Además del crecimiento de estos países, el gestor señala que también hay algunos factores técnicos que juegan a favor del crédito como, por ejemplo, la expansión del crédito privado. “Puede que hayamos visto un aluvión de emisiones en los dos últimos meses, pero si observamos todo 2024 y el inicio de 2025, las emisiones corporativas en los mercados primarios estuvieron muy por debajo de las expectativas del mercado, creando un desfase permanente entre la demanda y la oferta”, añade.

Según su argumento, cuando se observan los spreads, solo en grandes crisis —como las de 2001, 2008, 2011 o la del COVID— los diferenciales fueron duraderamente más amplios que los actuales. “En conjunto, tenemos rentabilidad, algunos factores técnicos favorables y una calidad media que se compara bien con la deuda soberana. Por eso seguimos manteniendo una visión positiva sobre los mercados de crédito. Seguimos con una sobreponderación, aunque podemos reducir esta posición para asegurarnos de no comprar crédito en momentos en que el mercado esté sobrecomprado o haya caídas de liquidez”, afirma.

El sector automovilístico

En su repaso por el mercado de crédito, Rocher considera que lo que está ocurriendo en el sector automovilístico merece una mención especial. “En el espacio de crédito, decidimos infraponderar este sector. Lo hemos hecho desde hace más de un año. Empezamos a reducir la exposición a los fabricantes de automóviles alemanes y a los fabricantes de componentes en el primer trimestre de 2024, porque la crisis a la que se enfrentan no es una crisis común. Primero, las ventas están cayendo, pero esto es algo tradicional en la industria del automóvil, que es cíclica, por lo que las empresas del sector saben cómo afrontarlo. Pero al mismo tiempo, están sufriendo en China. Básicamente, lo que los chinos están haciendo ahora a BMW, Volkswagen o Mercedes-Benz es lo que ya hicieron hace unos años a Renault, FCA, PSA (esta última ahora fusionada en Stellantis), o incluso a Ford en Estados Unidos. En cierta medida, están preparando el terreno para que jugadores locales, como BYD o Geely, ganen cuota de mercado y asuman el liderazgo del mercado chino”, explica.

Según su análisis, poco a poco, se está volviendo más difícil para ellos mantener su cuota de mercado en los niveles actuales. Y a eso se suma un tercer desafío, que es, por supuesto, la transición hacia la movilidad eléctrica. “En Mirova mantenemos la opinión de que la movilidad eléctrica seguirá ganando cuota de mercado, pero, evidentemente, no va a reemplazar inmediatamente toda la flota de vehículos con motores de combustión interna; eso tomará tiempo. Por último, aparte de esta combinación de tres desafíos, los tipos de interés más altos significan que ahora los créditos para comprar o alquilar un coche son más caros, después de años en los que era muy fácil financiar la compra o el leasing de un coche”, afirma Rocher.

El debate de los diferenciales estrechos

Una de las reflexiones que más comentan los gestores de crédito es que los spreads están cada vez más ajustados. Para Rocher, esto no es motivo de preocupación. Según explica, las pequeñas empresas que conforman los índices de high yield no han emitido mucho en los últimos años y no lo necesitaban, porque emitieron justo después del COVID, y no tienen un “muro de deuda” ni una necesidad urgente de emitir grandes cantidades de dinero, salvo algunos casos puntuales, por supuesto.

“Consideramos que esto es bastante positivo para esa parte del mercado. Además, el auge del crédito privado está comprimiendo los diferenciales en el crédito público. Por tanto, el high yield es el primer beneficiado de esto. Dicho esto, creemos que el high yield estadounidense puede parecer algo caro ahora en comparación con lo que estamos viendo en Europa, por lo que somos positivos en cuanto al high yield europeo. La cuestión, sin embargo, es si esto puede durar mucho tiempo, y creemos que haría falta una gran crisis para que los diferenciales se amplíen durante un periodo prolongado. Y, por el momento, no vemos que se repitan eventos anómalos como una pandemia o una guerra en Europa. Por supuesto, no podemos predecir el futuro, pero podemos tratar de evaluar la probabilidad de una nueva serie de eventos extremos, y creemos que es baja”, argumenta Rocher.

A la hora de trasladar esta visión a la asignación de activos, el gestor de Mirova afirma que para los fondos agregados —los que combinan crédito con deuda soberana, supranacionales y agencias— suponer seguir sobreponderados el crédito, aunque en menor medida que hace solo unos meses; tal y como es su caso.

“Seguimos sobreponderados, si el crédito sigue estrechando diferenciales, porque nos beneficiaremos; y si se amplían, las carteras probablemente no sufrirán tanto como se han beneficiado durante la fase de estrechamiento. También estamos reduciendo nuestra exposición a activos de alta beta en las carteras.En cuanto a las estrategias de crédito con grado de inversión —en euros y globales— seguimos con posiciones largas en high yield”, reconoce.

Tras la entrada en vigor de los nuevos aranceles en Estados Unidos, la atención de los inversores se ha concentrado en medir el impacto real de estas medidas sobre la inflación. El último dato del IPC, publicado en junio, generó más dudas que certezas, lo que ha llevado a la Reserva Federal a mantener una postura cautelosa respecto a posibles recortes de los tipos de interés.

Cifras de inflación y tendencias subyacentes

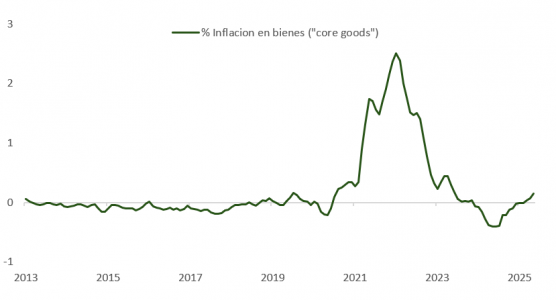

El Índice de Precios al Consumidor (IPC) general registró un incremento ligeramente superior a lo esperado (+0,3% intermensual y 2,9% interanual), mientras que la inflación subyacente se mantuvo dentro del consenso del mercado (+0,2% mensual y 2,9% anual). Aunque estas cifras, por sí solas, no generan alarma inmediata, la evolución de los precios en sectores directamente afectados por las políticas arancelarias del presidente Trump está siendo observada con especial atención.

Concretamente, bienes como ropa, calzado, electrodomésticos, juguetes y muebles experimentaron un notable incremento del 0,55% en junio. Este aumento apunta al impacto inicial que los aranceles podrían estar teniendo sobre el coste de vida de los consumidores estadounidenses, un efecto que podría hacerse más profundo en los próximos meses y mantener alerta al Comité Federal del Mercado Abierto (FOMC).

Expectativas sobre tasas de interés y el enfoque de la Fed

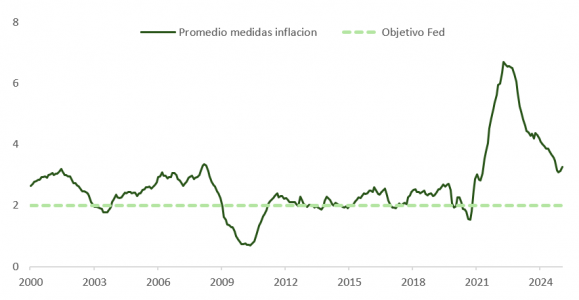

El mercado ha ajustado sus expectativas sobre los tipos de interés de manera considerable. De prever hasta cuatro rebajas de 0,25% cada una hasta diciembre, ahora contempla aproximadamente 1,7 recortes. Este cambio refleja la cautela creciente dentro del FOMC, sustentada en los indicadores preferidos por Jerome Powell.

Destacan particularmente medidas como el IPC “supercore” (inflación subyacente de servicios excluyendo vivienda), el promedio de la inflación “media recortada” y la inflación mediana, ambas calculadas por la Reserva Federal de Cleveland, así como la “inflación pegajosa” de la Fed de Atlanta. Estos indicadores revelan un cambio de tendencia, mostrando cierta resistencia a la baja, lo que podría moderar el apetito del comité para aplicar múltiples recortes durante el resto del año.

Por otro lado, el Índice de Precios de Producción (PPI) mostró un panorama mixto en junio. Aunque el crecimiento mensual fue plano (0% frente al 0,2% esperado) y la tasa anual cayó al 2,3% (desde el 2,7% de mayo), el alza mensual del 0,3% en los bienes de demanda final —la mayor desde febrero— coincide con el patrón reflejado por el IPC, añadiendo otra capa de complejidad al análisis.

Trump y Powell: política monetaria en el centro del debate

En medio de este contexto económico, la atención se dirigió hacia la esfera política tras declaraciones controvertidas de Trump sobre Jerome Powell. El presidente calificó nuevamente al jefe de la Fed de “cabeza hueca”, generando una inmediata reacción en los mercados y debilitando al dólar. Aunque Trump se retractó rápidamente, la divisa estadounidense no recuperó plenamente sus niveles previos.

Esta situación encaja claramente en las tácticas conocidas de Trump para ejercer “máxima presión” pública sobre funcionarios clave dentro y fuera del país. Pese a que Trump parece convencido de que Powell no es la mejor opción para dirigir la política monetaria, también reconoce las dificultades legales y políticas para destituirlo antes del fin de su mandato en el próximo mes de mayo. Otros presidentes como Lyndon B. Johnson y Richard Nixon ya fracasaron en el intento de influir directamente sobre la independencia monetaria del banco central estadounidense.

La excusa del coste de los trabajos de renovación en los edificios propiedad de la Reserva Federal en Washington no parece que vaya a ser suficiente. Además, aunque lo fuera, el presidente de la Reserva Federal no establece unilateralmente la política monetaria. A pesar de su influencia, las decisiones son tomadas por 12 miembros votantes del FOMC.

Factores económicos que limitan movimientos en tipos

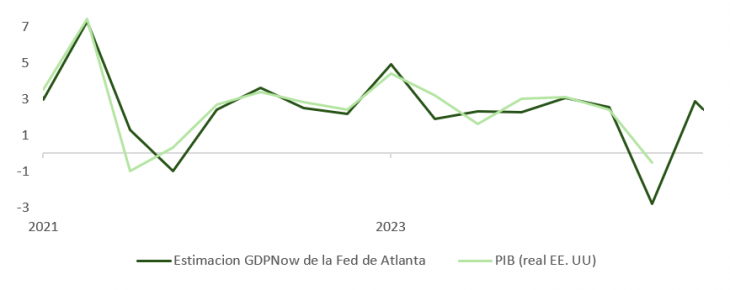

Powell sigue firmemente comprometido con preservar la independencia de la Fed hasta concluir su mandato. Los datos recientes de inflación, el efecto aún incierto de los aranceles en el IPC y la desaceleración gradual—pero sostenida— del mercado laboral son factores que podrían retrasar nuevos recortes en las tasas de interés. En la misma línea, de acuerdo con la estimación de la Fed de Atlanta, el crecimiento del PIB en el segundo trimestre superará al tendencial, compensando la debilidad mostrada en los primeros tres meses del año.

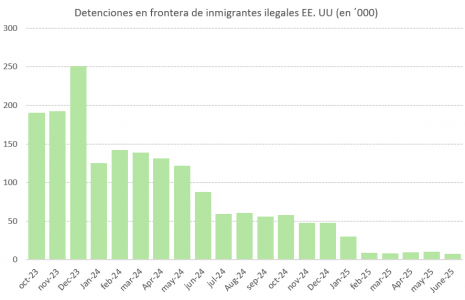

Otro factor clave es la situación laboral, quesigue mostrando signos de fortaleza relativa. Las restricciones a la inmigración promovidas por la administración Trump han limitado la oferta de trabajadores disponibles, lo que mantiene la tasa de desempleo cerca de mínimos históricos y contribuye, además, a sostener presiones inflacionarias latentes.

Conclusión: compás de espera y vigilancia

En definitiva, los recientes datos económicos ofrecen una imagen compleja y, en cierto modo, contradictoria. Por un lado, la inflación parece contenerse ligeramente; por otro, existen señales de que los efectos secundarios de las políticas arancelarias podrían aflorar con más intensidad en los próximos meses.

En este contexto, la Reserva Federal se ve obligada a mantener una postura de cautela y vigilancia estricta sobre la evolución de los indicadores clave antes de implementar nuevos ajustes en la política monetaria. Los inversores, por su parte, deberían continuar evaluando cuidadosamente el panorama, manteniendo posiciones equilibradas y preparadas para responder con agilidad ante posibles cambios en las expectativas económicas y políticas.

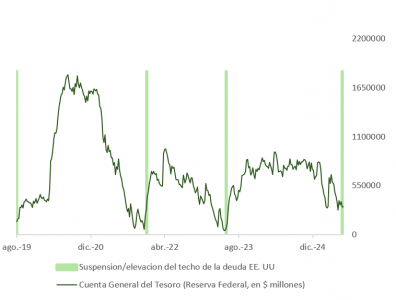

El dólar, como explicamos la semana pasada, podría continuar recuperándose a corto plazo y la rentabilidad del bono del Tesoro moverse hacia la parte alta del rango 4% – 5%. Es razonable mantener una posición de neutralidad en lo que a duración se refiere y aprovechar la oportunidad si, eventualmente, la TIR vuelve a acercarse a ese 5%. Con la aprobación del nuevo techo de la deuda, la cuenta general del Tesoro (TGA) irá normalizándose. La emisión de letras para financiar ese ajuste puede generar cierto “crowd out” en la parte larga.

JPMorgan Asset Management ha ampliado su gama de renta fija activa con el lanzamiento de un ETF de deuda pública mundial, el JPM Global Government Bond Active UCITS ETF (JGOV). Este fondo cotizará en la Bolsa de Londres (LSE), la Deutsche Börse, la Borsa Italiana y la SIX Swiss Exchange, con un ratio total de gastos del 0,23%.

JGOV tendrá como referencia el Bloomberg Global Aggregate Treasuries Index y acoge bonos del Estado y bonos garantizados por el Estado de todo el mundo junto con deuda soberana y de agencias de alta calidad. Estará gestionado por el director de Inversiones Internacionales de Renta Fija Global, Iain Stealey, el director de Tipos Globales, Seamus Mac Gorain, junto al gestor de carteras de Renta Fija, Kim Crawford.

El ETF utiliza un proceso de inversión basado en el análisis de factores fundamentales, cuantitativos y técnicos de países, sectores y emisores, según la descripción del producto. Además, está clasificado como artículo 8 por el del Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

Travis Spence, responsable mundial de ETFs de JPMorgan Asset Management, declaró: «Seguimos lanzando ETF activos en toda una gama de sectores de renta fija, incluida ahora la deuda pública mundial, donde la gestión activa es importante y donde creemos que tenemos una ventaja, basada en nuestros procesos de inversión bien establecidos».

La Autoridad Europea de Valores y Mercados (ESMA, en siglas inglesas) ya ha publicado las directrices para evaluar los conocimientos y competencias de los profesionales que asesoran e informan sobre criptoactivos. Tras su análisis, la principal conclusión que sacan los expertos de finReg360 es que la versión final de las directrices no presenta modificaciones sustanciales sobre el proyecto inicial, en cuanto a la cualificación del personal que informe o asesore sobre criptoactivos o sobre los servicios relacionados, pero amplía de dos a seis meses el plazo para su aplicación.

Estas directrices desarrollan el Reglamento (UE) 2023/1114,1 más conocido como reglamento MiCA (de markets in crypto-assets), y son aplicables a las autoridades competentes y a los proveedores de servicios de criptoactivos. “La ESMA puso a consulta estas directrices en febrero de este año y, con ese motivo, emitimos una alerta, ahora vinculada al margen, que recogió un análisis detallado de los requerimientos”, recuerdan desde finReg360.

Principales directrices

Según en análisis que han hecho de estas directrices, la ESMA mantiene los requerimientos contenidos en el proyecto en cuanto a los requerimientos y requisitos para la cualificación, como el ámbito de aplicación y los principios generales; el número de horas de certificación (80 para el personal que informa y 160 para el personal que asesora) y demás requisitos de formación y experiencia previa; las horas de formación continua, y los requisitos organizativos para evaluar los conocimientos y competencias.

“La única novedad en cuanto al contenido aparece en la sección de criterios y competencias del personal que asesora; recoge un nuevo subapartado que obliga a los proveedores de servicios de criptoactivos a confirmar que el personal que presta asesoramiento sobre criptoactivos (o sobre servicios de criptoactivos) comprenda los mecanismos de valoración aplicables a los criptoactivos objeto del asesoramiento”, señalan desde finReg360.

Las directrices incorporan un apartado que recoge los criterios seguidos por la ESMA para determinar los requerimientos finalmente aprobados. Para los expertos de finReg360, uno de los más relevantes es que se establece que “el mínimo de 80 horas equivale a 2 semanas a jornada completa” por lo que “es muy probable” que cualquier persona con formación en mercados financieros, previa a MiCA, ya haya adquirido al menos algunos de los conocimientos y competencias incluidos en estas 80 horas, y además, es solo una de las opciones disponibles para confirmar la competencia de los empleados. Además, aclara que los proveedores de servicios han de aplicar el principio de proporcionalidad para determinar si, en función de la naturaleza y alcance de sus actividades, los empleados deben recibir más de 80 horas de formación.

Horas y cualificación

Sobre las horas del personal que asesora sobre criptoactivos, ESMA señala que las 160 horas de formación (que ha suscitado la mayoría de los comentarios a la consulta) es solo una de las vías para lograr que el personal cuente con competencias, pero que existen otras tres opciones disponibles (ver detalle en la alerta relacionada al margen), y, por eso, considera que es una opción “adecuada, proporcionada y en línea con otras jurisdicciones”.

Para los expertos de finReg360, también es relevante que la ESMA explica que estas medidas transitorias parten de la presunción de que este personal posee o ha adquirido durante ese período los conocimientos y competencias necesarios. “Pero reconoce que eso debe poder demostrarse por los proveedores de servicios de criptoactivos. Por ejemplo, mediante evaluaciones anuales, exámenes internos o exámenes externos, destacan.

Próximos pasos

Tras la publicación de esta versión definitiva de las directrices, hay que esperar que se publiquen las traducciones oficiales. “Alcanzado este hito, las autoridades competentes de los Estados miembros contarán con un plazo de 2 meses para notificar si las cumplirán o no (esto no afecta a los proveedores de servicios de criptoactivos), y las directrices serán aplicables 6 meses después”, concluyen desde finReg360.