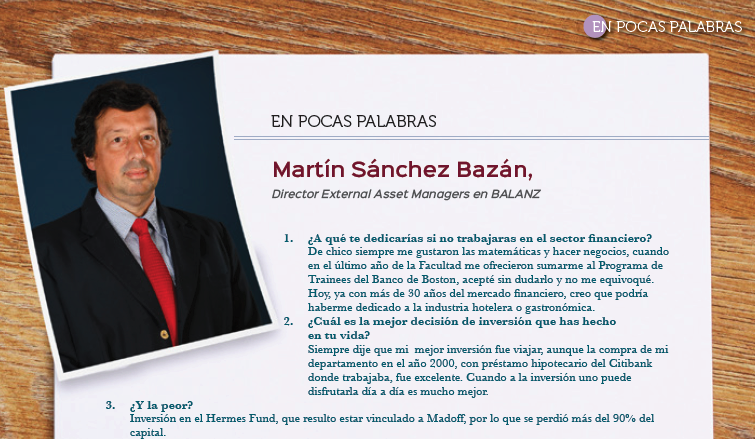

En México, el cáncer infantil es la primera causa de muerte por enfermedad en niños entre 5 y 14 años. Cada año se diagnostican alrededor de 5.000 casos de cáncer infantil y juvenil y el índice de sobrevida es de entre 50 y 60%. Muchas veces, la situación socioeconómica de la familia del menor hace más difícil el seguimiento del tratamiento.

Casa de la Amistad busca que los niños tengan las mejores oportunidades para luchar contra la enfermedad.

El pasado 6 de febrero Funds Society celebró su VII aniversario en la terraza del EAST Hotel Miami, en presencia de más de 100 profesionales. Se trata de la la séptima edición del ya tradicional cocktail anual.

Renzo Nuzzachi, CFA, Investment Strategist de LATAM ConsultUs, publica una columna sobre los trabajos del futuro y la inversión temática en la revista 22 de Funds Society Américas.

El sistema de pensiones chileno es un sistema de capitalización individual obligatoria con un volumen de activos cercano a 200.000 millones de dólares y casi 11 millones de afiliados. Hasta la aparición de UNO afp, solo seis administradoras se repartían este importante mercado que representa el 150% del PIB nacional.

La nueva UNO afp, la única administradora creada en los últimos diez años, ha encontrado en la población joven su nicho de mercado, y con un enfoque centrado en la eficiencia y muy digital, es capaz de ofrecer las comisiones más bajas del mercado (0,69%).

La nueva AFP comenzó a operar el 1 de octubre de 2020, solo unos días antes del estallido social y en un momento donde el actual sistema de pensiones, en el epicentro de las protestas, “necesita recuperar su legitimidad”, según Ricardo Guerra, gerente general de UNO afp.

Publicamos un artículo completo sobre esta novedad del mercado chileno en nuestra revista Américas número 22. Puede acceder al contenido en este pdf.

Pixabay CC0 Public Domain. Santander AM supera los 1.000 millones de euros de patrimonio en su gama Santander GO

La mayor parte de la caída del precio de las acciones que tiene lugar en momentos difíciles para los mercados no se debe al colapso en las expectativas de beneficios. Según DWS, tanto en crisis previas como ahora, con el coronavirus guiando el sentimiento inversor, es el miedo el que hace subir las primas de riesgo y la tasa de descuento aplicada a las ganancias. En esta segunda parte de su análisis, Francesco Curto, jefe de investigación de la gestora, ySarvesh Agrawal, al frente de la estrategia de inversión CROCI, ahondan en el papel del sentimiento inversor y el comportamiento de las tasas de descuento en situaciones financieras complejas.

El lado oscuro de la valoración

Estimar los cambios en las tasas de descuento generalmente hace que los inversores se sientan incómodos, algo que, según DWS, puede deberse al elemento conductual. “A todos nos gusta pensar que somos homo economicus, pensadores racionales que no se ven afectados por la emoción. Esta es la razón por la que llamamos al factor de descuento el lado oscuro de la valoración: está poco analizado y poco investigado, pero tiene un papel importante en la valoración y los precios”, destaca.

A través del grupo de inversión y valoración CROCI, la gestora ha estado midiendo la tasa de descuento durante mucho tiempo mediante un modelo basado en la dinámica a largo plazo de los beneficios y los precios actuales. Así, puede mostrar cómo cambió la tasa de descuento durante crisis pasadas, y estimar el impacto de tales movimientos en los precios actuales. El análisis para el MSCI World sugiere:

1. Los inversores en la parte no financiera del mercado exigen un rendimiento real a largo plazo del 5,4% (la tasa de descuento del valor razonable). Durante la gran crisis financiera, cuando los inversores se volvieron muy pesimistas, la tasa de descuento aumentó hasta el 5,9%. En el punto más bajo de la aversión al riesgo, exigieron una tasa de rendimiento del 4,7%. La tasa de descuento ahora es del 5,2%. Por tanto, si se volvieran tan bajistas como en 2008, podría aumentar en 65 puntos básicos, lo que haría que la parte no financiera del mercado de renta variable bajara un poco más de un tercio del nivel spot (S&P 500: 2.386).

2. Los inversores en banca han exigido un mayor rendimiento real del 7,5% a largo plazo. En el punto más bajo de la aversión al riesgo, la tasa de descuento fue del 6,5% y, en el más alto, del 10,1%. El nivel spot de la tasa de descuento es del 9%. Un aumento al nivel visto de la crisis financiera resultaría en una caída del 17% en la parte financiera del mercado. La buena noticia es que los bancos ya son atractivos en las hipótesis a largo plazo y la normalización a un nivel de valor razonable significaría un rendimiento total del 38%.

DWS recuerda que los bancos tienen una tasa de descuento más alta que el resto del mercado debido a que arrastran un mayor riesgo de apalancamiento.

¿Es distinto esta vez?

En este momento, es posible estimar el impacto potencial de un nuevo aumento en la tasa de descuento. Si, por ahora, el impacto de las ganancias está en el precio, el resto vendrá a través de los cambios en la aversión al riesgo. Una repetición de la crisis de 2008 podría hacer que las acciones bajaran un 30% y el índice S&P 500 podría caer de 2.386 hasta 1.640. Debido a que las ganancias son cíclicas, es probable que a algunos mercados les vaya peor que a otros, advierte el artículo.

Para la gestora, la buena noticia es que la parte no financiera del mercado es solo cara en un 13% en hipótesis a largo plazo, y la financiera está un 38% infravalorada. Un descenso adicional del 5% en los precios empujaría al mercado al nivel del valor razonable (S&P 500 a 2.275). Sin embargo, advierte de que los mercados rara vez se mantienen en el valor razonable, y la tasa de descuento podría incluso subir a los picos observados después de la crisis financiera.

“Si eso ocurriera, los mercados presentarían una oportunidad de compra excepcional para los inversores pacientes”. En su opinión, puede que nunca lleguemos a eso, ya que su análisis no considera los rendimientos de otras clases de activos.

¿Cómo se produce una recuperación?

Eventualmente, el miedo pasa. “Todo parece oscuro y esta pandemia puede desencadenar otra crisis financiera que arrastre a economías enteras. Sin embargo, por muy fea que sea la situación, simplemente hay demasiado valor en este momento para ignorarlo”.

Según DWS, esto es lo que atrae a los inversores en valor, los “contrarian”, que están mirando el panorama general, y no se asustan por las situaciones complicadas. “¿Recuerdan la exhortación del señor Buffet para comprar en 2008? Cuando tales inversores se convierten en compradores netos, los precios empiezan a subir a pesar del flujo de noticias negativas”. Luego, cuando el flujo de noticias se vuelve positivo, la aversión al riesgo se desvanece, y todo comienza a verse más brillante, añade.

Podemos observar este comportamiento en este último gráfico, que muestra la tasa de descuento semanal para la parte no financiera del mercado. Se requiere mucha paciencia y resistencia en estos tiempos turbulentos. Por ello, la gestora insta a “mantener la cabeza fría, y a centrarse en estas distinciones importantes de ganancias y tasas de descuento”.

Key Risk Factors:

Past Performance: The CROCI Strategies level may rise or fall. The value of investment products linked to the CROCI Strategies may go down as well as up. Past performance, whether live or simulated, is not a reliable indicator of future results.

Any products linked to a CROCI Strategy may not be capital protected and investor capital may be at risk.

CROCI Strategy and any products linked to them can go down as well as up and Past performance, whether live or simulated, is not a reliable indicator of future performance.

Cash Return on Capital Invested (CROCI) is a cash-flow-based analysis which, by making a series of economic adjustments to traditional accounting data, aims to make non-financial companies comparable – regardless of industry or domicile. The main areas where CROCI “economic data” differ from accounting data are as follows:

• Accounting for “hidden” liabilities – CROCI Enterprise Value (EV) includes not only financial liabilities (such as debt) but also operational liabilities (such as operating lease commitments, warranties, pension funding, specific provisions etc).

• Depreciating similar assets in a similar manner – Adjusting depreciation to reflect “economic depreciation” and effective useful economic life.

• Replacement value of assets – Inflating the value of net assets using the relevant inflator (based on the real age of assets).

• Unreported assets – Systematically capitalizing real cash-generative assets that are left off the balance sheet. Research and development costs and advertising are examples of such assets.

Economic PE (Ec.PE): is the CROCI version of the PE ratio and is calculated as EV/(CROCI * NCI) or (EV/NCI)/CROCI

IMPORTANT INFORMATION

DWS and FundsSociety are not affiliated.

This paper is intended for Professional Investors only, who understand the strategies and views introduced in this paper and can form an independent view of them. CROCI represents one of many possible ways to analyze and value stocks. Potential investors must form their own view of the CROCI methodology and evaluate whether CROCI and investments associated with CROCI are appropriate for them.

This paper does not constitute the marketing of any product connected to CROCI Strategies or an offer, an invitation to offer or a recommendation to enter into any product connected to CROCI Strategies. CROCI Investment strategies under various wrappers may be marketed and offered for sale or be sold only in those jurisdictions where such an offer or sale is permitted and may not be available in certain jurisdictions due to licensing and/or other reasons, and information about these strategies is not directed to those investors residing or located in any such jurisdictions. This material has been deemed falling under the MiFID II definition of marketing material as not presented as an objective or independent piece of research in accordance with Article 36 section 1.a of the Commission Delegated Regulation (EU) 2017/565.

In the data and charts presented throughout this document, “E” refers to financial years that are not yet reported. Forecasts of accounting data for these years are based on the market’s consensus estimates as reported by Bloomberg Finance L.P. CROCI metrics for the forecast years are calculated by applying the CROCI model to these consensus estimates. The CROCI team does not make any forecasts or projections of accounting data. Data for historical years are derived from company reports and other publicly available sources.

RISK CONSIDERATIONS

CROCI Methodology: The analysis above has been built on the CROCI premise that stocks with lower CROCI Economic P/E ratios may outperform stocks with higher CROCI Economic P/E ratios over time. This premise may not be correct and prospective investors should evaluate this assumption prior to investing based on CROCI analysis. CROCI represents one of many possible ways to analyze and value stocks. Potential investors must form their own view of the CROCI methodology and evaluate whether CROCI and investments associated with CROCI are appropriate for them. The CROCI Team does not provide investment advice.

CROCI analysis: The discussion above is based on the analysis of agglomerations of the companies in the CROCI universe, which consists of over 800 companies globally. These agglomerations of companies may not be representative of the countries, regions, and sectors which they are intended to reflect.

Past performance is not a reliable indicator of future results and any forecasts may not be realized.

Pixabay CC0 Public Domain. Lecciones de historia: ¿Por qué los mercados sufren una oleada de ventas y luego se recuperan? (Parte I)

¿Por qué, históricamente, tras sufrir una venta masiva de activos, los mercados terminan recuperándose? La respuesta, según DWS, es el miedo. La percepción común es que el colapso de las expectativas de beneficios durante las recesiones impulsa los precios de las acciones. Sin embargo, en realidad, solo explican una pequeña parte del movimiento en los precios, señala un documento elaborado por Francesco Curto, jefe de investigación de la gestora, ySarvesh Agrawal, al frente de la estrategia de inversión CROCI.

A su juicio, en esta venta masiva del mercado, los precios de las acciones deberían haber caído solo un 5% si las ganancias se redujeran en una magnitud similar a la del 2008, y un 10% si se produjera una pérdida total de ganancias durante los dos años siguientes. El resto de la caída del precio de las acciones se debe al miedo, que hace subir las primas de riesgo de las acciones y la tasa de descuento aplicada a las ganancias. La buena noticia es que el miedo se termina desvaneciendo, y luego la tasa de descuento baja, haciendo que los precios de las acciones vuelvan a subir. Pero esto llevará tiempo.

“Los inversores que se plantean cómo superar esta crisis deberían preguntarse simplemente si necesitan acceder al capital que ya han invertido mientras el nivel de temor sigue siendo alto”. Para DWS, si la respuesta es no, entonces el camino prudente sería simplemente esperar a que este período de turbulencias termine, como hace siempre. Este enfoque puede no ser adecuado para los inversores que no tienen esa opción, pero, para aquellos que disponen de liquidez, este mercado debería presentar oportunidades atractivas a largo plazo.

Mercados en crisis

Las oleadas de ventas en los mercados se suelen asociar con acontecimientos inesperados que tienen un impacto económico significativo. Fue el caso de los mercados emergentes en 1998, la burbuja de las puntocom en el 2000, el sector financiero en 2009 y la crisis de la deuda soberana de la zona euro en 2012. Ahora es el COVID-19. “El impacto es similar: una recesión económica y de ingresos”.

La gestora destaca que los mercados tienden a moverse pronto, a menudo antes que quienes articulan las políticas. “Los precios caen rápidamente y esto es todo lo que escuchamos en las noticias. Es normal, pero la pura dinámica de los precios solo debería interesar a los especuladores: para los inversores, el foco debería estar en cómo la recesión afecta a las ganancias futuras”. No olvidemos que las acciones son una forma de capital, generando beneficios para compensar a los inversores que proporcionan ese capital. En una crisis, caen, pero, a menos que haya una completa destrucción de capital, eventualmente, las ganancias regresan.

Si observamos el S&P 500 desde 1995, vemos que su BPA cayó menos del 50% después de la burbuja de las puntocom y de la gran crisis financiera. Hubo una caída similar en las ganancias del MSCI World. “Sin embargo, estas ganancias volvieron a sus niveles previos a los dos años de la burbuja puntocom y a los cuatro de la crisis financiera”, apunta.

Dos variables mueven los precios

En la tabla inferior, DWS establece un modelo simple para analizar el impacto de la caída de los beneficios en los precios. La segunda columna asume que la mitad de las ganancias que se esperaban antes del brote de COVID-19 desaparecen durante dos años, mientras que la columna 5 asume que todas desaparecen. En ambos casos se utiliza la tasa de descuento del 5% que estaba en vigor antes del brote (columna 1).

En su opinión, es significativo que estas pérdidas de beneficios expliquen solo el 5% y el 9% de la caída de los precios de las acciones. “En el momento de escribir este artículo, el S&P 500 había bajado un 26% en lo que va de año hasta 2.386, por lo que también está ocurriendo algo más”, advierte.

Un análisis desafiante

Los inversores suelen suponer que son los beneficios los que mueven el precio de las acciones; pero, en realidad, los precios son impulsados principalmente por los cambios en el apetito de riesgo. Esto puede evaluarse a partir de los cambios en la tasa de descuento.

“Ante la incertidumbre del brote de COVID-19, ¿requiere usted ahora un rendimiento más alto para proporcionar capital de riesgo que, por ejemplo, hace tres meses?”, pregunta la gestora. Si la respuesta es afirmativa, se trata de un inversor típico. A nivel del mercado, esto aumenta la tasa de descuento y hace que los precios de las acciones bajen. Se trata de un comportamiento racional: ante un mayor riesgo, los inversores exigen una mayor compensación. “Los mercados se están ajustando a este nuevo nivel de primas de riesgo”, asegura. Para DWS, la buena noticia es que el miedo también puede ser modelado.

Key Risk Factors:

Past Performance: The CROCI Strategies level may rise or fall. The value of investment products linked to the CROCI Strategies may go down as well as up. Past performance, whether live or simulated, is not a reliable indicator of future results.

Any products linked to a CROCI Strategy may not be capital protected and investor capital may be at risk.

CROCI Strategy and any products linked to them can go down as well as up and Past performance, whether live or simulated, is not a reliable indicator of future performance.

Cash Return on Capital Invested (CROCI) is a cash-flow-based analysis which, by making a series of economic adjustments to traditional accounting data, aims to make non-financial companies comparable – regardless of industry or domicile. The main areas where CROCI “economic data” differ from accounting data are as follows:

• Accounting for “hidden” liabilities – CROCI Enterprise Value (EV) includes not only financial liabilities (such as debt) but also operational liabilities (such as operating lease commitments, warranties, pension funding, specific provisions etc).

• Depreciating similar assets in a similar manner – Adjusting depreciation to reflect “economic depreciation” and effective useful economic life.

• Replacement value of assets – Inflating the value of net assets using the relevant inflator (based on the real age of assets).

• Unreported assets – Systematically capitalizing real cash-generative assets that are left off the balance sheet. Research and development costs and advertising are examples of such assets.

Economic PE (Ec.PE): is the CROCI version of the PE ratio and is calculated as EV/(CROCI * NCI) or (EV/NCI)/CROCI

IMPORTANT INFORMATION

DWS and FundsSociety are not affiliated.

This paper is intended for Professional Investors only, who understand the strategies and views introduced in this paper and can form an independent view of them. CROCI represents one of many possible ways to analyze and value stocks. Potential investors must form their own view of the CROCI methodology and evaluate whether CROCI and investments associated with CROCI are appropriate for them.

This paper does not constitute the marketing of any product connected to CROCI Strategies or an offer, an invitation to offer or a recommendation to enter into any product connected to CROCI Strategies. CROCI Investment strategies under various wrappers may be marketed and offered for sale or be sold only in those jurisdictions where such an offer or sale is permitted and may not be available in certain jurisdictions due to licensing and/or other reasons, and information about these strategies is not directed to those investors residing or located in any such jurisdictions. This material has been deemed falling under the MiFID II definition of marketing material as not presented as an objective or independent piece of research in accordance with Article 36 section 1.a of the Commission Delegated Regulation (EU) 2017/565.

In the data and charts presented throughout this document, “E” refers to financial years that are not yet reported. Forecasts of accounting data for these years are based on the market’s consensus estimates as reported by Bloomberg Finance L.P. CROCI metrics for the forecast years are calculated by applying the CROCI model to these consensus estimates. The CROCI team does not make any forecasts or projections of accounting data. Data for historical years are derived from company reports and other publicly available sources.

RISK CONSIDERATIONS

CROCI Methodology: The analysis above has been built on the CROCI premise that stocks with lower CROCI Economic P/E ratios may outperform stocks with higher CROCI Economic P/E ratios over time. This premise may not be correct and prospective investors should evaluate this assumption prior to investing based on CROCI analysis. CROCI represents one of many possible ways to analyze and value stocks. Potential investors must form their own view of the CROCI methodology and evaluate whether CROCI and investments associated with CROCI are appropriate for them. The CROCI Team does not provide investment advice.

CROCI analysis: The discussion above is based on the analysis of agglomerations of the companies in the CROCI universe, which consists of over 800 companies globally. These agglomerations of companies may not be representative of the countries, regions, and sectors which they are intended to reflect.

Past performance is not a reliable indicator of future results and any forecasts may not be realized.

Pixabay CC0 Public Domain. Allfunds refuerza su expansión en Asia con la apertura de una oficina en Hong Kong

Allfunds abre una nueva oficina en Hong Kong como parte de su plan de expansión por Asia, donde refuerza su presencia con esta oficina que cuenta con las licencias de tipo 1 y 4 otorgadas por la Comisión de Valores y Futuros de Hong Kong.

Según ha explicado la firma en un comunicado, tras el éxito de sus operaciones en el sudeste asiático a través de la oficina de Singapur, donde Allfunds cuenta con una red de más de 30 distribuidores y presta servicio a cerca de 20.000 millones de dólares en activos combinados, la wealthtech centrará ahora sus esfuerzos en repetir este éxito en Hong Kong, un mercado significativamente mayor en el ámbito de la distribución de fondos. Por lo tanto, su intención es que la oficina de Hong Kong se convierta en un hub para la región del norte de Asia.

El nuevo equipo estará dirigido por Louis Poon, que se ha incorporado a la compañía como director de la oficina de Hong Kong, y por Stephanie Chan, nueva jefa de servicios al cliente para la región. Ambos estarán ubicados en Hong Kong y reportarán directamente a David Pérez de Albéniz, director regional de Asia de Allfunds, ubicado en Singapur.

Juan Alcaraz, CEO de Allfunds, ha señalado su satisfacción por esta nueva apertura. “A medida que continúe la expansión de nuestras operaciones en la región y a nivel mundial, podremos proporcionar a nuestros clientes una mejor experiencia y un apoyo más personalizado para ayudarles a alcanzar sus objetivos. Nuestro crecimiento en la región ha sido dinámico y ya ha acumulado un volumen significativo de activos bajo administración debido a que los clientes buscan nuestra propuesta de valor única«, ha afirmado.

Según ha destacado, la nueva oficina desempeñará un papel clave en el crecimiento regional de Allfunds. “Nuestro equipo se basará en nuestras relaciones de larga duración, al tiempo que establecerá nuevas sedes en Hong Kong y seguirá proporcionando una experiencia de alta calidad al cliente, así como innovación y soluciones digitales», ha explicado Alcaraz.

Por su parte, el director regional de Asia de Allfunds, David Pérez de Albéniz, ha señalado que «seguimos viendo que los mercados asiáticos ofrecen un gran potencial de crecimiento en el espacio de los fondos de inversión y esperamos ampliar nuestro ecosistema con nuevos distribuidores y gestores de fondos procedentes del norte de Asia. Con el apoyo presencial tanto en Singapur como en Hong Kong, Allfunds reforzará su posición de liderazgo y estará mejor equipada para atender a los clientes de la zona».

Louis Poon cuenta con más de 20 años de experiencia en la gestión de activos y en el sector bancario. Antes de unirse a Allfunds, trabajó para diferentes grupos financieros como Franklin Templeton Investments, Janus Henderson Investors o Standard Chartered Bank, entre otros. Por su parte, Stephanie Chan, por su parte, aportará una experiencia de más de 10 años en empresas de gestión de valores y de gestión de activos, habiendo desempeñado varios cargos de atención al cliente en HSBC, J.P. Morgan y Euroclear.

Pixabay CC0 Public Domain. WCM Investment Management ve una oportunidad creciente en los mercados emergentes

La digitalización ha cambiado la economía mundial y está facilitando un rápido desarrollo económico en los mercados emergentes. La evolución y proliferación del procesamiento de datos está ayudando a las empresas a crecer y a fomentar el creciente poder adquisitivo de consumidores. Para WCM Investment Management (WCM) esto se traduce en una oportunidad.

En el último número de la revista Funds Society, hemos entrevistado a Mike Trigg y Greg Ise, gestores de cartera y analistas de la firma, para explicar por qué el enfoque de WCM es diferente a la hora de invertir en renta variable de mercados emergentes. En su opinión, algo muy relevante a la hora de entender su forma de abordar este activo es el modelo generalista global que tiene la gestora. “Esto es, probablemente, una idea desconocida para mucha gente en el mundo de la inversión. Muchos de nuestros compañeros se apoyan en especialistas del sector y en diferentes equipos para analizar los mercados emergentes frente a los globales o internacionales”, sostiene Ise durante la entrevista.

Para Trigg el reto de su trabajo está en encontrar ineficiencias estructurales en estos mercados. Según explica, “buscamos empresas que no solo compitan en este momento, sino que nos centramos en aquellas con un fuerte potencial para aumentar su ventaja competitiva con el paso del tiempo. En segundo lugar, miramos empresas con culturas que estén bien alineadas con su estrategia de crecimiento de largo plazo. Los inversores más fundamentales y con enfoques de bottom up hablan sobre el valor intrínseco estimado de una compañía y la compra con un descuento para realizar su previsión”.

Un ejemplo de cómo WCM materializa su enfoque de inversión en la renta variable de mercados emergentes es el Global Emerging Markets Equity Fund, el primer fondo lanzado internacionalmente en la plataforma de Natixis IM. Según explica esta gestora estadounidense afiliada a Natixis IM, el fondo busca identificar compañías que tengan fundamentales atractivos, como un elevado o creciente retorno en el capital invertido o una trayectoria histórica de crecimiento en los beneficios y los ingresos.

Foto cedidaFoto: Jason Borbora-Sheen, cogestor de la estrategia Global Multi-Asset Income de Ninety One. Foto: Jason Borbora-Sheen, cogestor de la estrategia Global Multi-Asset Income de Ninety One

En el primer trimestre de 2020, con el impacto del brote del coronavirus en la economía, la actividad en los mercados financieros se ha caracterizado por la rapidez y severidad en la caída sufrida por los precios de todos los activos. También merece ser señalado que los activos que tradicionalmente se consideran como activos refugio han fallado en proporcionar la diversificación que debían haber ofrecido.

Con este contexto. Jason Borbora-Sheen, cogestor de la estrategia Global Multi-Asset Income de Ninety One, gestora internacional de origen sudafricano que anteriormente operaba con el nombre de Investec AM, afirma que es un buen momento para aquellos inversores que estén buscando oportunidades de inversión con un sesgo hacia la obtención de rentas.

En un momento en el que los índices de renta variable global superado en algunos casos bajadas del 30% y en el que las caídas experimentadas por determinadas clases de activo como los bonos de corta duración han barrido los rendimientos que se habían obtenido en los últimos años, la estrategia Global Multi-Asset Income se presenta como una opción atractiva. Se trata de una estrategia que busca producir rendimientos totales defensivos que estén fundamentalmente impulsados por la obtención de rentas, implementa un proceso de selección de títulos ascendente, un análisis del comportamiento de cada activo para asegurar una diversificación estructural y una gestión del riesgo que hace uso de un programa de coberturas en mercados bajistas.

Si bien la estrategia comenzó el año con una visión constructiva con respecto a los activos de crecimiento, el equipo gestor comenzó a incrementar sus posiciones de cobertura a medida que la expansión del virus llegó a Europa y Estados Unidos. Su exposición neta a renta variable disminuyó desde casi un 20% en enero a menos de un 10% a mediados de marzo. Desde el punto de vista de la atribución del rendimiento, esta actuación mitigó aproximadamente la mitad de las pérdidas de la exposición en renta variable de la cartera.

Aquellos activos que históricamente han mostrado una menor beta de mercado con respecto a movimientos en las bolsas y oleadas de ventas, como los bonos de grado de inversión de alta calidad han tenido un comportamiento similar al de los activos de riesgo a medida que los inversores han intentado liquidar sus carteras rápidamente, enfrentándose a una salida masiva de flujos.

Renta fija:

El diferencial de crédito entre los bonos corporativos con calificación A o superior y los bonos del Tesoro estadounidense se ha aumentado hasta niveles que no se habían visto desde 2011, durante la crisis europea de la deuda. Este movimiento se ha dado en el transcurso de unos días, por eso, en Ninety One creen que se trata de una dislocación extrema del mercado, impulsada por el pánico de los inversores en lugar de por unos fundamentales que justifiquen la no viabilidad de los modelos de negocio de los emisores de bonos de alta calidad, considerando que es muy poco probable que sufran una disrupción por los cierres temporales.

Los mercados están cuestionando la habilidad de las políticas monetarias para estimular la economía y un estímulo fiscal significativo a nivel global parece crucial. En términos generales, hay una clara falta de liquidez y esto puede llevar a unos movimientos exagerados en los mercados. Sin embargo, existen oportunidades de inversión convincentes en la deuda corporativa de grado de inversión de alta calidad, donde los diferenciales se han ampliado ofreciendo un rango significativo para comprimirse, pero se debe ser muy selectivo. En la actualidad, hay un universo más fructífero para seleccionar los títulos, siguiendo un enfoque ascendente y esto establece las bases para el rendimiento futuro de la cartera del Global Multi-Asset Income, con las rentas obtenidas actuando como motor y obteniendo la apreciación de capital cuando los diferenciales se normalicen.

Renta variable:

Tras la sacudida experimentada por las bolsas, muchos inversores se ven tentados a añadir renta variable en sus carteras. No obstante, desde Ninety One avisan que existe todavía una falta de claridad en las perspectivas y las valoraciones son menos convincentes de lo que pudieran parecer por el ruido de los titulares. Las valoraciones de los mercados desarrollados de renta variable todavía muestran unos ratios precio-beneficio por encima de los valores mínimos alcanzados durante otras crisis anteriores. Por ahora, el entorno de riesgo sigue siendo altamente desafiante, pero es posible que en el horizonte a medio plazo se presenten oportunidades aisladas. Una recuperación sobre una caída del 30%, requiere una recuperación del 50% para llegar a los niveles anteriores a la caída.

Conclusión:

Desde un punto fundamental, una recesión parece inevitable. Ninety One asigna un 35% de probabilidad a la posibilidad de que se desarrolle un caso de recuperación débil. Un escenario en el que el confinamiento con consigue cercenar el crecimiento del virus y las condiciones financieras se contraen de forma significativa, anulando la respuesta de las medidas políticas tomadas por unos bancos centrales que cada vez cuentan con menos munición. Una recuperación en forma de V se ha dado muy pocas veces en la historia, siendo más común en anteriores ocasiones que al mercado le tome unos trimestres alcanzar la recuperación.