A medida que nos acercamos a 2026, muchos de los temas esbozados en nuestras perspectivas para 2025 se están desarrollando. El entorno de mercado se ha vuelto cada vez más complejo, condicionado por la incertidumbre política, los cambios en la dinámica mundial y la creciente cautela de los inversores. Un enfoque disciplinado y activo puede ayudar a los inversores a atravesar periodos de volatilidad.

Cambios políticos y volatilidad de los mercados: Un riesgo que señalamos al principio

Fuimos los primeros en identificar que un retorno a una política comercial más asertiva podría reconfigurar el panorama de la inversión. A medida que la narrativa arancelaria sigue evolucionando, los mercados se están ajustando a las posibles implicaciones para la inflación, el comercio mundial, las cadenas de suministro y el sentimiento general. Aunque la retórica puede hacerse eco de ciclos anteriores, el contexto actual es sustancialmente diferente: las valoraciones más elevadas, la menor flexibilidad fiscal y el limitado margen de maniobra de las políticas de estímulo limitan las perspectivas alcistas que, de otro modo, podrían ofrecer los mercados.

El debilitamiento del dólar y los argumentos a favor de la diversificación mundial

Uno de los temas clave que hemos destacado -la amplia debilidad del dólar estadounidense- está empezando a afianzarse. A medida que el dólar se debilita y mejoran los fundamentales mundiales, los mercados internacionales muestran un potencial renovado. La reforma estructural en Japón, los estímulos selectivos en China y la resistencia económica en Europa están creando focos de oportunidad. En este contexto, se está produciendo una rotación, desde el predominio de EE.UU. hacia focos de valor más amplios en todo el mundo.

Valoraciones y beneficios: Es hora de reajustar las expectativas

Las valoraciones en los segmentos de crecimiento y valor de la renta variable estadounidense siguen siendo elevadas, lo que deja poco margen para la decepción. Los recientes acontecimientos comerciales han reavivado la volatilidad, especialmente en los sectores expuestos a las cadenas de suministro mundiales. Aunque el impacto total tardará en manifestarse, el mercado puede estar subestimando los efectos a largo plazo de la prolongada incertidumbre comercial sobre el consumo, los márgenes y los beneficios empresariales.

Consideramos que las últimas medidas comerciales no son un punto final, sino un paso inicial en una negociación más amplia. Aun así, la envergadura de las propuestas presenta un telón de fondo más difícil para el crecimiento mundial de lo que muchos habían previsto.

Este cambio no nos ha pillado desprevenidos. En nuestras estrategias globales e internacionales, ya habíamos reducido la exposición a empresas muy dependientes de las exportaciones a Estados Unidos. En su lugar, nos hemos inclinado por áreas en las que los fundamentales siguen siendo sólidos, pero el sentimiento se ha vuelto excesivamente negativo, especialmente en determinados mercados no estadounidenses. No se trata de un planteamiento descendente, sino de una visión ascendente que ve un potencial de rentabilidad ajustada al riesgo más convincente fuera de EE.UU.

La renta variable mundial e internacional centrada en los sectores financiero, de telecomunicaciones y de servicios públicos puede estar ampliamente aislada de los vientos en contra relacionados con el comercio.

Renta fija: Paciencia, flexibilidad y el valor de llegar pronto

Puede que los mercados fijen el precio del riesgo de forma eficiente, pero en general tienen dificultades con la incertidumbre, sobre todo cuando crea ciclos autorreforzados de sentimiento más débil y retrocesos graduales.

Anticipándonos a esta dinámica, comenzamos a reducir el riesgo en nuestras carteras de renta fija a finales de 2023, favoreciendo la duración y manteniendo la cautela en el crédito. En aquel momento, esto iba en contra del consenso del mercado, pero como muchos homólogos asumieron un riesgo crediticio adicional a cambio de una rentabilidad incremental mínima, nuestro posicionamiento más defensivo ha demostrado estar bien fundamentado.

Este enfoque ha preservado tanto la flexibilidad como la convicción, dándonos la capacidad y la voluntad de volver a añadir riesgo de forma selectiva a medida que surgen oportunidades más atractivas. Con unos diferenciales todavía estrechos pero unos rendimientos razonablemente atractivos, un enfoque paciente, ágil y consciente del riesgo sigue siendo una postura prudente en un mercado que no valora plenamente los riesgos de cola.

¿Aterrizaje suave o duro? Prepararse para cualquiera de ellos

El debate en torno a un aterrizaje suave o duro continúa, y con razón: los aterrizajes suaves son históricamente poco frecuentes. El entorno actual incluye tensiones fiscales, una persistente incertidumbre política y la posibilidad siempre presente de perturbaciones geopolíticas.

En lugar de predecir el camino, seguimos dando prioridad a la preparación, manteniéndonos diversificados, conscientes de las valoraciones y preparados para actuar ante las dislocaciones que puedan surgir.

Reflexión final

En un año marcado por la volatilidad y la complejidad, la gestión activa es más importante que nunca. Nuestro posicionamiento nos ha ayudado a evitar las recientes perturbaciones, al tiempo que nos mantiene preparados para capitalizar las oportunidades que vayan surgiendo. A medida que avanza el año, seguimos confiando en nuestro enfoque y comprometidos a ayudar a los clientes a navegar por lo que viene con claridad, agilidad y convicción.

Tribuna de opinión escrita por Matt Burdett, responsable de renta variable y gestor de carteras de Thornburg Investment Management; y Christian Hoffmann, CFA, responsable de renta fija y gestor de carteras de Thornburg Investment Management.

De la mano de una mayor actividad de fusiones y adquisiciones (M&A), el ecosistema de firmas de asesoría de inversión registradas (RIAs, por sus siglas en inglés) ha madurado, desarrollando nuevas estrategias, productos y, por consiguiente, oportunidades de crecimiento. Es esta dinámica, según señaló la firma de estudios Cerulli Associates, la que ha llamado la atención de las grandes de firmas de private equity, elevando el interés en participar del auge de este negocio.

El documento, titulado “The Cerulli Edge—The Americas Asset and Wealth Management Edition”, destacó que hay más de 18.000 RIAs enfocadas en inversionistas retail, aumentando el potencial de crecimiento y escala para las firmas. Según recalcaron a través de un comunicado, nuevos jugadores están entrando al mercado, incluyendo algunos de los inversionistas de capital privado más grandes. La meta: acceder a estos canales, de creciente importancia.

Hace cinco años, destacó la firma, la relación de las firmas de private equity con los canales RIA era limitada a las compañías de mayor nivel. Sin embargo, con cada vez más oportunidades en el mercado, más inversionistas buscan desplegar capital para ayudar a las RIAs a crecer. El resultado, según Cerulli, es que ha aumentado la competencia por las empresas de asesoría que crecen más rápido, creando situaciones de múltiples oferentes y negocios de mayor tamaño.

Además, pese a las tasas de interés más altas y la baja del mercado en 2022, las valorizaciones del sector se mantienen altas.

La actividad, de paso, no está efervescente sólo en el segmento de grandes compañías, agregaron. Si bien los mega-negocios representan las significativas oportunidades –todavía crecientes, en la visión de Cerulli– para el capital privado en los canales RIA, estos inversionistas siguen siendo “muy activos” en segmentos con un menor AUM, captando empresas desde 2.000 millones y 3.000 millones en activos.

Considerando el tamaño del mercado, la firma de servicios financieros recalcó que la tendencia tiene espacio para seguir desarrollándose.

Apoyo y competencia

Considerando este mayor interés en el sector, desde Cerulli recalcan que los inversionistas de private equity deben agregar valor de forma significativa para ayudar a sus carteras de RIAs a crecer rápidamente.

“El interés core en RIAs sigue constante, con ingresos estables respaldados por relaciones con los inversionistas apegadas, un área de alto crecimiento de gestión patrimonial y un mercado compuesto predominantemente por jugadores más pequeños y dispares”, indicó Stephen Caruso, Associate Director de Cerulli, a través de la nota de prensa.

“Para apreciar mejor ese potencial de crecimiento, sin embargo, los inversionistas deben estar preparados para ayudar a las RIAs de su portafolio, lo que puede incluir apoyar transacciones de M&A subsiguientes, guiar al equipo ejecutivo en períodos de cambio o desarrollar la marca, como comprador”, agregó.

Debido al atractivo del espacio RIA, señalan desde la firma de estudios, las compañías de capital privado se enfrentan a una mayor competencia con los inversionistas minoritarios y compañías que ofrecen crédito privado.

Los minoristas, en particular, son participantes experimentados de la industria, con horizontes más largos para el capital. “Los inversionistas minoritarios tienden a ser más pacientes en su estilo, lo que le permite a las RIAs desarrollarse sin la presión de crecer lo suficiente para una salida”, explicó Caruso.

Además, la industria del crédito privado también entró al ring, dándole un respaldo valioso a las firmas orientadas al crecimiento. “El crédito privado es cada vez más atractivo para los canales RIA, como una forma de capital que no diluye. A medida que las firmas sopesan el costo del capital, aquellos que quieren mantener el control tienen una opción adicional, mientras más proveedores entran al mercado”, en palabras del ejecutivo.

Foto cedidaPedro Hamparzoumián, Socio y Jefe de Relaciones con Inversores en Arcano Partners

Europa está viviendo un despertar económico clave en medio de la guerra de tarifas emprendida desde Estados Unidos. México puede actuar como un importante socio estratégico en este nuevo ciclo económico, y así lo defiende Arcano Partners, firma independiente española especializada en mercados privados y de renta fija.

En un evento celebrado por Arcano en CDMX, la compañía presentó ante inversores mexicanos sus perspectivas de inversión, poniendo el acento en el dinamismo del mercado de fusiones y adquisiciones (M&A) en España y Europa, así como en el atractivo que brinda actualmente el crédito europeo, que ocupó la presentación de Pedro Hamparzoumián, Partner y Head of Investor Relations, bajo el título «El resurgir de la Renta Fija Europea: estrategia ganadora en el entorno actual».

Amplio abanico de oportunidades para inversores mexicanos

“Consideramos que, en el contexto económico global de la actualidad, es esencial el reforzamiento de los vínculos económicos entre Europa y México, que vemos como un jugador clave en esta región de América del Norte”, destacó Pedro Hamparzoumián en su presentación, que giró concretamente en torno a las oportunidades en renta fija de corta duración en Europa en un contexto de temor al riesgo geopolítico y su impacto sobre la deuda, al constatarse un repunte en los rendimientos en las referencias de más largo plazo.

El socio de Arcano Partners defendió que la economía europea está recibiendo vientos favorables para la inversión, al anticipar un entorno de crecimiento bajo, pero sin recesión, sustentado por inflación en niveles bajos, la continuación del ciclo de recorte de tasas del Banco Central Europeo (BCE) y precios inferiores del petróleo, así como un consumo y un mercado laboral fuertes en la región.

En este contexto, la visión de Arcano Partners apunta a que la renta fija de corta duración y alto rendimiento, así como los activos privados, se consolidan como las soluciones más adecuadas para los inversores que deseen ganar exposición a activos europeos. El experto hizo énfasis en cualidades como la alta calidad crediticia (el rating medio en Europa es de BB-, frente al B+ de EE.UU.), la defensividad sectorial frente al sesgo más cíclico de US y la baja volatilidad que presentan los activos del mercado europeo frente al mercado estadounidense. Además, destacó que bonos y préstamos tanto de Europa como de EE.UU. presentan una alta predictibilidad de los rendimientos, dado que en los últimos 22 años esta clase de activo nunca ha presentado dos años consecutivos de retornos negativos, y en cambio siempre ha registrado rendimientos positivos de doble dígito tras un año negativo.

En último lugar, el experto señaló que los flujos de capitales hacia la región se encuentran en mínimos desde hace diez años, lo que ve como un buen punto de entrada para inversores extranjeros.

Dentro del mundo corporativo, en Arcano Partners han identificado varias tendencias de largo plazo, como la independencia energética de Rusia (en vigor desde el estallido de la guerra de Ucrania en 2022), una mayor inversión en el sector defensa y estrechamiento de lazos comerciales con China, en parte como resultado de las tensiones comerciales a nivel mundial provocadas por la guerra tarifaria desde EE.UU. En cambio, desde la firma no anticipan riesgo corporativo ni a medio ni a largo plazo: los balances son sólidos y el apalancamiento no es excesivo. No ven sectores especialmente dañados por ninguna dinámica en particular, aunque sí cierta preocupación por el financiamiento y las políticas fiscales de los gobiernos de la eurozona, lo que vuelve a inclinar la balanza a favor de la deuda privada europea, que se presenta como un activo de mayor calidad y menor volatilidad que su equivalente estadounidense.

Arcano Partners, socio de referencia

“Europa es una región de oportunidades para las inversiones, y Arcano es una pieza importante para tal objetivo”, insistió Hamparzoumian en su exposición. El experto puso en valor las capacidades de Arcano Partners, que lleva 19 años invirtiendo en activos alternativos y cuenta con una base de inversores internacionales equivalente al 45% de sus capacidades del total del volumen gestionado.

Además de plantear las buenas bases para la inversión en Europa, el segundo objetivo de la intervención de Hamparzoumian fue poner en valor la plataforma de activos alternativos que Arcano Partners ha llevado a México. “Actuamos como un General Partner comprometido con nuestros programas de inversión”, declaró. La firma dispone de oficinas en San Francisco y Nueva York para atender al mercado estadounidense.

Arcano Partners gestiona activos alternativos a través de seis estrategias principales: Private Equity, Venture Capital, Infraestructuras Sostenibles, Credit Strategies, Real Estate y Aviation Finance. Se enfocan en inversiones directas, tanto en mercados primarios como en secundarios, así como en coinversiones en fondos y compañías privadas, con un énfasis particular en sostenibilidad e inversión responsable.

El patrimonio total de la firma supera los 12 billones de euros en activos bajo gestión y asesoramiento desde su creación y es líder en mandatos de activos alternativos para clientes a la medida en España. Por activos, el que más volumen tiene es private equity con 6,2 billones de euros.

Arcano Partners también ofrece servicios de Banca de Inversión y análisis de mercado a través de Arcano Research. Arcano Partners se distingue por su fuerte enfoque en la sostenibilidad y la inversión responsable, siendo una gestora de referencia en ESG (Environmental, Social, and Governance).

Pedro Hamparzouiman se incorporó a Arcano Partners en 2008, ha estado implicado en la estrategia de distribución de Arcano en Latam desde 2010, incluyendo la apertura y gestión de relaciones en EE.UU. y la región andina, primero desde Miami y posteriormente desde Madrid. Ha comandado la ampliación de la red institucional de Arcano en países como Perú, Colombia o México, centrándose en la distribución de activos alternativos (particularmente private equity, crédito e infraestructuras). Actualmente es socio responsable del área de Relación con Inversores en Arcano Partners.

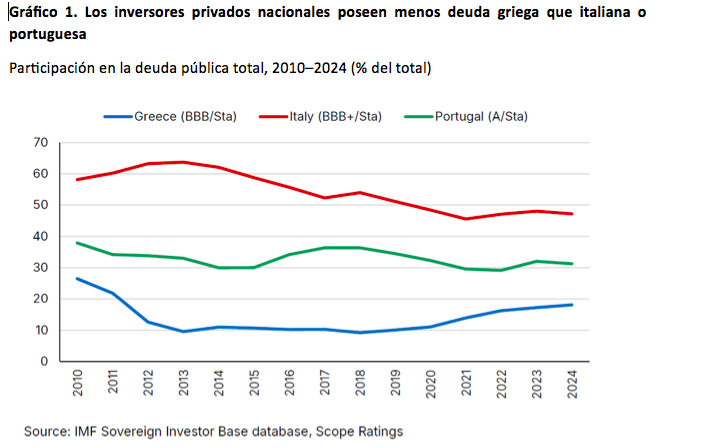

Se cumplen 10 años de la petición del tercer y último rescate que Grecia solicitó durante la crisis de deuda europea. Tras una década marcada por la austeridad, ¿en qué situación se encuentra la deuda de Grecia? Según Jakob Suwalski y Alessandra Poli, analistas del sector público y soberano de Sector Ratings, el perfil de deuda del país muestra una importante resiliencia.

Su principal conclusión tras analizar el comportamiento del país es que una consolidación fiscal más lenta de lo previsto o un aumento inesperado del gasto público podrían afectar negativamente a la evolución de la deuda tanto en Grecia como en Italia, especialmente en caso de producirse choques externos. “Esto destaca también la importancia de desarrollar un mercado secundario profundo y líquido para los bonos soberanos, como herramienta clave para reforzar la sostenibilidad de la deuda pública”, argumentan.

Perfil de deuda

Ambos analistas afirman que el favorable perfil de deuda de Grecia constituye una de sus principales fortalezas crediticias, pero advierte de que reducir la dependencia de los préstamos públicos y aumentar la financiación a través del mercado es esencial para mejorar la liquidez, ampliar la base de inversores domésticos y garantizar la sostenibilidad de la deuda a largo plazo.

“En mayo de 2025, Grecia anunció su intención de reembolsar los 31.600 millones de euros restantes del acuerdo sobre el préstamo griego de 2010 (GLF, por sus siglas en inglés) antes de 2031, una década antes de lo previsto. Esta medida se suma a la amortización anticipada de préstamos por valor de 20.100 millones de euros al FMI, completada en 2022, y a los reembolsos anticipados del GLF por 5.290 millones en 2023. Esta aceleración en el calendario de pagos debería suavizar el perfil de vencimientos de Grecia y reducir el riesgo de refinanciación a partir de 2032”, explican.

En su opinión, aumentar la proporción de valores negociables en la combinación de financiación del país, manteniendo al mismo tiempo la disciplina fiscal, reforzaría el marco de financiación soberana. Aunque consideran que ello implique depender de una base inversora potencialmente más volátil, formada por inversores privados nacionales y extranjeros, en comparación con el sector oficial europeo.

“Una mayor proporción de deuda negociable en la composición de la deuda griega también contribuiría a profundizar los mercados de capitales nacionales, facilitaría el acceso a financiación para bancos y empresas, y haría el sistema financiero más flexible. Una curva de tipos soberanos más líquida también ofrecería una mejor referencia para la fijación de precios, lo que permitiría una asignación de capital más eficiente en toda la economía griega”.

Los acreedores oficiales

Suwalski y Poli destacan que el perfil de deuda soberana de Grecia (BBB/Estable) sigue marcado por su estructura altamente concesional, con una vida media de 18,9 años. En concreto, aproximadamente el 73% de la deuda está en manos del sector oficial.

“El Mecanismo Europeo de Estabilidad (MEDE, AAA/Estable) y el Fondo Europeo de Estabilidad Financiera (FEEF, AA+/Estable) poseen actualmente cerca de la mitad de la deuda pública griega, ambos con tipos de interés altamente favorables”, afirman.

Y explican que esta estructura se traduce en bajos costes de servicio de la deuda: los pagos de intereses representaron solo el 2,3% del PIB en 2024 y se prevé que aumenten moderadamente hasta el 2,7% en 2030. “Grecia también mantiene una amplia reserva de liquidez de unos 42.000 millones de euros (en torno al 17% del PIB), una de las más elevadas de la zona euro, lo que le proporciona un importante colchón frente al riesgo de refinanciación”, añaden.

Ventajas y contrapuntos

Según su visión, aunque los préstamos públicos son estables y rentables, no son negociables y limitan la liquidez en el mercado secundario. “Así, el mercado de bonos soberanos griego sigue siendo relativamente poco profundo, lo que dificulta la formación de precios, la construcción de una curva de rendimientos de referencia y, en última instancia, reduce la participación de los inversores y la flexibilidad financiera”, matizan los expertos.

Esto contrasta, por ejemplo, con el perfil de deuda de Italia (BBB+/Estable), que refleja una fuerte demanda inversora nacional y proporciona al gobierno italiano una significativa liquidez en el mercado secundario. “En el caso de Grecia, la tenencia de títulos de deuda pública por parte de inversores privados nacionales ha sido históricamente inferior a la de Italia, pero también a la de Portugal (A/Estable), que igualmente cuenta con una importante participación del sector oficial en su deuda. Esto implica que una retirada acelerada del apoyo oficial (por ejemplo, mediante reembolsos anticipados voluntarios), aunque demuestre una vuelta sostenida a los mercados de capitales, podría aumentar el riesgo de refinanciación si no va acompañada del desarrollo paralelo del mercado nacional de bonos”, añaden.

El 86% de los gestores de fondos cubren su riesgo de tipo de cambio, lo que les proporciona cierto grado de protección frente al aumento de la volatilidad cambiaria provocada por la creciente incertidumbre geopolítica, según el nuevo informe del proveedor de FX-as-a-Service MillTechFX.

El MillTechFX Global FX Report 2025 analiza los resultados de encuestas realizadas a 750 líderes financieros de gestoras de fondos en Europa, Reino Unido y Norteamérica, revelando sus estrategias de cobertura en divisas, el impacto de las monedas locales, influencias geopolíticas, desafíos operativos y más. Según sus conclusiones, los gestores de fondos cubren el 52% de su exposición, con una duración media de cobertura de 5,4 meses. En respuesta a las crecientes tensiones geopolíticas, los gestores de fondos europeos y británicos están aumentando la duración de sus coberturas (56%), lo que significa que están asegurando tipos y certidumbre por más tiempo.

Entre aquellos que no cubren su exposición, el 43% de los gestores de fondos afirmó que ahora están considerando hacerlo debido a las condiciones del mercado. El aumento en la actividad de cobertura ha persistido a pesar del incremento de los costes, con un 84% de los gestores enfrentando mayores gastos de cobertura. Esto se sintió con mayor intensidad en Europa, donde el 88% indicó que los costes habían subido en el último año. El 88% de los gestores afirma que sus rendimientos se han visto afectados por su moneda nacional, siendo Europa la región más perjudicada (92%).

Europa lidera en cobertura de divisas puesto que el 91% de los gestores europeos cubre su riesgo cambiario, frente al 88% en Reino Unido y el 79% en Norteamérica. El 31% de los gestores utiliza el correo electrónico para instruir transacciones de FX, mientras que el 29% usa llamadas telefónicas. Los gestores del Reino Unido dependen especialmente del correo (42%) y del teléfono (35%). A nivel mundial, los procesos manuales fueron reportados como el segundo mayor desafío al que se enfrentan los gestores.

El 68% de los gestores británicos enfrentó criterios crediticios más estrictos, y el 88% experimentó aumentos en las tarifas. Esto fue menos problemático en Europa, donde sólo el 33% enfrentó un acceso más difícil al crédito y el 60% reportó tarifas más altas.

El 96% de los gestores europeos y el 93% de los gestores británicos están explorando el uso de inteligencia artificial. La automatización fue la segunda mayor prioridad para ambos grupos: como resultado, el 34% de los gestores está considerando automatizar completamente su flujo de trabajo de tipo de cambio.

“Las cambiantes políticas de la administración estadounidense y el aumento de las tensiones comerciales están intensificando la incertidumbre del mercado. Dado el peso de la política estadounidense en los mercados globales, no sorprende que estas dinámicas estén generando importantes cambios macroeconómicos, especialmente en los mercados de divisas. “Nuestra investigación muestra que la gran mayoría de los gestores de fondos a nivel global están cubriendo su riesgo en tipos de cambios y protegiendo sus márgenes. También observamos ratios de cobertura y duraciones bastante consistentes, a medida que las empresas buscan asegurar certidumbre por más tiempo y resistir la tormenta. Esto ocurre a pesar del aumento de los costes de cobertura, que está disuadiendo a muchos CFOs en todo el mundo, quienes prefieren asumir riesgos antes que asegurar protección a largo plazo a costa de beneficios a corto”, apunta Eric Huttman, CEO de MillTechFX, a la luz de estos resultados.

Según su visión, para quienes deciden cubrirse, puede parecer difícil de implementar. «La cobertura del tipo de cambio ha estado plagada de ineficiencias, costes ocultos y falta de transparencia, obligando a los CFOs a depender de procesos manuales obsoletos. Sin embargo, se está produciendo un cambio: las empresas están adoptando soluciones tecnológicas que digitalizan y automatizan todo el proceso, desde la incorporación hasta la ejecución y liquidación. Quienes se alejan de las infraestructuras heredadas obtienen más eficiencia, ahorro de costes y control, mientras que quienes no lo hacen corren el riesgo de quedarse atrás”, destaca Eric Huttman.

Por su parte, Nick Wood, director de Ejecución en MillTechFX, añade: “La volatilidad cambiaria sigue siendo un tema clave en 2025, impulsada por aranceles, tensiones geopolíticas y políticas económicas cambiantes. El comportamiento del dólar refleja expectativas inflacionarias y divergencia política en EE.UU., mientras que las disputas comerciales y los conflictos globales continúan reconfigurando los flujos de capital. El regreso del presidente Trump ha introducido un enfoque más transaccional en las relaciones exteriores, lo que impacta en alianzas clave y en la estabilidad del mercado. Por otro lado, la estrategia económica de China, los cambios en la política japonesa y la incertidumbre política en Europa añaden más complejidad. A medida que los inversores navegan por estas fuerzas macroeconómicas, se espera que los mercados de divisas sigan siendo altamente reactivos a lo largo del año”.

Foto cedidaChristine Lagarde, presidenta del BCE, en la conferencia de prensa sobre la evaluación de la estrategia en Sintra, el 30 de junio.

El Banco Central Europeo (BCE) afronta su reunión de julio -la última antes de las vacaciones estivales en el hemisferio norte- sin saber qué ocurrirá con los aranceles entre EE.UU. y la Unión Europea y habiendo dejado sobre la mesa, en su cita de junio, el mensaje de que el proceso de recorte de tipos ya estaba cerca de concluir. Según los expertos de las firmas de inversión, ante la falta de certezas, el BCE no realizará recortes en esta reunión, a la espera de despejar la incógnita de los aranceles y de las nuevas previsiones de septiembre.

En opinión de Banca March, el BCE mantendrá un tono neutro tras los últimos recortes y con los diferentes miembros del Comité con posturas divergentes respecto al crecimiento de la eurozona. “Serán determinantes los datos que veamos estos meses y la resolución de la guerra arancelaria emprendida por Estados Unidos. Con una amenaza de arancel un 10% más elevado –del 20% al 30%–, la UE intenta negociar reducirlo hasta el 15%-20% y exenciones a ciertos productos como los coches, aviación y productos farmacéuticos. La potencial entrada en vigor de nuevas tarifas específicas a productos –especialmente los farmacéuticos– junto con un euro más fuerte suponen lastres para el crecimiento a corto plazo”, señalan sobre la situación macro que Christina Lagarde y los miembros del Comité tienen por delante.

La estimación de Banca March es que, por estas razones, en esta reunión, el BCE busque “ganar tiempo” antes de tomar una decisión ante lo incierto de la resolución arancelaria y también busca comprobar si la reducción de tipos llevada en la primera parte del año está generando algún estímulo. “En este sentido, será interesante conocer los resultados de la encuesta bancaria de junio, que será la primera con la guerra de Trump vigente”, añaden.

Respecto a la conferencia de prensa, se espera que Lagarde subraye la importancia de mantener una política monetaria prudente y flexible basada en una evaluación continua de los riesgos, evitando al mismo tiempo dar orientaciones explícitas sobre futuros movimientos de los tipos. Según François Rimeu, estratega senior de Crédit Mutuel Asset Management, basándose en las actas de la reunión anterior, el BCE podría empezar a ajustar su estrategia alejándose del enfoque estrictamente dependiente de los datos. “Una vez alcanzado el objetivo de inflación del 2%, la institución podría adoptar un enfoque de evaluación del riesgo más prospectivo. Las decisiones seguirían tomándose reunión a reunión, sin compromiso previo sobre la futura senda de los tipos”, afirma Rimeu.

Pausa veraniega

Rubén Segura-Cayuela, economista jefe de Bank of America para Europa, no espera cambios en los tipos de interés oficiales, aunque sí pequeños ajustes en la comunicación. “Lagarde probablemente tendrá que reconocer que los últimos acontecimientos han agravado los riesgos ya señalados en la reunión de junio. No obstante, insistirá en que el BCE se encuentra en una buena posición para afrontar las condiciones de incertidumbre que se avecinan. Es probable que se mantenga firme en su decisión de actuar reunión a reunión y no comprometerse de antemano”, afirma.

Una visión que coincide con la de Ulrike Kastens, economista senior de DWS, quien considera que hay muchos argumentos a favor de adoptar un enfoque de espera en la política monetaria -la inflación ha evolucionado favorablemente, manteniéndose la tendencia desinflacionista- “El BCE seguirá dependiendo de los datos, mantendrá su enfoque de reunión por reunión, sin comprometerse de antemano con una senda monetaria específica. El BCE sigue considerándose bien posicionado. No obstante, el trabajo del BCE aún no ha terminado. Las nuevas proyecciones de septiembre deberían confirmar que el objetivo de inflación se alcanzará de forma sostenible. Dada la incertidumbre en torno a la política comercial, esperamos otro recorte de los tipos de interés de 25 puntos básicos, hasta el 1,75%, en septiembre. Sin embargo, si el conflicto comercial con EE.UU. se intensifica, es cada vez más probable una política monetaria expansiva”, defiende Kastens.

«Tras haber aplicado ya una relajación significativa de su política monetaria, se espera que el BCE haga una pausa en la próxima reunión. Coincidimos con esta valoración. Sin embargo, dado el progreso continuo en la contención de la inflación y el lastre que representa la incertidumbre arancelaria global para el crecimiento económico, existe la posibilidad de que se adopten nuevas medidas de estímulo en el próximo año. A más largo plazo, el panorama es mixto: aunque unas medidas fiscales más proactivas podrían impulsar la economía, persisten desafíos estructurales, en particular para el sector manufacturero europeo, que se enfrenta a una creciente presión competitiva por parte de países como China”, afirma Ariel Bezalel, gestor de Renta Fija de Jupiter AM.

En opinión de Karsten Junius, economista jefe en J. Safra Sarasin Sustainable AM, con la inflación en el objetivo, el BCE podría argumentar fácilmente que ya no es necesaria una política monetaria restrictiva. Sin embargo, señala que argumentar a favor de una política expansiva es difícil, ya que la economía no está en recesión ni es probable que entre en una en los próximos meses. «Además, la expansión fiscal en Alemania podría impulsar el crecimiento de la eurozona en 2026. Por lo tanto, los futuros recortes de tipos serán más probables si pueden calificarse de recortes «seguros» o si contrarrestan otros factores que pesan sobre la economía. De este modo, el BCE podría afirmar que su política monetaria sigue siendo neutral en términos generales, lo que minimiza el riesgo de cometer un error», afirma.

En resumen, la justificación de una pausa en los tipos también se apoya en los datos conocidos desde la última reunión del Consejo: la inflación se mantiene en línea con el objetivo del 2% y los indicadores adelantados, como los PMIs, reflejan cierta estabilidad en la actividad económica. «En este contexto, el mensaje del BCE debería tener un sesgo moderadamente expansivo (dovish). Un tono más restrictivo podría acelerar aún más la apreciación del euro, y agravar las incertidumbres macroeconómicas. Por tanto, no sería sorprendente que el comunicado o la rueda de prensa posterior dejen abierta la puerta a nuevos recortes de tipos, aunque siempre condicionados a la evolución de los datos», añade Germán García Mellado, gestor de renta fija de A&G.

Con la vista en septiembre

Sin embargo, al igual que los expertos Banca March y DWS, desde BofA consideran que la reunión de septiembre será más relevante, ya que la situación será más incómoda y al BCE le resultará más difícil afirmar que se encuentran en una buena posición. “Las nuevas previsiones tendrán dificultades para mantener la inflación en 2027 en el 2 %, mientras que dudamos que la evolución del comercio sea mejor de lo que ya se prevé en las previsiones del BCE. A falta de sorpresas importantes en los tipos reales o en la moneda, seguimos convencidos de que el BCE recortará los tipos en diciembre”, defiende Segura-Cayuela, quien sostiene que el BCE aún realizará dos recortes más de tipos.

«De cara a septiembre, los mercados valoran actualmente en un 50 % la probabilidad de un recorte de los tipos. Sin embargo, el menor impacto del euro más fuerte en el crecimiento y la inflación, la moderación del crecimiento salarial y los riesgos persistentes de una inflación por debajo del objetivo debido al aumento de las importaciones baratas de China, que se desvían de Estados Unidos, podrían inclinar la balanza. Con la inflación general cerca del objetivo y los indicadores adelantados apuntando a una normalización económica continuada, creemos que las probabilidades de una bajada en septiembre son mayores que el consenso actual del mercado. El BCE podría bajar su tipo de interés oficial hasta el 1,5 %, especialmente si la incertidumbre sobre los aranceles se resuelve de forma negativa o si la inflación se mantiene por debajo del objetivo», añade Kevin Thozet, miembro del comité de inversión de Carmignac.

Konstantin Veit, gestor de cartera de PIMCO, considera que, en la reunión de septiembre, con las nuevas proyecciones de los expertos disponibles, el BCE podría decidir recortar los tipos de interés una vez más para protegerse contra el riesgo de un estancamiento más prolongado de la inflación, pero ven probable de que el ciclo de recortes ya haya concluido en el actual tipo de interés oficial del 2%.

“Los miembros del CG han expresado su confianza en que la lucha contra el choque inflacionista de 2021-2022 se ha completado en gran medida, pero han reconocido nuevos retos, ya que se espera que la política arancelaria estadounidense afecte a la confianza y la actividad, intensificando los riesgos para un crecimiento ya de por sí modesto. A partir de ahora, los debates sobre el CG se centrarán probablemente en la orientación adecuada de la política económica y, en particular, en si será necesaria una postura más acomodaticia para evitar que la inflación no alcance el objetivo de estabilidad de precios a medio plazo”, comenta Veit.

En opinión de la gestora, de nuevo, los datos serán la única pista. “Las perspectivas de la política del BCE se volvieron menos claras tras ocho recortes de tipos de interés consecutivos de 200 puntos básicos acumulados. El crecimiento es débil y está rodeado de riesgos geopolíticos y arancelarios a la baja. Un nuevo recorte sería un seguro contra estos riesgos y dejaría los tipos aún en territorio neutral. La actualización de las proyecciones macroeconómicas en septiembre debería desencadenar un recorte de 25 puntos básicos, hasta el 1,75%. Sólo es probable que se produzcan nuevos recortes si se materializan los riesgos a la baja para la actividad”, concluye Martin Wolburg, economista senior en Generali Investments.

En cambio, David Zhan, responsable de renta fija de Franklin Templeton, ve improbable un recorte en la reunión de septiembre. Sin embargo considera que, en junio, «los mercados estarán atentos al tono de Lagarde en relación con los riesgos comerciales y la fortaleza del euro. La inflación se sitúa cerca del objetivo, pero las amenazas arancelarias enturbian las perspectivas. Serán las señales sobre la política monetaria, más que las decisiones concretas, las que marquen la reacción del mercado».

Perspectivas para la zona euro

La economía de la zona euro creció un 0,6% en el primer trimestre (un 1,5% interanual), lo que supone su ritmo más rápido desde finales de 2022. Este impulso se explica, sobre todo, por el repunte de la demanda interna y el aumento de las exportaciones a Estados Unidos, que se adelantaron a la posible imposición de nuevos aranceles. A pesar de este buen arranque de año, el consenso del mercado sigue apuntando a un crecimiento en torno al 1% tanto en 2025 como en 2026. Según explican desde Allianz GI, esto ocurre a pesar del recorte de tipos llevado a cabo por el BCE en el último año y del giro fiscal expansivo iniciado por Alemania, que deberían empezar a notarse de forma más clara a finales de 2025 y durante 2026.

«El principal obstáculo para una recuperación más sólida sigue siendo la incertidumbre en torno a la política comercial de Estados Unidos. La amenaza de Trump de aplicar un arancel del 30% a las exportaciones europeas a partir de agosto ha vuelto a generar inquietud. No obstante, si en las próximas semanas se logra avanzar en las negociaciones comerciales entre ambos bloques y disminuyen los temores a represalias por parte de la UE, es posible que el mercado empiece a reducir las previsiones más pesimistas sobre el crecimiento en Europa», explica Michael Krautzberger, CIO de Mercado Públicos de Allianz Global Investors.

Por otro lado, el escenario inflacionista en la zona euro sigue mejorando. En opinión de Krautzberger, la inflación general se mantiene en torno al 2% y la subyacente en el 2,3%, niveles cercanos al objetivo del BCE. «Esta moderación se debe, en parte, a que los salarios están empezando a subir con menor fuerza, a que las importaciones chinas están aumentando la competencia (al desviar parte de sus exportaciones desde EE.UU. hacia Europa), y también a que el euro se ha apreciado un 3% adicional desde la última reunión del BCE», añade.

Sobre la situación del mercado labora, Josefina Rodriguez, economista de Vanguard, destaca que la tasa de desempleo fue del 6,3% en mayo, frente al 6,2% de abril. «Esperamos que el impulso del mercado laboral se estanque, en un contexto de perspectivas de crecimiento moderadas y señales de desaceleración en las encuestas prospectivas. Los salarios negociados se desaceleraron bruscamente en el primer trimestre, del 4,1% interanual al 2,4%, mientras que la compensación laboral por asalariado se redujo al 3,8% en el primer trimestre, lo que apunta a una moderación más generalizada de las presiones salariales. El seguimiento salarial del BCE apunta a una mayor moderación a lo largo de este año», afirma la experta de Vanguard.

Desde Columbia Threadneedle Investments se muestran mucho más contundentes y, según Dave Chappell, Senior Fund Manager Fixed Income de la gestora, la puerta a nuevas bajadas de tipos se cerró de forma abrupta en la última reunión del BCE. Sin embargo, advierte: «Con la Eurozona aún tratando de alcanzar algún tipo de acuerdo comercial con Estados Unidos antes de la fecha límite del 1 de agosto, y con el euro manteniendo su fortaleza reciente, los riesgos para el crecimiento y la inflación parecen inclinarse a la baja en el corto plazo, al menos hasta que entre en vigor el apoyo fiscal de Alemania. Aunque los mercados descuentan solo una bajada adicional de 25 puntos básicos antes de fin de año, el BCE podría descubrir que su destino de política monetaria no es más que una breve parada en el camino».

Foto cedidaDe izquierda a derecha; Charles de Quinsonas, responsable de Deuda de Mercados Emergentes de M&G, y Carlos Carranza, gestor senior de M&G.

M&G ha nombrado Charles de Quinsonas responsable de Deuda de Mercados Emergentes (EM Debt), parte del negocio de renta fija de M&G valorado en 138.000 millones de libras, tras la decisión de Claudia Calich de jubilarse después de más de tres décadas en los mercados. Además, M&G ha designado a Carlos Carranza como gestor senior de fondos de deuda de mercados emergentes, quien se incorporará en octubre desde Allianz Global Investors.

Desde la gestora destacan que Charles cuenta con más de 15 años de experiencia en deuda de mercados emergentes, con una trayectoria de una década gestionando diversos fondos de deuda soberana, corporativa y mixta, respaldada por una sólida experiencia en crédito high yield), un activo clave en este espacio donde muchos emisores tienen calificaciones por debajo del grado de inversión. Su formación en análisis fundamental de crédito le ha permitido identificar oportunidades y gestionar riesgos en mercados complejos y menos eficientes, en particular en el segmento high yield de deuda corporativa emergente, donde una rigurosa selección crediticia es esencial para detectar valor y evitar impagos. “Gracias a este enfoque, el equipo ha conseguido ofrecer constantemente un sólido rendimiento para los clientes”, destacan.

Por su parte, Carlos Carranza, especialista en América Latina con más de 20 años de experiencia en inversión, se unirá a la gestora el próximo octubre. Comenzó su carrera como analista de deuda de mercados emergentes en JP Morgan en 2005, donde permaneció hasta 2021. En Allianz Global Investors ha sido clave en sus estrategias de inversión en mercados emergentes, incluyendo el desarrollo de modelos macroeconómicos y ESG específicos por país, la identificación de ideas de inversión con alta convicción y el asesoramiento en la construcción de carteras.

Según indican, en M&G, Carranza gestionará estrategias de deuda soberana en moneda local y fuerte, aprovechando su experiencia en tipos de interés locales, divisas y deuda soberana.

Respecto a la salida de Claudia Calich, la gestora destaca que toda su carrera ha estado enfocada en la deuda de mercados emergentes y, desde que fundó la capacidad de inversión en esta área en M&G en 2013, el negocio ha crecido hasta convertirse en una plataforma de 5.000 millones de dólares, respaldada por un equipo de especialistas en deuda emergente. “Las habilidades y experiencia combinadas del equipo les han permitido navegar con éxito los últimos seis meses, en los que los mercados emergentes han estado en el centro de atención debido a los aranceles de EE.UU., lo que ha generado una mayor volatilidad e incertidumbre”, destacan desde la gestora.

Principales valoraciones

A raíz de este anuncio, Andy Chorlton, director de Inversiones del negocio de renta fija de M&G, ha comentado: “Charles ha demostrado consistentemente su pericia en inversión a lo largo de la última década, gestionando fondos de deuda soberana, corporativa y mixta de mercados emergentes en M&G. Su colaboración durante 12 años con Claudia y su contribución al crecimiento del equipo garantizan una continuidad en el liderazgo de nuestras estrategias de mercados emergentes. Este nombramiento refleja nuestra planificación de sucesión, lo que permite al equipo seguir navegando con éxito por esta parte dinámica del universo de renta fija y ofrecer un rendimiento superior a nuestros clientes. Con Claudia, no solo nos despedimos de una gestora de fondos excepcional, sino de alguien profundamente comprometida con formar y guiar a la próxima generación de talento inversor. La echaremos mucho de menos; le agradecemos su inmensa contribución, no solo a M&G sino a toda la industria, y le deseamos lo mejor en su jubilación”.

Sobre su paso por la gestora, Claudia Calich ha destacado que, durante sus tres décadas en la City y en Wall Street, el universo de la deuda de mercados emergentes ha experimentado una profunda transformación, pasando de ser un nicho con activos en dificultades a convertirse en un segmento dinámico y diverso de la renta fija. “Ha sido un placer trabajar con Charles y con el equipo. Su conocimiento del sector y su capacidad como inversor son incomparables, y su liderazgo sin duda llevará al equipo a nuevos éxitos”, ha señalado.

Por su parte, Charles de Quinsonas, nuevo responsable de Deuda de Mercados Emergentes, ha destacado la figura de Claudia. “Ha sido una inversora inspiradora y una mentora con un legado duradero, gracias a su inestimable guía y apoyo. Me enorgullece asumir el liderazgo del equipo en un momento tan emocionante y le deseo lo mejor en esta nueva etapa fuera de los mercados financieros. Estamos deseando dar la bienvenida a Carlos a M&G, quien cuenta con una gran experiencia en la gestión de carteras tanto en América Latina como en mercados emergentes en general, lo que será un gran aporte para el equipo”, ha afirmado.

En su opinión, ante un panorama cada vez más volátil dominado por factores geopolíticos, la deuda de mercados emergentes representa una oportunidad para los inversores que buscan diversificación y rentabilidad, especialmente a medida que cambia la percepción del excepcionalismo estadounidense. “La combinación de fundamentos sólidos y un nuevo contexto global ha fortalecido muchas economías emergentes, ayudando a que esta clase de activo recupere atractivo y desafíe antiguas ideas sobre su fragilidad —pese a las tensiones comerciales y los riesgos geopolíticos. Ahora más que nunca, los inversores deben mirar más allá de los mercados tradicionales para aprovechar el potencial de las economías emergentes”, ha añadido De Quinsonas.

Foto cedidaKarim Carmoun, Managing Director para Francia, Benelux y Mónaco de GAM.

GAM Investments (GAM) refuerza su presencia en Europa con el nombramiento de Karim Carmoun como Managing Director, para liderar sus actividades en Francia, Benelux y Mónaco. Según explican desde la gestora, este nombramiento marca un momento clave en la estrategia de crecimiento de GAM en Europa, respaldada por NJJ Holding SA, el grupo de inversión privada del empresario francés Xavier Niel y accionista mayoritario de GAM.

Ubicado en las oficinas de París, Carmoun reportará directamente a Tim Rainsford, próximo Director Global de Distribución del grupo, quien regresará a la firma el 1 de octubre. Tim vuelve a GAM tras ocupar cargos de alta dirección en Generali Investments Partners como CEO y, más recientemente, como director de Producto y Distribución en Generali Asset Management.

A raíz de su nombramiento, Karim Carmoun ha declarado: “Estoy orgulloso de unirme a GAM en este momento crucial de su estrategia de crecimiento. Con el sólido respaldo de NJJ, nos enfocamos en restablecer la presencia de GAM en Francia, Benelux y Mónaco. Los inversores buscan cada vez más acceder a estrategias especializadas, soluciones alternativas y al talento de inversión de mayor calidad, áreas en las que GAM ofrece una propuesta claramente diferenciada. Espero con entusiasmo construir este negocio y colaborar estrechamente con los clientes profesionales de la región para apoyar sus necesidades de inversión”.

Por su parte, Rossen Djounov, responsable Global de Soluciones para Clientes de GAM, ha señalado que “Francia, Benelux y Mónaco son mercados estratégicamente importantes para GAM, y Karim aporta la experiencia, credibilidad y visión necesarias para ayudarnos a establecer relaciones duraderas en la región. Su nombramiento refleja nuestra convicción en la experiencia local respaldada por recursos globales”.

Karim aporta más de 20 años de experiencia en gestión de activos y un profundo conocimiento de los mercados de Francia y Benelux. Pasó la última década en Robeco, donde se desempeñó como CEO de Robeco Francia, tras ocupar cargos de responsabilidad en Fidelity, Crédit Agricole y BNP Paribas. Es ampliamente reconocido por su enfoque centrado en el cliente y su capacidad para adaptarse a condiciones de mercado cambiantes.

Bajo una nueva dirección, GAM está afinando su enfoque en sus capacidades en gestión activa especializada, inversiones alternativas y gestión patrimonial, brindando a sus clientes acceso a talento de inversión de primer nivel y estrategias diferenciadas. Combinando experiencia interna con alianzas de alta calidad, el modelo de GAM conecta a los inversores profesionales con fuentes distintivas de rentabilidad, respaldado por una plataforma de distribución global y un renovado compromiso con el servicio al cliente local.

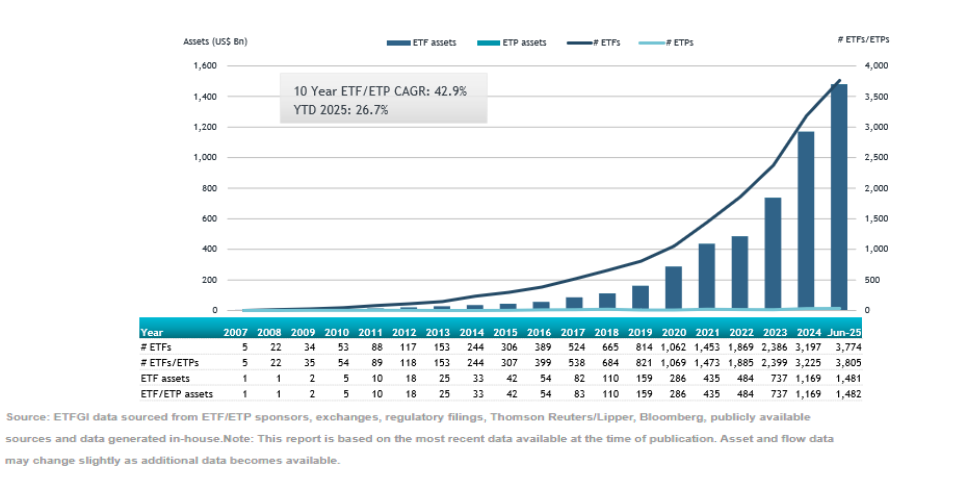

El patrimonio en ETFs activos a nivel mundial alcanzó los 1,48 billones de dólares hasta junio, lo que supone un crecimiento del 26,7% durante los seis primeros meses del año, según los últimos datos publicados por ETFGI. Esta cifra estuvo impulsada por unos flujos de entradas que también batieron nuevos récords: 46.770 millones de dólares en junio, lo que elevó las entradas netas acumuladas en el año a un récord de 267.020 millones de dólares, según el informe.

Precisamente, las suscripciones en los ETFs de gestión activa ganan cada vez más relevancia con respecto a las entradas de flujos en el conjunto de fondos cotizados. Según las cifras que ha ido publicando ETFGI, los flujos de inversión hacia los fondos cotizados alcanzaron en los seis primeros meses del año los 897.650 millones de dólares, es decir, 167.290 millones por encima que en el mismo periodo del año pasado, el 22,9% más. De las entradas de inversión a fondos cotizados de enero a junio, un total de 267.020 millones de dólares correspondieron a los ETFs de gestión activa, una cifra que es 112.980 millones de dólares más elevada que la del primer semestre de 2024, o, lo que es lo mismo, un 73% superior.

Por lo tanto, los flujos de entrada a ETFs de gestión activa este año ya representan el 29,7% del total de suscripciones de ETFs, frente al 21% que suponían en el mismo periodo del año pasado. Al cierre de 2024, este porcentaje se situaba en el 19,9%. El positivo comportamiento del mercado también aupó el patrimonio de los fondos cotizados de gestión activa a nivel mundial.

Respecto a la composición de la industria, a finales de junio, había 3.805 ETFs de gestión activa listados a nivel global, gestionados por 573 proveedores y cotizados en 42 bolsas de valores de 33 países.

La dinámica de los flujos

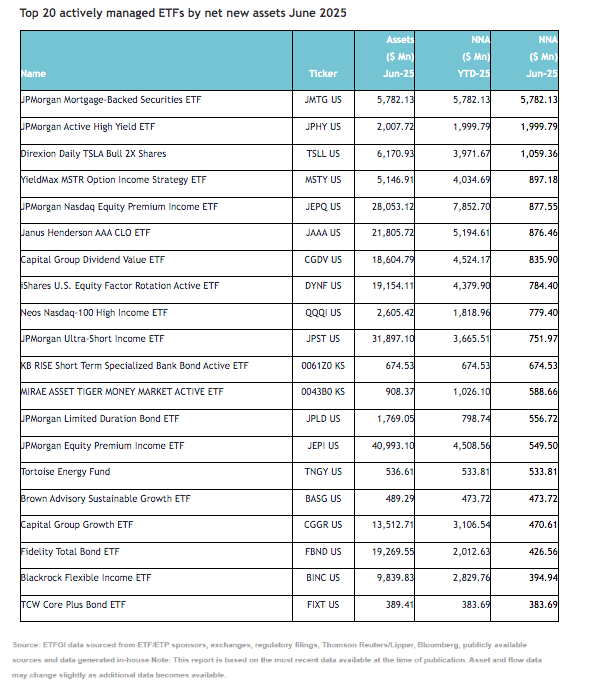

Si se analizan los flujos de junio, destaca que los ETFs activos de renta variable -listados a nivel mundial- registraron entradas netas de 24.650 millones de dólares, lo que eleva el total acumulado del año a 148.980 millones y supera, por lo tanto, los 89.350 millones registrados en el mismo periodo de 2024.

En el caso de los ETFs activos de renta fija, se reportaron entradas netas por 20.510 millones de dólares durante junio, alcanzando entradas acumuladas en 2025 de 102.600 millones, “muy por encima de los 54.490 millones registrados hasta junio de 2024”, explican desde ETFGI. Según indican, las entradas sustanciales pueden atribuirse a los 20 ETFs activos con mayores flujos netos, que en conjunto captaron 19.700 millones de dólares durante junio.

Dos ETFs de JPMorgan puestos en marcha recientemente, el JPMorgan Mortgage-Backed Securities ETF (JMTG US) y el JP Morgan Active High Yield ETF, lideraron el ránking de captación. El primero de ellos, con 5.780 millones de dólares.

Destacan las fuertes entradas de inversión en los ETFs de deuda colateralizada, como el Janus Henderson CLO AAA ETF, que registró suscripciones el mes pasado de 876 millones de dólares. Se trata del mayor ETF de CLO del mundo, con más de 21.000 millones de dólares de activos bajo gestión. Este año ya ha recibido flujos por casi 5.200 millones de dólares.

También es reseñable el interés por los ETFs de dividendos, como el Capital Group Dividend Value ETF, que solo en junio recibió entradas de inversión por 835,9 millones de dólares, lo que eleva las suscripciones en este año hasta los 4.524 millones de dólares.

Las principales potencias del mundo planean incrementar el gasto militar en cantidades millonarias de aquí a 2030; esta disposición a gastar está cambiando la percepción general sobre la inversión en defensa, considerada tradicionalmente un nicho, y poniendo a prueba el acercamiento de las firmas que apuestan más firmemente por la inversión con criterios ESG. Aunque la política arancelaria de EE.UU. ha copado la mayor parte de los titulares, a lo largo del primer trimestre de 2025 se han producido otros desarrollos que pueden tener un efecto directo tanto sobre el crecimiento como sobre los ya de por sí elevados riesgos geopolíticos. Destaca particularmente el giro del nuevo gobierno alemán para modificar su estrategia fiscal, históricamente marcada por un estricto control del endeudamiento estatal.

Los planes incluyen la exención del gasto en defensa que supere al 1% del PIB del freno a la deuda que se incluyó en 2009 en la Constitución germana, así como la creación de un fondo de infraestructuras al margen del gasto ordinario dotado con 500.000 millones de euros para gastar en los próximos doce años; en esta partida se incluyen 100.000 millones que se destinarán a apoyar medidas para combatir el cambio climático, como promesa del nuevo canciller Friedrich Merz a Los Verdes. Además, los estados federados podrán pedir prestado el equivalente a unos 16.000 millones de euros.

Lluvia de millones

“Aunque estos cambios fiscales representan una notable evolución de la política alemana, las implicaciones económicas siguen siendo inciertas”, comentan analistas de Candriam sobre este anuncio histórico. Según sus cálculos, el impacto de estas medidas sobre el crecimiento del PIB alemán no superará el 0,6% en 2025 y el 0,8% en 2026, “dada la dependencia de Alemania de las importaciones para el gasto militar y los importantes riesgos de ejecución asociados a las inversiones en infraestructuras”.

El movimiento de Alemania forma parte realmente de una tendencia más amplia hacia el rearme de las principales regiones del mundo. Así, también se produjo en el primer trimestre de 2025 el anuncio del plan ReArmar Europa de la Unión Europea, con el objetivo de dotar a los estados miembros de flexibilidad fiscal para incrementar su gasto militar. “Estamos en una época de rearme. Europa está dispuesta a impulsar masivamente su gasto en defensa”, declaró con motivo del anuncio de este plan Úrsula von der Leyen, presidenta de la Comisión Europea.

ReArmar Europa está estructurado en dos partes: por un lado, se activará la cláusula general de salvaguardia del Pacto de Estabilidad y Crecimiento, permitiendo a los estados miembros incrementar sus gastos de defensa en hasta un 1,5% de su PIB sin tener que activar el procedimiento de déficit excesivo. Por otro, se creará un nuevo instrumento de financiación dotado con 150.000 millones de euros en préstamos para inversiones en el ámbito de defensa. “Se trata básicamente de gastar mejor y de gastar juntos”, afirmó Von der Leyen en un comunicado distribuido a medios europeos.

En conjunto, el gasto en defensa podría alcanzar los 800.000 millones de euros hasta 2030, según estimaciones de la propia UE. No obstante, desde Candriam hablan de la existencia de riesgos de implementación: “Como mencionó Draghi, la base industrial está fragmentada y en el sector de defensa, la planificación común precede al gasto común”.

Mientras tanto, en EE.UU., el presidente Donald Trump y Pete Hegseth, su secretario de Defensa, anunciaron en la primera semana de abril un paquete de gasto militar con la cifra récord de un billón de dólares a partir de 2026, con el objetivo, según sus palabras, de “reconstruir el ejército estadounidense sobre la base de la letalidad y la preparación”.

También la OTAN avanzó en abril que dos tercios de sus miembros ya han alcanzado un gasto en defensa del 2% – objetivo instaurado en 2014- por primera vez en la historia de la organización, alimentando el debte a favor de incrementar el gasto hasta el 3%.

Desde J. Safra Sarasin Sustainable Asset Management (JSS SAM), el responsable de Sostenibilidad, Daniel Wild, constata que los mercados llevan ya meses recogiendo estos acontecimientos, de modo que las valoraciones ya estarían reflejando esas expectativas de crecimiento significativo. “El sector de defensa de la UE superó al Stoxx Europe 600 en más de un 30% durante el pasado año”, observa. Con fecha a 31 de marzo de 2025, 12 de las compañías de defensa con mayor capitalización tienen sede en Europa, y otras 13 en EE.UU. El sector del aeroespacio y defensa pondera un 4,5% en el índice MSCI Europe, y un 2% en el MSCI US.

Reto para la inversión ESG

El posible despegue del sector de defensa puede ser visto como una oportunidad de inversión, pero, tras décadas de implementación generalizada de criterios de sostenibilidad en la industria de gestión de activos, la realidad se presenta más compleja. Por tanto, el objeto de este artículo no es abordar si la tendencia general hacia un mayor gasto militar puede ser un estímulo necesario para reactivar a las economías, sino de entender hasta qué punto podría ser posible conjugar la exposición a este sector con un acercamiento netamente ESG.

Según datos publicados por Efama, los fondos UCITS calificados como artículo 8 terminaron 2024 con un patrimonio gestionado de 7,1 billones de euros, mientras que el patrimonio gestionado en fondos artículo 9 equivaldría a unos 300.000 millones. En un informe de la asociación que recoge la actividad de 2024 se constata que los fondos artículo 9 encadenaron cinco trimestres consecutivos de reembolsos netos, con salidas equivalentes a 7.500 millones solo en el cuarto trimestre del año pasado. Según los datos de Efama, el patrimonio en fondos artículo 9 se ha mantenido en los mismos niveles desde el primer trimestre de 2023, mientras que los fondos artículo 8 han experimentado un incremento en el patrimonio gestionado del 84,5%.

Concretando más, el experto de JSS SAM cita un estudio publicado recientemente por Bank of America (BofA) según el cual menos del 9% de los fondos europeos con designación ESG cuentan con alguna compañía de defensa en cartera y menos del 3% de los fondos sostenibles poseen nombres con más del 50% de exposición de sus ingresos a este sector.

La principal piedra de toque para el sector es la exposición a armas controvertidas, fuertemente regulada y generalmente excluida, particularmente de los artículo 9. A partir de datos de Morningstar y Spainsif (tracker de fondos artículo 8 y artículo 9 comercializados en España), más del 90% de los fondos artículo 9 (66,8% en el caso de los artículo 8) no opera empresas implicadas en el negocio de las armas controvertidas, mientras que este porcentaje desciende al 50% en el caso de empresas implicadas en la generación de energía nuclear (45% para los artículo 8). En el caso del tabaco, estos porcentajes son del 86,1% para los fondos del artículo 9 y del 72,6% para los articulo 8.

De acuerdo con una nota de Morgan Stanley firmada por los analistas Stanley Arushi Agarwal y Rachel Fletcher, que fue citada por Bloomberg el 24 de marzo de 2025, ambos expertos calculaban que los fondos europeos clasificados bajo los artículos 8 y 9 del reglamento SFDR podrían canalizar entre 53.000 y 119.000 millones de dólares hacia el sector aeroespacial y de defensa, de eliminarse las restricciones actuales.

¿Cambios en la percepción?

Cabe pensar en vista de estas cifras que la posible afluencia de dinero a estrategias con criterios ESG podría estar abriendo las mentes de las gestoras de fondos, buscando la manera de aprovechar nuevasoportunidades sin sacrificar su sello de sostenibilidad. A partir del análisis de los últimos tres estudios de mercado de Spainsif, Andrea González, directora general de la organización, habla de una tendencia hacia la segmentación, entendida como la evolución desde una exclusión general del sector armamentístico hacia un enfoque más matizado: “Las entidades empiezan a distinguir entre armamento convencional y armamento controvertido (como armas químicas, biológicas o minas antipersona), lo cual abre la puerta a la posibilidad de financiar actividades relacionadas con la defensa que se consideren compatibles con el marco normativo internacional y los derechos humanos».

La experta explica que el contexto geopolítico ha actuado como un catalizador, particularmente desde 2022-2023 con el estallido de la guerra de Ucrania: “Se empieza a reconsiderar la exclusión total del sector defensa, reconociendo su papel en la seguridad europea y su alineamiento potencial con valores democráticos y sostenibilidad estratégica”.

González añade que “algunos gestores de activos han manifestado explícitamente su intención de revaluar estas exclusiones, ya que consideran que la sostenibilidad también incluye la estabilidad institucional, la seguridad ciudadana y el respeto al Estado de derecho, donde las capacidades defensivas tienen un papel relevante”. Spainsif está actualmente en una fase de recopilación de datos para la publicación de un estudio en profundidad sobre la materia en 2026.

Con ánimo de pulsar los ánimos respecto a esta lluvia de millones, en Funds Society nos hemos puesto en contacto con las firmas que mayor compromiso han mostrado con la sostenibilidad en los últimos años. Vaya por delante que la mayoría declinaron participar en el reportaje por diversas razones, por lo que solo citaremos a continuación a las que sí han mostrado opiniones al respecto.

“Estamos tratando de conciliar una reticencia natural a invertir en defensa, debido a su asociación inherente con conflictos insostenibles y no deseados, con el hecho de que somos inversores multiactivo, y queremos equilibrar la compensación entre riesgo, rendimiento y sostenibilidad cuando se trata de gasto en defensa”, afirma Aliki Rouffiac, gerente de cartera de Robeco Sustainable Multi-Asset Solutions.

El experto considera que Robeco sí debería posicionarse en el largo plazo para beneficiarse de los cambios significativos en la política europea para aumentar el gasto en defensa. La previsión de la firma es que, al materializarse ReArmar Europa, el peso del subsector aeroespacial y de defensa supere el 2% de exposición actual en el índice de renta variable global, “mientras que otras partes del mercado también se beneficiarán del incremento en el gasto”.

“Antes considerada incompatible con los criterios ESG, la defensa está emergiendo ahora como un sector dinámico que está reformulando lo que realmente significa la inversión ética”, afirma Kate Donegan, directora asociada de Producto, Legal y ASG de WisdomTree. Dicho esto, Donegan insiste en que “la creación de carteras centradas en defensa exige un desarrollo meticuloso, especialmente en torno a las implicaciones geopolíticas y las sensibilidades éticas vinculadas a las armas controvertidas”.

Donegan señala que los tres principales riesgos que deben tener en cuenta los inversores que quieran acercase a esta temática son los riesgos regulatorios, los riesgos reputacionales y el riesgo de sanciones, dado que pueden plantear problemas jurisdiccionales. En este sentido, la experta destaca el buen posicionamiento de las empresas europeas de defensa: “Operan bajo algunos de los marcos normativos más estrictos del mundo, incluidas las prácticas empresariales éticas y las normas ESG. Además, estas empresas operan en jurisdicciones signatarias del Tratado de No Proliferación de Armas Nucleares (TNP), lo que garantiza su concordancia con las normas mundiales de control de armamento”.

La experta insiste en que tanto los resultados en materia de ESG como sus actividades empresariales ”están a disposición del público y pueden verificarse de forma independiente a través de fuentes de terceros, como la herramienta de calificación ESG de MSCI, que ofrece una mayor transparencia y confianza a la hora de evaluar la alineación de una cartera con los criterios ESG y permite a los inversores evaluar la implicación de una firma en actividades empresariales específicas, incluida la producción de armas controvertidas”.

Dadas todas estas características, la representante de WisdomTree – que acaba de lanzar un ETF que replica esta temática- concluye: “Las empresas europeas de defensa no solo ofrecen ventajas estratégicas y financieras potenciales, sino que también representan una oportunidad atractiva para que los inversores apoyen la paz, la estabilidad y la resiliencia democrática, valores centrales de la inversión sostenible”.

Una postura más escéptica

Sin embargo, no todas las firmas de gestión consultadas muestran el mismo nivel de convencimiento. Léa Dunand-Chatellet, gestora y directora de Inversión Responsable para DNCA (Natixis IM), relativiza el margen para invertir con criterios sostenibles: “Los inversores deben tener claro que la defensa es una inversión de nicho”. Coincide en señalar que es un sector fuertemente regulado, lo que obliga a los operadores que cotizan en bolsa a cumplir con una serie de restricciones y disponer de licencias, además de encontrarse con limitaciones para comercializar ciertos productos, una situación que también comparten otros sectores tradicionalmente problemáticos para la inversión ESG, como el tabaco.

En este sentido, la experta declaró en el contexto de un foro para medios organizado por Natixis IM el pasado mes de marzo en París que lo más importante para abordar esta problemática será “mantener la coherencia” a lo largo del tiempo. “El primer paso para invertir depende de la filosofía de inversión y de la diversificación. Pero no podemos desarrollar un producto de inversión basado solo en criterios éticos. Necesitamos transparencia, ser muy claros con los filtros de exclusión; tenemos que aplicar un acercamiento gradual en función de inversores que sean más estrictos u otros que sean más flexibles. El cliente necesita saber en qué está invirtiendo”.

En una línea similar, desde Candriam recuerdan que “los inversores sostenibles deben ser conscientes de los retos intrínsecos de los distintos sectores”. En particular, indican que, aunque el sector de la defensa haya sido una inversión “gratificante” en los últimos tres años, también conlleva ciertos riesgos: “La complejidad del sector, desde las fases iniciales hasta los mercados finales, suele traducirse en una falta de transparencia y trazabilidad. Esto puede exponer a los inversores a desafíos legales y éticos, como la corrupción y las violaciones de los derechos humanos, que a su vez pueden representar riesgos de reputación y regulatorios. Estos riesgos son inherentes al sector de la defensa”.