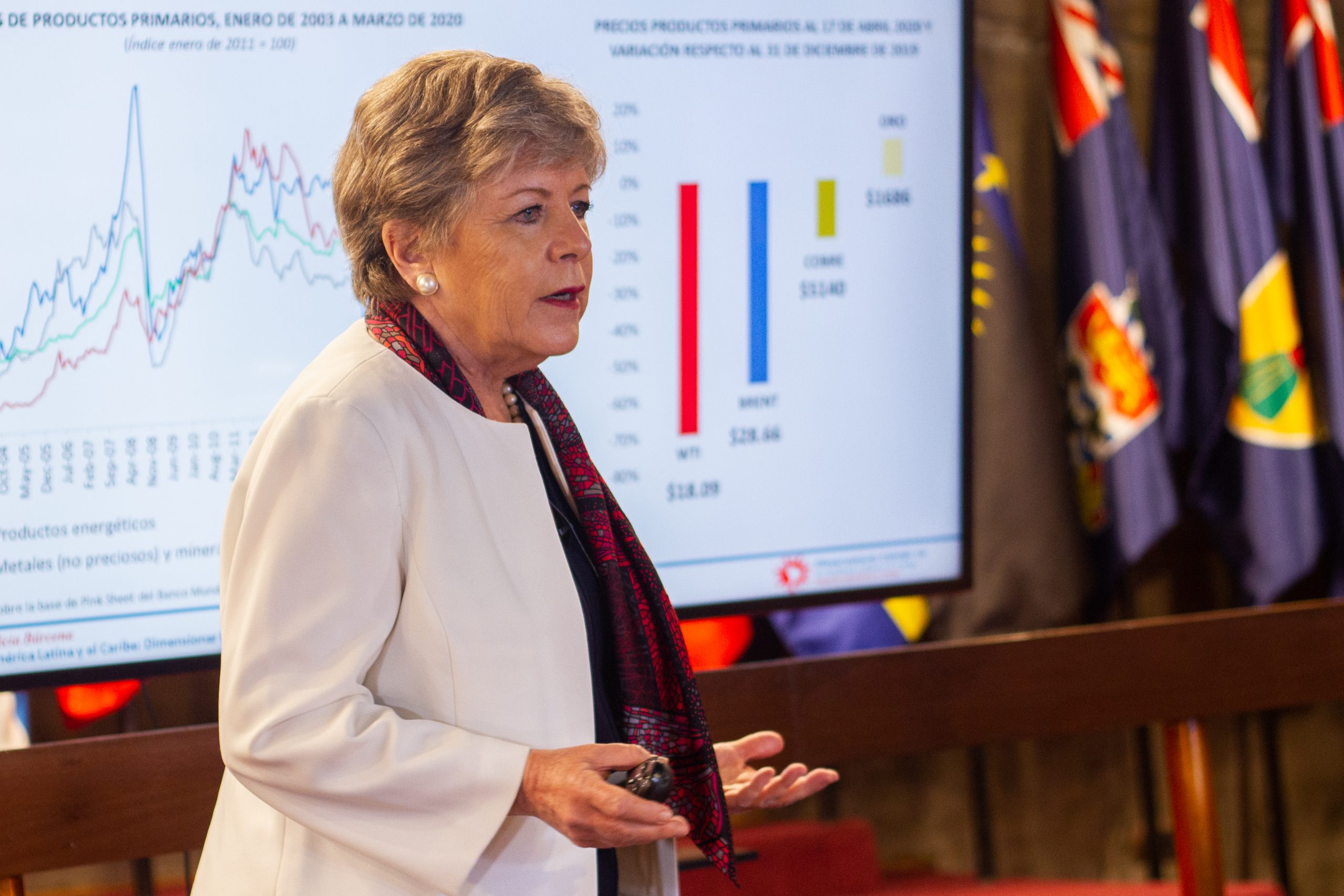

Foto cedida. Alicia Bárcena ( CEPAL) apela a la cooperación y solidaridad internacional para superar la mayor crisis en la región desde 1930

“Estamos enfrentando una crisis de enormes magnitudes que exige medidas excepcionales para enfrentar precisamente una crisis sin precedentes y no habrá progreso sino hay cooperación y solidaridad internacional”, declaró Alicia Bárcena Secretaria Ejecutiva de la Comisión Económica para América Latina y el Caribe (CEPAL) en la presentación del informe Dimensionar los efectos del COVID-19 para pensar en la reactivación.

Las últimas proyecciones de la CEPAL prevén una contracción regional promedio de 5,3% para 2020, la peor crisis que la región ha sufrido desde 1914 y 1930, que obligará a los países a ampliar aun más su comprometido espacio fiscal para poder superarla.

“Todos los países van a tener que expandir el espacio fiscal y van a necesitar acceder a condiciones de financiación más favorables”, afirmó la secretaria durante su presentación. Además, reiteró la importancia de incluir a los países de ingreso medio y no solo a los de ingreso bajo que ya están siendo apoyados por las institucionales internacionales. Así, Bárcena apeló a los países del G-20 a apoyar a las institucionales multilaterales para que otorguen prestamos a intereses más favorables con el fin de aliviar la deuda de los países más endeudados.

Por otro lado, la secretaria ejecutiva de la CEPAL destacó la necesidad de tomar medidas macroprudenciales para atenuar la volatilidad financiera y regular los flujos internacionales de capital. “De nada nos sirve que llegue la liquidez si esa misma va a salir de nuestros países. Entonces, solo si las instituciones proporcionan liquidez y si se impide que esta liquidez retorne a las economías avanzadas se podrán implementar realmente políticas monetarias y fiscales contra cíclicas en nuestros países”, afirmó Bárcenas.

Por otro lado, Bárcenas destacó las medidas que han tomado los países a nivel individual para enfrentar la pandemia y alabó como “algo inédito en la región” la coordinación entre los gobiernos y los bancos centrales para financiar las nuevas necesidades de gasto y para asegurar que los recursos inyectados en el sistema se canalicen de forma correcta a los hogares y sectores de productividad.

Una vez más, la secretaria ejecutiva hizo una llamada de atención a la baja carga tributaria, la evasión y la elusión fiscal que disminuyen drásticamente el espacio fiscal de la región. La CEPAL cuantifica la elusión y evasión en un 6,3% del PIB de la región que es “la mitad del gasto social del gobierno central”. “Si lográramos tener un mayor control de la evasión y elusión fiscal tendríamos los recursos suficientes para afrontar el gasto de salud y educación, por ejemplo. Salud que ahora es la gran prioridad”, concluye la secretaria ejecutiva.

Cinco canales de transmisión

El documento plantea también que la crisis del coronavirus se ha transmitido a América Latina y el Caribe a través de cinco canales: una reducción del comercio internacional, la caída de los precios de los productos primarios, la intensificación de la aversión al riesgo y el empeoramiento de las condiciones financieras mundiales, una menor demanda de servicios turísticos y una reducción de las remesas.

En el detalle de sus proyecciones, el organismo prevé que América del Sur se contraiga -5,2% debido a que varios países de esta zona se verán muy afectados por la caída de la actividad de China, que es un importante mercado para sus exportaciones. En tanto, en América Central la caída sería de -2,3%, afectada por la caída en el turismo y la reducción de la actividad de Estados Unidos, su principal socio comercial y fuente de remesas; mientras que el Caribe se contraería en -2,5%, debido a la reducción de la demanda de servicios turísticos.

La interrupción de las cadenas de valor producida por la pandemia impactará con mayor intensidad en las economías brasileña y mexicana, que poseen los sectores manufactureros más grandes de la región.

En tanto, el valor de las exportaciones de la región caería cerca de 15%. Los mayores impactos se darían en los países de América del Sur, que se especializan en la exportación de bienes primarios y, por lo tanto, son más vulnerables a la disminución de sus precios. Por su parte, el valor de las exportaciones de Centroamérica, el Caribe y México sufrirá el impacto de la desaceleración de la economía de los Estados Unidos. México además se verá golpeado por la caída del precio del petróleo.

Las proyecciones también anticipan un importante deterioro de los indicadores laborales en 2020. La tasa de desempleo se ubicaría en torno a 11,5%, un aumento de 3,4 puntos porcentuales respecto al nivel de 2019 (8,1%). De esta forma, el número de desempleados de la región llegaría a 37,7 millones. Asimismo, la elevada participación de las pequeñas y medianas empresas (pymes) en la creación del empleo (más del 50% del empleo formal) aumenta los impactos negativos, pues este sector ha sido duramente afectado por la crisis, mientras que la desigualdad de género se acentuará con medidas como el cierre de las escuelas, el aislamiento social y el aumento de personas enfermas, pues aumentará la sobrecarga de trabajo no remunerado de las mujeres.

Por otro lado, la caída de -5,3% del PIB y el aumento del desempleo tendrían un efecto negativo directo sobre los ingresos de los hogares y su posibilidad de contar con recursos suficientes para satisfacer las necesidades básicas. En ese contexto, la tasa de pobreza en la región aumentaría en 4,4 puntos porcentuales durante 2020 al pasar de 30,3% a 34,7%, lo que significa un incremento de 29 millones de personas en situación de pobreza. Por su parte, la pobreza extrema crecería en 2,5 puntos porcentuales pasando de 11,0% a 13,5%, lo que representa un incremento de 16 millones de personas.

Necesidad de una mayor resiliencia en las redes de producción

La crisis productiva traerá cambios que persistirán más allá de la pandemia sanitaria, explica el reporte. Se necesitará mayor resiliencia en las redes de producción diversificando proveedores en términos de países y empresas, privilegiando ubicaciones más cercanas a los mercados finales de consumo (nearshoring) y relocalizando procesos productivos y tecnológicos estratégicos (reshoring). Las empresas ya están adecuando su funcionamiento interno a las medidas de distanciamiento social, acelerando la tendencia a la automatización y digitalización, y se aprecia una agudización en la fragilidad del multilateralismo. La CEPAL agrega que no se revertirá la globalización, pero sí habrá una economía mundial más regionalizada en torno a tres polos: Europa, América del Norte y Asia oriental.

“Hay que prepararse para el mundo post COVID-19. Debemos pensar el futuro de la región en la nueva geografía económica ante la elevada dependencia de manufacturas importadas”, indicó Bárcena. “Se requieren políticas industriales que permitan a la región fortalecer sus capacidades productivas y generar nuevas capacidades en sectores estratégicos”, agregó.

“Para incidir en la nueva economía mundial, la región debe avanzar hacia una mayor integración regional tanto en lo productivo, comercial y tecnológico. La coordinación de nuestros países en materia macroeconómica y productiva es crucial para negociar las condiciones de la nueva normalidad, particularmente en una dimensión urgente en la actual crisis y en el mediano plazo: la del financiamiento para un nuevo estilo de desarrollo con igualdad y sostenibilidad ambiental”, enfatizó la máxima autoridad de la CEPAL.

Pixabay CC0 Public Domain. Cómo la COVID-19 podría moldear el paisaje ASG en los próximos años (Parte II)

La crisis del coronavirus quizás sea capaz de arrojar luz sobre cómo un shock agudo es capaz de dar lugar a un rápido giro en el valor económico, similar a lo que podríamos ver con el cambio climático. Esto proporciona una experiencia real de las pruebas de estrés que se han ido desarrollando ante el riesgo climático durante un tiempo, pero que tendrán nuevas dimensiones a considerar, como las restricciones impuestas a la libre circulación de personas, bienes y servicios.

Los confinamientos de los países también han mostrado las maneras en las que el mundo puede adaptarse sin muchas de las actividades intensivas en carbono que se disfrutaban antes de la crisis. Esperamos que esto fomente nuevos comportamientos de las empresas y los empleados, con reuniones y conferencias virtuales que podrían ayudar a alterar el crecimiento de los viajes en avión, así como un mayor margen para flexibilizar los horarios y trabajar desde casa.

La crisis también puede tener un efecto significativo en la forma en la que vemos las clases de activos desde una perspectiva ASG. Por ejemplo, en el sector inmobiliario esperamos más desarrollos en lo que puede definirse como las mejores prácticas ASG en lo que se refiere a la preparación ante desastres y la planificación de la resiliencia, las prácticas laborales responsables, el diseño de edificios saludables y la gestión de la comunidad.

Es posible que el foco se dirija a la composición de los programas de estímulo fiscal. En China, ya estamos viendo cómo el Gobierno refuerza las normas relativas al tratamiento adecuado de las aguas residuales y los residuos industriales.1 Esperamos que esto proporcione un impulso aún mayor en el área de las inversiones chinas en tecnología y energía limpia.2

Ahora la atención se está dirigiendo hacia los programas de estímulo en Europa y Estados Unidos. A finales de marzo, los jefes de Estado de la UE ultimaron una cumbre en la que se preparará un plan de recuperación que incluye los sectores ecológico y digital, lo que significa que el estímulo a largo plazo incorporará la energía limpia, el transporte y la infraestructura inteligente.3

En EE.UU., si bien las señales iniciales no han sido buenas en cuanto a las resoluciones de la EPA y las emisiones, hay un apoyo bipartidista para que parte del próximo plan de estímulo fiscal incluya una infraestructura ecológica. Con el país lanzando billones de dólares en estímulo fiscal, podría ser un programa material de inversión.

Esta crisis también debería ser testigo de una reorientación de la atención de las empresas y los inversores. Podría significar que a las industrias pesadas como la energía, los servicios públicos, la minería y los automóviles -que han estado en el centro de la crisis climática- se les sumara un mayor escrutinio de las empresas que operan en la parte de la economía correspondiente a eventos y servicios, ya que estas se han visto particularmente afectadas por la pandemia.

Es probable que se fortalezcan las expectativas de los inversores sobre cómo deben responder las empresas. Por ejemplo, mediante un llamamiento para que mantengan las prestaciones sanitarias y, en la medida de lo posible, conserven cierto nivel de salarios para los trabajadores, consultores y contratistas.

La inversión sostenible como estrategia

Si bien los sistemas de atención sanitaria se encuentran sometidos a graves presiones en los mercados desarrollados, los recursos disponibles en los emergentes en lo que respecta a la atención de la salud son, en muchos casos, considerablemente peores. De hecho, somos muy conscientes de que la capacidad para aguantar y reaccionar está gravemente restringida en esos países.

La debilidad de los sistemas de atención sanitaria, las instalaciones deficientes, la escasa conectividad a Internet y la incapacidad de los emergentes para acceder a los mercados internacionales de capital con el fin de financiar programas de estímulo presentan desafíos considerables para responder a esta crisis de manera eficaz. Por tanto, esperamos que la crisis signifique que los mercados emergentes se conviertan en receptores aún mayores de flujos de inversión de impacto en los próximos años.

Tampoco deberíamos olvidarnos de que esta crisis tiene sus orígenes en la pérdida de biodiversidad, la rápida urbanización, el aumento de los niveles de población, la deforestación y los mercados de carne de animales silvestres.4 Por tanto, vemos que la COVID-19 afianza la importancia estratégica de las inversiones sostenibles centradas especialmente en la atención sanitaria, la educación y la inclusión financiera.

Incluso antes del brote de coronavirus, los propietarios de activos en Dinamarca han sido pioneros en la inversión ASG, comprometiendo 50.000 millones de dólares de inversiones para apoyar el Acuerdo de París y los Objetivos de Desarrollo Sostenible de las Naciones Unidas.5 Para fomentar compromisos similares de otras instituciones, los fondos de pensiones del país formaron la Climate Investment Coalition.

Próximamente, publicaremos un nuevo trabajo de investigación que examina el caso estratégico de las inversiones sostenibles. Creemos que Europa y China tienen un papel fundamental que desempeñar en el impulso de esta agenda.

Tribuna de Michael Lewis, responsable de investigación temática ASG en DWS, y Murray Birt, estratega sénior ASG de la gestora

1. Deutsche Bank Research (January 2020). Coronavirus update. Messages from the top

2. DWS Research Institute white paper (March 2020). The response to the coronavirus epidemic

3. Euractiv (March 27, 2020). EU leaders back green transition in pandemic recovery plan

4. Ensia-John Vidal (March 17, 2020). Destruction of habitat and loss of biodiversity are creating the perfect conditions for diseases like covid-19 to emerge

5. IPE (December 2019). PKA chief at heart of newly-launched Climate Investment Coalition

DWS and FundsSociety are not affiliated.

Forecasts are not a reliable indicator of future returns. Forecasts are based on assumptions, estimates, views and hypothetical models or analyses, which might prove inaccurate or incorrect.

Please note certain information in this presentation constitutes forward-looking statements. Due to various risks, uncertainties and assumptions made in our analysis, actual events or results or the actual performance of the markets covered by this presentation report may differ materially from those described. The information herein reflect our current views only, are subject to change, and are not intended to be promissory or relied upon by the reader. There can be no certainty that events will turn out as we have opined herein.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. DWS does not intend to promote a particular outcome to the U.S. election due to take place in November 2020. Readers should, of course, vote in the election as they personally see fit.

For institutional investors only. Further distribution of this material is strictly prohibited. For institutional investor use and registered representative use only. Not for public viewing or distribution.

Important risk information

Stocks may decline in value. Investing in foreign securities presents certain risks, such as currency fluctuations, political and economic changes, and market risks. Emerging markets tend to be more volatile and less liquid than the markets of more mature economies, and generally have less diverse and less mature economic structures and less stable political systems than those of developed countries. Investing in derivatives entails special risks relating to liquidity, leverage and credit that may reduce returns and/or increase volatility. Bond investments are subject to interest-rate, credit, liquidity and market risks to varying degrees. When interest rates rise, bond prices generally fall. Credit risk refers to the ability of an issuer to make timely payments of principal and interest. The fund invests in commodity-linked derivatives which may subject the fund to special risks. Market price movements or regulatory and economic changes will have a significant impact on the fund’s performance. There are special risks associated with an investment in real estate, including REITS. These risks include credit risk, interest rate fluctuations and the impact of varied economic conditions. Companies in the infrastructure, transportation, energy and utility industries may be affected by a variety of factors, including, but not limited to, high interest costs, energy prices, high degrees of leverage, environmental and other government regulations, the level of government spending on infrastructure projects, intense competition and other factors. Any fund that focuses in a particular segment of the market or region of the world will generally be more volatile than a fund that invests more broadly. See the prospectus for details.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the [shares in the Fund], as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

For investors in Panama: These securities have not been listed with the Superintendence of the Securities Market and neither has any offering, sale or transaction with them. The listing exemption has been made based on Article 83 (3) of Decree Law No. 1 of July 8, 1999 (Institutional Investors). Consequently the tax treatment established under Articles 269 to 271 of Law Decree 1, dated 8 July 1999, does not apply. These securities do not fall under the supervision of the Superintendence of the Securities Market.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

La pandemia de COVID-19 y su efecto en las comunidades ha alterado significativamente el entorno económico. Las nuevas condiciones de bajos valores de los activos y bajas tasas de interés, junto con las leyes fiscales recientemente promulgadas, han cambiado el panorama de planificación patrimonial y pueden crear nuevas oportunidades para lograr los objetivos de planificación patrimonial y tributaria de las familias.

Santiago Ulloa, managing partner de WE Family Offices, comentó a Funds Society que «en esta época de incertidumbre, todo el mundo debe aprovechar para revisar sus documentos y tenerlo todo en regla, esperar lo mejor, pero estar preparado para lo peor».

De acuerdo con su firma, entre las oportunidades que hay ahora se encuentran:

La extensión de los plazos de presentación de impuestos hasta el 15 de julio. El plazo para que individuos, fideicomisos y empresas presenten formularios y paguen la obligación tributaria de 2019 se extendió del 15 de abril al 15 de julio. Además, la extensión se aplica a las declaraciones de impuestos sobre la renta de 2020 y los pagos de impuestos estimados. Estas extensiones son automáticas para todos.

Revisar su plan patrimonial. Quedarse en casa puede ofrecerle la oportunidad de revisar y actualizar los documentos actuales de planificación patrimonial, que incluyen:

Última Voluntad y Testamento,

Poderes notariales,

Designaciones y poderes relacionados con la salud y el testamento en vida,

Fideicomisos revocables.

Aumento de la deducción de donaciones caritativas. Como parte de la «Ley CARES» federal, las personas con deducciones caritativas a organizaciones benéficas públicas ahora pueden deducir hasta el 100% del ingreso bruto ajustado.

Cosecha de pérdidas. El debilitamiento significativo de los mercados financieros ofrece la oportunidad de realizar pérdidas de capital mediante la venta de valores devaluados. Estas pérdidas de capital pueden usarse para compensar las ganancias de capital, suponiendo que habrá algunas ganancias para compensar. Sin embargo, desde WE Family Offices advierten que los contribuyentes no deben perseguir la recolección de pérdidas sin considerar cuidadosamente las consecuencias de su estrategia de inversión y sin hablar con su asesor fiscal sobre todas las implicaciones fiscales.

Préstamos interfamiliares y préstamos fiduciarios a beneficiarios. Los préstamos entre miembros de la familia y los préstamos de fideicomisos a beneficiarios de fideicomisos están sujetos a tasas de interés mínimas (para no considerarse una donación o distribución imponible) que actualmente tienen un rando de entre 0,91 y 1,44%. «Aunque el principal y los intereses deben devolverse, el prestatario tiene la oportunidad de invertir capital por una tasa de interés muy baja. Para los préstamos existentes, ahora podría ser un buen momento para refinanciar», mencionan.

Transferir riqueza. Las circunstancias de baja valoración de activos y bajas tasas de interés, junto con la alta exención disponible sobre impuestos para donaciones, sucesiones y saltos de generación, han creado según la firma, condiciones óptimas para transferir activos. Entre las herramientas que WE Family Offices considera están los GRAT (Grantor Retained Annuity Trust), SLAT, (Spousal Lifetime Access Trust) e IDGT (Spousal Lifetime Access Trust), incluyendo sus versiones IDGT “Swap Power” así como IDGT «Sale”.

Pixabay CC0 Public Domain. El fondo de recuperación refuerza el Pacto Verde en Europa

La pandemia del coronavirus ha golpeado la economía mundial en un momento crítico desde la perspectiva de la ASG. Las conversaciones sobre el clima en Madrid a finales del 2019 terminaron en decepción y todas las miradas estaban puestas en la cumbre climática de la COP26 en el Reino Unido este noviembre para volver a poner en marcha las ambiciones climáticas de París. Ahora, se ha retrasado hasta 2021.

El brote de COVID-19 también se ha producido en un momento en el que los mercados energéticos mundiales ya estaban en crisis. El colapso del precio del petróleo desencadenado por una pelea por la cuota de mercado entre Arabia Saudita y Rusia en febrero se ha visto ahora agravado por una caída más pronunciada de la demanda1. Esto tiene consecuencias para la energía limpia, los biocombustibles y las tecnologías de reciclaje de plásticos.

Este año también debería ser testigo de la puesta en marcha del Plan de Acción de la UE y del Pacto Verde Europeo. Con los gobiernos naturalmente enfocados en apoyar los sistemas de salud y preservar la vida humana, los responsables políticos deben cumplir su decisión de mantener y acelerar los esfuerzos para abordar la crisis climática y las cuestiones más amplias de ASG.

Hemos sido testigos de un repunte extremo en la volatilidad, con la del mercado de renta variable volviendo a los niveles que se vieron por última vez en la crisis financiera mundial2. Los pronósticos de crecimiento global sugieren que veremos la mayor contracción trimestral de la actividad económica desde la década de 1940 y las emisiones globales de CO2 de este año podrían caer hasta un 5%.3

Si bien los bancos centrales y los gobiernos han respondido rápidamente a esta crisis en términos de recortes de los tipos de interés, nuevos programas de flexibilización cuantitativa y paquetes de estímulo fiscal; a nosotros, como a muchos, nos preocupa que cuando llegue la recuperación económica el crecimiento de las emisiones de CO2 se dispare como lo hizo en 2010.

Por si esto no fuera suficiente, tenemos otro problema social del que preocuparnos aún más. Los mayores ganadores financieros desde la crisis de hace 10 años han sido los superricos, ayudados por la rápida inflación de los precios de los activos, como en el sector inmobiliario y la renta variable4. No podemos permitirnos que ese sea el resultado de esta crisis. Esperamos que abordar la desigualdad se convierta en una prioridad aún mayor para los gobiernos. En nuestra opinión, las empresas deben desempeñar su papel y no dejar que los contribuyentes paguen esta factura una vez más.

Las implicaciones macroeconómicas

Creemos que la crisis del coronavirus tendrá efectos profundos y duraderos en el mercado de ASG, que se encuentra en rápido desarrollo. En nuestra opinión, la pandemia está ilustrando la materialidad financiera de la ASG. También hemos visto que, en los primeros días de esta crisis, los índices ASG del MSCI superaron al resto.5

En el actual período de extrema volatilidad del mercado, el análisis del MSCI muestra que la mayor parte de este rendimiento superior se ha reflejado en los índices ASG que infraponderan el sector de la energía y tienen asignaciones sobredimensionadas a la atención sanitaria y la tecnología, que están en la primera línea de la lucha contra la pandemia.5

También vemos algunas tendencias interesantes cuando miramos los flujos de fondos. A medida que el virus se propagó de Asia a Europa y luego a Estados Unidos, los flujos han salido de Europa y Estados Unidos y, ahora, a medida que la confianza está regresando poco a poco a los mercados asiáticos, los flujos de fondos están volviendo a China y Japón6. Esto concuerda con el rendimiento relativo de los mercados de renta variable: hemos visto que el mercado de valores chino ha superado a otros en marzo. 7

Sin embargo, incluso con estas nuevas entradas, las participaciones actuales en China son más de una desviación estándar inferior al promedio de los últimos cinco años, lo que implica que hay un margen significativo para nuevas entradas.8 También nos alienta la recuperación de la confianza en las compañías manufactureras chinas en marzo9: representa el mejor nivel desde septiembre de 2017 y encierra algún indicio de esperanza de que esta recuperación del sector empresarial pueda repetirse en Europa a mediados de año.

Tribuna de Michael Lewis, responsable de investigación temática ASG en DWS, y Murray Birt, estratega sénior ASG de la gestora

1. Bloomberg Finance LP (April 1, 2020)

2. CBOE (April 1, 2020)

3. Bloomberg (March 27, 2020). Economists see US facing worst ever quarterly contraction

4.UN Department of Economic and Special Affairs (DESA)(January 2018). World Inequality Report 2018

5. MSCI Inc (March 2020).

6. EPFR Global, HSBC calculations (March 2020)

7. Bloomberg Finance LP (Data as of March 27, 2020)

8.EPFR Global, HSBC calculations (March 2020)

9. National Bureau of Statistics China (March 2020)

DWS and FundsSociety are not affiliated.

Forecasts are not a reliable indicator of future returns. Forecasts are based on assumptions, estimates, views and hypothetical models or analyses, which might prove inaccurate or incorrect.

Please note certain information in this presentation constitutes forward-looking statements. Due to various risks, uncertainties and assumptions made in our analysis, actual events or results or the actual performance of the markets covered by this presentation report may differ materially from those described. The information herein reflect our current views only, are subject to change, and are not intended to be promissory or relied upon by the reader. There can be no certainty that events will turn out as we have opined herein.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect. DWS does not intend to promote a particular outcome to the U.S. election due to take place in November 2020. Readers should, of course, vote in the election as they personally see fit.

For institutional investors only. Further distribution of this material is strictly prohibited.

For institutional investor use and registered representative use only. Not for public viewing or distribution.

Important risk information

Stocks may decline in value. Investing in foreign securities presents certain risks, such as currency fluctuations, political and economic changes, and market risks. Emerging markets tend to be more volatile and less liquid than the markets of more mature economies, and generally have less diverse and less mature economic structures and less stable political systems than those of developed countries. Investing in derivatives entails special risks relating to liquidity, leverage and credit that may reduce returns and/or increase volatility. Bond investments are subject to interest-rate, credit, liquidity and market risks to varying degrees. When interest rates rise, bond prices generally fall. Credit risk refers to the ability of an issuer to make timely payments of principal and interest. The fund invests in commodity-linked derivatives which may subject the fund to special risks. Market price movements or regulatory and economic changes will have a significant impact on the fund’s performance. There are special risks associated with an investment in real estate, including REITS. These risks include credit risk, interest rate fluctuations and the impact of varied economic conditions. Companies in the infrastructure, transportation, energy and utility industries may be affected by a variety of factors, including, but not limited to, high interest costs, energy prices, high degrees of leverage, environmental and other government regulations, the level of government spending on infrastructure projects, intense competition and other factors. Any fund that focuses in a particular segment of the market or region of the world will generally be more volatile than a fund that invests more broadly. See the prospectus for details.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the [shares in the Fund], as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

For investors in Panama: These securities have not been listed with the Superintendence of the Securities Market and neither has any offering, sale or transaction with them. The listing exemption has been made based on Article 83 (3) of Decree Law No. 1 of July 8, 1999 (Institutional Investors). Consequently the tax treatment established under Articles 269 to 271 of Law Decree 1, dated 8 July 1999, does not apply. These securities do not fall under the supervision of the Superintendence of the Securities Market.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

Pixabay CC0 Public Domain. ¿Dónde deja el COVID-19 el impulso para frenar el cambio climático?

Hoy, 22 de abril, se celebra el Día Internacional de la Tierra. Se trata de una efeméride global establecida por Naciones Unidas en 2009 y que tiene como fin concienciar a la humanidad sobre la necesidad de preservar nuestro planeta. En este sentido, la industria de inversión lleva años impulsando la inversión sostenible y bajo criterios ESG, para remar en favor de este objetivo.

Con motivo de esta celebración, que se enmarca este año en el contexto de la pandemia mundial del COVID-19, Andrew Howard, responsable de análisis sostenible de Schroders, se plantea si esta situación marca un momento crucial para la lucha contra el cambio climático. “Los efectos devastadores de la pandemia del COVID-19 han tenido un impacto a corto plazo en las emisiones de carbono, pero no lo suficiente como para modificar el control del progreso climático de Schroders, que permanece inalterado al implicar un aumento de la temperatura a largo plazo de 3,9°C en su última actualización trimestral”, señala.

Howard está en lo cierto. Una de las principales moralejas medioambientales que nos está dejando esta pandemia es que la reducción total de la actividad económica y la limitación de la movilidad ha reducido las emisiones de forma sustancial, rebajando la contaminación de las principales ciudades del mundo. En su opinión, no podemos bajar la guardia y debemos aprovechar este momento para tomar un mayor impulso en la defensa de nuestro entorno.

“Durante la crisis financiera mundial de 2008-09 vimos una reducción del 1,3% de las emisiones y posteriormente una recuperación de un 6% hasta 2010, a medida que las inyecciones de apoyo fiscal en las principales economías impulsaban la actividad económica. No queremos que esto vuelva a suceder y, a medida que los responsables políticos, las empresas y los gobiernos comiencen a planificar la recuperación económica y social tras la pandemia, éste podría ser el punto de inflexión para que el cambio climático acelere la transición a una economía con bajas emisiones de carbono. Las economías de todo el mundo necesitarán apoyo fiscal y algunos responsables políticos, por ejemplo, los dirigentes de la Unión Europea han acordado que el plan de recuperación económica de la región será coherente con su compromiso de transición ecológica. El hecho de que otros sigan el ejemplo, o el grado de rigor que demuestren sus criterios, se hará más claro a medida que los compromisos se conviertan en acciones», defiende Howard.

Para Andrew Parry, responsable de inversión responsable en Newton IM, parte de BNY Mellon IM, la pandemia es una “llamada de atención” para los participantes del mercado, los responsables políticos y cada uno de nosotros sobre la fragilidad de este mundo tan complejo e interconectado. En este sentido considera que la respuesta mundial a la enfermedad está siendo cada vez más coordinada y demuestra que las políticas se pueden modificar profundamente cuando nos enfrentamos a una crisis, también a la climática.

“El coste social del COVID-19 palidece ante la creciente amenaza que supone el cambio climático para la humanidad y, aun así, sigue siendo difícil que se adopten medidas decisivas a nivel mundial. Si bien la respuesta inmediata de las autoridades ha sido, lógicamente, intentar limitar las consecuencias sociales de la crisis actual, esta situación representa una oportunidad para garantizar un futuro más saludable y más resistente para el medioambiente, y no deberíamos dejarla pasar. Hasta ahora, de los miles de millones de dólares movilizados a nivel mundial para estimular la actividad económica, la contribución directa a la transición climática ha sido escasa en comparación con las cantidades destinadas a apoyar a empresas que ya presentaban problemas”, señala Parry.

Por último, las gestoras han querido recordar en este día que la inversión en productos sostenibles, bajo criterios ESG o de impacto puede ser una forma de canalizar, sin perder rentabilidad, capital hacia el cambio. “Actualmente vemos importantes oportunidades para las empresas que se centran en soluciones dentro de la eficiencia de los recursos y la protección del medio ambiente. El principal motivo del atractivo de estas áreas se basa en sus potenciales rendimientos y tiempos de recuperación de estas soluciones. El ahorro de electricidad, el uso de menos recursos o el despliegue de productos más eficientes se traduce directamente en una mejor propuesta de valor para los clientes”, apuntan Thomas Sorensen y Henning Padber, gestores del Nordea 1 – Global Climate and Environment Fund, respecto a las oportunidades de inversión que observan.

Según la experiencia de estos gestores de Nordea AM, han identificado también oportunidades en el ámbito de la gestión de agua, el aire y los servicios ambientales como respuesta a los bruscos cambios de tiempo y a la mala calidad del aire. “Los consumidores están cada vez más preocupados por el medio ambiente y, por lo tanto, exigen productos que sean respetuosos con el medio ambiente, es decir, hechos con ingredientes orgánicos o naturales y producidos sin causar contaminación. También es importante para estos consumidores verdes que las materias primas de los productos finales sean trazables y que éstos se entreguen aplicando soluciones de envasado sostenibles”, concluyen desde Nordea AM.

Pixabay CC0 Public DomainNeil Dwane, ex-estratega global de Allianz Global Investors.. Neil Dwane sale de Allianz Global Investors

Allianz Global Investors ha reorganizado su equipo de análisis macro y económico tras la salida de Neil Dwane, estratega global, que deja la firma tras 19 años y sin que hayan trascendido los motivos. Hasta el momento, Dwane era miembro del grupo de gestión de inversiones de renta variable y gestor de varias carteras globales, entre ellas del fondo Allianz Global Fundamental Strategy.

Según explican desde la gestora, con su salida el organigrama ha cambiado y ahora Stefan Hofrichter será el responsable de análisis macro y económico. De esta forma Hofrichter se hará cargo de la labor de Dwane como responsable de los informes de este equipo, que está compuesto por Hans-Joerg Naumer, responsable de mercados globales de capitales y análisis temático, Mona Mahajan, responsable del equipo de EE.UU. de estrategia de inversión, y Thomas Tilse, responsable de estrategia de carteras y clientes privados.

Además, para los países del sur de Europa, donde Dwane ha sido más activo, Hans-Joerg Naumer retomará las tareas que hasta el momento desempeñaba. En este sentido, Hans-Joerg Naumer asumirá algunas de las tareas de Dwane de comunicación a clientes y estará disponible para los medios de comunicación.

Dwane se unió a Allianz GI en 2001. Coordinaba y dirigía el Comité de Política Global, que formula las ideas internas de la firma, dirige los Foros de Inversiones bianuales de la firma y comunica las perspectivas de inversión de la firma a través de artículos y comparecencias en prensa. Antes de incorporarse a Allianz GI, trabajó en JP Morgan Investment Management como gestor de cartera especializado en RU y Europa; Fleming Investment Management; y en Kleinwort Benson Investment Management como analista y gestor de fondos. Se graduó en Historia Antigua en la Universidad de Durham y es miembro del Institute of Chartered Accountants.

Pixabay CC0 Public Domain. Morningstar se hace con el 100% de Sustainalytics

Morningstar anuncia que ha cerrado un acuerdo para comprar Sustainalytics, proveedor global líder en análisis y rating ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés). Según ha explicado en un comunicado, “las empresas unirán sus capacidades para impulsar y contribuir a una economía mundial más justa y sostenible”.

Hasta el momento, Morningstar contaba con una participación del 40% en Sustainalytics desde 2017, porcentaje que ahora eleva hasta el 100%. Según ha indicado, pagará por la firma 55 millones de euros en efectivo y, posteriormente, realizará pagos adicionales en efectivos en 2021 y 2022 en función de los ingresos que logre durante los ejercicios fiscales de esos años de Sustainalytics. En este sentido, Morningstar estima que el valor de la empresa de Sustainalytics es de 170 millones de euros. Desde la firma matizan que el cierre de esta operación está sujeta a los procesos habituales y espera que se produzca a principios del tercer trimestre de 2020.

«Actualmente, los inversores de todos los mercados están demandando datos, análisis, calificaciones y soluciones de ESG para tomar decisiones de inversión informadas y significativas. Desde el cambio climático hasta las prácticas de buen gobierno en la cadena de suministro, la naturaleza del proceso de inversión está evolucionando y poniendo de relieve que existen un gran demanda de inversión bajo estos criterios. Esto es futuro de la inversión a largo plazo. La adquisición de Sustainalytics acelerarán nuestra capacidad de poner en manos de todos los inversores un análisis de inversión independiente y sostenible a todos los niveles, desde un único valor hasta una visión de cartera. También creemos que estamos ayudando a democratizar la inversión y a ampliar la misión de Sustainalytics para que juntos contribuyamos a una economía mundial más justa y sostenible”, ha señalado Kunal Kapoor, director ejecutivo de Morningstar.

En este sentido, desde Morningstar destacan el recorrido empresarial de Sustainalytics que, durante 25 años, ha estado en la vanguardia de la generación de soluciones ESG. Es una de las firmas de referencia en el sector por sus calificaciones de riesgo ESG y sus uso en el panorama de las finanzas sostenibles. Sustainalytics ofrece datos sobre 40.000 empresas en todo el mundo y calificaciones sobre 20.000 firmas y 172 países.

Desde 2016, Morningstar y Sustainalytics han colaborado juntas para ofrecer a los inversores de todo el mundo nuevos análisis, incluido la primera calificación de fondos sostenibles de la industria, basada en las calificaciones de ESG de Sustainalytics para empresas. Según explican desde Morningstar, con esta adquisición seguirá invirtiendo en el negocio que ha desarrollado Sustainalytics e integrará sus conocimientos y datos en las soluciones que actualmente ofrece.

«Sustainalytics agradece la oportunidad de unirse a la familia Morningstar. Nuestra colaboración durante los últimos años ha ayudado a ampliar la comprensión y el uso de los conocimientos y estrategias de ESG a un gran número de inversores, asesores, compañías y gestores y de activos en todo el mundo. Con esta integración, se amplificará nuestra capacidad de aportar conocimientos, productos y servicios en el ámbito de la ESG”, ha destacado Michael Jantzi, director ejecutivo de Sustainalytics.

Sustainalytcs, domiciliada en Holanda, cuenta con un negocio global en el que trabajan 650 empleados distribuidos en 16 ciudades. Ahora, todos esos empleados pasarán a formar parte de Morningstar, pero seguirán bajo el liderazgo de Sustainalytcs. Morningstar tiene la intención de financiar la transacción con una mezcla de efectivo y deuda, y espera que tenga una dilución mínima en los ingresos netos por acción después del cierre, excluyendo cualquier impacto de la contabilidad de compras y los gastos relacionados con el acuerdo, ya que la empresa espera incurrir en costes para integrar ciertas capacidades y financiar oportunidades de crecimiento.

Mito 1: El mercado de ETFs de renta fija ha crecido tanto que distorsiona el mercado de bonos

Frente a esta idea, SPDR responde con una realidad: a pesar de su rápido crecimiento, los ETFs de renta fija solo representan el 1,5% de todo el universo de deuda invertible y el 3,3% del mercado high yieldestadounidense.

“El mercado de ETFs de renta fija es relativamente joven: el primer ETF de este tipo fue lanzado en 2002. Hace solo diez años, los activos bajo gestión en ETFs de renta fija representaban 48.000 millones de dólares y cerca del 1,9% de los fondos de renta fija en todo el mundo, según datos de Morningstar. Mientras, los ETFs representaban apenas un 0,2% del universo de deuda global invertible, según las mediciones del Bloomberg Barclays Multiverse Index, que incluye bonos con grado de inversión y high yieldemitidos en divisas de mercados desarrollados y emergentes». A 30 de junio de 2018, los ETFs de renta fija representaban el 10,2% del mercado de fondos mundial, con 800.000 millones de dólares en activos. Aunque el crecimiento de estos instrumentos ha sido sólido, todavía suponen apenas el 1,5% del universo total de renta fija invertible. Los flujos de entrada han sido fuertes, pero no se han producido únicamente a expensas de otros vehículos de inversión existentes. Más bien, han hecho crecer al mercado en su conjunto, explican en SPDR.En lo que respecta a su impacto en los precios de mercado, estos instrumentos aún constituyen una parte relativamente pequeña de los tipos de subactivos del mercado de deuda, añaden.

Además, explican, en ciertos segmentos de deuda, los ETFs se están convirtiendo en una fuente importante de liquidez para sus respectivos mercados. Los ETFs suelen suponer menos del 5% de los activos en casi todos los segmentos del universo de renta fija en dólares. Sin embargo, en muchos casos, estos instrumentos representan un porcentaje mayor del volumen total de operaciones. Por ello, los ETFs de deuda pueden ser una fuente de liquidez añadida para esos mercados.

Mito 2: Los ETFs de renta fija no son lo suficientemente líquidos

Frente a la idea de que los inversores podrían tener problemas si todos quieren liquidarlos al mismo tiempo, SPDR explica una realidad: la liquidez de un ETF de renta fija es, como mínimo, idéntica a la del mercado subyacente que replica y la posibilidad de invertir en un ETF a través del mercado primario y/o secundario puede ofrecer mayor liquidez en comparación con estrategias alternativas de inversión en bonos, como fondos indexados o de gestión activa.

Según el estudio, la estructura singular de un ETF de renta fija -que convierte una cartera de bonos diversificada en una acción única y comerciable- proporciona dos fuentes de liquidez al inversor: el mercado primario, al que se puede acceder a través de un participante autorizado; y el secundario, al que se puede acceder directamente. Estas dos fuentes definen el perfil de liquidez general del fondo. Así, solo se puede evaluar con precisión la liquidez de un ETF si se tiene en cuenta la liquidez del mercado primario. E incluso en periodos de gran volatilidad, había liquidez suficiente en el mercado secundario para permitir a los inversores comprar y vender sus posiciones sin tener que acudir al mercado primario.

«Los ETFs de renta fija son el único vehículo de inversión del mercado de bonos que proporciona dos formas de liquidez y ofrece un acceso diversificado y transparente con fijación de precios intradía», dice el estudio.

Mito 3: Con un ETF de renta fija, el inversor sobrepondera las empresas más endeudadas y, por tanto, las de mayor riesgo

Para SPDR, la realidad es otra: la capacidad de emitir deuda está directamente relacionada con la fortaleza financiera de una empresa. Y la construcción del índice de un ETF proporciona diversificación y, con frecuencia, emplea límites de ponderación para mitigar los riesgos de concentración.

“Además de la amplia diversificación que ofrecen los índices, los grandes emisores de deuda son también empresas con importantes activos y per les de ingresos. Esto les brinda la capacidad de pagar y hacer frente a la deuda en el balance de la compañía. Por tanto, si solo nos centramos en la cantidad de deuda que tiene un emisor en un índice, estaremos pasando por alto algunas variables clave”, explican. Según el estudio, los índices se rigen por normas y se centran en la diversificación y la liquidez para garantizar que se pueda invertir en ellos. Como resultado, no toda la deuda de un emisor se incluye en un índice y eso da una imagen incompleta del endeudamiento general de la empresa. Por ejemplo, un emisor puede contar con pasivos a corto plazo que no reúnen los requisitos de inclusión en un índice, o una financiación de deuda garantizada de forma subordinada, o una financiación denominada en otra divisa.

Según el estudio, un nivel alto de endeudamiento de un emisor tiene poco que ver con la capacidad de pago o la solvencia de la empresa. “Las empresas con una carga de endeudamiento superior no suponen un riesgo mayor para el inversor que aquellas con menos deuda. Si se diera el caso de que grandes cargas de deuda equivaliesen a un mayor riesgo crediticio, el mercado de bonos corporativos mostraría una relación linear entre las calificaciones crediticias y la deuda pendiente de pago. Sin embargo, las agencias de calificación crediticia consideran varios factores además de la cantidad de deuda, como, por ejemplo, la capacidad para afrontarla”.

Mito 4: En mercados volátiles, los ETFs de renta fija obtienen un rendimiento inferior al de los fondos de gestión activa

La realidad es que durante los cinco episodios de volatilidad en los mercados más importantes de los últimos 25 años, las exposiciones a renta fija indexada habrían registrado, de media, un rendimiento un 77% superior al de los gestores activos.

El equipo de ETFs de SPDR ha analizado cinco eventos de mercado significativos ocurridos en los últimos 20 años, que generaron periodos de volatilidad o turbulencias en los mercados de bonos. Entre ellos se encuentran la crisis financiera global, la crisis de la deuda griega y la caída de los precios del petróleo en 2016, que agitó los mercados de capitales de todo el mundo. Los resultados contradicen el mito de que la gestión indexada de renta fija tiene un rendimiento inferior al de las estrategias activas.

Durante una crisis, los spreads se amplían y la tasa de impagos aumenta, mientras crece la demanda de bonos del Tesoro debido a la huida del inversor hacia activos más seguros. Lamentablemente, cualquier gestor activo con una sobreponderación al crédito –y, por tanto, con una mayor beta crediticia- puede verse perjudicado por el aumento de la tasa de impagos. Los gestores que baten al índice de referencia durante una subida del mercado no suelen ser capaces de prever una crisis y reducir el riesgo cuando todos los inversores están vendiendo. Esta exposición al crédito perjudica al rendimiento en entornos de aversión al riesgo (risk-off). Además, las estrategias activas tienden a estar más concentradas, mientras que la indexación proporciona una exposición más amplia, lo que permite disminuir los riesgos idiosincráticos en mercados volátiles a través de la diversificación.

“Este análisis no descarta ambas exposiciones, activas e indexadas, a la hora de construir una cartera eficiente. A largo plazo, claramente hay lugar para las dos: las exposiciones basadas en índices pueden amplificar las activas, beneficiando así al rendimiento a largo plazo y reduciendo las tasas”.

Mito 5: Los ETFs de renta fija solo son útiles para las exposiciones a bonos más amplias y sencillas

Frente al mito de que los gestores activos obtienen un mejor rendimiento en áreas nicho, como la deuda de mercados emergentes, en SPDR explican que desde 2013, un alto porcentaje de gestores activos en el universo de deuda emergente ha registrado rendimientos por debajo del índice de referencia. “En el pasado, muchos inversores creían que una estrategia activa era la mejor manera de invertir en deuda de mercados emergentes. Esa creencia se basaba en ciertas suposiciones, como, por ejemplo, que la exposición indexada es demasiado cara para ser implementada con e ciencia en mercados emergentes. Además, muchos inversores ven la deuda emergente como un mercado ineficiente en el que se necesitan gestores activos para identificar y extraer valor, y evitar los segmentos más débiles. Pero la realidad es distinta. Hoy en día, la deuda emergente ofrece mucha más liquidez y diversidad, y la mayoría de los gestores activos no consigue batir sus índices de referencia a largo plazo”, dice el informe de SPDR.

Analizando a los gestores activos de la base de datos de Morningstar que replican el JPM GBI-EM Global Diversified Index (GBI-EM), explican que, aunque algunos gestores activos registran un rendimiento superior a sus índices de referencia, la mayoría no ha conseguido mantenerlo a largo plazo. “Este patrón de rendimiento inferior indica que muchos gestores activos afrontan dificultades constantemente en el universo de deuda emergente, y no se puede culpar a ningún año concreto”, añaden.

Además, la diversificación de un ETF puede ayudar a mitigar los efectos de los acontecimientos políticos y de sentimiento del mercado, que son difíciles de predecir.

Mito 6: La inversión indexada no es apta para bonos porque hay demasiados como para lograr indexarlos de manera eficiente

Ante ello responden que el objetivo de un gestor de inversiones indexadas es intentar replicar el rendimiento de un índice con un tracking error mínimo. El objetivo no es mantener todos los bonos del índice. Por lo general, no es posible adquirir todos los bonos de un índice, debido a la enorme cantidad de bonos existentes.

“Dada la diversidad de las participaciones, los gestores de carteras intentan replicar las características de riesgo del índice, en lugar de adquirir cada valor individual. Esto significa replicar la duración, la curva de rendimiento o la exposición crediticia del emisor. El muestreo o sampling puede ser la técnica más eficiente en la construcción de carteras, ya que muchos índices de renta fija incluyen un gran número de valores, pero no todos ellos se pueden adquirir. Si sumamos los altos costes de transacción para acceder a bonos ilíquidos, la réplica total no siempre es posible o práctica. Con este enfoque, el gestor puede tratar de construir la cartera con las mismas características que el índice”, explican.

A un alto nivel, los gestores pueden adoptar dos estrategias para asegurarse de que el tracking error permanezca controlado y que las desviaciones del rendimiento sean mínimas como resultado de las diferentes exposiciones: top-down o bottom-up.

Mito 7: Muchos inversores no están preparados para operar con ETFs de renta fija

Frente a la idea de que es un proceso complejo, y entender la valoración y la liquidez del ETF puede resultar desafiante, responden: la complejidad depende de las necesidades del inversor, pero hay formas sencillas de acceder a los ETFs de renta fija.

El inversor que quiera operar con ETFs de renta fija tiene dos vías principales: operaciones bursátiles o extrabursátiles. Algunos inversores desean entender los elementos que se utilizan para fijar el precio de un ETF, como el capital, el interés, la liquidez o el interés acumulado/los ingresos no distribuidos. Esta información se usa para establecer el valor neto (NAV) y se incluye en los costes que un bróker debe asumir al crear/liquidar participaciones de un ETF, que a su vez se incluyen en el precio que está dispuesto a pagar por comprar o vender esos títulos.

Por lo general, los emisores de ETFs publican informes diarios que incluyen todos esos elementos, para que cualquier inversor pueda valorar el ETF. No obstante, las valoraciones siguen siendo dinámicas, ya que dependen de factores como la hora de la operación (en general, es mejor operar cuando el mercado subyacente es líquido y se puede aprovechar la oportunidad de creación/liquidación); costes de cobertura; y cargos del balance del agente. Y las valoraciones son dinámicas porque el precio de compra/venta puede variar según el volumen de la operación, apostilla el informe de SPDR.

Pixabay CC0 Public Domain. La inversión extranjera en el mercado de renta fija chino este año aumentará ante las políticas monetarias y fiscales de los mercados desarrollados

Hace dos semanas, Carmignac incrementó la tasa de exposición de sus fondos, al considerar que nos adentrábamos en una nueva fase de la crisis y la conmoción daba paso a la inestabilidad. “Un gran número de inversores sigue embelesado por los datos sobre la propagación del virus y por unas tendencias ligeramente más alentadoras a este respecto en prácticamente todas las regiones”, señala en su último comentario de mercado.

Actualmente, destaca dos temáticas que le preocupan:

1. El nivel de voluntad política que mostrará la Unión Europea a la hora de aprovechar la oportunidad que brinda esta perturbación externa para realizar progresos reales hacia un proyecto político más solidario. Según la gestora, el debate probablemente girará en torno al proyecto propuesto por Francia, que contempla la creación de un fondo de recuperación y que ya ha comenzado a perfilarse. Con todo, considera que, tras la reunión de los jefes de Estado y los gobiernos, quizás pueda empezarse a hablar de una evolución importante.

2. El otro motivo de preocupación en estos momentos atañe al universo emergente. “Para muchos países de esta esfera que presentan un gran endeudamiento en dólares o unos déficits por cuenta corriente elevados, el acceso a la liquidez en dólares sigue estando muy presionado a pesar de las líneas de swap establecidas por la Fed”, apunta. No obstante, destaca que el actor de mayor peso en los mercados emergentes es China: En la actualidad, resulta evidente que el gigante asiático está sometido a una presión cada vez mayor. “Vuelve a ser objeto de debate político en Estados Unidos, y los llamamientos a la relocalización de la industria vuelven a estar muy presentes”, añade.

Esta presión no supone ninguna novedad. Carmignac recuerda que la proporción de bienes manufacturados exportados a EE.UU. en relación con el total de la producción local empezó a disminuir el año pasado con el inicio de la guerra comercial, “tendencia que claramente continuará y que también se aplicará a Japón y, sin lugar a dudas, a Europa”.

Por otro lado, observa que algunos países han empezado a beneficiarse de este fenómeno, dado que lo que deja de llevarse a cabo en China no se reubica necesariamente en EE.UU. o Europa, debido a los costes de producción. México es uno de los que, a su juicio, está sacando partido de este movimiento que, en estos momentos, no constituye una simple relocalización o “desglobalización”, sino más bien “una reorganización de la globalización”.

En cualquier caso, en lo que respecta a China, la gestora hace hincapié en que esta situación desfavorable no debe hacer perder de vista cuatro fenómenos positivos para el país desde el punto de vista macroeconómico:

1. Por el momento, las repercusiones económicas en Occidente son más acusadas que en China, de tal forma que el diferencial de crecimiento se ha acentuado aún más a favor de este último. “Ello responde a que esta crisis, a diferencia de una recesión tradicional, afecta de manera especialmente marcada al sector servicios, incluso más que a las actividades manufactureras”, apunta. Y, por el momento, el sector servicios sigue representando una proporción menor del PIB en el universo emergente y China que en los países más desarrollados.

2. La eficacia de la externalización china y el rápido retorno de las capacidades de producción constituyen factores que los grupos industriales occidentales valoran especialmente en la actualidad. Según Carmignac, China ha gestionado bastante bien la crisis desde el punto de vista industrial. Por tanto, “asistiremos efectivamente a un cierto nivel de relocalización, aunque solo sea por motivos políticos, pero el valor económico de las cadenas de suministro mundiales, y especialmente la de China, no desaparecerá”.

3. El incremento del turismo chino en el extranjero y los gastos asociados representaban hasta hace poco un lastre cada vez mayor para su balanza por cuenta corriente. Ahora, ese lastre ha desaparecido, lo que, en su opinión, compensa en parte los efectos negativos de la caída de las exportaciones de bienes sobre esta balanza por cuenta corriente.

4. Por último, la gestora hace hincapié en que el deterioro generalizado de la situación en Occidente en los planos sanitario, económico y político ha reducido considerablemente las preocupaciones sobre las salidas de capitales de China.

“Por consiguiente, aunque resulta probable que las amenazas y las críticas hacia China sigan acentuándose, no nos sorprendería en absoluto que, en última instancia, el gigante asiático salga más bien reforzado de esta crisis, al menos en términos relativos”, asegura. Todo ello justifica su considerable posicionamiento actual en renta variable china, que se concentra en los sectores de la economía digital y en el mercado interno del país.

Pixabay CC0 Public Domain. Así es la hoja de ruta que propone la UE para levantar las medidas de contención de la pandemia del COVID-19

Numerosos analistas y expertos han defendido desde el principio que Europa necesita medidas conjuntas para superar esta crisis sanitaria y económica. En esta línea y con la vista puesta en la vuelta a la normalidad, la Comisión Europea y el Consejo Europeo han publicado una “hoja de ruta común europea para el levantamiento de las medidas de contención de la COVID-19”.

El documento, bajo este mismo título, insta a lo largo de 18 páginas insta a preparar medidas comunes para que “las sociedades y economías europeas recuperen un funcionamiento normal y un crecimiento sostenible, integrando, entre otras cosas, la transición verde y la transformación digital, y extrayendo todas las lecciones de la crisis”. Según señala en su introducción el documento, si bien la vuelta a la normalidad requerirá tiempo, también es evidente que las medidas extraordinarias de confinamiento no pueden mantenerse indefinidamente.

“Es necesario realizar una evaluación continua de su proporcionalidad a medida que evoluciona nuestro conocimiento del virus y de la enfermedad. Es indispensable planificar la fase en la que los Estados miembros podrán reanudar las actividades económicas y sociales de modo que se minimice cualquier repercusión sobre la salud de las personas y no se sobrecarguen los sistemas sanitarios. Esto requerirá un planteamiento bien coordinado en la UE y entre todos los Estados miembros”, afirma.

Por eso, este documento recoge recomendaciones, calendario, principios, criterios y medidas de acompañamiento de una estrategia de salida coordinada con los Estados miembros, que prepare el terreno para un plan de recuperación global y una inversión sin precedentes. Desde finReg360 destacan que esta hoja de ruta está basada en “el asesoramiento del Centro Europeo para la Prevención y el Control de Enfermedades, y el Grupo Consultivo de la Comisión sobre la COVID- 19, y tiene en cuenta la experiencia y perspectivas de varios Estados miembros y de la Organización Mundial de la Salud”.

A la hora de establecer un calendario, se propone a los países que mantengan un seguimiento constante y detallado de la evolución de la pandemia, y que estén dispuestos a dar “pasos atrás” en caso que sea necesario. El documento establece que “será esencial informar de forma clara y oportuna a los ciudadanos y dar muestras de transparencia, así como permanecer en diálogo con los interlocutores sociales”. En concreto, se establecen tres tipos de criterios conjuntos para evaluar si ha llegado el momento de empezar a flexibilizar el confinamiento:

Criterios epidemiológicos que demuestren que la propagación de la enfermedad ha disminuido significativamente y se ha estabilizado durante un período prolongado.

Suficiente capacidad de los sistemas de salud. El documento destaca que este criterio es esencial, ya que indica que los distintos sistemas nacionales de salud pueden hacer frente a un futuro incremento del número de casos una vez se hayan levantado las medidas.

Capacidad de seguimiento adecuada, como la realización pruebas a gran escala para detectar y vigilar la propagación del virus, combinada con el rastreo de los contactos y la posibilidad de aislar a la población en caso de reaparición y ulterior propagación de la infección.

Junto a estos tres criterios, también se establecen tres principios básicos ya que se considera que cada estado miembro tendrá su propio calendario, pero que es necesario mantener un marco común dado la naturaleza integrada del mercado único. Estos principios son:

Las medidas que se adopten deben basarse en criterios científicos y dar prioridad a la salud pública.

Las medidas que se adopten debe ser objeto de coordinación entre los Estados miembros.

El respeto y la solidaridad entre los Estados miembros siguen siendo un aspecto esencial.

Para gestionar con éxito la supresión gradual de las medidas de confinamiento actuales, la Comisión Europea y el Consejo Europeo han considerado oportuno establecer unas medidas de acompañamiento para todos los estados miembros. Así, la UE está adoptando medidas para apoyarlos en:

Recopilar datos y desarrollar un sistema sólido de comunicación.

Crear un marco para el rastreo de contactos y el envío de advertencias mediante la utilización de aplicaciones para dispositivos móviles que respeten la privacidad de los datos

Ampliar la capacidad de realizar pruebas y armonizar las metodologías correspondientes mediante: el desarrollo y el importante incremento de la capacidad de diagnóstico sostenida en relación con la COVID-19, el establecimiento de sistemas de pruebas de diagnóstico adecuados y considerar la implantación de equipos de autodiagnóstico una vez hayan sido validados y se garantice su fiabilidad.

Aumentar la capacidad y la resiliencia de los sistemas de salud.

Seguir aumentando la capacidad en materia de equipos de protección médica e individual.

El desarrollo de una vacuna segura y eficaz es fundamental para ayudar a poner fin a la pandemia de COVID-19.

Al mismo tiempo, el desarrollo de tratamientos y medicamentos seguros y eficaces, para lo que la UE, en general, está financiando el acceso a los conocimientos técnicos en materia de supercomputación e inteligencia artificial, que aceleran la identificación de moléculas activas, y la Comisión y la Agencia Europea del Medicamento, en particular, están abreviando los pasos reglamentarios de ensayo clínico para acelerar su comercialización, al igual que con las vacunas.

Por último, el documento establece una serie de recomendaciones para la supresión gradual de las medidas de confinamiento, entre las que destaca que los “los pasos deben ser graduales, basados en etapas suficientemente largas (por ejemplo, de un mes), que permitan medir el efecto de cada fase”. También pone el acento en sustituir las prohibiciones por medidas de seguridad enfocadas a las fuentes de riesgo, que faciliten el retorno gradual a la actividad económica (limpieza y desinfección intensificadas en nodos de transporte y vehículos, en tiendas y lugares de trabajo), en lugar de la prohibición total de determinados servicios.

Puede consultar el documento completo en este link.