Christian McCormick, Senior Product Specialist de Allianz China A-Shares Strategy. Christian McCormick: “Las acciones A de China ofrecen a la cartera de los inversiones diversificación y alfa”

En opinión de Christian McCormick, Senior Product Specialist de Allianz China A-Shares Strategy, en lo que va de año, los mercados de renta variable onshore de China están teniendo mejor comportamiento que los mercados chinos de renta variable offshore, que algunos mercados desarrollados y que la mayoría de los mercados emergentes. En esta entrevista, McCormick responde a las preguntas clave sobre qué esperar del mercado de acciones A chinas.

P. Según su visión, ¿los reguladores chinos están en una mejor posición para responder a los desafíos del entorno actual en comparación a algunas economías desarrolladas?

R. La actual respuesta fiscal y monetaria de China ha sido significativamente de menor alcance, alrededor del 3% de su PIB, que su respuesta ante la crisis financiera de 2008, que fue alrededor del 13% de su PIB. Incluso, en comparación con la respuesta que está dando Estados Unidos donde este porcentaje es del 25% de su PIB. Considero que la economía china está, al día de hoy, en una mejor posición que durante la crisis financiera, además de contar con mayores perspectivas económica, acceso al mercado de capitales y una previsión de déficit inferior al de algunos países desarrollados. Creo que los responsables de las políticas chinas han dado una respuesta moderada a la pandemia. Estimamos que China necesitaría un estímulo de alrededor del 4,5% de su PIB para compensar el daño económico del COVID-19, dejando margen y herramientas para actuar en caso de que las consecuencias económicas mundiales sean mayores de las que se estiman o tenga que enfrentarse a una segunda ola de contagios.

P. ¿Qué ha lastrado el rendimiento de la renta variable china en comparación con otras regiones, como Estados Unidos u otros países emergentes?

R. A largo plazo, el rendimiento de la renta variable china no ha coincidido con la evolución y desarrollo de su economía. Creemos que esta desconexión ha sido impulsada por cómo ha ido cambiando la estructura del mercado local de renta variable. Además, las acciones A chinas locales que cotizan en la bolsa tienen una base de inversores extranjeros más pequeña en comparación con otros mercados y están subrepresentadas en los índices mundiales. Los inversores institucionales extranjeros tuvieron, por primera vez, acceso a las acciones chinas en el país en 2001, y desde entonces el acceso a acciones locales ha comenzado a ampliarse recientemente.

P. ¿Qué pasos relevantes se han dado recientemente para los inversores extranjeros tengan acceso a las A chinas?

R. En 2018, MSCI incluyó las acciones A de China en su Índice de Mercados Emergentes y se comprometió a aumentar gradualmente su ponderación en el índice para llegar a representar su verdadera ponderación en el mercado mundial, que es aproximadamente 8% en los índices globales y 25% en los índices de mercados emergentes. Creemos que una mayor presencia en el índice ayudará a impulsar la demanda de acciones A de China por parte de los inversores a nivel mundial y reducirá, potencialmente, esa desconexión.

P. Desde la perspectiva del beta, ¿qué puede favorecer el crecimiento de las acciones A de China?

R. Ciertas áreas de crecimiento duradero, como la industria, el consumo básico y discrecional, la tecnología o la salud, están mejor representadas en el mercado de acciones A de China que en otras acciones chinas que cotizan en el mercado offshore, lo que supone una serie de oportunidades muy atractivas para los inversores. A esto se suma la fuerte presencia de empresas privadas, en estas áreas de crecimiento duradero. En este sentido, dos aspectos relevantes son: que el gobierno sigue trabajando para transformar su economía de una emergente a una desarrollada; y que también trabaja para que las empresas públicas sean más competitivas respecto a sus homólogas extranjeras.

P. ¿Qué papel pueden jugar las acciones A chinas en la cartera de un inversor?

R. Creemos que las acciones A ofrecen un sustancial potencial para generar alfa al mismo tiempo que son una fuente de diversificación atractiva. El mercado de acciones A de China onshore está dominada por compañías de pequeña y mediana capitalización, mientras que el mercado de acciones H offshore está dominada por compañías de gran capitalización. En nuestra opinión, el segmento de pequeñas y medianas empresas presenta un mayor potencial de outperformance que las acciones H offshore. Desde el punto de vista de precio/beneficio y precio/balance, las acciones A de China se negocian, actualmente, muy por debajo de sus promedios históricos de 10 años, operan a valoraciones más atractivas que las acciones de mercados emergentes y desarrollados.

P. ¿Cómo influye el análisis de ESG en la evaluación de las oportunidades del mercado de acciones A de China?

R. Creemos que el análisis ESG es muy relevante y valioso a la hora de evaluar las oportunidades que ofrecen las empresas del mercado A de acciones chinas. En Allianz Global Investors, además de analizar una serie de factores ambientales y sociales, hacemos hincapié en los factores de buena gobernanza, ya que el mercado sigue creciendo y madurando para alcanzar el nivel de otros mercados desarrollados. Tratamos de comprender las estructuras de la juntas directivas y la gestión de las empresas, los incentivos a ejecutivos, la relación de la empresa con sus gobiernos locales y centrales, y la alineación de intereses entre la gestión y sus accionistas, inclusive trabajadores.

Bolton Global Capital se complace en anunciar que Otavio Sardinha se ha incorporado a la firma. Sardinha se desempeñaba como asesor en XP Securities en Miami donde administraba una cartera de 107 millones de dólares para clientes con alto poder adquisitivo radicados en Brasil.

Tiene 18 años de experiencia en la industria de títulos, trabajará en la oficina de Bolton en Brickell Avenue en Miami.

Otavio Sardinha inició su carrera en 2002 como operador de ventas de acciones en BarraInvest en Río de Janeiro. En 2007, pasó a Banif Securities donde estuvo a cargo de la Mesa Institucional Internacional de la firma. Banif luego lo trasladó a Miami en 2012 donde ocupó la posición de Director de Ventas y Trading Institucional.

En 2013, se incorporó a un equipo en Banco do Brazil Securities en Miami, con una cartera de 1.200 millones de dólares en activos, donde era responsable de administrar relaciones de clientes y hacer crecer el negocio. Antes de pasar a Bolton, trabajó en XP Securities durante cuatro años como banquero y asesor financiero. El Sr. Sardinha es graduado de la Universidade Candido Mendes de Río de Janeiro con un título en economía.

Bolton Global Capital es una firma boutique focalizada en administrar el patrimonio de personas con alto poder adquisitivo a nivel global. La firma se especializa en convertir asesores financieros de primera línea de instituciones financieras líderes al modelo de negocios independiente brindando oficinas integrales y una gama completa de productos y servicios de gestión de patrimonio internacional. Al hacer la transición a la independencia, los asesores financieros logran una mayor compensación, mayor responsabilidad sobre su negocio y soluciones personalizadas para respaldar su crecimiento.

Pixabay CC0 Public Domain. Evolución de la inversión en activos alternativos de los Fondos de Pensiones chilenos

En octubre de 2016 se promulgó la Ley 20.956, también conocida como “Ley de la Productividad”. Uno de sus ejes principales fue la profundización del sistema financiero, dentro del cual se modificó el D.L 3.500 incorporando los activos alternativos al universo elegible de los Fondos de Pensiones. Esto, con el objetivo de mejorar la diversificación de los portafolios, aumentar su rentabilidad y por consiguiente el nivel de las futuras pensiones.

La Ley 20.956 estableció que el límite máximo para la inversión en activos alternativos se fijaría entre 5 y 15% del valor de cada uno de los fondos de pensiones, siendo el Banco Central el ente que se encargaría de establecer los límites definitivos. En octubre de 2017, el Banco Central de Chile fijó los límites por debajo de los máximos permitidos, estableciéndolos en 10% para el Fondo A, 8% para el Fondo B, 6% para el Fondo C, 5% para el Fondo D y 5% para el Fondo E. Al tomar esta decisión, “se consideró importante avanzar gradualmente hacia los máximos de inversión en activos alternativos establecidos en la Ley”, según consta en una minuta publicada en la página web del Banco Central. Asimismo, el documento explica que “se buscó evaluar los potenciales efectos en los mercados locales que pudieran derivarse de una sustitución de inversión en activos tradicionales por activos alternativos”.

El 1° de noviembre de 2017 comenzó a regir una nueva versión del Régimen de Inversión de los Fondos de Pensiones, la cual incluyó los activos alternativos dentro de los instrumentos elegibles para los fondos de pensiones, estableció las condiciones que tales inversiones deberán cumplir para poder ser incorporados a los portafolios y fijó ciertos límites específicos para esta “nueva” categoría de activos.

En particular, se incluyeron cuatro grandes categorías de activos alternativos, los activos inmobiliarios, el capital privado, la deuda privada y las inversiones en infraestructura. Asimismo, se prohibió adquirir activos “que utilicen estrategias de inversión que correspondan a hedge funds o cuyos subyacentes sean commodities o hedge funds”.

Un cambio importante introducido por esta nueva versión del régimen fue que los fondos de pensiones quedaron autorizados a realizar inversiones directas en activos alternativos. Marcas reconocidas y de prestigio internacional en el mundo del capital privado ya estaban presentes en los portafolios de los fondos de pensiones desde el año 2010. Sin embargo, solo se podía acceder a ellas a través de fondos de inversión local (los “feeder funds”).

Al medir la exposición total en activos alternativos como el valor de la cartera actual más el saldo del capital comprometido pero aún no desembolsado, se observa que a octubre de 2017, el mes previo a la entrada en vigencia del nuevo Régimen de Inversión, los fondos de pensiones tenían inversiones en activos alternativos por 5.761 millones de dólares, cifra que representaba el 2,8% del valor total de sus activos administrados. Luego de dos años, al cierre de noviembre de 2019, dicha cifra había aumentado a 8.461 millones de dólares, representando un 4,4% de los activos totales administrados. Sin embargo, no todas las AFPs han avanzado a la misma velocidad en la incorporación de activos alternativos a sus portafolios. A noviembre de 2019, AFP Habitat y AFP Provida lideraban la exposición a activos alternativos, mientras que AFP Planvital y AFP Capital presentaban las exposiciones más bajas. En tanto, AFP Modelo y AFP UNO aún no comenzaban a invertir en esta clase de activos.

¿Cuál es la holgura que tienen las AFPs para seguir invirtiendo en activos alternativos antes de alcanzar los límites máximos?

Considerando la última cartera desagregada disponible, a noviembre de 2019, donde se puede observar no solo el valor de la cartera invertida (NAV) sino también el saldo de las promesas vigentes, y teniendo en cuenta el total de activos administrados a esa fecha por cada multifondo, se obtiene una holgura de 4.357 millones de dólares, equivalente a menos de 35% del límite total.

Sin embargo, desde fin de noviembre de 2019 hasta el cierre de la última cartera agregada al 31 de marzo de 2020, ocurrieron algunos eventos:

Las AFPs realizaron nuevas inversiones en activos alternativos.

El valor de los activos administrados por el sistema de pensiones cayó 11,8% en dólares y 9,9% en pesos. Esto hace que la mayor parte de los activos alternativos en cartera pesen más como porcentaje del total administrado ya que sus precios son “sticky”, es decir, no se actualizan con la misma frecuencia ni necesariamente con la misma magnitud que los mercados públicos.

Cambió la composición del tamaño relativo de los multifondos, en parte por la diferencia en el efecto relativo que los movimientos del mercado tuvieron en cada multifondo y en parte producto de traspasos entre multifondos efectuados por los afiliados. En particular, el Fondo E fue el único con un aumento en el total de activos administrados en dicho período, registrando una variación de +43,4% en pesos y +25,8% en dólares.

Producto de lo anterior es que al 31 de marzo el espacio disponible para hacer nuevas inversiones había disminuido considerablemente en los fondos A al D, mientras que el Fondo E presentaba un aumento en su holgura(1) . En el extremo, algunas administradoras se quedaron sin límite en sus fondos más riesgosos.

El superintendente de Pensiones, Osvaldo Macías, fue consultado en entrevista del día 24 de marzo respecto a un potencial aumento en el límite de inversión en activos alternativos. Macías señaló lo siguiente: “Hoy día todavía el Banco Central tiene un margen para aumentar. Es algo que está en permanente evaluación, no es inminente, pero sí está en evaluación.”

Hace pocos días, el miércoles 15 de abril, el Banco Central emitió una nota de prensa diciendo: “el Banco decidió hoy aumentar los límites estructurales máximos de inversión en activos alternativos para los Fondos de Pensiones (FP) Tipos A, B, C y D, respecto de aquellos definidos en octubre de 2017. En el caso del Fondo E, se decidió mantener su límite sin modificaciones. Respecto al Fondo de Cesantía Solidario (FCS), cabe notar que el límite vigente ya se encuentra en el máximo que permite la ley.

En el comunicado, el Banco Central de CHile señaló “Esta decisión se fundamenta en el objetivo de promover la diversificación de los portafolios de los FP, permitiéndoles acceder a mejores combinaciones de riesgo y retorno”. Asimismo, y al igual que lo hizo en octubre de 2017, volvió a fundamentar su decisión en la gradualidad, diciendo “Esta decisión se adopta considerando que eventuales ajustes en las carteras de inversión de los fondos de pensiones puedan llevarse a cabo sin afectar el normal funcionamiento del sistema financiero, y manteniendo el criterio de gradualidad en la implementación de estos límites que ha orientado el accionar del Banco Central de Chile en esta materia, desde que se introdujera esta alternativa de inversión al marco legal vigente.”

Teniendo en cuenta los nuevos límites máximos para inversión en activos alternativos, el tamaño de los fondos de pensiones al cierre de marzo, así como una estimación propia de la exposición actual a este tipo de activos, la nueva holgura estimada alcanzaría aproximadamente los 5.500 millones de dólares.

¿Cómo ha evolucionado la composición de la cartera de activos alternativos?

El nuevo régimen de Inversión y sus normas relacionadas generaron incentivos para la inversión en activos alternativos locales, los cuales pasaron de representar un 15% del total en octubre de 2017 a un 17% en noviembre de 2019. En particular, se han observado inversiones locales en fondos de infraestructura, deuda privada, activos inmobiliarios, así como también participación directa en créditos sindicados.

A noviembre de 2019, el 100% de la inversión en infraestructura, el 14% de la inversión en deuda privada y el 74% de la inversión en activos inmobiliarios se encontraban en el mercado local. Por otro lado, casi el 100% de la inversión en capital privado estaba en el extranjero.

Históricamente, capital privado ha sido el activo alternativo con mayor presencia en los portafolios de los fondos de pensiones, dado su mayor retorno esperado y la estructura de límites vigentes. Sin embargo, el 28 de octubre del año pasado la superintendencia de Pensiones puso a disposición del público una norma en consulta mediante la cual proponía excluir del límite de renta variable las inversiones en infraestructura y en activos inmobiliarios extranjeros. De aprobarse esta propuesta, tal y como fue planteada, se esperaría una mayor inversión en dichos activos, los cuales ofrecen un retorno ajustado por riesgo potencialmente atractivo. De hecho, ha seguido aumentando el número de gestores aprobados por la Comisión Clasificadora de Riesgo (CCR) para inversión en activos inmobiliarios y de infraestructura extranjeros, los cuales, al 28 de marzo de 2020, sumaban 14 y 6 respectivamente. Pasaron varios meses sin novedades respecto a dicha propuesta.

El día 16 de abril, y luego de que el Banco Central anunciara el aumento de los límites estructurales, la superintendencia de Pensiones puso a disposición del público una nueva normativa en consulta mediante la cual se propone, principalmente, ampliar el universo elegible de activos alternativos, así como también modificar el límite de renta variable. Las implicancias más relevantes de este cambio al Régimen serían las siguientes:

a) Los Fondos de Pensiones podrán invertir en títulos representativos de Oro

b) Los Fondos de Pensiones podrán invertir en cuotas de fondos de inversión públicos regidos por la ley N°20.712, que inviertan mayoritariamente en títulos de crédito de emisores nacionales, que no sean de oferta pública, tales como pagarés, facturas, mutuos hipotecarios, entre otros instrumentos. Es decir, se amplía el universo elegible para la Deuda Privada local.

c) Las inversiones que realicen los Fondos de Pensiones en vehículos de Real Estate o de Infraestructura extranjeros, no computarían en el límite de Renta Variable.

De aprobarse esta modificación al Régimen de Inversión de los Fondos de Pensiones, se esperaría ver en el futuro una mayor diversificación en la composición de la cartera de activos alternativos, con un leve descenso en la participación relativa de capital privado en favor de las demás clases de activo.

¿Cuáles han sido los gestores elegidos por las AFPs para realizar su inversión en activos alternativos?

Al cierre de noviembre del año pasado, los portafolios de los fondos de pensiones tenían inversiones con 39 gestores en el mercado internacional, las cuales sumaban un total de 6.988 millones de dólares. Los 20 gestores con mayor inversión representaban el 87% del total, mientras que los primeros 10 gestores de la tabla acumulaban un 63% del total. Dos años atrás, a octubre de 2017, había 29 marcas por un total de 4.883 millones de dólares.

Respecto al mercado local de activos alternativos, éste pasó de administrar 878 millones de dólares a octubre de 2017 a un total de 1.473 millones de dólares a noviembre de 2019. Por otro lado, el número de gestores locales con presencia en los fondos de pensiones subió de 10 a 14 en el mismo período.

Foto cedidaEl conocido inversor Nicolas Walewski es el fundador de la gestora Alken.. walewski

La gestora británica Alken, liderada por Nicolas Walewski, ha dado un paso adelante para impulsar su negocio en las Américas, tanto en el mercado offshore estadounidense como en el latinoamericano.

Desde el pasado 1 de marzo, dos de sus fondos insignia ya están disponibles en Pershing, la plataforma con mayor presencia a la hora de distribuir fondos de inversión en estas regiones.

La gestora ha optado por dos vehículos que podrían tener interés para el inversor offshore y latinoamericano en este entorno: Alken Fund European Opportunities y Alken Fund Income Opportunities. Así, ha registrado dos clases de ambos fondos, la versión clean o “limpia” y la versión retail, con cobertura en dólares en el caso del primer fondo. En el caso del Alken Fund Income Opportunities, ya está denominado en dólares. Con esta oferta se adapta a los distintos modelos de negocio de los comercializadores, trabajen o no con retrocesiones.

“Esta inclusión nos abre una nueva perspectiva de cara al mercado US offshore y latinoamericano y nos permite así comenzar a estar operativos en un mercado en el que ya comenzamos a invertir recursos hace un par de años. Junto con nuestro fondo bandera, el Alken European Opportunities, gestionado por Nicolas Walewski y Marc Festa, y desde la incorporación de Antony Vallée y Robin Dunmall, más equipo desde JP Morgan, y el lanzamiento de fondos que invierten en renta fija corporativa global y convertibles, vemos potencial claro de crecimiento del libro de negocio en estas zonas geográficas”, comenta Jaime Mesia, director de Ventas y especialista de Producto en la gestora.

RIAs, family offices y cliente institucional

Con esta propuesta, la idea de Alken es profundizar en su negocio en las Américas y comercializar estos dos fondos entre asesores financieros (RIAs) y broker dealers, family offices y cliente institucional offshore y latinoamericano. “También iremos a aquellas casas con las que ya tenemos contrato global y nos han seleccionado en sus listas”, explica Mesia.

Especialmente destaca el interés que puede suscitar en la región el Alken Fund Income Opportunities, con características de riesgo y volatilidad atractivas para el inversor latinoamericano, más conservador. “El inversor latinoamericano invierte en renta variable de sus compañías locales, pero, cuando lleva sus inversiones a Miami, busca poder ahorrar sin perder capital”, explica Mesia.

El Alken Fund European Opportunities invierte en renta variable europea con un enfoque bottom-up, flexible, y blend. Se trata de un fondo de alta convicción, con concentración en las posiciones principales como reflejo de la convicción de los gestores y una rotación anual baja en cuanto a los nombres en cartera.

El Alken Fund Income Opportunities invierte en emisiones globales de bonos corporativos (incluyendo, straight, híbridos y convertibles de delta muy baja) con la idea de generar income anual (objetivo de al menos 6% p.a.), con duración de entre 3-5 años y volatilidad de alrededor del 3%. Se diferencia de otros productos en su categoría por tener un enfoque también bottom-up, apalancándose de la cobertura global sectorial y el conocimiento de los equipos de management por parte del equipo de analistas de Alken.

Pixabay CC0 Public Domain. PIMCO integra su negocio de ETFs europeos en su plataforma mundial

PIMCO está integrando su negocio de ETFs OICVM europeos en su plataforma mundial de ETFs. Como parte de la integración, PIMCO e Invesco pondrán fin a su asociación de distribución europea a partir del 12 de junio de 2020. Las firmas han colaborado estrechamente desde que adoptaron esta decisión en 2019, “con el fin de idear e implementar un proceso de transición sin sobresaltos que redunde en el mejor interés de los inversores, y continuarán haciéndolo a lo largo del periodo de transición”, indican desde PIMCO.

Según explican, esta armonización de su plataforma mundial de ETFs ayudará a PIMCO a potenciar la expansión estratégica del negocio de ETFs europeos de la firma, valorado en 8.500 millones de dólares (a 31 de marzo de 2020). A escala mundial, PIMCO gestiona más de 29.000 millones de dólares en activos de ETFs en el conjunto de estrategias de renta fija y renta variable de beta inteligente, y se perfila como uno de los proveedores de ETFs de renta fija activamente gestionados más grandes del mundo.

A raíz de este anuncio Craig Dawson, Managing Director de PIMCO EMEA, ha señalado que “la integración del negocio de ETFs OICVM europeos en nuestra plataforma mundial nos permitirá seguir ofreciendo excelentes soluciones de ETFs de renta fija a clientes presentes y futuros en toda la región EMEA”.

Por su parte, Ryan Blute, Managing Director y Director del negocio de Gestión Global de Patrimonios de PIMCO en la región EMEA, ha declarado: “Nuestra consolidada gama de ETFs complementa nuestra oferta de fondos OICVM en Europa, lo que brinda a nuestros clientes acceso a la gestión activa de renta fija de eficacia comprobada de PIMCO a través del vehículo de inversión que mejor se ajuste a sus necesidades de inversión”.

La gestora ha matizado que “no se introducirán cambios en la gestión de carteras, la estrategia de inversión o la estructura de comisiones de los ETFs pertinentes”. Con efecto el 12 de junio de 2020, la distribución y la prestación de servicios de los ETFs en cuestión revertirán a PIMCO, junto con el cambio de denominación, a fin de reflejar el único modelo de distribución interno de PIMCO. Las soluciones ETFs OICVM de PIMCO están disponibles para los inversores en algunos países, principalmente de Europa, Oriente Próximo y África (EMEA), así como de Latinoamérica (LatAm) y Asia-Pacífico (APAC).

Pixabay CC0 Public Domain. Y en mitad de esta tormenta, ¿cómo esperan las gestoras que sea la recuperación?

Tras semanas hablando de cuáles han sido las medidas tomadas para frenar la actual crisis, cuáles las consecuencias económicas que dejará a nivel global y cómo será la paulatina vuelta a la normalidad, muchas gestoras comienzan a analizar cómo será también la recuperación cuando todo esto acabe.

Un pensamiento positivo, en parte impulsado por la evolución de la pandemia en Asia y en algunos países europeos, permite a los gestores valorar sus carteras y prepararse para el gestionar un futuro que todavía es incierto. En primero en preguntarse qué forma tendrá la recuperación ha sido Keith Wade, economista jefe de Schroders.

“La economía mundial se encuentra en mitad de un parón repentino. Toda la actividad se ha frenado por las medidas adoptadas por los gobiernos en virtud de contener la expansión del coronavirus. Teniendo en cuenta este contexto, hemos revisado nuestras previsiones y creemos que el PIB mundial experimentará una recesión severa en 2020, especialmente durante el segundo trimestre del año. Según nuestras previsiones, la contracción de la actividad mundial en 2020 de un 3% superará la observada durante el primer año de la crisis financiera de 2008, cuando el PIB mundial se contrajo en un 0,5%”, explica Wade.

Al igual que Wade son muchas las valoraciones que destaca que esta crisis es muy diferente a la de 2008, y por lo tanto la recuperación también lo será. “El fuerte rebote, o la recuperación en forma de V, está en duda. Los países que han adelantado la vuelta al trabajo han visto la aparición de nuevas olas de contagios y están teniendo que buscar un levantamiento gradual de las restricciones. Singapur, por ejemplo, ha registrado un nuevo fuerte aumento de los contagios. la presión para levantar los cierres más rápidamente se intensificará a medida que el daño económico se haga más evidente. Sin embargo, nuestra opinión es que la recuperación en forma de V es demasiado optimista y es probable que en nuestra próxima ronda de previsiones revisemos a la baja nuestras perspectivas de crecimiento mundial para 2020. La recuperación será más débil y se retrasará, adoptando una forma más cercana a la de una U. Sin embargo, la esperanza está en que con un levantamiento más gradual de las restricciones la economía mundial debería ser capaz de evitar una segunda ola significativa de contagios y la recesión de doble caída, o escenario en W», argumenta Wade.

Misma valoración comparte Esty Dwek, Head of Global Market Strategies de Natixis IM Solutions (Natixis Investment Managers), quien también ve una recuperación en forma de U. En este sentido, Dwek explica: “Los primeros datos de PMI de Estados Unidos no han sido tan malos como se esperaba, pero eso parece responder a la fecha en la que se realizó la encuesta y esperamos que los futuros datos reflejen un deterioro mayor de las condiciones económicas en EE.UU. Sabemos que los datos van a ser malos, la cuestión es cuánto de malos y durante cuánto tiempo. No esperamos una recuperación en V, sino en U y solo de manera gradual, por lo tanto, también anticipamos volatilidad y riesgos a la baja en el mercado. De momento, creemos que los bancos centrales han triunfado en mantener bajos los riesgos sistémicos para evitar una crisis de crédito, pero seguimos vigilando cómo podrán contenerse las suspensiones de pagos o quiebras de empresas si éstas se producen”.

Desde AXA IM, apoyan la teoría de la recuperación en forma de V, pero matizan: será una V muy alargada. En opinión de Gilles Moëc, Chief Group Economist AXA Investment Managers, «la recuperación mundial tendrá forma de V muy alargada, como el logotipo de Nike», y siempre «a partir del tercer trimestre». El experto considera que «el rebote será lento» porque, probablemente, «el gasto del consumidor se verá afectado por una mayor propensión a ahorrar y por los posibles frenos a la inversión». Así, señala que «el PIB mundial tendrá la forma del logotipo de Nike», un rebote swoosh que tendría lugar «a partir del tercer trimestre suponiendo siempre que la pandemia no se reactive» y no haya más bloqueos en el resto de trimestres del año.

Primeros rebotes

Ante la mejora que ha experimentado algunos índices bursátil, Stefan Hofrichter, economista global de Allianz Global Investors, es prudente a la hora de hablar de recuperación y prefiere centrarse en identificar los signos de rebote que los inversores deben tener en cuenta. Según Hofrichter, “a medida que continúa la crisis del coronavirus, estamos viendo señales de que este mercado bajista probablemente no ha tocado fondo. Si bien los inversores deben ser cautelosos, también deben buscar activamente evidencia de que podría estar llegando un rebote”.

Según el análisis que hace el experto de Allianz GI, los estímulos fiscales y monetarios masivos se encuentran entre las condiciones necesarias para que el mercado bajista toque fondo, pero no son suficientes. También deben existir otras condiciones, incluida una depresión en la dinámica cíclica y valoraciones atractivas.

“Debido a que los movimientos observados recientemente en los mercados corresponden a ventas rápidas según los estándares históricos, las perspectivas podrían volverse repentinamente más positivas, pero es probable que todavía no estemos ahí. Aunque, la reciente volatilidad ha creado oportunidades de inversión para inversores activos que utilizan un minucioso proceso bottom-up en renta variable o bonos”, apunta Hofrichteren su último informe.

Por este mismo tono de prudencia apuesta Guilhem Savry, Executive Director, Head of Macro and Dynamic Allocation de Unigestion, en su último informe. En él argumenta que apostar por una recuperación rápida de la economía es un peligroso porque se está subestimando dos elementos clave: “efectos indirectos” entre las economías y sus sectores, y la situación real de las pequeñas y medianas empresas.

Los economistas y los mercados esperan en torno a dos trimestres de contracción económica. Una de las razones que sustentan esta tesis tiene que ver con la duración que tendrá en el tiempo la recesión. El consenso y las valoraciones actuales en la renta variable anticipan una crisis breve, cercana a los dos trimestres, con un rápido retorno a la normalidad, durante el cuarto trimestre de 2020. Los estímulos fiscales sin precedentes, cuyos costes ascienden alrededor del 10% del PIB para la mayoría de los países involucrados, planificados para suavizar los efectos negativos, son un elemento importante que podría “apoyar el argumento de que se producirá una recuperación en forma de V o U”, expone Savry.

Con todo, desde Unigestion creen que apostar por una recuperación rápida es “peligroso”. Por un lado, los “efectos indirectos” entre las economías y sus sectores. Si el período mínimo de confinamiento es de seis semanas, pero hay una brecha de ocho semanas entre los primeros países en imponerlo y entre el último país afectado, esto aumenta significativamente el período de ineficiencia en la economía mundial centrada en el comercio y la movilidad de bienes y personas. De igual modo, las pequeñas empresas, la parte oculta dentro del iceberg, no están representadas en los índices globales de capital o crédito. Debido a que no tienen el mismo acceso a la financiación y están menos diversificadas que las grandes firmas, las pymes están más expuestas a la contención económica y al cierre. Así, Savry afirma que creen que “es prematuro anticipar una salida rápida de la crisis y que la economía volverá instantáneamente a su potencial”

Pixabay CC0 Public DomainMark Hargraves, responsable global de Framlington Equities de AXA IM. . AXA IM nombra a Mark Hargraves responsable global de Framlington Equities

AXA Investment Managers ha nombrado a Mark Hargraves responsable global de Framlington Equities y a Isabelle de Gavoty subdirectora de Framlington Equities. Según ha explicado la gestora, el nombramiento de Hargraves tendrá efecto inmediato y sustituirá a Matthew Lovatt, quien ha sido nombrado responsable global de clientes del Grupo.

Hargraves comenzará a trabajar desde este nuevo puesto reportando directamente a Hans Stoter, responsable global de AXA IM Core. Físicamente estará en las oficinas de la gestora en Londres y desde allí liderará el negocio global de Framlington Equities de AXA IM, que cuenta con oficinas en Londres, París, Tokio y Hong Kong. Además de sus nuevas responsabilidades, continuará siendo responsable de la gestión de carteras.

Respecto a Isabelle de Gavoty, también se incorporará a su cargo de subdirectora de Framlington Equities de forma inmediata. Como parte de su nuevo puesto, será la encargada de gestionar sus carteras. Estará ubicada en París y dependerá directamente de Mark Hargraves.

Framlington Equities es el negocio de renta variable activa, con un horizonte de inversión a largo plazo y basada en convicciones de AXA IM. Según recuerda la gestora, el objetivo de esta parte de su negocio es “ofrecer un exceso de rentabilidad consistente a través de una selección de acciones activa, fundamental y bottom-up” en sus carteras.

Pixabay CC0 Public Domain. iShares lanza una nueva gama de ETFs ESG con tres fondos de inversión por factores

iShares, perteneciente a BlackRock, amplía su gama de fondos cotizados (ETFs) con tres nuevos productos que combinan los criterios ambientales, sociales y de gobierno corporativo (ESG) con la creciente demanda de estrategias de mínima volatilidad basadas en factores. Según explican desde la gestora, este lanzamiento supone un hito en su objetivo por convertir la “sostenibilidad en un pilar a la hora de invertir”.

BlackRock considera que la inversión en estrategias basadas en criterios ESG y de mínima volatilidad sigue acelerándose a medida que las turbulencias de los mercados ponen a prueba la resiliencia de las carteras. Los flujos de entrada en ETFs sostenibles a escala mundial alcanzaron por sí solos los 14.800 millones de dólares en el primer trimestre de 2020, cifra que triplica con creces la del mismo periodo en 2019. Los clientes también han recurrido de forma creciente a las estrategias basadas en factores de iShares en busca de determinados catalizadores del riesgo y la rentabilidad en sus carteras. El de mínima volatilidad es un factor de estilo que ha destacado especialmente a la hora de limitar la exposición de los clientes a las caídas del mercado en periodos de volatilidad.

En los tres primeros meses de 2020, los ETFs iShares Edge MSCI Minimum Volatility UCITS han brindado a los clientes una rentabilidad superior media del 4% en comparación con los índices a los que estaban vinculados asumiendo una menor exposición a las caídas y, al mismo tiempo, ayudándoles a captar buena parte del repunte del mercado. Este enfoque defensivo ha contribuido a que el ETF iShares UCITS Minimum Volatility atrajese activos por valor de 800 millones de dólares en el primer trimestre de 2020, que se suman a los 1.300 millones de dólares captados en 2019.

Según explica la gestora, al combinar el liderazgo de BlackRock en la inversión por factores con la creciente demanda de estrategias ESG, los nuevos fondos de iShares están concebidos para brindar un perfil ESG perfeccionado y una exposición reducida al carbono, al tiempo que obtienen unas rentabilidades similares a las del mercado asumiendo menos riesgo. Los tres fondos están indexados a los índices MSCI Minimum Volatility ESG Reduced Carbon Target. Estos lanzamientos amplían la oferta de ETFs y fondos indexados centrados en la sostenibilidad de iShares hasta un total de más de 100 productos

Los tres nuevos productos son:

ETF iShares EDGE MSCI World Minimum Volatility ESG UCITS (MVEW): este fondo brinda una exposición diversificada a una amplia gama de empresas del universo desarrollado con una exposición al mercado internacional y un perfil de volatilidad inferior. Cuenta con una ratio de gastos totales (en inglés, TER) del 0,30% y constituye la alternativa ESG al ETF iShares EDGE MSCI World Minimum Volatility UCITS (MVOL).

ETF iShares EDGE MSCI Europe Minimum Volatility ESG UCITS (MVEE): se trata de la alternativa ESG al ETF iShares EDGE MSCI Europe Minimum Volatility UCITS (MVEU). El fondo se centra en tener una exposición diversificada a empresas europeas con un perfil de volatilidad inferior y una TER del 0,25%.

ETF iShares EDGE MSCI USA Minimum Volatility ESG UCITS (MVEA): brinda una exposición diversificada a empresas estadounidenses con un perfil de volatilidad inferior en comparación con el mercado bursátil estadounidense en su conjunto. Cuenta con una TER del 0,20% y constituye la alternativa ESG al ETF iShares Edge S&P 500 Minimum Volatility UCITS (SPMV).

A raíz de este lanzamiento, Stephen Cohen, responsable de iShares para la región EMEA en BlackRock, ha declarado: “En un momento en que los inversores están haciendo balance de su posicionamiento táctico y estratégico, los ETFs están desempeñando un papel fundamental en unas carteras cada vez más orientadas a los criterios ESG. Hemos observado un crecimiento récord en nuestra gama sostenible y seguimos concentrados en estructurar la oferta más exhaustiva e innovadora de ETFs que siguen criterios ESG para satisfacer las necesidades de los inversores y anticiparnos a estas”.

Por su parte, Philipp Hildebrand, vicepresidente de BlackRock,ha señalado que “la marcada reasignación de activos a estrategias de inversión sostenibles ya ha comenzado y no hará sino acelerarse. La resiliencia que muestran las rentabilidades de las estrategias sostenibles en el actual contexto de turbulencias en los mercados mediante la consecución de mejores resultados en las carteras es destacable e impulsará aún más la demanda de componentes sostenibles. Los productos indexados están permitiendo una integración a gran escala de criterios sostenibles en las carteras de las gestoras patrimoniales e inversores institucionales de todo el mundo, y este es solo el comienzo”

Pixabay CC0 Public DomainMarc Syz, CEO de SYZ Capital.. SYZ Capital fusiona los equipos de SYZ Asset Management Alternatives y SYZ Private Banking Global Investment Solutions

SYZ Capital, boutique de inversión en mercados de capital privado, ha decidido centralizar la experiencia de inversión alternativa de todo el Grupo SYZ. Para ello, ha fusionado los equipos de SYZ Asset Management Alternatives y SYZ Private Banking Global Investment Solutions.

Según ha explicado la firma, con este movimiento pretende ampliar su oferta en inversiones alternativas y convertirse en un “centro global de experiencia”, para crear una “propuesta líder” e “innovadora” para estrategias líquidas e ilíquidas. En cierto modo, la firma se afianza en sus orígenes, ya que fue creada como para invertir en mercados de capital privado, capital riesgo directo, fondos temáticos y fondos multigestor. Y, según explican, para acercar a los inversores, junto con la familia Syz, oportunidades que tradicionalmente solo estaban disponibles para los inversores institucionales.

Desde SYZ Capital explica que, con el objetivo de cumplir las siempre exigencias de los inversores y aprovechar las oportunidades disponibles en los mercados mundiales, incorporará a partir de ahora la experiencia en inversiones alternativas líquidas y hedge funds, anteriormente disponibles en SYZ Private Banking y SYZ Asset Management, y representará un total de 1000 millones de francos suizos de activos bajo gestión.

Sherban Tautu, Head of Global Investment Solutions (GIS), y sus equipos dedicados a la gestión discrecional y asesoramiento de inversión alternativa, que antes formaban parte de SYZ Private Banking, se unirán a SYZ Capital. Según matiza la firma, “la continuidad en las carteras de los clientes estará garantizada, ya que serán gestionadas por el mismo equipo de gestores expertos”.

Por su parte, Cédric Vuignier, responsable de análisis e inversiones alternativos en SYZ Asset Management, y su equipo también se unen a SYZ Capital, donde seguirán gestionando el fondo OYSTER Alternative Uncorrelated y el OYSTER Alternative Multi Strategy, así como la gama UCITS Alternative White Label.

Según explican, esta expansión es fruto del creciente apetito por las inversiones alternativas y la dinámica cambiante de inversión. A raíz de este anuncio, Eric Syz, CEO del Grupo SYZ, ha señalado que “las estrategias long-only están cada vez más estandarizadas, por lo que las inversiones alternativas son el futuro de los gestores activos. En los últimos años, los inversores como nosotros han buscado cada vez más fuentes de diversificación, distintas de las tradicionales renta variable y renta fija, pues los mercados han mostrado una dinámica de fase tardía del ciclo. La fuerte volatilidad de mercado que estamos presenciando como resultado de actual crisis del coronavirus que estamos sufriendo, provocará que estas estrategias sean todavía más populares”.

Respecto a la situación actual, el CEO de la firma considera esta pandemia es un acontecimiento de tipo “cisne negro”, que ha puesto fin de manera abrupta a la direccionalidad del mercado. “El regreso de la volatilidad obligará a los inversores a adoptar estrategias de mitigación de riesgos más sólidas, con una protección frente a caídas, y que aumente la demanda de diversificación a través de activos alternativos. En nuestra opinión, los inversores deberían contar con una exposición del 20%-30% de su cartera a este tipo de activos. Actualmente, estamos totalmente preparados para ayudar a los inversores a conseguir este objetivo en el segmento de la liquidez durante los próximos años”, afirma.

Impacto de la sinergia

Asimismo, el Grupo cree que los países desarrollados se dirigían a una situación parecida a la de Japón, con una ralentización prolongada del crecimiento, lo que ha provocado que muchos inversores busquen fuentes alternativas de rentabilidades sólidas y de riesgo ajustado.

Marc Syz, CEO de SYZ Capital, señala: “La familia de Syz lleva más de 35 años invirtiendo en activos alternativos, por lo que forman parte de nuestro ADN. Nuestro objetivo es democratizar el acceso a este tipo de inversiones y brindar sus beneficios a un universo de inversores mucho mayor, especialmente a nuestros clientes, que comparten los valores del Grupo y el espíritu emprendedor. La fusión de nuestras ofertas líquidas e ilíquidas permitirá a nuestros clientes acceder y beneficiarse de una amplia gama de soluciones de inversión interesantes junto a nuestra familia. Las inversiones alternativas ayudarán a los inversores a capear este difícil entorno con un mercado altamente volátil y, al mismo tiempo, les permitirá descubrir fuentes no correlacionadas de alfa consistente. Los instrumentos alternativos líquidos, como los fondos de inversión libre, son conocidos por su correlación reducida con las clases de activos tradicionales, lo que les permite generar rentabilidades interesantes en los ciclos de mercado con bajos niveles de volatilidad. Gracias a nuestras relaciones y redes históricas, somos capaces de aprovechar las oportunidades de rentabilidad únicas en este segmento”.

Syz explica que la firma está lista para respuesta a las necesidades de los inversores. “En cuanto a la oferta ilíquida, nuestra experiencia nos permite identificar situaciones en las que se pueden generar rentabilidades ajustadas al riesgo considerables mediante los desequilibrios estructurales, la información clave o el acceso único al mercado. Invertimos de manera activa en una amplia gama de estrategias sobresalientes de capital riesgo, situaciones especiales y estrategias no correlacionadas. Al agrupar ambos equipos en una única sociedad de inversión, SYZ Capital, podremos generar más ideas de inversión de calidad y más opciones de gestión de carteras”, sostiene.

Por último apunta que la demanda de activos alternativos está creciendo y quieren formar parte de ello. “Aunar la experiencia y los conocimientos sobre la inversión líquida e ilíquida en un centro de excelencia permitirá al Grupo SYZ seguir innovando y brindando soluciones de inversión seleccionadas durante la próxima década”, concluye

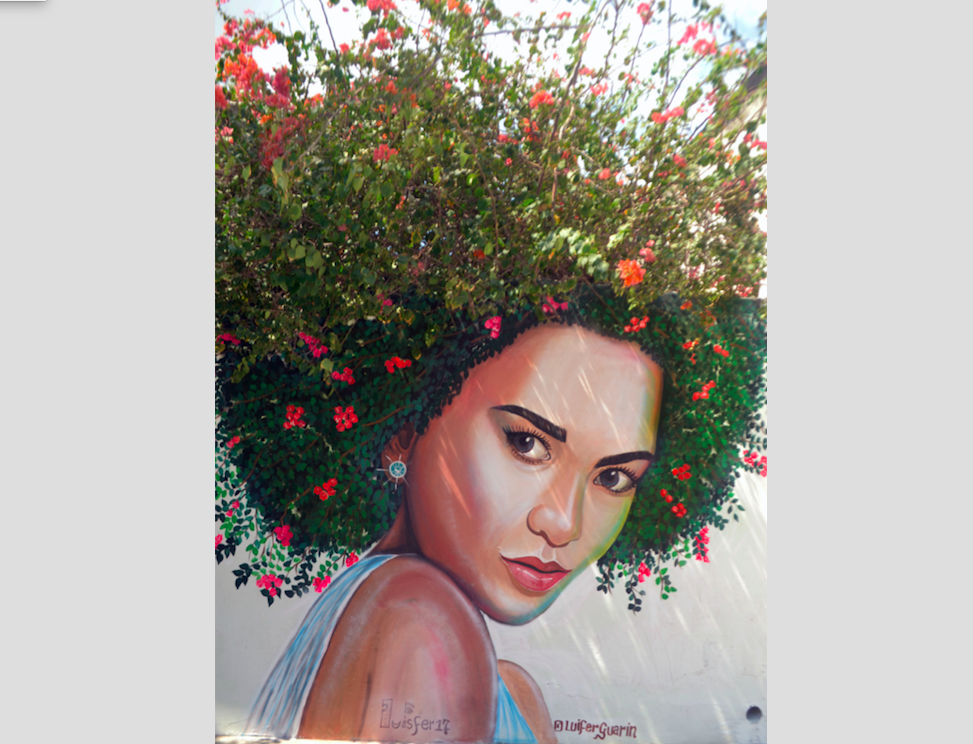

Pixabay CC0 Public Domain. Luis Guarín Molina, ganador del concurso Art on Climate de Allianz Global Investors

Allianz Global Investors ha otorgado el premio del concurso internacional de ilustración Art On Climate al artista colombiano Luis Guarín Molina. Art On Climate es un concurso diseñado para ayudar a crear conciencia sobre la importancia del cambio climático y la necesidad de encontrar soluciones que puedan contribuir a alcanzar un futuro más sostenible.

El concurso Art On Climate es una iniciativa de Allianz Global Investors en España, con el apoyo de Imartgine que ha aportado su experiencia en el ámbito cultural. El concurso fue convocado en 2019 y, desde entonces, 446 artistas de 69 países, incluyendo 155 de España, han contribuido con 920 obras originales. La selección de las obras ha corrido a cargo de un Jurado Calificador, presidido por Beatrix Anton-Groenemeyer, Responsable de Sostenibilidad de Allianz Global Investors, con la participación de Joaquín Garralda, presidente de Spainsif, y de un grupo de expertos de reconocido prestigio en el mundo de la ilustración como Aurora Solano Pérez, Anne Derenne, René León Sánchez y Jean-François Sauré, director de imartgine.com, en calidad de secretario. Además de la obra ganadora, fueron elegidas como finalistas las ilustraciones de Agustín Gagliano (Argentina), Sebastián Govino (Argentina) y Aleksandra Herman (Polonia).

Como gestora activa, Allianz Global Investors busca influir y facilitar el cambio hacia una economía baja en carbono, tanto a través de sus decisiones de inversión como de su comportamiento corporativo. El concurso Art On Climate busca promover, mediante el arte, la reflexión en torno a la necesidad de luchar contra el cambio climático y de impulsar un modelo de desarrollo sostenible.

“En Allianz Global Investors trabajamos para mejorar y aumentar la sostenibilidad de nuestras inversiones, colaborando con empresas para ayudarlas a desarrollar negocios más sostenibles. Creemos en un futuro mejor para todos nosotros y en compartir la responsabilidad de hacerlo realidad. Y esto se conecta con el arte. Encontramos que los artistas tienen una visión muy especial, poco común y única sobre las cosas, el mundo y la sociedad. Tienen la capacidad de aportar una mirada refrescante y, como la mayoría de las obras de arte que participan en este concurso, en su mayoría optimistas, se esfuerzan en promover un mundo mejor”, ha señalado Beatrix Anton-Groenemeyer.

Por su parte, Joaquín Garralda apunta que “en la actual emergencia sanitaria del COVID-19, puede parecer que la pandemia ha quitado relevancia a la preocupación por la ‘emergencia climática’ y que esto seguirá así durante cierto tiempo, aun cuando la situación se normalice. Sin embargo, puede ser un factor que acelere la exigencia social a los líderes políticos para que afronten más coordinadamente los problemas globales. Desde el punto de vista del empleo, la gran preocupación actual, la transición hacia una economía baja en carbono se presenta como una importante fuente de generación de empleo. Por ello no son emergencias que se sustituyen una a la otra, sino que pueden ser muy complementarias. En este sentido, el poder de las imágenes tiene un papel muy relevante y este concurso es una buena muestra de ello. La creatividad y sensibilidad de las imágenes que han concursado hace más difícil no considerar el tema climático con la relevancia y urgencia que se necesita”.

Con el objetivo de compartir cómo los artistas participantes ven y piensan sobre el cambio climático, Allianz Global Investors creará el Museo Virtual “Art On Climate”, donde se podrá disfrutar de una selección de las mejores obras, incluidas las del ganador y los finalistas.

La obra ganadora, del artista colombiano Luis Guarín Molina es un retrato de una mujer en el que su pelo se transforma en una abundante melena de hierba verde salpicada de flores rojas. Sobre ella, el autor comentó: “Con esta obra he querido mostrar que no hay división entre nosotros y la naturaleza, que en realidad estamos mucho más unidos a ella de lo que creemos, y es esta unión la que permitirá que la tierra tenga un mejor futuro. Estoy muy agradecido de haber recibido este premio y de poder contribuir a generar conciencia de la importancia de la sostenibilidad y la conservación de nuestro planeta para futuras generaciones”.

Por su parte, Marisa Aguilar, Directora General para España de Allianz Global Investors, añade: “El arte es una herramienta de comunicación muy poderosa y estamos convencidos de que puede contribuir a amplificar el impacto de la necesaria concienciación sobre el cambio climático. Por ello agradecemos enormemente la participación de tantos artistas en esta iniciativa, y desde Allianz Global Investors nos comprometemos a seguir haciendo esfuerzos por conseguir un crecimiento económico y social más sostenibles, ahora más que nunca».