Materias primas: alza sectorial a ritmo de factores geopolíticos y políticos concretos

| Por Beatriz Zúñiga | 0 Comentarios

El Bloomberg Commodity Total Return Index subió un 5,5 % en el primer semestre, con la mayor parte de las ganancias concentradas en solo cuatro contratos: oro, plata, cobre y ganado vivo. Además, fuera de este índice, el platino se disparó casi un 50%. Según los expertos, las fuerzas persistentes de desglobalización, descarbonización, aumento del gasto en defensa, desdolarización, cambios demográficos, urbanización y cambio climático continúan sentando las bases para un posible mercado alcista de materias primas.

Kerstin Hottner, Head of Commodities y Portfolio Manager en Vontobel, se muestra prudente y considera que estamos ante movimientos sectoriales puntuales, impulsados por factores muy específicos. “Hemos visto impulsos cíclicos y geopolíticos que han elevado los precios de algunos activos, pero la dinámica actual está mucho más determinada por la oferta y la demanda, los flujos especulativos y factores técnicos. En un contexto global marcado por tensiones geopolíticas, políticas monetarias inciertas y un ciclo económico en transición, veo que las materias primas han vuelto a ocupar un rol central en las estrategias de inversión”, afirma Hottner.

Metales preciosos

En este sentido, cada alza que han protagonizado las diferentes materias primas se explican por factores concretos. Por ejemplo, el oro, que lleva varias semanas marcando máximos, ha encontrado un punto de equilibrio en torno a los 3.350 dólares/onza. “Aunque su papel como activo refugio ha perdido algo de fuerza por una menor percepción de riesgo, sigo viendo varios catalizadores que podrían llevarlo a niveles cercanos a los 3.500 dólares/onza antes de fin de año. Entre ellos, los posibles recortes de tipos por parte de la Fed, probablemente a partir de septiembre, la incertidumbre fiscal en EE.UU. relacionada con el debate del “Big Beautiful Bill”, las compras continuas de bancos centrales (que estimo en unas 1.000 toneladas anuales), y una mayor tolerancia al coste de oportunidad de mantener oro sin rendimiento frente al creciente riesgo soberano”, explica Hottner.

Desde WisdomTree señalan que existen múltiples riesgos macroeconómicos que favorecen su cotización. En concreto, señalan la incertidumbre comercial; la trayectoria de la deuda; la calidad institucional; los riesgos geopolíticos; y la política del dólar ambigua.

“Tras su máximo intradía de 3.500 dólares/onza el 22 de abril de 2025, el oro ha oscilado entre los 3.180 y 3.400 dólares/onza. El extremo inferior coincide con el nivel de retroceso de Fibonacci del 76,4% y, aunque nuestras previsiones apuntan a una posible ruptura por debajo de este nivel a corto plazo, prevemos un fuerte soporte cerca del nivel del 61,8% (3.024 dólares/onza), lo que allanaría el camino para un repunte. Para el segundo trimestre de 2026, proyectamos que el oro podría alcanzar los 3.850 dólares/onza, basándonos en los datos macroeconómicos de consenso. Consideramos que el periodo actual es una fase de ‘cargando la primavera’, que prepara el terreno para un potente movimiento alcista de los precios del oro”, señala Nitesh Shah, Head of Commodities and Macroeconomic Research de WisdomTree.

Además, el experto de Vontobel añade que, a diferencia del oro, tanto la plata como el platino han subido con fuerza, aunque impulsados más por flujos de inversión que por fundamentales sólidos. “En el caso de la plata, el reciente auge viene del crecimiento del sector solar, pero hay regulaciones en China que podrían frenar ese impulso. En cuanto al platino, el entusiasmo está alimentado por un cambio en las preferencias del consumidor chino, aunque considero que los precios podrían estar ya sobreextendidos”, añade.

Metales industriales

Para Carsten Menke, responsable de Investigación Next Generation de Julius Baer, detrás del salto de cotización del hierro y el acero también hay varios factores. “Con los precios significativamente por encima de sus mínimos de principios del verano, el sentimiento en los mercados chinos de mineral de hierro y acero parece haber cambiado. Una de las razones es la expectativa de reformas del lado de la oferta en la industria del acero, que no pueden ser positivas para ambos mercados al mismo tiempo, ya que una menor producción de acero implica un menor consumo de mineral de hierro”, afirma Menke.

Cabe recordar que, en 2024, China produjo más de 1.000 millones de toneladas de acero, lo que representa más de la mitad del total mundial, de las cuales exportó casi 120 millones de toneladas, una cifra muy superior a la de cualquier otro país. Según Menke, el sentimiento en los mercados chinos de mineral de hierro y acero parece haber cambiado en las últimas semanas. “Los precios han subido entre un 10 % y un 20 % respecto a sus mínimos de principios de verano. Dado que la sobrecapacidad estructural del mercado del acero está afectando al comercio global y a los aranceles, las reformas del lado de la oferta en China serían esenciales para restablecer el equilibrio en el mercado mundial”, explica.

También es necesario hacer una mención al cobre que, a principios de julio, volvió a superar los 10.000 dólares por tonelada. En este caso, Menke apunta que lo que podría atribuirse a la disminución de las tensiones comerciales y a la disminución de los riesgos de recesión se debe exclusivamente a los aranceles.

“La expectativa de que EE.UU. imponga aranceles a las importaciones de cobre ha provocado un aumento repentino de las importaciones estadounidenses. Esto ha convertido un mercado equilibrado en uno ajustado. Dicho esto, el cobre se reabastecerá en el mercado en algún momento. Seguimos proyectando un mercado con suficiente suministro este año, pero mantenemos nuestra preocupación por las perspectivas de la demanda debido a las compras anticipadas de los importadores estadounidenses ante la imposición de aranceles estadounidenses a China”, concluye Menke.

Petróleo y metales industriales

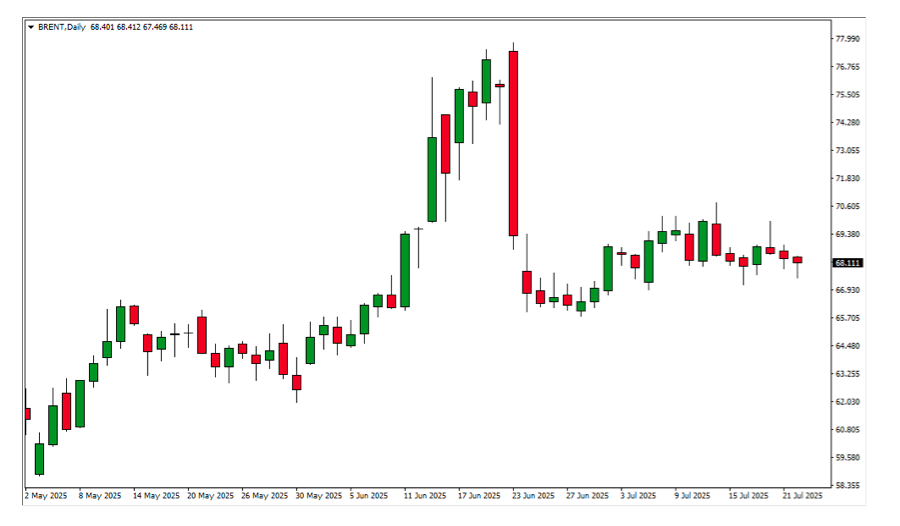

Por último, los expertos destacan que el petróleo ha estado en el centro de una gran volatilidad, con los conflictos en Medio Oriente y Ucrania impulsando breves alzas en los precios, especialmente tras los ataques israelíes a instalaciones iraníes y la participación directa de EE.UU.

“Para la segunda mitad de 2025, anticipo un escenario bajista, con una oferta global en expansión: la producción no-OPEP sigue creciendo, con proyectos en Brasil, Guyana, Angola, EE. UU. y Noruega, y OPEP+ podría revertir parte de sus recortes, sumando 0,5 millones de barriles diarios en septiembre. Además, la demanda este año será más débil de lo habitual, lo que generará una sobreoferta una vez pasado el verano”, asegura Hottner.

Por último, el experto de Vontobel señala que, en el frente agrícola, el primer semestre fue relativamente tranquilo, pero veo un segundo semestre con oportunidades interesantes y riesgos significativos. “Las cosechas récord de maíz en EE.UU. y Argentina, junto con posibles realineamientos comerciales con China, serán factores clave. Hacia finales de 2025, el foco se trasladará al clima en Sudamérica y a decisiones regulatorias como las nuevas obligaciones de mezcla de biodiésel bajo la normativa de la EPA (Agencia de Protección Ambiental) en EE.UU.”, concluye.