Pixabay CC0 Public Domain. Schroders se une a la iniciativa Global Impact Investing Network (GIIN)

ClearBridge Investments y RARE Infrastructure, filiales de Legg Mason, han completado la integración de sus negocios. Según ha explicado la gestora, con este paso, que anunció en mayo de 2019, pretende crear eficiencias operativas y oportunidades de crecimiento para ambas firmas.

En un comunicado, la gestora apunta que esta integración mejorará la distribución, el negocio y la escala de ClearBridge, gestora de renta variable, y de RARE Infrastructure, especializada en la gestión de activos de infraestructuras cotizadas. En el caso de ClearBridge Investments este movimiento le permitirá ampliar su plataforma de renta variable global y diversificar su oferta de productos.

Para RARE Infrastructure, el acuerdo le dará acceso a un mayor conjunto de recursos para dirigirse al mercado institucional, donde los activos reales están en un momento de crecimiento dentro de las carteras de los clientes. Según explica la firma, la capacidad de RARE Infrastructure de atraer y retener un equipo de inversión con talento se apoyará desde la organización con recursos y equipos con dilatada experiencia, sin perder la autonomía de cada uno de los equipos de inversión.

Actualmente, RARE Infrastructure gestiona varias estrategias de infraestructura cotizadas incluyendo dos de sus fondos insignia, el Legg Mason RARE Infrastructure Value Fund y el Legg Mason IF RARE Global Infrastructure Income Fund. Este último se lanzó en el mercado del Reino Unido en 2016 con el objetivo de generar un rendimiento sostenible y ha proporcionado un rendimiento de distribución histórico de más del 5% hasta el 30 de abril de 2020. En tres años, el fondo ha entregado un rendimiento del 19,4%, frente a una ganancia del 4,1% para el sector de la IA Global Equity Income.

Como parte de la integración, el nombre de los fondos RARE Infrastructure cambiará a partir del 29 de junio de 2020. Así, Legg Mason IF RARE Global Infrastructure Income Fund pasará a llamarse Legg Mason IF ClearBridge Global Infrastructure Income Fund; Legg Mason RARE Infrastructure Value Fund se denomirá a partir de junio Legg Mason ClearBridge Infrastructure Value Fund; y, por último, Legg Mason RARE Emerging Markets Infrastructure Fund pasará a denominarse Legg Mason ClearBridge Emerging Markets Infrastructure Fund.

En opinión de Terrence Murphy, CEO de ClearBridge Investments, ambas firmas comparten el enfoque de creación de carteras activas y diferenciadas, mantienen de una cultura que apoya la autonomía de las inversiones y la alineación intereses para mejorar los resultados de los clientes.

«ClearBridge Investments y RARE Infrastructure gestionan carteras concentradas y orientadas a los fundamentos y que integran los criterios ESG, por lo que busca producir resultados diferenciados para los mercados más amplios. Nuestro supone una clara oportunidad para mejorar ambos equipos al trabajar juntos como un grupo, mientras que nos permite continuar manteniendo la independencia de los equipos de inversión, que están alineados con ofrecer las mejores soluciones de inversión para nuestros clientes”, añade Nick Langley, cofundador y gerente senior de carteras de RARE Infrastructure

Pixabay CC0 Public Domain. Amundi, Natixis IM, La Française AM y TwentyFour: cuatro ideas sobre dónde hay oportunidades de inversión en renta fija

Janus Henderson Investors ha anunciado el lanzamiento de un fondo multiestrategia global que invierte en activos alternativos diversificados. El fondo, denominado Janus Henderson Global Multi-Strategy Fund*, está gestionado por David Elms y Stephen Cain, radicados en Londres y Denver, respectivamente.

Según ha explicado la gestora, se valdrá del “legado y la experiencia de Janus Henderson en inversión multiestrategia”, con un equipo que gestiona más de 11.600 millones de dólares en activos en todo el mundo. Disponible en formato UCITS, el fondo se venderá fundamentalmente en Europa, Asia Pacífico y Latinoamérica a mayoristas, inversores minoristas e institucionales. Actualmente, la estrategia se gestiona como un fondo de inversión libre (hedge fund) domiciliado en las Islas Caimán y gracias a su lanzamiento, la estrategia es más accesible para inversores de todo el mundo.

El fondo ofrece a los inversores exposición a activos alternativos, a la vez que trata de minimizar el riesgo mediante distintas estrategias de protección de la cartera. Mantiene una correlación mínima con la rentabilidad de las principales clases de activos, ofreciendo a los inversores una protección diversificada dentro de una cartera equilibrada.

El fondo invierte en diversas clases de activos, como renta variable, renta fija, sus derivados asociados y materias primas, en un conjunto complementario de estrategias de inversión. El fondo utiliza una estrategia de protección de la cartera, que trata de generar rentabilidades positivas no correlacionadas durante periodos de tensión en el mercado y permite a las otras estrategias capear las tensiones a corto plazo en el mercado. Las seis estrategias de inversión son:

Arbitraje de bonos convertibles: trata de beneficiarse de los desajustes de precios de los bonos convertibles.

Event driven: trata de aprovechar las ineficiencias de precios relacionadas con eventos corporativos o estructuras de capital.

Neutral con respecto al mercado de renta variable: trata de generar alfa invirtiendo con posiciones largas y cortas en acciones de toda Europa.

Presión de precios: trata de generar rentabilidades proporcionando capital a oportunidades de liquidez.

Transferencia de riesgo: trata de beneficiarse de los desequilibrios entre la oferta y la demanda en el mercado de derivados.

Protección de la cartera: trata de mitigar el riesgo de rentabilidad negativa mediante una estrategia de protección multidimensional.

Desde la gestora aclaran que el fondo trata de generar rentabilidades absolutas positivas, independientemente de las condiciones del mercado, en cualquier periodo de 12 meses, y tiene un objetivo de rentabilidad superior de liquidez + 7% anual, antes de deducir gastos, en cualquier periodo de tres años, con una volatilidad de entre 4%-8%.

“La diversificación funciona bien en los mercados alcistas, pero es poco fiable cuando los mercados bajan, como en marzo de 2020, cuando el pánico de los inversores y la liquidación provoca correlación y todos los activos de riesgo caen de manera sincronizada. Abordamos este problema aplicando un conjunto diversificado de estrategias de protección que tratan de proporcionar rentabilidades positivas en mercados bajistas y que reflejen las estrategias diversificadas de tolerancia al riesgo que empleamos para generar rentabilidades en mercados normales”, apunta David Elms, gestor de carteras.

Por su parte, Ignacio de la Maza, director EMEA del canal intermediario y Latinoamérica, explica que “las clases de activos alternativos diversificados constituyen una inversión interesante y donde observamos cada vez un mayor apetito por parte de los clientes, que tratan de ampliar las fuentes de rentabilidad de sus carteras. Este fondo aprovecha nuestros conocimientos y experiencia en todo el negocio, invirtiendo en un amplio conjunto de estrategias que ofrecen a nuestro experimentado equipo de gestión la flexibilidad y la capacidad de aprovechar oportunidades durante distintos ciclos del mercado, a la vez que reducen la exposición al riesgo durante mercados volátiles”.

Diversificación y activos alternativos

En opinión de los gestores, la diversificación de las carteras se ha convertido en un reto. Reconocen que funciona bien mientras los mercados están “normales”, es decir cuando hay alzas, están planos o tienen ligeras caídas, pero no tan bien cuando los activos e inversores están bajo tanta presión como ahora mismo. “La diversificación sufre en mercados estresados, con el resultado de que la mayoría de los activos caen juntos y se pierden los beneficios de la diversificación, justo cuando los inversores más los necesitan”, afirman.

Los gestores de la firma proponen en este fondo una serie de estrategias diseñadas para buscar rentabilidad en los mercados más estresados. “Tenemos una diversificación en nuestra protección que refleja la diversificación que tenemos a través de las estrategias tradicionales de riesgo que están diseñadas para hacer dinero en los mercados normales”, matizan.

En el contexto actual, son pocos los activos que pueden “proteger”, en un sentido clásico, la cartera. Por eso, David Elms y Stephen Cain explican que su enfoque de protección consiste en invertir en estrategias como la volatilidad a largo plazo, la macro discrecional y el seguimiento de tendencias que ofrecen rendimientos convexos, y no en una visión de activos refugio como tal.

Un enfoque que ellos consideran fundamental dado cómo están viviendo los inversores la crisis que el COVID-19 ha generado en los mercados. Por lo general, la alta volatilidad crea temor en los inversores, ya sea a través de las emociones de los inversores humanos, o a través de algoritmos cuantitativos de desapalancamiento, lo que lleva a vender activos porque sus modelos les dicen que su cartera ha superado el riesgo objetivo. En su opinión, “esto tiende a significar es la volatilidad es más alta en la parte inferior del ciclo del precios de los activos. Hemos llegado al fondo del mercado de activos a corto plazo asociado con COVID-19, pero todavía hay desafíos por delante. Seguimos siendo cautelosos tanto en las perspectivas de los mercados como en la economía real, y creemos que el rebote del mercado crea una oportunidad para que los inversores remodelen sus carteras y se aseguren de que están adecuadamente posicionados para los desafíos que se avecinan”, afirman.

Para los gestores, otra clave de este fondo es su apuesta por los activos alternativos. “Creemos que una cartera alternativa bien diseñada puede ofrecer en este momento es una expectativa de rendimientos positivos, pero sin correlación con los demás activos que tradicionalmente están en manos de los inversores. Los rendimientos positivos y la ausencia de correlación, sobre todo en los mercados a la baja, son el resultado crítico de una cartera alternativa”, explican.

*El producto no está aun registrado para la venta en España pero está actualmente en proceso de estarlo.

Pixabay CC0 Public Domain. La mayoría de los gestores de renta variable europeos no lograron batir al índice S&P Europe 350 durante el primer trimestre de 2020

Los gestores activos no han sido capaces de dar una respuesta óptima a los inversores durante este evento de mercado, que ha golpeado el primer trimestre de 2020 y cuyo impacto aún queda por terminar de valorar. Según los datos recogidos por S&P, la mayoría de los gestores activos europeos no han logrado batir su índice de referencia, el S&P Europe 360, durante los primeros tres meses de 2020.

Desde S&P señalan que la gran proporción de fondos activos que han tenido un desempeño por debajo de sus índices de referencia en marzo de 2020 sugeriría que, a pesar de su capacidad para entender el mercado y extraer valor, los gestores activos no lograron hacerlo mejor que los índices. “Esto es un hecho contrario a la creencia generalizada de que en un contexto de volatilidad alta de mercado, los gestores activos obtienen un rendimiento superior”, apuntan desde S&P Global.

El dato es significativo. Durante el primer trimestre de 2020, en rendimiento de los fondos sufrieron una caída del 22,7%, frente al 22,4% que descendieron los índices. El porcentaje es similar, por lo que se puede afirmar que los gestores activos se comportaron algo peor que el mercado.

Según los datos de S&P Global, esta es una tendencia que comenzó en marzo cuando, al acabar el mes, los fondos europeos perdieron un 15,5%, mientras que la caída del índice de referencia era un 14,1%. “Marzo pasará a la historia de la bolsa europea como uno de los meses más volátiles de la historia, superado solo por octubre de 2008”, matizan. Por lo contrario, tanto en enero como en febrero, los fondos lo hicieron mejor que sus índices de referencia.

Un mes antes, a finales de febrero de 2020, los rendimientos de los fondos europeos bajaron un 7,7%, comportándose ligeramente mejor que el índice de referencia, que cayó un 8,6%. En este punto, los analistas de S&P Global consideran que puede haber parecido que los gestores de fondos activos tenían la ventaja y estaban bien situados para continuar este rendimiento superior en marzo.

“Como la crisis de COVID-19 aún no ha terminado y la volatilidad sigue siendo alta, queda preguntarse si empezarán a mostrarse las habilidades de los gestores de fondos o los índices de referencia pasivos seguirán superando a la mayoría. Habrá que permanecer atento al SPIVA Europe Mid-Year 2020 Scorecardpara saber más”, afirma Andrew Cairns, analista senior de S&P Dow Jones Indices.

Pixabay CC0 Public Domain. Generación X: en busca de una solución eficiente para la generación escéptica

En opinión de Paul Benson, gestor de fondos de Mellon, parte de BNY Mellon IM, para quienes nacieron durante la vorágine política y económica de los años setenta y ochenta, el futuro de la inversión podría pasar por un enfoque que combine datos y tecnología. Las nuevas generaciones de inversores son todo un reto para las gestoras en parte por su “escepticismo”.

Según su experiencia, los inversores que muestran un sano escepticismo hacia la ortodoxia financiera podrían verse recompensados si adoptan enfoques menos tradicionales en renta fija. Benson señala que, mientras que la generación X solo representa una cuarta parte de la población de EE. UU., su cuota de riqueza es mucho mayor. “Además, es la generación sándwich, responsable de cuidar tanto de sus hijos como de sus padres mayores”, matiza el gestor.

Esta doble responsabilidad convierte la estabilidad financiera en uno de los principales objetivos de la generación X. Sin embargo, como hemos visto a lo largo de la última década, los inversores ya no pueden confiar en que la renta fija tradicional proporcionará las rentabilidades del 4%-5% que venía generando en el pasado. “En el mercado actual, hay que pagar por tener efectivo. No es de extrañar que los hijos de los baby boomers se sientan engañados”, apunta Benson.

Afortunadamente, el cambio y la disrupción no son nada nuevo para la generación que creció con la Guerra Fría, la caída del muro de Berlín, el nacimiento de internet y el advenimiento de la era digital. Según explica el gestor “la generación X sabe gestionar el cambio. No temen alterar y desafiar las normas existentes. Están preparados para preguntarse si existe una forma mejor de hacer las cosas, si tienen que confiar sin más en cómo se han hecho las cosas hasta ahora y si pueden ser escépticos sobre lo que nos dicen los profesionales financieros”.

La solución de Benson pasa por recurrir a los datos y la tecnología para abordar el problema de las bajas rentabilidades. “¿Existen nichos y anomalías en partes específicas del mercado que podamos aprovechar? Si analizamos el mercado desde una perspectiva cuantitativa, ¿podemos encontrar una manera de replicar o superar la rentabilidad del índice combinando gestión activa y pasiva?”, se pregunta el gestor.

Según Benson, ese es el objetivo de la estrategia de beta eficiente de Mellon. Por ejemplo, en el espacio de la deuda de alto rendimiento, o high yield, los gestores activos llevan años sin poder superar sus respectivos índices de referencia. Esto puede deberse en parte a los costes de negociación que conllevan las estrategias activas pero también a la dificultad para negociar cuando solo el 25% del índice cambia de manos en un día cualquiera. “Como gestor activo, estás en desventaja frente al índice desde el primer momento. Antes de hacer nada más, tendría que generar 50 puntos básicos de alfa solo para igualar la rentabilidad del índice”, afirma.

Para Benson, la solución consiste en adoptar un enfoque híbrido que combine gestión activa y pasiva con tecnología para replicar el índice subyacente utilizando cestas de operaciones. De esta forma, la estrategia elimina algunos de los problemas asociados a un enfoque puramente activo. Por otra parte, la aplicación del modelo de crédito propio de Mellon persigue limitar la exposición a posiciones que estén demasiado caras o que presenten un riesgo de impago demasiado elevado. “Aun así, podemos elegir entre más de 1.700 bonos para añadir a esa cesta de operaciones. Lo que resulta más que suficiente para replicar la beta del índice. Si logramos añadir 30-50 puntos básicos de alfa al año, la estrategia resulta claramente interesante para los inversores que desean invertir en high yield con menos incertidumbre”, concluye Benson

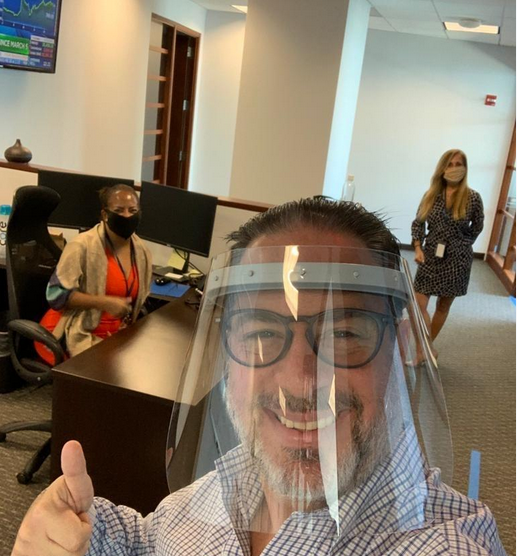

Hace una semana, el 26 de mayo, las puertas de las oficinas de IPG en San Diego y Miami volvieron a abrir. Esta reapertura fue el resultado de un arduo trabajo de planeación que empezó el día que cerraron, buscando aplanar la curva.

Rocio Harb, directora en IPG y a cargo de la oficina de Miami, habló con Funds Society sobre cómo la organización y el tener todo bien planeado antes de la apertura fueron clave en su regreso.

En su opinión, es muy importante el “planear, hablar con el edificio, hablar con los empleados, hacer research, ver cómo están los daycares, ya que no puedes abrir y esperar que las madres regresen a trabajar cuando no hay day care o escuela”. Pero en general, están “súper contentos de volver a la oficina. A pesar de que el funcionamiento desde casa era positivo, el estar face-to-face y emocionalmente saber que estas llegando a una normalidad, te hace sentir bien”, comenta.

La oficina de San Diego abrió con 10 personas y Miami con tres y “poco a poco se esperan añadir entre 5 a 10 en San Diego y en Miami. Las puertas están abiertas para cuando los asesores quieran regresar”. La directiva espera estar a tope para mediados de julio, “si todo sigue como hasta ahora y no se ha dado una segunda ola de contagios”, claro está.

A la hora de llegar al edificio, deben de seguir algunas medidas, por ejemplo, solo pueden haber dos personas en el ascensor. Al entrar a la oficina se encuentran con termómetros, guantes, mascarillas y gel antibacterial. El proceso que deben seguir es el de ponerse hand sanitizer, luego tomarse la temperatura y anotar su nombre, fecha y temperatura. Después, deben cambiar la máscara y guantes usados por unos nuevos y ya pueden acceder a la oficina.

Los locales fueron redecorados para mantener el distanciamiento, incluyendo el uso de plexiglasses en las áreas abiertas, nos comenta Harb, añadiendo que debido a que empezaron la preparación del regreso hace meses, también cuentan con un stock importante de insumos de prevención como las mascarillas guantes y gel antibacterial. Además, aunque la mayoría en Miami cuenta con oficinas privadas, “cuando uno sale de su propia oficina, para ir al baño o lo que sea, se debe usar una máscara”.

Para Harb, el haber tenido la experiencia del trabajo remoto fue enriquecedor desde el punto de vista de que “aprendimos que funcionamos bastante bien y que en calidad sí podríamos seguir trabajando desde casa, pero el abrir fue un tema más emocional que necesario. El tener una fecha de abrir una oficina y que los advisors sepan que pueden regresar sirve a todo el mundo emocionalmente”, señala comentando que también desde el lado tecnológico se incorporaron nuevas herramientas al día a día de la empresa.

Para ella, el face-to-face era lo que más extrañaba. “Esta oficina tiene tres años pero el equipo se conoce desde hace más de 10. Somos amigos, somos una familia y la verdad es que nos extrañábamos, el vernos, charlar y compartir nuestras experiencias. Con San Diego tenemos una llamada con todo el staff cada dos semanas así que hay bastante contacto, pero el vernos, es totalmente diferente».

Para otras empresas que planean abrir, Harb reitera que lo que mejor les funcionó fue el empezar a planear pronto y tener un guideline bastante detallado, el cual fue seguido vía llamada con todos los empleados para resolver sus dudas. “Se debe trabajar mucho en hacer research, guidelines y surveys para dar tranquilidad a tus coworkers”, concluye.

Compass Group informó que, como parte del fortalecimiento de su oficina en Miami, ha incorporado a su equipo a David O’Suilleabhain, quien se desempeñará como Head de US Intermediares.

O’Suilleabhain, tiene más de 12 años de experiencia en la industria financiera y en el mercado offshore. Comenzó su carrera el año 2008 en Wachovia Securities, Latin America Group. En 2009 se une como Product Manager a Wells Fargo Advisors, LLC, Alternative Investments. Finalmente, el año 2016 asume el rol de Business Development Manager en Carmignac LATAM, LLC en Miami. O’Suilleabhain es Licenciado en Finanzas y Español, de la North Carolina State University.

Con esta nueva incorporación, Compass Group busca consolidar el posicionamiento de los fondos de Wellington Management en el mercado US Offshore, ofreciendo la amplia gama de soluciones de inversión de Wellington – que incluye acciones, renta fija, multi-activos y alternativos líquidos- a bancas privadas, asesores financieros independientes y otros intermediarios. «Estamos muy entusiasmados con el posicionamiento que hemos logrado para los fondos de Wellington Management en el mercado Offshore y estamos seguros de que la experiencia de David nos permitirá expandir aún más este negocio y así poder llegar a más clientes para ofrecerles las capacidades de inversión de primer nivel de Wellington”, señaló Santiago Queirolo.

El resumen global de la inversión de capital de riesgo del primer trimestre de 2020 muestra la «calma antes de la tormenta». Solo cinco mega acuerdos de más de mil millones de dólares lograron apuntalar el valor total de la inversión de capital de riesgo. En Latinoamérica, la inversión no escapó al declive.

La edición del Venture Pulse de KPMG Private Enterprise correspondiente al primer trimestre de 2020 observó una reducción de la inversión global en capital de riesgo que llegó a 61.000 millones de dólares recaudados. Asimismo, se espera que la incertidumbre causada por la pandemia y la fuerte disminución del volumen de negocios en Asia tengan un efecto negativo en las cifras de los próximos trimestres, lo cual plantea interrogantes para todo el sector.

Cinco mega acuerdos masivos apuntalaron las cifras totales de inversión global en el primer trimestre de 2020. La inversión global de capital de riesgo cayó en 65.600 millones de dólares en el cuarto trimestre de 2019 a 61.000 millones en el primer trimestre de 2020. El volumen de acuerdos globales de capital de riesgo disminuyó un 27% en igual período.

La inversión de capital de riesgo en América aumentó un 5%, pasando de 33.500 millones de dólares en el cuarto trimestre de 2019 a 35.300 millones en el primer trimestre de 2020. Estados Unidos impulsó la mayor parte de esta inversión aportando 34.000 millones de dólares.

En Latinoamérica y América del Sur la caída en la inversión en capital de riesgo también fue sensible. Brasil y México aportaron 219 millones de dólares y 27 millones respectivamente en el primer trimestre de 2020. La inversión de capital de riesgo en Brasil también cayó más del 50% llegando a 219 millones de dólares, mientras que el volumen de negocios en el país se desplomó de 64 acuerdos en el cuarto trimestre de 2019 a solo 19 en el primer trimestre de 2020.

Latinoamérica sigue siendo un mercado atractivo para la inversión en capital de riesgo, particularmente en el espacio fintech, debido a la elevada proporción de población no bancarizada.

Se espera que el COVID-19 tenga un impacto significativo en la inversión de capital riesgo en el segundo trimestre de 2020.-

El Banco Nacional de México fue fundado el 2 de junio de 1884. A lo largo de su historia, ha encabezado la modernización e innovación en los servicios bancarios del país: por ejemplo, fue la primera institución en lanzar la tarjeta de crédito en Latinoamérica y la primera en instalar un cajero automático, dos de los servicios financieros más usados hoy en día entre los clientes de la banca.

“Citibanamex ha sabido vencer cada obstáculo, transformarse para enfrentar el cambio e innovar para alcanzar el futuro. Hoy en día, estamos enfocados en tres prioridades: centrarnos más en el servicio a nuestros clientes, promover la integración de nuevos usuarios a los servicios bancarios y fomentar la responsabilidad social de la empresa”, dijo Manuel Romo, director general de Citibanamex.

Actualmente, Citibanamex cuenta con 36.000 empleados, 23 millones de clientes, 1.465 sucursales, más de 9.519 cajeros y 29.682 corresponsalías, a través de las cuales se realizan más de 12,5 millones de transacciones.

Aquí algunos de los momentos más relevantes en la historia del banco:

1884: fundación.

1886: emisión de los primeros cheques.

1906: se crea una de las primeras bóvedas de valores del banco, en las oficinas centrales.

1923: crea la primera alcancía (con forma de ardilla) para fomentar el ahorro entre los niños.

1925-1934: expide los cheques de viajero y lanza las cuentas de ahorro; abre una agencia en Nueva York, la primera de un banco latinoamericano.

1946: inaugura el primer servicio de auto-banco en México.

1955-1964: se introduce el servicio de préstamos personales; empieza a financiar viviendas de interés social.

1965: adquiere su primera computadora y se inicia en la automatización.

1968: lanza la primera tarjeta de crédito

1972: pone en operación las cajas permanentes Bancomático.

1975-1984: se ofrecen servicios de banca múltiple; los centros financieros y la casa de bolsa; e inicia el servicio banco en su casa (Audiomático).

1985-1994: se lanzan nuevos productos ligados a la tecnología, como banco en su Empresa, Invermático y Mi Cuenta.

1995: inician operaciones las filiares de Seguros y Afore.

2001: se integra a Citi, el grupo financiero más grande del mundo en la operación financiera más grande en la historia del país.

2012:se lanzó Transfer, plataforma accesible a toda la población. A la fecha cuenta con 6.3 millones de clientes activos y para más del 80%, ha sido su primera cuenta de ahorro formal.

2016: Nueva imagen. Citibanamex, el Banco Nacional de México.Se lanza Banca Móvil. Actualmente es una de las mejor calificadas del mercado con 4,6 estrellas. En Citibanamex el diseño y toda funcionalidad de la aplicación está probada con nuestros clientes; se realizan más de 32.000 entrevistas y pruebas al año con ellos. Esto ha permitido crecer en un año un 50% en clientes digitales y más de un 90% en usuarios de banca móvil.

2019: abre sus puertas Foro Valparaíso, un espacio de innovación, emprendimiento y cultura ubicado dentro del Palacio de los Condes de San Mateo Valparaíso, en el Centro Histórico de la Ciudad de México, que muestra de manera permanente y gratuita 114 obras distribuidas en 14 salas de la colección privada institucional más importante de temas y autores mexicanos como: David Alfaro Siqueiros, Diego Rivera, Remedios Varo, José María Velasco, Leonora Carrington, Julio Ruelas, José Clemente Orozco, Eulalia Lucio y Francisco Toledo.

2020: ante la situación de emergencia derivada del COVID-19, Citibanamex lanzó el programa de apoyo Que México no se detenga, en favor de sus clientes, empleados y comunidades. Dicho plan contempla tres ejes: diferimiento de pago de créditos para personas físicas y PyMES; 105 millones de pesos para un plan de apoyo a comunidades vulnerables a través de Compromiso Social Citibanamex y 100 millones de pesos adicionales para la seguridad y el bienestar de los colaboradores y jubilados del banco.

Ram Sundaram, foto Universidad de Rochester. Ram Sundaram

Después de seis años al frente de el equipo de monedas globales y mercados emergentes (GCEM) de Goldman Sachs, como codirector, Kayhan Mirza se retirará de Goldman Sachs a fines de junio.

En un memo interno citado por varios medios estadounidenses, la firma declaró que a lo largo de su mandato en Goldman Sachs, «Kay ha sido fundamental para liderar el crecimiento y el desarrollo de la franquicia de clientes de monedas y mercados emergentes de la compañía y ha sido el artífice de una serie de iniciativas estratégicas que han beneficiado a la franquicia FICC de la empresa a nivel mundial».

Ram Sundaram, hasta ahora codirector junto con Mirza, asumirá la responsabilidad exclusiva de la división como parte de varios cambios en el liderazgo de GCEM que incluyen el que Rajesh Venkataramani, jefe de foreign exchange options trading de GCEM asuma la responsabilidad de G10 FX, reportando a Sundaram y trabajando con Josh Schiffrin para ayudar a supervisar el negocio de joint venture a corto plazo Macro Trading liderado por Richard Chambers.

El papel de Kunal Shah como jefe de comercio de GCEM en EMEA se ampliará para supervisar el comercio global de mercados emergentes.

Por otra parte, James Ellery, jefe de divisas de Asia Pacífico y comercio de mercados emergentes en Goldman Sachs, se convertirá en jefe de GCEM en Asia Pacífico, trabajando en estrecha colaboración con Venkataramani y Shah.

«Esta supervisión global ayudará a aumentar la colaboración en todas las regiones para fortalecer y alinear aún más nuestra estrategia, ofertas de productos y cobertura para nuestros clientes», concluye el memo escrito por los codirectores de la división comercial del banco de inversión, Ashok Varadhan, Marc Nachmann y Jim Esposito.

En el mes de abril, se realizó una importante encuesta en Uuruguay donde, entre otras cosas, se preguntaba a los empresarios si pensaban mantener sus inversiones para lo que restaba del año. Como resultado la misma arrojó que, solo la cuarta parte de estos pensaban mantenerla tal cual lo presupuestado, previo a la emergencia sanitaria.

Para revertir esta situación el gobierno tiene una fuerte herramienta como es la Ley de Inversiones y la presentación de los proyectos de inversión en el ámbito de la COMAP. Una gran pregunta que nos hacemos quienes trabajamos en esto, es la verdadera efectividad de estas medidas y si, efectivamente, la renuncia fiscal que el gobierno hace genera a posteriori mayores beneficios o más gastos para el Estado.

En el 2014 el Centro de Estudios Fiscales en conjunto con CINVE (Centro de Investigaciones Económicas) y el Instituto de Economía presentaron un estudio muy detallado y valioso sobre el impacto que tuvieron las políticas de promoción de inversiones en el desarrollo de la inversión, generación de empleo, etc.

Tal cual lo expresa ese estudio, puede concluirse que en su momento el Decreto N.º 455-07 generó un efecto que permitió impulsar el crecimiento, la inversión, el empleo y las exportaciones de las empresas beneficiarias, respecto a lo que hubiera ocurrido en una situación sin políticas de incentivos fiscales.

Al comparar la renuncia fiscal asociada al régimen con la inversión añadida, se verifica que el beneficio directo de la política en términos de inversión es superior a los costos de producirla, lo que constituye una primera condición de eficiencia.

De la mano con estas evidencias y para hacer frente a la situación crítica que están viviendo los estados, el poder ejecutivo uruguayo, rápida y acertadamente, promovió medidas para mover “la perilla”[i] económica y así volver a dinamizar nuestra economía.

A continuación, repasaremos las principales medidas dirigidas a las inversiones inmobiliarias y a empresas establecidas por Uruguay.

Mega proyectos:

El 29 de abril, se emitió el Decreto N.º 138-020 donde se modifica la anterior reglamentación para este tipo de construcciones, con la finalidad de promover y dinamizar la inversión inmobiliaria, sector que tiene un gran derrame de mano de obra y sobre otros sectores productivos. Se continúa con importantes beneficios para impuestos a las ganancias (IRAE), IVA y Patrimonio, pero con la importante modificación de que se reducen los montos a invertir para entrar en la categoría de proyecto de gran dimensión (USD 6.200.000 estimado).

Viviendas de interés social

Se promulgaron recientes modificaciones a la Ley N.º 18.795 y se le otorga un nuevo enfoque a la Ley VIS. En esta nueva redacción, se buscó dinamizar el sector por medio de la construcción amparándose en este régimen y eliminando el tope de precios que existía para Montevideo y el interior del país.

De la mano de esto, la anterior redacción establecía que el 10% de las unidades era obligación venderlas a las personas que el Ministerio de Vivienda determinara bajo el Programa “Compra de vivienda promovida”, en la mayoría de los casos hasta un año luego de terminada la obra y a valores por debajo del precio de mercado e inclusive del costo de construcción. Esto ahora fue modificado y no existe dicha obligación con respecto al régimen actual.

Proyectos al amparo de la COMAP

El régimen de promoción de inversiones (Ley N.º 16.906) constituye una política activa de particular importancia, por lo que resulta de relevante interés preservar y perfeccionar el instrumento. Con esto lo que se busca es generar inversión y otorgar importantes beneficios fiscales, condicionada al cumplimiento de determinados objetivos, como ser generación de empleo, aumentos de exportaciones, descentralización, etc.

El pasado 26 de mayo, este régimen sufrió un importante cambio, de manera transitoria, que establece que la inversión realizada será considerada por un 150% de su valor y la exoneración de IRAE aumentará en un 20% para aquellos proyectos que no hayan alcanzado la desgravación total; inversiones que sean realizadas entre el 01 de abril de 2020 y el 31 de marzo de 2021.

El presente artículo, no pretende profundizar sino dejar a la luz la rapidez con que Uruguay reaccionó frente a esta situación en un sector que, sin lugar a duda, es clave para la dinamización de la economía.

Tal cual ha sido expresado desde el 13 de marzo a la fecha, el poder ejecutivo está comprometido a dinamizar rápidamente los sectores productivos; las medidas expuestas son una señal clara de esto. Es de esperarse que sigan promoviendo acciones en este sentido, no solo en este sector, si no en aspectos claves para la captación de inversión directa.

Es importante remarcar claro está, que estas medidas por sí solas no son definitivas y/o suficientes para atraer la inversión, sino que deben ir acompañadas de políticas de estado que ofrezcan estabilidad jurídica y política y las ya conocidas “reglas de juego claras” que Uruguay se ha encargado de mantener por generaciones.

Los locales fueron redecorados para mantener el distanciamiento, incluyendo el uso de plexiglasses en las áreas abiertas, nos comenta Harb, añadiendo que debido a que empezaron la preparación del regreso hace meses, también cuentan con un stock importante de insumos de prevención como las mascarillas guantes y gel antibacterial. Además, aunque la mayoría en Miami cuenta con oficinas privadas, “cuando uno sale de su propia oficina, para ir al baño o lo que sea, se debe usar una máscara”.

Los locales fueron redecorados para mantener el distanciamiento, incluyendo el uso de plexiglasses en las áreas abiertas, nos comenta Harb, añadiendo que debido a que empezaron la preparación del regreso hace meses, también cuentan con un stock importante de insumos de prevención como las mascarillas guantes y gel antibacterial. Además, aunque la mayoría en Miami cuenta con oficinas privadas, “cuando uno sale de su propia oficina, para ir al baño o lo que sea, se debe usar una máscara”.