La figura del asesor previsional, creada por la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) en febrero de 2022, empieza a cobrar especial relevancia en el mercado mexicano de pensiones, al ayudar a las y los trabajadores a maximizar sus recursos para incrementar su pensión.

Ahorrar para el retiro va más allá de simplemente guardar dinero: se trata de hacerlo crecer con conocimiento, según destacó la Afore XXI Banorte en un comunicado. En México, apenas el42,2% de la población cuenta con una Afore y solo el 7,9% realiza aportaciones voluntarias, según la última Encuesta Nacional de Inclusión Financiera. Es ahí donde la figura del asesor previsional empieza a destacar, enfatizaron desde la Consar.

Estos profesionales están llamados a incrementar en el futuro algunos renglones del mercado de pensiones que serán esenciales para los montos de las pensiones que recibirán las nuevas generaciones conforme pasen a retiro con el paso de los años: el ahorro voluntario.

Al cierre de 2024, las Afores en su conjunto registraron 173. 341 millones de pesos en ahorro voluntario (8.889.28 millones de dólares), lo que implica un crecimiento del 22,8% respecto al año anterior. Sin embargo, este tipo de ahorro representa apenas el 3,55% de todos los recursos del sistema, lo que evidencia la urgente necesidad de incrementar la cultura del ahorro, señalaron.

Así, la entidad enfatizó en que, al contar con la experiencia de un asesor previsional, las y los trabajadores podrán tener una planeación adaptada, lo que les permitirá definir las acciones necesarias para tener un mejor retiro, según su actual etapa de vida así como sus metas y perfil laboral, incluyendo cálculos sobre la cantidad de ahorro voluntario que necesitan realizar para mejorar su retiro.

Además, con la ayuda de las y los asesores cada cliente podrá realizar trámites simplificados, resolver sus dudas y saber qué documentación se requiere para iniciar cualquier solicitud a su Afore.

«El ahorro constante, la administración de los ingresos y una conciencia financiera bien formada son fundamentales para construir un retiro digno. En este proceso, el acompañamiento de un asesor previsional resulta clave para definir estrategias personalizadas y tomar decisiones acertadas a lo largo de la vida laboral, principalmente en materia de ahorro voluntario», señaló Yanneth Cruz, asesora previsional con más de 15 años ligada a XXI Banorte.

El mercado en general espera que la figura del asesor previsional sea cada vez más importante en el ecosistema de pensiones en México y en el sistema financiero del país en general. En un contexto donde solo una minoría aprovecha las ventajas del ahorro voluntario, contar con el acompañamiento de las y los asesores previsionales resulta esencial para cerrar la brecha entre intención y acción para comenzar a construir un patrimonio sólido que permita mejorar el escenario de cara al retiro laboral.

Pixabay CC0 Public Domain. 2021: una año de fuerte crecimiento de las ventas netas y de los activos para el sector de los fondos

Históricamente se ha asociado la inversión en divisas al trading y por ende a algo riesgoso, complicado y no apto para el inversor de a pie. Siguiendo mi nota anterior, donde repasaba el rol del dólar en la psiquis del inversor latinoamericano, me pareció interesante disipar algunos mitos en relación a la inversión en divisas y dar ejemplos sencillos de cómo lograr diversificar la exposición a divisas de las carteras.

Mito 1. Invertir en divisas es para traders

Mito 2. Invertir en divisas es complejo

Mito 3. Invertir en divisas es riesgoso

El mito probablemente más arraigado es que invertir en divisas es para traders. Esto deriva del uso extendido de derivados para tomar posiciones en pares de divisas y la naturaleza especulativa de dicha inversión en horizontes muy cortos. El mercado de forex es el mercado más grande globalmente, con un volumen diario que excede los 7,5 trillones de dólares. Dicho mercado está abierto las 24 horas, 5 días a la semana, permitiendo a los inversores operar en cualquier momento.

Sin embargo, la inversión en divisas cuyo objetivo es diversificar las carteras y las fuentes de riesgo, está asentada en un análisis macroeconómico cualitativo y un horizonte de mediano a largo plazo, difiriendo sustancialmente de la búsqueda de ganancias rápidas y el uso de stop losses. La teoría de la paridad de poder de compra, sostiene que los tipos de cambio entre dos monedas deberían reflejar la relación entre los precios de bienes y servicios de dos países. Esta teoría es útil para evaluar monedas que están sustancialmente infra o sobrevaloradas de su valor de equilibrio de largo plazo pero se debe tener en cuenta que la reversión a la media es muy lenta (entre 5 y 7 años o incluso más) con lo cual es fundamental invertir en cestas y no en un solo par de monedas.

El segundo mito muy vinculado al primero es que invertir en divisas es complejo. Nuevamente, las inversiones especulativas a través de derivados (futuros, opciones y swaps), el uso del apalancamiento y el day trading ayudan a alimentar este mito. Sin embargo, si tomamos como modelo la gestión de reservas de los bancos centrales, podemos observar que se puede abordar el tema desde una óptica de largo plazo, asignando a una combinación de las principales divisas fuertes y el oro como activo de refugio.

Finalmente, la inversión en divisas se ve como algo riesgoso y esto deriva de su volatilidad y su imprevisibilidad en periodos muy cortos.

¿Como puede el inversor Latinoamericano navegar estos desafíos?

La diversificación en divisas es más sencilla de lo que parece incluso para los inversores privados. Para empezar se puede considerar como una buena guía la asignación por monedas de los principales índices de renta fija y renta variable.

El índice Bloomberg Barclays Global Aggregate USD Unhedged, referente de la gestión de carteras en la renta fija, tiene una asignación de casi 40% al dólar con el resto distribuido en los principales mercados grado inversor incluyendo la zona euro, Japón y China. Mientras que para la renta variable el MSCI World Index que invierte en acciones de gran y mediana capitalización de países desarrollados, tiene una asignación a Estados Unidos del entorno del 71% a junio de 2025.

En este sentido, JP Morgan Private Bank[1] afirma que «No existe una forma perfecta de diversificar la exposición a otras monedas. Sin embargo, a modo de ejemplo, para una cartera 100% en dólares, podría considerar aumentar gradualmente la exposición a otras divisas hasta alcanzar 30% a largo plazo (este porcentaje coincide con el del índice MSCI Mundo)».

Una forma sencilla de diversificar la exposición de las carteras seria comprar ETFs o fondos sin cobertura de divisa que repliquen dichos índices. Históricamente en la gestión de carteras, se ha tendido a invertir sin cobertura en acciones globales y tomar las posiciones de renta fija (bonos corporativos, soberanos, agencias) con cobertura de divisa.

Y aquí cabe una aclaración, por más que el fondo o ETF este denominado en dólares, si no posee cobertura de divisa, el inversor está expuesto a los movimientos de las divisas subyacentes. En el caso de nuestro ejemplo con el Bloomberg Barclays Global Aggregate USD Unhedged, los fondos que repliquen dicho índice tendrán un 60% de exposición fuera del dólar. La moneda de denominación del fondo y la exposición a divisas no son lo mismo. Si el fondo no está cubierto, la moneda de denominación es solo a efectos de calcular su valor liquidativo pero el fondo fluctuara con las variaciones cambiarias de las monedas en las que esta invertido.

Por ende, una manera fácil y efectiva de diversificar las carteras consiste en comprar fondos globales o regionales sin cobertura de divisa. En el caso de fondos de renta variable, se trata de una forma rápida de diversificar en monedas emergentes y monedas de países desarrollados. El porcentaje de inclusión en la cartera dependerá del apetito por el riesgo del inversor y de su convicción en el potencial de revalorización de las monedas a las que se está exponiendo.

Para los inversores renta fijistas, la opción de comprar fondos sin cobertura de divisa también existe y se pueden comprar fondos de bonos europeos, globales o regionales (por ejemplo en francos suizos). Los inversores más conservadores también pueden considerar productos estructurados con garantía de capital y exposición a divisas o incluso depósitos en otras monedas.

Una consideración adicional para los inversores de renta fija es la volatilidad, las divisas en general son entre tres o cuatro veces más volátiles que los bonos, esto es particularmente cierto para los bonos grado inversor, con lo cual los movimientos de la divisa pueden anular el retorno proporcionado por los bonos. En este sentido, es importante cuantificar la exposición a renta fija sin cobertura de divisas según el nivel de apetito por el riesgo.

Para concluir, los inversores tienen un abanico de opciones a la hora de diversificar su exposición al dólar. En medio de una política comercial errática y un abultado déficit, el dólar parece enfrentarse a presiones a la baja que exigen al inversor latino salir de su zona de confort y aumentar la resiliencia de las carteras para los próximos años.

[1] “Diversificación del Dólar: Por qué ahora?” JP Morgan Private Bank, 11 de abril de 2025

Foto cedidaJaime Sotomayor, Venture Partner de Impacta VC

Con miras a sumar las perspectivas de exponentes relevantes del ecosistema de inversiones latinoamericano, el fondo latinoamericano Impacta VC reclutó al inversionista y emprendedor peruano Jaime Sotomayor como Venture Partner. Así, el profesional se suma a la red regional de la firma de capital de riesgo especializada en impacto social y ambiental.

El cargo de Venture Partner, detallaron desde la firma a través de un comunicado, se trata de un rol estratégico que involucra asesorar decisiones de inversión y futuros acuerdos y prestar apoyo a las compañías del portafolio del fondo.

Además, Sotomayor aportará su experiencia a la iniciativa Fundraising Program 2025 –una de las iniciativas más relevantes para Impacta VC–, potenciando su alcance a lo largo del continente americano.

El inversionista y empresario se desempeña como Managing Partner de Worthit VC, fondo de inversión enfocado en startups B2B SaaS en etapas tempranas en Latinoamérica. Actualmente también lidera SHIFT, una comunidad de empresas comprometidas con transformar la innovación empresarial en Perú.

De destacada trayectoria como empresario, el profesional fue Country Manager de la aerolínea comercial de pasajeros Wayra Perú y, en su rol de divulgador, conduce el podcast “Innovación Sin Barreras” y escribe la columna “Darwin Digital” en el medio Semana Económica.

“Sumarme como Venture Partner a Impacta VC es una oportunidad para seguir conectando a emprendedores de alto impacto con el ecosistema peruano. Estoy especialmente entusiasmado por apoyar el Fundraising Program 2025, donde entrevistaré a referentes globales de primer nivel para inspirar y acelerar a la próxima generación de founders e inversionistas en la región”, destacó en la nota de prensa.

Desde la firma destacan que la incorporación del profesional también complementa la diversidad geográfica dentro del equipo, que ya cuenta con personas de Chile, Argentina, Ecuador, Perú, México, Uruguay y Estados Unidos. Esto, aseguran, potencia un enfoque transnacional en la compañía.

Completando la triada del Cono Sur, BTG Pactual se prepara para plantar su bandera en una de las principales capitales financieras sudamericanas: Montevideo. Y es que la compañía anunció su entrada al mercado uruguayo a través de la compra de las operaciones de HSBC en el país, incluyendo negocios de banca minorista, corporativa y de inversiones.

El banco de inversiones brasileño informó de la operación –que queda sujeta a las aprobaciones regulatorias de rigor– a través de un comunicado, cifrando su valor en 175 millones de dólares, incluyendo tanto el capital como los instrumentos de capital adicionales. Con esto, la firma apunta a consolidar su presencia regional.

HSBC Uruguay cerró 2024 con cinco sucursales, 144 millones de dólares en capital y 47 millones de dólares en instrumentos de capital adicionales en poder del Grupo HSBC, lo que eleva el capital total a 191 millones de dólares, detallaron.

En su portal web institucional, se describen a sí mismos como el banco internacional más grande con presencia en el país latinoamericano y como el quinto banco privado del país según activos. Ofrecen servicios de banca minorista, banca corporativa y de pymes, banca de inversión y gestión patrimonial, además de mesa de dinero y negocios agrícolas.

HSBC inició sus operaciones en Uruguay el año 2000, con 60 trabajadores, creciendo la operación hasta las 260 personas que emplean actualmente. En 2023 inauguraron una nueva casa matriz en el país, en el World Trade Center de Montevideo.

La llegada de BTG a Uruguay es un paso más en la expansión internacional que el grupo financiero brasileño ha estado impulsando estos años.

Alcance internacional

«La adquisición de HSBC en Uruguay es un paso importante en nuestra estrategia de internacionalización y fortalece nuestra presencia en la región. Queremos ser el banco de los latinoamericanos, ofreciendo la oferta integral de servicios y la reconocida calidad de BTG Pactual. Seguimos creciendo de forma sólida y consistente y aportaremos al mercado uruguayo soluciones que combinan seguridad, tecnología y excelencia», afirmó Roberto Sallouti, CEO de la firma, en la nota de prensa.

La brasileña ha estado extendiéndose por el continente. Más recientemente, el año pasado, iniciaron la adquisición del banco estadounidense M.Y. Safra –que tiene oficinas en Nueva York y Miami–, con el objetivo de reforzar la oferta de servicios para clientes latinoamericanos en EE.UU.

Además, la firma fundó BTG Pactual Europe recientemente, después de completar la adquisición de FIS Privatbank, un banco con sede en Luxemburgo. Así, la firma refuerza su posición en el Viejo Continente, donde también cuentan con presencia física en Portugal, España y el Reino Unido.

En el caso de la nueva operación uruguaya, queda bajo el paraguas de las operaciones latinoamericanas (excluyendo Brasil, naturalmente) de BTG, lideradas por el socio Rodrigo Goes. Esto incluye ramas en México, Colombia, Perú, Chile y Argentina.

“Conocemos bien a este público y confiamos en que existe la posibilidad de brindar servicios de excelencia que satisfagan las expectativas de los latinoamericanos, ahora una comunidad global. Creemos que existe una sinergia entre los países que contribuirá a fortalecer el entorno empresarial en el continente, y también estaremos atentos a las particularidades del mercado uruguayo, ofreciendo servicios personalizados a la medida de las necesidades de cada cliente», dijo Goes en la nota.

Foto cedidaGeorg Wunderlin, CEO de Schroders Capital.

Schroders Capital, el negocio de mercados privados de Schroders, ha anunciado el lanzamiento de dos nuevos Fondos Europeos de Inversión a Largo Plazo (ELTIF), que se suman a su actual conjunto de soluciones de mercados privados para inversores de banca privada.

El primer ELTIF es el Schroders Capital Semi-Liquid Global Private Equity ELTIF, un fondo evergreen con suscripciones y reembolsos regulares. Según explica la gestora, el vehículo aprovecha el nuevo marco regulatorio ELTIF 2.0, más flexible, y se basa en el éxito del renombrado fondo Schroders Capital Semi-Liquid Global Private Equity, que se lanzó en 2019 y ahora tiene un tamaño de más de 2.400 millones de dólares con inversores de todo el mundo.

“Una de las principales razones del éxito ha sido el historial del fondo, con una rentabilidad anualizada del 14,3% desde su creación y una atractiva cartera de pequeñas y medianas empresas de América del Norte y Europa”, explican desde la gestora.

Las inversiones del ELTIF se harán principalmente a través de coinversiones y participaciones secundarias dirigidas por GP, que constituyen un medio eficaz y eficiente desde el punto de vista de las comisiones de invertir en private equity. El fondo Global Private Equity ELTIF invertirá junto con el fondo insignia Global Private Equity. Según destacan, gracias a su estructura evergreen, el fondo combina las ventajas de la experiencia institucional en mercados privados con una estructura flexible que permite suscripciones mensuales y reembolsos trimestrales.

Respecto al segundo fondo que lanza, el Schroders Capital Global Direct IV Access, apunta que se trata de un vehículo cerrado que invierte conjuntamente con el fondo de coinversión global insignia de la firma. Ambos fondos tienen estrategias similares e invierten en adquisiciones de pequeño y mediano tamaño en Norteamérica y Europa. El fondo invierte conjuntamente con el prestigioso fondo de coinversión de Schroders Capital, Global Direct IV, que cuenta con unos 700 millones de dólares de compromisos de inversores institucionales y que ya ha realizado varias inversiones.

La gestora destaca que el ELTIF ofrece a los inversores de alto patrimonio un medio para invertir en el fondo a través de una estructura más adecuada para los clientes privados, pero sin los niveles de comisiones adicionales que se han asociado a otros feeders. El Global Direct IV Access tiene una duración de 9 años, por lo que es ideal para planes de ahorro a largo plazo.

A raíz de estos lanzamientos, Georg Wunderlin, CEO de Schroders Capital, ha comentado: “Existe un interés creciente por las inversiones en el mercado privado, incluso entre los inversores privados, para los que antes no había oportunidades de inversión en estos mercados o estas eran limitadas. Afortunadamente, esto está cambiando. Con la estructura flexible de nuestros nuevos fondos ELTIF, estamos contribuyendo a una mayor democratización de los mercados privados en Europa. Las inversiones en mercados privados son adecuadas para su inclusión en las carteras de muchos inversores desde una perspectiva de rentabilidad y diversificación. Tienen un efecto estabilizador al presentar una baja correlación con los valores cotizados y ofrecen acceso a oportunidades de crecimiento a largo plazo”.

Por su parte, Benjamin Alt, responsable de Carteras Globales de Private Equity de Schroders Capital, ha añadido: “El private equity ha sido históricamente una fuente de fuerte potencial de rentabilidad, tanto en entornos de mercado favorables como difíciles. A lo largo de los últimos 25 años, nuestros estudios muestran que las rentabilidades del private equity en el segmento de pequeñas o medianas empresas han superado en general a de los mercados públicos, siendo dos veces superiores en los mercados bajistas. Además, dado que las empresas permanecen más tiempo en el sector privado, existe un vasto universo de inversión al que cada vez resulta más difícil acceder únicamente a través de los mercados cotizados. A través de nuestros nuevos fondos ELTIF, ofrecemos acceso a este atractivo segmento del mercado a una capa más amplia de inversores, aprovechando nuestra dilatada experiencia en la selección y construcción de carteras de private equity”..

Por último, la gestora subraya que, en consonancia con el compromiso de Schroders Capital con la inversión responsable, los dos nuevos fondos ELTIF están clasificados con arreglo al artículo 8 del Reglamento de divulgación de la UE (SFDR). Las inversiones mínimas son de 10.000 euros para el Schroders Capital Semi-Liquid Global Private Equity ELTIF y de 25.000 euros para el Schroders Capital Global Direct IV Access.

Los ELTIF, al ser vehículos de fondos regulados por la UE, se benefician ahora de las enmiendas ELTIF 2.0, que entraron en vigor en enero de 2024, mejorando la flexibilidad y simplificando los procesos de inversión. «Este nuevo marco apoya la oferta de inversiones de mercado privado a una base creciente de inversores no profesionales», indican.

Foto cedidaLluís Alsina, consejero delegado de MoraBan, y Juan María Nin, presidente de MoraBanc.

MoraBanc ha formalizado la compra del 100% del Banco Europeo de Finanzas (BEF) tras recibir las autorizaciones del Banco de España y la Autoridad Financiera Andorrana. La operación, anunciada en julio de 2024, permite a MoraBanc contar por primera vez con una ficha bancaria en España y operar próximamente como una entidad financiera plenamente autorizada en el mercado español.

Según explican desde la entidad, la aprobación representa un hito estratégico para el grupo andorrano, que consolida así su hoja de ruta de crecimiento y refuerza su estructura operativa en España sumando la ficha bancaria de BEF a sus plataformas de asesoramiento ya existente a través de MoraWealth y la recién adquirida Tressis. «Esta doble vía, plataforma de inversión consolidada y ficha bancaria, permitirá al Grupo ampliar su oferta de servicios, tanto a los clientes actuales como potenciales, incluyendo productos de captación de pasivo y financiación», explican.

La integración de Tressis y la compra del BEF permitirá al Grupo sobrepasar los 18.000 millones de euros en patrimonio bajo gestión, alineándose con el plan estratégico del Grupo MoraBanc, que contempla alcanzar los 10.000 millones de euros en patrimonio bajo gestión en España en los próximos tres años. Juan María Nin, presidente de MoraBanc destaca que “la ficha bancaria nos permitirá reforzar nuestra forma de hacer banca, familiar y con un espíritu innovador, y de esta forma ser un banco referente para nuestros clientes”.

Lluís Alsina, consejero delegado de MoraBanc, valora que “esta nueva adquisición permite a MoraBanc seguir con la hoja de ruta trazada en el plan estratégico 2025-2027, que incluye, entre otros hitos, convertirse en un banco de referencia en España. La fortaleza del grupo permite complementar el crecimiento orgánico de los negocios tradicionales con nuevas adquisiciones”.

Una vez formalizada la compra del Banco Europeo de Finanzas por parte de MoraBanc se ha modificado asimismo la composición del Consejo de Administración, presidido por Juan María Nin. En este sentido, entran como nuevos consejeros: Lluís Alsina Álvarez, CEO de MoraBanc, Marc Mora Guerín, Francesc Xavier Maymó Gatell, Rita Estévez Luaña, Rosa Bruguera Brasó y José Manuel Lara García.

SafeBrok refuerza su estructura comercial en España con el nombramiento de Mario Pereira como director de Negocio. Según explica la firma, este nombramiento llega en un momento clave, ya que la compañía se encuentra en plena fase de expansión tanto a nivel de clientes como a nivel comercial. Además, se encuentra actualmente en pleno relanzamiento de su estructura comercial, con el objetivo de impulsar su crecimiento y reforzar la experiencia del cliente.

Con más de 20 años de experiencia en banca y servicios financieros, Pereira asume la responsabilidad de coordinar la estrategia comercial nacional, dinamizar los equipos e impulsar una red propia más sólida, eficiente y alineada con la visión del grupo. A lo largo de su trayectoria ha liderado equipos de mayores de 300 personas y ha gestionado carteras superiores a los 4.000 millones de euros, con presencia directa en regiones como Levante, Aragón, Navarra, Andalucía y Madrid. Antes de incorporarse a SafeBrok, Pereira desempeñó funciones directivas en Banco Santander, donde fue director de zona en localidades en España, además de responsable de oficinas especializadas en banca privada y empresas en Madrid.

“Lo que más me motiva de esta etapa es construir algo con impacto real pensando por y para el cliente. No se trata sólo de organizar y relanzar una red, sino de reforzar la confianza, de volver a dar valor a la relación con el cliente y con los equipos. Esa es la base de cualquier crecimiento sólido”, afirma Mario Pereira.

Pereira es licenciado en Ciencias Empresariales por la Universidad de Zaragoza, con especialización en Marketing y Mercados. Cuenta con la certificación European Financial Adviser (nivel I) por la Escuela FEF, ha cursado un programa ejecutivo en asesoramiento financiero en IE Business School y ha completado formación en transformación digital aplicada al entorno financiero.

“Mario sabe lo que implica liderar una red comercial y lo hace desde la experiencia real, no desde la teoría. En esta fase de evolución de SafeBrok buscamos avanzar sin perder el contacto con el terreno, y él aporta justo eso: visión práctica, trabajo cercano con los equipos y foco a largo plazo”, destaca Daniel Suero Alonso, presidente de Safe.

Faltan cuatro días para la entrada en vigor de los aranceles impuestos por EE.UU. a aquellos países con los que no hayan llegado a un acuerdo. Los dos últimos en lograrlo han sido la Unión Europea, que ha cerrado un trato comercial provisional para que la mayoría de sus exportaciones al mercado estadounidense estén sujetas a un arancel del 15%, y Japón, que ha acordado un arancel del 15% para todos sus productos. Ahora bien, a partir del 1 de agosto, los productos importados de Canadá, Brasil, Corea del Sur, Camboya o Bangladesh se enfrentarán a impuestos de entre el 25% y el 50%.

De cara a los próximos días, los expertos esperan que haya nuevos anuncios. En especial, está pendiente ver qué ocurre finalmente con el acuerdo preliminar alcanzado con China, así como con las conversaciones con India, que han avanzado, pero no hay un pacto definitivo. Además, México, Brasil, Canadá y Corea del Sur aún no han alcanzado acuerdos completos y pueden estar sujetos a aranceles adicionales si no concluyen negociaciones pronto.

Sobre los dos últimos acuerdos alcanzados con la UE y Japón, Philippe Waechter, economista jefe en Ostrum AM, considera que ambos “libraban” la misma batalla. “El arancel es el mismo (15%), la excepción sobre el acero y el aluminio es idéntica al 50%, el mercado se abre más a las empresas americanas y Europa se compromete a invertir 600.000 millones de dólares. Japón se quedó en 550 millones. De momento no tenemos la clave del reparto de los beneficios de estas inversiones (en el caso de Japón es del 90% para EE.UU.). Los europeos también comprarán 750.000 millones de energía en los próximos tres años, alejando a Europa de sus objetivos climáticos, y gastarán abundantemente en equipamiento militar estadounidense”, resume Waechter.

Para el economista jefe en Ostrum AM, los acuerdos de la UE y Japón refuerzan la idea de que “para seguir dependiendo del mercado estadounidense, europeos y japoneses están dispuestos a pagar un impuesto exorbitante que no se basa en otra cosa que en el riesgo de aislarse del mercado estadounidense”. Waechter considera que la realidad de estos aranceles responde a queel ciclo mundial hacía tiempo que había pasado a depender del consumidor estadounidense, de tal manera que el impulso macro dependía de ellos. “Una vez consolidada esta situación, el aumento de los derechos de aduana atrapa al resto del mundo, que debe pagar para mantener su dinámica cíclica”, matiza.

En opinión de Jared Franz, economista de Capital Group, es necesario comprender que no todas las barreras comerciales son iguales y que, en este caso, Trump está usándolos con diferentes fines. El más claro es el objetivo de negociar. “El presidente de EE.UU. ha dejado claro que algunos de los aranceles están destinados a presionar a otros países para que ayuden a Estados Unidos a cumplir sus objetivos políticos, como la lucha contra la inmigración ilegal y la reducción del flujo transfronterizo de drogas ilegales. Estas medidas podrían tener carácter temporal”, señala. En cambio, el caso de Europa y Japón, así como el de México, considera que se trata más de un objetivo de reequilibrio. “Los aranceles recíprocos pretenden restaurar el equilibrio con otros socios comerciales y su principal objetivo es reducir el déficit comercial estadounidense”, sostiene Franz.

Según su conclusión, «estas motivaciones tendrán una gran influencia en el escenario final de aranceles. Lo más probable es que los aranceles que se utilicen con fines de negociación no se prolonguen demasiado en el tiempo, mientras que aquellos que forman parte de un proceso más amplio de desvinculación podrían ser más definitivos”

Un acuerdo más, menos incertidumbre

De los términos del acuerdo comercial entre EE.UU. y la UE sabemos que incluye un arancel base del 15% a casi todas las importaciones de la UE, incluidos sectores clave como el automotriz (actualmente gravado al 27,5%), mientras que los aranceles sobre el acero y el aluminio europeos se mantendrán en el 50% por el momento, aunque se espera que se transformen en un sistema de cuotas. Además, el acuerdo también contempla compromisos de gasto significativos: la UE se ha comprometido a compras por valor de 750.000 millones de dólares en petróleo, gas, combustible nuclear y equipos militares y de chips durante el segundo mandato de Trump, mientras que las empresas europeas podrían invertir 600.000 millones de dólares en EE.UU. durante el mismo periodo.

En este sentido, por ahora, los mercados europeos de renta variable parecen haber digerido el acuerdo comercial entre EE.UU. y la UE con optimismo, ya que tener un acuerdo supone reducir la incertidumbre. “Hay avances en las negociaciones comerciales, pero persisten los riesgos. Los inversores estarán atentos a la publicación de datos económicos que puedan ofrecer pistas sobre el impacto de los aranceles en la actividad y las posibles decisiones de política. Con las conversaciones sobre aranceles aún en curso y las trayectorias de la política monetaria global en un momento de cambio, las próximas semanas podrían ser cruciales para moldear las expectativas de los inversores para el resto de 2025”, sostienen desde Muzinich&Co.

“Desde el punto de vista europeo, otro factor atenuante es el hecho de que, con el acuerdo, los productos de la UE estarán en igualdad de condiciones con algunos de sus competidores de niveles de desarrollo similares (por ejemplo, Japón) y acabarán recibiendo un trato mejor que muchos mercados emergentes que han alcanzado acuerdos con EE. UU. en las últimas semanas. Sin embargo, si el optimismo del mercado se extiende a la moneda europea, esto añadiría nuevos vientos en contra para la zona euro (más sobre esto más adelante)”, añade Gilles Moëc, economista jefe de AXA IM.

En opinión de Apolline Menut, economista de Carmignac, el acuerdo evita el peor de los escenarios, con aranceles estadounidenses del 30% amenazados por Trump, una escalada caótica de represalias y una guerra comercial en toda regla. «Europa no tiene la influencia económica y tecnológica estratégica de la que presume China sobre algunos eslabones clave de las cadenas de suministro industrial. Es cierto que los fabricantes estadounidenses dependen más de los proveedores europeos de bienes intermedios que a la inversa, pero en una escalada de represalias, Trump podría haber ampliado la lucha para incluir restricciones al suministro de materias primas energéticas y servicios digitales a la economía europea, donde la UE es totalmente dependiente de EE.UU.», señala.

Qué pierde la UE

Sin embargo, Waechter considera que es “un día triste” para Europa. “Europa tiene tanto miedo de aislarse de Estados Unidos que las negociaciones solo se refieren a las mercancías y no al conjunto de bienes y servicios cuyo comercio está equilibrado. Por tanto, Europa no se dará a sí misma la capacidad de una forma de independencia tecnológica, ya que el desequilibrio en los servicios está ligado en gran medida a la tecnología. Esto significa que la esperanza de Draghi de invertir masivamente para estabilizar el retraso tecnológico con respecto a los estadounidenses es ahora sólo una idea, un sueño que ha pasado. La capacidad de generar una fuerte dinámica de ingresos ha sido una quimera. La dinámica de los ingresos se convertirá en una auténtica lucha de poder en Europa, ya que el pastel no va a crecer significativamente. Tendrá que repartirse entre los activos y los inactivos, y también entre los activos. La dinámica social será interesante pero muy peligrosa”, argumenta el economista jefe en Ostrum AM.

Los analistas de Ebury creen que, a pesar del impacto negativo en la economía europea, se han evitado males mayores. “Aunque aún quedan por ultimar muchos detalles del acuerdo y es probable que los aranceles sigan teniendo un impacto negativo no desdeñable sobre el crecimiento, los inversores se estarán alegrando de que se haya evitado el peor de los escenarios”, señalan.

Para Felipe Villarroel, gestor de TwentyFour (Vontobel), este es un acuerdo similar al logrado por Reino Unido. “Este es un resultado subóptimo para Estados Unidos, la Unión Europea y la economía global, pero al mismo tiempo es uno que la economía podría ser capaz de soportar sin consecuencias catastróficas a nivel macroeconómico. Los expertos ya han adaptado sus proyecciones incorporando una tasa arancelaria en el rango del 10%-15%. Además, los mercados han tenido algunos meses para asimilar lo que este tipo de resultado significaría para las empresas y las proyecciones de crecimiento; la conclusión parece ser que ciertos sectores, como el automotriz, sufrirán un gran golpe, mientras que el resto se verá afectado de forma indirecta a través de tasas de crecimiento subóptimas, pero podrán seguir adelante”, sostiene Villarroel.

Renta variable europea

Desde un punto de vista positivo, destaca que con este acuerdo, los europeos lograron proteger algunos sectores clave de los aranceles sectoriales más costosos (que oscilan entre el 25% y el 50% o más): «El acuerdo reduce los aranceles sobre los automóviles (del 25% de la «Sección 232» al 15%) y cubre tanto los semiconductores (amenazados con un impuesto del 25% por una investigación en curso del BIS) como los productos farmacéuticos (para los que Trump había evocado tipos de hasta el 200%). Reduce considerablemente la incertidumbre en materia de política comercial para las cadenas de suministro europeas, aunque el diablo está en los detalles, especialmente en torno a las ambiguas disposiciones arancelarias cero por cero».

Por úlitmo, Johanna Kyrklund, directora de Inversiones del Grupo Schroders, sigue poniendo el foco en que Europa seguirá viéndose beneficiada de la búsqueda diversificación en las carteras de renta variable. Hemos visto una gran demanda de activos europeos, tanto de acciones como de bonos. Las acciones europeas han funcionado este año y aún vemos atractivo en ellas. Así que, creo que Europa ha sido el principal beneficiario de la búsqueda de diversificación de los inversores globales.También ha habido un interés particular por los bonos europeos, lo que demuestra que los inversores no están jugando con su exposición a los bonos, sino que están diversificando. Y, entre tanto, el euro se ha fortalecido frente al dólar. De hecho, creemos que todavía hay potencial en el euro y somos bastante positivos con los mercados europeos”, argumenta Kyrklund.

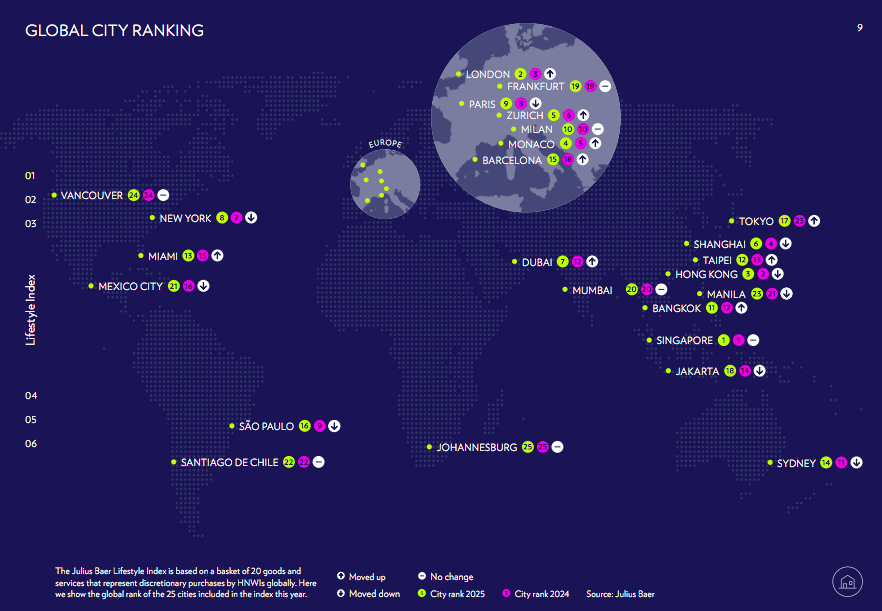

En un contexto de desaceleración del consumo global, crecientes tensiones geopolíticas e inminentes disputas comerciales, los Individuos con Alto Patrimonio Neto (HNWI, por su acrónimo en inglés) están adaptando sus prioridades, según la nueva edición del Informe de riqueza y estilo de vida globales 2025 de Julius Baer.

“Si bien la recopilación de datos finalizó antes de que EE.UU. anunciara sus nuevos aranceles, nuestros resultados aún indican un cambio notable”, señalan. Una de sus principales conclusiones es que, por primera vez desde su lanzamiento, el informe ha registrado una disminución del 2%, después de mediciones realizadas en dólares estadounidenses, un avance sorprendente en un segmento que tradicionalmente ha superado el crecimiento promedio de los precios al consumidor. “Si bien los servicios cayeron ligeramente un 0,2%, los precios de los bienes disminuyeron un considerable 3,4% de promedio”, matizan.

Según explica Christian Gattiker, director de Análisis de Julius Baer, “a la luz de los acontecimientos y de la incertidumbre actual, generada por las tensiones comerciales y las escaladas arancelarias, nuestras conclusiones han surgido antes de que expire la tregua decretada por la Administración Trump, por lo que a buen seguro que la próxima edición del informe de riqueza y estilo de vida, la del año próximo, ofrecerá datos relevantes y fascinantes desde una visión retrospectiva”.

Una de las conclusiones del informe es que la clasificación de ciudades se mantiene muy competitiva. En este sentido, Singapur mantiene su posición como la ciudad más cara para los HNWI a nivel mundial, seguida de Londres, que asciende al segundo puesto. Hong Kong completa el podio en tercer lugar. Sin embargo, se observan movimientos significativos en otros lugares, con Bangkok y Tokio subiendo seis puestos cada una, y Dubai continuando su ascenso.

La región EMEA

Si nos centramos en la región EMEA (Europa, Oriente Medio y África), se observa que sus ciudades vuelven a destacar, representando ya más de la mitad del top 10 mundial. Londres lidera la región, ascendiendo al segundo puesto a nivel mundial, mientras que Mónaco y Zúrich suben una posición, hasta el cuarto y quinto lugar, respectivamente. Dubai ha ascendido cinco puestos, hasta el séptimo, consolidando su posición como un serio contendiente entre los centros tradicionales de riqueza. Milán y Fráncfort mantuvieron sus posiciones, mientras que París descendió ligeramente en la clasificación. Johannesburgo se mantiene en la parte inferior a pesar de algunos aumentos de precios.

“La evolución de los precios en EMEA ha sido moderada en general, con precios en moneda local estables o incluso a la baja en ciudades como Zúrich. El aumento de precios más notable de la región se produjo en París, donde el aumento de los costes de viajes y alojamiento provocó un incremento interanual del 5%. Los costes de la educación privada en Londres también se dispararon, impulsados por los recientes cambios legislativos”, explican. Otras regiones geográficas

A los autores del informe les llama la atención que Singapur sigue siendo la ciudad más cara del mundo, lo que subraya la continua importancia de Asia-Pacífico. Asia-Pacífico solo registró ligeras disminuciones de precios del 1% en promedio en toda la región, lo que la convierte en la más estable de todas nuestras regiones este año. En cuanto a las clasificaciones, Bangkok y Tokio registraron los mayores avances, subiendo seis puestos cada una, hasta el 11º y el 17º lugar, respectivamente. Por el contrario, Shanghái descendió del cuarto al sexto lugar.

En Asia-Pacífico, el gasto en bienes se mantiene alto, aunque las preferencias de los consumidores siguen evolucionando. Cabe destacar que el precio de la tecnología se redujo drásticamente (un 21,4%), mientras que los vuelos en clase ejecutiva aumentaron un 12,6%. El creciente patrimonio de la población de alto nivel económico de Asia-Pacífico, junto con un mayor interés en la salud, el bienestar y las experiencias, continúa determinando los patrones de gasto en toda la región.

En América, Nueva York se mantiene como la ciudad mejor clasificada de la región (octava a nivel mundial). Miami ascendió dos puestos, hasta el 13.º, mientras que São Paulo y Ciudad de México descendieron en la clasificación.

La evolución de los precios

Otra de las conclusiones que arroja el informe es que si bien los precios promedio de los bienes en dólares estadounidenses disminuyeron en América, la región registró algunos de los mayores aumentos en vuelos en clase ejecutiva (+39,3 %) y suites de hotel (+17,5 %). Estos aumentos han incrementado significativamente el costo de los viajes y la hospitalidad, que ahora es un 41 % más caro que el promedio mundial. Cabe destacar que los aumentos de precios en moneda local fueron mucho más pronunciados en América Latina, donde Ciudad de México y Santiago experimentaron aumentos de hasta el 16 % y el 15 %, respectivamente.

En este sentido, el Índice 2025 refleja tendencias divergentes entre categorías. La mayor caída de precios a nivel mundial se observó en tecnología (-22,6 %), tras la reducción de precios en artículos como las MacBooks. En cambio, los vuelos en clase ejecutiva experimentaron el aumento de precios más significativo (+18,2 %), impulsado por los cambios en los modelos de negocio de las aerolíneas, la oferta limitada de aviones y la demanda sostenida de viajes premium. El coste de la educación privada también aumentó considerablemente (+5,1 %), especialmente en Londres tras la modificación del IVA del gobierno británico sobre las matrículas de las escuelas privadas. Los relojes experimentaron un aumento del 5,6 %, lo que refleja la continua demanda de modelos excepcionales y de alta calidad.

Foto cedidaAmanda Rebello, responsable de Ventas de ETFs y Fondos Indexados de UBS AM.

UBS Asset Management (UBS AM) ha anunciado el nombramiento de Amanda Rebello como nueva responsable de Ventas de ETFs y Fondos Indexados, con efecto a partir del 16 de septiembre. Según explica la gestora, Rebello Amanda sustituye a Clemens Reuter, quien se jubila tras 15 años en UBS y más de 30 años en la industria.

Rebello aporta una sólida trayectoria en liderazgo y una profunda experiencia en la industria, tanto en ETFs activos como pasivos, en las regiones de EMEA y Norteamérica. Se incorpora a UBS AM desde DWS, donde fue recientemente responsable de Ventas de Xtrackers para el mercado nacional estadounidense, con base en Nueva York. Anteriormente trabajó en BlackRock, en Londres, donde ocupó diversos cargos de responsabilidad dentro del negocio de iShares, incluyendo la dirección de ventas de productos estructurados y derivados vinculados a ETF en la región EMEA.

Ahora, tendrá su sede en Londres y formará parte del Foro de Gestión de Atención al Cliente de UBS AM, reportando a André Mueller. Ella y Clemens trabajarán estrechamente para asegurar una transición fluida y mantener el impulso, basándose en el lanzamiento del primer ETF activo de UBS AM y una gama central tanto de ETFs de renta variable como de renta fija.

“El nombramiento de Amanda refleja nuestro compromiso con la aceleración de nuestro crecimiento en esta área estratégica. Estoy convencido de que está en una posición óptima para llevar el negocio al siguiente nivel en este entorno altamente competitivo, a medida que seguimos desarrollando nuestra oferta y ampliando nuestras capacidades a nivel global”, ha destacado André Mueller, responsable de Atención al Cliente de UBS AM.

Las capacidades de UBS AM en ETFs y fondos indexados forman parte de su amplia y consolidada unidad de negocio de inversión indexada, que cuenta con 823.000 millones de dólares en activos gestionados.