Esteban Liguori y Arturo Montemayor se han unido aWells Fargo. Los asesores y ahora directores ejecutivos en sus mercados, servirán a clientes mexicanos desde Nueva York y Miami, respectivamente, según la firma confirmó a Funds Society.

Liguori estará ubicado en la oficina internacional de Nueva York trabajando estrechamente con Doug Flaherty, vicepresidente sénior del mercado internacional de Nueva York. Tiene más de 15 años de experiencia en International Wealth Management, ha trabajado para Bank of America Securities, Citigroup Global Markets y JP Morgan Securities.

Montemayo trabajará en el piso 47 de Wells Fargo en Miami, en estrecha colaboración con Jesús Valencia, vicepresidente sénior del mercado internacional de Miami. Tiene más de 20 años de experiencia en International Wealth Management, ha trabajado para Citicorp, Deutsche Bank, Morgan Stanley y recientemente para JP Morgan.

Tanto Flaherty como Valencia reportan a Mauricio Sánchez Méndez.

La situación actual del mercado de deuda emergente, los pronósticos para Latinoamérica durante y después de la pandemia y la comparación de la situación creada por el coronavirus con la crisis financiera de 2008 fueron los ejes temáticos de la conferencia online de Schroders y Funds Society, con la presentación de Fernando Grisales, Senior Portfolio Manager de Schroders, y la participación de Roberto Andrade, Head Managed Investments Latam Citi Private Bank, como moderador.

Grisales empezó explicando los contornos de esta crisis del coronavirus: un evento especialmente violento para la economía, que en Latinoamérica ha paralizado la actividad y está provocando casos graves de caída del PIB. La crisis de 2008 tuvo un impacto limitado en el PBI de la mayoría de los países de Latinoamérica y la recuperación fue rápida, pero pensando en 2021, la recuperación será mucho más lenta.

Una respuesta nunca vista en la crisis anterior

“La reacción de los bancos centrales ha sido muy diferente a la de la gran crisis de 2008 y 2009. Si miramos la respuesta de la Fed, el Banco de Inglaterra, el europeo y el Banco de Japón, estamos en niveles de tasas que nunca hemos visto, históricamente bajos, y no para ahí (…) esta vez la respuesta de los cuatro bancos centrales ha sido coordinada, muy fuerte y ha creado un piso en el mercado”, señaló Grisales.

En Latinoamérica, los bancos centrales de Perú, Chile, Colombia, México o Brasil han bajado sus tasas a niveles también históricamente bajos, quizá con la excepción de México, “es una respuesta que nunca vimos en la crisis de 2008”, explicó Grisales.

Liquidez acumulada e invertir en Latinoamérica

En una de sus intervenciones, Roberto Andrade planteó las dificultades para manejar las carteras, teniendo en cuenta la actitud de la Fed, decidida a no tener límites a la hora de intervenir en los mercados. En Latinoamérica, observó un divorcio entre las señales de recuperación y los datos fundamentales de la economía.

Grisales explicó que Estados Unidos se enfrenta a una cantidad acumulada de liquidez sin precedentes y que hay una necesidad de invertir ese dinero tanto en las economías de los mercados desarrollados como en los emergentes. Latinoamérica se recuperará más despacio, pero la deuda latinoamericana sigue teniendo atractivo: “Habrá una recuperación económica, lo peor que hemos visto en la economía latinoamericana está pasando hoy en día o está detrás de nosotros, con un atraso en relación a Europa y Asia. Por ello la región tiene la capacidad de ponerse a nivel en un plazo de 6 meses a un año”, añadió Grisales.

La Fed ha dado visibilidad a los inversores ya que ha anunciado que mantendrá las tasas a cero hasta 2022, eso demuestra que la recuperación será lenta. En ese contexto el flujo de capitales no tendrá obstáculos para moverse y eso es muy bueno para Latinoamérica, que tiene activos económicos actualmente.

Andrade añadió que el análisis de Schroders sobre Latinoamérica es compartido por los analistas de Citi, y que la región está actualmente sobreponderada en las inversiones del banco.

Latinoamérica después de la pandemia

Grisales insistió en analizar la situación latinoamericana por países o bloques de países. Las enormes caídas del PIB per cápita, así como las devaluaciones de moneda, representan un retroceso, pero también aumentan la competitividad de las economías regionales.

En este contexto, ¿vale la pena pensar en invertir en moneda local o es mejor mantenerse en moneda dura?: “Todo depende de cada país. En México me gusta el peso mexicano, las tasas reales de México son unas de las más altas del mundo”, dijo Grisales, quine añadió que la llegada del desconfinamiento a Estados Unidos provocará una recuperación económica que tendrá una buena repercusión en México.

Sobre Brasil, el Senior Portfolio Manager de Schroders destacó la brusca caída de su PIB per cápita podría impulsar su sector exportador, aunque expresó dudas sobre cómo se desarrollará la situación en el gigante latinoamericano debido la gravedad de la extensión de la pandemia de coronavirus.

En el caso de Chile, la inversión en moneda local se valora positivamente si las materias primas vuelven a subir en los mercados, por ello desde Schroders observan ese país desde un compás de espera. En relación a Colombia, el país tiene una fuerte correlación con lo que ocurre con los precios del petróleo, pero hay que tener en cuenta también que actualmente tiene problemas fiscales, razón por la cual la gestora adopta una posición neutral.

Fernando Grisales también habló de la inversión en bonos corporativos y explicó que en estos momentos hay que ser muy selectivos, evitando sectores ligados a las compañías aéreas y al turismo.

Puede acceder a la grabación en este link. La contraseña es Schroders2020.

Coro Corp, empresa fintech con sede en Miami, recibió una licencia de Negocio de Servicios de Dinero («MSB»), otorgada por la Oficina de Regulación Financiera del Estado de la Florida.

La licencia permite a la firma el ofrecer su sistema de pagos globales de última generación, lo que de acuerdo con un comunicado de prensa, avanza así «en su misión de crear un ecosistema financiero donde el oro se pueda usar de una manera más fácil al igual que las monedas tradicionales».

La aplicación móvil, que pronto se podrá descargar desde la tienda de iTunes o la tienda de Google Play, permite a los usuarios comprar e intercambiar oro como moneda y enviarlo a otros usuarios de manera más rápida, económica y segura.

«Esta licencia es un pilar importante para lograr la misión de Coro de democratizar el acceso al oro y devolver la estabilidad al sistema financiero global. La compañía trabaja con tecnología DLT de última generación que permite contar con una solución para que todos en el mundo accedan sin problemas al oro para realizar transacciones diarias».

La licencia además permite transmitir moneda, valor monetario o instrumentos de pago dentro del Estado de Florida, así como en otras jurisdicciones con licencia MSB, según lo aprobado.

Según Coro Corp, filial de Coro Global Inc, «debido a que su valor no se basa en las ganancias de las empresas ni está vinculado a las monedas fiduciarias, el oro puede resistir las crisis económicas de una manera que otros activos tradicionales no pueden. Durante la actual pandemia ocasionada por el brote mundial del COVID-19, el valor del oro tuvo un leve aumento y para la segunda semana de abril, la cifra alcanzó un máximo de 1.769 dólares por onza, el punto más alto en casi siete años».

El director de Cumplimiento de Coro, Lorenzo Delzoppo, dijo «consideramos que la seguridad, la privacidad y la confidencialidad de nuestros usuarios son una prioridad, no una ocurrencia tardía. Incluso antes de desarrollar la tecnología financiera de Coro, desarrollamos el programa de cumplimiento y el marco regulatorio más sólido posible para garantizar operaciones continuas y conformes, pronto se esperan muchas más aprobaciones de licencias MSB estatales para Coro”.

De acuerdo con la firma, la licencia MSB de Florida es un gran paso hacia el plan de Coro de proporcionar un sistema de remesas móvil para que los usuarios con sede en los Estados Unidos envíen fondos a América Latina y otros mercados emergentes. «Estamos muy orgullosos de poder presentar este producto. Ninguna otra ciudad comprenderá y apreciará el valor de la aplicación de pago móvil Coro, tanto como Miami, la ciudad con el mayor número de residentes originarios de América Latina en América del Norte «, dijo J. Mark Goode, CEO de Coro Global Inc. «Prevemos una demanda sustancial de nuestra revolucionaria aplicación de pago móvil equipada con moneda de oro, que permite pagos rápidos, seguros y asequibles».

S&P Dow Jones Indices, el mayor proveedor global de índices, en conjunto con la Bolsa Mexicana de Valores, la segunda mayor bolsa de valores en América Latina, realizaron el debut del S&P/BMV Total Mexico ESG Index, el último miembro en la creciente familia de índices ESG globales de S&P DJI, que se basan en algunos de los benchmarks específicos por región y país más seguidos en el mundo.

El índice utiliza criterios de selección basados en principios ESG pertinentes, a fin de escoger sus componentes del recientemente lanzado S&P/BMV Total Mexico Index, un índice de referencia amplio compuesto por acciones y FIBRAS listados en la BMV.

El objetivo del S&P/BMV Total Mexico ESG Index es proporcionar una exposición central al mercado mexicano de acciones y al mismo tiempo impulsar de manera significativa el desempeño ESG.

“En el último año, los criterios ESG se han vuelto tendencia dominante en las inversiones, dado que los participantes del mercado entienden cada vez más la importancia y relevancia de los índices que incorporan datos y principios de sustentabilidad”, señaló Reid Steadman, director general y director global de Índices ESG en S&P DJI. “Creamos los índices ESG de S&P DJI teniendo en mente tanto las necesidades como los valores de los inversionistas, con el objetivo de garantizar que aquellos que usen estos índices no sacrifiquen un objetivo para alcanzar otro”.

Steadman agregó que “estamos encantados de trabajar con la BMV para llevar esta estrategia al mercado mexicano a través del S&P/BMV Total Mexico ESG Index. La Bolsa Mexicana de Valores ha sido reconocida como líder en América Latina en la implementación de prácticas ESG y como pionera en el desarrollo de índices sustentables, al ser el único miembro mexicano de la división de Bolsas de Valores Sustentables que es parte de la Federación Mundial de Bolsas de Valores».

“El nuevo índice S&P/BMV Total Mexico ESG forma parte importante de la estrategia de sustentabilidad del Grupo BMV. A través de nuestra amplia experiencia en mercados de capitales y en colaboración con S&P DJI, ofrecemos a los inversionistas globales un benchmark innovador y moderno basado en prácticas internacionales que se puede replicar fácilmente a través de vehículos de inversión”, mencionó José-Oriol Bosch Par, director general de la Bolsa Mexicana de Valores.

El S&P/BMV Total Mexico ESG Index toma el universo de componentes del S&P/BMV Total Mexico Index y excluye compañías involucradas en las industrias de armas convencionales y tabaco, así como aquellas que no cumplen los requisitos del Pacto Mundial de Naciones Unidas. Las compañías elegibles restantes son clasificadas según su puntuación de ESG de S&P Global, que se deriva de la Evaluación de Sustentabilidad Empresarial (CSA).

Las acciones clasificadas en el 80% superior según su puntuación ESG de S&P DJI son elegibles. De dicha lista, las acciones situadas en el 75% superior en cuanto a puntuación ESG dentro de cada sector del GICS son elegidas para ser incluidas en el índice.

En el momento de su lanzamiento, el S&P/BMV Total Mexico ESG Index se compone por 29 empresas:

Alfa

Alsea

Arca Continental

Banco Santander Mexico

Cemex

Coca-Cola Femsa

Corporación Inmobiliaria Vesta

Fibra Uno Administración

Fomento Económico Mexicano

Genomma Lab Internacional SA de CV

Gentera

Grupo Aeroportuario del Centro Norte

Grupo Aeroportuario del Pacifico

Grupo Aeroportuario del Sureste

Grupo Bimbo

Grupo Financiero Banorte

Grupo Herdez

Grupo Rotoplas

Grupo Televisa

Industrias Penoles

Infraestructura Energética Nova

Kimberly Clark de Mexico

Nemak

ORBIA ADVANCE CORPORATION

Prologis Property Mexico

Qualitas Controladora

Regional

Walmart de México

Toda la investigación y metodología del S&P/BMV Total Mexico ESG Index y de las puntuaciones ESG de S&P DJI están disponibles en: espanol.spindices.com.

Pixabay CC0 Public Domain. Volatilidad, el elemento olvidado al que hay que volver a costumbrarse

¿Recuerdan cuando los analistas advertían de que los niveles de volatilidad eran extremadamente bajos? Pues bien, la volatilidad ha vuelto. Los dos shocks que ha sufrido el mercado en este primer semestre del año, la crisis sanitaria del coronavirus y las tensiones geopolíticas en torno al petróleo, ha dejado a su paso un importante crash bursátil y una crisis de confianza, pese al esfuerzo de los bancos centrales y gobiernos por enviar señales de calma

“Existen demasiados temores en los mercados y la volatilidad ha llegado para quedarse. En marzo, los mercados de renta variable cayeron con fuerza. Los riesgos a la baja persisten ya que desconocemos la extensión del impacto del virus en el crecimiento. Como tal, probablemente no hemos visto todavía el final del ajuste”, señala Esty Dwek, jefa de estrategia global de mercados de Natixis IM.

En opinión de Dwek, los mercados han intentado considerar los resultados para varios impactos, y el temor es el principal factor. “Como tal, los riesgos a la baja van a persistir por un tiempo. Al mismo tiempo, debido a los movimientos del mercado y otros eventos, esperamos ver más estímulos anunciados, tanto monetarios como fiscales. A medida que lleguen, ayudarán a estabilizar los ánimos, aunque pensamos que el temor y la volatilidad seguirán elevados por un tiempo”, apunta en su análisis sobre la situación actual.

En opinión de la firma ClearBridge Investments, filial de renta variable de Legg Mason, ha sido la “guerra del petróleo” lo que ha acentuado la volatilidad durante el primer trimestre del año. “En el peor de los supuestos, Libia y la OPEP incrementan su producción y la demanda tarda en recuperarse, las reservas alcanzan máximos recientes y ello conlleva drásticos recortes de producción por parte de los productores de esquisto estadounidenses. Y en el mejor de los casos contempla una disipación de las repercusiones del coronavirus, lo que se traduciría en una recuperación de la demanda mundial durante el segundo semestre del año”, explica sobre la situación del petróleo.

Desde Fidelity International recuerdan que la volatilidad es algo normal dentro de la inversión a largo plazo y que, sin embargo, los mercados tienden a reaccionar en exceso ante los acontecimientos que nublan las perspectivas a corto plazo. “Como inversor, es importante tomar distancia en estos momentos y afrontarlos con amplitud de miras. Cuando estamos preparados desde el comienzo para sufrir episodios de volatilidad en la evolución de nuestras inversiones, menos probabilidades tenemos de vernos sorprendidos cuando ocurren y más probabilidades tenemos de reaccionar racionalmente. Con amplitud de miras y una perspectiva de inversión a largo plazo que acepte la volatilidad a corto plazo, los inversores pueden empezar a adoptar una visión más cerebral. Eso no solo contribuye a no perder de vista los objetivos de inversión a largo plazo; también ayuda a los inversores a aprovechar los precios bajos, en lugar de anotarse pérdidas vendiendo a precios bajos movidos por las emociones”, explican de cara a los inversores.

Respecto a los bruscos movimientos de subidas y bajadas que ha sufrido el mercado durante este mes, Simon Aninat, gestor de Seeyond (gestora de Natixis Investment Managers), advierte de la posibilidad de nuevas caídas en los mercados. «Los Gobiernos y los bancos centrales parecen haber tomado la medida del problema del coronavirus, pero es difícil saber si el mercado ha medido correctamente el precio de las consecuencias de un período prolongado de incertidumbre/cuarentena/viajes reducidos, etc. sobre el consumo, las inversiones y los márgenes corporativos. En ese contexto, podríamos ver otro nuevo episodio de caídas en los mercados a medida que tenemos una mejor idea del impacto del virus en la economía global, antes de que la volatilidad pueda normalizarse”, argumenta.

Foto cedidaJuan Alcaraz, CEO de Allfunds.. Allfunds lanza una nueva plataforma de sub-advisory B2B, y amplía sus soluciones de outsourcing de inversión

Allfunds ha anunciado el lanzamiento de una nueva plataforma de sub-advisory B2B, así como nuevas soluciones de outsourcing de inversión para bancos, wealth managers e inversores institucionales. Según explica la firma “se trata de la nueva propuesta en el área de inversiones, tras la incorporación de, Stéphane Corsaletti como CIO en el mes de marzo”.

Esta nueva plataforma, Allfunds Investment Solutions, estará disponible a partir del tercer trimestre del año. La gestora señala que estos nuevos servicios proporcionará a los clientes de Allfunds una “solución única y completa para acceder a la industria de gestión de activos”. Esto les permitirá una mayor flexibilidad en la selección de gestores, más transparencia y mejor monitorización de los datos.

La compañía da respuesta así a las necesidades de sus clientes para optimizar sus programas de arquitectura abierta y externalizar parte de su cadena de valor de inversión, desde la construcción de sus carteras hasta su plena implementación, en el actual contexto normativo y de mercado. Desde la perspectiva de las gestoras, estos nuevos servicios facilitarán aún más la distribución de sus capacidades de gestión de activos.

Stéphane Corsaletti, que se incorporó a Allfunds como CIO el pasado mes de marzo, está trabajando junto al actual equipo de Investment Solutions, en el lanzamiento al mercado de esta revolucionaria oferta. El equipo, que cuenta con más de 30 profesionales con experiencia y presencia internacional, será reforzado con nuevos perfiles que aporten conocimientos en la gestión de estos nuevos servicios.

“En nuestros 20 años de historia siempre hemos buscado aportar valor tanto a distribuidores como a gestoras. En un primer momento, haciendo más eficiente la intermediación de fondos y después con la digitalización de la mayoría de nuestros servicios y productos. Ahora, gracias a la nueva plataforma B2B de mandatos, aportaremos valor a nuestros clientes aumentando la eficiencia y complementando sus programas de arquitectura abierta. Estas nuevas soluciones de inversión maximizarán la rentabilidad de los productos al menor coste posible y ofrecerán a las gestoras nuevos canales y oportunidades de aumentar sus activos bajo gestión”, ha explicado Juan Alcaraz, CEO de Allfunds.

La firma explica que Allfunds Investment Solutions es “la evolución natural del modelo de negocio de la compañía tras la inversión realizada en los últimos años orientada a ofrecer soluciones digitales punteras”. Gracias a esta nueva oferta de servicios, los clientes podrán aprovechar al máximo las herramientas digitales disponibles en Allfunds Connect, principalmente Nextportfolio como sistema de gestión de carteras completo, con contenidos procedentes de Digital Selector.

Este nuevo servicio operará como una unidad de negocio separada y contará con una Sociedad Gestora en Luxemburgo. La oferta inicial de fondos de mandatos se lanzará a través de una SICAV luxemburguesa e incluirá hasta 20 estrategias, gestionadas por las mayores gestoras de fondos del mundo seleccionadas por Allfunds. Los clientes, bancos, wealth managers e inversores institucionales podrán invertir en las estrategias de la SICAV como solución de referencia para sus respectivas necesidades y al mismo tiempo ofrecerá a los gestores de fondos un canal adicional para reunir sus estrategias. Las ofertas alternativas estarán disponibles en 2021.

Foto cedidaJessica Ground, directora global de ESG de Capital Group.. Capital Group ficha y nombra a Jessica Ground para el cargo de directora global de ESG

Capital Group ha anunciado el nombramiento de Jessica Ground como directora global de ESG, puesto al que se incorporará en septiembre y que estará ubicado en Londres. Desde este cargo, será responsable de avanzar en la integración del enfoque ESG de Capital Group en el proceso de inversión global.

Según ha explicado la gestora, trabajará con equipos de los grupos de inversión, distribución, marketing y tecnología para avanzar en materia de criterios ESG. Asimismo, representará a Capital Group como participante activo en organizaciones que fomentan la aplicación de dichos criterios en el sector empresarial.

Jessica Ground tiene más de 20 años de experiencia en el sector, todos ellos en Schroders. Su último cargo en la gestora ha sido el de directora global de Stewardship, responsable de un equipo de analistas de factores ESG y especialistas en gobierno corporativo con la función de integrar los factores ESG en las distintas regiones y clases de activo. Jessica se incorporó a Schroders en 1997 como analista de los sectores financiero y de suministros públicos y trabajó posteriormente como gestora de fondos del equipo británico de renta variable. También preside el Comité de Stewardship de The Investment Association y es miembro del Consejo de Investor Forum.

“En Capital Group, contamos con una larga trayectoria de análisis fundamental y de diálogo activo con las empresas en materia de cuestiones ESG. Nos complace enormemente incorporar a nuestro equipo a alguien con la experiencia y el calibre de Jessica para avanzar en la integración de los factores ESG en Capital Group. Se trata de un área de gran importancia estratégica para nosotros y nuestros clientes, y continuaremos invirtiendo recursos en ella”, ha señalado Rob Lovelace, vicepresidente de Capital Group.

Por su parte, Ground ha declarado: “Estoy encantada de entrar a formar parte de una gestora con un proceso de inversión único y una larga y sólida trayectoria. Los inversores otorgan una importancia cada vez mayor a las cuestiones ESG a la hora de tomar sus decisiones de inversión. Estaré encantada de trabajar con el experimentado equipo de Capital Group para avanzar aún más en la integración de los factores ESG en el proceso de inversión de la gestora y ofrecer servicios que estén en línea con las crecientes expectativas de los clientes”.

Pixabay CC0 Public Domain. ETC Group lanza el primer ETC de bitcoin, que estará disponible en XETRA

ETC Group lista el primer ETC de bitcoin en la bolsa alemana. Se trata del BTCetc Bitcoin Exchange Traded Crypto – (BTCE) y estará disponible a finales de este mes en XETRA, la plataforma electrónica de negociación de la Bolsa Alemana. Además, estará accesible en la plataforma de HANetf, plataforma independiente de inversión en ETFs de Europa.

Según explican desde la firma, se trata de un producto de inversión que permite a los inversores exponerse de forma segura y transparente al bitcoin. Aprobado por la BaFin, el regulador financiero alemán, el producto tiene una estructura similar a los ETC de materias primas que se negocian en la bolsa con un soporte físico como, por ejemplo, el caso del oro. “Toda la estructura del ETC se basa en un proceso transparente y verificable para asegurar que la procedencia del 100% del bitcoin en custodia ha sido estrictamente investigada”, aclaran desde la ETC Group.

La compañía defiende que esta estructura de ETC tiene grandes beneficios para aquellos que quieran invertir de forma directa en bitcoin. Entre estas ventajas señalan que la negociación se realiza en mercado regulados, que los inversores pueden comprar y vender el ETC de la misma forma que lo harían al negociar acciones convencionales o ETPs, contando con las mismas protecciones regulatorias. “La compensación de CCP es una característica que los inversores esperan cuando negocian en una bolsa regulada y BTCE trae este estándar a las inversiones de bitcoin y al comercio de criptodivisas por primera vez. La compensación a través de un CCP reduce en gran medida el riesgo de contraparte cuando se negocia en BTCE”, añaden.

A raíz de esta lanzamiento, Bradley Duke, CEO del ETC Group, ha declarado: «BTCE aporta al mundo del bitcoin la transparencia y la protección al inversor que los reguladores e inversores institucionales requieren. El sector de los criptoactivos se ha visto frenado por las preocupaciones sobre la complejidad, la accesibilidad y la gobernanza. Con el BTCE, estamos transportando al bitcoin al redil de los principales mercados financieros regulados. Los inversores obtienen los beneficios de negociar y poseer bitcoin a través de un valor regulado, mientras que tienen la opción de vender su posición si lo desean. Además de la emisión de la criptodivisa comercializada en el mercado, también estamos muy contentos de asociarnos con HANetf para ayudarnos a democratizar la inversión en criptografía a través de un mayor contenido y educación»

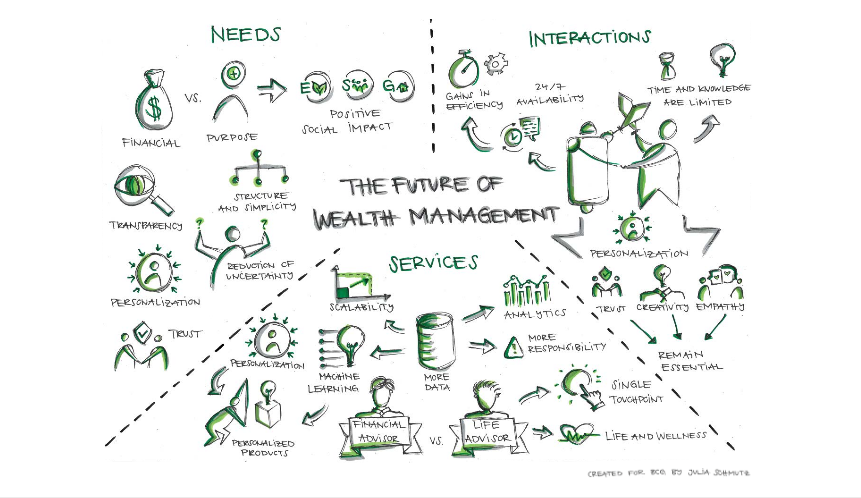

Para el Boston Consulting Group (BCG), «la industria de gestión de patrimonio tiene más de 200 años. Sin embargo, durante la mayor parte de esa historia, los proveedores han operado de acuerdo con el mismo libro de jugadas en general. Tomó la interrupción masiva digital y regulatoria de los últimos 20 años para comenzar a sacudir los modelos comerciales de la industria, y la evidencia sugiere que la mayoría de los proveedores se han movido lentamente, y muchos aún se adhieren a las formas tradicionales de banca privada».

Según un nuevo informe de BCG, titulado Global Wealth 2020: The Future of Wealth Management—A CEO Agenda, los gestores de patrimonio deben tomar medidas en múltiples frentes para navegar por la volatilidad actual del mercado y desarrollar nuevas capacidades que les permitan crear una ventaja competitiva sostenible durante la próxima década y llegar al 2040 con éxito.

Anna Zakrzewski, directora ejecutiva de BCG y coautora del informe, dice: “A medida que la demografía de la riqueza cambie, también lo harán las necesidades y expectativas de los clientes. Con todas las opciones disponibles, los clientes no necesariamente quieren más, quieren algo mejor. Además, las fuerzas disruptivas que surgieron a principios de siglo se están acelerando. Y a medida que la digitalización disminuya las barreras de entrada al negocio de gestión del patrimonio, la competencia se intensificará y las ofertas que una vez proporcionaron la diferenciación enfrentarán la mercantilización”.

Además, en el informe, BCG describe tres escenarios potenciales para el crecimiento posterior a COVID-19: que incluyen un rebote rápido, una recuperación lenta y un daño duradero. «Independientemente del escenario que surja, es probable que los proveedores de administración de patrimonio enfrenten más presión, y muchos de ellos ya estaban en posiciones desafiantes antes del COVID-19. Las necesidades y expectativas de los clientes están cambiando a un ritmo acelerado, la competencia se intensifica y el ratio de costo a ingresos ha sido significativamente más alto que antes de la crisis financiera anterior (77% en 2018 en comparación con 60% en 2007)», mencionan.

BCG cree que los CEOs deben tratar al 2020 como un punto crucial. Su agenda recomendada para los directores ejecutivos de gestión patrimonial presenta tres imperativos clave:

Proteger el resultado final, mediante la mejora inteligente de los ingresos, optimizando la configuración de la oficina principal, optimizando los procesos de cumplimiento y gestión de riesgos, y mejorando la eficiencia estructural.

Ganar al futuro, desarrollando propuestas de valor más personalizadas, mejorando las ofertas de ESG y de inversión de impacto, diseñando juegos retadores y aprovechando los ecosistemas y las fusiones y adquisiciones.

Desarrollar capacidades obteniendo una mejor comprensión del cliente, atrayendo a los mejores talentos, invirtiendo en datos digitales y diseñando una plataforma tecnológica de vanguardia.

«Los últimos veinte años han sido testigos de muchos picos y valles», dijo Anna Zakrzewski de BCG, «y los próximos veinte probablemente traerán lo mismo. Aunque algunas de las iniciativas necesarias pueden no ser nuevas, hay mucho más progreso por hacer. Al actuar con decisión ahora, los gestores de patrimonio tienen la oportunidad de aprovechar su impulso actual y posicionarse de manera óptima para el futuro».

En opinión de BCG, la fusión de la tecnología y las capacidades humanas permitirá niveles de personalización para los clientes que anteriormente habrían sido demasiado costosos, y el modelo de gestión de patrimonio se expandirá y reenfocará durante las próximas dos décadas a medida que la división entre personas y máquinas se desvanezca.

Sin embargo, esto también ejercerá más presión sobre los márgenes. «Además, las generaciones más jóvenes, acostumbradas a la transparencia de los precios en otras partes de sus vidas profesionales y personales, insistirán en una mayor transparencia de los honorarios de sus asesores de patrimonio», dice el informe. “Las herramientas de comparación en línea les facilitarán la búsqueda de las ofertas más competitivas. Juntas, estas presiones podrían reducir los márgenes de los servicios de inversión a la mitad, con el resultado de que los proveedores de gestión de patrimonio tendrán que satisfacer las crecientes demandas de los clientes y encontrar nuevas formas de generar valor con solo una fracción de los recursos actuales».

Para contrarrestar eso, BCG considera que las empresas de gestión de patrimonio deberían cambiar a precios dinámicos basados en el valor, no necesariamente vinculados a los activos bajo gestión.

Por otra parte, BCG dijo que la necesidad de escala, especialización y diversidad de opciones podría hacer que la industria de gestión patrimonial se rehaga en torno a cuatro modelos: Consolidación a gran escala, Jugadas de nicho, Expansión de bancos minoristas y gestión de activos, y la entrada de Big Tech.

Pixabay CC0 Public Domain. Franklin Templeton, Fidelity International y HSBC: líderes en la distribución de fondos transfronterizos a nivel global

Franklin Templeton es la gestora de fondos más relevante en la distribución de fondos transfronterizos. Esta es una de las conclusiones que arroja el informe Annual Global Fund Distribution (GFD), elaborado por PwC, que muestra el crecimiento de los fondos transfronterizos y su distribución en 2019.

Según el informe, las cinco principales gestoras que dominan la distribución de fondos transfronterizos son: Franklin Templeton, Fidelity International, HSBC, BlackRock e Invesco, cuatro de ellas con sedes Estados Unidos y una con sede en el Reino Unido. En concreto, el informe destaca la posición de Franklin Templeton, que está por encima del resto con sus competidores en la distribución de fondos transfronterizos. La gestora distribuye en 10 países más que el siguiente en el ranking, es decir, que Fidelity International.

Observando los primeros puestos de esta clasificación, todas las gestoras tienen en común que buscan países estratégicos en cada una de las regiones, donde además la industria tiene potencial de crecimiento. Como por ejemplo en Chile, Hong Kong, Singapur o Sudáfrica. Otra tendencia clara es que todas las gestoras apuestan por distribuir fondos en Europa, en especial en Reino Unido, Alemania, España, Suiza, Suecia, Noruega, Francia, Irlanda e Italia, lo que coincide con los mercados más maduros del Viejo Continente.

Este documento, que analiza los principales 40 mercados de la industria, refleja el continuo crecimiento de los fondos transfronterizos. A finales de 2019, había registrados 121.458 fondos en todo el mundo, de los cuales 14.031 eran fondos de inversión transfronterizos, lo que supone un crecimiento del 7,02% y del 2,65%, respectivamente, en comparación con el año anterior.

En este sentido, Noruega fue el país en el que se registró el mayor número de nuevos fondos, en concreto 939. Y, en el mercado de oriente medio, los Emiratos Árabes Unidos fue el país donde se realizaron más nuevos registros, mientras que en América fue México el mercado más activo y donde hubo el mayor número de nuevos registros de fondos.

En Asia-Pacífico, uno de los mercados con mayor potencial de crecimiento para la industria, destacó Singapore, donde se registraron 329 nuevos fondos. También el balance es positivo en mercados más maduros como el caso de Europa, donde la mayoría de los países lograron un crecimiento positivo en la distribución de fondos, excepto Estonia, Grecia, Letonia, Lituania y Polonia, que fueron los países con peores resultados.

Entre las conclusiones del informe, se destaca que los ETFs están impulsando la demanda y eso está provocando que crezca el número de fondos transfronterizos. Según los datos del documento, los ETFs transfronterizos crecieron un 7,8% en 2019 respecto al año anterior, lo que supone 4.780 nuevos fondos. En cambio, el número de fondos de inversión transfronterizos solo aumentó un 0,2%, de 9.234 a 9.251 de 2018 a 2019. “Si el mercado alcista de los últimos 10 años ha sido un elemento impulsor clave para los ETFs, el entorno actual podría hacer que los fondos de inversión activos vuelvan a ocupar un lugar destacado”, advierte en sus conclusiones.