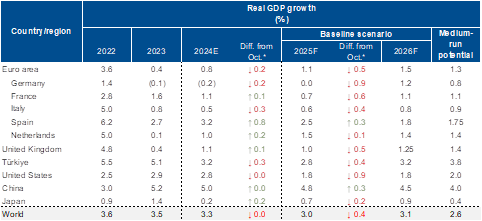

El tamaño del mercado global de seguros de vida internacional para clientes de alto patrimonio alcanza los 52.000 millones de dólares

| Por Beatriz Zúñiga | 0 Comentarios

El mercado global de seguros de vida internacionales para clientes de alto patrimonio (HNW) es un gran desconocido. Según explican desde Utmost Group, este abarca aseguradoras de vida con sede en centros financieros internacionales, que prestan servicio a clientes HNW y personas con alto poder adquisitivo con movilidad internacional.

“Los productos incluyen tanto soluciones vinculadas a unidades de inversión (destacando los PPLI y los bonos de prima única), como soluciones no vinculadas (como los fondOs en euros y los seguros permanentes), diseñadas para ayudar a individuos y familias HNW en la estructuración y preservación patrimonial, planificación fiscal sucesoria, gestión de riesgos y diversificación”, explican. Es más, debido a la naturaleza de estas soluciones, que suelen tener alta complejidad y valor, su distribución a los clientes se realiza principalmente a través de asesores financieros especializados o corredores, que trabajan con bancos privados, family offices o firmas de servicios profesionales.

Un mercado amplio

Por primera vez, una firma ha identificado por primera vez el tamaño de este mercado. Según un estudio del mercado de gestión patrimonial de 2024 encargado por Utmost Group y elaborado por NMG Consulting,en 2024, el valor de las primas alcanzó los 52.000 millones de dólares (41.000 millones de libras), lo que representa un crecimiento del 25% respecto a 2023. “Este crecimiento fue impulsado por un fuerte aumento en las ventas HNW en el Reino Unido, tras cambios en el régimen fiscal británico, así como por un incremento en la planificación patrimonial en Europa, tanto en productos vinculados como no vinculados”, explica el informe.

Según Mark Fairbairn, director de Estrategia y Asuntos Corporativos de Utmost, este estudio de mercado, sin precedentes, revela por primera vez el tamaño del mercado de seguros de vida internacional para clientes HNW, un segmento que está creciendo rápidamente. “Se espera que este mercado se expanda con fuerza en los próximos años a medida que se acelere la transferencia de riqueza y que la población HNW crezca y se vuelva más internacionalmente móvil. Las soluciones patrimoniales basadas en seguros aún representan una parte pequeña del mercado, pero se prevé que desempeñen un papel cada vez más importante en el conjunto de herramientas de los asesores financieros que atienden a clientes HNW y UHNW en los próximos años”, afirma Fairbairn.

Buenas perspectivas

Se prevé que factores estructurales impulsen un aumento de las ventas anuales de nuevos negocios hasta los 85.000 millones de dólares en 2030, generando un total acumulado adicional de 114.000 millones en ventas de nuevos negocios entre 2025 y 2030. El informe identifica tres factores que apoyarán este fuerte crecimiento: una población HNW/UHNW en crecimiento y cada vez más internacionalmente móvil; una significativa transferencia intergeneracional de riqueza; y un interés creciente en soluciones de asesoría orientadas a resultados para satisfacer las necesidades de los clientes.

“Debido a la limitada conciencia del producto, las soluciones patrimoniales basadas en seguros representan actualmente aproximadamente el 2%, es decir, unos 689.610 millones de dólares”, indica el informe. Una de las conclusiones clave que lanza es que aumentando la penetración de las soluciones patrimoniales basadas en seguros del 2% al 3%, el mercado global de seguros de vida internacional para clientes HNW podría incorporar más de 304.800 millones de dólares en activos adicionales, lo que representaría un crecimiento del 50%, superando el billón de dólares.