Foto cedidaJenny Johnson, presidente y CEO de Franklin Templeton.. Jenny Johnson, presidente y CEO de Franklin Templeton

Tal y como estaba previsto, el pasado 31 de julio, Franklin Templeton completó la adquisición de Legg Mason y de sus gestoras especializadas. Como resultado de esta adquisición, Franklin Templeton se convierte en una de las mayores gestoras de inversión globales, independiente y especializadas del mundo con unos activos bajo gestión de más de 1,4 billones de dólares.

Según ha destacado la gestora, gracias a esta adquisición contará con una amplia gama de soluciones de inversión y equipos de inversión de “alta calidad” dentro del mercado. Además, explica que la combinación entre ambas firmas mejora significativamente la presencia de Franklin Templeton en geografías clave y crea una amplia plataforma de inversión muy equilibrada entre clientes institucionales y minoristas, en términos de activos bajo gestión.

«Estamos muy contentos de anunciar el cierre de nuestra adquisición de Legg Mason, que representa la mayor y más significativa transacción en la historia de Franklin Templeton. Desde que anunciamos esta compra a mediados de febrero, han ocurrido muchas cosas en nuestro entorno, pero el fundamento estratégico de esta operación y proyecto no ha hecho más que reforzarse. Esta adquisición genera un valor sustancial y oportunidades de crecimiento gracias a lograr una mayor escala, diversidad y equilibrio en las estrategias de inversión, canales de distribución y geografías. Nuestra firma combinada está alineada en términos de cultura y nuestro enfoque compartido en la entrega de sólidos resultados de inversión para nuestros valiosos clientes», ha destacado Jenny Johnson, presidente y CEO de Franklin Templeton.

La gestora explica que esta compra aportará un “notable liderazgo y fortaleza” a las inversiones en renta fija, renta variable y alternativos, además de ampliar sus capacidades en multiactivos. También ha querido aclarar que “no se prevén cambios en las estrategias de inversión de los gestores de inversiones especializados”, que, como ventaja, se beneficiarán de la infraestructura mundial de Franklin Templeton y de la inversión tecnología e innovación que está realizando la gestora.

«Se ha invertido una cantidad significativa de trabajo en prepararnos para esta emocionante combinación de empresas durante los últimos cinco meses, todo ello durante una pandemia sin precedentes en la que casi todos los implicados han trabajado a distancia. Quiero agradecer a los empleados de ambas compañías por sus contribuciones y su excepcional enfoque de cara a nuestros clientes y a la empresa durante todo el proceso», ha añadido Johnson.

Pese a que no habrá ningún cambio en las estrategias, esta adquisición sí supondrá algunos cambios en la organización del negocio, en particular en la parte de distribución. Según anunciaba la semana pasada, la gestora tendrá un nuevo modelo de distribución organizado en cuatro regiones, Estados Unidos, Asia-Pacífico, Europa, Oriente Medio y África, y América ex Estados Unidos, con funciones antes más centralizadas, y ahora más apoyadas en las regiones. Además, Adam Spector será el nuevo responsable de distribución global y los responsables de cada una de estas áreas, le reportarán directamente a él. Hasta el próximo 1 de octubre, Johnson y Jed Plafker (nombrado recientemente para un nuevo rol de EVP, Global Alliances y New Business Strategies), coliderarán la distribución.

Pixabay CC0 Public Domain. Tras el COVID-19, los inversores tendrán que pagar una prima por los dividendos sostenibles

Como consecuencia del grave impacto del coronavirus, los inversores se verán obligados a pagar una prima por las empresas que repartan buenos dividendos. Así lo afirma Vincent McEntegart, gestor de multiactivos en Kames Capital. La paralización de muchas de las principales economías mundiales ha llevado a un gran número de empresas cotizadas a eliminar o reducir drásticamente los dividendos para proteger el capital.

En Reino Unido, empresas como Marks & Spencer o ITV han suspendido sus dividendos en las últimas semanas. Además, la petrolera Royal Dutch Shell recortó en abril su dividendo por primera vez desde la Segunda Guerra Mundial. McEntegart, que cogestiona el Kames Global Diversified Income Fund, cree que los inversores no tardarán en verse obligados a pagar precios mucho más altos por las empresas que reparten rentas sostenibles, debido al gran número de compañías que tendrán que recortar sus pagos, o que ya lo han hecho.

“El confinamiento ha dado lugar a una situación sin precedentes y bastante generalizada en lo que se refiere a los recortes de dividendos. Los consejos de administración de las empresas han optado por retener el capital y no pagar dividendos, a pesar de que ahora mismo los mercados de bonos están dispuestos a prestar a las empresas a tipos de interés muy atractivos”, asegura el gestor.

Además, desde la firma subrayan que la tesis de inversión en activos que generen rentas ganará fuerza a partir de ahora, sobre todo debido a que los tipos de interés se mantendrán probablemente en niveles muy bajos durante más tiempo y los rendimientos de los bonos son ahora más bajos que nunca. En consecuencia, desde Kames Capital apuntan a un aumento en la demanda de activos que ofrezcan algún tipo de renta sostenible.

“Un múltiplo más alto puede estar justificado en el caso de una acción que pague un dividendo atractivo y creemos que el mercado estará dispuesto a pagar ese múltiplo”, añade McEntegart. Además, el gestor advierte que los inversores deberían comprar ya esos títulos, no solo por las rentas que generan, sino por la posibilidad de que aumenten los precios.

Tras las correcciones que sufrió el mercado en marzo, McEntegart añadió a la cartera Tesco, que ofrece una rentabilidad atractiva y características defensivas, y la inmobiliaria británica Grainger, que opera en el sector del alquiler privado, relativamente defensivo. “No obstante, la escasez de empresas británicas que repartan dividendos atractivos hace que el enfoque global del fondo resulte más importante que nunca”, recuerda el experto.

Así, los gestores han abierto posiciones en la cadena de supermercados holandesa Ahold Delhaize y en la proveedora de electricidad Energias de Portugal. En Estados Unidos, el equipo ha incorporado a la cartera al gigante del sector de bebidas y alimentación Pepsico y a Digital Realty, empresa que posee y opera almacenes digitales para las grandes empresas tecnológicas. En Asia, McEntegart y el equipo destacan a la taiwanesa Delta Electronics y a la japonesa KDDI, que ofrece telefonía móvil y banda ancha.

Estos cambios se han producido a expensas de otros sectores como restauración o banca, áreas en las que el gestor cree que más empresas podrían recortar o suspender sus dividendos, sobre todo si se produce una segunda ola de contagios de COVID-19.

“Es difícil saber qué sucederá en caso de una segunda oleada, pero no descartamos que ocurra, por lo que hemos reforzado la cartera”, asegura el gestor. Además, la reacción de los reguladores europeos, que insistieron en que los bancos no pagaran dividendos, “tuvo un efecto dominó y las aseguradoras se vieron muy presionadas para no pagar, aunque me complace poder decir que resistieron esa presión”, subraya McEntegart.

“Sin embargo, no anticipamos una disminución de la presión sobre los bancos, por lo que, de momento, preferimos evitarlos. Ese deseo de los reguladores de que los bancos retengan el capital ha influido en que muchas otras empresas hayan recortado sus dividendos”, concluye el gestor de Kames Capital.

Pixabay CC0 Public Domain. Los desafíos no han cambiado

Gran parte del énfasis que se pone en la inversión con criterios ESG y de sostenibilidad está motivado por el deseo de mirar más allá de los resultados a corto plazo que dominan nuestro día a día con frecuencia. Prestar atención a cuestiones como el PIB trimestral, las tasas de inflación mensuales o los rendimientos semanales del mercado puede ser importante, pero también nos distrae de pensar a largo plazo en los retos que serán trascendentales para nuestras sociedades.

Hemos hablado mucho desde el inicio de la pandemia sobre cuán crucial es que aprovechemos esta oportunidad para reflexionar y recalibrar nuestras prioridades, nuestros horizontes temporales y analizar el verdadero panorama subyacente de la economía mundial desde una óptica sostenible. No debemos dejarla pasar.

Los objetivos de desarrollo sostenible de las Naciones Unidas nos proporcionan un esquema óptimo para identificar las temáticas que deberían ser parte fundamental de la agenda política, social y económica a largo plazo. Centrarse en esos objetivos debería conducir a un mejor resultado para la sociedad y, en el contexto actual, la crisis del Covid-19 y sus repercusiones tienen el potencial de acelerar la toma de medidas para algunas de las cuestiones que tenemos pendientes a largo plazo, lo que a su vez repercutirá en las perspectivas de las empresas relacionadas.

Estas presiones a las que se enfrentan la sociedad y los gobiernos en la actualidad pueden afectar a tres de los objetivos en particular: el número 3 (Salud y bienestar), el número 8 (Trabajo digno y crecimiento económico) y el número 12 (Consumo y producción responsables).

ODS número 3: buena salud y bienestar

Antes de que se produjera la crisis de la pandemia, el sistema de salud de muchos países ya funcionaba casi a su plena capacidad, tanto en lo que respecta a la infraestructura como al personal. Y nos encontramos ahora ante la evidencia de que el acceso generalizado a la atención de la salud nunca ha sido más importante. El gasto público y privado deberá contribuir a reconstruir las capacidades del sistema sanitario y hacerlo más adecuado a la demografía actual. Esto podría apoyar a las empresas que operan en el sector salud, como los productores de equipo médico, de diagnóstico, de seguros de salud y otros.

ODS número 8: trabajo digno y crecimiento económico

El papel de las redes de seguridad social y de las medidas de liquidez de emergencia para las empresas han adquirido un papel crucial. El apoyo a las empresas y a los empleadores es clave para proteger el futuro crecimiento económico de nuestras sociedades. Los gobiernos y los bancos centrales han tomado cartas en el asunto, identificando las medidas más eficientes para este objetivo, incluyendo las menos convencionales. ¿Serán estas suficientes? Posiblemente sea aún pronto para saberlo.

ODS número 9: innovación e infraestructura de la industria

La pandemia ha cambiado la forma en que muchos de nosotros trabajamos, compramos y nos comunicamos. El papel de la tecnología y la infraestructura ha sido crítico en la forma en que hemos tratado con el virus.

La capacidad de trabajar desde casa, de entregar bienes y servicios esenciales y la capacidad de trasladar la actividad económica de las zonas cerradas a las que necesitan recursos adicionales, son todas ellas áreas que probablemente no hubiéramos podido gestionar de la misma manera hace diez años.

Estos acontecimientos son indicativos de un cambio muy rápido. Es probable que muchos de nosotros mantengamos algunos de esos nuevos hábitos en el futuro, impulsando el uso de Internet y la necesidad de redes rápidas y eficientes (como la 5G). Las empresas más innovadoras de telecomunicaciones y los especialistas en tecnología de la información deberían seguir beneficiándose de esta tendencia.

ODS número 15: la vida en la tierra

Aún hoy seguimos sin saber con certeza cómo el virus se transmitió de los animales a los humanos. Sin embargo, parece claro que la destrucción de los ecosistemas naturales y los desafíos relacionados con la diversidad biológica que representan hayan desempeñado un papel importante. El mantenimiento del delicado equilibrio entre los seres humanos y la naturaleza seguirá desempeñando un papel fundamental en los próximos años para proteger a la sociedad de nuevas pandemias. Esperamos que las entidades públicas y privadas impulsen los esfuerzos en este ámbito.

ODS número 16: paz, justicia e instituciones sólidas

La situación actual también nos ha recordado el importante papel de las instituciones en nuestra sociedad, desde cuidar nuestra salud hasta permitir que nuestra economía prospere. Si bien el reciente auge del populismo había puesto en tela de juicio el papel de nuestras instituciones, los niveles de intervención, coordinación y cooperación necesarios hoy en día nos recuerdan la importancia de unas instituciones fuertes.

Como en muchos otros aspectos de la vida, el aumento de la incertidumbre y la volatilidad en los mercados nos tienta a pensar a corto plazo. Sin embargo, y posiblemente hoy más que nunca, debemos prestar la atención merecida a los desafíos a los que nos enfrentamos en un horizonte más extenso. En lugar de algo que debería ponerse «en espera», considerar los desafíos actuales desde una perspectiva ESG y sostenible nos proporciona un marco para identificar futuras oportunidades de inversión, al mismo tiempo que hace que nuestra sociedad y economía más resilientes.

Tribuna de Maria Municchi, gestora del M&G (Lux) Sustainable Allocation Fund.

Los activos alternativos resultan esenciales para diversificar las carteras en un entorno de tipos de interés cercanos a cero, ofrecer rentabilidades descorrelacionadas de los mercados cotizados y atractivos retornos con la vista puesta en el largo plazo en un contexto de alta volatilidad de los mercados tradicionales. Todo gracias, en gran parte, a la prima de iliquidez de activos como el real estate, las infraestructuras, la deuda privada, el private equity y el venture capital, que son algunas de esas ideas diversificadoras para las carteras.

Sin embargo, ¿están ofreciendo las rentabilidades y el riesgo esperado, por las altas comisiones que se pagan por estos fondos? Un reciente estudio de la Oxford University pone en entredicho las cifras de algunas de estas soluciones y, en concreto, apunta a los fondos de private equity: según sus datos, y a pesar de ese mayor riesgo de iliquidez en el que incurren los inversores, y también de las altas comisiones que conllevan (muchas de ellas, ligadas a su rentabilidad), los fondos de private equity han ofrecido aproximadamente los mismos retornos que los índices cotizados de renta variable global al menos desde 2006.

Estas cifras ponen en entredicho si las comisiones que se pagan a estos gestores, y que se han venido pagando durante años y décadas, compensan por lo que ofrecen al inversor. Según el estudio, las altas comisiones han venido generando milmillonarios en el mundo del private equity, pese a que los retornos ofrecidos son muy similares a los que un inversor hubiera obtenido al invertir en renta variable cotizada. Según el estudio “An Inconvenient Fact: Private Equity Returns & The Billionaire Factory”, de la Universidad de Oxford, de 2006 a 2019, el private equity ha generado un múltiplo de 1,5 veces, lo que significa que los inversores han recibido 1,5 veces su inversión original, lo que equivale a un 11% de retorno anualizado, en línea con el de la renta variable.

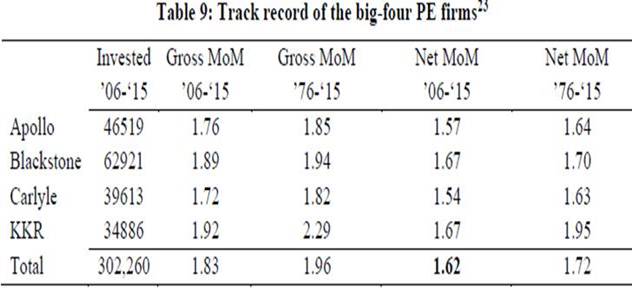

Así, los grandes fondos de pensiones públicos de Estados Unidos (California, Washington, Pennsylvania, Florida y Oregon) han recibido un múltiplo neto de dinero invertido (MoM, por sus siglas en inglés, la ratio del valor del fondo entre el capital invertido en el fondo) en private equity de un rango entre 1,51 y 1,54.

Las cuatro grandes firmas de capital privado (Apollo, Blackstone, Carlyle y KKR) también han ofrecido netos MoMs estimados en el rango del 1,54-1,56, entre 2006 y 2015:

Así, el MSCI World ha ofrecido rentabilidades anuales del 8,6% entre 2006 y 2019, del 6,9% entre 1996 y 2009 y del 11% entre 2010 y 2019. En el caso del Russell, las rentabilidades son del 8,5%, 7,3% y 11,8%, respectivamente, en línea con las rentabilidades del private equity en el periodo 2020-2019. Incluso algunos fondos pasivos (como el Vanguard S&P 500 index fund) o un fondo de pequeñas compañías de T. Rowe Price superan estas cifras.

Millmillonarios ligados al private equity

Así las cosas, las rentabilidades han estado muy en línea entre el private equity y la renta variable cotizada, según el estudio. Y las comisiones cobradas en private equity han sido altas y exigían altos retornos: según el autor del estudio, las comisiones para los intermediarios en la industria del private equity ascienden a 100.000 millones de dólares, de forma que las compañías han de generar un 11% de retorno al año para los inversores en crecimiento orgánico para soportar esas comisiones.

Durante las últimas décadas, el modelo ha funcionado, de forma que los retornos del private equity tras comisiones se pareció mucho al de las bolsas, si bien durante ese periodo las compañías no necesitaron llegar a esas cifras en crecimiento de beneficios, debido a la ventaja de la expansión de múltiplos, algo que ahora podría cambiar. O al menos, si es sostenible ese crecimiento que justifica esas comisiones, es lo que se pregunta el autor del estudio, Ludovic Phalippou.

El documento también hace otra reflexión: 100.000 millones de dólares en comisiones se han pagado a una industria de 100.000 personas, lo que equivale a entre medio y un millón de dólares por cabeza.

Más aún: desde 2006 a 2015, la industria de private equity ha logrado 230.000 millones de dólares en performance fees o comisiones por rentabilidad, según el estudio. Un dinero que fue desde las compañías y las pensiones hacia los gestores de fondos de private equity. Una cantidad que también se reparte entre pocas personas y que está haciendo crecer los millonarios en la industria: en 2005, había 3 mil millonarios en la lista Forbes de la industria de private equity y 22 en 2020, según los datos del estudio.

Sumando comisiones de performance con las de carried interest esa cifra se elevaría a 370.000 millones de dólares en el periodo comprendido entre 2006 y 2015. Una cadena que continúa y sigue generando fortunas en el mundo del private equity, según el informe.

Pixabay CC0 Public Domain. La UE invierte más de 2.000 millones de euros en proyecto de transporte para impulsar la recuperación ecológica

La UE está apoyando la recuperación económica en todos los Estados miembros. Un ejemplo es la inyección de casi 2.200 millones de euros en 140 proyectos clave de transporte para la eurozona. Según explica la Comisión Europea (CE), estos proyectos “ayudarán a construir las conexiones de transporte que faltan en todo el continente, apoyarán el transporte sostenible y crearán puestos de trabajo”.

Los proyectos recibirán financiación a través del Mecanismo de Conexiones con Europa (CEF), el plan de subvenciones de la UE que apoya la infraestructura de transporte. Con este presupuesto, la UE cumplirá sus objetivos climáticos establecidos en el Acuerdo Verde Europeo. En concreto, se hace mucho hincapié en los proyectos que refuerzan los ferrocarriles, incluidos los enlaces transfronterizos y las conexiones con puertos y aeropuertos. El transporte por vías navegables interiores se impulsa mediante una mayor capacidad y mejores conexiones multimodales con las redes de carreteras y ferrocarriles. En el sector marítimo, se da prioridad a los proyectos de transporte marítimo de corta distancia basados en combustibles alternativos y a la instalación de un sistema de suministro de energía en tierra para los puertos a fin de reducir las emisiones de los buques atracados.

«La contribución de 2.200 millones de euros de la UE a esta crucial infraestructura de transporte ayudará a iniciar la recuperación, y esperamos que genere 5.000 millones de euros en inversiones. El tipo de proyectos en los que invertimos va desde el transporte por vías navegables interiores hasta las conexiones multimodales, pasando por los combustibles alternativos y la infraestructura ferroviaria masiva. El Fondo para la Conectividad de Europa (CEF) es uno de nuestros instrumentos clave para crear un sistema de transporte resistente y a prueba de crisis, vital ahora y a largo plazo», apunta Adina Vălean, comisaria de Transporte.

La UE apoyará los proyectos de infraestructura ferroviaria situados en la red central de transporte transeuropea (RTE-T) con un total de 1.600 millones de euros (55 proyectos). Entre ellos se incluye el proyecto Rail Baltica, que integra a los Estados Bálticos en la red ferroviaria europea, así como el tramo transfronterizo de la línea ferroviaria entre Dresde (Alemania) y Praga (República Checa). También apoyará el cambio a combustibles más ecológicos para el transporte (19 proyectos) con casi 142 millones de euros. Varios proyectos consisten en la conversión de buques para que puedan funcionar con gas natural licuado (GNL), así como en la instalación de la infraestructura correspondiente en los puertos, entre otros proyectos.

Pixabay CC0 Public Domain. La creciente carga administrativa consume el tiempo de los asesores

Los asesores dedican la mayor parte de su tiempo a tareas de administración y cumplimiento en detrimento del servicio al cliente, advierten los asesores de Square Mile Investment Consulting and Research. El análisis, recogido por el diario online FTAdviser y compartido por CISI, concluye que los asesores califican las tareas administrativas como las culpables de la mayor demanda de su tiempo en el trabajo, seguidas por tener que lidiar con el cumplimiento.

El tiempo que pasan cara a cara con los clientes ocupa el tercer lugar, a pesar de que el 39% de los asesores afirman que las reuniones en persona con los clientes son el medio de comunicación más efectivo, recoge también el diario.

Mark James, director de relaciones con los clientes en Square Mile, apunta: “Esto pone de manifiesto una desconexión obvia: la carga administrativa de los asesores les impide proporcionar mayores servicios de valor añadido a sus clientes. Si los asesores pasan la mayor parte de su tiempo cumpliendo con los requisitos reglamentarios, esto supone menos tiempo frente a los clientes, que es donde obtienen sus honorarios”.

Sin embargo, apuntan desde FTAdviser, la encuesta a 133 asesores financieros realizada en septiembre también identifica una tendencia creciente: asesores que subcontratan servicios reguladores a terceros como un medio para superar la creciente carga.

“Una forma en la que los asesores han modificado su modelo de negocio es que se han dado cuenta de que ésta es un área en la que pueden ahorrar tiempo al incorporar expertos al negocio. Esta es la tendencia más grande que hemos observado: los asesores ya no lo hacen ellos mismos”, declara James.

En los últimos años, se han introducido en el mercado una serie de requisitos reglamentarios, incluida la Directiva de Mercados de Instrumentos Financieros (MiFID II), el Reglamento General de Protección de Datos (GDPR) y el inminente Régimen de Directivos Senior y Certificación que se prevé implementar en diciembre. Estas reglas han exigido más tiempo y energía a los asesores; en particular, a aquellos que trabajan en pequeñas y medianas empresas sin un departamento de cumplimiento específico, apunta FTAdviser.

A principios de este año, el Chartered Institute for Securities & Investment (CISI) ya advirtió que MiFID II, que exige que las empresas de servicios financieros divulguen un desglose de todos los costes y cargos asociados con las inversiones de un cliente, supone unos 20 minutos de tiempo administrativo a cada reunión con clientes, tal y como señala el medio.

James agrega que la subcontratación también se está convirtiendo en una práctica común para los procesos de inversión: menos de la mitad de los asesores de la encuesta de Square Mile, un 44%, utilizan ahora sus propios servicios de inversión centralizados. Sin embargo, admite que esto lleva un elemento de riesgo: la disminución del control y un coste adicional ya sea directamente para el asesor o para el cliente, advierten.

Ya en mayo Nucleus publicó unos datos similares, tal y como señala FTAdviser, cuando la plataforma advirtió de que el número de asesores que dedicaban el 40% de su tiempo a tareas administrativas se había triplicado en un año.

Nucleus también descubrió que los asesores tenían dificultades a la hora de encontrar el tiempo suficiente para atender el aumento del número de clientes y que sólo uno de cada siete asesores pasaba más del 40% de su tiempo con los mismos clientes, en comparación con uno de cada cinco el año pasado, apunta el artículo.

Foto cedidaAdrie Heinsbroek, director de inversiones responsables de NN IP. La interacción entre gobiernos, empresas y particulares en el mundo post-COVID-19 determinará el futuro de la inversión responsable

El COVID-19 ha perturbado todos los aspectos de la vida humana. Esta amenaza mundial nos ha impulsado a reconsiderar las prioridades y ha aumentado la importancia de la justicia social y la preservación del planeta. Pero, si va a ser el catalizador que impulse el cambio hacia un mundo más sostenible, ¿qué papel tendrán que desempeñar los gobiernos, las empresas y los individuos? En un comunicado, NN Investment Partners identificó nuevas «incógnitas» que los inversores responsables deberán tener en cuenta en su toma de decisiones.

«Ya se están produciendo cambios fundamentales, como se observa en los paquetes de estímulos sin precedentes de los gobiernos, la emisión de bonos sociales para financiar proyectos de preservación de la salud y el empleo, y las empresas que cancelan dividendos y recompran acciones para centrarse en el bienestar de sus empleados y otras partes interesadas», dice la gestora. Asimismo, destaca la creciente urgencia de pasar a un mundo con menos emisiones de carbono. «Ya está claro que la responsabilidad de las empresas ayuda a aumentar esta capacidad de recuperación desde la perspectiva del rendimiento de las inversiones».

Adrie Heinsbroek, director de inversiones responsables de NN IP, señala que la forma en la que podría desarrollarse un nuevo «contrato social» entre los gobiernos, las empresas y los particulares plantea muchos interrogantes. «Los inversores y los administradores de activos deben evaluar cómo actuar ante estas incógnitas y ser conscientes de la flexibilidad que necesitan para adaptarse y aprovechar estas tendencias marcadas por el coronavirus», comentó.

El pasado 15 de julio, Heinsbroek se reunió con Joseph Stiglitz, Premio Nobel y ex economista jefe del Banco Mundial, en un evento digital para discutir cómo las interacciones entre gobiernos, empresas y particulares darán forma a la inversión responsable en un mundo post-COVID-19. Se trató del segundo evento de la serie “UpsideDown” de NN IP que se centró en el mundo después del coronavirus.

Stiglitz afirmó que el COVID-19 ha causado muchas conmociones pero también ha acelerado los cambios que ya estaban en marcha, especialmente en torno a cómo valoramos el éxito económico y comercial. «El PIB, por ejemplo, es una medida demasiado simplista y, en última instancia, engañosa. Se necesita un conjunto más amplio de indicadores para captar con precisión el valor inherente al bienestar y la sostenibilidad en un nuevo mundo de múltiples interesados», añadió.

La transición hacia una economía más equilibrada e inclusiva depende y dirige la evolución de tres grupos clave: los gobiernos, las empresas y los particulares; «y forman un triángulo que no solo está vinculado, sino que también es mutuamente dependiente», señala NN IP. Las diferencias entre los países, las culturas, la situación económica y el tipo de gobierno también afectarán a la velocidad y la dirección del cambio.

¿Cómo liderarán los gobiernos?

Para la gestora, una pregunta clave es cuánto de intervencionistas serán los gobiernos en la próxima década. En su opinión, los paquetes de apoyo fiscal y monetario promulgados para combatir las consecuencias económicas de la crisis de COVID-19 no tienen precedentes.

Pero, ¿estarán esos paquetes y las políticas vinculados a la sostenibilidad, como las medidas sobre el cambio climático y las iniciativas de reducción del carbono? ¿Aprovecharán los gobiernos esta oportunidad para condicionar el apoyo financiero a las empresas a que se aborden cuestiones como la inclusión social? ¿Intervendrán de manera más enérgica, castigando e incentivando para orientar el comportamiento corporativo? «También tendrán que colaborar más internacionalmente para cumplir los objetivos de sostenibilidad», añade NN IP.

Un modelo de múltiples partes

NN IP cree que, dentro del triángulo, las empresas tienen la mayor oportunidad de impulsar el cambio hacia una economía más sostenible. Las incógnitas a nivel empresarial se deben al equilibrio entre el enfoque del «accionista primero» y el modelo de múltiples partes interesadas. El valor del comportamiento social (atender a los clientes y empleados en lugar de a los inversores mediante dividendos o recompra de acciones) es uno de los hechos más destacados que han surgido de la pandemia.

¿Se convertirá esta creación de valor más sostenible a nivel corporativo en una tendencia permanente en el mundo posterior a COVID-19? ¿Descartarán las empresas las prácticas que ponen los intereses de los accionistas por encima de los de otras partes interesadas? Si la perspectiva de múltiples interesados se convierte en el motor de la creación de valor, NN IP espera que los parámetros no financieros se conviertan en un factor determinante para evaluar y predecir. «Ese cambio también afectará a la función que los factores ambientales, sociales y de gobernanza (ESG) desempeñan en la evaluación del valor financiero».

El comportamiento individual

La crisis de COVID-19 ha aumentado la conciencia de la gente sobre los problemas climáticos y sociales y las consecuencias de su comportamiento. Pero, ¿se traducirá esta mayor conciencia en nuevos patrones de comportamiento? ¿Se fortalecerán las preferencias por productos y servicios más sostenibles, como los alimentos orgánicos? ¿Continuarán las tendencias que se desarrollaron durante el confinamiento, como estilos de vida más saludables y menos vuelos? Por último, ¿se convertirá la sostenibilidad en un privilegio solo para aquellos que pueden permitírselo, lo que supone una amenaza para una sociedad mundial más inclusiva?

Heinsbroek asegura que habrá muchos desafíos por delante y diferencias que abordar, pero también hay elementos que nos conectan. “Un aspecto que ha quedado claro es que la evaluación efectiva del valor implica adoptar una perspectiva más amplia. Mirar más allá de los factores financieros. Esto se convertirá en una tendencia cada vez más dominante en la forma en que medimos tanto el progreso económico como el social, y como inversores tenemos los medios para influir positivamente en él”, concluye.

RiskMathics Financial Innovation, empresa dedicada a brindar capacitación de alto nivel en materia de Finanzas, Mercados, Administración de Riesgos, Finanzas Cuantitativas, Activos Alternativos, Asset & Portfolio Management, Machine Learning e Inteligencia Artificial, abre nuevamente su programa anual: “Private Equity & Venture Capital”.

En esta ocasión, en versión online y con ingredientes complementarios que lo hacen un programa único en su tipo en México y LatAm.

«El principal motivante, además del incremento acelerado de los mercados de capital privado en los últimos años en Latinoamérica, es que los Inversionistas, Empresarios, Emprendedores y los equipos multidisciplinarios que integran los Fondos de Capital Privado y de Capital de Riesgo, conozcan y experimenten de primera mano la industria, sus actores y conocer realmente la industria directamente de los que la han desarrollado durante años», señalan desde Riskmathics.

El curso de 60 horas dividadas en 26 clases pertenecientes a ocho módulos se llevará a cabo entre el próximo 31 de agosto de 2020 y el 22 de octubre del mismo año.

El objetivo de este curso es entender a través de casos reales la dinámica del Private Equity & Venture Capital, su evolución, el origen de creación de valor, los riesgos asociados y la particularidad de esta clase de activo. El propósito es ir a través de cada etapa del desarrollo de una compañía, desde su creación, crecimiento, cambio de socios, reestructuración, riesgo, rendimientos, valuación de las empresas, eventos adicionales e identificar el rol de un Private Equity y un Venture Capital en cada etapa. Por lo tanto, se cubrirán las áreas de: Venture Capital (primario y secundario), capital de crecimiento, compras apalancadas (leveraged buy-out) en todas sus variaciones asociadas, deudas insolventes (turn-around and distressed), mezzanine y fondos de fondos. También se verá el riesgo y rendimiento, así como los límites de nuestro conocimiento de esta clase de activo.

Para inscripciones y/o mayor información, siga este link.

Según Jon Mawby, responsable de crédito con grado de inversión en Pictet Asset Management (Pictet AM), los inversores deben repensar la forma en que gestionan el riesgo en sus carteras de renta fija. Después de una década de rendimientos de dos dígitos en los bonos estadounidenses a finales de los años 70 y principios de los 80, la era del «Fondo de retorno total» comenzó a finales de los 80 y durante los últimos 35 años se ha beneficiado de las políticas monetarias anticíclicas ejercidas por la Reserva Federal. En más de tres décadas, los rendimientos de los bonos corporativos y del gobierno estadounidenses han experimentado unos máximos y unos mínimos más bajos. Esto ha sido impulsado en gran medida por la respuesta de política monetaria implementada por Alan Greenspan, Ben Bernanke, Janet Yellen y Jerome Powell, anteriores y actual presidente de la Junta de la Reserva Federal, a través de una serie de crisis financieras.

Más recientemente, todo el estímulo que se ha inyectado en el sistema para combatir la crisis del coronavirus, los sucesivos recortes en las tasas de interés, el QE ilimitado y los varios programas de préstamos que se anunciaron en marzo, han dejado a los inversores en bonos estadounidenses enfrentados a unos rendimientos cercanos a cero o negativos. Este es un entorno muy diferente en el que la inversión tradicional en bonos puede conducir a pérdidas de capital o de poder adquisitivo, de ahí la necesidad de los inversores de reevaluar la forma en que gestionan sus carteras de renta fija.

Los desafíos que enfrentan los inversores hoy

En la opinión de Pictet AM, después de la Crisis Financiera Global, el punto de partida para una asignación de activos en una cartera tradicional 60/40 está en gran medida equivocado. Esto se debe en gran medida al hecho de que los bonos de gobiernos a nivel global en las carteras tradicionales de renta fija se consideraban un vehículo para almacenar valor que ofrecían un rendimiento razonable y que, en un contexto de cartera más amplio, tenían una correlación menor o negativa con los activos de riesgo. Estas tres características permitieron que los fondos de renta fija tradicionales ofrecieran retornos atractivos y un riesgo diversificado en una cartera de activos de riesgo más amplia a lo largo de varios ciclos.

Los bonos del Tesoro estadounidense a 10 años y muchos otros bonos gubernamentales en mercados desarrollados ahora ofrecen rendimientos por debajo del umbral del 1%. En este nivel, los bonos del gobierno tienen un riesgo al alza limitado y un riesgo a la baja potencialmente grande si las economías se mueven de un entorno deflacionario a uno inflacionario. Por lo tanto, los inversores ya no pueden confiar en el modelo tradicional para producir las mismas características de retorno y riesgo en el futuro.

Esto deja a los inversores con esencialmente dos opciones tradicionales en términos de asignación de activos a largo plazo, activos de riesgos similares a la renta variable (crédito corporativo, renta variable en directo o private equity) y efectivo. Por lo tanto, incluso aunque los inversores puedan no darse cuenta, las carteras que siguen esta combinación tradicional de asignación de activos 60/40 son, por diseño, más arriesgadas de lo que predecirían los modelos históricos. Esto se aplica en términos generales a las carteras de activos de riesgo y más específicamente a los productos de crédito y renta fija.

Los factores macro

La Fed ha reducido las tasas del 2,5% al 0%, pero las compresiones en los rendimientos de los bonos corporativos pasaron de 150 puntos básicos a 75 puntos básicos, esto es bastante poco para amortiguar a los inversores de la volatilidad en los mercados crediticios. Por lo tanto, los inversores necesitan una forma diferente de pensar sobre cómo manejan el riesgo en sus carteras de renta fija.

En opinión de Mawby, los inversores deben tomar una postura contraria y basada en el valor. Ya no pueden confiar en su exposición a bonos del gobierno para compensar la exposición con un riesgo similar al de la renta variable en sus carteras. Los inversores ahora deben pensar en gestionar sus posiciones en renta fija de una manera más proactiva, ya no es suficiente tener cierto grado de riesgo de crédito y capital para diversificar efectivamente una cartera.

¿Cuáles son las implicaciones para la inversión de la crisis COVID 19?

Esta crisis deja algunas oportunidades a explorar. Ha creado dislocaciones en los precios, generando oportunidades potenciales para elegir empresas con balances sólidos con valoraciones atractivas. En los niveles actuales, los bonos corporativos híbridos seleccionados y los bonos convertibles “out-of-the-money” ofrecen oportunidades atractivas. Sin embargo, los inversores deben permanecer altamente selectivos en los mercados primarios en medio de un diluvio de emisión corporativa. Además, la intervención de los bancos centrales continúa distorsionando las curvas de crédito de grado de inversión, mientras que la volatilidad de los bonos del Tesoro de EE. UU. ha retrocedido recientemente a los niveles anteriores a la crisis.

Por otro lado, hay muchos riesgos que deben considerarse. Existen trampas de valor «baratas» asociadas con riesgos de solvencia, rebaja crediticia e incumplimiento. El camino hacia la salida del confinamiento sigue siendo mixto y está lleno de obstáculos potenciales para algunas industrias, particularmente para aquellas asociadas con el sector de servicios, como restaurantes y aerolíneas.

Mientras tanto, la dispersión está aumentando en todo el mercado crediticio: existe la necesidad de mantener la opcionalidad en forma de superposiciones de riesgo y protección a la baja, ya que aún existe la posibilidad de nuevos desafíos de liquidez en el crédito. Esto exige una posición de calidad en Estados Unidos y Europa.

Particularmente, una de las áreas en las que Pictet AM es un poco más cauteloso es la deuda subordinada en el sector financiero, los bonos híbridos de Additional Tier 1 (AT1) podrían verse afectados por un riesgo regulatorio potencial y esto podría tener un efecto dominó para los cupones y dividendos.

En este contexto, la gestión de la volatilidad será especialmente importante en los próximos 6 a 18 meses en términos de navegar otra recesión. Al mirar hacia atrás en el tiempo, las crisis parecen estar ocurriendo en ciclos de 18 a 24 meses: crisis de la deuda soberana en Europa en 2012, rabieta en 2013, crisis petrolera en 2014 y 2015, Brexit en 2015, «Trumpflation» en 2017, etc.; ya que la intervención y la retórica están impulsando cada vez más la alternancia de períodos de mayor volatilidad con otros períodos de represión del rendimiento y de la volatilidad. Esto les da una ventaja a los inversores que piensan en la volatilidad de una manera menos tradicional.

Temas y oportunidades en las carteras de renta fija

Comenzando con el «punto de inflexión de Powell», como se conoce el último paquete de estímulo monetario lanzado por la Reserva Federal, las nuevas medidas han regresado las tasas de interés a 0 y han seguido un programa de QE a niveles sin precedentes. A su vez, estas acciones han creado distorsiones y oportunidades en los precios que pueden ser explotadas por los inversores, especialmente en convertibles, híbridos corporativos y bonos elegibles por los programas de QE. Por otro lado, también han creado problemas de agencia en el sector corporativo relacionados con tasas históricamente bajas.

Además, también hay oportunidades impulsadas por el aumento de la volatilidad, ya que los entornos inciertos crean dispersión y dislocación en los precios que pueden ser liberadas si los inversores piensan en el riesgo de manera proactiva.

Luego, al observar el alto rendimiento y las posiciones idiosincrásicas en la cartera, se pueden agregar fuentes de rendimiento cuando éstas tengan sentido, seleccionando nombres con ciclicidad limitada, nombres impulsados por eventos (event driven) y estrellas en ascenso (empresas que están desapalancando sus balances y consideradas como crédito actualizar candidatos).

Mirando a mediano plazo, existe la probabilidad de que en algún momento la narrativa pueda cambiar a medida que continúe el surgimiento de las medidas de confinamiento. La posibilidad de que los mercados desarrollados vean un crecimiento de dos dígitos es un potencial catalizador alcista para los activos de riesgo y es algo que el equipo estará monitoreando de cerca. Por lo tanto, es importante vigilar atentamente la publicación de datos y la forma en que éstos conforman el sentimiento a corto plazo.

Conclusión

Los riesgos a la baja han aumentado y las carteras de renta fija se han vuelto más arriesgadas por diseño. En la opinión de Mawby, las estrategias tradicionales de renta fija ya no ofrecen lo que los inversores necesitan de en su asignación de activos en el momento en que lo necesitan. Por lo tanto, es necesario repensar el riesgo y cómo navegar el ciclo. Además, las acciones del banco central y de los inversores han distorsionado el terreno de juego, es por eso que los inversores de renta fija deben considerar una postura contraria e impulsada por el valor, para aprovechar la volatilidad cuando ésta ocurra y obtener lo que quieren de los bonos: diversificación, protección a la baja e ingresos.

La información, opiniones y previsiones incluidas en este documento son el resultado de las estimaciones en su fecha original de publicación y pueden verse afectadas por riesgos e incertidumbres que podrían hacer que los resultados reales sean sustancialmente diferentes de los presentados en este documento.

Notas importantes

Este material va dirigido exclusivamente a inversores profesionales. Sin embargo, no deberá ser distribuido a ninguna persona o entidad que sea ciudadano o residente de cualquier lugar, estado, país o jurisdicción en el que dicha distribución, publicación o uso sea contrario a sus leyes o normativas. La información utilizada para la elaboración del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestación ni se da ninguna garantía en cuanto a la exactitud o integridad de dichas fuentes. Cualquier opinión, estimación o previsión puede modificarse en cualquier momento sin previo aviso. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, así como la renta que generen, puede disminuir o aumentar y no está garantizado. Es posible que usted no recupere el importe inicialmente invertido.

Este documento ha sido publicado en Suiza por Pictet Asset Management SA y en el resto del mundo por Pictet Asset Management Limited, sociedad autorizada y regulada por la Financial Conduct Authority, y no podrá reproducirse ni distribuirse, ni parcialmente ni en su totalidad, sin su autorización previa.

Para los inversores estadounidenses, la venta de acciones en los Estados Unidos o a Personas de los Estados Unidos solo se puede realizar mediante colocaciones privadas a inversores acreditados según las exenciones de registro en la SEC en virtud de las exenciones a colocaciones privadas de la Sección 4(2) y el Reglamento D conforme a la Ley de 1933 y a clientes cualificados según lo definido en la Ley de 1940. Las acciones de los fondos de Pictet no se han registrado según la Ley de 1933 y, salvo en operaciones que no violen las leyes de valores de los Estados Unidos, no pueden ser ofrecidas ni vendidas ni directa ni indirectamente en los Estados Unidos ni a Personas de los Estados Unidos. Las Sociedades de Gestión de Fondos del Grupo Pictet no se registrarán según la Ley de 1940.

Foto cedida. Mark Hawtin, director de inversiones de GAM Investments

Tras un primer trimestre con fuertes caídas, se presenta una oportunidad excelente para la clase de activos de crecimiento disruptivo. De todas las áreas de la renta variable, el crecimiento disruptivo ha registrado la aceleración más marcada. Mark Hawtin, director de inversiones y gestor de GAM Investments, discute a continuación sobre las oportunidades dentro del sector del crecimiento disruptivo y si nos estamos moviendo a una fase de retorno al crecimiento post-COVID-19.

¿Si hubiera una segunda oleada de contagios, ¿nos libraríamos del confinamiento?

En mi opinión, es muy poco probable que volvamos a un confinamiento estricto, ya que hay otros controles y equilibrios que se deben abordar, como la necesidad de poner en marcha la economía de nuevo y de que nuestros hijos vuelvan al colegio. Si se produce una segunda oleada de contagios, se activará todo el arsenal de herramientas al alcance de los gobiernos para tratar de doblegar el número de los contagios por COVID-19; por ejemplo, podríamos ver pasos atrás con cierres en entornos más sociales, como restaurantes, bares y centros comerciales. Al mismo tiempo, sospecho que asistiremos a un avance en cuanto a que las fábricas vuelvan a funcionar y que nuestros hijos vuelvan al colegio. Por tanto, podría haber diferentes conjuntos de normas para diferentes entornos. Sin embargo, creo que es muy poco probable que volvamos a un entorno de cierre total, porque el impacto económico sería demasiado intenso.

¿Los mercados y economías están entrando en una fase de regreso al crecimiento?

Claramente estamos entrando en una fase de retorno del crecimiento. La cuestión más importante es determinar el nivel de crecimiento al que llegaremos cuando se produzca la primera fase de reapertura. No es difícil aumentar el tráfico rodado o de los viajes en avión después de caídas del 90%, lo que sería un regreso al crecimiento en relación con el punto en que nos encontrábamos en lo más duro del confinamiento. Sin embargo, soy muy escéptico en cuanto a lograr una potente recuperación de la actividad económica en forma de “V”. En mi opinión, veremos una “V” parcial en un principio y, a continuación, una senda de recuperación a largo plazo mucho más estable que puede durar dos o tres años antes de que alcancemos los niveles económicos anteriores a la COVID-19.

¿Qué implicaciones tiene esto para su clase de activos?

Esta es una oportunidad excelente para la clase de activos de crecimiento disruptivo. De todas las áreas de la renta variable, el crecimiento disruptivo ha registrado la aceleración más marcada. El teletrabajo y la transición a lo digital a la hora de adquirir bienes y servicios para nuestro día a día personal ha llevado a una aceleración masiva de la adopción del comercio electrónico. Todo lo relacionado con la nube, el teletrabajo o el comercio electrónico está asistiendo a una enorme aceleración y espero que esto continúe. Además, la mayoría de las empresas que operan en el espacio del crecimiento disruptivo no sufrirán ningún deterioro en sus perspectivas de crecimiento; de hecho, experimentarán un impulso que las hará destacar frente a las numerosas empresas que no tienen esa oportunidad. Esto también implicará que algunos perdedores estructurales, es decir, empresas tradicionales que venían perdiendo lentamente su cuota de mercado, comenzarán a perderla más rápido. La polarización entre ganadores y perdedores —los que adoptan tecnologías disruptivas frente a los que no lo hacen— se ha acelerado, lo que potencia sobremanera el interés de esta clase de activos en este momento.

Información legal importante La información que figura en el presente documento se ofrece a título informativo únicamente y no constituye un asesoramiento en materia de inversiones. Las opiniones y evaluaciones contenidas en este documento pueden cambiar y reflejar el punto de vista del GAM en el actual entorno económico. No se aceptará ninguna responsabilidad por la exactitud e integridad de la información. El rendimiento pasado no es un indicador de la evolución actual o futura. La referencia a un valor específico no es una recomendación para comprar o vender ese valor.