Gestores de patrimonio, family offices, fondos de pensiones e inversores institucionales están incrementando su enfoque en la inversión temática. El 50 % de ellos afirma destinar el 5 % o más de sus estrategias de renta variable a vehículos centrados en temas específicos, según un informe realizado por Robocap, firma de inversión especializada en robótica.

El documento muestra que el 27 % de los inversores profesionales tienen alrededor del 5 % de sus inversiones en renta variable en fondos temáticos, el 18 % tiene entre un 5 % y un 10 %, y uno de cada 20 (5 %) posee más que eso. En tres años, el 38 % espera tener entre un 5 % y un 10 % en fondos temáticos (un aumento del 20 %) y el 7 % anticipa que tendrá una proporción aún mayor.

Además, la robótica y la IA fueron consideradas como el mayor impacto individual entre las cinco “megatendencias” que afectan a la sociedad, según los inversores profesionales encuestados, seguidas por la fragmentación o desacoplamiento del mundo globalizado, las fintech, la transición hacia una economía baja en carbono y los cambios demográficos. La IA también fue identificada como la que ofrece el perfil de riesgo/rendimiento más atractivo para los inversores en los próximos cinco años, seguida por la economía digital, la movilidad del futuro, la seguridad y la ciberseguridad.

Según sus conclusiones, el 99 % los inversores profesionales encuestados indicó que utilizan un enfoque de inversión «core/satélite». En este sentido, el componente «core» se centra en ofrecer al cliente rendimientos consistentes a largo plazo que apunten a sus objetivos generales de inversión.

«Los inversores profesionales han reconocido que los fondos temáticos ofrecen acceso a una experiencia de inversión especializada en temas como la robótica y la IA, donde la formación es importante para ellos y sus clientes. A largo plazo, el progreso tecnológico es lo que permite el crecimiento económico y trae mejoras sociales. La robótica y la inteligencia artificial tienen un lugar en las carteras de los clientes, no solo porque son la tecnología del futuro, sino porque ya están establecidas y contribuyen a la sociedad humana hoy en día. Tenemos la firme convicción de que la robótica y la IA física ofrecen un potencial de retornos sólidos a largo plazo”, ha señalado Jonathan Cohen, fundador y CIO de Robocap.

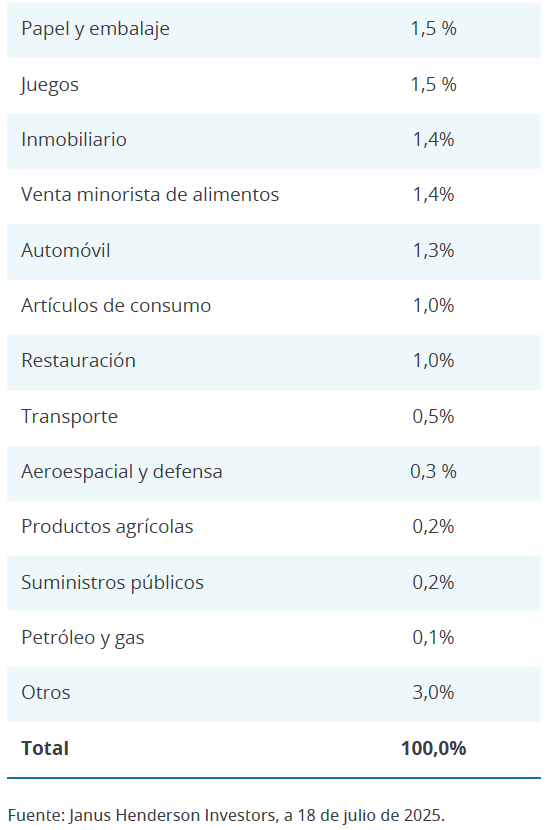

Por qué inversión temática

Los fondos temáticos han logrado un papel más consolidado dentro de la gestión de activos y carteras. Ya no se consideran apuestas marginales o exóticas, y sus gestores son altamente valorados por todos los inversores encuestados. Casi dos tercios (64 %) afirmaron que acceder a la educación y conocimientos de los gestores de fondos temáticos resulta «cada vez más atractivo».

Según la experiencia de esta gestora, un enfoque de inversión temática permite cubrir temas como la inteligencia artificial (IA), generación de energía, computación cuántica, ciberseguridad o los cambios demográficos que enfrenta la sociedad a medida que las poblaciones envejecen. «Los fondos temáticos invierten en las empresas que probablemente se beneficiarán del desarrollo de estas tendencias. La mayoría de los temas no pueden ser capturados por los enfoques tradicionales centrados en sectores o regiones geográficas», destacan.

El presidente de EE. UU., Donald Trump, anunció hace unos días una extensa investigación sobre posibles aranceles a las farmacéuticas, un sector que, hasta ahora, había escapado prácticamente de las medidas comerciales aplicadas a los automóviles, el cobre y otras áreas. Los gravámenes objeto de examen, que entrarían en vigor previsiblemente en unos 12 – 18 meses, se aplicarían a toda la cadena de desarrollo de fármacos, desde los ingredientes activos hasta los productos terminados y, de forma típicamente hiperbólica, podrían alcanzar la friolera del 200%.

La oleada de ventas de acciones farmacéuticas que ocurrió después resultó efímera, lo que indica que los mercados prácticamente habían pasado por alto la noticia. Aunque algunos observadores consideran el anuncio como una táctica de negociación dirigida a las compañías farmacéuticas de fuera de EE. UU., nosotros, como inversores activos de CLO, lo vemos como un acicate para llevar a cabo una revisión exhaustiva de la exposición a los prestatarios farmacéuticos dentro del colateral de préstamos que avalan las inversiones en CLOs europeos.

Salud: el sector más grande dentro del universo de CLOs europeos

Si examinamos los préstamos subyacentes en los CLOs europeos, vemos que aproximadamente el 16,5% del colateral proviene de empresas del sector salud (Gráfico 1). Dentro de esa cifra general, el sector salud es sumamente diverso. De esta exposición al sector en el colateral de los CLOs europeos, en torno al 9,1% está ligado a servicios y productos de salud, el 6,4% a productos farmacéuticos y el 1% restante a la biotecnología.

No todos los subsectores se verían afectados en la misma magnitud por un posible conflicto arancelario mundial. Las empresas de servicios sanitarios, como los operadores de residencias de ancianos y grupos hospitalarios, se centran principalmente en el mercado nacional y obtienen la mayor parte de sus ingresos en el país donde operan y no en Estados Unidos. Además, se benefician de una demanda estructuralmente creciente a medida que la población envejece en Europa.

En términos generales, muchas empresas europeas del sector salud ya han tomado medidas para prepararse de cara a posibles trastornos relacionados con los aranceles. Las sofisticadas cadenas de suministro del sector brindan la flexibilidad de adaptarse a la dinámica cambiante del comercio, ya sea mediante el abastecimiento de insumos procedentes de regiones alternativas o mediante la reestructuración de las redes de fabricación y distribución para mitigar el impacto arancelario.

Las farmacéuticas en el punto de mira

Dado que la investigación de Estados Unidos se dirige ahora directamente a las farmacéuticas, hemos examinado más de cerca esta exposición dentro del universo de colateral de los CLOs europeos.

El grupo farmacéutico está bien diversificado: más de 25 emisores, en su mayoría europeos, representan en torno al 6,4% de la cuota mantenida por farmacéuticas, sin que ninguna compañía específica supere el 1%, mientras que las cinco primeras juntas representan alrededor del 3%.

Aprovechando nuestra experiencia global en crédito del sector salud, nuestros analistas señalan lo siguiente sobre las mayores exposiciones a farmacéuticas en el colateral de los CLOs:

Exposición arancelaria limitada debido al mix geográfico

• Varios prestatarios de gran tamaño son fabricantes centrados en Europa cuyas ventas se concentran en la Unión Europea y, en menor medida, en mercados emergentes.

• Dada su modesta contribución a los ingresos en EE.UU, los posibles nuevos aranceles solo afectarían discretamente a la evolución de los ingresos.

Aislamiento gracias al enfoque en el producto

• Varios prestatarios operan en gran medida fuera del ámbito de aplicación de las medidas propuestas por Estados Unidos, que actualmente se dirigen a los productos farmacéuticos para consumo humano.

• Entre los ejemplos cabe citar prestatarios centrados en servicios veterinarios y productos de salud animal, segmentos que podrían seguir estando exentos de tasas de importación de medicamentos para consumo humano.

Crear carteras resilientes mediante un enfoque activo

Los tramos CLO con calificación AAA han resultado ser una de las clases de activos más resilientes en los mercados de crédito globales. Gracias a las múltiples capas de protección estructural y a la robusta cobertura del colateral, han registrado prácticamente cero impagos a lo largo de varios ciclos económicos y empresariales, que abarcan varias décadas y fases de volatilidad del mercado.

Aunque la persistente incertidumbre que generan las disputas arancelarias globales podría introducir episodios de volatilidad de precios en los préstamos corporativos (y, por extensión, en los bonos CLO), estas fluctuaciones suelen ser de carácter técnico más que fundamental. De hecho, los periodos de desajuste a menudo crean puntos de entrada atractivos para los CLO AAA bien investigados.

En este entorno, la habilidad del gestor de un CLO es primordial, ya que es responsable de seleccionar y gestionar el conjunto de préstamos que componen el CLO. Realizar un análisis de crédito riguroso y una evaluación de riesgos disciplinada dentro de los grupos de préstamos subyacentes es fundamental para conservar el capital y captar potencial alcista.

Nosotros, como inversores activos en CLOs, combinamos nuestro análisis fundamental interno sobre cada préstamo y bono mantenido en cartera con una evaluación exhaustiva de las decisiones de inversión y el marco de gestión de riesgos de cada gestor de CLOs. Este exhaustivo proceso de suscripción nos permite identificar a los gestores que anticipan y mitigan sistemáticamente los riesgos, al tiempo que expresan esas tesis construyendo carteras de CLOs diversificadas y de alta calidad, diseñadas para generar rentabilidades más estables incluso en periodos de elevada incertidumbre de mercado.

Artículo escrito por Denis Struc y David Huang, gestores de Carteras de Janus Henderson Investors.

Luxemburgo, Copenhague y Ámsterdam son las tres ciudades con mejor calidad de vida en 2025, según el último informe «Mapping the world’s prices 2025″, elaborado por Deutsche Bank Research Institute, que analiza los precios de determinados productos y servicios en 69 ciudades de todo el mundo y compara la calidad de vida en estas urbes a través de parámetros como el poder adquisitivo, la seguridad, la asistencia sanitaria, el clima, la contaminación, el tiempo de desplazamiento y la relación entre el precio de la vivienda y los ingresos.

Viena y Helsinki completan el ‘top 5’ de ciudades con mejor calidad de vida, desbancando a Zúrich y Ginebra respecto al informe de 2019. Las ciudades con peor calidad de vida en 2025 son Nueva York, Londres o Kuala Lumpur. Madrid se sitúa en el puesto 16º y Barcelona en la posición 43ª en calidad de vida.

Respecto a otro indicativo clave como son los salarios, los trabajadores con los sueldos más altos se encuentran en Ginebra, Zúrich y San Francisco (más de 7.000 dólares mensuales), mientras que los trabajadores con los sueldos más bajos están en El Cairo, Bogotá y Río de Janeiro (entre 165 y 439 dólares). Madrid y Barcelona se sitúan en la mitad baja de la tabla (puestos 41 y 43 del ranking de 69 ciudades) con una media de 1.885 euros y 1.790 euros, respectivamente.

Los alquileres más caros están en Nueva York

Los alquileres más caros se pagan en Nueva York (8.388 dólares), Singapur (6.216 dólares) y Boston (6.091 dólares), mientras que El Cairo (412 dólares), Delhi (588 dólares) y Bogotá (815 dólares) son las ciudades más baratas para alquilar una vivienda. Los precios del alquiler en Madrid y Barcelona no están, sin embargo, en el top 25 de los más caros del mundo, pese a que en los últimos cinco años han experimentado un incremento del 50%.

En cuanto a la compra de vivienda, Hong Kong, Zúrich y Singapur son las ciudades donde el metro cuadrado es más caro a la hora de comprar un apartamento en el centro (entre 23.000 y 26.000 dólares), mientras El Cairo, Johannesburgo y Bogotá son las ciudades donde resulta más barato (entre 800 y 1.800 dólares). Madrid y Barcelona se sitúan en la parte media baja de la tabla (puesto 34 y 45 respectivamente).

¿Dónde es más barato comprar un iPhone? ¿Y un coche?

Comprar el último iPhone 16 Pro es más caro en Turquía (2.182 dólares) y en Brasil (1.835 dólares), que en Corea del Sur (1.063 dólares) o en Estados Unidos (1.079 dólares). Adquirir el último modelo de smartphone de Apple en Madrid y Barcelona cuesta de media lo mismo que en el resto de ciudades europeas, entre 1.000 y 1.100 euros.

Cuando se compara el precio de un coche tipo Volkswagen Golf, la diferencia de precio es muy abultada entre los 140.534 dólares de Singapur -la ciudad más cara en esta lista- y los 14.015 dólare de Delhi -la ciudad más barata para realizar esta compra. Madrid y Barcelona figuran en la parte alta del ranking, ocupando el puesto 15 y 10 respectivamente con un precio medio de más de 32.700 euros.

Además, la ciudad donde resultará más barato llenar el depósito de este coche con gasolina es El Cairo (0,32 dólares/litro), mientras que la ciudad más cara para hacerlo será Hong Kong (3,07 dólares). En este caso, Madrid y Barcelona se sitúan en la parte media-alta de la tabla con un precio de 1,60 euros/litro de gasolina.

¿Dónde es más caro coger un taxi o viajar en transporte público?

La ciudad donde el transporte público es más caro es Londres, pues el abono mensual cuesta 244 dólares (un 30% más que hace 5 años), mientras que en Luxemburgo el transporte público es gratuito. En Madrid el abono de transporte público cuesta de media 50 euros (sin tener en cuenta la subvención estatal y autonómica vigente) mientras que en Barcelona cuesta alrededor de 25 euros.

Un trayecto de 5 kilómetros en taxi con una tarifa normal será mucho más caro en ciudades como Luxemburgo, París y Zúrich (más de 26 dólares) que en El Cairo, Delhi o Bombay (menos de 2 dólares). En España, Barcelona es más caro que en Madrid (15,44 y 10,09 euros, respectivamente).

¿Dónde es más barato comprar una cerveza nacional, tomarse un café o comer en un restaurante?

Las ciudades más caras para comprar una cerveza nacional son Sidney (4,75 dólares), Melbourne (4,59 dólares) y Singapur (4,27 dólares). Madrid y Barcelona ocupan la parte baja de la tabla con un precio medio de alrededor de 1,20 euros.

Si lo que queremos es tomarnos un capuccino en una zona céntrica, la ciudad donde será más caro es Zúrich, con un precio de 6,77 dólares, mientras que la ciudad más barata es El Cairo, con 1,57 dólares. En Madrid y Barcelona cuesta de media 2,67 euros y 2,41 euros respectivamente.

Del mismo modo, una comida compuesta por tres platos para dos personas en un restaurante de gama media cuesta más en Nueva York, Ginebra y Zúrich (más de 145 dólares) y menos en Bangalore y Yakarta y Delhi (entre 18 y 20 dólares). En Madrid y Barcelona, los precios han subido más de un 30% en los últimos 5 años, con un precio medio de 69 euros.

¿Dónde comprar los outfits más baratos?

Igualmente, no es lo mismo comprar un par de jeans (Levis 501 o similar) en Zúrich (139 dólares) que en Delhi (28 dólares). En este sentido, Madrid y Barcelona se sitúan en la parte media alta de la tabla con precios entre 75 y 85 euros.

La ciudad más cara para comprar un vestido de verano en una cadena de tiendas es Buenos Aires (86 dólares) y la más barata Bangalore, en India (30 dólares). En Barcelona y Madrid este mismo vestido cuesta de media entre 32 y 37 euros.

¿Dónde es más caro ponerse en forma o ir al cine?

La ciudad donde ponerse en forma es más caro es Nueva York, pues una suscripción mensual al gimnasio cuesta 142 dólares. De nuevo, la ciudad donde resulta más barato hacerlo es El Cairo (16 euros). También es más caro en Barcelona (50 euros) que en Madrid (47 euros).

Del mismo modo, las ciudades donde es más caro ir al cine son Zúrich, Ginebra y Londres (entre 20 y 24 dólares) y las más económicas son Yakarta y El Cairo (3,1 y 3,6 dólares respectivamente). En España la entrada de cine cuesta de media alrededor de 10 euros.

Ardian ha anunciado el lanzamiento de Ardian Access SICAV-RAIF, un vehículo evergreen domiciliado en Luxemburgo y que tiene como objetivo «diversificar de forma eficiente la exposición a los mercados privados». El fondo, que estará disponible a nivel global exclusivamente para inversores profesionales, estará gestionado por gestores especializadas en diferentes sectores, geografías y tamaños de empresas.

«Con Ardian Access, los inversores podrán acceder de forma flexible a las plataformas de secundarios, primarios y coinversiones directas de Ardian, que en conjunto gestionan cerca de 110.000 millones de dólares», destacan desde la firma. El equipo de secundarios ha ejecutado más de 40.000 millones de dólares en transacciones en los últimos cuatro años, mientras que el equipo de coinversiones ha participado en más de 140 empresas seleccionadas junto a sponsors internacionales. Ambos equipos cuentan con una trayectoria consolidada en la gestión de carteras diversificadas de forma recurrente.

A través de Ardian Access, los inversores contarán con acceso a las estrategias consolidadas de secundarios y coinversiones de Ardian, basadas en un enfoque de inversión “comprar lo que conocemos”, centrado en sponsors y activos de alta calidad -este enfoque se apoya en una base de datos propia que abarca más de 650 gestoras (GPs), 1.600 fondos y 10.000 compañías participadas, lo que permite identificar y analizar oportunidades con un alto grado de precisión-.

También, con un equipo global formado por más de 125 profesionales repartidos en 20 oficinas en todo el mundo, que mantiene relaciones sólidas y de confianza con un extenso ecosistema de GPs, LPs y equipos directivos de compañías participadas. Asimismo, tendrán accesibilidad mediante un importe mínimo de inversión de 100.000 euros y una implantación de capital desde el primer día, con el objetivo de maximizar la capitalización compuesta y minimizar la liquidez no invertida.

Ardian lanza este fondo en colaboración con iCapital, la plataforma fintech global. Ardian aprovechará toda la infraestructura tecnológica y de servicios de iCapital para vehículos evergreen, con el objetivo de ofrecer a los gestores de patrimonios y a sus clientes un acceso eficiente y ágil a oportunidades de inversión alternativa a través de Ardian Access.

“Los inversores privados son un grupo estratégico y en rápido crecimiento que representa más de la mitad de nuestros LPs por número. Ardian Access refleja nuestro compromiso continuo con este segmento, ofreciendo soluciones escalables que permiten beneficiarse de nuestras estrategias líderes en el mercado. Nuestro equipo de Soluciones de Patrimonio Privado está creciendo rápidamente, ya que los inversores particulares y los gestores de patrimonio demandan una mayor exposición a los mercados privados. Esperamos que esta tendencia se consolide en los próximos años”, afirmó Jan Philipp Schmitz, Executive Vice President en Ardian.

Por su parte Marie-Victoire Rozé, Deputy Co-head of Secondaries & Primaries and Senior Managing Director en Ardian, destacó que los secundarios «encajan perfectamente con las necesidades del inversor privado, ya que ofrecen una gran diversificación y pueden generar retornos y flujos de caja de forma más rápida gracias a su mayor madurez. Disponemos de la mayor plataforma mundial de secundarios y primarios, junto con una oferta relevante de coinversiones, lo que nos permite ejecutar transacciones complejas y de gran tamaño con los mejores GPs y activos subyacentes. Más del 20 % de nuestro último fondo de secundarios se recaudó a través del canal de inversores privados, y estamos encantados de abrir esta estrategia a un público aún más amplio con Ardian Access».

“Estamos en un punto de inflexión para el capital privado, en el que un número creciente de inversores particulares puede acceder a este tipo de activos para diversificar sus carteras y obtener rentabilidades atractivas a largo plazo. En línea con esta gran tendencia, la plataforma Ardian Access permite a los inversores privados acceder a las mismas oportunidades que Ardian ha identificado y ejecutado para clientes institucionales durante casi tres décadas. Es un paso clave en la apertura de nuestro deal flow a un universo más amplio de inversores”, concluye Erwan Paugam, Head of Private Wealth Solutions and Managing Director en Ardian.

El lanzamiento de Ardian Access, junto con otras iniciativas dirigidas a clientes de banca privada, representa un nuevo capítulo en la estrategia de la firma. Hasta ahora, muchas de las oportunidades identificadas por el equipo de Ardian estaban reservadas a inversores institucionales y grandes patrimonios. Ahora, se abre la puerta a los mercados privados para un número mucho mayor de inversores particulares. Ardian Access SICAV-RAIF se integra dentro de la plataforma global Ardian Access, que incluye soluciones locales y temáticas a nivel mundial. En 2023, Ardian ya lanzó con éxito en Francia Ardian Access Solution FCPR, su primer vehículo evergreen regulado con una estrategia similar.

Foto cedidaJaime Sanz García, nuevo director corporativo de Medios Tecnológicos.

Cecabank ha nombrado a Jaime Sanz García director corporativo de Medios Tecnológicos, en un momento clave para la entidad, que avanza en la ejecución de su Plan Estratégico 2025-2027. Sanz asume la responsabilidad de liderar la transformación tecnológica del banco, impulsando sus capacidades, la eficiencia operativa y la respuesta ágil a las necesidades del negocio y de los clientes.

Ingeniero Industrial por ICAI y Executive MBA por el Instituto de Empresa, Sanz cuenta con una sólida trayectoria en el ámbito de la tecnología y los sistemas de información. Ha ocupado puestos directivos en entidades como Grupo Santander, Correos, Pelayo y Hewlett Packard, donde ha liderado proyectos estratégicos en entornos altamente regulados y de gran complejidad tecnológica. Su experiencia abarca áreas clave como la migración a la nube, el desarrollo de plataformas digitales, la adopción de metodologías ágiles y la implementación de soluciones avanzadas de analítica e inteligencia artificial.

Desde su nueva posición en Cecabank, estará al frente de la dirección de equipos clave, la coordinación transversal de proyectos con las distintas áreas del banco y el impulso de iniciativas tecnológicas estratégicas, con el objetivo de acelerar la transformación digital de la entidad, fortalecer la resiliencia operativa y optimizar recursos.

La incorporación de Jaime Sanz se enmarca en la ambiciosa hoja de ruta tecnológica que Cecabank está desplegando para redefinir sus capacidades digitales y consolidarse como referente en innovación financiera. La entidad está inmersa en un proceso de modernización de su arquitectura tecnológica, con el objetivo de dotarse de infraestructuras más eficientes, escalables y seguras. Esta evolución se sustenta en el aprovechamiento de tecnología cloud, el desarrollo de arquitecturas abiertas y la apificación de servicios financieros, lo que permite mejorar los tiempos de respuesta, facilitar la integración con clientes y entidades colaboradoras y acelerar la puesta en marcha de nuevos productos y servicios.

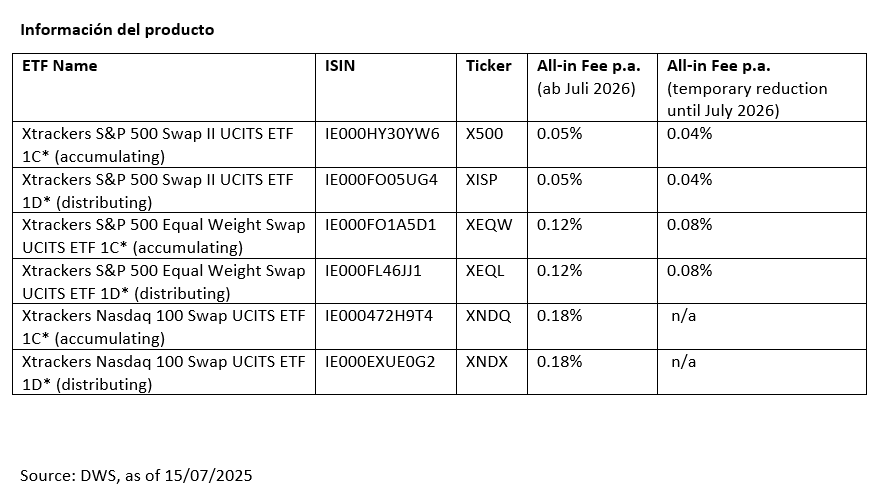

La gestora Xtrackers ha ampliado su gama de productos con el lanzamiento de seis ETFs de réplica sintética centrados en la renta variable de Estados Unidos. Estos instrumentos permiten a los inversores acceder de forma precisa y rentable a algunos de los principales índices bursátiles estadounidenses, como el S&P 500, su versión equiponderada y el Nasdaq 100.

La nueva gama de ETFs utiliza una estructura de intercambio diseñada para replicar de manera eficiente la rentabilidad de los índices subyacentes. Este modelo busca optimizar el rendimiento de las exposiciones al mercado estadounidense, lo que resulta especialmente atractivo para los inversores institucionales. Todos los productos están domiciliados en Irlanda, lo que les otorga ciertas ventajas fiscales y regulatorias.

Los seis ETFs comenzaron a cotizar en la Bolsa de Fráncfort (Deutsche Börse) el pasado 28 de julio y está prevista su próxima inclusión en otras plataformas bursátiles internacionales. Este lanzamiento coincide con un contexto favorable para la renta variable estadounidense, impulsado por la recuperación del S&P 500 y un entorno macroeconómico que ha mejorado el apetito por el riesgo entre los inversores.

“El lanzamiento de los nuevos Xtrackers US Swap ETFs ofrece a los inversores institucionales una combinación atractiva de bajo coste, alta precisión en la réplica y eficiencia operativa. Se trata de una solución oportuna para acceder al mercado accionario estadounidense en el actual entorno de inversión”, explicó Simon Klein, director global de ventas de Xtrackers.

No obstante, la firma advierte que estos productos conllevan riesgos significativos. Entre ellos se encuentran posibles efectos negativos por cambios legales, políticos o económicos, así como la volatilidad del mercado y fluctuaciones en los activos subyacentes. Además, los ETFs no ofrecen protección de capital, y su valor puede tanto subir como bajar, lo que implica la posibilidad de incurrir en pérdidas.

Xtrackers recuerda a los inversores que la rentabilidad pasada no garantiza resultados futuros, y que incluso los importes de reembolso pueden situarse por debajo de la inversión inicial. Por ello, recomienda a los compradores estar preparados para asumir posibles pérdidas hasta el total del capital invertido.

AllUnity -la joint venture entre DWS, Flow Traders y Galaxy- ha anunciado el lanzamiento de su stablecoin denominada en euros y totalmente respaldada por MiCAR, Eurau. Según explica, el lanzamiento se produce tras la concesión a AllUnity de una licencia de Institución de Dinero Electrónico (EMI) por parte de la Autoridad Federal de Supervisión Financiera alemana (BaFin) el 1 de julio de 2025.

Alineada con el marco MiCAR de la Unión Europea, Eurau es una stablecoin en euros regulada y 100% garantizada, emitida bajo un modelo multibancario de reserva total que ofrece transparencia a nivel institucional a través de pruebas e informes regulatorios. AllUnity se asoció con un consorcio de bancos europeos para actuar como Bancos de Reserva de Eurau, garantizando la continuidad operativa, la alineación normativa y una infraestructura preparada para el futuro para los pagos transfronterizos 24 horas al día, 7 días a la semana. Eurau se lanza oficialmente en el blockchain Ethereum, con planes de expansión a otras redes de blockchain a finales de este año. Como token ERC-20, EURAU es compatible con una amplia gama de carteras y protocolos basados en Ethereum. EURAU se puede utilizar para liquidaciones transfronterizas instantáneas 24/7, integración perfecta para instituciones financieras reguladas, fintechs, tesorerías y clientes empresariales en toda Europa y otros países. Sobre cómo acceder a esta stablecoin explican que Bullish Europe, proveedor de servicios de negociación y tenencia de activos digitales regulado por BaFin, será el primer servicio en ofrecer Eurau para la comercialización, proporcionando una liquidez sin precedentes para la eurostablecoin y garantizando un alcance y credibilidad globales. Estará disponible al público a partir del 31 de julio de 2025. Para maximizar las oportunidades de negociación, Eurau debutará con al menos dos combinaciones estratégicas: BTC/EURAU y USDC/EURAU. Además, Flow Traders actuará como responsable de mercado designado para Eurau, proporcionando liquidez esencial y apoyando operaciones de mercado eficientes.

Las valoraciones

“El lanzamiento de EURAU supone un importante paso adelante para la infraestructura financiera digital y la soberanía financiera de Europa. Como primera stablecoin denominada en euros emitida bajo el marco regulatorio de Alemania y totalmente alineada con MiCAR, EURAU está diseñada para cumplir con los más altos estándares de transparencia, cumplimiento y confianza, estableciendo un nuevo punto de referencia para el dinero digital en Europa”, ha señalado Alexander Höptner, CEO de AllUnity.

Por su parte, Stefan Hoops, CEO de DWS, ha indicado: “Con la creación de Eurau, AllUnity se ha convertido en la primera en introducir en Europa una stablecoin regulada por BaFin y conforme a MiCAR, un logro significativo y un testimonio de las capacidades de nuestros socios de la joint venture. Aunque AllUnity opera de forma independiente como emisor regulado, DWS participa activamente en el asesoramiento a AllUnity sobre la cartera de Eurau, lo que debería aportar un nivel añadido de confianza para todos los actores del mercado, desde instituciones y empresas hasta usuarios particulares. Estamos muy contentos de ser los primeros en este ámbito, ayudando a cerrar la distancia entre los ecosistemas financieros tradicionales y digitales y permitir que más inversores aprovechen el potencial de los activos digitales”.

El proyecto de de real decreto que prepara el Ministerio de Hacienda desarrolla la futura ley que traspondrá la directiva conocida como DAC 8, que modifica diversas normas existentes e introduce obligaciones de información y diligencia debida a proveedores de servicios y operadores de criptoactivos.

En este contexto, el Ministerio de Hacienda ha puesto en audiencia pública, con fecha del 28 de julio pasado, el proyecto que completa la transposición de la Directiva (UE) 2023/2226, más conocida como DAC 8. Un análisis de finReg360 aporta luz sobre el tema.

La trasposición de esta directiva la inició, en septiembre de 2024, el Ministerio de Hacienda con el trámite de audiencia pública del anteproyecto de ley -aún no aprobado como proyecto de ley- que modifica la Ley General Tributaria en cuestiones de asistencia mutua y de recaudación, y en otras normas tributarias.

El proyecto presentado ahora desarrolla reglamentariamente la futura ley; introduce un nuevo conjunto de obligaciones de información y due diligence para proveedores de servicios y operadores de criptoactivos y modifica el Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos (RGAT). Además, modifica el Real Decreto 1021/2015,4 en cuanto a la identificación de residencia fiscal de titulares de cuentas financieras.

El análisis de finReg 360 incluye un resumen de los principales cambios que introduce el real decreto.

Entidades obligadas

Estarán sujetos a las obligaciones de comunicación de datos los proveedores de servicios de criptoactivos autorizados para operar en España y los operadores de criptoactivos que mantengan presencia y estructura operativa en nuestro país, entre ellos, las sucursales de entidades extranjeras que ofrezcan este tipo de servicios.

Nuevas obligaciones sobre criptoactivos

Las obligaciones para los proveedores de servicios y operadores de criptoactivos se estructuran en dos bloques.

1.- Normas de due diligence. Los artículos 1 al 8 del proyecto recogen las normas de due diligence que deben seguir estos obligados: respecto a sus usuarios y las personas que ejerzan el control de usuarios que sean personas jurídicas y sobre las obligaciones de información a la Administración tributaria.

Una de estas normas determina que los proveedores de servicios de criptoactivos y los operadores de criptoactivos tendrán que obtener una declaración de sus usuarios en la que conste, entre otros datos, su residencia fiscal.

2.- Obligaciones de información. Estas obligaciones se pueden resumir en los siguientes aspectos:

-Periodicidad y contenido. Los proveedores de servicios de criptoactivos y los operadores de criptoactivos tendrán que informar a la Administración tributaria española con periodicidad anual, mediante una declaración informativa, que aprobará una orden ministerial.

No obstante, el proyecto detalla los datos que han de comunicarse, entre los que resaltan:

De los usuarios: nombre, domicilio, jurisdicción, residencia, NIF, lugar y fecha de nacimiento, y para usuarios personas jurídicas, esos datos de la «persona que ejerce el control» de la entidad, y las funciones que desempeña.

Del proveedor de servicios: nombre, domicilio, NIF, número de identificación del registro de operadores de criptoactivos y el identificador de entidad jurídica o LEI (por sus siglas en inglés).

De las operaciones: tipo de criptoactivo, importe bruto, valor de mercado, número de unidades y número de operaciones realizadas, distinguiendo entre adquisiciones, transmisiones y otras transferencias.

-Valor de las operaciones. El valor de mercado se calculará y comunicará en moneda fiduciaria, valorada en la fecha de cada operación, conforme a un «criterio razonable», como el valor de cotización u otros medios de prueba si no existe cotización.

La información se referirá a 31 de diciembre, o a la fecha en que se dejaron de mantener los criptoactivos.

-Modelos de declaración. Al definir esta nueva declaración, el proyecto recoge la supresión del artículo 39 ter del RGAT, sobre la obligación de información sobre monedas virtuales. En consecuencia, el actual modelo 173, «Operaciones con monedas virtuales» dejará de usarse.

Seguirán los modelos 172, «Saldos en monedas virtuales», y 721, «Saldos en monedas virtuales situados en el extranjero», pero cambiará el término «monedas virtuales» por el de «criptoactivos» para ajustar la terminología a la DAC 8.

Sobre los criptoactivos situados en el extranjero, se entenderá esta ubicación cuando la custodia la mantenga una entidad o establecimiento permanente que no haya sido autorizado para operar por la autoridad competente española o no conste en el registro de operadores de criptoactivos.

Reformas complementarias

1.- Creación del registro de operadores de criptoactivos. El proyecto modifica el RGAT para crear un registro de operadores de criptoactivos, que «estará integrado por los «operadores de criptoactivos» que sean «proveedores de servicios de criptoactivos obligados a comunicar

información» en los términos en que se definen en el anexo, apartado B, del Real Decreto XX/2025».

El operador que sea un proveedor de servicios de criptoactivos tendrá que presentar una declaración de alta en el nuevo registro cuando deba cumplir con las obligaciones de información descritas, declaración que contendrá: nombre o razón social, domicilio y jurisdicción de residencia; NIF, con indicación de la jurisdicción emisora; nombre, apellidos o razón social, y NIF de los representantes legales en España de entidades extranjeras; direcciones electrónicas. Jurisdicciones de residencia fiscal de los «usuarios sujetos a comunicación de información». En su caso, «jurisdicción cualificada no perteneciente a la Unión».

La Administración tributaria asignará un número de identificación individual al «operador de criptoactivos», que será comunicado a todos los Estados miembros.

Mediante orden ministerial de la persona titular del Ministerio de Hacienda se aprobará el correspondiente modelo de declaración para dar cumplimiento con esta nueva obligación.

2.- Límites para excluir la información sobre fondos de pensiones. El proyecto también aprovecha para modificar el Real Decreto 1021/2015, en lo referente a la identificación de residencia fiscal de titulares de determinadas cuentas financieras.

Hasta ahora, todos los fondos de pensiones estaban excluidos de la obligación de declarar información sobre sus titulares. Esta excepción se restringe ahora a: fondos de pensiones de empleo, y determinadas mutualidades de previsión social, siempre que no exista posibilidad de disposición anticipada de derechos derivados de aportaciones realizadas con al menos diez años de antigüedad.

Quedan por tanto sujetos a obligaciones de información los fondos de pensiones personales y los de empleo en los que el derecho de disposición anticipada a diez años sea viable. Esto exige revisar las condiciones del plan contratado, no del fondo.

3.- Embargos de criptoactivos. Asimismo, el proyecto modifica el Reglamento General de Recaudación para admitir los embargos de criptoactivos.

4.- Consultas tributarias con efecto transfronterizo. El proyecto modifica el contenido de la solicitud de información de estas consultas para: que el consultante persona física declare si la consulta trata sobre su residencia a efectos fiscales atendiendo al nuevo concepto de acuerdo previo con efecto transfronterizo que introduce la DAC 8, y que esa solicitud recoja también, cuando residan en otro Estado, el NIF asignado por ese Estado, del consultante y de otras personas a las que pudiera afectar la consulta por su estado de residencia.

5.- Causas de revocación del NIF. La norma prevé como causa de revocación del NIF la baja cautelar prevista cuando un operador de criptoactivos no cumpla con la obligación de información sobre criptoactivos a la que esté sujeto.

6.- Ajuste del régimen de planificación fiscal agresiva. El proyecto adapta también el régimen de planificación fiscal agresiva transfronteriza a las sentencias del Tribunal de Justicia de la Unión Europea (C-694/20 y C-623/22). Así: restringe la exención por secreto profesional solo a los abogados que ejercen representación de sus clientes actuando como tales. Por tanto, otros profesionales sin la relación de abogado-cliente seguirán estando obligados a comunicar la planificación fiscal, como recoge la directiva DAC 6.6

Régimen transitorio y entrada en vigor

En cuanto al régimen transitorio para aplicar las medidas descritas, continúa la obligación de informar sobre operaciones con criptomonedas realizadas en el año 2025, en los modelos 172 y 173.

Una vez publicado, este real decreto será aplicable desde el 1 de enero de 2026 y sustituirá a las obligaciones de información recogidas en el RGAT por la Ley 11/2021, de 9 de julio, que quedarán suprimidas.

Alrededor del 51% de los encuestados se mostró optimista respecto al índice S&P 500 de grandes acciones estadounidenses, en comparación con solo el 32% que se mostró bajista.

Las expectativas de recortes en los tipos de interés, el optimismo sobre la inteligencia artificial y la percepción de que los riesgos geopolíticos se están moderando podrían estar impulsando las acciones estadounidenses, según Oscar Ostlund, director global de estrategia de contenido; análisis de mercado y ciencia de datos de Marquee; y Brian Garrett, responsable de la ejecución de acciones en la mesa de ventas de activos cruzados de Global Banking & Markets.

También hay indicios de que las opiniones de los inversores se han concentrado: la proporción de encuestados que prevé un debilitamiento del dólar ante la creciente preocupación fiscal en EE. UU. se acerca a un máximo histórico.

¿Son los mercados estadounidenses vulnerables a una reversión?

La encuesta rápida de julio registró un mayor grado de consenso de lo habitual, así, el optimismo sobre los activos de riesgo, el S&P 500 y el oro superó claramente el promedio histórico, mientras que las expectativas de los inversores sobre el petróleo y el dólar fueron más negativas que el promedio mensual.

“Una posición muy unilateral es señal de un mercado en tensión”, afirma Ostlund. “En sí mismo, un consenso muy fuerte no justifica un giro del mercado, pero lo convierte en un mercado susceptible a cambios relativamente repentinos, incluso ante pequeños catalizadores”.

Hasta ahora, los inversores han podido moverse al unísono, porque “no ha habido un desafío de precios para ninguna de esas convicciones”, afirma Garrett. “Pero he visto mercados donde todos se enfrentan a la misma situación: basta con uno o dos datos para que la tesis se desvíe”.

Cómo proteger una cartera del comportamiento gregario del mercado

Cuando el consenso es tan alto, puede ser una oportunidad para cubrir las carteras, ya que hay menos demanda de operaciones que van en contra del consenso.

“Buscar maneras económicas de defenderse de factores tan arraigados en el consenso es una operación valiosa”, afirma. Garrett señala que una operación con el S&P y el euro a la baja entraría en esa categoría, por ejemplo, actuando como una compensación por las expectativas tanto sobre el excepcionalismo estadounidense como sobre la debilidad del dólar.

Euronext ha presentado una oferta voluntaria de canje de acciones para adquirir la totalidad de la Bolsa de Atenas (Athex), a cambio de nuevas acciones emitidas por Euronext, con una tasa de conversión fija de 20.000 acciones ordinarias de Athex por cada nueva acción de Euronext. Se espera que se generen sinergias anuales en efectivo de 12 millones de euros a partir de 2028, con unos costes de implementación estimados en 25 millones.

La oferta, sujeta a condiciones habituales y aprobaciones regulatorias, y basado en el precio de cierre de Euronext de 142,7 euros al 30 de julio de 2025 y a Athex en 7,14 euros por acción, ascendería a 412,8 millones de euros.

Según explican, la combinación entre Euronext y Athex está alineada con la ambición de Euronext de integrar los mercados de capital europeos. “El grupo combinado fomentará la armonización de los mercados de capital en Europa bajo una tecnología unificada y los mercados griegos se beneficiarán de una mayor visibilidad ante inversores globales como parte del mayor fondo de liquidez único en Europa”, señalan.

Además, explican que esta oferta está alineada con los criterios de inversión de Euronext, que incluyen un retorno sobre capital empleado (ROCE) superior al coste medio ponderado del capital (WACC) en los años 3 a 5 tras la adquisición, y se espera que sea beneficiosa para los accionistas de Euronext desde el primer año tras la materialización de las sinergias.

“Con esta oferta para adquirir AthexT, Euronext da un paso clave hacia un mercado de capitales europeo más integrado y competitivo. Estamos comprometidos con convertir en realidad la Unión del Ahorro y la Inversión. Hemos construido la infraestructura líder en Europa y queremos expandirnos a Grecia para crear un centro financiero en el sudeste de Europa. Grecia vive un fuerte crecimiento económico, y este es el momento adecuado para invertir”, señala Stéphane Boujnah, CEO de Euronext.

Desde Euronext apuntan como argumento estratégico que “Athex se integraría como hub clave para cotizaciones en el sudeste europeo, en una plataforma armonizada. Además, se reforzarían los vínculos entre EnEx (mercado eléctrico griego) y Nord Pool (mercado europeo gestionado por Euronext), y se potenciaría el desarrollo del mercado de renta fija griego”.

Desde 2018, Euronext ha generado beneficios tangibles en las bolsas adquiridas. La migración de mercados como Dublín, Oslo y Borsa Italiana a la plataforma Optiq® ha incrementado los volúmenes y mejorado la calidad del mercado.

Si la operación llega a éxito, Athex será representada en la gobernanza de Euronext y un representante independiente del ecosistema financiero griego se propondrá para unirse al Consejo de Supervisión en la AGM de 2026. Además, el CEO de Athex se incorporará al Comité de Dirección de Euronext. Cabe aclarar que la Comisión de Mercado de Capitales Helénica seguirá siendo el supervisor principal del mercado griego y se integrará en el Colegio de Reguladores de Euronext, bajo un sistema de presidencia rotativa semestral.