Pixabay CC0 Public Domain. La CMF publica normativa para la identificación de bancos de importancia sistémica

La Comisión para el Mercado Financiero de Chile (CMF) ha emitido la normativa para la identificación de bancos de importancia sistémica y la determinación de exigencias adicionales para estas instituciones.

Esto de acuerdo con lo establecido por los artículos 35bis y 66 quáter de la Ley General de Bancos (LGB) y con el último acuerdo del Comité de Supervisión Bancaria de Basilea (Basilea III).

Se trata de la quinta norma emitida por la CMF en su agenda de implementación de los estándares de Basilea III en Chile.

La nueva normativa considera la construcción de un índice de importancia sistémica, por entidad, a partir de cuatro factores que reflejan el impacto local de su deterioro financiero o eventual insolvencia.

Estos factores son: tamaño, interconexión, sustituibilidad y complejidad de la institución. En función del valor de este índice se establece un rango para las exigencias adicionales, según el artículo 66 quáter de la LGB.

De acuerdo con la metodología propuesta, el proceso de identificación de bancos sistémicos y la determinación de las exigencias adicionales aplicables se efectuará en forma anual, en base a la información que deberán reportar los propios bancos para el cálculo del índice de importancia sistémica.

Impacto

Con información al cierre de 2019, se estima que 6 bancos (Santander, Banco de Chile, BCI, Banco Estado, Scotiabank e Itaú) serían calificados de importancia sistémica y, en conjunto, requerirían capital básico adicional en torno a 1.250 millones de dólares para cumplir con los cargos del artículo 66 quáter de la LGB.

No obstante, los beneficios económicos netos anuales, derivados de una mayor estabilidad financiera, alcanzarían alrededor de 2,4% del PIB, superando largamente los costos asociados a las exigencias adicionales de capital.

Previo a la última modificación de la LGB, la única herramienta legal disponible en Chile para requerir capital adicional a bancos de importancia sistémica estaba condicionada a que se tratara de un banco que alcanzase una participación significativa en el mercado (porcentaje de colocaciones superior al 15% del total del sistema) como resultado de un proceso de fusión o adquisición (crecimiento inorgánico).

En tal caso, el supervisor bancario podía exigir a ese banco un patrimonio efectivo adicional, hasta por el equivalente a 6 puntos porcentuales de los activos ponderados por riesgo, de acuerdo con lo contemplado en el artículo 35 bis de la LGB y el capítulo 12-14 de la Recopilación Actualizada de Normas (RAN) de la CMF.

Dado que este artículo fue modificado por la LGB para hacerlo consistente con el nuevo 66 quáter, también se publican los ajustes al capítulo 12-14 de la RAN que, en particular, permiten la reducción de los requerimientos vigentes a razón de 25% anual, partir de la primera constitución del cargo de importancia sistémica, en diciembre de 2021.

Vigencia

La normativa estará en vigencia a partir del 1 de diciembre de 2020. Los resultados del proceso de identificación de bancos de importancia sistémica, y sus requisitos adicionales, se informarán mediante resolución fundada, con acuerdo previo del Banco Central de Chile, a partir de marzo de 2021.

Los requisitos derivados de la primera aplicación podrán constituirse gradualmente, iniciando en diciembre de 2021 y hasta diciembre de 2025, a razón de un 25% adicional cada año.

Adicionalmente, desde el 2 de noviembre y hasta el 2 de diciembre los interesados podrán hacer observaciones al archivo de medición del índice de importancia sistémica. Una vez ajustados los campos y publicado en el Manual de Sistemas de Información, todos los bancos deberán remitir la información mensualmente a la CMF, en los plazos indicados.

Hasta el 1 de marzo de 2021 los bancos deberán enviar la información mensual correspondiente al 2020, para efectos de la primera identificación de los bancos de importancia sistémica.

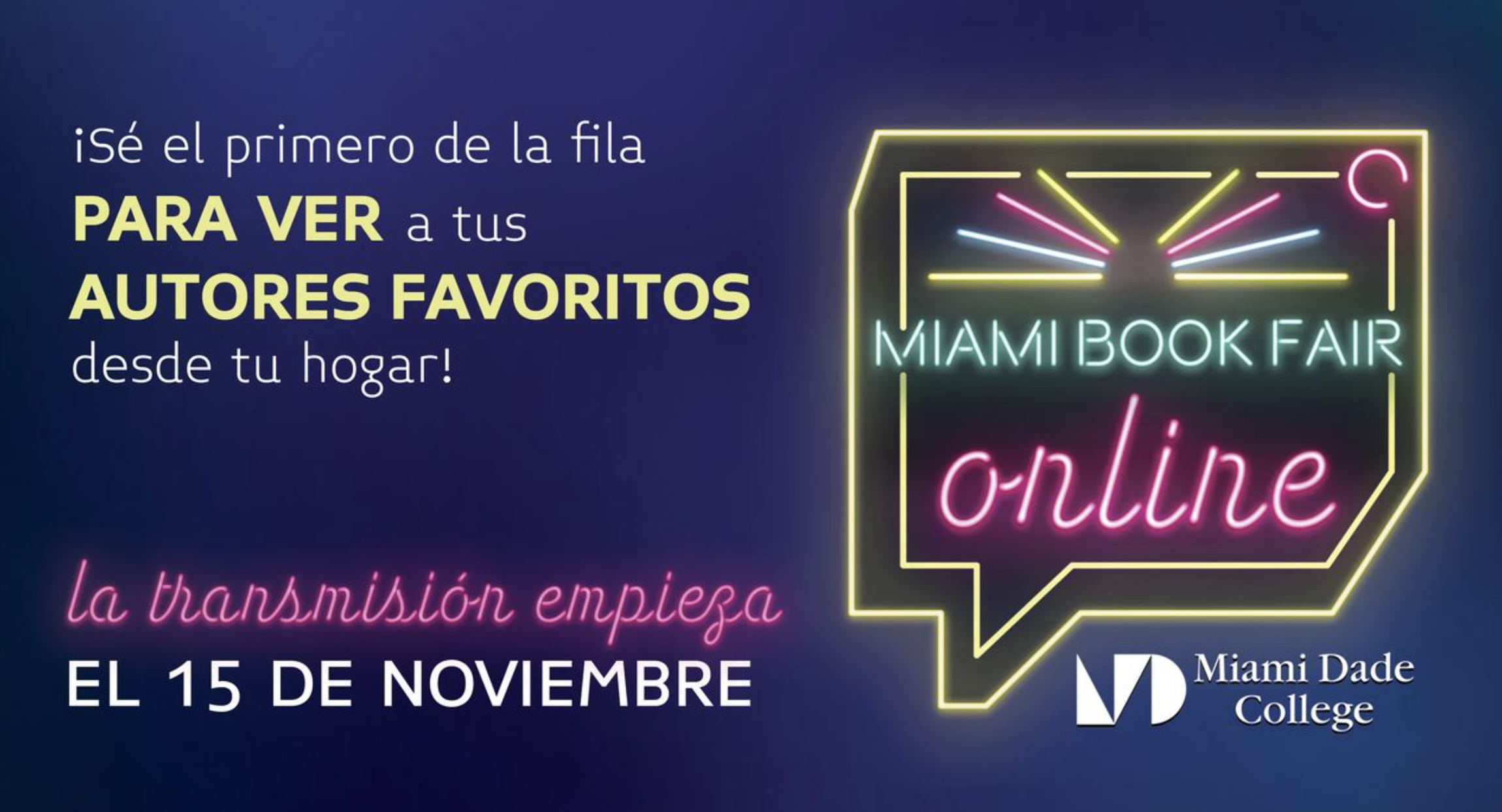

La Feria Internacional del Libro de Miami organizada por el Miami Dade College lanza su 37 edición el próximo 15 de noviembre hasta el 22 del mismo mes.

Este año tan particular ofrecerá encuentros con grandes escritores de manera virtual para resaltar la influencia de la cultura hispana en el Sur de la Florida mediante conversaciones con importantes y afamados escritores latinoamericanos, españoles y estadounidenses.

Además, contará con sesiones grabadas con antelación y editadas profesionalmente, en una plataforma propia on demand.

Cada sesión tendrá un día y horario de estreno durante la semana de la Feria y el material quedará accesible en la plataforma después de esa fecha.

Como cada año, el Programa de Autores Iberoamericanos de la Feria promete ofrecer lo mejor de la literatura contemporánea en español a través de una interesante selección de cuentistas, novelistas, poetas, ensayistas, periodistas, editores, académicos, historiadores y biógrafos.

En esta oportunidad virtual, se presentarán escritores de Argentina, Bolivia, Chile, Cuba, España, México, Perú, Uruguay y Venezuela.

El Programa de Autores Iberoamericanos presenta una programación singular que incluye todo lo necesario para estar al día con las novedades de la literatura en español: autores y poetas cubanos que escriben desde fuera de la isla, alrededor del mundo; un módulo de música y literatura para aprender sobre son tradicional y sobre pop latino que incluirá una presentación con el cantautor colombiano Carlos Vives.

Además, escritores, editores y académicos que ofrecerán su mirada sobre la situación de la literatura en español que se produce y se lee a lo largo y a lo ancho de Estados Unidos; los tres finalistas del talent show literario de Miami Cuentomanía; la serie “Un café con…” un espacio de encuentro con algunos de los autores más reconocidos de la literatura hispanoamericana contemporánea; una sección de homenaje por los 40 años del Éxodo del Mariel y el impacto literario que este evento tuvo en Miami; la VII edición delSeminario de Literatura Infantil y Juvenil dirigido a padres, maestros y educadores; un Mapa Literario del Sur de la Florida para conocer las coordenadas de nuestros escritores locales y más.

“Organizar la Feria virtual de este año ha sido un gran desafío, pero estamos muy satisfechos con el resultado. A través de 2020 hemos acompañado a nuestra comunidad con eventos literarios virtuales de calidad y la Feria de noviembre será otra muestra de que la literatura es un elemento que nos une y ayuda en momentos difíciles”, expresó Mariela Gal, gerente de programas en español de la Feria del Libro de Miami.

Con más de 171 autores en inglés y de 60 autores en español, la programación en español comenzará con el escritor español Javier Cercas el 15 de noviembre e incluirá otros grandes nombres de la literatura.

El público deberá iniciar una sesión en la web con su correo electrónico y contraseña; una vez realizado este paso, tendrá acceso sin costo a una lista de programas, paneles y conversaciones pregrabadas.

Al hacer clic en la conversación que le interesa, el enlace lo llevará a una página similar a YouTube donde podrá ver el evento.

Foto cedidaAndrew Morrison, responsable mundial de experiencia del cliente de Janus Henderson Group.. Andrew Morrison se une a Janus Henderson Group como responsable mundial de experiencia de cliente

Janus Henderson Investors ha anunciado el nombramiento de Paul LaCoursiere, CFA, para el cargo de responsable mundial de Inversiones ESG. Según indican desde la gestora, LaCoursiere se incorporará el 6 de enero de 2021.

Con este puesto de nueva creación, la gestora quiere mostrar que sigue invirtiendo en su capacidad para brindar a sus clientes rentabilidades de inversión ajustadas al riesgo, lo que incluye centrarse en los principios ESG puesto que, en opinión de la firma, apuntalan las prácticas empresariales sostenibles a largo plazo.

LaCoursiere aportará más de dos décadas de experiencia en análisis de inversiones a la firma, donde se encargará de impulsar la integración de los criterios medioambientales, sociales y de buen gobierno (ESG) en sus estrategias. Trabajará desde la oficina de Janus Henderson en Londres y reportará a Enrique Chang, director de inversión mundial.

Se une a la firma desde Aviva Investors, donde ha desempeñado varios puestos desde 2014 y, más recientemente, el de responsable mundial de análisis ESG. LaCoursiere ha trabajado como gestor senior de carteras, gestor de carteras de clientes y responsable sénior de estrategias de renta fija en Chicago Equity Partners, Barclays Global Investors y Munder Capital Management.

“Considero que existe una correlación entre la evaluación de los factores ESG y la identificación de empresas que crecerán y tendrán éxito en el futuro. Con la incorporación de Paul, Janus Henderson demuestra hasta qué punto se toma en serio las consideraciones ESG. Paul refuerza nuestras sólidas capacidades actuales con su dilatada experiencia y sus aptitudes de liderazgo, que permitirán integrar aún más las capacidades ESG en nuestras filosofías de inversión”, ha señalado Enrique Chang, director de inversión mundial de Janus Henderson, a raíz de esta última incorporación.

Foto cedida. Elecciones en EE.UU.: el mercado aprieta el botón de pause mientras aumenta la volatilidad y termina el recuento de votos

El día comienza igual que acabó ayer: sin estar nada claro quién será el próximo presidente de los Estados Unidos. Como era de esperar, la apretada diferencia entre Donald Trump y Joe Biden se está manifestando en un resultado muy reñido, y habrá que esperar a que termine el recuento de todos los votos para tener una imagen más clara. En esta circunstancia, Trump ha reaccionado dándose por vencedor y, a la vez, advirtiendo que llevará el proceso a los tribunales, si no se detiene el recuento de los votos por correo.

Según las primeras reacciones de las gestoras, es posible que con todo esto se produzcan episodios de volatilidad a medida que continúe el recuento de votos. “Este recuento varía mucho y, dado lo ajustado de los resultados, será necesario esperar. En caso de que se prolongue el período de incertidumbre sobre el resultado, cabe esperar cierta volatilidad en el mercado. Aunque no tiene por qué repetirse la historia en esta ocasión, las elecciones impugnadas pueden, en efecto, crear volatilidad en el mercado. Esto ocurrió en 2000, cuando el S&P 500 cayó un 5,6% durante los cuatro días de negociación posteriores a las elecciones”, explica Katie Deal, analista de la división de renta variable de T. Rowe Price, en Washington.

En este sentido, en el mercado ya se percibe esa incertidumbre. Según Mona Mahajan, estratega de inversión de renta variable americana de Allianz Global Investors, las elecciones presidenciales estadounidenses no han producido la ola azul anticipada y los mercados se han visto sacudidos por lo ajustada que parece ahora la carrera. “Ciertamente hemos visto a los mercados un poco sacudidos por lo ajustado que parecen estas elecciones. En particular, el rendimiento de los bonos del Tesoro a 10 años de EE.UU., que alcanzó los 94 puntos básicos a principios de esta noche, ha bajado a 83 puntos básicos, una reversión de 10 u 11 puntos, y que refleja un poco de huida hacia la seguridad. Estamos viendo respuestas similares con el dólar subiendo y los precios del oro cayendo por debajo de los 1.900 dólares la onza, también una huida similar a las transacciones de seguridad”, apunta Mahajan.

Desde eToro observan que los mercados de futuros en los EE.UU., y en otros países, son muy irregulares ya que el resultado de las elecciones es muy difícil de predecir, y “las expectativas de los inversores de una victoria de Ola Azul para los demócratas en la Casa Blanca, el Senado y la Cámara de Representantes, parecen cada vez más improbables”, señala Adam Vettese, analista de eToro. Asimismo, considera que esta incertidumbre “pueda extenderse por días, e incluso semanas, si los resultados se disputan en los tribunales”. De la misma manera, apunta que “los mercados europeos han abierto a la baja ya que la incertidumbre prevalece con el FTSE y el Dax bajando un 1% y 1,5%, respectivamente. Se espera que las operaciones sean particularmente volátiles hoy y, probablemente, durante el resto de la semana”.

Para Fabiana Fedeli, directora global de activos fundamentales de Robeco, qué lado gane no determinará la dirección del mercado de valores, sino más bien los sectores y, a nivel internacional, la selección de países. “Lo que realmente contará es el tipo de políticas implementadas y el impacto en la economía de la evolución del brote del COVID-19. Un punto clave a tener en cuenta es el calendario de un paquete de estímulos de EE.UU., ya que un retraso sería negativo para la economía, el consumo y los ciclos de EE.UU. Dada la polarización en los mercados de valores, entre valores cíclicos y de crecimiento, y dadas las altas expectativas en los valores tecnológicos que han impulsado el alza en los mercados de valores, la siguiente etapa de crecimiento del mercado tendrá que provenir de las acciones más cíclicas. Sin embargo, estos necesitan de una mejor coyuntura económica para tener visibilidad. Hay que mantener los ojos bien abiertos sobre las políticas que se desarrollen, y el coronavirus. Eso es lo que realmente cuenta”, advierte.

Por todo ello, la palabra clave hoy será paciencia. “La volatilidad sigue siendo elevada. Según nuestros indicadores, la volatilidad permanece al mismo nivel que a mediados de los años 30. Así que es muy probable que la incertidumbre electoral siga manteniendo nuestros indicadores altos. Por el momento, monitoreamos pacientemente la situación y mantendremos nuestra neutralidad en la asignación a las acciones en un contexto de cartera. Aconsejamos a los clientes no tomar partido por el resultado de las elecciones”, apunta Michael Strobaek, Global Chief Investment Officer de Credit Suisse.

En opinión de Oliver Blackbourn,gestor del equipo de Multi-Activos de Janus Henderson, considera que los mercados han saltado hasta ahora para poner precio al llamado blue sweep, ya que parece improbable que los demócratas tomen el control del Senado de los Estados Unidos. «Los mercados de valores parecen estar poniendo precio a los estímulos fiscales expansivos y disminuyendo el potencial de cambios normativos y fiscales. Mientras que los futuros del S&P 500 han girado en una gama de más del 3%, los futuros del Russell 2000, que son sensibles a nivel nacional, son firmemente más bajos y los futuros del NASDAQ 100 más altos, ya que los menores rendimientos reales de los bonos son positivos para las valoraciones de las acciones de los disruptores que dominan este índice tecnológico pesado. Los movimientos del mercado hasta ahora sugieren que las tendencias de la última década pueden continuar bajo el nuevo gobierno, a menos que se produzca un cambio en la postura política. Dicho esto, todavía existe la posibilidad de varios giros más en esta historia», afirma.

Resultados probables

Mientras las horas avanzan, los analistas van señalando las principales claves del posible resultado. “Aún es pronto, pero ahora mismo está claro que la avalancha demócrata sugerida por las encuestas no se está materializando. Por ahora, parece que quienquiera que gane la Casa Blanca, nos enfrentamos a un Congreso dividido. Esto tiene implicaciones de gran alcance para los mercados, sobre todo porque significa que cualquier tipo de paquete de recuperación de la pandemia es todavía difícil de aprobar. Nuestras carteras están bien equilibradas para soportar la volatilidad que se avecina, y a muy corto plazo vamos a mantener algo de pólvora seca y a reducir nuestra exposición al crédito high yield para tener un poco más de efectivo para utilizar una vez que se resuelva esta elección”, indica Stéphane Monier, CIO de Lombard Odier Private Bank.

En este sentido, los analistas de BancaMarch explican: Parece en estos momentos ya seguro que la Cámara de Representantes caerá del lado demócrata, repitiendo la mayoría que tenía en la actualidad. En el Senado, sin embargo, la renovación de un tercio de los puestos parece que no será suficiente para que el partido demócrata arrebate la mayoría mantenida hasta la fecha por los republicanos, aunque este aspecto todavía podría cambiar. La división de las cámaras forzaría a ambas partes a sentarse a negociar el esperado quinto paquete fiscal de ayudas a la economía estadounidense y complicaría la puesta en marcha de grandes cambios a nivel de política económica durante la próxima legislatura. Aunque con muchos vaivenes, y pese a la incertidumbre, las bolsas asiáticas se inclinan por los ascensos y el dólar gana posiciones en estos momentos, en 1,165. Los futuros del S&P caen un 0,4% en estos momentos.

Por su parte, Talib Sheikh, Jupiter Flexible Income (Multiactivos), cierra este análisis haciendo una proyección de los posibles escenarios en estas elecciones y sus consecuencias: “En el caso de una victoria de Biden y de que los demócratas ganen el Senado, esperamos ver un gran paquete fiscal que impulse los mercados. Esperaríamos que el dólar continuara su tendencia de debilitamiento, lo cual, combinado con un enfoque menos conflictivo del comercio mundial, sería beneficioso para la mayoría de las economías y monedas asiáticas y de los mercados emergentes, en particular China y México. Un gobierno dividido, dirigido por Biden, trataría de aplicar políticas similares, pero se vería gravemente perjudicado por un Senado de mayoría republicana. Una posible victoria de Trump probablemente traería consigo la continuación de una política exterior errática y de confrontación, en particular con respecto a China y México. Esto, combinado con la reducida amenaza de un dólar más débil, sería más negativo para las economías y monedas de mercados emergentes, en Asia y América Latina en particular, de lo que hubiera sido el caso bajo un barrido azul de Biden”.

Eso sí, Sheikh advierte de que, una vez que las elecciones hayan pasado, “la amenaza de una segunda ola del COVID-19, mientras el invierno llega al norte de EE.UU., se convertirá en la principal preocupación del mercado”.

Continúa el recuento de votos

¿Desde qué punto arrancará hoy el recuento de los votos? Según explica David A. Meier, economista de Julius Baer, con los estados clave en el punto de mira. “El voto se decidirá en los estados indecisos de Michigan, Pensilvania y Wisconsin, donde el recuento de la votación anticipada por correo todavía podría extenderse más allá de hoy, abriendo la puerta a posibles controversias. En la carrera presidencial, los candidatos parecen haber ganado sus estados imprescindibles hasta ahora: Biden los bastiones demócratas en las zonas costeras y Trump el corazón republicano en el sur y el medio oeste. Como era de esperar, todo se reduce a los estados indecisos. Aquí Trump parece sorprendentemente fuerte, probablemente habiendo defendido Iowa, Ohio, Georgia, Carolina del Norte y también los grandes estados de Texas y Florida, por lo que básicamente todos los estados donde las encuestas habían pronosticado un empate. Biden tiene ahora que ganar los estados con tendencia demócrata, en particular recuperar los estados de Wisconsin, Michigan y Pennsylvania, que el presidente Trump conquistó en 2016”.

Tal y como les invitábamos ayer, sírvanse otro café porque nos espera un día largo y mucha incertidumbre que despejar hasta saber quién será el presidente de los Estados Unidos los próximos cuatro años.

Pixabay CC0 Public Domain. La pandemia del coronavirus impulsa la digitalización de la Fed, el BCE y otros bancos centrales

La pandemia del coronavirus ha acelerado la digitalización de las transacciones monetarias. Esto no es de extrañar, dado que los pagos sin contacto y las compras online pueden ayudar a proteger tanto la salud individual como la de todos. En este sentido, incluso los más escépticos están pagando con tarjeta en lugar de utilizar efectivo.

En el caso de la Reserva Federal (Fed), el Banco Central Europeo (BCE) y en otros bancos centrales, la pandemia del coronavirus no solo ha acelerado la digitalización, sino que ha generado una especie de revolución cultural. Esto supone la introducción de dinero digital procedente del banco central dirigido a todo el mundo, incluyendo los hogares particulares y las empresas. Y es que, hasta ahora, solo los bancos comerciales han tenido el privilegio realizar pagos de unos a otros en forma de balances digitales por medio de los bancos centrales.

“El hecho de que ahora más que nunca se esté impulsando con tanta fuerza este avance puede explicarse por las muchas ventajas que trae consigo el dinero del banco central para las políticas monetaria y fiscal, desarrolladas para contener las consecuencias económicas de la pandemia del Coronavirus”, sostiene Stefanie Holtze-Jen, Chief Currency Strategist en DWS.

En este sentido, e inmediatamente después de la toma de esta decisión, los gobiernos pueden utilizar el dinero del banco central para proporcionar a ciudadanos y negocios fondos con los que acelerar la recuperación económica. Adicionalmente, el dinero puede programarse para alcanzar los objetivos deseados. “Por ejemplo, la disponibilidad puede limitarse en el tiempo y, además, también sería posible determinar dónde y cómo se debería gastar el dinero”, afirma Holtze-Jen. Así, el dinero no se guarda o emplea para pagar deudas, tal y como ocurrió durante la gran crisis financiera, contrariamente a los objetivos de los gobiernos.

Asimismo, los fondos proporcionados por el Estado también pueden llegar a aquellos segmentos de la población que no poseen una cuenta bancaria. “En Estados Unidos, por ejemplo, hay una propuesta que busca proporcionar una cartera digital a todos los ciudadanos, llamada la ‘Cuenta Fed’, a la que también se podría acceder a través de oficinas de correos”, explica la experta en divisas.

Tipos de interés negativos

Desde la perspectiva de Holtze-Jen, los bancos centrales recibirán un valioso instrumento adicional para la política monetaria. “Si creas cuentas digitales con intereses en los bancos centrales, puedes introducir tipos de interés clave profundamente negativos. Dada la gestión directa existente en los bancos centrales, los efectos perjudiciales de los tipos de interés negativos en los bancos comerciales no se producirían”, dice.

Esto también permite que los bancos centrales accedan a metadatos de pagos detallados y contextualizados en tiempo real. Este hecho puede ayudarles a entender mejor la reacción económica a las perturbaciones o las medidas políticas y monetarias. Además, les permite hacer previsiones macroeconómicas más precisas. En tiempos de crisis, el dinero digital del banco central también puede demostrar ser un pilar de estabilidad para el conjunto del sistema financiero, de acuerdo con la Chief Currency Strategist.

“Si hubiera una pérdida de confianza y una huida de los bancos comerciales, las consecuencias podrían mitigarse por las cuentas seguras de los bancos centrales”, indica Holtze-Jen. En esta línea, podría utilizarse el mismo mecanismo para impulsar el uso de las monedas locales como método de pago, lo que resulta particularmente importante para países en los que el dólar o el euro se emplean como divisas paralelas.

De acuerdo con la Chief Currency Strategist, el valor del dinero digital del banco central se correspondería, inicialmente, con el relativo al del dinero impreso. “Sin embargo, aquellos que están adelantados en el momento de la introducción pueden crear un potencial al alza para su propia moneda debido a su mayor uso y demanda”, afirma. A largo plazo, esto podría fomentar el desarrollo de un régimen multipolar de reserva de divisa, lo que podría poner a prueba el dominio del dólar.

Es posible que los escépticos mencionados anteriormente no solo se alegren por ahorrarse un lavado de manos, sino también por el aumento del precio del oro. “Los bancos centrales de China y Rusia, por ejemplo, están considerando respaldar con oro al menos una parte de sus divisas digitales, lo que podría ser un apoyo estructural para el precio”, concluye Holtze-Jen.

Pixabay CC0 Public Domain. EFAMA recomienda el uso de KPIs a la hora de medir la participación de los hogares en los mercados de capital

La mayor parte de los hogares europeos no invierte de forma directa en los mercados de capitales. Así lo apuntan los datos del último informe de EFAMA: Household Participation in Capital Markets – Assessing the current state and measuring future progress. Otro dato llamativo del estudio es que aquellos países con una proporción baja de depósitos bancarios tienden a registrar un nivel mayor de ahorro respecto a las pensiones.

El estudio, que está contextualizado dentro del Plan de Acción de la Comisión Europea sobre la Unión de Mercados de Capitales (CMU, por sus siglas en inglés), recoge diez recomendaciones de políticas concretas para ayudar al avance de la CMU, incluida la introducción de un indicador clave de rendimiento (KPI) para monitorear la participación de los hogares en los mercados de capital.

Por otro lado, el informe busca complementar las conclusiones del High Level Forum sobre la CMU, que analiza la inversión de los hogares en 25 países europeos. Además, estudia específicamente los avances realizados en los últimos años en la transferencia de la «riqueza financiera» de los hogares desde los depósitos bancarios a los instrumentos del mercado de capitales como, por ejemplo, seguros de vida y productos de fondos de pensiones, fondos de inversión, títulos de deuda o acciones cotizadas.

Así, según los datos de EFAMA, los incentivos fiscales desempeñan un papel fundamental a la hora de animar a los ciudadanos a invertir en instrumentos del mercado de capitales y a optar por algunos productos específicos de inversión a largo plazo.

“La UE puede impulsar la participación de los inversores minoristas en los mercados de capitales si se abordaran las cuestiones pendientes en la divulgación informativa a los inversores minoristas. Sin embargo, estas acciones solo serán efectivas si los estados miembros adoptan simultáneamente las medidas adecuadas en fiscalidad, en políticas de pensiones y en la educación financiera, para animar así a más ciudadanos a colocar sus ahorros en estos instrumentos”, asegura Tanguy van de Werve, director general de EFEMA. Además, van de Werve subraya la necesidad de que la UE supervise el progreso a nivel nacional a través del uso de KPIs.

En este sentido, el informe recoge diez recomendaciones de políticas concretas para impulsar fomentar las inversiones minoristas en instrumentos del mercado de capitales (CMI). Estas se centran en cuatro áreas principales: educación financiera, políticas de pensiones, incentivos fiscales y monitorización. En este sentido, EFAMA recomienda utilizar como KPI el denominado índice CMI, es decir, el ratio entre los ahorros de los hogares invertidos en mercados de capital y los colocados en depósitos. Así, cuanto mayor sea el valor de este índice, más hogares participarán en los mercados de capital.

Asimismo, los datos del informe apuntan a que, si los hogares europeos redujeran la proporción de su riqueza en depósitos en 5 puntos porcentuales, se podrían destinar casi 1,6 billones de euros para la financiación de la economía europea. “Esto demuestra el impacto que tendría una mayor participación minorista en los mercados de capitales en la financiación de las empresas europeas, al tiempo que los hogares podrían beneficiarse de un mayor rendimiento de sus ahorros a largo plazo, asegurando así mejores ingresos de jubilación”, aseguran desde EFAMA.

Pixabay CC0 Public Domain. Nordea AM recibe su mayor mandato de inversión en renta variable climática y ambiental por parte de Brunel Pension Partnership

Brunel Pension Partnership ha seleccionado a Nordea Asset Management para entregarle un mandato de inversión en renta variable climática de 325 millones de libras esterlinas (360 millones de euros). Se trata del mayor mandato de este tipo que ha recibido la gestora en toda su historia.

Según explica la gestora, este mandato forma parte de la nueva oferta en renta variable sostenibles de Brunel Pension Partnership y será dirigido porThomas Sørensen y Henning Padberg, los gestores que están detrás de las estrategias de clima mundial y medioambiente de Nordea.

La inversión de Brunel es el mayor mandato segregado de Nordea en materia de clima y medio ambiente, así como el mandato más importante que jamás ha recibido de un cliente en el Reino Unido, en toda la historia de la gestora. Desde la firma señalan que su negocio en el mercado británico se ha expandido rápidamente durante los últimos años tras el éxito que ha tenido su renovaba estrategia Stable Return Strategy para este mercado.

«Estamos muy contentos de que Brunel Pension Partnership nos haya nombrado para esta tarea. Nordea se ha mantenido a la vanguardia de la inversión en empresas que están cambiando el mundo para mejorarlo y ayudar en la transición hacia una sociedad más sostenible. Nos encontramos en un período crucial para dar una respuesta mundial a los desafíos climáticos y ambientales, y esperamos con interés trabajar con Brunel en la búsqueda de un mundo más sostenible», ha destacado Nils Bolmstrand, CEO de Nordea Asset Management.

En este sentido, la cartera de Nordea se centra en tres áreas principales de inversión en clima y medio ambiente: innovadores dentro del sector de la energía alternativa, empresas que buscan la eficiencia de los recursos, así como firmas que se centran en la protección del medio ambiente. Los gestores Sørensen y Padberg creen que la percepción del ESG y el espacio del clima y el medio ambiente ha evolucionado significativamente en la última década.

«Hemos sido testigos de un cambio masivo dentro del sector corporativo, donde el clima, el medio ambiente y la sostenibilidad se han convertido en los principales impulsores de la estrategia corporativa y el desarrollo de productos. Mientras que muchos debates sobre el clima y el medio ambiente siguen siendo de naturaleza política, creemos que los consumidores y las empresas son un motor mucho más importante hoy en día. La evolución de las expectativas de los consumidores es increíblemente poderosa y está impulsando el impulso de las soluciones ambientalmente sostenibles», afirman los gestores.

A través de su nueva cartera, Brunel Pension Partnership, que aglutina diez fondos correspondientes a los planes de pensiones de gobiernos locales en el Reino Unido, quiere tener exposición a estrategias que buscan soluciones a los problemas de sostenibilidad, así como beneficios para la sociedad en su conjunto.

“Esta cartera satisface nuestra aspiración de ir más allá de la inversión responsable tradicional y asegurar que los gestores se comprometan con las empresas y que inviertan en ellas por razones positivas, no simplemente centrándose en las exclusiones negativas. Estamos encantados de encontrar gestores que comparten nuestra comprensión de la sostenibilidad, integrándola en su cultura y procesos de inversión», añade David Jenkins, gestor de cartera del Fondo de Acciones Sostenibles de Brunel.

Pixabay CC0 Public Domain. ¿Afronta Europa una recuperación verde?

La “ola de renovación” del Pacto Verde Europeo no solo crea una oportunidad potencial para combatir el cambio climático, sino que, según DWS, también puede suponer una forma de impulsar la recuperación económica.

Cuando la crisis financiera mundial golpeó, hace más de diez años, los compromisos climáticos se olvidaron pronto en aras de una rápida recuperación económica. Esto se evidenció con el fracaso de laConferencia de las Naciones Unidas sobre el Cambio Climático en Copenhague en 2009 y la retirada de los programas gubernamentales de apoyo a las tecnologías renovables.

“Esa falta de apoyo político se reflejó en una serie de factores, incluyendo el escepticismo hacia las pruebas científicas, así como la preocupación por un aparente conflicto entre una recuperación económica sostenida y las medidas sobre el cambio climático necesarias para avanzar hacia una economía más verde”, asegura la gestora en un artículo reciente.

Si avanzamos hasta 2020, de nuevo nos encontramos en medio de una de las peores recesiones económicas, pero, gracias a muchos activistas del clima, también de un debate público mucho más apasionado sobre el cambio climático. En ese sentido, destaca que, esta vez, las políticas para abordar este último ya no se consideran un lujo económico. “Es más bien evidente que el giro hacia una economía más sostenible conlleva riesgos y oportunidades para la creación de empleo”, añade.

Una de esas oportunidades es la estrategia de la “ola de renovación” del Pacto Verde publicada por la Comisión Europea hace unos días. Su objetivo es reducir drásticamente la huella de carbono de los edificios comerciales y residenciales en Europa1, lo cual, para DWS, es “vital”, ya que los edificios representan alrededor del 36% de las emisiones de carbono de la UE.

Sin embargo, la inversión en eficiencia energética en edificios se ha estancado y actualmente no está creciendo al ritmo necesario para alcanzar los objetivos del Acuerdo de París, tal como muestra el gráfico.2 “Desde la perspectiva de los mercados de capitales, la rehabilitación de edificios podría crear oportunidades en renta variable sostenible, real estate, infraestructuras, bonos verdes, valores respaldados por activos y fondos dedicados a la inversión sostenibles”, asegura.3

Con todo, la gestora hace hincapié en que la historia no terminó en la fallida Cumbre del Clima de Copenhague, sino que continuó con el Acuerdo de París. El Green Deal tiene como objetivo duplicar la tasa de renovación de Europa en la próxima década, lo que contribuye al cumplimiento del Acuerdo de París y hace más probable que se pueda cumplir el escenario de 2019 a 20304. “Por supuesto, queda abierta la cuestión de si un enfoque único para toda la Unión Europea es realmente la mejor manera de abordar los problemas económicos y climáticos a medio plazo, dada la variedad de ciclos económicos e inmobiliarios en los distintos Estados miembros”, advierte.

This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect.

For institutional investors only. Further distribution of this material is strictly prohibited. For institutional investor use and registered representative use only. Not for public viewing or distribution.

DWS and Funds Society are not affiliated.

Important risk information

The index sponsors of the indices referred to herein (including Deutsche Bank AG) make no warranty or representation whatsoever either as to the results obtained from use of the indices and/or the figures at which the said indices stand at any particular day or otherwise. These index sponsors shall not be liable to any person for any error in their indices and shall not be under any obligation to advise any person of any error therein.

Although information in this document has been obtained from sources believed to be reliable, we do not guarantee its accuracy, completeness or fairness, and it should not be relied upon as such. All opinions and estimates herein, including forecast returns, reflect our judgment on the date of this report and are subject to change without notice and involve a number of assumptions which may not prove valid.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and you may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

This publication contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. The forward looking statements expressed constitute the author’s judgment as of the date of this material. Forward looking statements involve significant elements of subjective judgments and analyses and changes thereto and/or consideration of different or additional factors could have a material impact on the results indicated. Therefore, actual results may vary, perhaps materially, from the results contained herein. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements or to any other financial information contained herein.

War, terrorism, economic uncertainty, trade disputes, public health crises (including the recent pandemic spread of the novel coronavirus) and related geopolitical events could lead to increased market volatility, disruption to U.S. and world economies and markets and may have significant adverse effects on the fund and its investments.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for

DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the [shares in the Fund], as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the shares in the Fund, as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.

Pixabay CC0 Public Domain. La Universidad de Oxford y Lombard Odier se unen para crear una cátedra especializada en inversión sostenible

Lombard Odier y la Universidad de Oxford han anunciado la puesta en marcha de una alianza para fomentar la investigación y la enseñanza en materia de finanzas e inversiones sostenibles, con especial atención al cambio climático, la economía circular y la naturaleza.

A través de este acuerdo, se creará una plataforma para el intercambio de conocimientos entre los servicios académicos y financieros y apoyará a las finanzas sostenibles para que “se conviertan en un importante campo de investigación académica a nivel mundial”, según aseguran desde las entidades, Además, desde Lombard Odier buscan aprovechar el enorme potencial del sector financiero para impulsar la transformación ambiental, social y económica.

La alianza tendrá una duración de cinco años e incluirá la primera cátedra superior de finanzas sostenibles en una universidad de investigación de importancia mundial. Además, Ben Caldecott será el primer titular del puesto y se convertirá en el profesor asociado de Lombard Odier e investigador superior de Finanzas Sostenibles de la Universidad de Oxford, con sede en la Smith School of Enterprise and the Environment de la Escuela de Geografía y Medio Ambiente.

“Para que las finanzas sostenibles sean en sí mismas sostenibles, es necesario un mayor rigor académico, así como una pedagogía que permita ampliar la adopción de las mejores prácticas. Esta es una tarea enorme tanto para los profesionales como para los investigadores, y como supone la dotación de Lombard Odier, estas cuestiones y problemas perdurarán de alguna manera durante muchas generaciones”, añade Caldecott.

«Esta oportuna asociación con Lombard Odier ayudará a asegurar que la Universidad de Oxford pueda ampliar su investigación multidisciplinaria pionera sobre las finanzas sostenibles. Nuestros investigadores tienen importantes conocimientos analíticos que aportar a este conjunto de cuestiones profundamente importantes y esta colaboración única mejorará su capacidad para hacerlo a largo plazo”, subraya Dame Sarah Whatmore, profesora, FBA y jefa de la División de Ciencias Sociales de la Universidad de Oxford.

De este modo, Lombard Odier trabajará con los académicos de la Universidad de Oxford para integrar la labor pionera de la Universidad en sus propias investigaciones y soluciones de inversión. Asimismo, Oxford establecerá un programa para la formación continua de los profesionales la firma, al mismo tiempo que los académicos de la universidad se beneficiarán del acceso a la investigación y la innovación de productos de la entidad. Además, las dos instituciones celebrarán un foro anual conjunto de investigación, abierto a la comunidad académica y profesional en general.

“La sostenibilidad siempre ha estado en el centro de la estrategia de Lombard Odier en su filosofía de negocios e inversiones, y estamos invirtiendo constantemente en estas posibilidades. A través de nuestras capacidades únicas y destacadas en finanzas sostenibles, estamos entusiasmados de trabajar con la Universidad de Oxford con el objetivo de aumentar el impacto de las inversiones sostenibles”, asegura Hubert Keller, socio director de Lombard Odier.

Dotación y asignación de la primera cátedra de Lombard Odier

Ben Caldecott, experto en finanzas e inversiones sostenibles y director fundador del Programa de Finanzas Sostenibles de Oxford y asesor de Estrategia de Finanzas de la COP26 en la Oficina del Gabinete del Reino Unido, ha sido nombrado primer titular de la cátedra y se convertirá en el profesor asociado de Lombard Odier e investigador principal de Finanzas Sostenibles de la Universidad de Oxford.

El puesto estará ubicado en la Smith School of Enterprise and the Environment dentro de la Escuela de Geografía y Medio Ambiente de Oxford y estará conectado con el Oriel College de Oxford.

«Estamos encantados de formar parte de esta amplia colaboración de Oxford y por la generosidad y el apoyo de Lombard Odier. A través de las ciencias físicas y sociales Oriel tiene uno de los mayores grupos de investigadores académicos en Oxford que trabajan en los desafíos de la sostenibilidad. Comprender cómo el cambio ambiental influye en la inversión y viceversa es esencial y añadirá una capacidad significativa al Grupo de Cambio Ambiental de Oriel”, asegura Neil Mendoza, rector del Oriel College de Oxford.

En este sentido, Christopher Kaminker, jefe de Investigación de Inversiones Sostenibles, Estrategia y Administración de Lombard Odier, añade que estas dinámicas incluidas las transiciones interconectadas hacia las emisiones negativas, una economía circular y la naturaleza regenerativa ya son materiales para los procesos de inversión y se acelerarán drásticamente en los años venideros. “Mediante el apoyo a la investigación en estas áreas críticas nos esforzamos por contribuir al avance de la agenda de investigación para el beneficio público, a la vez que mejoramos nuestra propia capacidad de inversión para nuestros clientes”, concluye.

Este martes culmina el proceso electoral de EE.UU. y, nuevamente, Florida será un estado clave en la noche de este martes.

La pandemia ha provocado un volumen récord de votaciones anticipadas, lo que hace que esta elección presidencial sea única, con unos 100 millones de estadounidenses que ya habían ejercido su derecho en la mañana de este martes.

Se espera que el promedio de participación supere el 60% de los habilitados, lo que sería un récord desde principios del siglo XX.

Además de Florida, otros dos estado clave cuyos resultados se conocerán hoy son Carolina del Norte y Arizona.

La situación en Pensilvania también concentra la atención, pero en esta estado no se conocerán los resultados este martes.

Si el demócrata Biden logra asegurar uno de esos tres estados (especialmente Florida o Carolina del Norte), las posibilidades de Donald Trump caerían drásticamente.

En otras palabras, si bien existe un alto riesgo de demora en el resultado, también existe una posibilidad material de que Joe Biden haya logrado virtualmente una victoria a las 03:00 ET si llega a tomar la delantera en regiones estratégicas.

En este sentido, los mercados llegan con un tono bastante optimista: los activos de riesgo comenzaron la semana con el pie derecho a pesar de las noticias más pesimistas sobre la situación de la pandemia mundial, informa ING.

En las próximas 24 horas, se podrá ver las primeras reacciones del mercado a medida que las proyecciones y los resultados parciales comiencen a dar forma a las expectativas en torno al ganador final, aunque existe una posibilidad significativa de que los principales medios de comunicación no anuncien ningún ganador antes de mañana o incluso más tarde la semana.

Aún así, los resultados de esta noche de algunos estados que comienzan a contar la votación anticipada por adelantado pueden ser suficientes para formar algunas proyecciones razonables.

Los demócratas han acumulado cifras más altas en 16 de los 19 estados que brindan datos de votación anticipada, pero se espera que los republicanos puedan emparejar la contienda voten el día de las elecciones.

Florida con 29 votos para el Colegio Electoral

El ganador en el estado de Florida ha coincidido con el mismo que terminó quedándose con la administración de la Casa Blanca en cada elección desde 1996.

Desde 1924 sólo en dos ocasiones votó por un candidato que terminó sin conseguir los 270 votos electorales de la victoria.

Probablemente haya una idea del ganador del voto popular la noche de las elecciones. Se espera que las boletas se emitan temprano en persona y por correo antes de las 20.00 ET, con un recuento relativamente rápido del voto del martes.

El recuento será integral ya que el anticipado puede comenzar 22 días antes del día de las elecciones. Ante un posible triunfo en Florida las posibilidades de Biden de obtener la presidencia llegaría a un 95%, según analistas.

Pensilvania con 20 votos para el Colegio Electoral

No se conocerá el resultado de este estado en la noche de este martes ya que es posible que no se procesen las boletas por correo.

La secretaria de Estado de Pensilvania, Kathy Boockvar, ha dicho que la gran mayoría de las papeletas se contarán «en cuestión de días» o «para el fin de semana posterior a las elecciones», dice un informe de BlackRock.

Este resultado puede ser clave en caso de que Biden no logre ganar el resto de los estados clave.

Según la experiencia de Pensilvania en las primarias de junio, el recuento tomó más de seis días.

Carolina del Norte 15 votos para el Colegio Electoral

Es probable que conozcamos al ganador no oficial la noche de las elecciones, ya que la mayor parte de los votos seguramente sean informados por los medios de comunicación.

Sin embargo el resultado no será oficial hasta el 12 de noviembre.

Arizona con 11 votos para el Colegio Electoral

Probablemente se tenga una idea del ganador del voto popular la noche de las elecciones. Arizona planea publicar los resultados de todas las boletas emitidas antes del día de las elecciones a las 22.00 hora del Este.

Una elección impugnada

La votación anticipada sin precedentes contribuye a aumentar el riesgo de una elección impugnada. Existen mecanismos para resolver esto, aunque un resultado concluyente podría tardar unos días o más. En cuanto a los mercados, esto podría traer volatilidad y favorecer la adición a posiciones de alta convicción en caso de ventas masivas de los activos de riesgo.