Goldman Sachs prevé una rentabilidad del 11% para las bolsas mundiales

| Por cristina.lopez | 0 Comentarios

El mercado alcista global podría continuar en 2026, apoyado por el crecimiento de los beneficios empresariales y la solidez de la actividad económica, aunque las subidas de la renta variable no alcanzarían el fuerte avance registrado en 2025, según Goldman Sachs Research. La firma prevé una expansión continuada de la economía mundial en todas las regiones y nuevas bajadas moderadas de tipos por parte de la Reserva Federal de Estados Unidos.

“Dado este contexto macroeconómico, sería inusual ver un retroceso significativo de la renta variable o un mercado bajista sin una recesión, incluso partiendo de valoraciones elevadas”, escribe Peter Oppenheimer, estratega jefe global de renta variable de Goldman Sachs Research, en el informe Global Equity Strategy 2026 Outlook: Tech Tonic—A Broadening Bull Market.

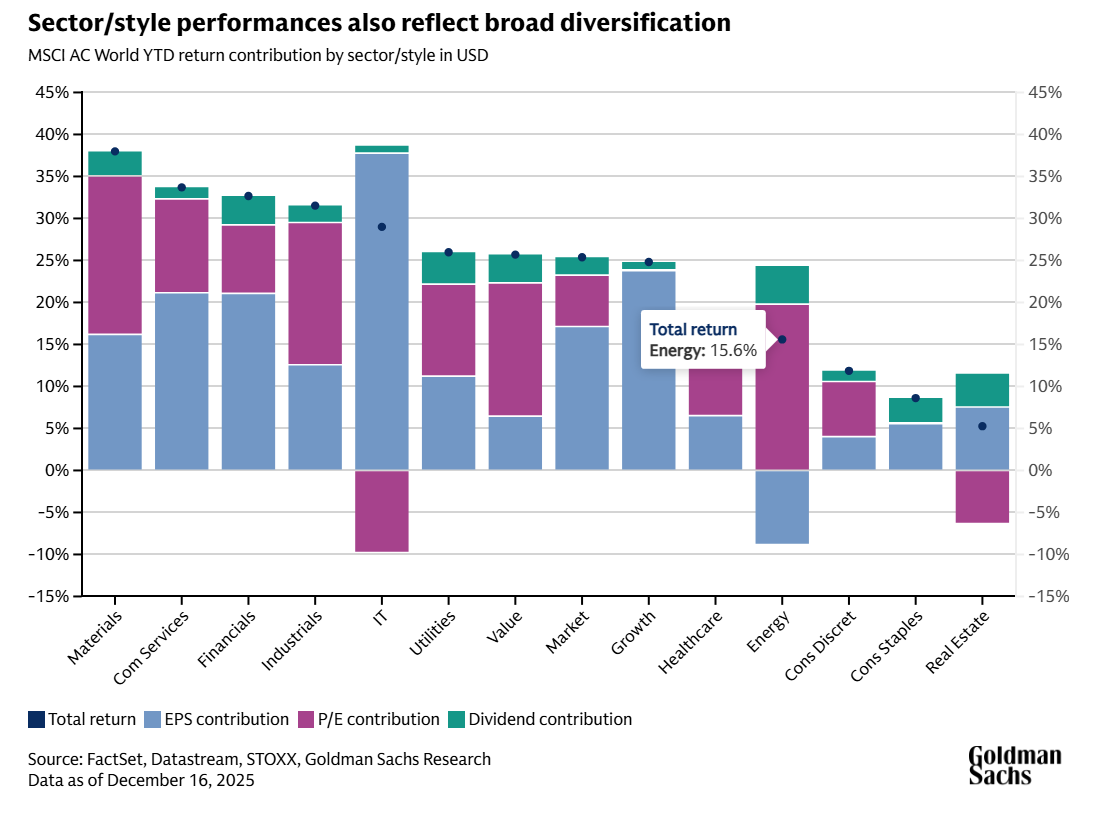

Haciendo balance, la diversificación fue un tema central para Goldman Sachs Research el año pasado. «Los inversores que diversificaron entre regiones en 2025 se vieron recompensados por primera vez en muchos años, y los analistas esperan que la diversificación continúe en 2026, ampliándose a factores de inversión como crecimiento y valor y a los distintos sectores», explican.

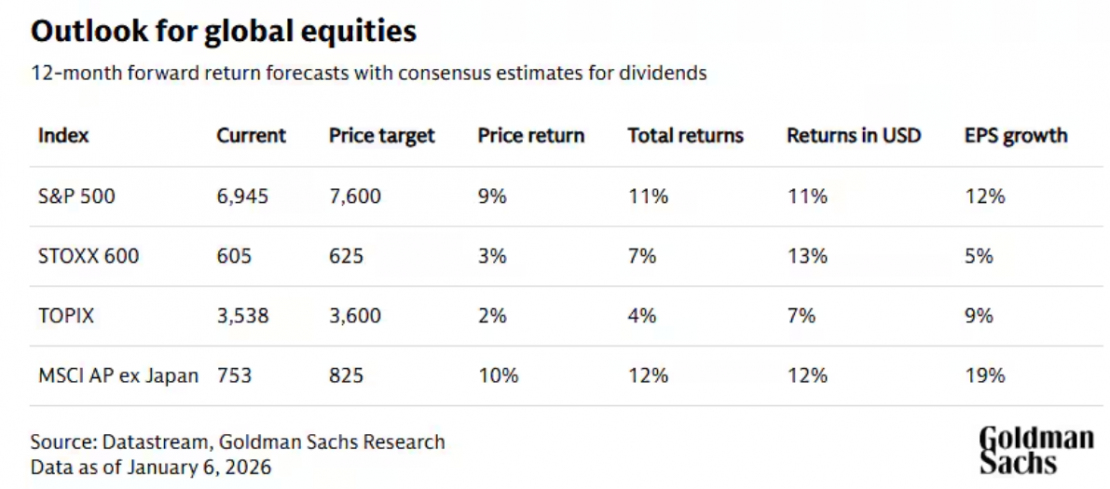

Perspectivas para la renta variable global en 2026

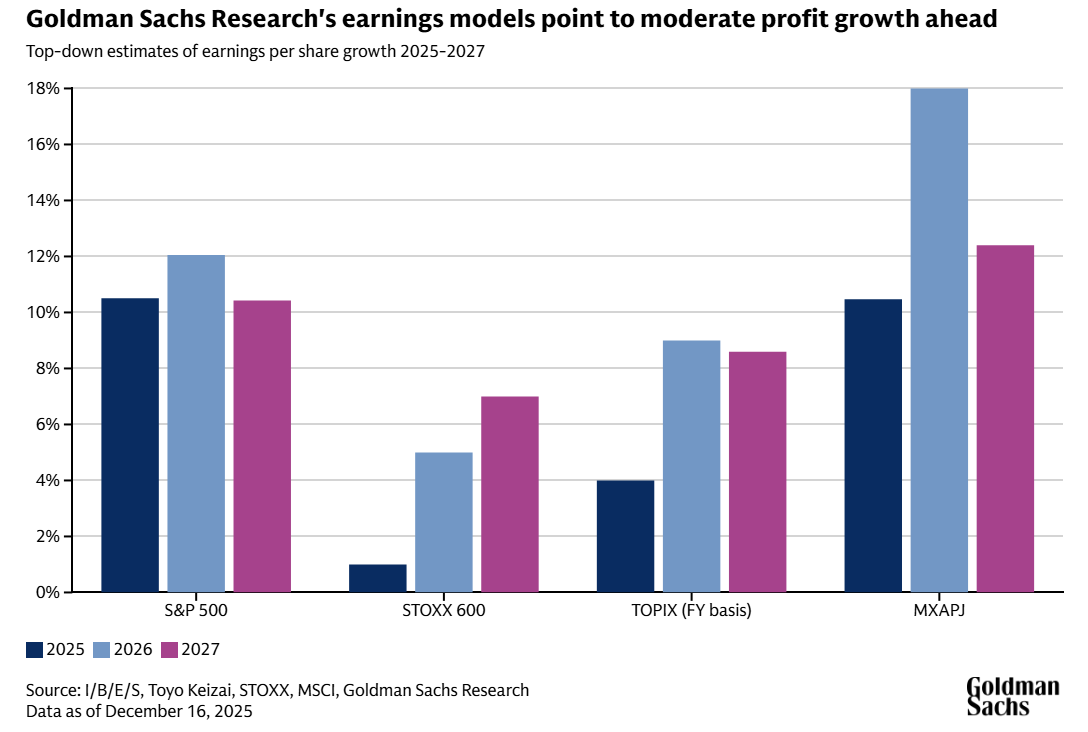

“Creemos que las rentabilidades en 2026 estarán impulsadas más por el crecimiento de los beneficios que por un aumento de las valoraciones”, señala Oppenheimer. Las previsiones globales a 12 meses indican que los precios de las acciones, ponderados por capitalización bursátil regional, podrían subir un 9% y ofrecer una rentabilidad total del 11% con dividendos, en dólares estadounidenses. “La mayor parte de estas rentabilidades está impulsada por los beneficios”, añade. Los índices de materias primas también podrían avanzar este año, con subidas en los metales preciosos que compensarían de nuevo las caídas en energía, como ocurrió en 2025, según Goldman Sachs.

Diversificación y ciclo de mercado

El equipo de Oppenheimer analiza las fases habituales de los ciclos de mercado: desesperación durante los mercados bajistas, una breve fase de esperanza tras el rebote inicial, un periodo más prolongado de crecimiento impulsado por el aumento de los beneficios y, finalmente, una fase de optimismo, cuando los inversores ganan confianza.

Según este análisis, las acciones se encuentran actualmente en la fase de optimismo de un ciclo que comenzó con el mercado bajista de 2020 durante la pandemia. Esta etapa suele venir acompañada de un aumento de las valoraciones, lo que sugiere ciertos riesgos al alza respecto a las previsiones centrales.

¿Deben los inversores diversificar en 2026?

La diversificación geográfica benefició a los inversores en 2025, algo poco habitual, ya que Estados Unidos se comportó peor que otros grandes mercados por primera vez en casi 15 años. Las rentabilidades bursátiles en Europa, China y Asia fueron casi el doble de las del S&P 500 en términos de dólares, favorecidas por la debilidad de la divisa estadounidense.

Mientras que la renta variable estadounidense estuvo impulsada por el crecimiento de los beneficios, especialmente en las grandes compañías tecnológicas, fuera de Estados Unidos se produjo un mayor equilibrio entre la mejora de los resultados empresariales y el aumento de las valoraciones. La brecha de valoraciones ajustadas por crecimiento entre Estados Unidos y el resto del mundo se redujo el año pasado.

“Esperamos que estas ratios de valoración ajustadas por crecimiento sigan convergiendo en 2026, incluso aunque las valoraciones absolutas en Estados Unidos sigan siendo más altas”, señala el equipo de Oppenheimer.

La diversificación debería seguir ofreciendo potencial para mejorar las rentabilidades ajustadas al riesgo en 2026. Los inversores podrían buscar una amplia exposición geográfica, incluyendo un mayor enfoque en los mercados emergentes, combinar valores de crecimiento y de valor y diversificar entre sectores.

Valoraciones elevadas y oportunidades sectoriales

Aunque las acciones se comportaron con fuerza en 2025, superando a las materias primas y a los bonos, las subidas no fueron lineales. El S&P 500 registró una corrección cercana al 20% entre mediados de febrero y abril, antes de recuperarse. El fuerte repunte posterior ha dejado las valoraciones en niveles históricamente elevados en todas las regiones, incluidas Japón, Europa y los mercados emergentes.

Oppenheimer señala que los sectores no tecnológicos podrían tener un buen comportamiento este año y que los inversores podrían beneficiarse de compañías que reciban un efecto positivo indirecto de la inversión en capital de las empresas tecnológicas. También se espera un mayor interés por compañías fuera del sector tecnológico a medida que se materialicen nuevas capacidades ligadas a la inteligencia artificial.

¿Existe una burbuja en la inteligencia artificial?

El interés del mercado por la inteligencia artificial sigue siendo intenso, aunque eso no implica necesariamente la existencia de una burbuja. El dominio del sector tecnológico comenzó tras la crisis financiera y ha estado respaldado por un crecimiento superior de los beneficios.

Aunque las cotizaciones de las grandes compañías tecnológicas han subido con fuerza, las valoraciones no son tan extremas como en ciclos anteriores, como el pico de la burbuja tecnológica del año 2000.