La red latinoamericana de Picton, distribuidora de fondos alternativos de peso en la región, se sigue fortaleciendo. Con la apertura de su nueva oficina en México, la firma tiene banderas en las principales capitales financieras del vecindario, sumando a las aperturas de enclaves en Brasil, este año, y Costa Rica, en 2024.

Según informaron a través de un comunicado, la decisión viene a seis años de empezar a cubrir el mercado mexicano y responda al interés de la casa de inversiones en fortalecer sus capacidades en el país.

David López Bremer

Para esto, la firma reclutó a David López como socio y Head para México. Así, el ejecutivo aporta casi dos décadas de experiencia en la industria financiera. Anteriormente, consigna su perfil de LinkedIn, pasó una década en Ameris, donde lideró su oficina mexicana y se desempeñó como director de Deuda. También trabajó en BTG Pactual Chile, Euroamerica y Celfin Capital.

“David cuenta con una amplia experiencia, y su liderazgo y visión estratégica, serán fundamentales para seguir ampliando nuestra presencia en este mercado”, destacó Picton en su nota de prensa.

Oficina en Brasil

En el caso de Brasil, Picton abrió las puertas de su oficina a inicios de 2025. Inicialmente, detallaron, el foco estaba en el segmento de clientes institucionales y family offices, pero la firma aspira a expandirse hacia los fondos de pensiones, una vez que la regulación les permita invertir internacionalmente en activos alternativos.

Marcos Yokota

Esta operación tiene al timón a Marcos Yokota, un profesional con más de 25 años de trayectoria en la industria, que se incorporó como socio y Head para Brasil. Previamente, el ejecutivo se desempeñaba como Head of Sales para Brasil de Vinci Compass, donde pasó tres años. También trabajó en Persevera Asset Management, Santa Cruz Investimentos, TCX Planejamento e Gestão de Investimentos, BM&F Bovespa, Vector Investimentos y JPMorgan, entre otros, según consigna su perfil profesional.

Oficina en Costa Rica

Recientemente, Picton también ha extendido su alcance a una región que cada vez genera más interés: Centroamérica y el Caribe. Como punta de lanza en este mercado, la distribuidora abrió una oficina en Costa Rica el año pasado.

Esta operación ha sido desarrollada por el socio Richard Villiers,, quien ha liderado la expansión a Centroamérica, apoyando a los principales inversionistas institucionales en el diseño e implementación de sus programas de inversión en activos alternativos, según detallaron.

El profesional llegó a la firma en 2024 con el cargo de Head para Centroamérica y el Caribe con una trayectoria relevante en la gestión de activos. Anteriormente, trabajó como banquero en J.P. Morgan y Morgan Stanley, lideró la firma de inversión en activos privados Genera Holdings y fue CIO y CEO del single-family office Waverly Group.

Red internacional

Además de los jefes para las tres más recientes oficinas de Picton en América Latina, la firma también reclutó a Juliana Pacheco en Colombia y Fernando Camino cubriendo Perú. El esfuerzo lo complementa el resto del equipo liderado desde Chile por Matías Riutort, socio y gerente de Distribución Institucional.

“Picton se consolida como el placement agent más grande de la región, con más de USD 12bn de capital levantado, la cobertura de 10 países y 5 oficinas en Latinoamérica ”, afirmó Matías Eguiguren, socio fundador y responsable del área de Distribución Institucional.

“Estamos convencidos de que estas incorporaciones fortalecerán aún más nuestra capacidad para generar valor para nuestros socios y profundizar nuestras relaciones con los clientes”, agregó.

Foto cedidaRamón Alfonso, socio fundador de Norz Patrimonia y director del programa ‘Estrategias de inversión y gestión de patrimonio’ en ESADE

“La clave no está en cuánto se hereda, sino en cómo se educa y prepara a quienes lo reciben”, asegura Ramón Alfonso, socio fundador de Norz Patrimonia y director del programa ‘Estrategias de inversión y gestión de patrimonio’ en la escuela de negocios ESADE de la Universidad Ramón Llul. Para él, el objetivo es claro: transformar a los futuros herederos en gestores responsables, con criterio, habilidades financieras y sentido de propósito.

Esta necesidad es especialmente urgente si se considera que más del 70% de las familias pierden su riqueza en la segunda generación, y un 90% en la tercera. Ya sea que la herencia provenga de una tradición familiar consolidada o de una fortuna construida con esfuerzo y trabajo, la transmisión patrimonial supone un gran desafío. No solo implica el traspaso de bienes y activos, sino también la continuidad de un legado que debe ser comprendido, valorado y gestionado con responsabilidad para evitar su dilución.

“Para garantizar que el legado familiar se mantenga y crezca a lo largo del tiempo, es fundamental establecer un plan integral que combine educación financiera, formación patrimonial, planificación estratégica y un acompañamiento cercano a las nuevas generaciones. Solo así se pueden formar herederos capaces, responsables y comprometidos con el futuro de su patrimonio y su familia”, asegura el experto.

La formación patrimonial para la nueva generación es esencial para construir un futuro próspero y sostenible, donde los jóvenes puedan tomar decisiones informadas sobre su patrimonio, valorar y proteger su herencia cultural y contribuir al bienestar de la sociedad.

Cinco pilares fundamentales para desarrollar un plan de acción efectivo

La empresa de asesoramiento financiero Norz Patrimonia establece cinco pilares fundamentales para desarrollar un plan de acción efectivo:

Formación patrimonial y educación financiera temprana: se busca que los herederos comprendan el valor real del dinero, el esfuerzo detrás de la creación del patrimonio y cómo administrarlo con criterio y responsabilidad. Es imprescindible transmitir que no solo son dueños, sino también guardianes para futuras generaciones.

Planificación patrimonial estructurada: implica definir reglas claras sobre la gestión, transmisión y uso del patrimonio familiar. La elaboración de un protocolo familiar es clave para regular la relación entre familia, patrimonio y empresa. Además, se deben establecer estructuras legales, testamentos e instrucciones claras para asegurar una sucesión eficiente, protegida y transparente. La creación de un consejo familiar o comité estratégico puede fortalecer esta gestión.

Desarrollo de mentalidad empresarial y responsabilidad: se fomenta la independencia, el esfuerzo personal y la capacidad para generar valor propio. Para asumir roles de gestión en el patrimonio familiar, es necesario que los herederos reciban formación externa y demuestren experiencia profesional fuera del entorno familiar.

Acompañamiento familiar y coaching generacional: más allá de la formación técnica, se ofrece acompañamiento emocional y profesional. La figura de un mentor, familiar o externo, es clave para guiar a las nuevas generaciones. Este proceso incluye evaluaciones periódicas para medir la preparación y madurez de los herederos.

Transmisión de valores y cultura familiar: definir y compartir la misión, visión y valores de la familia es vital para mantener la cohesión y el sentido de propósito que sustentan el legado.

Cuando el legado corre peligro, ¿cómo se recupera?

“No es raro ver familias que, tras solo una o dos generaciones, pierden gran parte del patrimonio construido durante décadas por falta de preparación y visión”, explica Ramón Alfonso. “Hemos acompañado a muchas familias donde los herederos, sin la formación adecuada, han tomado decisiones precipitadas o despilfarrado recursos, poniendo en riesgo el legado familiar. Gracias a la implantación de nuestros planes personalizados de educación financiera, planificación y acompañamiento, estas familias han logrado redirigir su estrategia, recuperando el control y asegurando la estabilidad patrimonial a largo plazo”, destaca el socio de Norz Patrimonia.

Según Ramón Alfonso, “invertir en un plan de acción personalizado no es solo proteger un patrimonio económico, sino también asegurar la estabilidad y la continuidad del legado familiar. La educación y el acompañamiento adecuado evitan conflictos futuros, fortalecen el vínculo familiar y preparan a las nuevas generaciones para tomar decisiones responsables y conscientes que preserven el valor creado durante décadas”.

La experiencia de Norz Patrimonia confirma que la conservación del legado familiar en casos de éxito no depende únicamente de la cuantía heredada, sino sobre todo de cómo se educa y prepara a quienes lo reciben. La verdadera riqueza radica en formar personas con criterio, responsabilidad, habilidades financieras y un profundo sentido de propósito. Sin esta base, la riqueza se convierte más en una carga que en una oportunidad.

La planificación patrimonial y el acompañamiento a las nuevas generaciones son, por tanto, claves para crear herederos capacitados, comprometidos y emocionalmente preparados para gestionar, preservar y hacer crecer el patrimonio familiar con una visión de largo plazo.

Lightyear mejora su plataforma de inversión incluyendo nuevas acciones y ETFs europeos. Según explica, «este es un paso importante para hacer la inversión más inclusiva y flexible para todo tipo de usuarios». Además, Lightyear tiene previsto añadir cientos de nuevos instrumentos a su plataforma a lo largo de los próximos meses.

La compañía también ha presentado una importante expansión de su universo de instrumentos de inversión, con la implantación gradual de más de 1.000 nuevas opciones entre las que se incluyen acciones alemanas, francesas, austriacas y finlandesas. Gracias a contar con un motor de trading propio, Lightyear tiene un control total sobre su oferta fraccionada y puede ofrecer a los inversores la posibilidad de comprar pequeñas porciones de instrumentos de alto valor, algo muy demandado por sus usuarios.

Este enfoque no solo permite componer carteras más diversificadas con cantidades de inversión más pequeñas, sino que además sienta las bases para otras funciones muy solicitadas, como las reinversiones automatizadas y la inversión en carteras modelo. La opción de fraccionado se implementará gradualmente, comenzando con acciones de los principales índices de la UE y con los ETFs en euro de iShares y Vanguard.

Nuevos instrumentos para llegar aún más lejos

La incorporación de un bloque tan grande de nuevos instrumentos supone la ampliación de la infraestructura existente. Esta expansión no solo proviene de la nueva membresía de la compañía en una prestigiosa bolsa alemana, Tradegate, sino que además se nutre de la integración con la infraestructura central de las cámaras de compensación de la Unión Europea y con cuentas en Clearstream, el mayor depositario de valores del mundo. Gracias a esta transición la plataforma puede ofrecer una selección mucho más amplia de instrumentos europeos, en mejores condiciones, incluyendo horarios de negociación más amplios, costes más reducidos y datos de mercado de mayor calidad.

De los 6.000 instrumentos ya disponibles en la plataforma, alrededor de 1.400 son europeos, incluyendo una selección de acciones individuales, ETF y ETN cotizados en las principales bolsas.

El plan a largo plazo de la compañía es ampliar el motor de negociación fraccionada para incluir los nuevos instrumentos europeos a través de la plataforma electrónica de negociación XETRA y la bolsa alemana Tradegate, los instrumentos británicos a través de la Bolsa de Valores de Londres, y valores globales a través de proveedores como IBKR y ABN. Más adelante se espera que incorpore también funciones avanzadas como la compensación y la agrupación de operaciones para ofrecer una mayor rentabilidad.

“Con esta nueva infraestructura, eliminamos otra barrera de entrada para los inversores en toda Europa. El acceso fraccionado a instrumentos locales permite a los clientes crear carteras eficientes y más diversificadas, sin necesidad de empezar por invertir miles de euros”, afirma Martin Sokk, CEO y cofundador de Lightyear.

Por su parte, Álvaro Quesada, director de crecimiento de Lightyear en España, comenta: “Nuestra misión es ofrecer a cada inversor la oportunidad de gestionar su cartera según su propia estrategia, y una amplia gama de instrumentos es esencial para lograrlo. Ahora, tras meses de trabajo, hemos logrado eliminar intermediarios adicionales, acercando la esencia del proceso de inversión a los propios inversores y consiguiendo que la experiencia en Lightyear sea aún mejor”.

La política comercial de Estados Unidos ha generado un impacto significativo en las cadenas de suministro globales y ha contribuido a un efecto desinflacionario para el resto del mundo, debido a que un dólar estadounidense más débil abarata las importaciones, según explican el Nannette Hechler-Fayd’herbe, Head of Investment Strategy, Sustainability and Research, CIO EMEA de de Lombard Odier, y Luca Bindelli, Head of Investment Strateg de Lombard Odier.

Ambos expertos señalan que las implicaciones a largo plazo de los aranceles más altos impuestos por Estados Unidos sobre su economía aún son inciertas, lo que añade incertidumbre a las perspectivas inflacionarias dentro del país norteamericano. En este contexto, se espera que los tipos de interés de los principales bancos centrales se mantengan bajos o, en el caso de la Reserva Federal, comiencen a disminuir a medida que la inflación se acerque a los objetivos marcados por la política monetaria.

En cuanto a la asignación de capital, los especialistas destacan la importancia de una selección cuidadosa frente a las múltiples fuentes de riesgo previstas para este año, entre ellas la volatilidad geopolítica. Esta recomendación es especialmente relevante para Suiza, donde los tipos de interés del banco central permanecen en cero.

En el ámbito de la renta fija, mantienen la preferencia por los bonos corporativos de calidad (investment grade), valorando los rendimientos actualmente elevados como una oportunidad para aumentar posiciones en bonos generadores de ingresos, con fines de diversificación.

Respecto a los mercados de renta variable, se vislumbra un potencial alcista adicional en la segunda mitad del año. Los temas de inversión favoritos se centran en infraestructuras y empresas que tienen un impacto positivo sobre la naturaleza. Aunque los sectores cíclicos han mostrado un rendimiento ligeramente superior al de los defensivos, los expertos destacan la resistencia relativa de los primeros frente al aumento reciente de la incertidumbre geopolítica, por lo que mantienen esta preferencia por el momento.

Las inversiones alternativas continúan jugando un papel clave en las carteras, ampliando las oportunidades de rentabilidad. En particular, las inversiones inmobiliarias suelen beneficiarse de la reducción de los tipos de interés oficiales, mientras que en los fondos de cobertura, las estrategias market-neutral pueden ser útiles durante periodos de incertidumbre.

Finalmente, las expectativas sobre el oro, que en el año anterior anticipaban un buen rendimiento, se han visto ampliamente superadas en 2025. Aunque ahora se prevé cierta consolidación en los precios, las recientes tensiones geopolíticas podrían haber apoyado la cotización del metal precioso, que se ha mantenido estable desde los ataques israelíes contra Irán a mediados de junio. De este modo, el oro sigue siendo considerado un diversificador estratégico dentro de las carteras de inversión.

El panorama del mercado inmobiliario comercial en 2025 está marcado por una incertidumbre estructural impulsada por tensiones geopolíticas, una inflación persistente y una senda impredecible de los tipos de interés. Frente a este contexto complejo, las estrategias tradicionales basadas en asignaciones amplias por sector y enfoques impulsados por el momentum han demostrado ser insuficientes. Por ello, los expertos de PIMCO proponen un giro estratégico hacia una gestión activa, con un fuerte foco local y una selectividad extrema, abandonando las apuestas generalistas, en su informe «Perspectivas del Mercado Inmobiliario 2025».

El informe identifica sectores refugio que muestran mayor resiliencia frente a la volatilidad macroeconómica actual. Según su visión, el sector que presenta un mayor potencial de resiliencia es la infraestructura digital. «Los centros de datos se han convertido en activos estratégicos, impulsados por el auge de la inteligencia artificial, el cloud computing y el consumo intensivo de datos. Sin embargo, el crecimiento acelerado de esta demanda plantea importantes desafíos, como la escasez de suministro eléctrico, el aumento de los costes operativos y las restricciones regulatorias, lo que obliga a una gestión altamente especializada y a una planificación con visión de largo plazo», explican.

Por otro lado, el documento destaca que el sector residencial también mantiene una demanda estructural sólida, especialmente en áreas como la vivienda asequible, las residencias para estudiantes y la vivienda para trabajadores. Según argumenta, factores como la urbanización, el envejecimiento poblacional y las dificultades de acceso a la vivienda en propiedad continúan impulsando el alquiler institucional. «No obstante, las diferencias regulatorias entre países, así como las intervenciones políticas en materia de vivienda, pueden incidir en la rentabilidad de estos activos», matiza.

Logística y retail

En el caso del segmento de la logística, PIMCO considera en su informe que sigue siendo un componente clave del ecosistema inmobiliario, incluso a pesar del reciente enfriamiento en el crecimiento de los alquileres. «El auge del comercio electrónico, la reorganización de las cadenas de suministro y la necesidad de acortar los tiempos de entrega refuerzan el valor de almacenes, centros de distribución y hubs logísticos. Los activos bien ubicados, especialmente en proximidad a infraestructuras clave, continúan atrayendo capital institucional por su capacidad de ofrecer rentas estables y perspectivas de valorización a medio plazo», explican.

Por su parte, el retail, que durante años enfrentó serias dificultades, ha empezado a mostrar signos de recuperación en formatos vinculados al consumo esencial. El informe indica que centros comerciales anclados por supermercados, parques comerciales de proximidad y locales en ubicaciones prime han demostrado una mayor capacidad de resistencia frente a la volatilidad del mercado. «En algunos casos, la reconversión de activos comerciales en desarrollos mixtos o logísticos está abriendo nuevas posibilidades de inversión», matizan.

Por último, el segmento de oficinascontinúa atravesando una transformación estructural. Según PIMCO, mientras que los edificios de alta calidad, bien ubicados y con certificaciones ESG, siguen siendo atractivos para empresas que buscan retener talento y cumplir con estándares sostenibles, muchas oficinas tradicionales, menos eficientes y en ubicaciones secundarias, enfrentan un futuro incierto. «El desajuste entre oferta y demanda está redefiniendo el perfil del activo deseable, y solo aquellas oficinas capaces de adaptarse al nuevo entorno laboral lograrán mantenerse competitivas», añade el informe.

Divergencias regionales y oportunidades selectivas

El análisis de PIMCO pone de manifiesto una creciente fragmentación macroeconómica entre las distintas regiones del mundo, lo que obliga a los inversores a adoptar estrategias más específicas y adaptadas a cada contexto local. En Estados Unidos, la incertidumbre en torno a la evolución de los tipos de interés ha generado un ambiente de cautela, ralentizando el mercado inmobiliario comercial. La actividad de refinanciación se ha reducido notablemente, especialmente en sectores como oficinas y comercio minorista, mientras que los inversores adoptan una actitud más conservadora ante la falta de visibilidad económica.

«En Europa, el panorama es distinto pero no menos desafiante. La región, ya debilitada por un crecimiento lento y por las secuelas de la pandemia, continúa lidiando con los efectos del conflicto en Ucrania. Sin embargo, el aumento del gasto público en defensa e infraestructuras, sobre todo en Europa del Este, está ofreciendo un nuevo impulso a determinadas áreas del mercado inmobiliario, como la logística, la vivienda y los espacios industriales vinculados a la reindustrialización», explica el informe de la gestora.

Por su parte, Asia-Pacífico experimenta una reorientación del capital hacia economías percibidas como más estables y predecibles. Mercados como Japón, Singapur y Australia destacan por su marco legal claro, sus fundamentos macroeconómicos sólidos y su profundidad institucional, lo que los convierte en destinos atractivos para los inversores. En contraste, China continúa enfrentando una presión significativa derivada de los altos niveles de endeudamiento, un sector inmobiliario frágil y una confianza del consumidor debilitada.

En este contexto de divergencias y realineamientos, las estrategias de inversión globalizadas y uniformes pierden eficacia. La tendencia dominante es una redistribución del capital hacia enfoques más regionales y focalizados, que permitan gestionar mejor el riesgo y aprovechar oportunidades locales con mayor precisión.

Oportunidades en deuda e inversiones híbridas

El informe subraya que los instrumentos de deuda siguen siendo atractivos. Con cerca de 1,9 billones de dólares en préstamos inmobiliarios comerciales en EE.UU. y 315.000 millones de euros en Europa por vencer antes de 2026, se abren oportunidades en préstamos senior, financiación puente, y soluciones de capital híbrido. La deuda ofrece protección frente a riesgos a la baja y la posibilidad de capturar valor en un entorno de apalancamiento negativo.

Según PIMCO, el camino hacia el éxito en el mercado inmobiliario actual no depende de seguir las tendencias, sino de anticiparlas con precisión y ejecutarlas con disciplina. Integrar visión global con conocimiento local, diferenciar tendencias estructurales de ruidos cíclicos y mantener la agilidad estratégica será crucial. “El mercado no ha desaparecido, simplemente ha cambiado. Aquellos inversores capaces de adaptarse con inteligencia aún pueden encontrar oportunidades sostenibles a largo plazo”, concluye el informe.

Allfunds suma los primeros fondos a su sociedad de Oriente Medio. Las estrategias, que cuentan con la colaboración de Schroders, están diseñada para facilitar la distribución fluida de fondos UCITS de la gestora en todas las jurisdicciones, manteniendo al mismo tiempo la alineación normativa.

«Allfunds tiene el honor de contar con Schroders como primer socio de su ManCo en Oriente Medio, lo que refuerza la larga y fructífera relación entre ambas instituciones. Este hito representa nuestro compromiso con la región, además de proporcionar soluciones integrales de distribución de fondos en los principales mercados mundiales, y demuestra nuestra capacidad para navegar por entornos normativos complejos al tiempo que ofrecemos valor a nuestros clientes», ha señalado Yunus Selant, director de MENA de Allfunds.

Por su parte, Joe Tennant, director ejecutivo senior de Schroders, ha añadido: «Estamos muy orgullosos de asociarnos con Allfunds para ofrecer tres soluciones de gestión activa en multiactivo, crédito y renta variable a los inversores minoristas de los Emiratos Árabes Unidos. Con más de 15 años de presencia en la región, este paso representa un compromiso adicional con nuestros clientes, ya que queremos seguir contribuyendo al crecimiento de los servicios financieros en la zona, situando a nuestros clientes en el centro de todo lo que hacemos».

Según explica, Allfunds (Middle East) Limited, con sede en el Centro Financiero Internacional de Dubái, ofrece un marco personalizado para acceder a los mercados de Oriente Medio. Su presencia local y su conocimiento normativo permiten a gestores de fondos como Schroders prestar servicio a clientes minoristas onshore de los EAU de forma eficiente y conforme a la normativa. A través de esta sociedad, con sociedades gestoras que operan ahora tanto en Luxemburgo como en Dubái, Allfunds ofrece a los gestores de activos una plataforma escalable y conforme a la normativa para la distribución global de fondos, combinando la experiencia local con una infraestructura unificada.

Después de un primer semestre con mucha actividad en los mercados, los gestores de fondos llegan al ecuador de 2025 optimistas. Según la encuesta global mensual de BofA, “no se observa un punto de inflexión claro ni obvio, pero los gestores están el punto más optimista desde febrero de 2025: la probabilidad de aterrizaje brusco es la más baja desde enero de 2025, el efectivo como porcentaje de activos bajo gestión en un mínimo histórico del 3,9%, las asignaciones de renta variable en aumento, pero no en niveles extremos”.

Este estado de ánimo también se denota en su visión macro. Muestra de ello es que el 68% predice un aterrizaje suave, el 22% no prevé aterrizaje, y solo el 5% se posiciona para un aterrizaje brusco. Ahora bien, las expectativas de crecimiento global se mantienen tibias. En concreto, el optimismo sobre el recorte de tasas es el más alto desde diciembre de 2024. Al preguntar si el próximo presidente de la Fed recurrirá a la flexibilización cuantitativa (QE) y el aumento de capital (YCC) para aliviar la carga de la deuda estadounidense, el 54% respondió que sí y el 36% que no; se espera que el arancel final de EE.UU. sobre el resto del mundo sea del 15%, frente al 14% de julio. Un dato que llama la atención es que el sentimiento de los gestores sobre las expectativas de crecimiento de China aumentó a un 11% neto y esperan que sea una economía más fuerte (frente a solo un 2% en julio), el nivel más alto desde marzo de 2025.

En cuanto a riesgos, los gestores consideran que el riesgo de cola de una guerra comercial/recesión disminuye (29%), mientras que la inflación/sin recortes de la Fed (27%), los rendimientos de los bonos desordenados (20%), la burbuja de la IA van en aumento(14%); la mayoría de las multitudes vuelven a operar en los «7 Magníficos» (45%), pero la mayoría (52%) no ve una burbuja de IA (41% sí) y el 55% afirma que la IA ya está impulsando la productividad.

Posición de las carteras

En cuanto al asset allocation, la encuesta muestra que, en el último mes, los inversores aumentaron su asignación a mercados emergentes y acciones globales, así como a servicios públicos, y redujeron su asignación a sanidad, acciones de la Eurozona y bienes raíces. “En agosto, los inversores están más sobreponderados en mercados emergentes, Eurozona y bancos, y más infraponderados en el dólar estadounidense, bienes raíces y consumo discrecional”, indican desde BofA.

Otro dato relevante es que se ha registrado un récord del 91% afirma que las acciones estadounidenses están sobrevaloradas; rotación hacia servicios públicos, energía y finanzas desde salud (la tasa de cambio más baja desde febrero de 2018); el 33% desea aumentar las coberturas contra la debilidad del dólar estadounidense (máximo reciente del 40% en mayo).

Según las conclusiones de la encuesta, “solo el 9% de los inversores tiene exposición a criptomonedas (con una asignación promedio del 3,2%); ajustando al 75% sin criptomonedas, la exposición total de la cartera de FMS a criptomonedas es del 0,3%; el 48% de los inversores tiene exposición al oro (con una asignación promedio del 4,1%); ajustando al 41% sin oro, la exposición total de la cartera de FMS al oro es del 2,2%”.

Los gestores europeos

En el caso de la encuesta a gestores europeos, la encuesta detecta que el riesgo de estanflación frena a los alcistas. Los analistas de BofA resaltan la persistencia del pesimismo sobre el crecimiento global debido a la preocupación por la estanflación en EEUU, mientras que la flexibilización fiscal alemana y la del BCE protegen las esperanzas de crecimiento de la UE.

“El consenso es menos optimista sobre la renta variable de la UE a corto plazo, pero más optimista de cara a 2026, ya que se debilitan los argumentos a favor de un rendimiento superior de la UE, destaca el informe que, además, incide en que aumentan las dudas sobre los cíclicos europeos en general, aunque los bancos y Alemania siguen siendo los principales sobre-ponderados por consenso”, señalan desde BofA.

Entre las conclusiones de la encuesta se observa que el 41% de los encuestados cree que la economía global se debilitará durante el próximo año, frente al 31% del mes pasado. Respecto a los riesgos, la combinación de políticas estadounidenses y un consumo más débil se consideran los principales lastres: el 58% considera que las políticas del gobierno estadounidense tienen un impacto negativo en el crecimiento y un impacto positivo en la inflación, es decir, que son estanflacionarias, frente al 52% del mes pasado. Un 18% neto espera que la inflación global aumente en los próximos 12 meses, su nivel más alto desde mayo.

También destaca que la encuesta muestra un menor optimismo sobre la renta variable de la UE a corto plazo, pero optimistas de cara a 2026. Según muestran los datos, un 15% neto espera ganancias a corto plazo para la renta variable europea, una disminución respecto al 37% del mes pasado, y un 50% cree que solo una pequeña parte del impacto arancelario está descontada en los precios, un aumento respecto al 44% del mes pasado. “Sin embargo, el porcentaje que prevé un potencial alcista para la renta variable europea en los próximos doce meses ha aumentado del 81% del mes pasado al 88%, y un 0% prevé una caída”, indican desde BofA.

No obstante, se observa que la rotación hacia la renta variable de la UE y hacia la renta variable estadounidense ha comenzado a revertirse: un 25% neto afirma estar sobreponderado en renta variable europea en relación con su índice de referencia, una disminución respecto al máximo del 41% en julio, mientras que un 16% neto afirma estar infraponderado en renta variable estadounidense, una disminución respecto al máximo del 38% en mayo.

Las decisiones políticas y normativas se han convertido en los principales motores de la estrategia de inversión, lo que ha llevado a los inversores soberanos a reevaluar fundamentalmente la construcción de carteras y la gestión del riesgo, según el decimotercer estudio anual de Invesco Global Sovereign Asset Management.

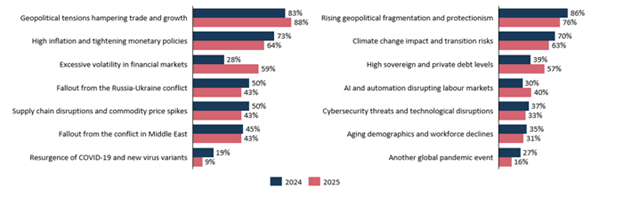

Si bien las tensiones geopolíticas (88%) y las presiones inflacionistas (64%) siguen siendo los principales riesgos a corto plazo para los fondos soberanos y los bancos centrales, ha aumentado la preocupación por la excesiva volatilidad de los mercados financieros, citada por el 59% de los encuestados, frente al 28% en 2024. Casi el 90%cree que la competencia geopolítica será un impulsor clave de la volatilidad, mientras que el 85% espera que las políticas proteccionistas afiancen la inflación persistente en las economías desarrolladas. En concreto, el 62% de los encuestados considera ahora que la desglobalización es una amenaza importante para la rentabilidad de las inversiones, lo que pone de relieve un marcado cambio en la narrativa del mercado.

El estudio de Invesco, uno de los principales indicadores del comportamiento de los fondos soberanos y bancos centrales, se basa en las opiniones de 141profesionales de la inversión de alto nivel, incluidos directores de inversiones, responsables de clases de activos y de estrategias de carteras, procedentes de 83 fondos soberanos y 58 bancos centrales de todo el mundo, que gestionan en conjunto 27 billones de dólares en activos.

Las estrategias activas ganan terreno junto con la exposición pasiva de base

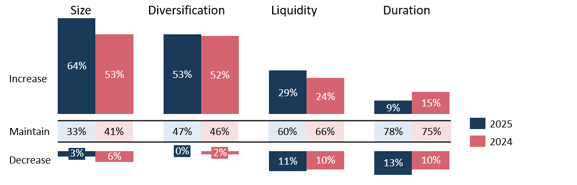

Uno de los cambios clave en la estructuración de carteras identificados en el estudio es el mayor uso de estrategias activas por parte de los encuestados. Por término medio, los fondos soberanos y bancos centrales mantienen más del 70% de sus carteras en estrategias activas, tanto en renta fija como en renta variable. La encuesta reveló que el 52% de los inversores soberanos tiene previsto aumentar su exposición activa a la renta variable en los próximos dos años, mientras que el 47%hará lo propio con la renta fija. Este viraje es más pronunciado entre las mayores instituciones, ya que el 75% de los inversores soberanos que gestionan más de 100.000 millones de dólares han optado por estrategias de renta variable más activas en los dos últimos años, frente al 43% de los inversores de tamaño medio y el 36% de los más pequeños.

Mientras las estrategias pasivas siguen ofreciendo ventajas en términos de eficiencia y escala, especialmente en mercados públicos de alta liquidez, se están utilizando enfoques activos para abordar los riesgos de concentración de los índices, gestionar la dispersión entre regiones y mejorar la resiliencia ante diferentes escenarios en un panorama cada vez más fragmentado. Al mismo tiempo, las decisiones sobre la configuración de la cartera, como la inclinación hacia determinadas clases de activos, geografías o factores, se consideran cada vez más como expresiones fundamentales de la gestión activa.

Renta fija redefinida y reordenada

Debido a una combinación de cambios geopolíticos y la normalización de los tipos de interés, se están replanteando los modelos tradicionales de construcción de carteras, y muchos fondos soberanos están adoptando enfoques más dinámicos que incluyen una asignación de activos más fluida, una mejor gestión de la liquidez y un mayor uso de activos alternativos.

En este contexto, la renta fija ha adquirido una mayor importancia en las carteras de los fondos soberanos, convirtiéndose en la segunda clase de activos más favorecida, solo por detrás de las infraestructuras. En términos netos, el 24% de los fondos soberanos tiene previsto aumentar su exposición a la renta fija en los próximos 2 meses.

Si bien la normalización de los tipos de interés y el aumento de las rentabilidades han contribuido a este repunte, la renta fija también ha adquirido un papel más amplio, tanto como herramienta de gestión de la liquidez como fuente flexible de rentabilidad y resiliencia de las carteras.

A medida que aumentan las asignaciones a los mercados privados, las carteras se vuelven cada vez más ilíquidas, lo que convierte la gestión de la liquidez en una prioridad estratégica clave.

Como resultado, casi el 60 % de los inversores soberanos afirman utilizar marcos de liquidez formalizados, con segmentos de sus carteras de renta fija posicionados específicamente para compensar la falta de liquidez de sus exposiciones en mercados privados.

«La renta fija ya no se limita a un posicionamiento defensivo y sin riesgo, sino que se ha convertido en una parte dinámica y versátil de la cartera. A medida que el mercado va estructurando el cambio, crecen las necesidades de liquidez y evolucionan las hipótesis de rentabilidad-riesgo, la renta fija está asumiendo un papel más amplio en la gestión estratégica de carteras, cumpliendo múltiples funciones simultáneamente en lugar de actuar únicamente como ancla defensiva», afirma Rod Ringrow, responsable de Instituciones Oficiales de Invesco.

La renta fija privada cobra protagonismo como nueva herramienta de diversificación

La inversión en renta fija privada sigue ganando impulso entre los fondos soberanos, y la proporción que accede a esta clase de activos a través de inversiones directas o coinversiones aumenta del 30% en 2024 al 44% en 2025. El acceso basado en fondos también aumentó, del 56% al 63% y el 50% de los fondos soberanos tienen previsto aumentar las asignaciones durante el próximo año, encabezados por las instituciones de Norteamérica (68%).

Este creciente interés refleja un replanteamiento más amplio de la diversificación, a medida que las correlaciones tradicionales entre acciones y bonos se erosionan en un entorno de tipos más altos e inflación más elevada.

Los inversores en deuda soberana están recurriendo al crédito privado para obtener exposición a tipos variables, estructuras de operaciones personalizadas y perfiles de rentabilidad menos correlacionados con los mercados públicos. La deuda privada, que en su día se consideraba una clase de activo minoritaria, ahora se ve como un pilar estratégico para construir carteras a largo plazo.

«La renta fija privada es un excelente ejemplo de cómo los inversores soberanos se están adaptando a un entorno de mercado estructuralmente diferente. Están construyendo carteras que priorizan la resistencia y la flexibilidad, y la renta fija privada ofrece precisamente eso, proporcionando tanto escalabilidad como un mayor control», asegura Rod Ringrow.

China resurge como prioridad estratégica en un escenario fragmentado de mercados emergentes

Los fondos soberanos están adoptando un enfoque más selectivo con respecto a los mercados emergentes. Sin embargo, Asia, excluida China, sigue siendo una prioridad para el 43% de los encuestados. China sigue siendo uno de los principales focos de atención, y ha pasado del 20% en 2024 al 28%. Los fondos soberanos están orientando cada vez más sus estrategias en China hacia sectores tecnológicos específicos, como la inteligencia artificial, los semiconductores, los vehículos eléctricos y las energías renovables. El 78 % de los encuestados cree que las capacidades tecnológicas y de innovación de China serán competitivas a nivel global en el futuro.

.

En cuanto a las asignaciones previstas para China en los próximos cinco años, solo el 48%cree que el país logrará con éxito la transición a una economía basada en el consumo. La exposición de los mercados público y privado se está afinando en consecuencia.

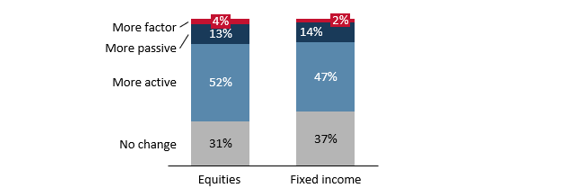

La gestión activa se considera esencial en este entorno. Solo el 9% de los fondos soberanos confía en estrategias pasivas de mercados emergentes, mientras que el 85% accede a ellos a través de gestores especializados, alegando la necesidad de conocimientos locales y flexibilidad táctica.

«Los soberanos se están replanteando su enfoque de los mercados emergentes, están siendo selectivos y poniendo más énfasis en las oportunidades estructurales a largo plazo, construyendo carteras que reconocen la complejidad y diversidad de estos mercados con China reafirmándose en el centro de esta recalibración», subraya Ringrow.

Activos digitales, en exploración continua

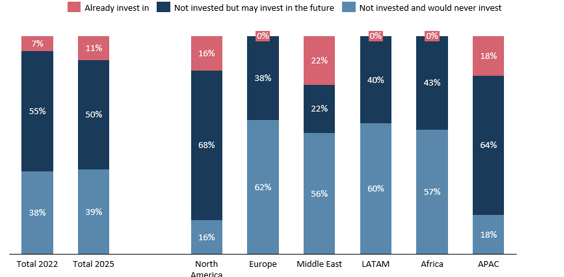

Los activos digitales ya no se consideran un tema extraño entre los inversores institucionales. El estudio de este año muestra un pequeño pero notable aumento del número de fondos soberanos que han realizado inversiones directas en activos digitales (11% ) frente al (7%) de 2022. Las asignaciones son más frecuentes en Oriente Medio (22%), APAC (18%) y Norteamérica (16% ), frente a Europa (0%), Latinoamérica y África.

Una sorpresa del estudio fue el creciente interés de algunos fondos soberanos por las denominadas stablecoins, especialmente entre los fondos soberanos de los mercados emergentes. Se consideran más fáciles de integrar que las criptomonedas tradicionales por su estabilidad de precios y su potencial de aplicación en el mundo real. Esto los hace más adecuados para futuros sistemas de pago transfronterizos o herramientas de gestión de la liquidez.

Muchos fondos soberanos siguen prefiriendo la exposición indirecta, invirtiendo a través de vehículos de capital riesgo, plataformas de innovación o fondos relacionados con estructuras, en lugar de mantener participaciones directas, pero este cambio hacia la inversión directa, aunque sea pequeño, muestra un paso del interés abstracto a la participación en el mundo real.

Los bancos centrales están avanzando simultáneamente en sus propias iniciativas de moneda digital del banco central (CBDC), pero equilibrando el potencial de innovación con consideraciones de estabilidad sistémica. Las CBDC ofrecen ventajas potenciales: por ejemplo, en los mercados emergentes tienen como objetivo mejorar la inclusión financiera y modernizar los pagos, mientras que en los mercados desarrollados se centran en la eficiencia de los pagos y la soberanía monetaria. Sin embargo, la mayoría de los bancos centrales se encuentran en fases de investigación o piloto debido a la complejidad del riesgo.

La resiliencia de los bancos centrales y el papel defensivo del oro

Los bancos centrales están reforzando sus marcos de gestión de reservas en respuesta a la creciente inestabilidad geopolítica y a la incertidumbre fiscal. Casi dos tercios (64%) de los bancos centrales tienen previsto aumentar sus reservas en los próximos dos años, mientras que el 53%tiene la intención de diversificar aún más sus carteras.

El oro sigue desempeñando un papel fundamental en este esfuerzo, ya que el 47%de los bancos centrales espera ampliar sus asignaciones de oro para los próximos tres años. Considerado como una reserva de valor políticamente neutral, el oro se ve cada vez más como una cobertura estratégica frente a riesgos como el aumento de los niveles de deuda de EE. UU., la instrumentalización de las reservas y la fragmentación global.

Al mismo tiempo, los bancos centrales están modernizando la forma en que gestionan sus exposiciones al oro. Además de las participaciones físicas, cada vez son más los que recurren a herramientas más dinámicas, como los ETF, los swaps y los derivados, para ajustar las asignaciones, mejorar la gestión de la liquidez y aumentar la flexibilidad general de la cartera sin sacrificar la protección defensiva. Se espera que esta tendencia continúe, ya que el 21%de los encuestados afirma que tiene previsto invertir en ETF de oro en los próximos cinco años, frente al 16% actual, mientras que el número de encuestados que afirma que tiene previsto invertir en derivados del oro se duplicará, pasando del 9% actual al 19% .

Fitch Ratings ha actualizado el Monitor de Tasa Arancelaria Efectiva (ETR) de Estados Unidos, su herramienta interactiva de aranceles, reflejando los anuncios del 27 y 31 de julio que establecen nuevas tasas arancelarias recíprocas para la mayoría de los socios comerciales. La tasa arancelaria efectiva de EE. UU. es ahora del 17%.

La ETR del 17% de EE. UU. refleja una tasa arancelaria del 15% para los productos de la Unión Europea, incluyendo automóviles y autopartes, y aranceles más altos para los principales socios comerciales: Brasil, Taiwán, India y Suiza.

La reducción de los aranceles recíprocos sobre los productos de la Unión Europea, en comparación con el 30% amenazado a principios de julio, resultaría en aranceles arancelarios recíprocos (ETR) para cada país de la UE que oscilan entre aproximadamente el 3% y más del 18%. El ETR representa los aranceles totales como porcentaje de las importaciones totales y varía según la participación en las importaciones por país de origen y la composición de productos.

El anuncio confirmó una tasa arancelaria recíproca para Canadá del 35% para los productos que no cumplen con el Tratado entre Estados Unidos, México y Canadá (T-MEC), lo que resulta en un ETR del 10% que incorpora aranceles del 50% sobre el aluminio, el acero y el cobre. Los aranceles sobre los productos mexicanos que no cumplen con el T-MEC se mantienen en el 25% mientras continúan las negociaciones comerciales con Estados Unidos. El ETR refleja la suposición de Fitch de que aproximadamente la mitad de las importaciones anteriores libres de aranceles se reclasificarán finalmente como conformes con el T-MEC.

Estados Unidos ha impuesto un arancel recíproco del 15% a las mercancías procedentes de países con los que mantiene un déficit comercial y mantiene un arancel base del 10% para la mayoría de los demás países. El ETR para China se mantiene en el 41,4%. Bajo el régimen arancelario vigente desde el 1 de agosto, China tiene el ETR más alto entre los principales socios comerciales de Estados Unidos.

Es posible que se produzcan cambios en el ETR en los próximos días si se anuncian nuevos acuerdos comerciales, advirtió Fitch.

Foto: Barry, Flickr, Creative Commons. March AM alcanza un acuerdo para distribuir sus fondos en más de 30 países a través de la plataforma MFEX

Partners Group, gestora global de inversiones en mercados privados con sede en Suiza, Gama Investimentos y Bradesco Asset Management anunciaron el lanzamiento de Partners Group Global Value SICAV, descrito como el primer fondo global de capital privado evergreen con cobertura cambiaria disponible en el mercado brasileño.

La oferta local se realizará a través de Gama Partners Group Global Value BRL FIM IE, que brinda acceso a la estrategia insignia de capital privado global de Partners Group, con una trayectoria de casi 18 años. Estructurado en reales brasileños, el producto permite a los inversores brasileños invertir en la estrategia con cobertura cambiaria.

Según Partners Group, la estrategia invierte en empresas líderes en varios países, utilizando una plataforma propia que monitorea más de 48.000 activos privados, lo que permite una selección basada en megatendencias a largo plazo. El fondo global gestiona aproximadamente 9.000 millones de dólares y mantiene una cartera diversificada en diferentes sectores y regiones. La asignación de capital es inmediata, sin requerimientos adicionales, y la inversión inicial mínima en Brasil es de 20.000 reales (alrededor de 3.700 dólares).

Los fondos evergreen son estructuras abiertas y perpetuas, con posibilidad de inversiones y reembolsos en plazos periódicos. A diferencia de los fondos de capital privado tradicionales con plazos cerrados, eliminan el capital ocioso y el llamado efecto de la curva J, lo que permite una mayor previsibilidad y eficiencia en la asignación de recursos.

En el caso brasileño, la estructura con protección cambiaria también busca eliminar la exposición directa a los tipos de cambio y capturar el diferencial de tasas de interés entre el país latinoamericano y el extranjero.

Para André Lemos, director de la división de Soluciones para Clientes de Partners Group en Brasil, «los fondos evergreen representan una evolución natural en el acceso a los mercados privados, al combinar liquidez periódica, asignación inmediata y exposición global diversificada. Con más de dos décadas de liderazgo en la estructuración de estas soluciones, nos complace presentar una sólida propuesta de inversión institucional en Brasil, diseñada para generar valor sostenible y ampliar el alcance de los mercados privados entre los inversores locales».

Bernardo Queima, CEO de Gama Investimentos, agrega: «El fondo perenne de Partners Group refleja décadas de experiencia y excelencia en la gestión global de capital privado, con una sólida trayectoria de creación de valor en diferentes ciclos de mercado. Sumado a nuestra capacidad para estructurar soluciones locales eficientes y alineadas con el entorno regulatorio brasileño, ofrecemos a los inversores cualificados en Brasil acceso a una estrategia consolidada del sector, con simplicidad operativa, protección cambiaria y un alto estándar de gobernanza».

Juliana Laham, CIO de Bradesco Asset Management, afirma: «Este lanzamiento refuerza el compromiso institucional de Bradesco con soluciones innovadoras en los mercados privados. Nos enorgullece participar activamente en esta iniciativa pionera en Brasil. Creemos que estrategias globales como esta amplían la gama de alternativas diferenciadas para nuestros clientes, combinando excelencia en la gestión, diversificación y rentabilidad ajustada al riesgo».

.

.