Pixabay CC0 Public Domain. Funds Society les desea felices fiestas y feliz 2020

Llegamos a las últimas semanas de un año que ha sido diferente y duro. 2020 comenzó de forma esperanzadora y tras la pandemia del COVID-19, nos ha brindado el reto de transformar el entorno en algo positivo. En nuestro balance del año queremos tener un recuerdo para aquellos que se marcharon y dar las gracias a todos los que nos habéis acompañado: lectores, anunciantes, gestoras, entidades financieras, asesores financieros, inversores privados, inversores institucionales…

Gracias a vosotros, desde Funds Society hemos podido acompañar, informar y crecer. Hemos estado conectados a través de eventos online, profundizado en las tendencias de la industria, analizado el mercado, escuchado la opinión de los protagonistas de esta industria, de los expertos … y apostado por nuevas experiencias como los podcast y nuestros Virtual Investment Summit.

Un 2020 que hemos aprovechado para ser más cercanos, multimedia e interactivos, pero también más sostenibles. Esta es nuestra gran apuesta para 2021, la sostenibilidad.

Al igual que toda la industria de gestión de activos, caminamos hacia un horizonte diverso, ecológico y sostenible, usando para nuestra revista papel reciclable acorde con los tiempos. Confiamos en que la sostenibilidad será la clave para afrontar 2021 desde la resiliencia y la ilusión.

Gracias por acompañarnos en este viaje. Con nuestros mejores deseos: ¡Feliz 2021!

Pixabay CC0 Public DomainJohannes Groll. Johannes Groll

La previsión de estímulo fiscal junto con los indicios de que muy pronto habrá una vacuna que proteja contra el COVID-19 han impulsado el optimismo. Muchos esperan ya una vuelta más rápida a la normalidad económica y una recuperación de los beneficios en 2021. En los últimos meses, los activos financieros directamente expuestos a los altibajos de la economía, como los valores cíclicos y los de pequeña capitalización, se han comportado mejor que los valores favorecidos por la necesidad de permanecer en casa y que las acciones de crecimiento.

Asimismo, la menor volatilidad de la renta variable, el encarecimiento de las materias, las curvas de tipos pronunciadas y el aumento de las expectativas de inflación apuntan al mismo resultado: reflación en 2021. De cara al futuro, las valoraciones actuales de la renta variable y los diferenciales de crédito no solo implican un fuerte crecimiento de los beneficios el año que viene, sino que también sugieren que los exorbitantes múltiplos actuales son sostenibles. En este contexto, y con poco margen de error, ¿son las expectativas para 2021 demasiado elevadas?

¿Qué podría salir mal?

Al inicio de la pandemia, básicamente los bancos centrales socializaron las pérdidas de explotación de las empresas para impedir una crisis de crédito y reducir la duración de la posible recesión resultante. Aunque esta política parece haber dado sus frutos, en función de su perspectiva, puede que la política monetaria ya no dé para más. En estas circunstancias, los bancos centrales prestan dinero, si bien son los gobiernos quienes lo gastan, cargando el peso de las perspectivas de futuro crecimiento económico directamente sobre los hombros de los políticos.

Al mismo tiempo, los casos de COVID-19 y las hospitalizaciones están aumentando rápidamente en todo el continente americano, Europa y algunas partes de Asia. Aunque las esperanzas de una vacuna ayudan a los inversores a imaginar un futuro más normal, no pueden solucionar el actual deterioro de la situación. Tememos que el endurecimiento de las órdenes de permanecer en casa y distancia social reduzcan la movilidad y pongan en riesgo la recuperación hasta ahora en forma de V, además de aumentar la necesidad ya de por sí enorme de respaldo fiscal. Aunque los inversores han dado por hecho que habrá más ayudas, sigue siendo incierto cuándo y en qué medida.

En 2020, las rentabilidades de la renta variable han dependido totalmente de la expansión de los múltiplos, dado el desplome de los beneficios provocado por la pandemia. Si bien este patrón no es un comportamiento inusual del mercado antes del fin de una recesión, su magnitud conlleva que los mercados de riesgo sean vulnerables a sorpresas económicas imprevistas o a medidas insuficientes de política fiscal.

Aunque hemos de pensar en estos factores de riesgo, nos enfocamos en los perfiles de riesgo de los negocios con respecto a los posibles resultados: doble recesión, reflación, estancamiento. Al inicio de la crisis y durante toda la recuperación, algunas empresas registraron unos datos comparativos de ventas récord, al beneficiarse del COVID-19 o de la necesidad de permanecer en casa. Por el contrario, los sectores afectados por la distancia social sufrieron graves problemas financieros.

Ahora bien, resulta importante no dejarse llevar por las noticias ni sacar demasiadas conclusiones del pasado reciente. Eso lo hacen las máquinas, pero no los inversores. Invertir consiste en pensar detenidamente sobre lo que acaba de suceder y decidir si los acontecimientos han alterado la fortaleza o debilidad de un negocio, y luego determinar cuál podría ser el perfil de flujo de caja en los próximos años y, en definitiva, cuál es el valor de ese flujo de caja.

En una reciente reunión de análisis interno, Barnaby Wiener, director de sostenibilidad y gestor de carteras de MFS, comentó que «el verdadero riesgo no suele verse a simple vista». Para mí, eso quiere decir que a veces el riesgo no puede cuantificarse en una hoja de cálculo de Excel. Aunque los mercados nunca tienen toda la información y la incertidumbre siempre es alta, las valoraciones actuales indican una gran confianza sobre las diversas posibilidades en 2021.

La inversión responsable es la sostenibilidad financiera en varias dimensiones

Al reflexionar sobre 2020 y mirar hacia delante, sigo volviendo a pensar en el objetivo de los mercados financieros: determinar los precios y asignación los recursos de forma eficiente. Los inversores evalúan las perspectivas de rentabilidad de una inversión frente a sus riesgos, poniendo en la balanza los costes de oportunidad frente a oportunidades de inversión similares. En MFS, nuestro objetivo estriba en cubrir esos riesgos y luego asignar el capital de forma responsable. Aunque invertir nunca ha sido fácil, el entorno actual ha elevado el listón de dificultad.

Por innumerables razones, siempre hay oportunidades de inversión llamativas con perspectivas de rentabilidad atractivas, sobre todo dados los actuales tipos de interés prácticamente nulos que ofrece el ahorro. Sin embargo, hemos de preguntarnos cuántas cosas tienen que salir bien para que esas ideas cumplan las expectativas. ¿Puede una empresa sobrevivir a una doble recesión? ¿Tiene suficiente liquidez para afrontar otra perturbación en el crédito? ¿Puede resistir a cambios en el marco reglamentario? ¿Es el foso económico lo suficientemente profundo para proteger frente a los nuevos competidores en un mundo digital acelerado?

Esperanza de cara al futuro

Espero y confío en que 2021 será un año mejor que 2020. Me entusiasma pensar en lo que nos deparará el futuro, sobre todo por las grandes oportunidades de alfa y diferencias de rentabilidad. ¿Por qué? Las mejores empresas son aquellas que crean valor para sus grupos de interés, no las que extraen valor de estos. Aunque las empresas que extraen valor puedan tener una gran rentabilidad financiera, es probable que tengan fecha de caducidad.

Durante la última década, el crecimiento de los ingresos cada vez menor ha llevado a cada vez más empresas a extraer valor de sus proveedores, empleados, titulares de bonos y clientes. Sin embargo, las mejores empresas – con una cultura de colaboración con todos sus grupos de interés – suelen tener algo que escasea: unos resultados financieros superiores que duran y que se reflejan en los precios de sus activos.

Eso es lo que significa para nosotros la asignación responsable de capital, el principio que constituye nuestra estrella polar en un mundo incierto. Muchas gracias por su colaboración.

Manténganse seguros y sanos en el año nuevo.

Columna de Robert M. Almeida, gestor de carteras y estratega de inversión mundial en MFS Investment Management.

Información importante:

Las opiniones expresadas pertenecen al autor o autores y pueden variar en cualquier momento. Dichas opiniones se ofrecen exclusivamente a título informativo y no deberán considerarse una recomendación para comprar ningún título ni una incitación o asesoramiento de inversión del Asesor. Las previsiones no están garantizadas. A no ser que se indique lo contrario, los logotipos y los nombres de productos y servicios son marcas comerciales de MFS® y sus fi liales, y pueden estar registrados en determinados países. Distribuido por: EE. UU. – MFS Investment Management; América Latina – MFS International Ltd.; Canadá – MFS Investment Management Canada Limited. Ninguna comisión de valores o autoridad reguladora similar en Canadá ha revisado este comunicado. Se ruega tener en cuenta que en Europa y Asia-Pacífi co, este documento está destinado exclusivamente para su distribución a profesionales de la inversión y clientes institucionales. Reino Unido – MFS International (U.K.) Limited («MIL UK»), una sociedad de responsabilidad limitada registrada en Inglaterra y Gales con el número 03062718, autorizada y regulada para el desempeño de actividades de inversión en Reino Unido por la Autoridad de Conducta Financiera (Financial Conduct Authority, FCA). MIL UK, One Carter Lane, Londres, EC4V 5ER (Reino Unido) ofrece productos y servicios de inversión a inversores institucionales. Este material no debe ser transmitido o distribuido a personas que no sean inversores profesionales (según lo autoricen las normativas locales) y no debe considerarse fi able ni distribuirse a personas cuando dicha consideración o distribución contravengan la normativa local. Singapur – MFS International Singapore Pte. Ltd. (CRN 201228809M); Australia/Nueva Zelanda – MFS International Australia Pty Ltd («MFS Australia») posee una licencia de servicios fi nancieros de Australia (número 485343). MFS Australia está regulada por la Comisión de Valores e Inversiones de Australia; Hong Kong – MFS International (Hong Kong) Limited («MIL HK»), una sociedad de responsabilidad limitada autorizada y regulada por la Comisión de Valores y Futuros de Hong Kong (la «SFC»). MIL HK está autorizada para realizar operaciones con valores y actividades reguladas de gestión de activos y puede ofrecer determinados servicios de inversión a «inversores profesionales», según se defi nen en la Ordenanza de Valores y Futuros («SFO»). Para inversores profesionales en China – MFS Financial Management Consulting (Shanghai) Co., Ltd. 2801-12, 28th Floor, 100 Century Avenue, Shanghai World Financial Center, Shanghai Pilot Free Trade Zone, 200120, China, una sociedad de responsabilidad limitada china regulada para ofrecer servicios de asesoramiento de gestión fi nanciera. Japón – MFS Investment Management K.K. está registrada como Operador de Negocios de Instrumentos Financieros ante el Kanto Local Finance Bureau (FIBO) con el n.º 312, miembro de la Investment Trust Association y de la Investment Advisers Association, Japón. Dado que las comisiones a cargo de los inversores varían en función de circunstancias tales como los productos, los servicios, el periodo de inversión y las condiciones del mercado, el importe total y los métodos de cálculo no pueden revelarse por adelantado. Todas las inversiones implican riesgos, incluidas las fl uctuaciones del mercado, y los inversores pueden perder el capital invertido. Los inversores deben obtener y leer cuidadosamente el folleto y/o el documento establecido en el artículo 37-3 de la Ley de Instrumentos Financieros y Bolsas de Valores antes de realizar cualquier inversión.

Pixabay CC0 Public Domain. Vontobel AM abre una oficina en Tokio bajo el liderazgo de Goji Yoshino

Vontobel Asset Management ha anunciado la apertura de su oficina en Tokio y el nombramiento de Goji Yoshino como Country Head para Japón. Yoshino se encargará de gestionar las relaciones con instituciones financieras y consultores, y de desarrollar nuevas asociaciones de distribución, aprovechando las capacidades del modelo multiboutique de la gestora.

Yoshino se une a Vontobel AM desde BlueBay Asset Management, donde ha sido responsable de ventas institucionales. Con anterioridad, ha trabajado en firmas como Goldman Sachs Asset Management. En este sentido, cuenta con más de 25 años de experiencia en la industria de fondos.

«Nuestra presencia onshore en Japón reafirma el compromiso de Vontobel con los clientes institucionales del país. La experiencia y la mentalidad orientada al cliente de Goji Yoshino serán cruciales para expandir nuestra oferta de productos y para satisfacer la demanda de soluciones de inversión gestionadas activamente», ha señalado Ulrich Behm, CEO de Vontobel Asset Management para Asia-Pacífico.

Por su parte, Goji Yoshino ha destacado sobre su nombramiento: “Estoy muy emocionado de unirme a Vontobel AM. Como los inversores japoneses se enfrentan a bajos rendimientos, el modelo multiboutique de Vontobel ofrece las soluciones diferenciadas y sostenibles que los inversores institucionales están buscando».

Vontobel AM lleva desde 2010 ofreciendo soluciones de inversión a clientes institucionales y consultores. Según destaca la gestora, la apertura de su oficina en Tokio sigue a Singular y una serie de contrataciones clave en Hong Kong y Singapur, confirmando el compromiso de Vontobel AM con la región Asia-Pacífico. La oficina de Vontobel en Japón está registrada como una agencia y asesoría de Inversiones en el país.

La pandemia de COVID-19 dificultará nuestro futuro digital. La pandemia puede ralentizar realmente el ritmo al que las máquinas sustituyen a las personas, argumenta Carl Frey, un economista de la Universidad de Oxford que participa en el boletín “Mega” de Pictet Asset Management dedicado a las grandes tendencias de inversión.

Sería lógico esperar que la alta tecnología prosperara como consecuencia de la pandemia de COVID-19. Al fin y al cabo, qué mejor forma existe de mantener el distanciamiento físico en fábricas, colegios, tiendas y hospitales que introduciendo en ellos robots y otras tecnologías de IA. Pero en otros aspectos, la pandemia podría resultar un freno a la hora de sustituir a las personas por máquinas.

Sin duda, la pandemia aumentará la presión sobre las empresas para reducir costes mediante la automatización, sobre todo si se induce a los consumidores, a quienes les falta cada vez más liquidez, a adquirir bienes y servicios más económicos, apunta Frey. La demanda de robots industriales fue uno de los pocos sectores importadores que registró un crecimiento en EE. UU. durante los primeros ocho meses del año, solo por detrás de la demanda de productos farmacéuticos.

«El desmantelamiento de las cadenas de suministro globales debido a la escalada de las tensiones entre EE. UU. y China impulsará la automatización en la fabricación a medida que la producción regrese a los países en los que los costes laborales son relativamente altos. Al mismo tiempo, observamos una aceleración en el uso de robots en hospitales y otros lugares para permitir un mayor distanciamiento físico«, afirma Carl Frey, un economista de la Universidad de Oxford y una autoridad en el campo de los estudios sobre el futuro del trabajo.

En el sector sanitario, por ejemplo, tecnologías como la telemedicina jugarán un papel más importante. «Se puede hacer sorprendentemente mucho con las herramientas de videoconferencia y la telemedicina protege a médicos y hospitales, que son ejes de propagación de enfermedades», añade Frey.

Y los almacenes, que solían ser puntos de congestión durante la crisis, también están listos para continuar la automatización.

«Cuando cuentas con un entorno relativamente estructurado, resulta más factible automatizar la recogida de pedidos. Cada vez resulta más viable automatizar con manos robóticas más hábiles y un mejor software de reconocimiento de rastreadores de objetos, como ha demostrado OpenAI. Por eso, creo que este es un campo en el que vamos a observar una aceleración de la automatización».

Los trabajadores del mundo… necesitan trabajos

El uso de drones y carretillas elevadoras autónomas en almacenes como los de Amazon o Walmart ha aumentado drásticamente durante la pandemia.

Pero otros factores supondrán un lastre a la hora de adoptar la automatización, entre ellos, los problemas derivados del desempleo.

«Existen muchos subsidios (para sustituir ingresos o salarios) que actualmente ayudan a las personas que han perdido sus puestos de trabajo. O subsidios con los que se intenta mantener a los empleados en nómina. Los subsidios se acabarán extinguiendo en algún momento», pronostica Frey.

«Si la pandemia persiste y la gente empieza a no poder pagar sus hipotecas, ¿qué repercusiones tendrá todo eso para la salud de nuestro sistema financiero y, a su vez, para la salud de nuestro mercado laboral?», añade.

Lo que posiblemente debilitará más aún el mercado laboral es la amenaza de deslocalizar no solo los puestos administrativos peor remunerados, sino también los puestos de mayor categoría y remuneración.

«Por fin estamos cambiando forzosamente hacia el teletrabajo», asegura Frey. «Creo que ciertas tareas continuarán haciéndose a distancia y, si las cosas pueden hacerse a distancia, eso significa que pueden hacerse desde cualquier parte, ¿cierto? Así, si puedo dar clase a mis alumnos desde mi casa, entonces la Universidad de Oxford podría encontrar a otra persona en Delhi quien podría hacer ese trabajo a un coste muchísimo menor y quizá incluso mejor que yo».

Un periodo prolongado de atonía en el mercado laboral se verá probablemente agravado por la crisis en el sector minorista de las grandes zonas comerciales ya que esas tiendas salen perdiendo en favor de los minoristas en línea que, aunque amplíen sus propias plantillas, no darán trabajo a tantas personas como para compensar las pérdidas de empleos. Esto ejercerá una presión a la baja sobre los salarios durante un tiempo y supondrá un lastre en el cambio hacia la automatización.

La innovación requiere migración

Mientras tanto, los efectos de la pandemia en los flujos de trabajadores emigrantes alrededor del mundo podrían resultar ser otro obstáculo.

«La migración es un impulsor esencial de la innovación y existen numerosos estudios muy consecuentes que muestran que esto es cierto tanto para los países de origen como para los países de destino. Por ejemplo, el conglomerado de empresas de tecnología de la información en Bangalore no existiría sin la diáspora india», afirma Frey.

«Pero ahora estamos observando mucha menos inmigración y es probable que esta tendencia se mantenga en el futuro como consecuencia de esta situación y del desmantelamiento de las cadenas de suministro globales que han intervenido como fuente de transmisión de conocimiento. Tanto para la inteligencia artificial como para la biología sintética, se trata de algo negativo para la innovación».

También se producirá una menor transferencia tecnológica mientras los estadounidenses mantengan sus recelos hacia China.

«Creo que ahora cualquier administración estadounidense quiere mantener ciertos lazos con China, pero probablemente no querrá que estudiantes chinos estudien aprendizaje automático en el Instituto de Tecnología de Massachusetts ni que empresas estadounidenses solo envíen conocimientos tecnológicos a China a cambio de acceso al mercado. Como resultado de eso, el acceso de China a la tecnología occidental se va a ver reducido considerablemente».

Sin duda, China está a la vanguardia de ciertas tecnologías. Pero su Estado de vigilancia total y su sistema de crédito social probablemente conllevan una mayor conformidad a costa de una innovación radical.

«Los estudios también demuestran que la gente de Asia oriental, incluida China, es más colectivista que la americana y la europea. Esto los sitúa en una posición aventajada para solucionar problemas de coordinación como la construcción de infraestructuras o la organización de una respuesta coordinada a la pandemia, pero también implica menos innovaciones si se tiene miedo de destacar y la sociedad no te recompensa por destacar. Existen múltiples pruebas de ello», advierte Frey.

«China despunta en la explotación y comercialización de nuevas tecnologías como, por ejemplo, ya lo está haciendo en el comercio electrónico, pero muy pocas innovaciones genuinamente radicales han salido de la China moderna».

Según Frey, a pesar del gran volumen de elogios publicados en la prensa, «muy pocas empresas han adoptado en realidad tecnologías de IA», y estas tienden a usarse más bien en empresas superestrellas como Amazon.

Uno de los problemas es el hecho de que la inteligencia artificial en la actualidad es «extremadamente ineficiente en términos de datos y el campo se está centrando exclusivamente cada vez más en el aprendizaje profundo, que es la rama de la inteligencia artificial que requiere mayor cantidad de datos».

«Se limita principalmente a videojuegos o la clasificación de perros y gatos, es decir, en áreas en las que contamos con gran abundancia de datos. Si quieres enseñar a un robot a vaciar tu lavavajillas, no puedes hacerlo mediante millones y millones de pruebas, ¿cierto? Porque solo acabará destruyendo un montón de preciosa porcelana», sostiene Frey.

El aprendizaje profundo solo es apropiado para un número limitado de tareas hasta que se haga más eficiente en términos de datos. «Estamos muy al principio de la inteligencia artificial, pero potencialmente al final de lo que el aprendizaje profundo puede conseguir por sí mismo, al menos a un nivel al que resulte razonable».

Cuando se trata de adicción a la tecnología, hay muchos mitos y exageraciones difundidos en diversos medios que no interpretan correctamente los estudios científicos, asegura Curious, la newsletter del Banco Interamericano de Desarrollo (BID) que trata de promover la curiosidad a través de la exploración de nuestra vida cotidiana.

Muchas veces se publican artículos acerca de la adicción a la tecnología con títulos sensacionalistas y conclusiones exageradas que no se corresponden con la evidencia científica vinculada a la psicología de la atención, las adicciones y el bienestar digital.

Siri Helle, una psicóloga, escritora y autora, identificó cuatro formas en que los medios tergiversan la adicción a la tecnología.

Confundir la correlación con la causalidad. Puede resultar tentador concluir que el tiempo frente a una pantalla causa depresión, pero la relación también puede funcionar al revés: las personas deprimidas tienden a pasar más tiempo relajándose con las pantallas.

Sobredimensionar efectos. En la mayoría de los estudios, el tiempo en redes sociales solo explica alrededor del 0,4% de los síntomas depresivos en adolescentes. En comparación, desayunar o dormir lo suficiente parece tener tres veces mayor impacto en el bienestar. Una buena regla general es averiguar si un resultado científico provee de una muestra lo suficientemente grande como para ser relevante.

Centrarse solo en lo negativo. Leemos mucho sobre cómo el uso pasivo de las redes sociales causa envidia y no tanto sobre cómo se la interacción con personas en línea puede mejorar estados de ánimo y fortalecer relaciones existentes. Los medios terminan alimentando el lado negativo de la historia porque eso es lo que tendemos a querer escuchar.

Medicalizar reacciones psicológicas normales. La dopamina no es cocaína en el cerebro. Su liberación es perfectamente sana y natural. Y sentirse emocionado por el próximo episodio de una serie o una notificación no es un caso de adicción a la tecnología.

La distracción no es una adicción. Para desarrollar una adicción real deben coincidir muchos factores. Revisar demasiado el teléfono antes que una adicción a la tecnología es síntoma de ceder ante una distracción.

El uso problemático de pantallas tiene desventajas, muchas de las cuales han sido verificadas científicamente. Por ejemplo, las notificaciones push disminuyen el rendimiento laboral y el desplazarse pasivamente por redes sociales puede generar ansiedad. Pero, en general, los efectos de las pantallas en el bienestar no son tan malos como los medios de comunicación hacen pensar.

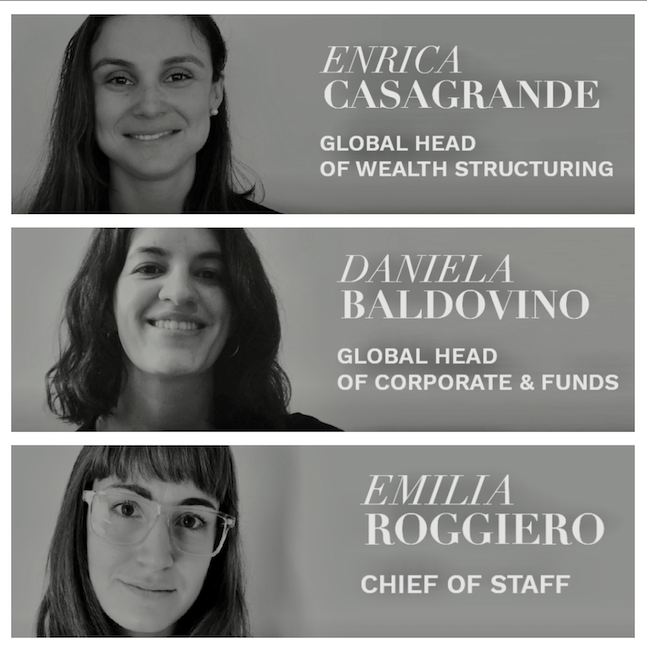

La consultora legal Untitled, fundada por Martín Litwak, anunció novedades en sus equipos basados en Montevideo y Miami, esencialmente cambios de personas que llevan trabajando en la firma varios años y que reciben una promoción.

Así, Enrica Casagrande abogada e integrante de Untitled desde su establecimiento, fue nombrada Global Head of Wealth Structuring de Untitled. Casagrande reemplazó a Martín Litwak como la persona a cargo de la oficina de Montevideo cuando Martin se estableció en Miami.

Daniela Baldovino, también abogada, trabaja en Untitled desde hace cuatro años. Desde noviembre es Global Head of Corporate and Funds de la empresa.

YEmilia Roggiero, quienlleva siete años en Untitled como Director of Business Development and Client Care, sumó ahora a esta función la de Chief of Staff.

Untitled se define como el primer “Legal Family Office” de las Américas. La firma presta servicios de consultoría legal, fiduciaria e impositiva a clientes sofisticados.

“El servicio es ideal para familias que califican como UHNW (+30MM) o institucionales (+100MM), y también para familias de patrimonios menores, pero con situaciones familiares o estructuras fiduciarias complejas”, señala la compañía.

La confirmación de Joe Biden como presidente electo de EE.UU. por el Colegio Electoral es un paso para la transición política en este país que solo espera por cómo quedará conformado el Congreso.

En ese caso, si la Cámara de Senadores llegara a quedar dominada por el Partido Republicano y la de Representantes por los demócratas, sería una combinación “perfecta” para los mercados, dijo Martyn Hole, equity investment director de Capital Group quien participó junto a Guido Chamorro, Co-Lead & Senior Investment Manager, USD Sovereign Emerging Debt en Pictet Asset Management en un Virtual Investment Summit organizado por Funds Society.

En el evento titulado Biden and The Impact of Covid: New Coordinates to Invest in Emerging Markets cuanto a las relaciones del nuevo gobierno, los expertos coincidieron que tendrá un trato más amigable con Europa y buscará un acercamiento con América Latina. Con respecto al continente americano, puede esperarse que la tensión este con lo que pueda pasar con México y Brasil.

Estos dos países no habían saludado al presidente electo hasta esta semana cuando Biden fue confirmado como presidente electo. Además, por el lado de Brasil, la cuestión ambiental es algo que puede alejar a las administraciones de Biden y Bolsonaro.

“Yo creo que con Brasil, definitivamente habrá que hacer foco, desde el lado del cuidado ambiental sobre la deforestación de la selva Amazónica y los incendios que hemos visto el años pasado… habrá mayor presión desde la comunidad internacional para controlar”, aseguró Chamorro quien pronosticó mucho más presión sobre las políticas del gigante sudamericano.

Los especialistas también hablaron de las perspectivas para el año que comienza en las diferentes regiones. En particular, sobre América Latina, Chamorro proyectó que el continente crecerá entre un tres y un cuatro por ciento en el 2021. Además, el experto de Pictet aseguró que EE.UU. tendrá una impronta muy distinta a la de Donald Trump con respecto a los países emergentes.

Por último, Hole explicó que la inflación podría ser un problema para Biden, en caso de que se mantenga a niveles muy bajos. “Estará baja por un buen tiempo, se necesitará alguna señal en la política monetaria”, comentó el experto de Capital Group.

Para ver el evento on demand puede acceder al siguiente enlace. Contraseña: VIS1210_Biden

Si se analizan las emisiones de bonos verdes en dólares el país con más emisiones por saldo es EE.UU. (33%), mientras que la Eurozona tiene una participación relevante (14%). Por otro lado, si bien en el mercado latinoamericano, los gobiernos y el sector privado han mostrado su interés en participar, la región aún representa una proporción pequeña (8%).

Si consideramos la proporción por número de emisiones, EE. UU. incrementá su participación a 42% mientras que Latinoamérica disminuye al 5%. Estas cifras demuestran el liderazgo de los mercados desarrollados en este tipo de bonos.

Perfil del mercado internacional de bonos verdes

Sectores, plazos y ratings

Al analizar el mercado internacional de bonos verdes en dólares, encontramos que el sector con mayor participación es el bancario (18%), seguido de empresas que operan con energía alternativas (17%), empresas eléctricas (17%), instituciones multilaterales (12%) y soberanos (9%).

La participación por tipo de plazo muestra que más del 50% de los bonos verdes tienen plazos de al menos cinco años. Los plazos más habituales son diez años (27%) y cinco años (25%).

Mientras, en cuanto a calidad crediticia, el 82% de las emisiones actuales se mantienen en el rango de Grado de Inversión, siendo el componente con mayor representatividad el de bonos AAA (20%), lo cual también se encuentra directamente explicado por provenir de países en dónde el soberano guarda calificaciones altas a nivel crediticio.

Mercado latinoamericano de bonos verdes

El mercado internacional tiene 22 emisiones de empresas latinoamericanas denominadas en dólares, siendo México y Brasil los países con mayores montos emitidos, representando aproximadamente el 60% del total en circulación.

En la región andina, Chile mantiene un número relevante de emisiones principalmente emitidas a nivel soberano, seguido por las emisiones corporativas. Por otro lado, Perú cuenta con dos emisiones corporativas mientras que en Colombia todavía no se registran emisiones de bonos verdes en el mercado internacional en dólares.

Sin embargo, en términos generales y considerando todo el mercado (incluidas las emisiones en divisas distintas del dólares), el análisis sugiere que no existe una prima o descuento específico asociado a esta estructura frente a una estructura no verde. Los bonos verdes vienen mostrando un desempeño en línea con otras clases de activos.

Evolución de las emisiones

El mercado agregado de bonos verdes ha mostrado un fuerte crecimiento en todo el mundo durante la última década después de su inicio en 2007 con la emisión con calificación AAA de las instituciones multilaterales el Banco Europeo de Inversiones (BEI) y el Banco Mundial. Hacia el 2017 se registró uno de los crecimientos más fuertes (tasa superior al 70%interanual) mientras que el 2019 se alcanzó un nuevo récord (emisiones totales superando los 320.000 millones ) que debería ser superado ampliamente al cierre del 2020.

A octubre de 2020, considerando los bonos verdes en todas las bases de divisas, los emisores de la zona euro fueron los más activos, representando el 56% de la oferta total. De cara a 2021, se espera que la oferta establezca un nuevo récord, y los emisores de la zona euro deberían seguir siendo los más activos.

Qué son los bonos verdes y principales índices

Los bonos verdes son emisiones que se utilizan para financiar proyectos nuevos y/o existentes que generan beneficios ambientales y una economía más sostenible. Estos proyectos pueden incluir energía renovable, uso sostenible de recursos, proyectos de conservación, transporte limpio y adaptaciones relacionadas al cambio climático.

Para brindar mayor transparencia y seguridad respecto a la sustentabilidad de los proyectos detrás de los bonos verdes, se han creado diferentes estándares, índices, guías y certificaciones que están ganando aceptación entre los participantes del mercado, siendo los más destacados los Principios de Bonos Verdes del IMCA y los Estándares de Bonos Climáticos de la CBI. Ambos estándares ayudan a determinar si un bono califica como verde. Así, estos bonos deben contar con verificación / certificación de terceros para establecer que los fondos recaudados son proyectos de financiamiento que generan beneficios ambientales.

Desde la perspectiva de los emisores, los bonos verdes brindan la oportunidad de diversificar su base de inversionistas (ya que pueden atraer inversionistas especializados en ESG), expresar sus estrategias de sostenibilidad y asegurar la financiación a plazos relativamente largos.

Algunos fondos que invierten en bonos verdes son NN Green Bond (AUM de 1.090 millones de euros), Allianz Green Bond (AUM de 670 millones de euros), AXA World Funds – Global Green Bonds (AUM de 400 millones de euros), BNP Paribas Green Bond (AUM de 800 millones de euros) y Lyxor Green Bonds (AUM de 400 millones de euros).

Para resumir

El mercado internacional de bonos verdes ha crecido de manera exponencial y, aunque el componente más grande aún proviene de los mercados desarrollados, mercados como el de América Latina han comenzado a despegar.

Las características generales de este tipo de emisiones, dado su largo plazo en general y el contenido de los activos estructurados que las sustentan, las convierten en una opción atractiva para la diversificación de portafolios, y hemos observado que este tipo de bonos no tiene un desempeño inferior al de otras estructuras ya que muestran un comportamiento similar al resto del mercado.

Foto cedida. El gobierno chileno presenta un proyecto de ley que regula los cambios en los fondos de pensiones

El ministerio de Hacienda chileno ha anunciado el día 16 de diciembre un proyecto de ley para regular los traspasos entre tipos de fondos de pensiones, con el fin de evitar pérdidas que se terminen reflejando en una disminución de las pensiones y proteger la estabilidad del mercado financiero.

Para ello, la Superintendencia de Pensiones deberá establecer los procedimientos y plazos de las transferencias entre tipos de fondos y regular los traspasos de fondos mediante alguna de las siguientes formas:

• Permitir que los afiliados puedan realizar hasta dos traspasos de fondos en un año calendario, entre cualquier tipo de fondo, o;

• Permitir solo traspasos entre fondos adyacentes (del A al B o del C al D, por ejemplo), todas las veces que el afiliado lo solicite.

La iniciativa surge en el contexto de masivas solicitudes de traspasos entre los distintos tipos de fondos de pensiones, lo cual se ha acentuado durante el año 2020, con el consecuente impacto en el tipo de cambio y en el precio de activos.

33.000 millones de dólares se traspasaron en octubre

Según el boletín mensual publicado por la consultora Ciedess, el pasado mes de octubre se alcanzó la cantidad más alta de traspasos desde la creación de los multifondos de pensiones en 2002. Según los datos presentados, elaborados en base a datos de la superintendencia de Pensiones, en el periodo se produjeron 1.672.553 movimientos (32% del total de cotizantes y 15,1% del total de afiliados a dicho mes), de los cuales el 97% se realizaron dentro de una misma entidad y solo el 3% a una AFP distinta.

De este modo, los montos traspasados en octubre de 2020 ascendieron a 24.891.119 millones de pesos (33.000 millones de dólares) equivalentes al 16,2% de los fondos de pensiones, siendo el monto más alto registrado a raíz de estos movimientos.

Así, desde el ministerio de Hacienda afirman que este elevado número de traspasos tienen importantes consecuencias en la rentabilidad de los afiliados y en los mercados financieros. “La experiencia comparada resumida recientemente por la OCDE muestra que cambios masivos y frecuentes en estrategias de inversión tienden a reducir la rentabilidad de los afiliados. A su vez, para responder a la masividad de estos cambios, los administradores de activos deben aumentar el grado de liquidez de los portafolios de inversión, así reduciendo la rentabilidad asociada al portafolio total y la pensión futura del afiliado. Finalmente, cambios frecuentes y masivos de estrategias de inversión también generan riesgos de estabilidad financiera al afectar los precios de los activos y aumentar la volatilidad, lo cual puede exacerbar el impacto negativo sobre la rentabilidad de los afiliados.

“Avanzar hacia una mejor regulación de cambios en los fondos de pensiones está en línea con las recomendaciones presentadas por el ministerio de Hacienda, la superintendencia de Pensiones, el Banco Central de Chile, y la Comisión para el Mercado Financiero, además de organismos internacionales como la OCDE. Esperamos llegar a acuerdo en el Congreso en esta materia, en la cual existe una visión compartida”, dijo el ministro de Hacienda, Ignacio Briones.

Movimiento acentuado por recomendaciones externas

La consultora Ciedess explica en su informe que, desde la creación de los multifondos, se ha podido observar una cierta correlación entre los traspasos y el aumento de la volatilidad en los mercados. Este fenómeno se acentuó en 2010 debido a la aplicación de las licitaciones de cartera de nuevos afiliados y una mayor información previsional. “Sin embargo, desde 2012 se han posicionado con fuerza los traspasos en base a recomendaciones de entidades externas, registrándose traspasos masivos con mayor frecuencia, sin necesariamente existir una mayor volatilidad en los resultados de rentabilidad. Estos últimos movimientos se han visto reforzados en los últimos años, explicado fundamentalmente por mayor sensibilización respecto a la comisión de las AFP y por recomendaciones externas”.

Unido a lo anterior, la pandemia ha incrementado de forma muy significativa esta tendencia durante 2020. “Desde marzo 2020 se han registraron fuertes fluctuaciones en las rentabilidades de los multifondos por efecto del avance del coronavirus a nivel mundial, lo que ha incidido en los traspasos de fondos”, explican desde la consultora.

Por su parte, en una nota técnica elaborada por la superintendencia de pensiones (Nota Técnica N° 6 Evolución y desempeño de los cambios de fondos Mayo 2020), el organismo analiza el desempeño obtenido con los cambios de fondos y concluye que: “El 72,6% y el 74,7% de los afiliados que se ha traspasado ha tenido un peor desempeño en su estrategia que si se hubiera quedado en el fondo original o en la estrategia por defecto, respectivamente”.

Además, en el mismo documento se alerta de la posible búsqueda de ganancias en el corto plazo de estos cambios. “El importante aumento en los cambios de fondo estaría dando cuenta, como se verá más adelante, de cambios frecuentes en un período acotado de tiempo, posiblemente en la búsqueda de ganancias (o de evitar pérdidas) de corto plazo. Esta perspectiva de corto plazo de los cambios resulta no deseable, si con ello se ve afectado negativamente el valor de los ahorros previsionales de los individuos. Adicionalmente, resulta preocupante que los afiliados pudiesen no entender o percibir a cabalidad los riesgos que están tomando con estas estrategias de corto plazo.”

En Chile, el sistema de capitalización individual se caracteriza por la libre elección, aunque existen ciertas restricciones para los trabajadores cerca de jubilarse. “El trabajador tiene derecho a elegir la entidad a la cual se vincula (a excepción de los nuevos afiliados que son designados mediante licitación por los dos primeros años), pudiendo cambiarse de una AFP a otra cuando lo estime conveniente. Por lo tanto, existe la posibilidad de cambio de fondo dentro de la misma Administradora y el traspaso de saldos a una gestora diferente”, explican desde Ciedess.

Exitus Capital realizó la exitosa colocación en la Bolsa Institucional de Valores de México (BIVA) de sus certificados bursátiles fiduciarios, con clave “EXITCB20”, por un monto de 500 millones de pesos, a 5 años.

La colocación se realizó incluyeron inversionistas institucionales, así como tesorerías corporativas y bancas privadas, según comentó su CEO, Carlos Rahmane a Funds Society. «Es imperativo que cada vez más institucionales conozcan este tipo de estructuras para continuar por este circulo virtuoso,» señaló agregando que por cada empresa a la que apoyan con estos recursos es una PYME que no cierra.

El directivo también comentó que la empresa financiera, que en verano pasado completó la adquisición de CV Credit en Miami perimitiendo así que ofrezca factoraje internacional, está planeando hacer otra emisión en febrero por 1.500 millones de pesos (cerca a 75 millones de dólares).

Exitus Capital cuenta con más de 12 años en el mercado, a lo largo de los cuales ha originado con éxito cerca de 20.000 millones de pesos en crédito y financiamiento a empresas pequeñas y medianas de México.

Los recursos obtenidos se destinarán a la generación de cartera, a través de créditos dirigidos a pequeñas y medianas empresas (PYMES), con la inteción de acelar su crecimiento y rentabilidad, así como continuar apuntalando al sector PYME y a los empresarios en México.

Durante la ceremonia de la emisión, María Ariza, directora general de BIVA, destacó la relevancia que toma esta emisión como un voto de confianza en el mercado y empresas mexicanas, especialmente en una coyuntura compleja a causa de la desaceleración económica provocada por la contingencia sanitaria por el Covid-19.

“En BIVA estamos muy contentos porque sabemos la dificultad que representó esta emisión, debido al complejo escenario económico que se atraviesa en México y a nivel global por la pandemia de Covid-19. Agradecemos a Exitus Capital por su confianza en BIVA y en el mercado de capitales como una eficiente alternativa para cumplir sus objetivos de financiamiento y crecimiento del negocio. Confiamos en que, al igual que Exitus Capital, más empresas se informen sobre el mercado mexicano y proyecten las condiciones competitivas y oportunidades que existen en el país”, aseguró María Ariza.

Por su parte, Alejandro Liaño, CFO de Exitus Capital, señaló: “De la mano de la Bolsa Institucinal de valores, Exitus Capital abre el camino a las PYMES mexicanas para incursionar en el mercado bursátil, dejando de lado el paradigma de que el financiamiento bursátil es sólo para las grandes empresas; de esta manera, con una opción clara y precisa como la de BIVA, empresas como Exitus y del tamaño de Exitus podrían estar participando en el mercado de valores de nuestro país”.

En esta emisión participaron Punto Casa de Bolsa y Bursamétrica Casa de Bolsa como intermediarios colocadores, así como BOUS como agente estructurador. Asimismo, la emisión obtuvo dos calificaciones “AAA” de Standard & Poor´s y HR Ratings, lo que refleja la confianza que brinda Exitus Capital a los participantes del mercado.

Exitus Capital es una empresa de servicios financieros globales, enfocada en ayudar a las PYMES a prosperar a través del crecimiento de México y en brindar servicios financieros de alto nivel para el crecimiento y el éxito de los empresarios.