Wikimedia CommonsFoto: Dabackgammonator. México tiene nueva FIBRA

La Bolsa Mexicana de Valores (BMV) registró durante el mes de julio su mejor mes de financiamiento en el mercado mexicano en lo que va del año.

Cifras de la propia BMV señalan que en el séptimo mes del año se colocaron 140 emisiones de deuda de corto plazo por un monto de 40.175 millones de pesos (2.114,47 millones de dólares); con esta cifra el acumulado para 2025 asciende a 805 emisiones por un gran total de 215.439 millones de pesos (11.338,90 millones de dólares).

De acuerdo con información de la propia BMV, en el segmento de largo plazo, se registraron 14 emisiones durante julio, por un total de 36,474 millones de pesos (1.919.68) millones de dólares, lo que lleva a un acumulado durante el año de 52 colocaciones y un monto total de 143.349 millones de pesos (7.544,68 millones de dólares), lo que refleja un sólido interés de los inversionistas y emisores.

Por su parte en el mes de julio llamó la atención dentro del mercado de capitales la oferta primaria global de FIBRA NEXT, por un monto de 8.000 millones de pesos (421,05 millones de dólares).

La Bolsa Mexicana de Valores es la mayor de las dos bolsas de valores en México, es la segunda más grande de América Latina y la quinta más grande del continente americano. Representa a un conjunto integrado de empresas que operan en múltiples mercados financieros, ofreciendo cotización de acciones, derivados, renta fija y ETFs.

El Índice de Precios y Cotizaciones (S&P/BMV IPC) es el principal índice que refleja el desempeño general de la Bolsa Mexicana de Valores (BMV). Este índice está compuesto por acciones ponderadas de numerosos sectores y es revisado dos veces al año, lo que lo convierte en el mejor referente del rendimiento en su conjunto de la bolsa mexicana.

Sin embargo, a pesar de tener dos Bolsas, el mercado de capitales de México es pequeño en comparación con su economía. Son solo 145 empresas que cotizan en la bolsa mexicana de valores, de las cuales 140 son mexicanas. Y en realidad, las empresas altamente bursátiles apenas llegan a 30 emisoras.

La edición número 47 de la Maratón Bank of America de Chicago reunirá a los mejores maratonistas del mundo, incluyendo a tres de los cuatro campeones actuales, quienes competirán por la victoria el domingo 12 de octubre de 2025. El defensor del título masculino, John Korir, de Kenia, tras su imponente triunfo en la Maratón de Boston, apunta a bajar de 2:01, mientras que en la rama femenina se espera una nueva campeona. Más de 53,000 corredores participarán en esta emblemática carrera, que comienza y termina en Grant Park.

Korir, quien registró el segundo mejor tiempo en la historia de Chicago con 2:02:44 en 2024, enfrentará a seis hombres que han corrido por debajo de 2:04, entre ellos los kenianos Timothy Kiplagat, Amos Kipruto y CyBrian Kotut, así como el medallista olímpico Bashir Abdi, de Bélgica. El ugandés Jacob Kiplimo, récord mundial de medio maratón, y Geoffrey Kamworwor de Kenia, bicampeón del Maratón de Nueva York, completan el grupo élite. Entre los estadounidenses destacan Conner Mantz, que busca romper el récord nacional, junto a Galen Rupp, Matt Richtman y Rory Linkletter.

En la rama femenina, la Maratón de Chicago tendrá una nueva ganadora en 2025. Encabezan el grupo la etíope Megertu Alemu, tercera en Chicago en 2023, y Hawi Feysa, tercera en la Maratón de Tokio de este año. Otras contendientes destacadas incluyen a Irine Cheptai de Kenia, Bedatu Hirpa y Haven Hailu Desse de Etiopía, Calli Hauger-Thackery de Gran Bretaña y la debutante Ejgayehu Taye, medallista de bronce en los 10.000 metros en el Mundial de 2023. Entre las estadounidenses sobresalen Dakotah Popehn, Lindsay Flanagan, Natosha Rogers y Emily Venters.

Las categorías en silla de ruedas también prometen emociones, con las defensoras del título Catherine Debrunner de Suiza y Marcel Hug buscando repetir victorias. Debrunner buscará un tricampeonato, mientras que Hug intentará su cuarto triunfo consecutivo y sexto en total en Chicago. Entre los principales competidores se encuentran Daniel Romanchuk, Aaron Pike, Jetze Plat, Susannah Scaroni, Manuela Schär y la nueve veces ganadora Tatyana McFadden.

MSCI y PNC Bank anunciaron una alianza estratégica que dará a los asesores financieros de PNC acceso a MSCI Wealth Manager. La plataforma digital combina análisis de riesgo multiactivo, herramientas de construcción de carteras y capacidades avanzadas de investigación.

El acuerdo llega en un momento en que los gestores de patrimonio deben diseñar estrategias adaptadas a cada cliente. Tanto los inversores con alto patrimonio neto como los institucionales sofisticados piden carteras alineadas con sus objetivos financieros, su tolerancia al riesgo y sus valores personales, dijo MSCI en un comunicado.

MSCI Wealth Manager integraen un solo entorno la gestión de modelos, el análisis de riesgos y la presentación de propuestas. Está basada en el modelo de riesgo multiactivo de MSCI que ayuda a identificar rápidamente activos que no encajan con el perfil de riesgo del cliente. También permite ajustar asignaciones de acuerdo con las recomendaciones internas de la herramienta.

Para PNC, esta tecnología representa la oportunidad de ofrecer un asesoramiento más claro y basado en datos. Los asesores podrán desglosar riesgos con mayor precisión, aprovechar la experiencia de MSCI en sostenibilidad y activos privados y analizar carteras actuales o potenciales mediante la carga directa de datos.

“MSCI Wealth se enorgullece de apoyar a PNC en su tarea de continuar impulsando experiencias patrimoniales más personalizadas”, señaló Alex Kokolis, director global de Patrimonio de MSCI. «Con MSCI Wealth Manager, empresas como PNC pueden dotar a sus asesores de la información, los datos y la tecnología que pueden usarse para ampliar el suministro de asesoramiento y brindar a sus clientes mayor claridad y confianza», agregó.

F/m Investments, firma de inversión boutique con 18.000 millones de dólares de AUMs y proveedor de ETFs, anunció en un comunicado el lanzamiento de la serie ETF F/m Compoundr, un conjunto de ETFs de renta fija con ventajas fiscales, desarrollado en colaboración con Compoundr LLC.

Estos ETFs son los primeros que implementan un índice de inversión diseñado específicamente para abordar el impacto de la carga fiscal sobre dividendos.

Ambos emplean la estrategia de rotación de dividendos basada en reglas de Compoundr, impulsada por los recién lanzados índices Nasdaq Compoundr™. Este enfoque permite a los inversores obtener exposición a clases de activos generadores de ingresos, a la vez que obtienen un mayor control sobre el momento y la naturaleza de los ingresos imponibles que reconocen.

“Con Compoundr, abordamos una de las fricciones menos valoradas del mercado: los dividendos que algunos inversores prefieren evitar”, dijo al respecto Alexander Morris, director ejecutivo de F/m Investments.

La estrategia de Compoundr funciona rotando entre inversiones de cartera económicamente equivalentes justo antes de sus fechas ex dividendo, lo que orienta el perfil de rentabilidad hacia ganancias de capital diferidas en lugar de ingresos corrientes. Esta exposición fiscalmente eficiente a bonos high yield y bonos agregados, basada en índices en colaboración con Nasdaq, ayuda a los inversores a capitalizar su rentabilidad después de impuestos de forma más eficaz a lo largo del tiempo.

“La estructura de los ETF a menudo asume que los dividendos siempre son deseables, pero para muchos inversores, en particular los fideicomisos y las cuentas con impuestos sensibles, no lo son”, afirmó David Cohen, socio de Compoundr LLC.

“Compoundr brinda acceso a las exposiciones que los inversores desean, sin las ineficiencias fiscales que no les interesan. Se trata de una estrategia transparente y basada en reglas de diferimiento de dividendos, diseñada para preservar la tesis de inversión y eliminar ingresos imponibles innecesarios”, añadió.

“Ofrecemos a los inversores mayor control sobre cuándo y cómo obtienen ingresos, dentro de la estructura inherentemente eficiente de un ETF”, añadió David Littleton, presidente de F/m Investments. “Los bonos high yield y con grado de inversión fueron puntos de partida ideales, pero esta estrategia tiene una amplia aplicabilidad en muchas clases de activos en el futuro”, completó.

Ambos ETF cotizan en el Nasdaq.

El F/m Compoundr High Yield Bond ETF (CPHY) está gestionado por John Han, Marcin Zdunek y Kevin Conrath, mientras que el F/m Compoundr U.S. Aggregate Bond ETF (CPAG) está gestionado por Peter Baden, Marcin Zdunek y Kevin Conrath. Cada fondo replica su índice Nasdaq Compoundr™ correspondiente y rota mensualmente, ofreciendo exposición sin obligación tributaria basada en el rendimiento.

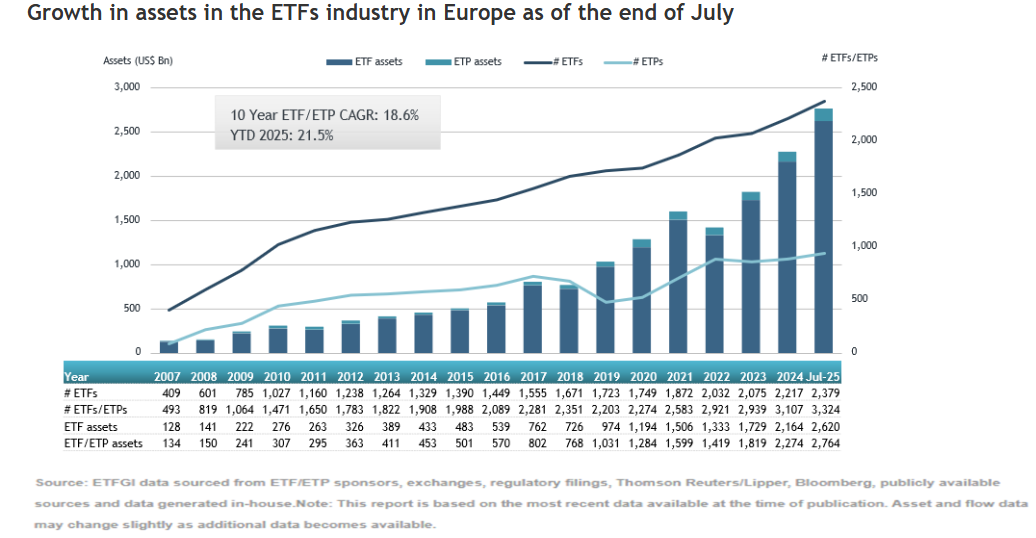

Un nuevo mes, un nuevo récord. La industria europea de ETFs no pierde fuerza y cierra julio con un patrimonio de 2,76 billones de dólares, según los datos publicados por ETFGI. Durante ese mes, se produjeron entradas netas por 31.180 millones de dólares, lo que llevó las entradas netas acumuladas hasta la fecha a un total récord de 207.280 millones de dólares.

«En el último año, los ETFs en Europa han atraído entradas netas por 350.520 millones de dólares. Julio marcó el 34º mes consecutivo de entradas netas en los ETFs listados en Europa, lo que refleja un crecimiento constante. Los ETFs de renta variable han sido los más destacados, con entradas netas de 23.650 millones de dólares en julio, llevando las entradas acumuladas en lo que va del año a 144.30 mil millones de dólares, significativamente superiores a los 89.450 millones de dólares registrados a finales de julio de 2024″, indican desde ETFGI.

Los ETFs de renta fija vieron entradas netas de 3.230 millones de dólares en julio, con un total acumulado de 35.920 millones de dólares en lo que va del año, ligeramente por debajo de los 36.440 millones de dólares registrados en el mismo periodo de 2024. Por su parte, los ETFs de commodities reportaron entradas netas de 911.67 millones de dólares en julio, lo que elevó las entradas acumuladas a 7.960 millones de dólares, en comparación con los 4.890 millones de dólares en salidas netas del año anterior.

Los ETFs activos también han continuado ganando terreno, atrayendo 3.420 millones de dólares en julio, lo que eleva las entradas netas acumuladas a 16.780 millones, más del doble de los 6.740 millones de dólares registrados a finales de julio de 2024.

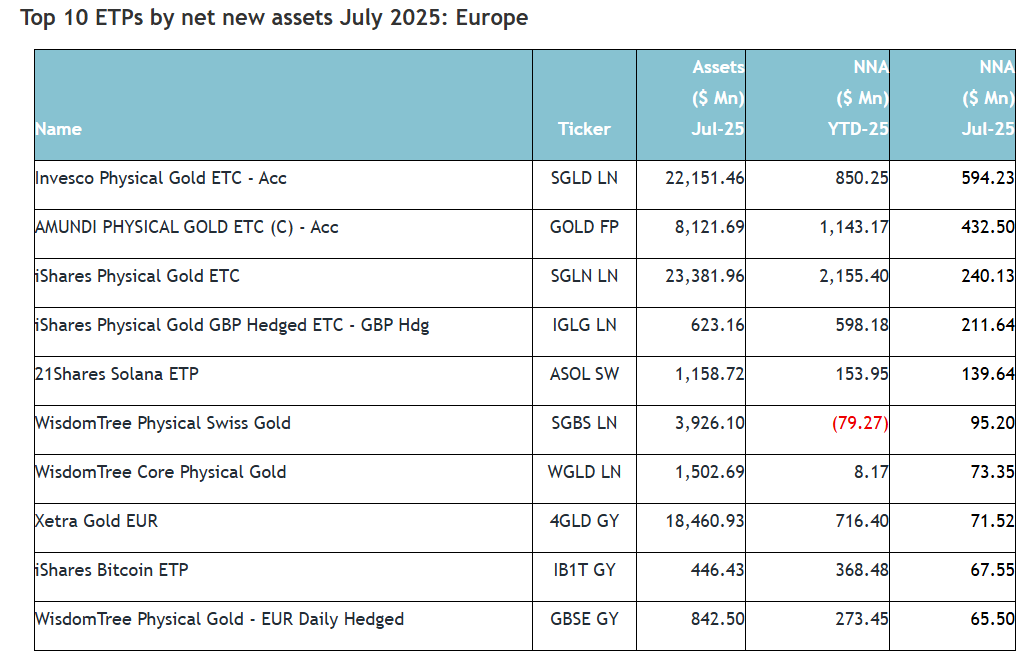

Estas cifras se deben en parte a los 20 principales ETFs por nuevos activos netos, que colectivamente reunieron 15.19 mil millones de dólares en julio. El ETF iShares Core MSCI World UCITS (IWDA LN) lideró la lista, con la mayor entrada neta individual de 2.06 mil millones de dólares. Los 10 principales ETPs por activos netos nuevos también acumularon 1.99 mil millones de dólares en julio, destacando el Invesco Physical Gold ETC – Acc (SGLD LN), que reunió 594.23 millones de dólares, siendo la mayor entrada individual neta.

BBVA Global Wealth Advisors(GWA) anunció la incorporación a Augusto Tricotti a su equipo comercial como Financial Advisor en Miami, según un posteo realizado por la firma en la red de profesionales Linkedin.

“Augusto se une a nuestro equipo Comercial como Asesor Financiero. Se centrará en atender a clientes de Uruguay y Colombia”, dijo la empresa en su publicación.

Con más de 14 años de experiencia en el sector de servicios financieros globales, Tricotti “aporta una perspectiva única moldeada por su tiempo en BBVA en Uruguay, BBVA Alemania, PiHub Private Investments y Banco Itaú”, agregó. En BBVA Uruguay trabajó cerca de ocho años, donde el último puesto que ocupó fue el de Private Wealth Manager. Es Licenciado en Economía por la Universidad ORT de Uruguay, y cuenta con un Máster en Finanzas de la Frankfurt School of Finance & Management y con otro en Ciencia de Datos de la Universidad Autral de Argentina.

La nueva incorporación de BBVA GWA ha estado trabajando en estrecha colaboración con clientes latinoamericanos y europeos, buscando soluciones internacionales de gestión de patrimonio.

“Estamos entusiasmados de tener a Augusto a bordo a medida que continuamos aumentando nuestra presencia global y brindando orientación financiera”, concluyó la firma en Linkedin en su posteo de bienvenida.

Las estimaciones del sector apuntan a que los mercados privados pasarán de los 13 billones de dólares actuales a más de 20 billones en 2030. Pero antes de llegar a esa fecha, los inversores deberán afrontar un segundo semestre de 2025 cargado de incertidumbre. Sobre esta visión más a corto plazo, las principales firmas de inversión se han pronunciado en sus outlooks de mitad de año, que coinciden en que los activos alternativos seguirán teniendo sentido en las carteras de los inversores.

Por ejemplo, en opinión de Goldman Sachs AM, los mercados privados, los hedge funds y las estrategias de cobertura ante riesgos extremos pueden ofrecer rutas alternativas hacia la resiliencia, además de brindar exposición a temas de crecimiento persistente y acelerado. “En los mercados privados, seguimos esperando una fuerte demanda por parte de los inversores hacia el crédito privado, impulsada por sus históricamente atractivos rendimientos ajustados al riesgo y sus beneficios de diversificación”, reconocen.

Además, añaden que, para los inversores que necesitan liquidez o buscan reequilibrar sus carteras, las innovaciones continuas en los mercados secundarios están ofreciendo nuevas opciones. “También creemos que el entorno actual seguirá favoreciendo la generación de alfa por parte de los hedge funds, al mismo tiempo que refuerza el valor de diversificación que estas inversiones han proporcionado históricamente”, afirman.

Desde la óptica de M&G, consideran que la reciente recuperación de los mercados privados probablemente no se verá desviada por los eventos recientes, ya que “los impulsores de crecimiento estructural siguen vigentes y continuarán”, señalan. Y añaden: “Las perspectivas para el crédito privado son más positivas que antes, con márgenes y demanda que probablemente mejorarán. El capital privado podría verse afectado por mayores costos de financiación y un entorno operativo más complicado para las inversiones. La naturaleza no cotizada de los mercados privados probablemente esté protegiendo a los inversores de lo peor de la volatilidad del mercado a corto plazo, al tiempo que preserva los atractivos a largo plazo de esta clase de activos”, insisten.

Peter Branner, CIO de de Aberdeen Investments, y Paul Diggle, Chief Economist de Aberdeen Investments, consideran que los mercados privados son una oportunidad estructural dado que se encuentran una situación “idónea” gracias a un entorno de tipos de interés a la baja, a un crecimiento económico que se ralentiza, pero no se contrae, y a un historial de oferta insuficiente de activos de calidad en áreas como el inmobiliario, las infraestructuras y el crédito privado.

Ideas de inversión

A la hora de hablar de ideas concretas, desde Goldman Sachs AM señalan que las soluciones de financiación flexibles, como el capital híbrido, pueden ayudar a las empresas con fundamentos sólidos a optimizar sus estructuras de capital. “En un entorno macroeconómico impredecible, vemos oportunidades para invertir en temas de crecimiento persistente y acelerado. El aumento del gasto en defensa e infraestructuras en los mercados desarrollados refuerza la solidez de la seguridad económica, a pesar de la reciente volatilidad a corto plazo en los mercados bursátiles. La inteligencia artificial, la transición hacia energías limpias y el retorno de la producción industrial están impulsando una fuerte demanda de energía y electricidad. Creemos que será necesario un mayor crédito privado orientado a la transición climática para ampliar las soluciones energéticas a través de distintos países y casos de uso”, argumentan desde la gestora.

Según las gestoras, el crédito privado ha sido uno de los activos alternativos más atractivos durante los primeros seis meses del año y lo seguirá siendo los próximos seis restantes. “En los mercados privados, el aumento de los costes de financiación podría representar un desafío para las empresas más arriesgadas, poco convencionales y/o aquellas con flujos de caja a largo plazo expuestos a la incertidumbre. No obstante, a pesar de los desafíos, podrían surgir oportunidades para inversores especializados en deuda, así como un mayor incentivo para que las empresas se financien a través de partes más dispuestas a evaluar sus condiciones específicas”, argumentan desde M&G.

Para la gestora esta no es la única idea de inversión para el segundo semestre, también consideran que el real estate puede verse poco afectado por la incertidumbre. “Si bien es posible, parece poco probable que un entorno económico o corporativo más débil perjudique notablemente la actual y sólida demanda de ocupación. De hecho, la oferta limitada y la evidencia constante de aumento en los niveles de alquiler sugieren que la recuperación inmobiliaria actual está bien fundamentada”, explican.

En ese sentido, los dos expertos de Aberdeen Investments añaden: “El mercado inmobiliario directo global parece atractivo, con una mejora de los mercados de ocupación y de crédito, pero con una oferta limitada. La diversificación de la cartera es importante en un mundo impredecible. Con señales cada vez más frecuentes de correlación positiva entre la renta variable y la renta fija —ambas suben y bajan al unísono—, las carteras estándar de renta fija y renta variable no proporcionarán suficiente diversificación”.

En cambio desde M&G advierten de que no todas las áreas del universo de los mercados privados serían inmunes a una caída de la confianza del mercado, y para private equity, la situación podría volverse más complicada: “Si el mundo se resigna a unos niveles arancelarios más altos que los actuales, esto podría tener un efecto inflacionario, dificultando la capacidad de los bancos centrales para reducir los tipos de interés tanto o tan rápidamente como se esperaba. Esto incrementaría los costes de financiación para el capital privado. El entorno operativo para las empresas también se vería afectado, lo que posiblemente prolongaría los períodos de tenencia de activos y dificultaría las salidas (exits)”.

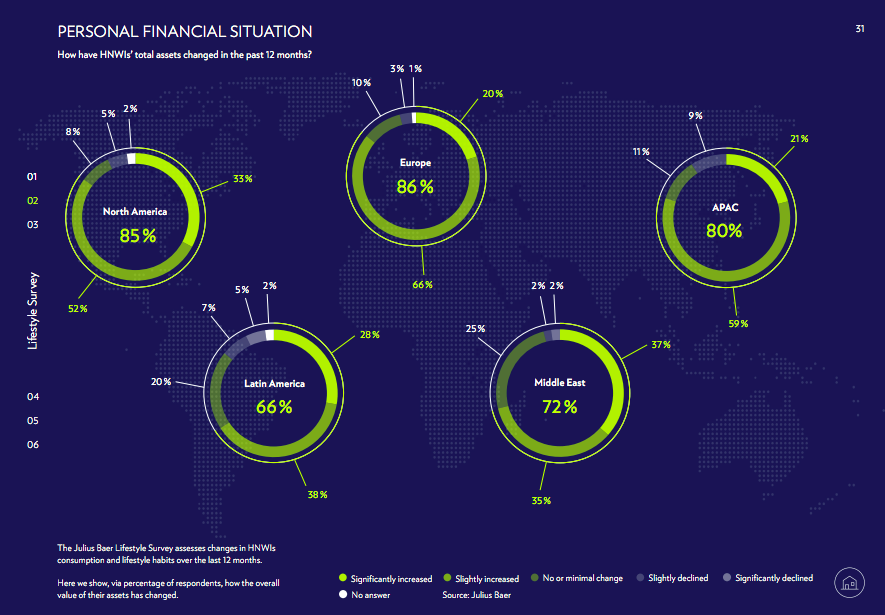

Los ricos no son ajenos al momento de volatilidad e incertidumbre que marca el contexto global. Muestra de ello es que la última encuesta sobre estilo de vida de Julius Baer, que se encuentra en su cuarto año, revela profundos cambios en las actitudes y comportamientos de los individuos con un alto poder adquisitivo (HNWI) en todo el mundo.

En concreto, en medio de las crecientes tensiones geopolíticas y la incertidumbre económica, las personas adineradas buscan cada vez más un equilibrio entre el deseo de disfrutar de la vida presente y la planificación a largo plazo para el futuro.

Un hallazgo clave de este año es el enfoque casi universal en la longevidad. Entre el 87% (Norteamérica) y el 100 % (Asia-Pacífico) de los encuestados afirman tomar medidas activas para prolongar su vida, desde adoptar estilos de vida más saludables hasta explorar intervenciones de vanguardia como la terapia génica y los tratamientos criogénicos. Simultáneamente, la longevidad financiera se ha convertido en una preocupación igualmente crítica, y la mayoría de los encuestados indica que ajustaría sus estrategias patrimoniales si se enfrentaran a una mayor esperanza de vida.

Además, la creación de riqueza sigue siendo la principal prioridad a nivel mundial, pero la preservación del patrimonio ha cobrado importancia, especialmente en Europa y Norteamérica, donde prevalece un enfoque de inversión más conservador. Por el contrario, los HNWI de Asia-Pacífico, Oriente Medio y Latinoamérica continúan asumiendo mayores niveles de riesgo y diversificando sus carteras en consonancia con sus valores personales y las nuevas tendencias globales.

Por último, a la hora de analizar su estilo de vida, la encuesta confirma la transición continua del consumo material hacia las experiencias. “Si bien el gasto en bienes de lujo se ha moderado, la demanda de restaurantes de alta cocina, viajes exclusivos y experiencias de lujo se mantiene sólida. Esto refleja una evolución más amplia en cómo los HNWIs definen el lujo, centrándose cada vez más en el estilo de vida, el bienestar y las experiencias significativas por sobre las posesiones”, concluyen desde Julius Baer.

En pleno proceso de negociaciones arancelarias, la política comercial de Estados Unidos continúa siendo una de las mayores fuentes de incertidumbre para muchos países. En Asia, destaca el acuerdo arancelario entre EE.UU. y Japón, mientras los mercados y los inversores esperan que China cierre el suyo. Ahora bien, ¿qué supone lo pactado por el gobierno nipón?

Para abordar esta cuestión, Natixis CIB ha elaborado el informe ‘Previsión del Banco de Japón: avances positivos en las negociaciones arancelarias, pero aún es prematuro subir los tipos en julio’. En él, la entidad destaca la importancia del acuerdo comercial en curso, recordando que Estados Unidos es el principal socio comercial de Japón, lo que hace especialmente relevante cualquier avance en este ámbito.

Según el análisis, las posiciones especulativas en torno al yen han ido reduciéndose, lo que podría haber contribuido a la reciente debilidad de la moneda japonesa. Una subida de los tipos de interés por parte del Banco de Japón podría reforzar el valor del yen, ayudando así a contener la inflación provocada por el encarecimiento de las importaciones, que ha afectado negativamente a los salarios reales. Sin embargo, Natixis CIB también señala que es probable que el Banco de Japón opte por no subir los tipos en su reunión del 31 de julio, ya que querrá esperar a evaluar con mayor claridad el impacto económico de los aranceles antes de tomar una decisión.

Foto cedidaApertura del XXI seminario de Moneda Patria

Un evento imperdible para la industria financiera chilena, con una variedad de actores de peso de la economía local, tuvo lugar esta semana en el salón principal del hotel W de Santiago. La instancia: la vigésimo primera versión del seminario de Moneda Patria Investments, articulado bajo la premisa “Latam: embracing opportunities”.

En sus palabras de apertura, Alexandre Saigh, CEO de Patria Investments, destacó que el entorno global –incluyendo la marcada caída del dólar multilateral– ha empujado a los inversionistas a buscar oportunidades en distintos mercados, abriendo oportunidades para América Latina. “Los países que tienen fundamentos más sólidos tienen potencial de atraer capital”, indicó.

Al tomar el podio, Pablo Echeverría, socio fundador y presidente de Moneda Patria, recalcó el punto: “Que esta región y nuestro país ofrece grandes oportunidades es innegable”, dijo.

El ejecutivo también se refirió al ciclo electoral local, que a fines de este año determinará el próximo presidente del país. “La elección de un nuevo gobierno nos da una oportunidad para enmendar el rumbo”, dijo, tras una década de un ritmo alicaído en la economía y con una serie de desafíos –recuperación del mercado de capitales, déficit habitacional, largas listas de espera en la salud pública, entre otros– por delante.

Este fue precisamente el plato fuerte del seminario, con presentaciones de los tres principales candidatos presidenciales, que lideran las encuestas. José Antonio Kast, Evelyn Matthei y Jeannette Jara dieron luces de los programas con los que compiten por La Moneda, a sólo 98 días de la primera vuelta de los comicios.

La visión de José Antonio Kast

El primer abanderado, representante del ultraconservador Partido Republicano, fue Kast, quien criticó duramente a la actual administración –de Gabriel Boric, y en la que Jara trabajó como ministra del Trabajo y Previsión Social– y aseguró que es necesario establecer un “gobierno de emergencia”. Haciendo hincapié en que la gente está “preocupada” por una serie de temas –migración, delincuencia, salud pública, etc–, incluyendo “el peor crecimiento en décadas”, el candidato describe su programa como un cambio radical.

En materia económica, Kast propone recortar regulaciones, integrar el sistema tributario, rebajar los impuestos a las empresas –de 27% a 20% para las grandes compañías, manteniendo el tributo de 12,5% del régimen pro-pyme actual– y recortar el gasto fiscal. “La mejor política pública y social es el pleno empleo”, señaló.

El representante de extrema derecha también enfatizó en el tema migratorio, indicando que hay una conexión entre el aumento de asesinatos y la mayor percepción de delincuencia y el aumento en los ingresos clandestinos al país. “Los primero que vamos a hacer es cerrar las fronteras”, prometió.

Los planes de Evelyn Matthei

Más adelante, fue el turno de Matthei, la carta de la centro-derecha, perteneciente a la Unión Demócrata Independiente (UDI). La candidata describió un complejo contexto para el país andino, incluyendo un crecimiento “bajísimo” de la economía. Eso sí, además de recalcar la importancia de mejorar la competitividad del país y aprovechar sus recursos y alianzas, también enfatizó en la necesidad de “lograr un país más equitativo, más cohesionado”.

Sobre sus planes, la política se puso la meta de crecer un 4% y recaudar 8.000 millones de dólares al año. Para esto, planteó hacer ahorros en materia fiscal. Específicamente, espera recortar 700 millones de dólares en licencias médicas –tras un escándalo que encendió las alarmas en Chile este año–, 600 millones de dólares en compras públicas, 400 millones de dólares en burocracia (incluyendo horas extra y cargos de confianza). En total, asegura que pueden recortar el gasto fiscal en 2.000 millones de dólares al año.

Además, Matthei planteó una baja del impuesto corporativo, a 23% para grandes empresas y a 10% para pymes; integrar el sistema tributario; crear una oficina presidencial de seguimiento para los proyectos de inversión estancados; permitir a los fondos de pensiones invertir en fondos de venture capital nacionales; y eliminar el impuesto a la ganancia de capital por transacciones bursátiles.

El desafío de Jeannette Jara

Al otro lado del espectro político está la única abanderada del oficialismo y elegida del Partido Comunista. Al iniciar su presentación, dejó claro un mensaje: “La convergencia fiscal se va a cumplir”. Y el rallado de cancha no quedó ahí, ya que inmediatamente señaló que no planea reducir impuestos corporativos, dado que eso aumentaría el déficit fiscal y la deuda pública.

Además del llamado a “ejecutar la cartera de inversiones que ya tenemos” –que cifró en 80.000 millones de dólares–, la exministra delineó tres líneas que dirigen su programa. Por un lado, está el crecimiento económico sustentable y con sueldos decentes. Además, sugirió complementar el combate contra la delincuencia atacando las fuentes económicas del crimen organizado, siguiendo “la ruta del dinero”. Esto incluye la idea de fortalecer la Unidad de Análisis Financiero (UAF). Finalmente, en materia social, destacó la necesidad de acelerar la oferta de vivienda social y la entrega de créditos preferenciales para que jóvenes accedan al mercado inmobiliario.

“Yo no hago política desde lo aspiracional, sino desde lo pragmático”, dijo Jara en su presentación, recordando su rol clave en la aprobación de la reforma de pensiones en Chile. En esa línea, en materia previsional, aseguró que va a priorizar la implementación de la reforma.

El trasfondo de las tarifas

Pero Chile no fue el único foco del evento de Moneda Patria. El mundo, con sus vericuetos, y los desafíos y oportunidades que estos traen para América Latina, también estuvieron presentes.

En la visión de Richard Baldwin, profesor de economía internacional de IMD Business School, el momento en que estamos viviendo es un paso de una era en la que EE.UU. lideraba el comercio exterior a un período nuevo, con un panorama económico global más variado. En ese sentido, el académico destacó que “las políticas de Donald Trump son económicamente incoherentes, pero emocionalmente coherentes”.

La clave, explicó, es la “doctrina del agravio”, una visión que se ha expandido entre los estadounidenses de que los otros países y las elites internacionales se aprovecharon del país, afectando su posición global.

Eso sí, por el otro lado, Wall Street no se ha visto impactado de forma relevante por las tarifas de la Casa Blanca. Esto se debe, según explicó el profesor, a que los mercados ven a Trump como lo suficientemente pragmático para sacudir el bote con sus anuncios pero sin permitir que tengan un impacto limitado en la economía.

“No sabemos a dónde va”, indicó Baldwin, señalando que hay algunos que proponen que la próxima etapa –más que una guerra fría– es un mundo “G-0”, sin un polo claro que protagonice el comercio global. Y este cambio, aseguró, traerá consigo problema y oportunidades, las que podrían ser interesantes para América Latina. En ese sentido, para navegar la dinámica actual, el economista destacó la importancia de mantener una buena relación con EE.UU. y China, sin tensionar lazos comerciales.

El seminario también contó con las clásicas presentaciones de los economistas Sebastián Edwards y José Luis Daza. El primero entregó su propia visión sobre la situación en EE.UU., advirtiendo sobre la posibilidad –especulativa, de momento– de que Trump esté tratando de mellar la independencia de la Reserva Federal.

Daza, por su parte, hizo gala de su rol como viceministro de Economía de Argentina y delineó los avances que ha tenido el gobierno del presidente Javier Milei en el país. El economista celebró que consiguieron el equilibrio fiscal en el primer mes de gobierno y dijo que lograron realizar un ajuste fiscal de 20.000 millones de dólares. “Los resultados son extraordinarios y van a pasar a los libros”, vaticinó.