Impulsados por una combinación de factores que han extendido el período favorable para el mundo emergente, los flujos de portafolios internacionales a la región se aceleraron durante el mes de julio. Estos capitales, según cifras publicadas por el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés), alcanzaron los 55.500 millones de dólares el séptimo mes del año. En contraste, en junio marcaron 42.800 millones de dólares.

“La combinación de fundamentos macroeconómicos resilientes en mercados emergentes, rendimientos reales relativamente elevados y un escenario de tasas globales relativamente benigno ha extendido lo que describimos como un momento ‘ricitos de oro’ para los activos emergentes”, escribió Jonathan Fortun, economista senior de la entidad.

A esto se suma la posición firme de la Reserva Federal de EE.UU. respecto a los tipos de interés –donde en el IIF esperan dos o tres recortes de tasa este año–, que ha apuntalado el apetito por riesgo por parte de los inversionistas internacionales.

Con todo, Fortun aseguró que el fenómeno del carry trade jugó un rol relevante en la dinámica de flujos de julio. “Según datos de posicionamiento recientes, los flujos a divisas de alto carry han sido persistentes, apoyados por estrategias discrecionales y sistemáticas. Esto ha sido especialmente notorio en mercados como Brasil, México y Sudáfrica, donde las tasas de interés altas y tasas de intercambio más estables han entregados retornos totales sólidos”, escribió.

Además, agregó, esta tendencia se ha visto exacerbada por los posicionamientos pasivos, con flujos estables para los ETFs de bonos soberanos locales. Esto, explicaron desde el IIF, “refleja una mayor comodidad con el riesgo cambiario, en un entorno de dólar más suave”.

Desagregado por clase de activos

Las cifras del IIF muestran que los flujos fueron a dar principalmente a los mercados de deuda, con China como protagonista.

Un total de 39.200 millones de dólares captaron los activos emergentes de renta fija el mes pasado. De ese monto, 30.800 millones de dólares estuvieron destinados a China, mientras que los demás mercados emergentes recibieron 8.400 millones de dólares.

“El panorama estuvo marcado por una fuerte participación en los mercados de monedas locales, sostenido por un alto carry y políticas ancla relativamente estables”, dijo, acotando que fue una apuesta favorecida tanto para inversionistas activos como pasivos. Además, la actividad de emisiones de deuda fue “robusta” durante el séptimo mes del año, según destacó Fortun.

En cuanto a las bolsas, los emergentes en conjunto captaron recursos por 16.300 millones de dólares en julio. Un avance respecto a los 9.900 millones de dólares de flujos positivo que se registró en junio. En el desagregado, 10.000 millones de dólares tuvieron como destino los emergentes excluyendo a China –con Corea del Sur como protagonista y flujos de salida en Taiwán– y los 6.300 millones de dólares restantes fueron a acciones chinas.

Daniella Peña Muñoz ha sido contratada por AXA Investment Managers y trabajará en las oficinas de Nueva York de la firma con el cargo de Senior Associate US Offshore and LATAM Wholesale Distribution, según confirmaron a Funds Society fuentes de la gestora.

«Hemos contratado a Daniella Peña Muñoz, procedente de Credicorp Capital, con el cargo de Senior Sales Associate para nuestro equipo de ventas basado en Nueva York. Su función será la de prestar apoyo a los clientes del mercado US Offshore y de Latinoamérica junto a Rafael Tovar, Head of US Offshore & LatAm Wholesale Distribution«, señalaron desde Axa.

Peña Muñoz reemplaza a Daniel Menoni, dijeron las mismas fuentes.

Con estudios de finanzas y derecho en la Universidad Externado de Colombia, Peña Muñoz desarrolló su carrera en Credicorp Capital durante más de nueve años, siendo Investment Products Senior Associate desde 2023.

AXA IM, o AXA Investment Managers, es una firma global de gestión de inversiones, parte del grupo AXA. AXA IM se dedica a la gestión de activos para clientes individuales e institucionales, ofreciendo una amplia gama de soluciones de inversión.

En México, la oferta de asesores financieros certificados sigue siendo limitada, lo que provoca que gran parte de la sociedad gestione su patrimonio sin el acompañamiento de un experto. Consciente de este reto, GBM Advisors –área de negocio de Grupo Bursátil Mexicano, Casa de Bolsa (GBM) presenta la tercera edición de su evento más importante: Pioneros 2025.

“Este foro busca fortalecer el desarrollo profesional de la asesoría financiera y consolidarla como una carrera del futuro, ya que combina conocimiento técnico, habilidades humanas y un propósito claro. En un país en donde la inclusión financiera aún representa un reto, el asesor se convierte en un aliado fundamental que conecta a las personas con las oportunidades del sistema financiero y las acompaña a tomar decisiones más informadas, conscientes y alineadas con sus objetivos”, anunciaron desde GBM en un comunicado.

Pioneros 2025 se llevará a cabo el jueves 11 de septiembre, de 13:00 a 20:30 horas, en Expo Santa Fe, Ciudad de México.

Contará con la participación de líderes y especialistas de firmas como S&P Dow Jones Indices, Vanguard, AXA Investment Managers, Invesco, Lazard Asset Management, Global X, J.P. Morgan, BlackRock, Santander Asset Management, Prudential Seguros, Franklin Templeton, Grupo BMV, BIVA y más, cuyos líderes compartirán sus conocimientos y experiencias con un enfoque práctico, inspirador y centrado en la evolución del rol del asesor.

Aunque en México hay cerca de 10.000 mil asesores que cuentan con la certificación de asesor en estrategias de inversión por la Asociación Mexicana de Instituciones Bursátiles (AMIB), la cifra aún es baja para cubrir la creciente necesidad de acompañamiento financiero profesional. Brasil, por ejemplo, cuenta con más de 70.000 asesores, con un tamaño de mercado comparable al mexicano.

«En Pioneros, celebramos el rol del asesor y reconocemos que el futuro de las inversiones en México lo construimos juntos. Es un espacio para conectar y elevar la profesión, explorando el valor de la asesoría, las herramientas clave para una práctica profesional exitosa y las tendencias de mercado que están potenciando su impacto”, señaló Luis Felipe Madrigal Mier y Terán, Director de GBM Advisors, durante el evento de presentación de Pioneros 2025.

Para más información y consultar la agenda del evento ingresa a: pionerosgbm.com

Con la presencia de autoridades del sector público, organismos internacionales y empresas, la Cámara de Zonas Francas del Uruguay y la Asociación de Zonas Francas de las Américas lanzaron la XXVIII Conferencia de Zonas Francas de Iberoamérica, que tendrá como sede a Uruguay y se llevará a cabo en noviembre en Punta del Este.

La XXVIII Conferencia de Zonas Francas de Iberoamérica se realizará del 19 al 21 de noviembre en el Centro de Convenciones de Punta del Este. Para obtener más información se puede ingresar a https://azfapuntadeleste.com/

Durante un evento dedicado a la organización de la conferencia y realizado en el Auditorio de CAF-banco de desarrollo de América Latina y el Caribe-, Antonio Silveira, vicepresidente de la institución, destacó que el marco establecido con la ley de zonas francas en Uruguay le “ha dado continuidad y reglas claras al régimen”, lo que permitió que se consolidara “un hub para plataformas de servicios que tiene una importancia crucial en el comercio y en la revolución tecnológica mundial”.

Añadió que CAF puede aportar al sector su experiencia en infraestructura y logística, tanto en el ámbito del transporte como en el digital. “Debemos impulsar oportunidades para mejorar la productividad de las pymes mediante soluciones digitales, promoviendo una plataforma de inversiones orientada al futuro y respaldando la consolidación de cadenas productivas. También apoyar la formulación de políticas públicas y la capacitación de personas”, señaló.

Por su parte, Enrique Buero, presidente de la Cámara de Zonas Francas del Uruguay, valoró que en 2023 se hayan celebrado los 100 años del régimen de zonas francas, “un ejemplo de articulación público-privada que ha sabido encontrar la forma de enfrentar los desafíos”. Señaló que uno de los principales retos es “mantener el instrumento competitivo, con las bases que lo sostienen como norte para cualquier decisión”.

En la instancia, destacó la oportunidad de que Uruguay sea anfitrión de la conferencia para compartir experiencias, afirmando que el país “es un ejemplo a seguir”.

En tanto, Isabella Antonaccio, directora nacional de Zonas Francas, destacó la propuesta de valor que tiene Uruguay para el desarrollo de inversiones, basada en una “conjunción única” de atributos vinculados tanto a la estabilidad del país como a incentivos tributarios y fiscales que favorecen un clima de negocios adecuado. “La clave está en preservar esta combinación y animarnos a realizar ciertos cambios que hagan nuestra propuesta aún más atractiva como país”, afirmó.

La especialista hizo énfasis en el papel del régimen de zonas francas, que calificó como “motor de desarrollo económico y social”, con 12 zonas operativas, más otras tres habilitadas, y 17.000 personas empleadas, generando impacto en la descentralización y derrames positivos en los territorios.

Por su parte, Mariana Ferreira, directora ejecutiva de Uruguay XXI, subrayó que las zonas francas cumplen “un rol fundamental” en la atracción de inversiones. Explicó que cuando el organismo sale a buscar inversores en el exterior, presenta el marco normativo, los incentivos del país y las características diferenciales de las zonas francas, acompañado por representantes del sector.

“En 2023 realizamos la tercera encuesta de satisfacción a empresas extranjeras y el 87% manifestó estar muy satisfecho con el régimen”, indicó, recordando que en 2024 más del 35% de las exportaciones de bienes del país salieron de zonas francas. También resaltó que más del 60% de las exportaciones de servicios tienen su origen en estas áreas.

En tanto, Juan Opertti, vicepresidente de la Asociación de Zonas Francas de las Américas, recordó que la política de zonas francas “nace como una política de Estado”, validada a lo largo de 100 años, independientemente de los cambios de gobierno. Destacó la presencia confirmada para la conferencia en noviembre de representantes internacionales de países como España, Emiratos Árabes Unidos y Estados Unidos, y de empresas destacadas a nivel mundial.

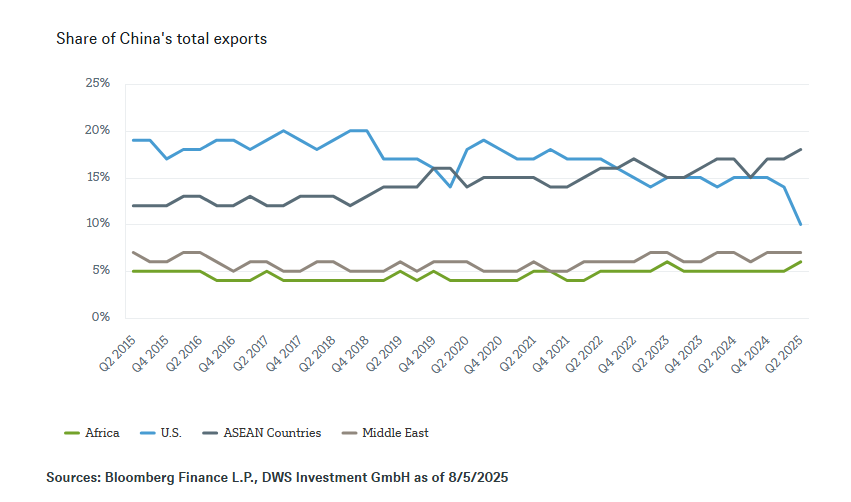

Desde que estalló la primera guerra comercial en 2018, el panorama exportador de China ha experimentado una profunda transformación. Estados Unidos, que alguna vez fue el mayor socio comercial de China, ha visto cómo su participación en las exportaciones chinas se redujo drásticamente: del 20% en 2018 a apenas un 10% en el segundo trimestre de 2025. Sin embargo, pese a esta fuerte caída, las exportaciones totales del gigante asiático no solo se han mantenido estables, sino que se han disparado.

En el segundo trimestre de 2025, las exportaciones chinas al resto del mundo aumentaron un 11% interanual, alcanzando un récord de 856.000 millones de dólares. En marcado contraste, las exportaciones a EE. UU. cayeron un 24%, descendiendo a 100.000 millones de dólares. Esta divergencia pone de relieve un cambio drástico en la orientación comercial de China, que deja atrás su dependencia de Estados Unidos para expandirse hacia una huella global más amplia y diversificada. Si bien la cuota de exportación hacia los países vecinos de la ASEAN creció rápidamente, el aumento del comercio con África y Medio Oriente ha sido más lento, pero igualmente notable.

Incluso frente a aranceles elevados, los productos chinos—en particular semiconductores, buques y automóviles—siguen encontrando compradores entusiastas en todo el mundo. Gran parte de esta resiliencia proviene de una sorprendentemente fuerte demanda externa. Los mercados emergentes se han convertido en destinos cada vez más importantes para los bienes chinos. Vietnam y Tailandia, en particular, se destacan, con crecimientos de exportaciones superiores al 20% interanual, reflejando en parte las estrategias de evasión utilizadas por compañías chinas, que terminan de ensamblar bienes en esos países para luego destinarlos a mercados occidentales.

Las cadenas de suministro de China también se han adaptado. Muchas empresas han redirigido bienes a través de terceros países o trasladando bases de producción para mitigar la exposición a aranceles, especialmente hacia EE. UU., desde el primer mandato de Donald Trump. Esta flexibilidad ha ayudado a mantener la competitividad y a sostener el dinamismo exportador. Como resultado, el superávit comercial de China se disparó hasta los 586.000 millones de dólares en la primera mitad de 2025, aportando 1,7 puntos porcentuales al crecimiento del producto interno bruto (PIB) y contribuyendo a que el país se mantenga en camino de alcanzar su objetivo de crecimiento “en torno al 5%”.

Desde 2018, la participación de EE. UU. en las exportaciones totales de China se ha reducido a la mitad, mientras que los países de la ASEAN han ganado terreno en línea con una estrecha cooperación económica; asimismo, las exportaciones a otros mercados emergentes también han comenzado a incrementarse.

Sin embargo, es probable que surjan riesgos. Aunque las exportaciones de China han demostrado ser notablemente resilientes, parte de este éxito dependerá de la inclusión de cláusulas de transbordo en los acuerdos comerciales. Las cláusulas de transbordo son disposiciones en los acuerdos comerciales que imponen aranceles más altos o reglas más estrictas a los bienes sospechosos de ser redirigidos a través de terceros países para evitar aranceles directos, especialmente cuando los componentes o la producción original provienen de un país objetivo como China. Vietnam, un importante centro de reexportación, ya ha sido objeto de escrutinio, con nuevas disposiciones dirigidas a componentes de origen chino. Si más países o bloques comerciales adoptan medidas similares, las estrategias de evasión de China podrían enfrentar obstáculos.

No obstante, la competitividad de las exportaciones chinas, así como la intensificación de los vínculos económicos con regiones como Medio Oriente y África, constituyen una tendencia estructural que probablemente prevalezca.

Tribuna de Elke Speidel-Walz, economista jefe de Mercados Emergentes en DWS

La demanda de crédito privado sigue aumentando, y las previsiones apuntan a que podría alcanzar los 2,8 billones de dólares en 2028. El crédito privado ha pasado a primer plano en 2025, y no es difícil entender por qué. En medio de la volatilidad de los mercados, la evolución de la dinámica comercial y el creciente interés de los inversores por obtener ingresos alternativos, este tipo de instrumento ofrece algo poco común: el potencial de obtener rendimientos y rentabilidades atractivos ajustados al riesgo.

¿Qué impulsa el auge del crédito privado?

La crisis bancaria regional de 2023 aceleró la tendencia ya existente de que los bancos dejaran de conceder préstamos a empresas privadas que suelen tener una calificación inferior al grado de inversión o que no están calificadas. Este vacío lo está llenando el crédito privado. A diferencia de los bancos, que están sujetos a regulaciones y requisitos de capital más estrictos, los prestamistas privados ofrecen más flexibilidad y pueden adaptar las estructuras de los préstamos para satisfacer las necesidades específicas de los prestatarios. Esta flexibilidad, junto con su creciente reserva de capital, posiciona al crédito privado como una fuente crucial de financiación, especialmente para las empresas que pueden no cumplir con los criterios más estrictos de los bancos tradicionales.

Más recientemente, el contexto macroeconómico de 2025 ha sido un catalizador perfecto para el auge del crédito privado. La volatilidad de las acciones y los bonos tradicionales ha llevado a los inversores a buscar activos menos vinculados a las fluctuaciones del mercado público. Al mismo tiempo, las tensiones geopolíticas y las nuevas políticas arancelarias están remodelando el comercio mundial, endureciendo las condiciones de financiación de las empresas y creando demanda de alternativas de financiación no bancarias.

Perspectivas para el crédito privado a finales de 2025

No se espera que el impulso del crédito privado se ralentice. En concreto, en 2025 hay varios factores favorables:

* Las empresas del mercado medio, a menudo desatendidas por los bancos tradicionales, recurren cada vez más a prestamistas privados para financiar su crecimiento, adquisiciones y recapitalizaciones.

* Las oportunidades específicas de sectores como la sanidad, la tecnología y las infraestructuras están en expansión.

* Las asignaciones institucionales siguen creciendo, y los fondos de pensiones y las aseguradoras consideran el crédito privado como una estrategia de ingresos básica en lugar de una alternativa nicho.

Sin embargo, los inversores también deben tener en cuenta los riesgos: unas condiciones financieras más estrictas podrían ejercer presión sobre los prestatarios más débiles y, aunque el mercado se está expandiendo, la selección de gestores seguirá siendo fundamental.

Por qué los inversores están prestando atención

Sigue existiendo un diferencial sostenido entre los mercados públicos y privados, lo que permite a los inversores obtener mayores rendimientos por los préstamos privados. Esta ventaja del diferencial, combinada con la evolución del panorama de la deuda, ha creado un amplio abanico de oportunidades para los prestamistas de crédito privado.

En los últimos años se ha producido un cambio importante: en lugar de depender de los mercados tradicionales de préstamos sindicados, muchas empresas han recurrido al crédito privado para sus necesidades de refinanciación. De cara al futuro, la atención se está desplazando hacia un inminente muro de vencimientos, ya que una parte significativa de los bonos de alto rendimiento y los préstamos apalancados vencerán en 2026 y 2027. A diferencia de ciclos anteriores, esta deuda que vence podría ver una participación aún mayor del mercado privado, ya que las empresas buscan soluciones de financiación flexibles fuera de los préstamos bancarios tradicionales.

Un atractivo que se basa en tres ventajas fundamentales

* Rendimientos atractivos: los préstamos privados suelen ofrecer mayores ingresos que los bonos públicos comparables, lo que supone una ventaja convincente en un entorno de tipos más altos.

* Menor correlación con las acciones y los bonos tradicionales: el crédito privado tiende a ser menos sensible a las fluctuaciones diarias del mercado, lo que contribuye a diversificar las carteras.

* Posible protección contra la inflación: muchas operaciones de crédito privado cuentan con estructuras de tipo variable que se ajustan al alza de los tipos.

El papel del crédito privado en una cartera diversificada

¿El crédito privado ha llegado para quedarse? Todo apunta a que sí. El auge del crédito privado forma parte de un replanteamiento más amplio de la construcción de carteras. A medida que los ingresos fijos tradicionales luchan por ofrecer los mismos rendimientos y beneficios de diversificación que antes, los inversores buscan fuentes de ingresos alternativas. El crédito privado encaja perfectamente, ya que ofrece un flujo de rendimientos diferenciado y complementa los activos y las estrategias de inversión tradicionales.

Las instituciones están liderando el camino, a menudo reservando asignaciones específicas para el crédito privado dentro de sus carteras multiactivos. Los inversores minoristas están siguiendo su ejemplo, gracias a vehículos más accesibles. VanEck cree que el crédito privado desempeñará un papel estratégico en las carteras diversificadas en el futuro. Sin embargo, los inversores deben sopesar cuidadosamente las necesidades de liquidez, la tolerancia al riesgo y la calidad de los gestores a la hora de tomar decisiones de asignación.

Los ETF como el VanEck BDC Income ETF (BIZD) ofrecen una exposición diversificada a las principales BDC, que a su vez invierten en una amplia gama de préstamos privados. Para los inversores que buscan acceder a oportunidades de crédito privado sin las barreras de los préstamos directos, como los compromisos de capital, la iliquidez y la complejidad operativa, el BIZD ofrece una alternativa simplificada.

Es importante destacar que estos vehículos permiten a los inversores participar en el potencial de crecimiento del crédito privado, al tiempo que mantienen la liquidez diaria, la transparencia y la simplicidad.

Invertir en las empresas que impulsan los mercados privados

Otra forma de aprovechar el crecimiento del crédito privado es invertir en las empresas que operan y gestionan los fondos que lo respaldan. Se trata de gestores de activos alternativos, empresas que proporcionan financiación a través del crédito privado y, al mismo tiempo, supervisan el capital en los ámbitos del capital riesgo, los bienes inmuebles, las infraestructuras y el capital riesgo.

Aunque los inversores llevan mucho tiempo pudiendo comprar acciones de gestores de activos alternativos que cotizan en bolsa, el papel que desempeñan estas empresas en las carteras está evolucionando. A medida que crece la demanda de crédito privado y otras estrategias del mercado privado, estas empresas están ampliando sus modelos de negocio.

Para ayudar a los inversores a acceder a esta oportunidad, VanEck ha lanzado el ETF Alternative Asset Manager (GPZ). Este ETF tiene como objetivo replicar lo más fielmente posible, antes de comisiones y gastos, el rendimiento del precio y la rentabilidad del índice MarketVector Alternative Asset Managers Index (MVAALTTR), que pretende replicar el rendimiento global de los gestores de activos alternativos en los ámbitos del capital riesgo, el capital privado, el crédito privado, el sector inmobiliario privado y las infraestructuras privadas.

A diferencia de las inversiones privadas directas, GPZ ofrece una exposición diversificada a las empresas que impulsan la expansión de los mercados privados. A medida que los mercados privados remodelan los flujos de capital globales, los gestores de activos alternativos se han convertido en una pieza clave de esta transformación. GPZ ofrece a los inversores una forma de participar en ese crecimiento a través de un ETF único, líquido y transparente.

En este enlace se puede leer el artículo completo.

Tribuna de Coulter Regal, CFA, product manager de Van Eck

Este contenido está destinado únicamente para fines educativos. Tenga en cuenta que la disponibilidad de los productos mencionados puede variar según el país, y se recomienda verificar con su bolsa de valores local

Foto cedidaMartín Figueroa, director comercial de Ameris (izq); y Felipe Espínola, gerente de Family Offices de la firma

Los family office de Chile están cada vez más interesados en los activos alternativos, explorando opciones internacionales, nacionales y oportunidades de coinversión en una variedad de clases de activos. Y es precisamente esta tendencia la que tiene a Ameris, una casa de inversiones especializada, atenta, reforzando su área de Family Offices con una nueva contratación y la intención de conseguir el mismo reconocimiento que tienen entre sus clientes institucionales.

“Los family offices los atacamos de manera muy fuerte los primeros años de Ameris”, describe Martín Figueroa, director comercial de la firma, en entrevista con Funds Society. Sin embargo, el foco se ancló más en los institucionales a partir de 2015, cuando la compañía creó su administradora general de fondos (AGF), ya que estos fueron los que más impulsaron el crecimiento del AUM.

Desde entonces, la cobertura de las fortunas familiares se ha enfocado principalmente en la distribución de fondos internacionales, donde operan con un modelo de arquitectura abierta y una variedad de firmas internacionales. Ahora, el “paso natural” para Ameris –según lo describe Figueroa– es reforzar su oferta para este segmento de clientes y equiparar un poco más la posición que tienen en el segmento institucional. Actualmente, comentan, su participación en family offices es de sólo 0,9%, mientras que en el mundo institucional (incluyendo AFPs y aseguradoras) tienen un 3%.

“Tenemos relaciones con todos, pero queremos profundizarlas. Y esa es la idea de que llegara Felipe”, explica el profesional, refiriéndose a la contratación de Felipe Espínola, el nuevo gerente del área, que está ligada a la rama de distribución, dentro de la firma.

Un creciente interés por alternativos

Para esto, la compañía tiene una fuente importante de viento a favor: una tendencia generalizada a la mayor incorporación de alternativos en las carteras de inversión de las fortunas familiares. “Los family office sí invierten en este tipo de activo en Chile”, indica Figueroa.

Una encuesta realizada por la firma a family offices de distintos tamaños reveló que los alternativos son el segmento que despierta más interés entre estos inversionistas. Al ser consultados sobre en qué categorías planean aumentar su posicionamiento este año, un 29% de los sondeados apuntó a los alternativos. En contraste, un 14% espera invertir más en renta variable y un 7% en renta fija.

Si bien el posicionamiento de fortunas familiares sigue siendo más bajo en Chile de lo que se observa en mercados más desarrollados, ya han dejado una huella. El sondeo de Ameris ubicaba la ponderación de alternativos en las carteras en 36,5% este año, superando al 35,2% de renta fija y el 28,3% de renta variable.

“Es interesante lo que está pasando con los activos alternativos”, comenta Figueroa, agregando que “es lo que está pasando en el mundo. Los activos alternativos están tomando mayor relevancia”.

Si bien Ameris también tiene clientes en Perú, Colombia y México, su natal Chile es el foco para su esfuerzo en family offices, dada la cercanía y el reconocimiento de marca. Con todo, la firma opera estrategias a lo largo del espectro de alternativos, incluyendo deuda privada, activos inmobiliarios, infraestructura y private equity, entre otros.

Las estrategias más demandadas

Dentro del universo de los alternativos, los reyes de los family offices son los activos inmobiliarios, concentrando un 46% del posicionamiento. Con 22% y 21%, respectivamente, el private equity y la deuda privada también se han consolidado como categorías de peso en 2025.

Pero también hay factores que están haciendo florecer otros espacios. Este año, describe Espínola a Funds Society, “ha habido una tendencia, dentro de los activos alternativos, a entrar al segmento de venture capital”. Uno de los motores de este mayor interés, agrega, es el recambio generacional de los patrimonios, con los inversionistas más jóvenes caracterizándose por un mayor interés en las nuevas tecnologías, como la inteligencia artificial.

Además, agrega el ejecutivo, esto incluye otras variables más allá de la rentabilidad, como la incorporación de la «acción social» dentro de los objetivos de la familia y su lógica de inversiones.

En Ameris también han sido testigos de una creciente demanda por las estrategias secundarias, que abren el acceso a activos ilíquidos interesantes a descuento, y estrategias semilíquidas, que ofrecen espacios de liquidez. “Hoy en día la liquidez es una variable súper demandada. Independiente de si la usan o no la usan, es demandada”, relata Figueroa.

Además, los ejecutivos resaltan la popularidad de las co-inversiones, que también tienen la atención de los family offices chilenos. “Eso es súper demandado”, comenta el director comercial de la casa de inversiones, con los inversionistas valorando positivamente cuando los fondos internacionales abren espacios de co-inversión.

Durante los seis primeros meses de 2025, la emisión global de bonos GSS alcanzó los 495.000 millones de dólares, lo que supone una caída del 13% respecto al mismo periodo del año anterior. Aun así, el segundo trimestre igualó los niveles de 2024, lo que apunta a una recuperación progresiva tras un comienzo más débil.

En este contexto, las emisiones de Bonos Verdes en el Reino Unido crecieron un 10 % en el último año. El 64 % de estos bonos fueron emitidos por entidades financieras, casi el doble que la media global. Este dato pone de relieve el creciente protagonismo de bancos y aseguradoras en la financiación de iniciativas sostenibles.

MainStreet Partners, parte de Allfunds y proveedor especializado en datos ESG, ha publicado su informe trimestral sobre el mercado de bonos verdes, sociales y sostenibles (GSS), correspondiente a la edición de verano de 2025. El análisis recoge las principales tendencias del primer semestre del año, marcado por una moderación en la actividad económica y por la evolución del marco regulatorio en Europa.

“A pesar del entorno económico más exigente, los Bonos Verdes han demostrado ser una herramienta sólida y fiable dentro de la financiación sostenible. Los datos más recientes confirman que los bonos GSS canalizan capital hacia actividades mejor alineadas con la Taxonomía. No obstante, siguen existiendo importantes vacíos en materia de transparencia y cumplimiento. Reducir esas diferencias será clave para reforzar la solidez del marco normativo y preservar la integridad del mercado a largo plazo”, explica Pietro Sette, director de investigación en MainStreet Partners.

Un marco regulatorio en transformación

El informe también examina el impacto de las reformas regulatorias más recientes. Hasta mediados de año, el EU Green Bond Standard ha registrado emisiones por valor de 8.500 millones de euros, con una participación destacada de organismos públicos y entidades supranacionales. Esta normativa establece exigencias más estrictas para clasificar un bono como verde, lo que refuerza la credibilidad del mercado.

En paralelo, la revisión del paquete legislativo Omnibus, vinculado a la Directiva sobre información corporativa en materia de sostenibilidad (CSRD), ha reducido significativamente el número de compañías obligadas a presentar informes de sostenibilidad. La nueva versión retrasa la aplicación a las pymes cotizadas hasta 2028 y limita las empresas sujetas a divulgación de 50.000 a unas 11.000.

Mayor alineación, pero con brechas sectoriales

Los emisores de bonos GSS presentan mejores niveles de elegibilidad y alineación con la Taxonomía Europea en comparación con el resto del mercado. El 43 % cumple los criterios de elegibilidad, y el 15 % está alineado con los objetivos marcados por la UE, frente al 31 % y 9 % respectivamente en los instrumentos no GSS.

Por sectores, el análisis revela disparidades. Las empresas de servicios públicos lideran la alineación de inversiones en capital (CapEx), con un 73 %, mientras que ámbitos como el inmobiliario o el transporte muestran altos niveles de elegibilidad, pero todavía encuentran dificultades para cumplir plenamente con los estándares regulatorios.

Las stablecoins, criptomonedas vinculadas generalmente al dólar estadounidense y diseñadas para mantener un valor estable, están consolidándose como un actor clave en el sistema financiero global. Según un análisis del economista jefe dePayden&Rygel, Jeffrey Cleveland, este tipo de activos digitales podría convertirse en el mayor mercado offshore del mundo, superando incluso al histórico mercado del eurodólar.

En su último informe, Cleveland establece un paralelismo entre el auge de las stablecoins en el siglo XXI y la expansión de los eurodólares tras la Segunda Guerra Mundial. Mientras que los eurodólares (depósitos extraterritoriales en dólares) contribuyeron a consolidar el dominio del dólar a nivel internacional, las stablecoins podrían amplificar esa hegemonía en el entorno digital. “¿Podrían las stablecoins reforzar aún más el estatus del dólar como moneda líder mundial? La historia sugiere que sí”, plantea el economista.

Evolución de los dólares offshore

Según explica, el fenómeno de los eurodólares se remonta a mediados del siglo XX, cuando diversas condiciones regulatorias y geopolíticas llevaron a una creciente acumulación de dólares fuera de EE.UU. En la década de 1970, el mercado se quintuplicó, y para finales de los años 80 ya sumaba 1,7 billones de dólares en depósitos en el extranjero. Actualmente, se estima que el mercado del eurodólar alcanza los 16 billones de dólares.

En su opinión, las stablecoins siguen una lógica similar, aunque con una infraestructura radicalmente distinta. En lugar de ser gestionadas por bancos fuera de EE.UU., se almacenan y transfieren a través de blockchains públicas. Su valor de mercado se aproxima ya a los 250.000 millones de dólares, con un volumen diario de operaciones que supera los 24.000 millones, acercándose al bitcoin y superando al ether.

«A diferencia de las criptomonedas tradicionales, las stablecoins buscan minimizar la volatilidad y están, en su mayoría, respaldadas por activos reales. Actualmente, más del 95% de ellas están garantizadas por instrumentos financieros como efectivo, letras del Tesoro o activos del mercado monetario. Empresas emisoras como Tether y USD Coin ya figuran entre los principales tenedores de deuda del Tesoro de EE.UU., con más de 120.000 millones de dólares en bonos soberanos», señala Cleveland.

Transformar el sistema global de pagos

El análisis de Cleveland destaca que las stablecoins no solo replican muchas de las funcionalidades de los eurodólares, sino que además ofrecen ventajas competitivas que podrían acelerar su adopción a nivel global. Entre estas ventajas se encuentra la posibilidad de realizar operaciones con liquidación inmediata, disponibles las 24 horas del día, los siete días de la semana, sin depender de horarios bancarios tradicionales. También ofrecen costos de transferencia considerablemente más bajos, con tarifas que suelen estar por debajo del tres por ciento y, en algunos casos, incluso por debajo del uno por ciento del monto enviado.

A esto se suma un alto nivel de transparencia, ya que todas las transacciones quedan registradas en tiempo real en la blockchain, lo que permite su trazabilidad tanto para usuarios como para autoridades regulatorias. Además, su accesibilidad es mucho mayor que la de los sistemas financieros tradicionales: cualquier persona con acceso a internet puede utilizar stablecoins sin necesidad de intermediarios ni cuentas bancarias, lo que abre la puerta a una inclusión financiera más amplia y global.

Estas características ya han sido adoptadas por el sector privado. La empresa SpaceX, por ejemplo, utiliza stablecoins para el cobro de servicios de su red satelital Starlink. En el último año, el volumen promedio mensual de transacciones con stablecoins superó los 100.000 millones de dólares, rebasando incluso el volumen procesado por la red de pagos de Visa.

Además, las stablecoins están siendo utilizadas en el mercado de finanzas descentralizadas (DeFi) para generar intereses, muchas veces superiores a los que ofrecen los bancos tradicionales.

Hacia lo desconocido

Cleveland advierte que, al igual que el eurodólar, las stablecoins podrían plantear desafíos macroeconómicos en caso de tensiones de liquidez o crisis de confianza. En 2008, el sistema de eurodólares fue uno de los focos de la crisis financiera global, ante la presión de convertir rápidamente depósitos offshore en dólares “onshore”.

Sin embargo, el auge de las stablecoins también representa una oportunidad histórica para fortalecer el dominio del dólar en la economía digital. A pesar de intentos pasados por parte de gobiernos de reducir la influencia global del dólar, Cleveland sostiene que estas monedas digitales podrían profundizar aún más su presencia global.

“Ya hemos visto esta película antes. Los eurodólares consolidaron al dólar como moneda hegemónica en el siglo XX. Hoy, las stablecoins podrían estar escribiendo un nuevo capítulo en esa misma historia”, concluye el economista.

Foto cedidaAlexandre Davis, director de Inversiones en Wellington Management

En un contexto marcado por la volatilidad de los mercados, la incertidumbre geopolítica y los constantes cambios regulatorios, la inversión responsable sigue siendo un pilar fundamental para quienes buscan rentabilidad sostenible a largo plazo. En opinión de Alexandre Davis, Investment Director en Wellington Management, la ISR sigue siendo sinónimo de visión a largo plazo y oportunidades de inversión estructurales. Sobre ello hemos hablado en nuestra última entrevista.

¿Qué ha pasado con la inversión sostenible y responsable? ¿Se ha dejado en un segundo plano?

Para mí, invertir de forma responsable significa centrarse en la creación de valor a largo plazo, lo que implica entender no solo los ingresos y productos de una empresa, sino también sus cadenas de suministro. Esto va más allá de las disrupciones a corto plazo y tiene en cuenta cambios estructurales, como el auge del proteccionismo desde la pandemia de la COVID o decisiones políticas anteriores. Por ejemplo, invertimos en una empresa del sector de ciencias de la vida que, ya en 2017, decidió trasladar su producción fuera de China ante el aumento de las tensiones entre China y Estados Unidos, que desde entonces no han hecho más que intensificarse. Este tipo de gestión de riesgoscon visión de futuro está en el centro de nuestros esfuerzos de engagement. Dedicamos mucho tiempo a dialogar con las compañías para ayudarles a estar lo mejor posicionadas posible para lograr el éxito a largo plazo y ser resilientes ante la evolución del contexto global.

Dado el contexto actual, ¿qué elementos o factores podrían actuar como catalizadores para que los inversores vuelvan a colocar la inversión responsable en lo más alto de su lista de prioridades?

En última instancia, los inversores se centran —con razón— en la rentabilidad, ya que es la principal referencia para evaluar el éxito de una inversión. Aunque el entorno ha sido más exigente a corto plazo para quienes aplicamos criterios de inversión responsable —debido a un comportamiento de mercado muy concentrado—, seguimos viendo oportunidades a largo plazo, especialmente a medida que el mercado se amplía. Las compañías con una orientación estratégica de largo plazo y que buscan maximizar la eficiencia en el uso de sus recursos deberían estar en mejor posición que aquellas que no lo hacen. Los fundamentales, la generación de beneficios y la capacidad de generar alfa para nuestros clientes son elementos clave para seguir demostrando la relevancia de la inversión responsable en el contexto actual.

¿Cómo pueden alinearse las carteras de renta variable sostenible con las condiciones macroeconómicas actuales?

Cada día surgen nuevos titulares sobre aranceles, regulación, geopolítica, conflictos, cambio climático o inteligencia artificial. El ritmo de cambio es constante, lo que obliga a los equipos directivos y a los consejos de administración a garantizar que sus compañías puedan adaptarse y evolucionar para seguir siendo competitivas. Mientras tanto, las características que, en nuestra opinión, aumentan las probabilidades de éxito a largo plazo siguen siendo las mismas: una ventaja competitiva sostenible (moat), un balance sólido, liderazgo de calidad, un consejo empoderado, una visión orientada a los stakeholders y una asignación de capital disciplinada que proteja y potencie el valor a lo largo del tiempo. Estas son las cualidades que buscamos —y el estándar que seguimos exigiendo— en todas las compañías de la cartera. Cuando un liderazgo sólido reinvierte con criterio y con una visión de largo plazo, se activa lo que llamamos el stewardship flywheel: un círculo virtuoso de creación de valor en el que los líderes asignan capital para sostener y mejorar la rentabilidad futura.

Estamos acostumbrados a hablar de inversión responsable, pero ¿qué aporta realmente el enfoque de stewardship que promueve el gestor del fondo?

Nuestro enfoque se basa en tres pilares fundamentales: visión a largo plazo, construcción de carteras núcleo y diálogo activo con las compañías en las que invertimos. Invertimos con un horizonte superior a los 10 años, en contraste con el periodo medio de tenencia en el mercado, que ronda los 10 meses 1 . Este horizonte nos permite acompañar a las compañías en el desarrollo de su estrategia a largo plazo y en la creación de valor sostenible. La cartera está diseñada para capturar riesgo y rentabilidad específicos de cada valor, evitando el sesgo habitual hacia growth o tecnología que se observa en muchas estrategias sostenibles. Además, mantenemos un diálogo activo con las compañías en las que invertimos, especialmente con sus consejos de administración, que a menudo pasan desapercibidos a pesar de su papel clave en la gobernanza, la sucesión y la estrategia a largo plazo. Esta implicación directa y práctica refleja nuestra responsabilidad fiduciaria y nuestro compromiso con la creación de valor sostenible a largo plazo.

Según su experiencia, ¿cómo ha evolucionado el concepto y el enfoque de stewardship en la industria de fondos?

Cuando lanzamos esta estrategia, detectamos una demanda clara de una propuesta de inversión responsable capaz de generar rentabilidad a largo plazo sin depender de factores growth ni mostrar una concentración excesiva en tecnología. Creemos que invertir con una perspectiva de largo plazo requiere una gestión equilibrada del riesgo sectorial y geográfico, permitiendo que la rentabilidad venga impulsada por la selección de valores. Esta filosofía, basada en una construcción de cartera rigurosa, una gestión activa y la administración corporativa responsable (stewardship), ha tenido muy buena acogida entre los clientes. La estrategia actúa como una asignación núcleo estable, sobre la que se pueden construir exposiciones más tácticas por estilo o sector, aportando tanto resiliencia como flexibilidad.

¿Cómo puede un enfoque activo del stewardship revelar oportunidades? ¿Es más útil en tiempos de incertidumbre?

Creemos que el stewardship no puede ser pasivo. Realizamos más de 130 interacciones al año con las compañías en las que invertimos, aprovechando el tiempo con los equipos directivos y los consejos de administración para centrarnos en su estrategia a largo plazo. Invertimos en negocios con balances sólidos y generación de caja consistente, lo que les permite ser más resilientes ante disrupciones a corto plazo como cambios en aranceles, incertidumbre regulatoria o giros en política económica. Estas interacciones nos permiten evaluar la calidad del liderazgo, la toma de decisiones y la dirección estratégica. En periodos de volatilidad, la visión y anticipación del consejo son fundamentales para lograr mejores resultados. A través del diálogo activo, analizamos estas fortalezas, al tiempo que buscamos en los CEOs y sus equipos señales claras de ejecución y una base de talento sólida que garantice continuidad en momentos de crisis.

Para concluir, ¿podría mencionar tres formas en las que los factores ESG pueden mejorar las carteras de cara a la segunda mitad del año?

Creemos que nuestro enfoque está especialmente bien adaptado al entorno actual. En primer lugar, contribuye a reducir la volatilidad al centrarse en compañías con un liderazgo sólido, capaces de desenvolverse en contextos políticos y económicos complejos y cambiantes. En segundo lugar, se trata de una estrategia núcleo que diversifica el riesgo mediante la selección de compañías de alta calidad en distintos sectores y regiones. En tercer lugar, nuestro enfoque a largo plazo evita los errores asociados a decisiones cortoplacistas —como la excesiva dependencia de determinadas cadenas de suministro— que pueden derivar en disrupciones futuras. Consideramos que las compañías que gestionan estos riesgos de forma proactiva están mejor posicionadas para ofrecer rentabilidades sostenibles. Esta estrategia disciplinada y con visión de futuro permite a los inversores mantenerse enfocados y alineados con sus objetivos a largo plazo.