Pixabay CC0 Public Domain. GAM estrena su nueva gama de estrategias ESG con un fondo de bonos locales de mercados emergentes

GAM Investments ha anunciado el primer lanzamiento de su nueva gama de estrategias centradas en ESG. Se trata de un fondo sostenible de bonos locales de mercados emergentes, cuyo enfoque de inversión se ha puesto en marcha con la colaboración del fondo de pensiones austriaco VBV-Pensionskasse, especializada en inversiones sostenibles.

Según explica la gestora, debido a su gran experiencia en esta clase de activos, VBV-Pensionskasse ha decidido invertir en este nuevo vehículo. “La estrategia será gestionada por el equipo de deuda de mercados emergentes de GAM y es la primera de una serie de estrategias de inversión sostenible que la firma tiene previsto lanzar en 2021”, señalan desde GAM Investments .

La nueva estrategia se basa en la experiencia de Paul McNamara y del equipo de deuda de mercados emergentes de GAM, que cuenta con un enfoque diferenciado y basado en la selección de activos de alta convicción. Es la misma visión que ha implementado en sus inversiones en deuda de mercados emergentes durante los últimos 20 años. “La estrategia busca generar rendimientos financieros a largo plazo invirtiendo de forma sensible al impacto que la toma de decisiones de inversión puede tener en la sociedad y el medio ambiente”, matizan desde la gestora.

El enfoque combina una inclinación positiva hacia los bonos soberanos con mayores puntuaciones ambientales, sociales y de gobernanza (ESG), según lo definido por su índice de referencia, el JP Morgan ESGGBI-EM GD Index, con el proceso de inversión propio del equipo que incorpora factores ESG para la asignación activa dentro de las inclinaciones del índice. El JP Morgan ESG GBI-EM GD Index aprovecha la investigación de Sustainalytics y RepRisk, lo que permite a los inversores combinar las ventajas que ofrece la gestión activa aplicada a un índice de referencia ESG.

Según explica la gestora, durante el proceso de inversión, el equipo busca bonos de larga duración. Además, analiza los distintos países para identificar aquellos en los que la relación riesgo/rentabilidad sea más interesante, en función de su presupuesto de riesgo. Para limitar riesgos en el análisis de los países, se utiliza un “filtro de ciclo de crisis”, que ha sido desarrollado y patentado por el propio equipo de GAM. Este filtro capta la interacción entre los principales factores ESG y nueve variables macroeconómicas tradicionales que se consideran indicadores tempranos muy fiables de las crisis financieras, como la caída de las reservas de divisas o el rápido aumento de la inflación.

La estrategia suele tener una exposición activa a entre 15 y 25 mercados emergentes y mercados frontera, centrándose en aproximadamente 10 mercados básicos muy líquidos y entre 100 y 150 bonos y divisas a plazo.

«Hemos tenido en cuenta los factores ESG en nuestro proceso de inversión de esta estrategia de bonos emergentes locales, buscando también un impacto en los rendimientos ajustados al riesgo. A medida que los factores ESG se valoran de manera más eficiente en el mercado de deuda soberana, estas estrategias de inversión en bonos locales tendrán cada vez más una inclinación específica hacia la ESG y se integrarán estos factores desde la perspectiva del riesgo/rentabilidad”, explica Paul McNamara, director de inversiones de deuda de mercados emergentes de GAM.

Por su parte, Günther Schiendl, miembro del Consejo de Administración de VBV-Pensionskasse, apunta que ellos invierten de forma responsable y sostenible, pero también centrados en el rendimiento. “Creemos que en el ámbito de los mercados emergentes de renta fija, era especialmente necesario un nuevo enfoque que tenga cada vez más en cuenta los criterios ESG, al menos, era importante para nosotros, ya que este tipo de solución es por frecuente por ahora”, añade.

«Claramente, estamos viendo una gran demanda de estrategias centradas en la inversión sostenible y por nuestra parte, estamos trabajando junto con nuestros clientes para desarrollarlas. Esta estrategia de bonos locales de mercados emergentes combina los beneficios de utilizar un índice de referencia ESG bien establecido, con la gestión activa y la beneficiarse de la gestión activa y la experiencia del equipo de bonos de mercados emergentes de GAM. A finales de este año, tenemos previsto lanzar otros productos centrados en ESG, basándonos en nuestra galardonada estrategia Swiss Sustainable Companies que cuenta con más de 20 años de trayectoria», concluye Stephanie Maier, directora global de inversión sostenible y de impacto de GAM.

El sector financiero y la industria de la gestión patrimonial, a los que pertenecemos, tienen un papel crucial que desempeñar a la hora de frenar la pérdida de biodiversidad. No se trata simplemente de algo que “está bien tener” en el contexto de la inversión sostenible: sirve a los intereses a largo plazo de nuestros clientes y mejora nuestros resultados de inversión; y es nuestro deber hacer todo lo posible por aprovechar nuestra capacidad financiera para contribuir a proteger el planeta. Por esta razón, hemos establecido tres prioridades estratégicas para nuestra estrategia de Inversión Sostenible: Cambio Climático, Biodiversidady Derechos Humanos.

Robeco lleva años abordando distintas cuestiones relacionadas con la biodiversidad, a través de un programa específico de interactuación centrado en la deforestación asociada a la explotación de materias primas, de nuestra política sobre el aceite de palma y de la consideración de la biodiversidad como un factor decisivo en nuestro proceso de integración ASG. Desde hace muchos años, la biodiversidad se encuentra presente en nuestro proceso de inversión como elemento de evaluación de los riesgos (y las oportunidades) ambientales que afectan a las inversiones.

Sin embargo, está claro que debemos hacer más, tanto en términos de interacción adicional como de nuestras decisiones de inversión. Ya no se trata solo de no invertir en empresas que contribuyen a la pérdida de biodiversidad debido a que sus operaciones resultan perjudiciales para el medio ambiente. También debemos apostar por las que se esfuerzan por proteger la biodiversidad, dirigiendo más capital hacia este tipo de empresas sostenibles.

Pero no podemos hacerlo solos. Ningún inversor puede. Necesitamos que todas las esferas sociales también contribuyan; desde las empresas hasta los gobiernos, pasando por el sector financiero en su conjunto. Por este motivo, nos complace colaborar con el fondo World Wildlife Fund (WWF) Países Bajos, entre otros aliados, en nuestro esfuerzo por promover a escala mundial este proyecto tan vital. Trabajaremos con ellos utilizando nuestra hoja de ruta, que describíamos en el libro blanco sobre biodiversidad que publicamos, para emplear el capital inversor en la consecución de nuestros objetivos comunes.

Nuestra meta general es poder medir y gestionar en los próximos años nuestra contribución como inversores a la protección de la biodiversidad y la naturaleza colaborando con WWF y participando en otras iniciativas como el Compromiso Financiero por la Biodiversidad (Finance for Biodiversity Pledge).

Y esto es ahora más importante que nunca. El mundo natural está en crisis. Nunca en la historia humana la biodiversidad ha disminuido tan rápidamente como hoy en día. Según IPBES, las presiones del ser humano sobre la naturaleza están haciendo que nada menos que un millón de especies estén en peligro de extinción, muchas de ellas en pocas décadas. Los cambios en el uso de la tierra y el mar, la explotación directa de organismos, la contaminación y la introducción de especies invasivas amenazan a muchos ecosistemas. Sin embargo, la crisis de la naturaleza no es una cuestión aislada. El cambio climático está intensificando los factores que generan la pérdida de naturaleza, lo que a su vez reduce nuestra capacidad de capturar carbono y, por tanto, de mitigar el cambio climático. Este bucle de retroalimentación negativa también reduce nuestra capacidad de resistir las consecuencias del cambio climático, ya que los ecosistemas degradados no nos protegen de los fenómenos naturales igual que los ecosistemas sanos.

En términos económicos, el impacto de esta pérdida de naturaleza no tiene precedentes. Los ecosistemas prestan un importante servicio tanto a las personas como a las empresas, por ejemplo, mediante el aprovisionamiento y la regulación de los recursos naturales. El Foro Económico Mundial estima que más de la mitad de la producción económica mundial (44 billones de USD) depende en gran medida, o al menos moderadamente, de la naturaleza. Esto supone que, si los sistemas naturales se colapsan, también lo harán nuestros sistemas económicos y financieros. Esta es claramente una cuestión importante para cualquiera que ejerza su actividad en cualquier sector de nuestro planeta, incluyendo a sus financiadores.

Al mismo tiempo, la naturaleza ofrece muchas oportunidades y el mundo es cada vez más consciente de ellas. En el informe Future of Nature and Business se estima que una economía con incidencia natural positiva puede desbloquear oportunidades de negocio por valor de 10 billones de USD, mediante la transformación de los tres sistemas económicos responsables de casi el 80% de la pérdida de naturaleza: alimentación, infraestructuras y energía. Los ecosistemas pueden considerarse activos importantes.

Si comparamos nuestro sistema económico con una cadena alimentaria, podemos decir que el sector financiero está en la cima de ella. La financiación constituye la base de nuestro sistema económico y hace posible todo tipo de actividades económicas, cuyas repercusiones sobre la naturaleza pueden ser tanto positivas como negativas. Por ello, el sector financiero tiene un papel crucial que desempeñar a la hora de afrontar la crisis climática y de biodiversidad.

Para poder actuar, el sector financiero necesita información que le permita entender cómo la naturaleza afecta a los resultados financieros inmediatos, así como los riesgos y oportunidades financieras que puede entrañar a más largo plazo. WWF se enorgullece de ser uno de los precursores del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con la Naturaleza (TNFD), que tiene como objetivo construir un marco que permita a las entidades financieras dar cabida a los riesgos y oportunidades relacionados con la naturaleza en su planificación estratégica, gestión de riesgos y decisiones de asignación de activos. Tomando medidas ya, las entidades financieras pueden reducir drásticamente los riesgos asociados a la transición.

La hoja de ruta interna de Robeco sobre la biodiversidad, recogida en el libro blanco (whitepaper) sobre biodiversidad, es un paso adelante real. Trata de comprender y abordar los impactos e influencias sobre la naturaleza del conjunto de la entidad. Esperamos colaborar con WWF Países Bajos para asegurar que su aplicación sea todo lo sólida que debe ser. Nuestro deseo es que esta hoja de ruta contribuya a la integración de la naturaleza en todas las decisiones financieras que se tomen, para así evitar las catastróficas repercusiones de las crisis a las que nos enfrentamos.

Pixabay CC0 Public DomainChristian Palmer. Christian Palmer

A pesar de los bajos tipos de interés, 2021 nos depara numerosas oportunidades de inversión, pero solo si se sabe dónde buscar. La sincronización de la política monetaria global en 2020, que redujo los tipos de interés y apuntaló los activos de mayor calidad, se convirtió en el pilar de una asignación a renta fija y se tradujo en que esta clase de activos arrojara rentabilidades claras. Es probable que 2021 sea menos lineal, por lo que los activos menos sensibles a la evolución de los tipos podrían comportarse mejor, pues se espera que la economía global se recupere. Encontrar oportunidades idiosincráticas y una selección de activos basada en la valoración podrían impulsar el alfa y el rendimiento en el año que tenemos por delante.

2020 frente a 2021: un giro de política, de la solvencia a los estímulos

Los precios de los activos en 2020 respondieron principalmente a las políticas desplegadas, más que a los fundamentales económicos. Los fundamentales económicos se deterioraron significativamente en 2020 por la pandemia de COVID-19, que implicó confinamientos que, a su vez, se tradujeron en una caída repentina de los flujos de caja y una notable ralentización de la actividad económica.

La respuesta de política a esta situación fue ingente. Por ejemplo, la combinación de las políticas monetaria y fiscal ascendió al 45% y al 44% del PIB de Estados Unidos y la zona euro, respectivamente1. Sucedió lo mismo en el resto del mundo, pues se inyectaron grandes cantidades de liquidez en las economías vía flexibilización de la política monetaria, ampliación de los balances de los bancos centrales con medidas de expansión cuantitativa y programas de compras de emergencia para la pandemia (PEPP), así como moderación fiscal. La coordinada respuesta estabilizó los mercados al relajarse las condiciones financieras; dicha respuesta, centrada principalmente en los activos de renta fija de alta calidad, terminó llegando a los mercados de crédito y renta variable (Gráfico 1).

En pocas palabras, en clave temática, 2020 versó sobre políticas orientadas a favorecer la solvencia a fin de reducir el riesgo de un deterioro crediticio duradero para las compañías. Por ejemplo, el programa de expansión cuantitativa de Estados Unidos abarcó el crédito con grado de inversión y se vio complementado por el Programa de protección de rentas para personas físicas. El objetivo de los responsables de política era brindar protección frente al riesgo de solvencia y evitar que la situación se tradujera en un deterioro crediticio más grave. Dicho deterioro tenía que abordarse en primer lugar porque, si no se contenía, hubiera podido tener efectos más duraderos, que reducirían el potencial de una recuperación más sólida y más rápida.

Desde el punto de vista temático, 2021 versa sobre estímulos y recuperación económica. Consideramos que la política seguirá siendo un determinante clave, pero la clave será el restablecimiento de la demanda económica y unos flujos de caja impulsados por estímulos económicos. Hasta ahora, los responsables políticos estadounidenses coinciden en la aprobación de un paquete de estímulos fiscales de 900.000 millones de USD, pero puede que, más adelante, se aprueben incluso más. Se trata de un extremo crítico, pues estimamos que dichos estímulos aportarán en torno a 275 puntos básicos a las expectativas de consenso de referencia, que apuntan a un crecimiento del PIB anual del 3%, para llegar a un avance total del PIB en 2021 de entre el 5,5% y el 6%. Esta evolución contribuirá a estrechar la brecha con respecto al crecimiento tendencial previo a la pandemia, restableciendo la demanda agregada y los flujos de caja al conjunto de la economía. Sin embargo, persistirá una importante brecha, pues Estados Unidos permanecerá por debajo del crecimiento tendencial incluso aunque se produzca un marcado repunte del crecimiento en 2021, lo que significa que los estímulos procíclicos tendrán que prorrogarse durante años hasta que la demanda alcance la oferta y se cierre la brecha.

Repercusión para la inversión: un enfoque “barbell”

Lo que funcionó adecuadamente en 2020, es decir, invertir en activos de alta calidad y sensibles a la evolución de los tipos de interés, podría no arrojar buenos resultados en 2021 durante la recuperación económica. La razón es que los tipos de interés podrían no descender sustancialmente e incluso aumentar de forma moderada en 2021.

Con el fin de compensar el cambio de rumbo de los tipos, de una trayectoria descendente a una evolución plana o al alza, es necesario incorporar activos de renta fija cuyo rendimiento guarde mayor relación con el estrechamiento de los diferenciales de crédito.

Un inversor también se podría plantear incorporar una parte de activos de menor calidad crediticia como una forma de incrementar la exposición a una recuperación económica y de contribuir a reducir la sensibilidad a los tipos de interés, todo ello, además de mantener activos de alta calidad para equilibrar la posibilidad de que aumenten los riesgos de crédito, es decir, lo que denominamos una «estrategia barbell».

Rotaciones y desajustes

Consideramos que existen numerosas oportunidades idiosincráticas en el conjunto del mercado de renta fija global. Esta es la razón por la que la valoración y la selección de activos son aspectos fundamentales que incorporar al proceso de toma de decisiones de inversión y a la confección de una cartera. Llevar a cabo una rotación en detrimento de activos que colmaron su valoración en 2020 y sustituirlos por activos que podrían tener margen para apreciarse serán aspectos esenciales para impulsar el alfa a lo largo del año.

2021: nuestras mejores ideas de asignación de activos para inversores en renta fija

Los componentes fundamentales de nuestras decisiones de asignación de activos responden a nuestra visión de recuperación económica global procíclica y sincronizada. Sin embargo, también deben tenerse en cuenta la selección de activos y factores idiosincráticos a la hora de elaborar una cartera. En general, obtenemos nuestras mejores ideas principalmente de los siguientes ámbitos:

Activos titulizados

Mantenemos un sesgo positivo hacia el crédito titulizado relacionado con los inmuebles residenciales. Los fundamentales subyacentes del mercado de la vivienda en Estados Unidos son robustos y prevemos que permanezcan estables en 2021. La positiva dinámica de la oferta y la demanda, el descenso de los impagos y los bajos tipos de interés, que hacen que las viviendas sigan siendo asequibles a pesar del aumento del 5% de los precios de la vivienda a escala nacional, son factores favorables2. Los valores con una calificación de BBB y otros más sensibles a la evolución del crédito han quedado a la zaga en la recuperación. Aunque el conjunto de los mercados de renta variable y crédito ya descuentan en gran medida una recuperación económica, los mercados de activos titulizados muestran una mayor cautela económica. Por tanto, pensamos que la oportunidad que ofrecen dichos mercados actualmente sigue siendo interesante en términos ajustados por el riesgo. Debido a la solidez de los fundamentales del mercado de la vivienda, que ya hemos tratado, albergamos una perspectiva optimista para el crédito titulizado del ámbito residencial (bonos de titulización hipotecaria sobre inmuebles residenciales no de agencia, bonos de titulización de activos relacionados con el ámbito residencial y bonos de titulización hipotecaria sobre inmuebles comerciales), en particular, en Estados Unidos. El crédito de consumo, los bonos de titulización hipotecaria sobre inmuebles comerciales de oficinas y las viviendas plurifamiliares son sectores atractivos.

Mercados Emergentes

Es de esperar que un entorno global procíclico de acomodación monetaria, sostenida y amplia, las perspectivas de que se desplieguen a gran escala vacunas contra la COVID-19 para el primer semestre de 2021 y unos estímulos fiscales en Estados Unidos que podrían favorecer el crecimiento global impulsen los segmentos sensibles al crecimiento de esta clase de activos. Por tanto, consideramos que mantener crédito high yield y posiciones largas en divisas de mercados emergentes frente al USD, suscribiendo posiciones en emisores de high yield en moneda local, debería arrojar un rendimiento superior al del grado de inversión, que cuenta con un menor colchón de valoración. El crédito de la esfera emergente también ha quedado a la zaga de la recuperación y está posicionado para evolucionar adecuadamente en la que esperamos que sea una recuperación global procíclica.

Los factores técnicos también potencian nuestro optimismo sobre la deuda de mercados emergentes para el próximo año. Concretamente, es de esperar que el aumento del diferencial de crecimiento entre las esferas emergente y desarrollada y la persistencia de la búsqueda de rentabilidad, que lleva a los inversores hacia segmentos más arriesgados de la renta fija, impulsen nuevamente flujos hacia los mercados emergentes.

Crédito high yield

Consideramos que las mejores valoraciones se encuentran en el high yield estadounidense, pero con la salvedad de que esperamos que los rendimientos se vean impulsados por la compresión de la beta. Es decir, esperamos que se compriman las rentabilidades en las cohortes de activos con calificaciones de BB, B y CCC. Buscamos inversiones de valor con base en bonos rezagados, pero que probablemente vayan a rendir mejor en una recuperación cíclica. Creemos que las oportunidades idiosincráticas, específicas del emisor y del activo de crédito, serán las que generarán la mayor parte del alfa.

Alta calidad

Poseer renta fija de alta calidad y más sensible a los tipos de interés forma parte de nuestro enfoque táctico «barbell», lo cual incluye incorporar deuda pública estadounidense, australiana y neozelandesa cuando se produzca el esperado repliegue de las rentabilidades a lo largo del primer semestre de 2021. Sin embargo, sí somos algo reacios a poseer crédito grado de inversión con calificaciones elevadas y procuraremos reducir nuestra exposición a dichos activos. Fundamentamos nuestra postura en que los diferenciales de crédito de este ámbito ya se han estrechado sustancialmente. De hecho, prevemos huir de compañías con una calificación de A y saldos de efectivo elevados porque existe el riesgo de que las fusiones y las adquisiciones que se produzcan en esta cohorte pesen sobre las valoraciones. Preferiríamos mantener, por ejemplo, una combinación de activos con una calificación de BBB con fundamentales sólidos y deuda pública estadounidense como asignación de riesgo preferente.

Bonos convertibles

Considera-mos que es interesante incorporar bonos convertibles a la asignación de activos atendiendo a las valoraciones y la diversificación. Es probable que nuestra visión de una recuperación procíclica resulte favorable para los precios de los activos de mayor riesgo, así como para los bonos convertibles. Además, los bonos convertibles tienden a evolucionar de forma adecuada a medida que aumenta la volatilidad, lo cual puede hacer las veces de elemento de diversificación hacia posiciones largas en crédito, que inherentemente son volátiles a corto, mediante las primas de riesgo de impago. Los marcados factores técnicos de la oferta también han contribuido a mantener las valoraciones de los bonos convertibles en niveles comparativamente bajos frente a la renta variable, brindando así una oportunidad de poseer opcionalidad a través de los mercados de bonos convertibles a valoraciones más atractivas.

Conclusión

Es probable que la política monetaria y fiscal contribuya sustancialmente al rendimiento de los activos en 2021, como fue el caso en 2020. La diferencia fundamental es que el respaldo vía políticas acompañará un repunte económico (procíclico) en 2021, a diferencia de lo que sucedió en 2020, cuando lo que se pretendía era compensar el deterioro económico (anticíclico).

El objetivo de las políticas es asegurar que el repunte económico sea lo suficientemente significativo y duradero como para lograr demanda agregada suficiente para cerrar la brecha de producto y propiciar un regreso al crecimiento tendencial. Es improbable que este proceso sea fluido y los precios de los activos y los tipos de interés fluctuarán mientras dure. Dada esta situación, creemos que la gestión activa, la selección de títulos y la valoración son todos componentes necesarios a la hora de confeccionar una asignación duradera a activos de renta fija.

Columna de Michael Kushma, CIO del equipo de Renta Fija Global, y Jim Caron, portfolio manager y director de Global Macro Strategies en el equipo de Renta Fija Global en Morgan Stanley Investment Management.

Anotaciones:

(1) Fuente: Reserva Federal, Banco Central Europeo. Datos a 30 de noviembre de 2020

(2) Fuente: Índice S&P CoreLogic Case-Shiller U.S. National Home Price NSA, a 30 de noviembre de 2020

IMPORTANT INFORMATION

The views and opinions are those of the author of the date of publication and are subject to change at any time due to market or economic conditions and may not necessarily come to pass. The information presented represents how the investment team generally applies its investment processes under normal market conditions. This general communication, which is not impartial, is for informational and educational purposes only, not a recommendation. Information does not address financial objectives, situation or specific needs of individual investors. Investing involves risks, including the possible loss of principal.

Un nueva encuesta de BlackRock reveló que el 37% de los family offices describen su perspectiva como neutral o cautelosa, mientras que el 38% son ligeramente negativos en su opinión sobre los mercados.

Por otro lado, el 23% tiene la intención de realizar cambios materiales en su asignación de activos. Las respuestas de la encuesta muestran claramente que muchos sienten que sus carteras son lo suficientemente diversificadas y enfocadas. Por lo tanto, están menos preocupados por la volatilidad a corto plazo.

Entre el grupo más pequeño de family offices que pretenden realizar cambios, el 47,5% pretende equilibrar para retener exposiciones de riesgo clave. Otro 12,5% está tratando de llegar a los próximos meses como una oportunidad para volver a arriesgar la cartera.

Un número creciente de Family Offices están buscando oportunidades para capitalizar sobre la dislocación del mercado como un atractivo punto de entrada.

Por otra parte, los datos de la encuesta muestran que es más común para los Family Offices asignar del 10 al 25% de su cartera al capital privado.

“El 55% de los family offices informaron que esperan aumentar su exposición a este clase de activos. Los Family Offices reconocen que no pueden tener puntos de entrada de tiempo y es importante seguir un programa de cosecha diversificación. Sin embargo, muchos creen que las dislocaciones del mercado podrían proporcionar un atractivo punto de entrada para la cosecha actual y se está buscando aprovechar esto, dice el informe al que accedió Funds Society.

A medida que se acelera la pandemia de COVID-19 muchas tendencias estructurales, más del 60% de los Family Offices, indicaron que la tecnología y la salud son los sectores más atractivos.

Más del 75% de los family offices encuestados busca invertir a través de fondos. Muchos fondos indicados las inversiones brindan acceso a especialistas experiencia y flujo de transacciones. Esto le permite a los Family Offices complementar los fondos inversiones con co-inversiones (60%), secundarias (55%) y donde los recursos lo permitan, inversiones directas (40%).

A diferencia de muchos inversores institucionales, los Family Offices reconocieron su voluntad para comprometerse con fondos primarios, citando su potencial de rendimiento superior y fuerte alineación de interés.

La deuda privada fue la segunda clase de activo más popular, con un 40% que estipula que esto sería un enfoque futuro para ellos. Muchos declararon que están buscando mejores rendimientos y alternativas a asignaciones públicas de renta fija.

Además, los family offices vuelven a prestar mucha atención a los fondos de cobertura. La encuesta indica que el mercado reciente la agitación y la expectativa de volatilidad sostenida a medio plazo ha revitalizado el atractivo de los fondos de cobertura.

En cuanto al Real Estate es característicamente un componente estable de la mayoría de family office con carteras que representan en promedio de entre 10 y 25% de su cartera total. Muchos citan la naturaleza tangible de la clase de activo, así como un ingreso estable diversificación de flujo y cartera como características atractivas clave.

En materia de criterios ESG, o más precisamente en inversiones sustentables, el 59% de los family offices no cree que tienen que comprometerse en absoluto para lograr su metas sostenibles. Si bien los flujos de inversión sostenibles en sus primeras etapas, creemos que las consecuencias de un cambio sustentable las inversiones aún no se aprecian completamente o cotizan en los mercados y un retorno se puede obtener ventaja durante lo que prevé que sea una transición larga.

Allianz Global Investor confirmó la incorporación de Joseph Arrieta como nuevo miembro del equipo parte de Business Development para los mercados de US Offshore y América Latina.

“Estoy feliz de anunciar que me he unido al equipo de Business Development para US Offshore y LatAm en Allianz Global Investor. Gracias a todos los que me han ayudado a lo largo de este proceso y a mis colegas de Schroders con los que he tenido la oportunidad de conocer y trabajar durante un año muy inusual”, publicó en su cuenta de Linkedin.

Arrieta tiene más de seis años en la industria donde trabajó como Associate District Manager en ADP entre julio de 2015 y septiembre de 2016. Por otro lado, cumplió un rol como Regional Sales Associate en The HRC Group, para luego pasar a HGK Asset Management hasta el 2019. Luego se desempeñó como analista de marketing: primero en Oaktree Capital Management y luego en Schroders, donde estuvo desde julio del año pasado hasta enero pasado.

Arrieta cuenta con las autorizaciones de Finra por la empresa Schroders, según BrokerCheck.

Es difícil imaginar a Tom Brady haciendo algo más que jugar futbol americano. Durante tres décadas ha llegado a la justa más importante de ese deporte y se ha consolidado como el jugador con más Super Bowls ganados en la historia.

Desde su primero hace casi 20 años, hasta su victoria este domingo suma siete ganados, pero en algún momento Brady no estaba seguro de si lograría su sueño de entrar a la NFL y preparó su cv, el cuál él mismo subió a sus redes sociales.

En el documento, destaca los dos veranos en los que trabajó como becario en Merrill Lynch mientras estudiaba en la universidad de Michigan y soñaba con llegar a las grandes ligas.

En el año 2000 fue elegido en la sexta ronda y el resto, es historia.

Este año, Brady también es el jugador mejor pagado en la NFL al haber firmado 25 millones de dólares de un contrato de dos temporadas y 50 millones de dólares garantizados, con la opción de sumar otros cinco.

Además, por su participación en el Super Bowl LIV, él y todos sus compañeros en los Tampa Bay Bucaneers se llevaron 255.000 dólares, mientras que aquellos en los Kansas City Chiefs, recibirán 187.000 según el acuerdo de negociación colectiva de la NFL con el Sindicato de Jugadores.

BNY Mellon Investment Management y Funds Society presentaron el pasado 28 de enero una estrategia centrada en los futuros líderes del entorno de la movilidad, capaces de desarrollarse de manera eficiente en un mundo sostenible. Este nuevoVirtual Investment Summit contó con la participación de Milagros Silva, Sales Manager, Unicorn Strategic Partners y Sasha Evers, Managing Director Iberia & Latam BNY Mellon Investment Management.

BNY Mellon Mobility Innovation Fund, un fondo de Mellon, gestora que actualmente cuenta con 557.6000 millones de dólares (557,6 bn en inglés) bajo administración. Se enmarca dentro de las estrategias temáticas de Mellon, que han conocido una fuerte expansión por una mayor demanda de los inversores en las tecnologías disruptivas que se están desarrollando de manera rápida en el mundo.

Sasha Evers explicó que se trata de unauna estrategia de equity global centrada en la disrupción que se espera en el transporte y las industrias relacionadas con este cambio. El portafolio busca inversión a largo plazo mediante la gestión activa.

El apoyo decidido de los gobiernos, que se fijan objetivos cada vez más ambiciosos de lucha contra el cambio climático, y un fuerte deseo de los consumidores (el 80% de los que tienen coches eléctricos se mantienen en esa línea para compras futuras), la movilidad está cambiando en el mundo. La adopción del 5G añadirá nuevas potencialidades con los coches sin conductor, que provocarán un cambio de las infraestructurales viales y digitales a nivel mundial.

“El impacto será profundo en las empresas, gobiernos y consumidores, al alterar materialmente las interacciones en todo el panorama de la movilidad”, explica Evers.

Baterías, materias primas, fabricantes de automóviles, semiconductores, software… el universo de inversión de esta estrategia es enorme y se declina de decenas de empresas seleccionadas por 5 portfolio managers especializados en este tipo de compañía, apoyados por equipos de la plataforma de Equity Research de Mellon.

“Pensamos que en 2050 los vehículos eléctricos constituirán el 65% de los coches que se vendan en el mundo. Habrá un 87% menos de accidentes y se reducirán las emisiones contaminantes en un 66%”, señala Evers, quien añada que vamos hacia un mundo totalmente diferente.

BNY Mellon Mobility Innovation Fund fue lanzado el 1 de agosto de 2018 obteniendo desde entonces excelentes resultados.

“Este tema es un tema de largo plazo, no es una inversión táctica, pensamos que la movilidad será un driver durante décadas”, asegura Sasha Evers.

La operadora de Fondos Banorte, que recientemente se convirtió en signatario de los Principios de Inversión Responsable (PIR), ofrece a partir de hoy lunes 8 de febrero, un fondo de renta variable global con criterios ESG, el cual cuenta con el subadvisory de Franklin Templeton.

Según comentó en entrevista con Funds Society Alejandro Aguilar Ceballos, director general adjunto de Administración de Activos del Grupo Financiero Banorte, NTEESG contará con inversiones en entre 100 y 150 acciones, las cuales serán elegidas con un filtro ESG y compradas en directo por medio del SIC.

El fondo no tendrá exposición a instrumentos pasivos como ETFs, será rebalanceado cada tres meses y tiene como benchmark al MSCI WORLD INDEX.

NTEESG estará disponible para todo tipo de inversionista, desde retail hasta institucionales, sin mínimo de operación ni permanencia y construirá sobre el legado de NTEGL, el fondo que hasta este viernes 5 de febrero Banorte ofrecía con el subadvisory de Franklin Templeton y cuyos títulos fueron canjeados por los de NTEESG.

De acuerdo con Aguilar, eligieron a Franklin Templeton y este fondo para estrenar su estrategia ESG, ya que el manejador tiene “un esquema de selección de activos muy tecnificado y son muy objetivos en la selección”.

“Las inversiones ESG deben ser parte de cualquier portafolio. No es una moda o tendencia pasajera, es algo que llegó para quedarse. Creo que los inversionistas, a través de los asesores, tienen que tener ese tipo de inversiones, pero también siento que cada vez hay más evidencia que las inversiones en empresas con criterios ESG consiguen mejores rendimientos”, señala Aguilar.

Por su parte, Hugo Petricioli, presidente de Franklin Templeton México señaló que para ellos, “es un placer y un honor trabajar con Banorte en este proyecto, es un equipo muy profesional y talentoso. Como bien comentó Alejandro Aguilar, el tema ESG está para quedarse, nos complace que México se incorpore a esta tendencia mundial y estamos muy contentos de hacerlo de la mano del líder en México en temas ESG, sin duda, Banorte”.

Operadora de Fondos Banorte es parte de Grupo Financiero Banorte que en 2019 se convirtió en Signatario Fundador de los Principios de la Banca Responsable de la Organización de las Naciones Unidas (ONU), y desde marzo de 2017 es signatario de los Principios de Inversión Responsable (PIR), iniciativa independiente respaldada por el Pacto Mundial de la Organización de las Naciones Unidas y la Iniciativa Financiera del Programa de Naciones Unidas para el Medio Ambiente (PNUMA).

Foto cedida. ¿Qué vehículos de inversión son los que atrajeron más dinero en el universo ETFs?

Amundi ha anunciado el lanzamiento de la gama Amundi Funds ESG Improvers, una estrategia gestionada de forma activa disponible para inversores institucionales y particulares que tiene como objetivo capturar el potencial de crecimiento relacionado con los criterios ESG en una etapa inicial.

Complementando el enfoque ESG tradicional, cuyo objetivo son los «ganadores ESG» según su perfil ESG actual, esta estrategia adopta un enfoque prospectivo para identificar a las compañías con trayectorias ESG prometedoras a través de una estrategia basada en tres principios. En primer lugar, excluir las compañías que no estén alineadas con el marco ESG de Amundi y, como segundo principio, seleccionar compañías con fundamentales atractivos y que estén mostrando un progreso real y material en materia ESG. “Estas compañías se identifican mediante un proceso de inversión fundamental bottom up que integra la metodología propia ESG de Amundi”, explica la gestora.

En tercer lugar, aplicará el principio de comprometerse activamente con el equipo directivo de la compañía durante todo el proceso de inversión para comprender e impactar positivamente las credenciales financieras y ESG de la compañía en su conjunto, y crear una cartera concentrada de participaciones de elevada convicción.

En esta etapa, la gama ESG Improvers ofrece dos fondos de renta variable: Amundi Funds European Equity ESG Improvers y Pioneer US Equity ESG Improvers, que tienen como índices de referencia el MSCI Europe Index y el S&P 500 Index, respectivamente. Según indica la gestora, posteriormente, se añadirán nuevos fondos a la gama de ESG Improvers, incluyendo tanto estrategias de renta variable como de renta fija. “Esta gama permitirá a los inversores incluir en la asignación de activos de su cartera a los campeones ESG del mañana”, explican desde la gestora

Actualmente, Amundi gestiona más de 345.000 millones de euros en activos de inversión responsable, con más de 10 000 emisores calificados en base a criterios ESG. El reconocido proceso de análisis ESG de Amundi se integrará completamente en el enfoque de inversión del Fondo. Beneficiándose de la experiencia probada de los equipos de análisis y gestión de carteras de Amundi, la estrategia Amundi Funds ESG Improvers combina el análisis fundamental y el análisis ESG para contextualizar completamente cualquier inversión potencial.

“ESG Improvers es un nuevo concepto que Amundi ha desarrollado y que aprovecha las fortalezas de sus equipos y localizaciones. Ofrece a los inversores la oportunidad de formar parte de una cartera gestionada de forma activa de los ganadores ESG del mañana. Este concepto fundamental bottom up está diseñado para ofrecer rentabilidades atractivas ajustadas al riesgo y para alentar a las compañías a mejorar sus credenciales ESG”, ha señalado Vincent Mortier, CIO adjunto de Amundi.

Estos subfondos están disponibles en la SICAV Amundi Funds y actualmente están registrados en diversos países. El European Equity ESG Improvers está en Francia, Austria, Suiza, España, Italia, Luxemburgo, Países Bajos, Reino Unido, Alemania e Irlanda. Y Pioneer US Equity ESG Improvers, en Francia, Austria, Bulgaria, Suiza, República Checa, Alemania, España, Reino Unido, Grecia, Hungría, Italia, Luxemburgo, Países Bajos, Eslovaquia, Singapur.

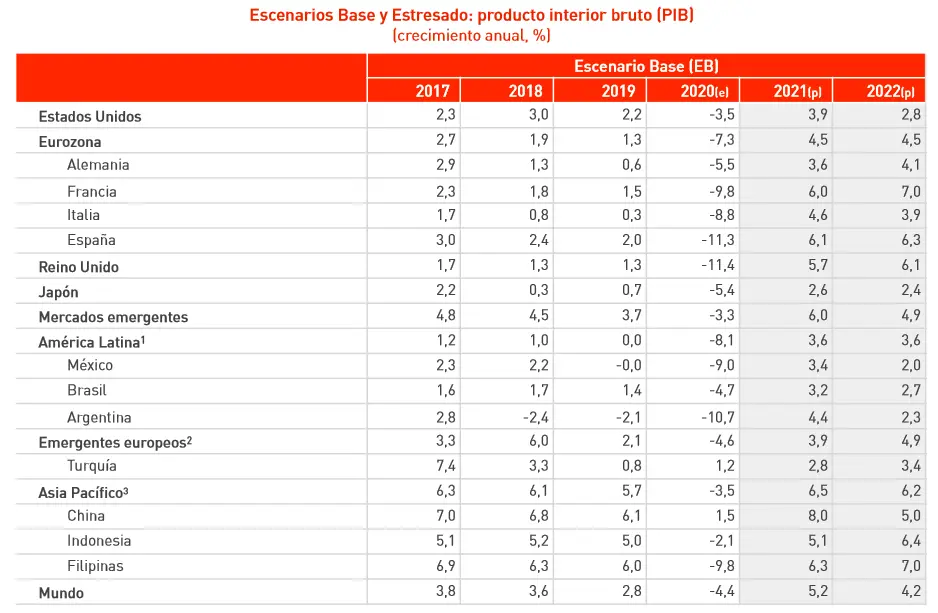

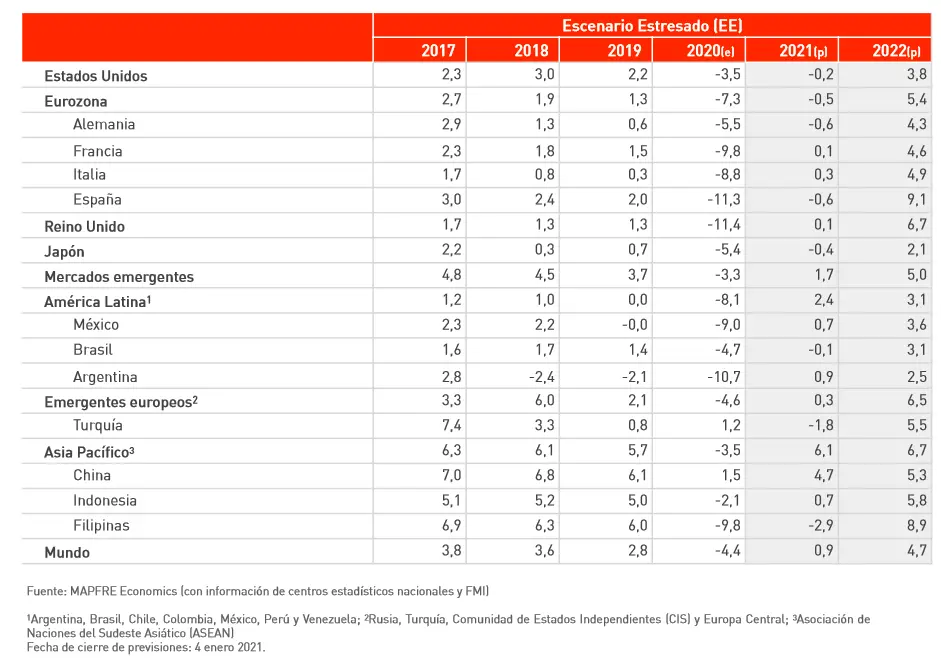

Pixabay CC0 Public Domain. Los mercados prevén una recuperación desigual para 2021

2021 marca el inicio de una nueva etapa geopolítica condicionada por la puesta en marcha de la administración Biden y su retorno al enfoque comprometido con la agenda global y con el multilateralismo; una Unión Europea sin el Reino Unido, la retirada de Angela Merkel y por la activación del multimillonario fondo de ayuda de la UE; y el creciente auge de la nueva superpotencia mundial, China.

En medio de tantas incertidumbres, el consenso considera que el mundo emergerá de la crisis en algún momento a lo largo de este año y que, poco a poco, la economía mundial retomará el crecimiento. Según el informe Panorama de Mapfre Economics, documento elaborado por el servicio de estudios de Mapfre sobre las perspectivas 2021, no todos los países van a tener un comportamiento homogéneo. Según el informe, «la salida de la crisis será diacrónica, la recuperación del nivel del PIB de 2019 se producirá antes en los países que mayor soporte de rentas han tenido a lo largo de 2020 y 2021». Considera que EE.UU. saldrá el primero, seguido de Brasil. «La Unión Europea o Latinoamérica irán mucho más a la zaga, condicionados por su estructura productiva y la naturaleza de los estímulos recibidos”, apunta en sus conclusiones.

Respecto a Latinoamérica, el informe recuerda que ha sido la región más afectada por el COVID-19, «tanto por la tibieza de la respuesta económica, como por la escasa disposición de recursos sanitarios», matiza. También apunta los desequilibrios y vulnerabilidades existentes, como el ahorro limitado o la dependencia del ciclo de materias primas y del sector turístico. Según los expertos de Mapfre Economics, «Latinoamérica ha sufrido un deterioro permanente de las expectativas de crecimiento, desde el 3% que proponíamos hace un año hasta el -8,1% actual. La pobreza se ha disparado desde el 23% al 30% de la población, han quebrado casi 3 millones de Pymes y se han perdido casi 9 millones de empleos. El crecimiento per cápita de Latinoamérica se había estancado desde 2015, y tras la crisis actual se espera que la renta per cápita recupere el nivel de 2015 en 2025. Estamos ante una nueva década perdida”.

Por ejemplo, en Brasil, los riesgos a corto plazo residen en la inevitable reducción de las ayudas a las familias, por su insostenibilidad fiscal y sus implicaciones para la credibilidad en este ámbito. «El equipo de Bolsonaro tendrá que encontrar la fórmula para evitar una interrupción abrupta que cause gran impacto en la economía. La previsión de crecimiento del PIB para 2021 es del 3,2%, después de una caída estimada de -4,7% en 2020», argumenta el informe.

Para México, los riesgos a la baja para la economía se concentran principalmente en una demora en solucionar la pandemia, y el consecuente impacto en el consumo, así como en una menor dimensión del paquete de ayudas públicas puesto en marcha, que mermará la recuperación. Asimismo, la recuperación de su contexto exterior, especialmente de EEUU, y el repunte de los precios del petróleo serán clave. “El riesgo de que la inversión tarde en recuperarse también hay que tenerlo en cuenta, dado que desde 2019 ya se estaba reduciendo. Nuestra nueva estimación de PIB es un -8,9% para 2020 y un +5,3% en 2021”, cita el documento en sus conclusiones.

En general, considera que los riesgos para la economía de EE.UU. a corto plazo se centran en una reincidencia de olas de la pandemia que obliguen a cierres recurrentes. El despliegue de la vacunación masiva empezará a ver beneficios hacia el segundo semestre. A nivel fiscal, “no creemos que la nueva administración tenga mucha capacidad de revertir las bajadas de impuestos de Trump, y más bien llegarán a acuerdos con los republicanos para seguir aprobando nuevos paquetes de estímulos mientras la economía lo siga requiriendo. Nuestro escenario base apunta a una recuperación del PIB del 3,9% anualizado en 2021, mayor que la que estimábamos antes (3,3%)”, sostiene.

El Viejo Continente

Pese a los rebrotes recientes, el informe prevé para Europa un importante rebrote del crecimiento en 2021, pero sin alcanzar los niveles pre-crisis antes de mediados de 2022. Según explica el informe, «el repunte próximo de la actividad tendrá implicaciones para la curva de tipos, la inflación y el tipo de cambio. A pesar del deterioro económico, la Unión Europea sale fortalecida institucionalmente. Dos puntos han sido los detonantes: la renovación del BCE y de todos los órganos europeos (Consejo, Comisión, Parlamento) que ha resultado en un nuevo elenco de líderes fuertes y menor cabida al euroescepticismo, y la salida efectiva de Reino Unido de la Unión Europea y con él su capacidad de bloqueo y veto del proyecto común».

Aún así los retos serán considerables. Por ejemplo, Alemania tendrá en 2021 un super ciclo electoral, con elecciones federales y estatales en varias regiones. «Será un año agitado a nivel político, y, entre otros asuntos, surgirá el debate de sobre quién recaerán los costes de los estímulos fiscales. Los riesgos se concentran en la continuación de la debilidad de la demanda interna, al menos hasta que una gran parte de la población pueda volver a hacer vida normal, y en la recuperación en mayor o menor medida de la actividad exportadora, en función de la demanda externa», apunta el informe. También hay que tener en cuenta los los riesgos de la economía italiana a los que se añade un posible repunte de la morosidad bancaria en 2021.

Por último, el informe de Mapfre destaca Turquía e indica: «Los riesgos para la economía provienen principalmente de un cambio brusco en los flujos de inversión extranjera debido a la elevada dependencia tanto de bancos como de empresas de la financiación externa en dólares. La vuelta a políticas de libre mercado después de un periodo más intervencionista continuará poniendo la moneda bajo presión»