Clear Trail Advisors anunció oficialmente su transición a la independencia mediante una alianza estratégica con Dynasty Financial Partners. El acuerdo proporcionará soporte operativo y administrativo, reforzará sus capacidades de inversión, incorporará herramientas avanzadas de planificación e informes y posicionará la firma para el crecimiento a largo plazo, según un comunicado difundido por Dinasty.

Clear Trail Advisors antes formaba parte de Steward Partners, basada en Houston, y con 850 millones de dólares en activos de clientes bajo gestión, la firma está liderada por su chairman, Randy Price , el CEO Matt Price y Matthew Kerns como presidente.

“Dynasty nos permite mantener la independencia fiduciaria y, al mismo tiempo, acceder a investigación, tecnología y soporte operativo de primer nivel,” dijo Randy Price.

La decisión de independizarse refleja el compromiso del equipo con un asesoramiento objetivo y un servicio más sólido, señala el comunicado.

Como parte de su nueva etapa, Clear Trail está incorporando mejoras en planificación, informes de rendimiento más ágiles y una relación más proactiva con los clientes. La firma eligió a Charles Schwab como custodio, destacando su escala, estabilidad y fuerte presencia en Texas.

“Clear Trail Advisors atienden a una base de clientes claramente definida, cuentan con un liderazgo sólido y están profundamente comprometidos con el asesoramiento independiente y centrado en el cliente,” dijo Shirl Penney, Fundador y CEO de Dynasty Financial Partners.

La nueva RIA planea ampliar su modelo de servicio en los próximos dos años con la contratación de un Director de Planificación Financiera y la incorporación de expertos fiscales internos, según se anunció.

Pixabay CC0 Public Domain. Diaphanum considera exigentes las valoraciones de los activos

El daño está hecho y la crisis desatada por las sanciones de Estados Unidos a tres entidades financieras de México tendrá varias vías de resolución: política, judicial y, en el caso de Intercam, la venta.

El Departamento del Tesoro de Estados Unidos otorgó una nueva prórroga a CI Banco e Intercam, así como a la Casa de Bolsa del mismo país, Vector, que tendrán ahora hasta el 20 de octubre de 2025 para llegar a acuerdos y corregir los señalamientos o ser desconectados del sistema financiero estadounidense, el plazo previo vencía el 4 de septiembre.

Se trata de la segunda ocasión en la que la Red de Control de Delitos Financieros (FinCEN, por sus siglas en inglés) extiende el plazo.

“Esta prórroga refleja las medidas continuas adoptadas por el Gobierno de México para abordar eficazmente las preocupaciones planteadas en las órdenes de la FinCEN, incluyendo el mantenimiento de la administración temporal de las instituciones afectadas para promover el cumplimiento normativo y la prevención del financiamiento ilícito”, dijo el Departamento del Tesoro en una nota informativa la tarde-noche del martes al dar a conocer la prórroga para las instituciones financieras de México.

«Pena de muerte»: CI Banco

La prórroga se otorga a pesar de que al inicio de la semana se difundió que CIBanco demandó al Departamento del Tesoro de Estados Unidos y a la FinCEN, por la acusación de lavado de dinero en su contra; CI Banco consideró que se condenó a la institución bancaria a “la pena de muerte” al prácticamente bloquearlo del sistema financiero estadounidense.

CI Banco acusó al Departamento del Tesoro y a la FinCEN de dañar el prestigio y la credibilidad de la institución sin presentar pruebas sólidas de sus acusaciones, provocando de entrada la intervención gerencial de las autoridades mexicanas en la institución, así como en las otras dos señaladas.

El banco mexicano se ha visto seriamente dañado con la acusación, este martes también se informó que Grupo Financiero Multiva firmó un acuerdo para adquirir la totalidad de los activos del negocio fiduciario de CI Banco, aunque no se conoció el monto involucrado.

Sin embargo, cifras de la Comisión Nacional Bancaria y de Valores (CNBV) señalan que al cierre de junio de este año el negocio fiduciario de CIBanco ascendió a 3 billones 102 mil 55 millones de pesos (alrededor de 163.266 millones de dólares), lo que representó el 26,7% de todo el sistema.

En tanto, este mismo negocio en Multiva fue de 33 mil 733 millones de pesos (1.775 millones de dólares), apenas 0,29% de los más de 11,5 billones de pesos (605.264 millone de dólares) manejados en el sector fiduciario por la banca del país.

“Con esta operación, Banco Multiva en su calidad de fiduciario, dará continuidad a la operatividad normal dentro del marco de cumplimiento normativo aplicable, garantizando la protección de los derechos de los participantes en los negocios fiduciarios”, dijo Multiva en un mensaje enviado a la Bolsa Mexicana de Valores.

Intercam no soporta la presión, vende a Kapital Bank

Intercam no pudo soportar las presiones provocadas tras las acusaciones de supuestas operaciones de lavado de dinero por parte del Departamento del Tesoro de Estados Unidos, la institución que el año siguiente cumpliría 26 años de trayectoria como Grupo Financiero anunció su venta a Kapital Bank.

Kapital Bank, institución financiera mexicana, comprará los activos, pasivos, sucursales y fideicomisos de Intercam Banco, Intercam Casa de Bolsa e Intercam Fondos, el monto total de la operación no fue difundido.

La adquisición, sujeta a las autorizaciones de la Comisión Nacional Bancaria y de Valores (CNBV) y de otras autoridades regulatorias, representa un paso estratégico para Kapital Bank y la oportunidad para robustecer su capacidad operativa y su propuesta de valor en favor de los clientes empresariales.

Kapital Bank informó que inyectará 100 millones de dólares para fortalecer la operación de Intercam, dotarlo de mayor solidez financiera y asegurar el cumplimiento de sus obligaciones con clientes e inversionistas.

Segunda prórroga

La primera fecha fatal para desconectar del sistema financiero estadounidense a las instituciones mexicanas acusadas, quedó establecida para el 21 de julio, sin embargo días antes del plazo se otorgó la primera prórroga para el 4 de septiembre.

Ahora nuevamente se presenta una prórroga para que las instituciones involucradas acaten las órdenes emitidas por el Departamento del Tesoro; sin embargo, mientras eso sucede el daño sigue, ya en la noche del martes además de la noticia de la venta del negocio fiduciario de CI Banco, se conoció lo que podría ser el fin de la historia para Intercam, al vender sus activos a un banco más pequeño.

Ante la evolución de la guerra comercial y los datos macro, las firmas de inversión ajustan sus perspectivas para los próximos meses. En este sentido, desde el equipo de BLI – Banque de Luxembourg Investments, considera que la economía mundial avanza a buen ritmo, a la espera del impacto de las recientes medidas de apoyo fiscal anunciadas en EE.UU. y Alemania.

«El crecimiento del 3% anual del PIB estadounidense en el segundo trimestre se debió a una contribución anormalmente elevada del comercio, tras una caída de las importaciones, que habían aumentado fuertemente en el primer trimestre en previsión de los aranceles. El consumo de los hogares creció sólo un 1,4%, confirmando la moderación ya observada en el primer trimestre, afirma Guy Wagner, director de Inversiones (CIO) de BLI – Banque de Luxembourg Investments.

En la zona euro, Wagner destaca que la economía evitó una contracción en el segundo trimestre, con un aumento del PIB del 0,1%, a pesar de la desaparición del apoyo proporcionado por las exportaciones, que habían aumentado en el primer trimestre antes del anuncio de los aranceles estadounidenses. En China, el PIB aumentó un 5,2% interanual entre abril y junio, «mostrando un sólido crecimiento impulsado por la resistencia de las exportaciones, mientras que el consumo interno sigue siendo frágil debido a la falta de recuperación del mercado inmobiliario», estima el economista luxemburgués. Respecto a Japón, apunta que el acuerdo comercial con Estados Unidos, que prevé aranceles de hasta el 15%, contribuirá poco a mejorar el crecimiento económico.

En Estados Unidos, avisa de que la introducción de aranceles tuvo su primer ligero impacto en los indicadores de precios en junio. La tasa de inflación global pasó del 2,4% en mayo al 2,7% en junio. Mientras que, en la zona euro, la inflación se mantuvo sin cambios en julio, con una tasa global del 2% y una tasa sin energía ni alimentos del 2,3%.

«A pesar de las presiones del presidente Donald Trump, la Reserva Federal de EE.UU. dejó sin cambios la política monetaria en su reunión de julio. El presidente Jerome Powell reiteró, como en la anterior reunión de junio, su postura de esperar y ver con vistas a observar cuál de sus 2 objetivos, el pleno empleo o la inflación del 2%, resultará más arriesgado tras la política arancelaria de la nueva administración. En la zona euro, el Banco Central Europeo mantuvo sin cambios su tipo de depósito en el 2%, tras haberlo bajado en casi todas sus reuniones desde junio de 2024. La presidenta del BCE, Christine Lagarde, declaró que el BCE se sentía cómodo con el nivel actual de los tipos directores, dado que se había vuelto a alcanzar el objetivo de inflación del 2%», comenta sobre las decisiones de los bancos centrales.

Los mercados

Con este contexto de fondo, destaca que los mercados de renta fija registraron pocos cambios en julio. En Estados Unidos, el rendimiento de los bonos del tesoro a 10 años subió, volviendo aproximadamente al nivel alcanzado a finales de mayo. En la zona euro, la tendencia fue similar, con un ligero aumento de los tipos a largo plazo durante el mes en Alemania, Francia, Italia y España. Según su visión, la tecnología, la energía y los servicios de comunicación fueron los que mejores resultados obtuvieron. En julio continuó el repunte bursátil, impulsado por el persistente dinamismo de los valores tecnológicos estadounidenses y los financieros europeos.

«Los recortes fiscales promulgados por el Congreso y el Senado en EE.UU., y unos niveles arancelarios finales menos severos que los anunciados el “Día de la Liberación”, proporcionaron la narrativa para justificar el continuo movimiento alcista», añade Wagner. Así, ayudado por la fortaleza del dólar, el MSCI All Country World Index Net Total Return expresado en euros ganó un 4,0% en el mes. A escala regional, el S&P 500 estadounidense, el Stoxx Europe 600, el Topix japonés y el índice MSCI Emerging Markets registraron ganancias. «Por sectores, la tecnología, la energía y los servicios de comunicación fueron los que obtuvieron mejores resultados, mientras que los materiales, la sanidad y los bienes de consumo básico registraron las tendencias menos favorables», concluye el experto de BLI.

Sosteneo, gestora especializada en infraestructuras de energía limpia y parte de Generali Investments, ha anunciado el cierre definitivo de su primer fondo insignia, Sosteneo Clean Energy Infrastructure Fund (Fondo I), con más de dos tercios de la cartera ya en funcionamiento.

El Fondo I recaudó más de620 millones de euros en compromisos de capital, junto con 80 millones de euros en capital de coinversión. El fondo se basó en una inversión fundamental de Generali Investments y atrajo a un grupo diverso de inversores, entre los que se encuentran un fondo de pensiones europeo, una fundación, un banco privado y varios family offices, junto a particulares con un elevado patrimonio neto.

Ahora que el Fondo I se ha desplegado en gran medida, Sosteneo ha lanzado su segundo fondo insignia, Sosteneo Clean Energy Infrastructure Fund II SCA SICAV-RAIF (Fondo II), nuevamente respaldado en su primer cierre por Generali Investments. El Fondo II tiene como objetivo alcanzar un tamaño total de 1.000 millones de euros y continúa la estrategia de la empresa de invertir en activos de infraestructura de energía limpia de alto impacto y listos para su construcción. Presenta un claro enfoque estratégico en los mercados europeos.

El cierre definitivo del Fondo I y el lanzamiento del Fondo II contribuyen conjuntamente a un crecimiento significativo, lo que eleva el total de activos gestionados a más de 1.000 millones de euros.

En los últimos dos años, la empresa ha ejecutado ocho transacciones que abarcan 35 proyectos individuales, con un enfoque en los sistemas de almacenamiento de energía en baterías (BESS, Battery Energy Storage System). Estos activos son fundamentales para mantener redes eléctricas fiables en sistemas energéticos con un alto porcentaje de energías renovables. Sosteneo gestiona ahora más de 4 gigavatios/hora de capacidad BESS a nivel mundial, incluida una asociación histórica con Enel.

«El cierre satisfactorio del Fondo I y el lanzamiento del Fondo II reflejan la confianza que nuestros clientes depositan en nuestra capacidad de cumplir. Estamos orgullosos del ritmo y la calidad de la implementación hasta ahora, y el Fondo II representa una continuación de nuestro enfoque de inversión demostrado», afirmó Umberto Tamburrino, socio director y CEO.

Chris Deves, socio y director de relaciones con los inversores, añadió: «El hito alcanzado refleja el creciente interés por la plataforma Sosteneo. El Fondo II se basa en el éxito del Fondo I, lo que demuestra la solidez de nuestra estrategia y nuestra capacidad para atraer una base de clientes diversa y en expansión. Con un claro enfoque en el mercado europeo, el Fondo II tiene como objetivo ofrecer una rentabilidad constante mediante la inversión disciplinada de capital en infraestructuras de energía limpia de alta calidad. Ofrecemos una solución que se ajusta a las expectativas de los inversores institucionales respecto al papel de las infraestructuras en la cartera, y agradecemos a nuestros clientes su continua confianza y colaboración».

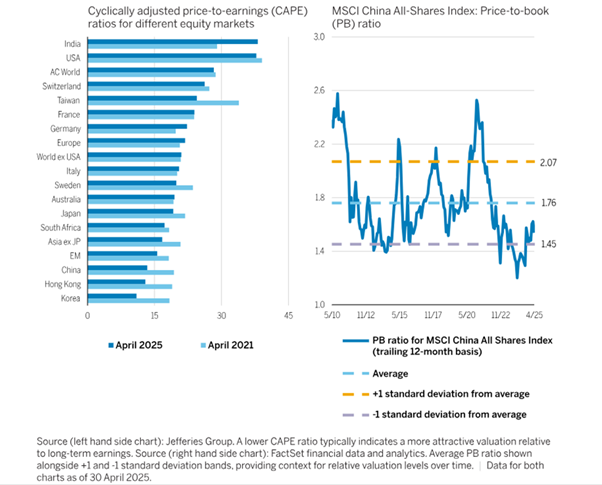

A medida que la narrativa del excepcionalismo estadounidense comienza a desvanecerse -como lo muestra el número de gestores de fondos globales que están reduciendo su exposición a la renta variable estadounidense1 -, los inversores se preguntan cada vez más: ¿y ahora dónde? Aunque es probable que la respuesta sea polifacética, creemos que debería incluir a China. A pesar de los indicios de que el dominio de la renta variable estadounidense ha tocado techo, los inversores extranjeros aún no se han vuelto a interesar de forma significativa por los mercados chinos. Las asignaciones a la renta variable china se mantienen un 53% por debajo de sus máximos de 2020, incluso tras un modesto repunte a principios de 20252. En nuestra opinión, esta desconexión ofrece un potencial atractivo, aunque no pueda excluirse una mayor volatilidad arancelaria a corto plazo. Por eso, creemos que ha llegado el momento de revisar las exposiciones a la renta variable china.

Valoraciones atractivas con potencial alcista

En términos relativos e históricos, la renta variable china cotiza hoy a valoraciones potencialmente atractivas (gráfico 1). Con los primeros indicios de una inflexión en los beneficios y una participación extranjera aún baja, el renovado interés internacional podría actuar como catalizador de la próxima subida.

Gráfico 1 – China parece infravalorada en los principales indicadores

Mejora de los fundamentales

Las empresas están mejorando la asignación de capital en consonancia con las mejores prácticas globales, como lo demuestra el aumento del reparto de dividendos, la recompra de acciones y un enfoque más disciplinado de la gestión de la deuda. Los reguladores también están animando a las empresas cotizadas a mejorar la transparencia y a devolver capital a los inversores. Estos cambios no sólo mejoran la resistencia de los balances, sino que también señalan un entorno de mercado maduro en el que las estrategias empresariales están más alineadas con los intereses de los inversores. Para los inversores a largo plazo, esta tendencia refuerza el atractivo de la renta variable china como fuente de rendimientos sostenibles.

Un modelo económico más resistente

Creemos que el desapalancamiento en curso del mercado inmobiliario chino y la creciente disposición del Gobierno chino a utilizar sus palancas políticas han empezado a reducir los riesgos financieros sistémicos, especialmente en el sector bancario, reforzando así los cimientos financieros del país.

Cambio de política favorable al sector privado

Los responsables políticos chinos parecen apoyar cada vez más a la empresa privada y la necesidad de fomentar la innovación y acelerar la transición a una economía basada en el conocimiento.

Fortaleza contracíclica de los consumidores

La confianza de los consumidores, aunque sigue recuperándose, muestra signos de mejora. Los hogares chinos mantienen altas tasas de ahorro, lo que proporciona pólvora seca para el consumo.

Estabilización del mercado inmobiliario

Lo peor de la crisis inmobiliaria parece haber pasado, con crecientes signos de estabilización e incluso algunos brotes verdes en los principales mercados urbanos.

Apoyo fiscal de los gobiernos locales

Con las finanzas de los gobiernos locales ahora sobre una base más estable, esperamos un aumento de la emisión de bonos de los gobiernos locales para apoyar la infraestructura y el consumo, proporcionando un viento de cola para la demanda interna.

Beneficios de la diversificación

La renta variable china tiende a mostrar una baja correlación con los mercados mundiales, lo que la convierte en un valioso diversificador de carteras. Esperamos que esta divergencia se acelere con el tiempo, a medida que se acelere la desglobalización.

Desvinculación estratégica de EE.UU.

Las empresas chinas están reduciendo sistemáticamente su dependencia de los mercados de capitales estadounidenses y trasladando su cotización al mercado nacional o a Hong Kong, creando oportunidades adicionales de diversificación.

Profundización de los lazos comerciales mundiales más allá de EE.UU.

China busca proactivamente diversificar sus socios comerciales, en particular con un pivote hacia Europa. A principios de 2025, China y la UE acordaron profundizar sus relaciones económicas y comerciales. Aunque los puntos de fricción serán difíciles de resolver, los funcionarios chinos subrayaron su voluntad de abordar estas «diferencias» de forma constructiva en un reconocimiento de las preocupaciones de los responsables políticos europeos.

La próxima historia de revalorización

Aunque el sentimiento de los inversores hacia China sigue siendo comprensiblemente cauto en medio de la incertidumbre geopolítica y relacionada con los aranceles, los fundamentos subyacentes apuntan a una historia más positiva a largo plazo basada en mejoras estructurales internas más que en dependencias externas. Desde un modelo económico más resistente y reformas favorables al sector privado hasta la profundización de los lazos comerciales más allá de EE.UU. -especialmente con Europa-, China se está posicionando cada vez más para prosperar incluso en un orden mundial más fragmentado, un cambio que aún no se refleja en las valoraciones. Para los inversores dispuestos a mirar más allá de los titulares, China bien podría ser la próxima gran historia de revalorización.

Ni el MSCI ni ninguna otra parte implicada o relacionada con la compilación, el cálculo o la creación de los datos del MSCI ofrece garantías expresas o implícitas o representaciones con respecto a dichos datos (o los resultados que se obtengan de su uso), y todas estas partes renuncian expresamente a cualquier garantía de originalidad, exactitud, integridad, comerciabilidad o idoneidad para un fin determinado con respecto a cualquiera de estos datos. Sin perjuicio de lo anterior, en ningún caso MSCI, ninguna de sus filiales ni ningún tercero implicado o relacionado con la compilación, el cálculo o la creación de los datos será responsable de ningún daño directo, indirecto, especial, punitivo, consecuente o de cualquier otro tipo (incluida la pérdida de beneficios), aunque se le haya notificado la posibilidad de tales daños. No se permite la distribución o difusión de los datos de MSCI sin el consentimiento expreso por escrito de MSCI.

Tribuna deBo Meunier, CFA, gestor de carteras de renta variable; Irmak Surenkok, directora de inversiones y Gilbert Chen, especialista en inversiones de Wellington Management.

Pese a la inminente llegada de la llamada «transferencia generacional de riqueza», en la que habrá un mayor número de personas con alto poder adquisitivo (HNWIs) y menos asesores para atenderlas, muchas firmas de gestión patrimonial simplemente no están preparadas para el éxito. Según el informe «Capturing HNWI loyalty across generation«, publicado por Capgemini, para garantizar que los banqueros privados puedan interactuar de manera eficaz esta nueva generación, las entidades deben evolucionar rápidamente a nivel organizativo pero, sobre todo, tecnológico.

«Los ejecutivos de gestión patrimonial que se demoren correrán un riesgo significativo de perder tanto inversores como talento frente a sus competidores más ágiles. Las principales empresas de gestión patrimonial están adoptando herramientas de gestión de relaciones basadas en la inteligencia artificial y centradas en el sector, así como experiencias omnicanal que eliminan los procesos manuales, proporcionan orientación en tiempo real y realizan tareas predefinidas de forma autónoma. Al apoyar a sus asesores y fidelizar a los HNWI de la próxima generación, estas empresas se están posicionando para garantizar un compromiso a largo plazo y beneficios comerciales sostenidos», sostienen los autores del informe.

Señales de una próxima disrupción en el sector

Con el aumento de la población mundial de personas con alto poder adquisitivo (HNWIs), muchas firmas de gestión patrimonial se muestran optimistas sobre la expansión de la población a la que pretenden prestar servicio. Dentro de este contexto, el informe sostiene que «la gran transferencia de riqueza también está a punto de alterar el sector de la gestión patrimonial al tensar significativamente, o incluso romper, los vínculos de lealtad bien establecidos».

Según su análisis, los banqueros privados se enfrentan ahora a la convergencia de tres tendencias significativas relacionadas con la lealtad de los HNWI. La primera es un cambio en las preferencias de inversión de los HNWI de la próxima generación. «Compuesto por la generación X, los millennials y la generación Z, este grupo espera un compromiso hiper personalizado. De hecho, el 81% de los HNWI de la próxima generación planea abandonar rápidamente la empresa de gestión patrimonial de sus padres, impulsados por factores como la falta de canales digitales preferidos (46%), la falta de inversiones alternativas (33%) y la insuficiencia de servicios de valor añadido (25%)», indican.

En segundo lugar, verán un aumento del volumen y la diversidad de los HNWI. El informe indica que, a medida que el patrimonio familiar pasa a múltiples generaciones sucesivas, el número de clientes a los que atender crece exponencialmente. Además, se prevé que más de la mitad (56%) del patrimonio total se transfiera a mujeres, que pueden tener objetivos, estilos y prioridades de inversión considerablemente diferentes a los de los hombres.

Y, en tercer lugar, las firmas afrontarán un cambio en el panorama dado la inminente ola de jubilaciones dejará un número cada vez menor de banqueros con experiencia. «¿Quiénes ocuparán su lugar? Una corriente de profesionales jóvenes, nativos digitales, que esperan que los lugares de trabajo evolucionen tecnológica y culturalmente. Es más, ya están manifestando un descontento tan significativo que aproximadamente una cuarta parte planea cambiar de empresa de gestión patrimonial o crear su propia empresa en un futuro próximo», afirma el documento,

Dicho de otro modo, a muy corto plazo, habrá más clientes con alto poder adquisitivo a los que atender, con una gama más amplia de expectativas de servicios hiperpersonalizados, mientras que la oferta de banqueros senior disminuirá drásticamente.

El valor de los banqueros privados

En cuanto a la importancia del banquero en el proceso de fidelización, nuestra investigación también reveló que dos tercios de los HNWI de nueva generación consideran que la solidez del equipo de banqueros privados de una empresa es un factor clave a la hora de elegir un proveedor de gestión patrimonial. El 62% de los HNWI de nueva generación afirman que seguirían a su gestor de relaciones si este se trasladara a otra empresa, lo que significa que la fidelidad ya no se basa en los vínculos institucionales que sentían las generaciones anteriores.

Sin embargo, el 56% afirma que sus empresas carecen de las herramientas necesarias para satisfacer las necesidades de los HNWI de la próxima generación, a saber: información proactiva, recomendaciones personalizadas y comunicaciones fluidas entre los distintos canales. A la luz de las conclusiones del informe, queda claro que para fidelizar a los HNWI de la próxima generación, las empresas de gestión patrimonial deben reforzar su postura en materia de gestión de relaciones. Esto incluye modernizar las tecnologías en directo y de autoservicio necesarias para satisfacer las expectativas de los clientes.

La tecnología adecuada en el momento adecuado

El informe señala que, al igual que en muchas situaciones actuales, aprovechar la automatización de forma estratégica no consiste en adoptar la tecnología por el simple hecho de hacerlo. Según su diagnóstico, la clave está en saber qué esperan los clientes HNWI de nueva generación de su empresa de gestión patrimonial y qué herramientas necesitan los banqueros privados para fidelizarlos.

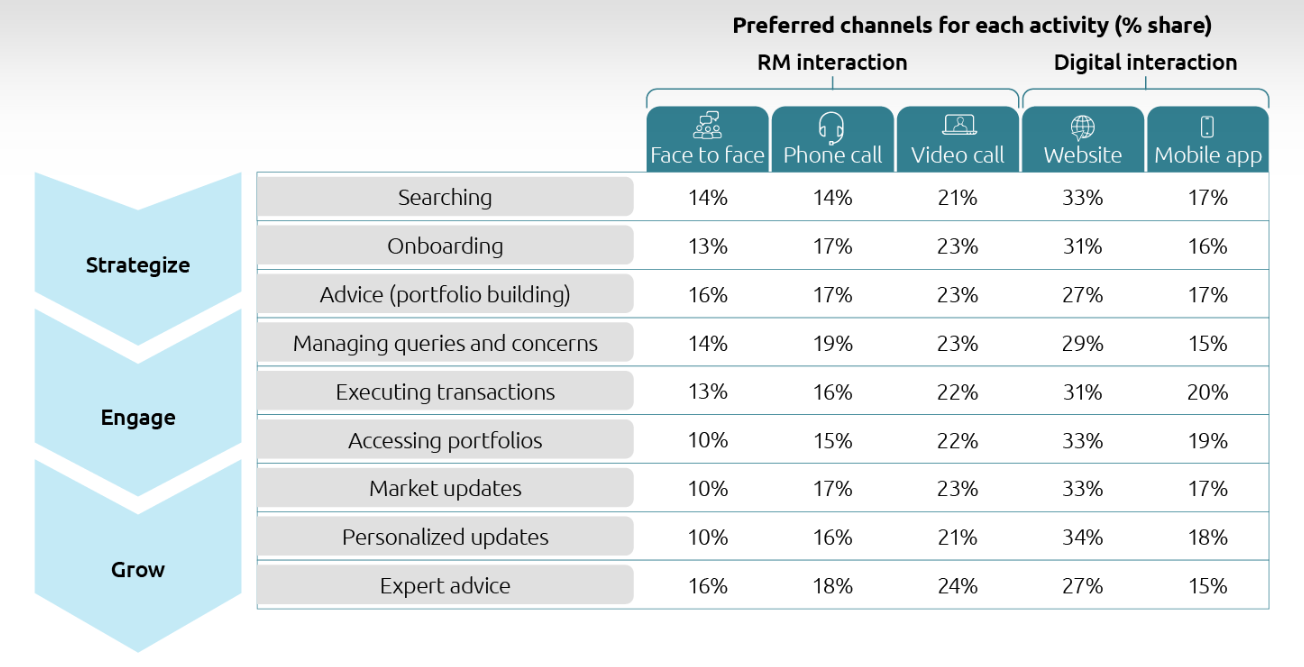

Por ejemplo, a pesar de la omnipresencia de las aplicaciones móviles, un hallazgo sorprendente del informe fue el mayor interés de los HNWI de nueva generación por las videollamadas y las interacciones a través de sitios web frente a las aplicaciones móviles. En algunos tipos de interacciones, como realizar consultas o abordar una inquietud, incluso las llamadas telefónicas tradicionales prevalecieron sobre las aplicaciones.

«Menos sorprendente fue la disminución del interés por las reuniones presenciales, que en general obtuvieron la puntuación más baja en todos los tipos de interacciones. La única excepción fue la búsqueda de asesoramiento experto, donde las reuniones presenciales obtuvieron la penúltima puntuación, aunque solo por un porcentaje desde la parte inferior», apunta el informe en sus conclusiones.

Desarrollar un enfoque que fomente la fidelidad

Para resolver la inminente escasez de banqueros privados y garantizar que sus asesores dispongan de las herramientas que necesitan, comience por desarrollar un enfoque estratégico que guíe la transformación tecnológica de los HNWI de nueva generación. Según el informe, entre los aspectos críticos se incluyen:

Evaluar las capacidades digitales. Dado que los HNWI de nueva generación esperan canales digitales fluidos y cómodos que les permitan acceder en tiempo real a información personalizada y relevante, se debe determinar si la oferta de servicios necesita cierta actualización. Del mismo modo, el informe aconseja que la plataforma permita a los asesores ofrecer experiencias hiperpersonalizadas y omnicanal de forma rápida y eficiente.

Adopción de la inteligencia artificial. Asegurarse de que los banqueros dispongan de las últimas herramientas de IA, incluidas las tecnologías de IA generativa (GenAI) y de IA agencial. «Las soluciones avanzadas integran múltiples fuentes internas y externas para eliminar las tareas manuales, proporcionar información útil y generar recomendaciones en tiempo real sobre los siguientes pasos a seguir, lo que les permite centrar su experiencia en fortalecer los vínculos con los clientes», indica el documento.

Incorporación de tecnologías de dinámica conductual. «No es ningún secreto que las emociones y los sesgos pueden llevar a decisiones financieras irracionales que afectan profundamente a las carteras de los clientes y a la rentabilidad de la gestión patrimonial. Al adoptar herramientas modernas de dinámica conductual basadas en la IA, las empresas de gestión patrimonial pueden capacitar a los banqueros para identificar y navegar rápidamente por los patrones de inversión conductuales de los clientes. Este tipo de soluciones también pueden mejorar drásticamente y hiperpersonalizar las comunicaciones de su empresa para ayudar a influir en la forma en que los clientes invierten», añade.

Garantizar la preparación para la tecnología de IA. Para sacar el máximo partido a las soluciones basadas en IA, el documento considera necesario «sentirse cómodo, tener confianza y saber manejar las herramientas». Según su visión, solo si se proporciona a los banqueros privados una formación suficiente y tutoría por parte de sus compañeros, las inversiones en inteligencia artificial lograrán los resultados deseados.

«Supervisar y perfeccionar la implementación de la tecnología basándose en los comentarios de los banqueros privados de la firma y de los HNWI de nueva generación. Evaluar sus herramientas digitales de forma constante garantiza que su empresa pueda realizar ajustes rápidos y oportunos», concluye el informe.

Pixabay CC0 Public DomainNina Hoas, estratega senior de Actividades Filantrópicas de Pictet WM.

La filantropía está cambiando hacia un enfoque más estratégico, en una dinámica acelerada con el traspaso generacional y mujeres herederas que desempeñan un papel mucho más determinante. En este contexto Pictet Wealth Management se prepara para la tercera «edad dorada» de donaciones filantrópicas con el nombramiento de Nina Hoas como estratega senior de Actividades Filantrópicas, en el equipo que dirige Christoph Courth, director de servicios filantrópicos.

Hoas, experta global en filantropía, cuenta con más de 25 años de experiencia en desarrollo internacional y humanitario, así como gestión de patrimonios. Se ha incorporado a Pictet Wealth Management en Ginebra. En su nueva función dependerá jerárquicamente de Christoph Courth, director de servicios filantrópicos.

Anteriormente encabezó el servicio de asesoramiento filantrópico de LGT Bank, departamento que había creado. Previamente fue directora ejecutiva de asesoramiento filantrópico en UBS, responsable de mercados nórdicos y de Oriente Medio. Trabajó para diversas organizaciones no gubernamentales de desarrollo y humanitarias, como el Fondo Mundial de Lucha contra el SIDA, Tuberculosis y Malaria, el Alto Comisionado de Naciones Unidas para los Refugiados y el Programa Mundial de Alimentos de Naciones Unidas. Cuenta con un máster en Ciencias Políticas por la Universidad de Uppsala (Suecia) y ha cursado el Programa de Desarrollo del Liderazgo por Harvard Business School.

Christoph Courth ha comentado: «El número de clientes que demanda asesoramiento y directrices en materia de filantropía ha experimentado un incremento del 88% desde 2022, en una tendencia que creemos se intensificará los próximos años. Así pues, estamos encantados con la incorporación de Nina, quien aporta amplia experiencia en gestión de patrimonios y en organizaciones sin ánimo de lucro para apoyar a nuestros clientes en el logro de sus aspiraciones de impacto».

CIBanco, una de las tres instituciones financieras que han sido intervenidas por las autoridades mexicanas, después de ser acusadas de lavado de dinero por ante la Red de Control de Delitos Financieros de Estados Unidos (FinCEN), presentó un recurso legal contra el Departamento del Tesoro ante la Corte Federal del Distrito de Columbia. La queja está dirigida directamente contra el secretario del Tesoro, Scott Bessent, y contra la directora del FinCEN, Andrea Gacki.

A finales de junio, la FinCEN emitió por primera vez una orden para prohibir cualquier “transmisión de fondos” entre instituciones financieras estadounidenses y CIBanco, tras determinar que el banco representa una “preocupación principal de lavado de dinero en conexión con el tráfico ilícito de opioides”. La orden se publicó el 30 de junio y su entrada en vigor fue ampliada hasta el 4 de septiembre de 2025.

CIBanco afirma que la orden pone en riesgo de quedar varados más de 40.000 millones de dólares en activos que administra en fideicomisos para beneficiarios estadounidenses (incluidos fondos de pensiones estatales y locales, grandes administradoras de activos, empresas e individuos).

Además, sostiene que podrían interrumpirse pagos transfronterizos rutinarios vinculados al comercio y la inversión bilateral. El banco también subraya que se cortarían flujos diarios promedio de alrededor de 1,300 operaciones con Estados Unidos que suman alrededor de 800 millones de dólares.

En un escrito de 37 páginas, CIBanco sostuvo que la medida equivale a una «pena de muerte institucional», al prohibirle cualquier transferencia de fondos con entidades financieras de Estados Unidos a partir del 4 de septiembre de 2025.

El banco sostiene que FinCEN impuso la medida más severa, la “sexta medida especial” del estatuto, sin una justificación razonada, sin considerar alternativas menos restrictivas (como imponer condiciones a ciertos corredores o excepciones para operaciones fiduciarias) y sin ponderar el impacto sistémico sobre actividades legítimas, incluida su amplia actividad fiduciaria con beneficiarios en Estados Unidos.

Además, CIBanco afirma que no recibió aviso previo ni oportunidad de ser oído antes de la privación, y que la orden se basa en alegatos vagos y no específicos que el banco no puede investigar, pese a reiteradas solicitudes al Tesoro y FinCEN para obtener datos no clasificados como nombres, fechas y números de cuenta.

Los daños contra CIBanco

La institución bancaria mexicana señala que debido a las medidas del Departamento del Tesoro, ya se registran varias consecuencias contra la institución, que afectan su operación:

. Cuatro de los cinco banco corresponsales en Estados Unidos ya cerraron cuentas de CIBanco; el último notificó cierre para el 21 de agosto de 2025, con un saldo cercano a los 100 millones de dólares.

. Visa, la firma global de infraestructura del sistema de pagos, rescindió su relación el 30 de junio, inhabilitando más de 150,000 tarjetas prepago y bloqueando alrededor de 70,000 tarjetas de débito en el extranjero.

. Contrapartes estadounidenses en el mercado de derivados anticiparon la terminación de coberturas y retuvieron colateral, generando pérdidas, según el banco.

. Más de 38 millones de dólares en cuentas fiduciarias en Estados Unidos estarían efectivamente congelados porque los beneficiarios no pueden operar sin el fiduciario.

En su demanda, el banco solicita una medida cautelar preliminar y permanente que suspenda la orden, que el Departamento del Tesoro y el FinCEN rescindan la guía relacionada y el pago de honorarios legales.

Según los alegatos de CIBanco, se dice que la institución facilitó servicios relacionados con organizaciones delictivas mexicanas (Cártel del Golfo, Cártel de los Beltrán Leyva y Cártel Jalisco Nueva Generación), citando episodios como una apertura de cuenta en 2023 “supuestamente para lavar” fondos y hasta 26.000 dólares canalizados por intermediarios vinculados a cárteles entre agosto y septiembre de 2024. Sin embargo, CIBanco responde que la orden omite nombres, cuentas o detalles corroborables y que el banco no ha podido localizar operaciones que encajen con esas descripciones.

Monte Bravo, empresa de asesoría de inversiones y gestión patrimonial de Brasil, anunció que Maria Luiza Del Roio, de XP Investments US, pasará a atender exclusivamente a los clientes internacionales de Monte Bravo en materia de asignación de activos en el extranjero. De hecho, en el perfil personal de Del Roio en la red de profesionales Linkedin, se presenta como «Team Monte Bravo at XP US», firma donde trabaja desde octubre de 2021.

La profesional tiene más de 15 años de experiencia en la atención a familias brasileñas de alto patrimonio que invierten en Estados Unidos. Antes de incorporarse a XP, trabajó durante una década en JP Morgan, con base en Nueva York, en la división Latam America Private Bank.

Monte Bravo informó también sobre otras dos contrataciones para cargos estratégicos, como parte de su plan de expansión iniciado el año pasado. La compañía se ha centrado en la ampliación de la oferta de productos y servicios orientados a la gestión financiera y patrimonial, con énfasis en los segmentos de alta renta y private.

Lucas Rizzi asume como CTO (Chief Technology Officer). Con más de 15 años de experiencia en los segmentos de Private y Wealth Management, Rizzi lideró áreas de innovación estratégica y operaciones en instituciones como Julius Baer, Itaú y Credit Suisse. Según Monte Bravo, su actuación se caracteriza por la “integración entre visión de negocio y foco en excelencia, gobernanza y escalabilidad”.

Por otro lado, y para reforzar los servicios de Monte Bravo Family Office, Guilherme Amaral fue contratado como Wealth Manager, con foco en clientes HNW y UHNW. Economista con especialización en Finanzas por el Ibmec-SP, Amaral cuenta con 30 años de experiencia en inversiones en Brasil y en el extranjero. Fue Senior Private Banker en Indosuez Wealth Management y en HSBC Private Banking, en Ginebra, y trabajó en finanzas corporativas en Unibanco y Pirelli. Su último cargo fue de Client Advisor – Executive Director en el Multi-Family Office de UBS, donde permaneció durante cinco años.

Según Filipe Portella, cofundador y CEO de Monte Bravo, las contrataciones refuerzan el posicionamiento de la empresa como una de las principales asesorías de inversiones independientes del país. “Estamos comprometidos con la construcción de una estructura robusta, escalable y cada vez más conectada a las necesidades de nuestros clientes”, afirmó.

Fundada en 2010, Monte Bravo posee más de 45.000 millones de reales (más de 8 millones de dólares) bajo custodia y aspira a alcanzar los 100.000 millones en los próximos años. La empresa atiende a más de 20.000 clientes, con más de 500 colaboradores distribuidos en nueve oficinas en ciudades como São Paulo, Curitiba, Río de Janeiro y Belo Horizonte. El ecosistema incluye servicios de Wealth Planning, Family Office, Investment Banking, International Investments y una gestora especializada en fondos de crédito e inmobiliario.

El indicador de Bloomberg sobre las tenencias totales de ETFs de oro alcanzó su máximo en dos años, con 92,7 millones de onzas el 15 de agosto. Así, continúa la tendencia registrada en julio, según datos del World Gold Councilque muestran una trayectoria imparable para el metal.

Los máximos mensuales de julio

Los ETF globales de oro con respaldo físico registraron entradas en julio que sumaron 3.200 millones de dólares. Las entradas de julio provinieron principalmente de fondos occidentales, repartidas casi a partes iguales entre Norteamérica y Europa. Asia registró entradas leves, mientras que otras regiones experimentaron salidas moderadas.

Cabe destacar que las entradas globales se encaminan actualmente a su segundo año más fuerte registrado.

Impulsados por las continuas entradas de capital y el alza del precio del oro, los activos totales bajo gestión (AUM) de los ETF globales de oro aumentaron un 1%, hasta los 386.000 millones de dólares, otro máximo mensual. Las tenencias colectivas aumentaron en 23 toneladas, hasta las 3.639 toneladas, manteniéndose como el total más alto para un cierre de mes desde agosto de 2022.

Panorama regional

América del Norte atrajo 1.400 millones de dólares en julio, lo que elevó las entradas acumuladas hasta la fecha a 22.000 millones de dólares, camino a su segundo mejor rendimiento anual. Si bien los flujos se mantuvieron positivos, se desaceleraron intermensualmente. Atribuimos esto a un repunte a corto plazo del dólar y a una subida de los tipos de interés, ya que las expectativas de futuros recortes de la Fed se siguen posponiendo.

Es probable que algunos inversores recogieran beneficios y rotaran hacia la renta variable, especialmente debido a que los recientes anuncios comerciales de Japón y la UE impulsaron el apetito por el riesgo. Sin embargo, también observamos un impulso en las acciones especulativas, lo que podría indicar el resurgimiento de un clima de optimismo. Aun así, la trayectoria de las negociaciones comerciales entre EE. UU. y China probablemente seguirá siendo uno de los principales impulsores del sentimiento futuro del mercado.

Es probable que las entradas continuas en ETFs respaldados por oro se vean respaldadas por señales de que los efectos arancelarios se están trasladando de forma más significativa al crecimiento y/o la inflación.

Los fondos europeos registraron su tercer flujo de entrada mensual consecutivo en julio, atrayendo 1.800 millones de dólares. El Reino Unido volvió a dominar las entradas de capital, mientras que los fondos alemanes fueron los que más perdieron.

La descomunal fortaleza del oro en libras esterlinas (GBP) atrajo a los inversores locales: datos económicos más débiles de lo esperado y el enfriamiento del mercado laboral, entre otros factores, mantuvieron a la moneda local a la baja y contribuyeron al aumento de la demanda de activos refugio. Suiza y Francia también registraron entradas de capital notables durante el mes.

Mientras tanto, en Alemania, los rendimientos de los bonos alemanes (Bunds) siguieron subiendo, impulsados principalmente por los planes de gasto del país, que están impulsando el endeudamiento, y las expectativas de que el BCE adopte una postura menos conciliadora.

Los fondos asiáticos experimentaron un leve aumento de 93 millones de dólares en julio, liderado por Japón. China registró salidas de capital ante la mejora del apetito por el riesgo de los inversores locales. El índice bursátil CSI300 registró su mes más sólido desde septiembre pasado, ya que el crecimiento del país en el segundo trimestre superó las expectativas. En contraste, Japón (215 millones de dólares) e India (156 millones de dólares) continuaron registrando entradas de capital. Los fondos de otras regiones registraron salidas moderadas de US$95 millones en julio.