Pixabay CC0 Public Domain. El mercado de renta fija acumula riesgos en el horizonte mientras sigue dominado por la macro

En opinión de Kacper Brzezniak, portfolio manager de Allianz GI, el mercado se puede resumir en una palabra clave: divergencia. Durante la presentación de la actualización del fondo Allianz Strategic Bond, él y Mike Riddell, con quien gestiona esta estrategia, analizaron el panorama al que se enfrenta el inversor de renta fija llegando a la conclusión de que la gestión activa es más relevante y determinante en este entorno.

Un contexto de mercado sobre el que Brzezniak explica que los bajos yields significan también bajas expectativas de lograr retornos atractivos en activos de renta fija, o al menos así lo interpretan los inversores. “Si nos fijamos, todo está en mínimos: los yields, los tipos de interés, la rentabilidad de los bonos gubernamentales, los spread … Vivimos un récord de mínimos. Esto supone un escenario muy problemático para estrategias constrain y centradas en un solo tipo de activo. Por eso creemos que es necesario tener una estrategia que te permita ser flexible unconstrained y que permita acceder a una mayor diversidad de yields, que esté descorrelacionada y sea asimétrica, sin por ello desproteger la cartera”, apunta el gestor.

Estas cualidades son las que reúne la estrategia que gestiona junto con Mike Riddell, el fondo Allianz Strategic Bond, que les ha permitido navegar un entorno de volatilidad identificando las oportunidades de inversión en cuatro áreas clave: duración/curva, crédito, inflación y divisas. “Lo que hemos observado a la hora de actualizar nuestra cartera es que el mercado, en general, se mueve de forma muy correlacionada. Lo que nos deja claro que la macro está dominando el mercado”, añade Brzezniak.

Según su valoración, hay dos aspectos que completan el análisis sobre el mercado de renta fija: la inflación ylas dinámicas de las divisas. “Está claro que la evolución de la inflación es uno de los temas más relevantes a corto y medio plazo. En la Unión Europea vemos que ésta se mantiene baja desde hace un par de años porque viene marcada por dinámicas como el débil crecimiento y por los programas de compras del BCE. En Estados Unidos vemos que la inflación crecerá a corto plazo hacia dónde ha dicho la Fed”, explica Brzezniak y reconoce que las previsiones de la gestora apuntan a que la inflación aumentará a partir del tercer trimestre del año.

Los riesgos del mercado

En opinión del otro gestor del fondo, Mike Riddell, uno de los grandes riesgos que hay en el horizonte es la retirada de los estímulos de los bancos centrales y una futura subida de tipos. Aunque ambas opciones fueron descartadas por la Fed en su última reunión, Riddell considera que son el auténtico riesgo para los bonos ya que el mercado aún no lo está poniendo en precio. Según explica, “la liquidez que están inyectando los bancos centrales es el principal motor del mercado desde hace once meses y perderlo supondría un gran riesgo. Creo que los inversores podrían entrar en pánico si falla la liquidez y vemos un aumento de la inflación”.

Riddell estima que la inflación se sitúe en torno al 3% a lo largo de 2021 o incluso que supere este porcentaje. “Observamos que los inversores no terminan de entender que la inflación está cambiando de tendencia y que puede ser aún mayor en verano. No vamos a entrar en pánico porque puede ser un alza temporal, pero hay que tener en el rádar que este aumento de la inflación puede provocar cierta volatilidad en algunos mercados y activos de riesgo, y también dejar oportunidades de compra”, añade el gestor.

En este sentido, insiste en reflexionar sobre los grandes programas de ayuda de los bancos centrales y sus consecuencias. “En primer lugar, es esperable que en algún momento se produzca un proceso de tapering y los programas de compras bajen de forma pronunciada, lo que se convertirá en una pésima noticia para los activos de riesgo. Y, en segundo lugar, esto puede llevarnos a encontrar compañías zombies, en especial en Europa, que están siendo soportadas por los bancos centrales y gobiernos”, afirma.

Por último, Riddell apunta un riesgo más de mercado que además es escalable: el riesgo político. En su opinión, cuando vemos ciertos riesgos económicos, como lo que está generando el impacto de la pandemia, vienen seguidos de riesgos políticos. “Considero que el mercado no está poniendo en precio los riesgos que hay como la continuidad de los populismo, el fuerte año electoral en América Latina, una UE sin Reino Unido o el papel global de China. Además, la pandemia ha agravado las desigualdades e injusticias preexistentes”, concluye.

Pixabay CC0 Public Domain. China sigue siendo resiliente

A pesar de la pandemia, los aranceles y las tensiones políticas entre las superpotencias, la resiliencia de la economía china quedó patente en 2020. Con el COVID-19 en gran medida bajo control, el reequilibrio económico hacia la demanda interna continuó y el consumidor chino emergió del confinamiento, listo para gastar.

En el cuarto trimestre de 2020, las ventas minoristas reales totales y las ventas de nuevas viviendas aumentaron a un ritmo más rápido que el año anterior. En esta columna, destacamos cinco macrotendencias acaecidas en 2020 y que los inversores deberían observar de cara a este año.

China fue probablemente la única gran economía que creció en 2020, poniendo de manifiesto la importancia de controlar la COVID-19 Aunque la importancia de controlar el COVID-19 no es una sorpresa, sí lo es el hecho de que pocos gobiernos aceptaran que las políticas tempranas y agresivas para hacer frente a la pandemia eran la mejor manera de salvar vidas y conseguir que la economía volviera rápidamente a la normalidad.

En abril de 2020, explicamos que China parecía haber puesto el COVID-19 bajo control y ha sentado las bases para una recuperación económica gradual, y que cuando se piensa en las perspectivas de la economía china, uno de los factores más importantes es si el coronavirus permanece bajo control.

Aunque las autoridades chinas siguen luchando contra brotes relativamente pequeños, un año después de un encubrimiento inicial y casi 5.000 muertes, China es uno de los pocos países que han controlado el virus lo suficientemente bien como para volver a la senda de la recuperación económica. Esta es una lección importante de cara al enfoque más agresivo que la administración Biden adoptará en la lucha contra el COVID-19, en Estados Unidos.

A fecha de 28 de enero, había 1.802 pacientes con COVID en los hospitales chinos, frente a 104.303 en EE.UU. Y aunque la población china es unas cuatro veces mayor que la estadounidense, sólo se han producido 4.636 muertes por COVID en China frente a más de 420.000 en EE.UU.

Esto explica por qué el año pasado China protagonizó en gran medida casi todo el crecimiento económico mundial, como ocurrió durante la crisis financiera mundial (CFG). En los próximos dos años, es probable que se vuelva a la normalidad, con China representando alrededor de un tercio del crecimiento mundial, mayor que las contribuciones combinadas de Estados Unidos, Europa y Japón.

Tal y como anticipamos, la combinación del control del virus y un modesto estímulo permitió a la economía china recuperarse

En el pasado mes de abril, escribimos que «el escenario más probable es que en los próximos trimestres la economía china, impulsada por la demanda interna, se recupere, permitiendo que su economía establezca las bases del crecimiento mundial (como durante la CFG) y ofrezca una oportunidad a los inversores».

Este repunte se produjo con un estímulo total que fue significativamente menor, en relación con el tamaño de su PIB, que el realizado por Estados Unidos. Por ejemplo, el crédito agregado de China (Total Social Finance, o TSF) se expandió un 13,3% interanual (a/a) a finales de 2020, en comparación con el 10,9% de un año antes, y lejos del ritmo del 36% registrado en 2009 como respuesta a la CFG.

La inversión en infraestructuras públicas, la herramienta de estímulo favorita del gobierno chino, aumentó solo un 0,9% interanual el año pasado, por debajo del crecimiento del 3,8% en 2019 y del 19% en 2017.

Además, a pesar del impacto del COVID-19, los reguladores chinos siguieron centrados en la reducción del riesgo en el sistema financiero. Diciembre fue el 31º mes consecutivo en el que la variación interanual de los préstamos en la sombra (fuera de balance) disminuyó.

La modesta escala del estímulo implica que no hay necesidad de una política monetaria significativamente más estricta a finales de este año, cuando el COVID-19 probablemente estará controlada con firmeza en China. Es probable que el crecimiento del crédito se normalice en los próximos trimestres, pero no hasta el punto de que deba perturbar el entorno macroeconómico, sobre todo teniendo en cuenta la mayor base de crecimiento de la TSF del año pasado.

A pesar del COVID-19, el reequilibrio económico de China continuó

El año pasado fue el noveno consecutivo en el que la parte de servicios y consumo (terciario) de la economía china fue mayor que la parte de fabricación y construcción (secundario), ya que el reequilibrio continuó a pesar de la pandemia.

El consumo aún no desempeña un papel tan importante en la economía china como en la mayoría de los países desarrollados, pero esta transformación hacia una economía impulsada por la demanda interna está muy avanzada y continuará, ofreciendo oportunidades a los inversores.

El gasto de los consumidores ha mejorado y es probable que se fortalezca aún más a medida que las vacunas se vayan aplicando

El sector industrial chino se recuperó totalmente a finales del año pasado. De hecho, durante el segundo semestre de 2020, la producción industrial aumentó a un ritmo más rápido que el año anterior.

Sin embargo, el COVID-19 sigue afectando al consumo, sobre todo a los servicios.

En abril, señalábamos que habrá diferencias sectoriales en la recuperación económica. «Los servicios, como los restaurantes y el ocio, tardarán más en recuperarse. No porque la familia Wang no pueda permitirse comer fuera o ir al cine, sino porque tardará en sentirse protegida del virus en lugares concurridos». Esta es en gran medida la forma en que se ha desarrollado la recuperación del consumo.

El consumo fue relativamente débil a principios de 2020. Pero en el cuarto trimestre, cuando el COVID-19 estaba en gran medida bajo control, se produjo un importante repunte, con una tasa de crecimiento del 5,2% interanual de las ventas minoristas reales (ajustadas a la inflación) en el trimestre, un poco más rápida que el ritmo del 4,7% del cuarto trimestre de 2019.

Con el temor al COVID-19, sin embargo, el gasto en restaurantes y bares sigue siendo débil.

En términos generales, la recuperación de la tasa de crecimiento del consumo de los hogares ha quedado rezagada con respecto a la recuperación del crecimiento de la renta de los hogares, lo que refleja el continuo impacto del COVID-19, especialmente en los servicios. En el 4T2020, la renta disponible per cápita aumentó un 7,1% interanual, frente a un ritmo del 9,1% un año antes.

En consecuencia, como ilustra el gráfico 10, el consumo final contribuyó negativamente al crecimiento del PIB de China durante todo el año 2020. Este dato ha recibido mucha atención, pero oculta una tendencia que es más importante para los inversores que piensan en 2021: el arrastre del consumo sobre el crecimiento el año pasado se produjo durante los dos primeros trimestres, cuando el COVID-19 estaba en su punto álgido en China. Durante el tercer y cuarto trimestre, con menos preocupaciones entorno al virus, el consumo contribuyó positivamente al crecimiento del PIB.

Los sectores de consumo más débiles el año pasado fueron los que más dependen de la aglomeración de personas: restaurantes, bares, espectáculos y deportes. Cuando la vacunación generalizada reduzca la preocupación por el COVID-19, estos sectores deberían recuperarse.

También está claro que la gran clase media china se siente cómoda gastando. Por ejemplo, las ventas de viviendas nuevas aumentaron un 12,7% interanual (en términos de metros cuadrados) en el 4T2020, frente al 2,3% del año anterior. Además, esto está lejos de ser una burbuja, tanto porque los compradores deben hacer un pago inicial en efectivo de al menos el 20% del precio de compra de una vivienda nueva, como porque el precio medio de las viviendas nuevas aumentó un 4,2% interanual en diciembre, por debajo del ritmo del 6,4% del año anterior.

Con la puesta en marcha de las vacunas en toda China, y en gran parte del resto del mundo, es probable que la recuperación del consumo se acelere en los próximos trimestres.

La relajación de las tensiones políticas entre Washington y Pekín reducirá los riesgos políticos para los inversores

Volver a encaminar las relaciones entre Estados Unidos y China por una senda constructiva será uno de los principales retos de política exterior a los que se enfrentará la nueva administración Biden. Espero una mejora casi inmediata y modesta en la relación, pues espero que el presidente Biden abandone el planteamiento de la última administración de tratar al gobierno chino como un enemigo.

Y lo que es más importante, un tono menos conflictivo por parte de Washington dará a Xi Jinping la oportunidad de decidir si él también quiere una relación colaborativa y constructiva con Estados Unidos y sus socios. Xi puede aprovechar la oportunidad para recordar que los cambios significativos realizados por sus predecesores, quienes dirigieron China durante las décadas en las que la relación bilateral se caracterizó por el engagement – y que fueron desde la entrega de la mayor parte de la economía a las fuerzas del mercado hasta la concesión de una importante libertad personal a la mayoría de los ciudadanos chinos -, condujeron a una vida mejor para sus ciudadanos, a un fortalecimiento del rol del país a nivel global, y a un respaldo político al Partido Comunista Chino a nivel nacional.

Investments involve risk. Past performance is no guarantee of future results. Investing in China may involve additional risks, such as social and political instability, market illiquidity, exchange-rate fluctuations, a high level of volatility and limited regulation.

Important Information

This material is provided for informational purposes only and should not be construed as investment advice or an offer to buy, sell, or hold any securities.

The information contained herein has been derived from sources believed to be reliable and accurate at the time of compilation, but no representation or warranty (express or implied) is made as to the accuracy or completeness of any of this information. Matthews Asia and its affiliates do not accept any liability for losses either direct or consequential caused by the use of this information. The views and opinions expressed herein are as of the date of publication, are subject to change and may not reflect current views or opinions.

Matthews Asia is the brand for Matthews International Capital Management, LLC and its direct and indirect subsidiaries.

This document may not be reproduced in any form or transmitted to any person without the express written consent of Matthews International Capital Management, LLC.

In the United States, this document is issued by Matthews International Capital Management, LLC. In Singapore, issued by Matthews Global Investors (Singapore) Pte. Ltd. (Co. Reg. No. 201807631D). In Hong Kong, this document is issued by Matthews Global Investors (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission in Hong Kong (“SFC”). In the UK, this document is issued by Matthews Global Investors (UK) Limited, which is authorised and regulated by the Financial Conduct Authority (“FCA”), FRN 667893. In the UK, this document is only made available to professional clients and eligible counterparties as defined by the FCA. Under no circumstances should this document be forwarded to anyone in the UK who is not a professional client or eligible counterparty as defined by the FCA. This document has not been reviewed and/or approved by any regulatory authorities.

Pixabay CC0 Public Domain. Siete visiones sobre inversión internacional

En opinión de Gregory Smith, estratega de mercados emergentes de M&G, los mercados cerraron 2020 con optimismo. Además, los diferenciales de los países emergentes se estrecharon en el cuarto trimestre cuando el resultado de las elecciones estadounidenses y las noticias positivas en torno al desarrollo de vacunas mejoraron el sentimiento de los inversores.

Según su balance, aunque nadie ha ignorado la recesión global, las expectativas de recuperación económica han pasado a ocupar el foco de atención. Para la mayoría de las personas, el hecho de que 2020 haya terminado supone un alivio. Ha sido un año accidentado y retador, pero con mucho que destilar, analizar y de lo que aprender. Parece que 2021 podría ofrecer buenas oportunidades a los inversores, por eso Smith ha identificado siete temas que habrá que tener en cuenta en la renta fija de los mercados emergentes a lo largo de 2021.

Tema 1: virus, vacunas y una recuperación económica de distintas velocidades

«La respuesta draconiana pero necesaria de las autoridades ante la pandemia, sumió a la economía mundial en una recesión en marzo y abril. En línea con las grandes diferencias en las tasas de infección del COVID-19 entre países, las repercusiones económicas y las recuperaciones resultantes también fueron muy dispares», sostiene.

En su opinión, las economías del Asia Oriental, sobre todo la China, mostraron más resiliencia en 2020, especialmente respecto a Europa y Estados Unidos. Mientras que la producción mundial se desplomó a lo largo del año, la de China creció y dio impulso a las economías emergentes, cuya contracción fue inferior a la de sus homólogas avanzadas. Las proyecciones de una recuperación en 2021 también favorecen al universo emergente frente al desarrollado, tal como indican los recientes pronósticos de crecimiento del Fondo Monetario Internacional (FMI) que figuran en el siguiente gráfico.

Las proyecciones para 2021 asumen que los programas de vacunación evitarán o reducirán nuevas olas del COVID-19. Aún así, está claro que todavía existe cierta incertidumbre en torno a la evolución de la pandemia, y en muchos países será necesario proceder con cautela al considerar qué niveles de estímulo o políticas de respaldo serán necesarios para fomentar el crecimiento, una retirada repentina del estímulo o una normalización precipitada de la política podrían dar al traste con la recuperación.

Tema 2: estímulo efervescente y tipos de interés bajos a nivel global

La política monetaria hiperexpansiva de las grandes economías desarrolladas, apartó a los mercados del abismo en marzo de 2020. Una vez asentado un poco el polvo, la recuperación generalizada acabó traduciéndose en demanda de renta fija de mercados emergentes. Desde mayo de 2020, los tipos de interés bajos y la mejora del optimismo de los inversores, condujeron a una búsqueda de renta que devolvió a los diferenciales de la deuda emergente hasta los niveles en los que comenzó el año.

Gran parte del positivismo de cara a 2021 se basa en la premisa de que los tipos de interés globales permanecerán bajos durante más tiempo, y de que las políticas expansivas de los bancos centrales continuarán en tándem con nuevas medidas de estímulo fiscal. Tal entorno crea un trasfondo positivo para el universo emergente, pero el sentimiento del mercado se vería puesto a prueba de surgir señales de que la efervescencia del estímulo disminuye.

Tema 3: menor rezagamiento de la deuda high yield emergente

Los diferenciales de la deuda con grado de inversión de mercados emergentes se comprimieron desde sus máximos de marzo y abril de 2020, volviendo con rapidez a los niveles pre-pandemia. En cambio, los de la deuda high yield emergente permanecieron por encima de los niveles de comienzos de año, pese a beneficiarse de la recuperación en mayo.

Este último segmento quedó rezagado frente a la deuda con grado de inversión, debido a la incertidumbre en torno a cualquier efecto retardado que pueda tener el virus en las economías frontera. Durante gran parte del año fue difícil evaluar con precisión las implicaciones para la sostenibilidad de la deuda, con lo que los diferenciales de los bonos high yield de mercados emergentes permanecieron elevados a lo largo de 2020.

El resultado de las elecciones en Estados Unidos y el ánimo en torno al éxito en el desarrollo de vacunas ayudaron a cerrar la brecha con un rally a fin de año, pero los emisores frontera continuaron rezagados. En 2021, creemos que los bonos high yield emergentes irán menos a la zaga y mostrarán una mejor evolución que en 2020. Dicho esto, la selección de países y de créditos individuales será crucial, pues la mayoría de los países se enfrentan a mayores cargas de deuda.

Tema 4: profundas cicatrices de endeudamiento

2020 fue escenario de una avalancha de endeudamiento gubernamental, y los mercados emergentes no fueron excepción, aunque gran parte de esta financiación tuvo lugar en el mercado doméstico y en divisa local.

La situación fue distinta a una crisis típica en los mercados emergentes, ya que los gobiernos pudieron recortar sus tipos de interés y emitir deuda de forma más barata. Hacia finales de año fue posible identificar dónde este endeudamiento dejó las cicatrices más profundas. Seis naciones vieron rebajada su calificación crediticia en 2020, incluidas algunas que ya se habían enfrentado a serios riesgos de solvencia en 2019; Argentina, Líbano y Zambia, y varias cuyas economías se vieron especialmente castigadas por la pandemia; Ecuador, Belice y Surinam. La pregunta clave en la mente de los inversores es si este será el caso de más países en 2021.

Aunque los riesgos de deuda han aumentado, se piensa que no apuntan a una crisis sistémica inminente de los mercados emergentes. Además, los riesgos son considerablemente dispares entre países. Por ejemplo, tanto Brasil como México tuvieron grandes déficits presupuestarios en 2020, pero las presiones de deuda son muy diferentes: se anticipa que Brasil estabilizará su deuda pública en torno al 103% del PIB, mientras que México puede hacerlo en el 65%.

Tema 5: una ligera depreciación del dólar

Los mercados emergentes sufrieron grandes salidas de capital en marzo de 2020, pero los flujos de financiación se recuperaron y cerraron el año en territorio positivo. Sin embargo, el ritmo inicial de los flujos de fondos de deuda local fue bajo, y no comenzó a repuntar con convicción hasta que surgieron pronósticos más claros en torno a las elecciones estadounidenses. Esta tendencia se vio reforzada por las noticias positivas en torno al desarrollo de vacunas.

La mejora de los datos económicos en el tercer trimestre y el posicionamiento de los inversores ayudaron incluso a varias de las divisas emergentes más castigadas a recuperarse en el cuarto trimestre. Algunas de ellas experimentaron la mayor parte del ajuste a comienzos de la crisis, pero tendieron a recuperarse a lo largo del año.

La expectativa es que el dólar estadounidense seguirá depreciándose en 2021, lo cual podría dar impulso a las divisas emergentes y respaldar la rentabilidad de la deuda local de estos países. No obstante, cualquier deterioro inesperado de la economía mundial podría suscitar una moderación del interés de los inversores.

Tema 6: acuerdos petroleros y de la OPEP

Rusia, los estados del Golfo y otros exportadores petroleros emergentes han experimentado mucha incertidumbre y volatilidad económica, pues los precios del petróleo han oscilado desde un pico cercano a los 69 dólares por barril a comienzos de año hasta un mínimo de en torno a los 20 dólares. La recuperación de la actividad económica, unida a suficiente unidad entre los miembros de la OPEP y OPEP+ a la hora de respetar recortes de la producción planeados, ayudó al crudo a estabilizarse en un nivel cercano a los 50 dólares por barril.

El panorama de precios del petróleo sigue siendo incierto de cara a 2021. Creemos que la velocidad de la recuperación global, las tensiones entre occidente e Irán y el éxito a la hora de mantener la armonía entre los países OPEP+ serán factores determinantes a este respecto.

Tema 7: las tormentas geopolíticas no van a amainar pronto

Si bien se anticipa un abandono de la política exterior estadounidense de la era Trump, el paisaje político global ha cambiado y es improbable que volvamos al estilo de política familiar bajo la administración Obama.

La geopolítica jugará seguramente un papel importante en los mercados emergentes. Las relaciones entre Estados Unidos y China seguirán siendo un tema importante, y es poco probable que la tensión disminuya mientras el crecimiento del gigante asiático amenace a la hegemonía global estadounidense. Al mismo tiempo, la política de Oriente Medio deberá seguirse de cerca, junto a elecciones en países como Perú, Chile y Ecuador.

Pixabay CC0 Public Domain. Selección y calidad, clave del éxito en hedge funds

Según HFR, la industria de hedge funds ha alcanzado en 2020 los 3,6 billones de dólares bajo gestión, con un aumento de 290.000 millones de dólares el último trimestre, el mayor en su historia.

De hecho la industria ha capeado con éxito la agitación política, social y económica provocada por la pandemia y la rentabilidad se acercó al 12 %, con el mayor aumento desde el apogeo de la crisis financiera mundial en 2009. Sin embargo, en 2020, debido al impacto económico y regional del COVID C-19, la diferencia de rentabilidades entre hedge funds no tiene precedente,. De hecho, en medio de la pandemia, el mayor desafío -así como oportunidad- para los hedge funds ha sido la dispersión y dislocaciones de precios, así como la divergencia entre clases de activos y regiones, con resultados contrarios a las expectativas de los inversores.

En primer lugar, ha sido un año en el que el arbitraje de bonos convertibles ha sido particularmente fructífero, dada la fuerte emisión y hemos dedicado tiempo a identificar hedge funds que invierten en deuda en dificultades. Por otra parte los gestores con orientación macroeconómica, tras varios años de modestos retornos, pudieron demostrar su valía en el shock del pasado marzo. En cuanto a especialistas en tecnología, hay que decir que supieron identificar el movimiento “trabajo desde casa” y que rotaron hacia otras oportunidades durante el año, evitando la liquidación del pasado noviembre. Además los gestores de largo/corto en acciones de Asia se mostraron sorprendentemente estables, beneficiándose del exceso de rentabilidad respecto a riesgo asumido en una región que mostró una respuesta pandémica eficaz. Por el lado negativo 2020 fue el segundo año consecutivo en que se ha cuestionado la supuesta invulnerabilidad de los grandes fondos sistémicos.

En cualquier caso, 2020 ha dejado claro la disposición a pagar prima por una gestión sólida de riesgos y que la generación del exceso de rentabilidad respecto a riesgo asumidoes más eficaz que la búsqueda de comisiones bajas a toda costa y que la replicación. Ahora, en 2021, la atención se centrará progresivamente en los desafíos de la vacunación de la población.

Inversores y empresas van a pasar de gestionar el impacto del COVID-19 a lidiar con sus secuelas y, a medida que las economías comiencen a recuperarse, la divergencia entre regiones será más evidente. Los gobiernos se enfrentan al desafío de devolver el estímulo monetario y fiscal sin precedentes que han liberado en sus economías, con diferentes hojas de ruta de ajuste, lo que mantendrá la volatilidad alta en tipos de interés y monedas, un entorno fértil para estrategias macroeconómicas. Probablemente el estímulo fiscal se dirija a infraestructuras e industrias de la descarbonización. Por su parte el consumo se debe beneficiar del «rebote» de la demanda y tendencias que la pandemia ha acelerado.

El resultado será una continua dispersión de precios en renta variable, que puede ser aprovechado por los gestores largo/corto en acciones. Además, se espera que las estrategias de inversión en deuda en dificultades y activistas se beneficien de una mayor necesidad de reestructuración operativa y de balance, situación que proporciona apoyo a estrategias de fusiones y arbitraje de capital.

Hoy día los clientes minoristas pueden invertir en hedge funds

También hay que tener en cuenta que hoy día incluso los clientes minoristas pueden invertir en hedge funds mediante productos multiestrategia. De hecho, las simulaciones muestran que invirtiendo en un mayor número de hedge funds reduce volatilidad y caídas, con mejor preservación del capital. Además estos fondos multiestrategia proporcionan acceso a un amplio universo de hedge funds cerrados a nuevos inversores. Así, con asignación a varias estrategias de hedge funds o gestores en una misma estrategia, es posible obtener diversificación, con inversiones mínimas muy inferiores a las generalmente requeridas por hedge funds individuales.

Por nuestra parte, en los últimos años, hemos revisado nuestra oferta de hedge funds, con una gama de inversiones multiestrategia, más que soluciones temáticas individuales. Además hemos dedicado más de un millón de dólares a sistemas de última generación que integran una amplia gama de fuentes de datos, propietarias y externas. Ello nos permite examinar el universo de miles de hedge funds en tiempo real y utilizar análisis big data para encontrar los de características más ventajosas para nuestros clientes y sus carteras. De esta manera hemos mejorado la eficiencia en un 60% a 70% y ahora podemos gestionar mandatos individuales personalizados con un mínimo diez millones de inversión, en comparación con umbrales de 20 a 30 millones anteriores.

Integración ASG y rentabilidad sostenible

Adicionalmente, las estrategias hedge funds, dada su naturaleza activa, tienen un papel clave que desempeñar respecto a los desafíos ambientales y sociales a que nos enfrentamos. En nuestro caso, un comité de gestión define y supervisa la política de inversión responsable. Como firmantes de los principios de inversión responsable de Naciones Unidas desde julio de 2017, estamos comprometidos con la integración sistemática de factores ASG (ambientales, sociales y de gobernanza) en la selección de inversiones en toda la organización. Más aún, dado nuestro horizonte de inversión de largo plazo, creemos que ello resulta clave para generar una rentabilidad sostenible ajustada al riesgo.

En concreto, puntuamos a los gestores de hedge funds en ASG, lo que nos permite seguir su progreso. Así, su selección tiene en cuenta la existencia de compromiso con principios ASG y su integración en procesos, operaciones e informes. También evaluamos estrategias orientadas a ASG, como oportunidades de inversión potencialmente atractivas de «impacto», lo cual ha experimentado un claro aumento en los últimos años.

Al mismo tiempo, nuestro análisis indica que todavía hay numerosas gestoras gestión con un compromiso o conocimiento limitado de los principios ASG. De manera que, apoyándonos en nuestra posición de asignadores de activos, fomentamos la adopción de estándares y trabajamos con los gestores para educarlos en las mejores prácticas de la industria.

Tribuna de Heinrich Merz, director de hedge funds en Pictet Alternative Advisors.

Foto cedidaStephen Bird, director general de Standard Life Aberdeen.. Standard Life Aberdeen cambia su nombre a Abrdn

Hace unas semanas, se escuchaban rumores sobre que Standard Life Aberdeen podría cambiar su nombre tras venderle a Phoenix Group su marca. Finalmente, ayer la gestora emitió un comunicado en el que explicaba que ha decidido simplificar y ampliar su alianza con este Grupo, arrojando luz sobre el futuro de su marca.

Esta alianza estratégica se remonta a febrero de 2018, cuando Standard Life Aberdeen anunció la venta de su negocio de seguros y la ampliación de la colaboración a largo plazo con Phoenix. Como parte de esa operación, Phoenix pagó a Standard Life Aberdeen una contraprestación total de 3.240 millones de libras. Esta transacción original era muy compleja y, entre otros elementos, incluía una cláusula para que Phoenix pudiera licenciar la marca Standard Life, mientras que Standard Life Aberdeen proporcionaría los servicios de marketing correspondientes, a perpetuidad.

Pues bien, según ha explicado la gestora en su comunicado, se han simplificado en gran medida los acuerdos sobre la marca Standard Life y el marketing correspondiente, y ampliado la asociación estratégica. Además, se han comunicado los elementos financieros del acuerdo, pero deben entenderse como parte de un único paquete comercial, y en el contexto de la transacción original.

Fruto de estos “acuerdos simplificados”, la alianza en materia de gestión de activos entre Standard Life Aberdeen y Phoenix se prolongará al menos hasta 2031 (el acuerdo original era hasta 2028). En este sentido, Standard Life Aberdeen gestiona actualmente alrededor de 147.000 millones de libras para Phoenix. Además, la gestora pagará a Phoenix 62,5 millones de libras por la compra de los negocios de Wrap SIPP, bonos onshore y TIP, lo que representa unos 36.000 millones de libras de activos bajo gestión y administración.

Los acuerdos suponen dos novedades más. Por un lado, Standard Life Aberdeen pagará a Phoenix 32 millones de libras esterlinas a cambio de que ésta asuma el coste de algunos empleados, que se trasladarán, y, en segundo lugar, la gestora dejará de prestar servicios de marketing a Phoenix. Por último, Phoenix pagará a Standard Life Aberdeen una cifra neta de 34 millones de libras para liquidar cuestiones pendientes.

Respecto al destino final de la marca Standard Life, Phoenix será su propietaria. Según reconocen desde la gestora, el valor de la marca Standard Life no se ha hecho público, ya que se ha compensado con elementos relacionados de la operación y, por tanto, “no se espera que tenga un impacto material en los resultados financieros de Standard Life Aberdeen”, matizan.

Por último, Standard Life Aberdeen ha iniciado una revisión de la marca, cuyo resultado será anunciado a finales de este año. “Incluirá todos los negocios de que están orientados al cliente y la empresa que cotiza en bolsa”, añaden desde la gestora.

«Las alianzas más exitosas en los negocios suelen formarse a partir de términos claros y simples. Lo que anunciamos es un acuerdo que simplifica las relaciones entre Standard Life Aberdeen y nuestro socio estratégico Phoenix Group de forma que nos permitirá trabajar juntos de manera constructiva como socios durante al menos los próximos diez años. Ambas empresas podrán aprovechar sus respectivos puntos fuertes en la asociación”, ha señalado Stephen Bird, CEO de Standard Life Aberdeen.

Respecto a la marca, Bird ha destacado que cuenta con un historial importante. Según ha explicado, “en el Reino Unido, goza de un gran reconocimiento como marca de seguros de vida y pensiones. Esto está estrechamente alineado con la estrategia y la base de clientes de Phoenix. En cambio, el negocio que estamos construyendo en Standard Life Aberdeen se centra en la gestión global de activos, en nuestras ofertas de plataformas líderes en el mercado para los asesores financieros del Reino Unido y sus clientes, y en nuestros negocios de ahorro y patrimonio en Reino Unido. Por eso estoy entusiasmado con el trabajo que estamos realizando en nuestra propia marca, que esperamos compartir a finales de este año».

Por su parte, Andy Briggs, director general de Phoenix Group, ha añadido: «Estoy encantado con el anuncio de hoy y la ampliación de nuestra asociación estratégica de gestión de activos con Standard Life Aberdeen hasta al menos 2031. Esto reconoce la experiencia global y el excelente servicio que Aberdeen Standard Investments ofrece al Grupo Phoenix y a nuestros clientes, al nuestro socio de gestión de activos principal. La simplificación de la marca, ventas y marketing de Standard Life será un elemento clave para la estrategia de crecimiento de Phoenix, que a su vez debería conducir a un mayor flujo de activos hacia Standard Life Aberdeen».

CC-BY-SA-2.0, FlickrDepartamento del Tesoro de Estados Unidos. ,,

La semana pasada, el índice VIX – que mide la volatilidad del mercado de renta variable estadounidense – cayó hasta el 20%. Es la segunda vez que ocurre desde que la pandemia hace estragos en la economía mundial. Continuamos operando por encima de los mínimos anteriores a la pandemia, establecidos en 2017 por debajo del 10%, cuando los inversionistas reflejaban en sus operaciones una tranquilidad que parecía infinita. Esta situación coincide con los diferenciales de valoración independientemente del sector, que aún no terminan de normalizarse, ya que mantienen aproximadamente una desviación estándar por encima de su media a largo plazo en EE.UU.

Normalmente, cuando reina la confianza con respecto a las perspectivas económicas, se rebajan hasta una desviación estándar menos uno por debajo de su media. Sin embargo, por primera vez en una generación, el crecimiento estadounidense (y mundial) está a punto de generar una tremenda sorpresa al alza.

El departamento de investigación de Julius Baer acaba de elevar a +6,4% su estimación del crecimiento del producto interno bruto (PIB) de EE.UU. para 2021. El paquete de estímulos promovido por la administración Biden representa en realidad un volumen considerable: entre USD 1,5 y USD 1,6 billones, de los cuales USD 1 billón corresponde a ayudas directas a los hogares, que las recibirán bajo forma de cheques remitidos por correo.

Los hogares estadounidenses ya han acumulado en ahorro involuntario el equivalente al 10% del PIB anual desde el comienzo de la pandemia. La principal incógnita es qué proporción de estos ahorros gastarán cuando reabra la economía. Continuamos pensando que estas distorsiones de los ciclos y los datos económicos se seguirán produciendo (debido a la naturaleza exógena y sin precedentes de la recesión causada por el COVID-19), mientras la economía experimenta un fuerte pero breve impulso, liderado por el consumo de servicios y la reposición de stocks. Por lo tanto, el reciente aumento de la pendiente de la curva de rendimiento de los Estados Unidos obedece a factores endógenos.

Este incremento de los rendimientos – la rentabilidad de los bonos del Tesoro de EE.UU. a 10 años asciende un 1,26%, en comparación con el valor de hace seis meses, que apenas alcanzaba el 0,7% – se debe exclusivamente al aumento de las previsiones de inflación. Los rendimientos reales se han mantenido en mínimos históricos o incluso han bajado, ya que los títulos del Tesoro estadounidense protegidos contra la inflación a cinco años (TIPS) han caído hasta casi -2%. En otras palabras, el costo de la protección contra la inflación durante los próximos cinco años asciende a un 10% acumulado. Realmente es un precio bastante alto para un seguro contra la inflación.

En consecuencia, el rendimiento de los bonos TIPS estadounidenses se mantiene plano en lo que va de año, mientras que los bonos del Tesoro estadounidense se sitúan en la parte inferior de las tablas clasificatorias de rendimiento, con un descenso de -1,7% para los fondos cotizados en bolsa (ETF) en todos los vencimientos, y una caída de -7% para los ETF de larga duración (en la horquilla de 20 a 30 años)

Podríamos estar ante un clico de subida y bajada

Vemos tres razones para conservar o adquirir más bonos del Tesoro de EE.UU. durante las próximas semanas, ya que la curva de rendimientos se está acentuando aún más, impulsada por el mayor crecimiento registrado en las últimas tres o cuatro décadas.

En primer lugar, tal y como sucedió con la pandemia el año pasado, los bonos del Tesoro estadounidense ofrecen protección frente a los shocks externos. En segundo lugar, podrían verse beneficiados por otro factor externo: el control de la curva de rendimiento. Esta medida es una decisión que responde en realidad a criterios políticos. En la década de 1940, esta política fue implementada con mucho éxito en Estados Unidos para contribuir a la financiación del esfuerzo bélico. Hoy, el Tesoro y la Reserva Federal de EE.UU. podrían extraerla de su arsenal de la Segunda Guerra Mundial y aplicarla para compensar el costo añadido de la refinanciación de la deuda pública si las tasas subieran a un ritmo excesivo. Por último, quien peca por exceso de buenas intenciones está abocado a sufrir reveses en algún momento.

Si los activos de riesgo experimentan una fuerte corrección causada por un incremento demasiado rápido de los rendimientos, el efecto de riqueza negativo derivado de la caída del valor de los activos desencadenará una ralentización de la economía estadounidense. Este es nuestro tema estratégico desde hace ya tiempo de «la cola que menea al perro», y resulta ser aún más cierto hoy que antes de la pandemia.

Por ello, en los próximos trimestres podríamos experimentar un ciclo de subida y bajada. En épocas de tensión en los mercados, los bonos del Tesoro de EE.UU. presentan ventajas únicas en términos de liquidez. Si en algún momento el optimismo actual de los inversionistas resultara excesivo, podríamos redescubrir estas virtudes.

Pixabay CC0 Public Domain. Los gestores de fondos latinoamericanos mejoran de forma significativa sus perspectivas sobre la renta variable mexicana

Los gestores de fondos latinoamericanos se siguen mostrando optimistas en cuanto a la evolución de los mercados, con especial hincapié en México y Brasil, según la reciente encuesta realizada por el Bank of América en la región.

Un 52% de los entrevistados piensa que las acciones mexicanas tendrán un comportamiento positivo, la la puntación más alta desde que se inició el estudio y significativamente por encima de la media histórica.

No obstante, un 52% de los encuestados piensa que México perderá su grado de inversión eventualmente y su principal preocupación para ese país son el riesgo de un menor crecimiento económico en Estados Unidos y las decisiones que pueda tomar el gobierno. Con respecto a movimientos en tipos de interés y tras la reciente bajada del Banco Central de México hasta el 4%, menos de la mitad de los encuestados esperan que la tasa overnight baje durante el resto del año.

El real brasileño será la divisa ganadora en 2021

Brasil es otro de los países por los que apuestan los gestores, y en concreto por el real brasileño. Así, el 61% piensan que la divisa tendrá un comportamiento positivo en los próximos seis meses y el 58% lo ve por debajo de 5,10 al final de 2021. En cuanto a la subida de los tipos de interés brasileños, casi la mayoría espera que se produzcan subidas en el año, y un 55% espera que la tasa Selic se sitúe por encima de 3,5% al cierre de 2021.

Por otro lado, si bien el 75% de los inversores espera que Brasil recupere el grado de inversión en algún momento, ninguno espera que sea este año y solo un 10% cree que esto se pueda producir en 2022. En cuanto a los posibles riesgos de cola, un empeoramiento de la situación fiscal sigue siendo la principal preocupación y en general se muestran más optimistas en cuanto a la posibilidad de aprobación de la reforma tributaria y un 58% espera que esto se produzca durante el segundo semestre de 2021.

Con respecto a Chile, el sentimiento y la percepción han mejorado con respecto al mes anterior. Así, han mejorado las respuestas en cuanto a que el sentimiento se mantendrá estable en Chile en los próximos seis meses y casi le 60% piensa que la nueva constitución tendrá un impacto limitado en el modelo económico chileno.

Importancia de los criterios ESG y proceso de vacunación

Un 78% de los gestores de activos encuestados afirma que incorpora criterios ESG en su toma de decisiones, un aumento significativo desde el resultado del 66% desde el último resultado en mayo 2020, aunque la mayoría (39%) lo hace de forma cualitativa.

Por otro lado, posibles retrasos en el proceso de vacunación, se percibe como la principal amenaza para la región (26% versus 14% del mes anterior) y un 71% piensa que limitará la recuperación económica de la región frente a un 58% del mes anterior. Además, un 91% espera un aumento de la inflación, aunque la mayoría opina que lo hará de forma modesta.

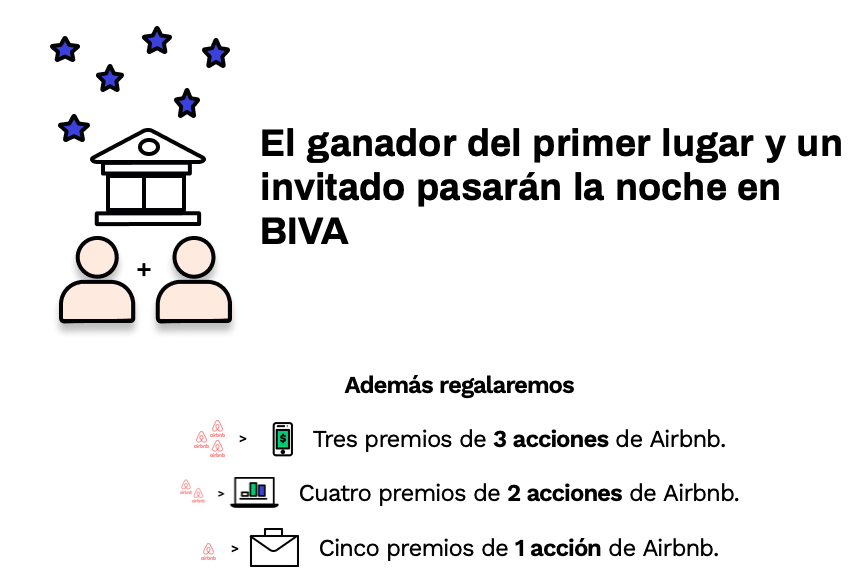

La Bolsa Institucional de Valores (BIVA) de México está celebrando la llegada de Airbnb al SIC (Sistema Internacional de Cotizaciones) con una inusual oferta: promocionar en redes la novedad a cambio de dormir en el piso de operaciones de la institución.

“La dinámica consiste en que los interesados realicen y publiquen un video creativo en sus cuentas de Instagram, describiendo el mejor consejo de inversión que hayan recibido y que los motivó a invertir, en el cual deberán etiquetar a las cuentas de Instagram de GBM+ (@gbmplus_) y BIVA (@biva_mx), además de usar los hashtags #Dinero Inteligente y #NocheEnBIVA. La convocatoria estará abierta del 22 al 26 de febrero, y el único requisito es ser cliente de GBM+”, anunció BIVA.

Los tres mejores videos se llevarán los siguientes premios:

Primer lugar

Pasar la noche, junto con un acompañante, en la Sala de Operaciones de BIVA y cinco acciones de Airbnb en tu cuenta de GBM+.

Segundo lugar

Tres acciones de Airbnb en tu cuenta de GBM+.

Tercer lugar

Una acción de Airbnb en tu cuenta de GBM+.

El anuncio de las personas ganadoras se dará a conocer el 4 de marzo. La estancia en BIVA será del miércoles 10 al jueves 11 de marzo.

Pixabay CC0 Public Domain. Las gestoras europeas lideran el compromiso con el Acuerdo de París frente a las estadounidenses y las asiáticas

Las carteras de las 30 mayores gestoras de fondos del mundo, que en conjunto poseen 50 billones de dólares en activos, siguen estando desalineadas con los objetivos del Acuerdo de París, según el último informe de InfluenceMap. La firma señala que es necesario una “acción urgente” para impulsar un cambio en los sectores clave del riesgo climático.

Esta es una de las conclusiones a las que llega el informe Asset Managers and Climate Change 2021, que califica a las empresas en base a tres criterios: compromiso con las empresas participadas, apoyo a las resoluciones de los accionistas relacionadas con el clima y análisis de la cartera. Según su interpretación, la investigación muestra resultados diversos en lo que respecta al compromiso con las empresas participadas para acelerar la transición de los modelos de negocio y las prácticas de gobernanza, ya que las grandes empresas estadounidenses están significativamente por detrás de sus competidores europeos.

Dada la enorme influencia que las gestoras tienen sobre la economía mundial, InfluenceMap defiende que es vital que “tomen medidas para garantizar que el mundo pueda cumplir los objetivos climáticos del Acuerdo de París”. Sin embargo, este último informe muestra que la mayoría de las gestoras se mueven “demasiado despacio” cuando se trata de utilizar su influencia para impulsar el cambio en las empresas participadas.

En opinión de Dylan Tanner, director ejecutivo, InfluenceMap, una vez más, “vemos a los gestores de activos europeos están tomando la delantera sobre sus competidores estadounidenses. Este informe destaca la necesidad de que las grandes gestoras estadounidenses den un paso adelante y tomen medidas más enérgicas, sobre todo teniendo en cuenta su dominio del mercado y su capacidad única para enviar una señal clara al resto de la economía. Además, incluso para aquellas gestoras que lideran la industria, la prueba definitiva será las mejoras que se logre sobre el mundo real por parte de las empresas más problemáticas. Esto debe lograrlo cuanto antes, si no quieren tener en sus carteras compañías con alto riesgo climático”.

Entre las conclusiones del informe, se destaca que las gestoras europeas líderes del mercado están haciendo un mayor trabajo en términos de engagement climático con las compañías en las que invierten. Entre las firmas europeas que lograron mayor puntuación en este informe destacan Legal & General Investment Management y el brazo de gestión de activos de BNP Paribas y UBS. En cambio, las grandes firmas globales, entre las que se encuentran BlackRock, Vanguard, Fidelity Investments y State Street Global Advisors, están por debajo de la máxima puntuación que otorga la metodología del informe, lo que deja un margen de mejora en todas ellas.

Las firmas europeas de gestión de activos lideran esta tendencia superando a las norteamericanas, pero también a las firmas asiáticas. “En Asia, la empresa japonesa Sumitomo Mitsui Trust Asset Management obtuvo la calificación B+ en su compromiso con las empresas en materia de cambio climático. Este liderazgo es necesario en Japón, donde las empresas TOPIX 1600+ siguen siendo las más desvalidas respecto al Acuerdo de París, principalmente debido a que las empresas japonesas de energía eléctrica tienen en su mayoría centrales de carbón”, destaca el informe en sus conclusiones.

No solo se trata de que haya un cambio real por la presión que pueda ejercer las firmas de inversión como accionistas en las empresas, sino que los propios inversores demandan cada vez más información sobre las decisiones que se toman en las juntas directivas. «Hay una clara tendencia a que los inversores requieran más información de las empresas más allá de los datos de emisiones. Cada vez más, vemos que los inversores quieren saber que las prácticas de lobby de las empresas y los modelos de negocio se alinean con los objetivos del Acuerdo de París», afirma Tanner.

Según destaca el informe, un hecho relevante y prometedor durante 2020 fue la decisión de BlackRock, State Street Global Advisors y JP Morgan Asset Management de unirse a la iniciativa Climate Action 100+, que está dando prioridad a la transformación de los modelos de negocio de las empresas y al lobby sobre el clima. “La aceleración de esta tendencia envía una nueva señal al sector empresarial de que los accionistas se toman en serio la gestión del clima y la transición energética”, señala el documento en sus conclusiones.

Por último, y dentro del análisis que hace el informe, se encuentran diferencias significativas en cómo se interpreta todo esto en las carteras de los fondos, en función de la temática o las áreas geográficas que cubren las estrategias de inversión. En general, las carteras siguen estando sobreponderadas hacia empresas que despliegan “tecnologías sucias” e infraponderada hacia la “tecnología verde”. «Es necesario un compromiso enérgico con las empresas de estos sectores para acelerar su transición a las tecnologías de baja emisión de carbono. Esto debe ocurrir si el sector financiero desea alinear sus carteras con los objetivos climáticos de París y reducir este riesgo bloqueando ciertos activos», señala el informe.

Clyde Rossouw, co-responsable del equipo Quality y gestor de la estrategia Global Franchise en Ninety One. Clyde Rossouw, co-responsable del equipo Quality y gestor de la estrategia Global Franchise en Ninety One

2020 nos hizo perder muchas libertades como individuos y dejó una cicatriz económica que probablemente lleve mucho tiempo curar. En ese sentido, Clyde Rossouw, co-responsable del equipo Quality y gestor de la estrategia Global Franchise en Ninety One, señaló que, a pesar de haber sido un año con sobresaltos, el equipo gestor ha sido capaz de añadir un valor razonable en las carteras de los clientes.

2020: un año en tres actos

Cuando repasa el rendimiento de la cartera a lo largo de 2020, la primera parte del año estuvo centrada en la supervivencia a un nuevo régimen en el que por primera vez las economías se veían inducidas al letargo con las medidas de confinamiento impuestas para intentar detener la expansión de la pandemia. Durante los primeros meses del año, en la oleada de ventas, la estrategia Ninety Global Franchise consiguió una menor caída que su índice de referencia, el MSCI ACWI.

En la segunda fase, con la intervención masiva por parte de los bancos centrales ,se pudo ver en el mercado una cierta recuperación bastante equilibrada y amplía. En este periodo, la estrategia participó de forma significativa en la recuperación y a finales de octubre. En la última parte del año, se ha podido observar que el mercado ha estado buscando nuevos factores de impulsos y tendencias. Lo que se denominó coloquialmente como “la gran rotación hacia el value” hizo que los valores más cíclicos tuvieran un desempeño muy fuerte a final de año. Tanto así, que el desempeño del índice fue superior que el de la estrategia en este último trimestre. En conjunto, la estrategia consiguió superar el mercado, pero claramente las tendencias que se vieron en noviembre y diciembre, que se trasladaron hasta el mes de enero están causando algo de introspección.

¿Debería haber preocupación por las valoraciones de las empresas de calidad?

El dinero que entró en los activos de estilo value y cíclicos provenía de la inversión en empresas de calidad y crecimiento, así como en activos defensivos. La estrategia Global Franchise tiene una cierta exposición a negocios con características cíclicas y de calidad. Entre ellos, Rossouw destacó empresas como Booking, que claramente necesita de un entorno mucho más favorable. El equipo gestor sigue pensando que estos activos defensivos siguen teniendo un papel importante que desarrollar. Muchos de estos negocios altamente defensivos, como Johnson and Johnson, muestran unas valoraciones extremadamente atractivas en relación al conjunto del mercado y sus beneficios son mucho más convincentes que los de cualquier empresa que pertenezca a un índice value. A su juicio, es importante tener en cuenta que el rally de las acciones value ha sido tan fuerte que no queda mucho más recorrido de valor para estos activos.

Se necesitaría que el rendimiento del bono del Tesoro estadounidense a 10 años fuera cercano al 2% a finales de año para que haya una oportunidad significativa de que los sectores value -bancos, energía, minería, materias primas- continúen experimentando un rally. Si la tasa de rendimiento del bono a 10 años del Tesoro estadounidense permanece en los niveles actuales, cercanos al 1%, estos sectores podrían experimentar un riesgo a la baja. Según el gestor, esto requiere tener una visión muy clara a nivel macroeconómico y el fortalecimiento de la economía es absolutamente crítico.

Al final del día, el factor que impulsa los rendimientos en el largo plazo es el crecimiento que proporcionan las empresas. Este crecimiento lleva asociado una cierta estabilidad. Por ejemplo, la cartera invierte en Microsoft, Moody´s e Intuit, que el año pasado reportaron un crecimiento en los beneficios del 27%, 23% y 22% respectivamente.

Algunos analistas creen que el crecimiento de este tipo de acciones puede ser más lento en 2021 que en 2020, pero Rossouw no ve ninguna razón por la que esto pueda suceder. Estos negocios basan su crecimiento en las ventajas competitivas que mantienen en sus respectivas industrias y este debería seguir siendo el motor de su crecimiento en el largo plazo.

La contribución de las posiciones

En la gestión de la estrategia Global Franchise es tan importante tener en cuenta las posiciones con mayor peso en la catera – un equilibrio entre empresas con una ventaja competitiva en industrias de crecimiento estructural y acciones defensivas-, como aquellas que se excluyeron de la misma -acciones con demasiado apalancamiento o ciclicidad en sus balances-.

Quizá, la empresa más vulnerable de las diez principales posiciones sea Booking. La firma fue una de las más golpeadas con la llegada de la pandemia. Antes de la irrupción del coronavirus, Boooking era una agencia de viajes online que gradualmente ganaba cuota de mercado en la venta de estancias en hoteles a través de una plataforma de distribución muy amplia.

El ecosistema que Booking ha creado es robusto, con un factor de crecimiento estructural que respalda su crecimiento. Aunque todavía es difícil saber cuándo se normalizará el mercado de contratación de viajes a través de internet, ya se ha registrado un incremento de los viajes domésticos. En consecuencia, señaló que cabría suponer que el apetito por continuar experimentando nuevas experiencias no va a desaparecer. Su valor intrínseco no solo depende de las predicciones del volumen de pasajeros. Por ello, aprovecharon para aumentar su exposición en la oleada de ventas del primer semestre.

En el lado de las acciones que no forman parte de la cartera está Tesla. El equipo gestor se preguntó qué sería necesario que sucediera para que el caso de inversión en la firma fabricante de vehículos eléctricos cobrara sentido. Con un enfoque a diez años, en un primer escenario Tesla podría alcanzar una cuota de mercado del 60% y sus vehículos se desplazarían con hidrógeno verde, permitiendo alcanzar a nivel global los objetivos en emisiones de dióxido de carbono. Pero ¿puede hacerlo realmente?

Tesla cuenta con un modelo de negocio muy atractivo, pero carece de un modelo financiero definido. El primer factor de acumulación de rendimientos es la emisión de nuevas acciones para financiar la firma sin un claro flujo de ingresos que lo respalde. Los inversores siguen comprando acciones con la idea de que el precio será más elevado en el futuro. En consecuencia, su precio sobre ventas alcanza múltiplos de 27x. El segundo factor, es el posible impacto que la demanda en materias primas como aluminio, litio, cobre y níquel pueda afectar en los países productores, por lo que existe un riesgo latente en materia de sostenibilidad.