La Bolsa Institucional de Valores (BIVA) de México está celebrando la llegada de Airbnb al SIC (Sistema Internacional de Cotizaciones) con una inusual oferta: promocionar en redes la novedad a cambio de dormir en el piso de operaciones de la institución.

“La dinámica consiste en que los interesados realicen y publiquen un video creativo en sus cuentas de Instagram, describiendo el mejor consejo de inversión que hayan recibido y que los motivó a invertir, en el cual deberán etiquetar a las cuentas de Instagram de GBM+ (@gbmplus_) y BIVA (@biva_mx), además de usar los hashtags #Dinero Inteligente y #NocheEnBIVA. La convocatoria estará abierta del 22 al 26 de febrero, y el único requisito es ser cliente de GBM+”, anunció BIVA.

Los tres mejores videos se llevarán los siguientes premios:

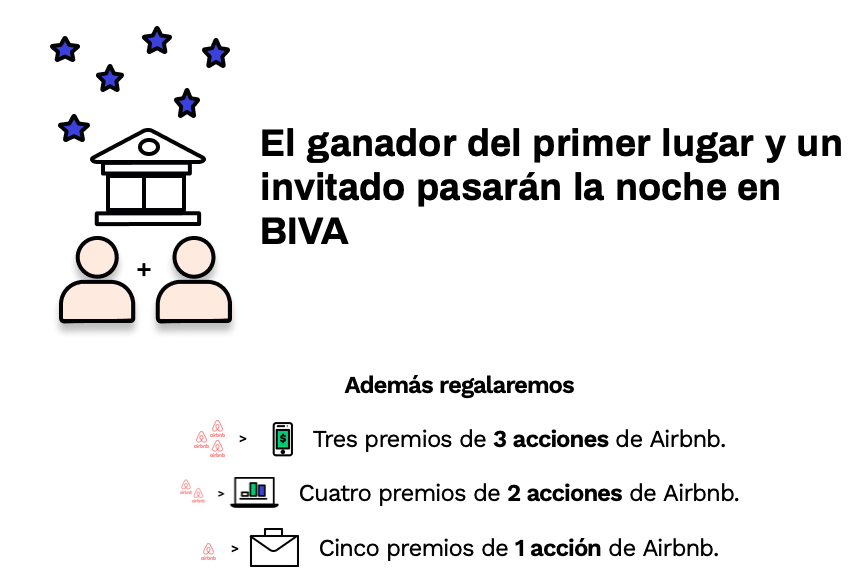

Primer lugar

Pasar la noche, junto con un acompañante, en la Sala de Operaciones de BIVA y cinco acciones de Airbnb en tu cuenta de GBM+.

Segundo lugar

Tres acciones de Airbnb en tu cuenta de GBM+.

Tercer lugar

Una acción de Airbnb en tu cuenta de GBM+.

El anuncio de las personas ganadoras se dará a conocer el 4 de marzo. La estancia en BIVA será del miércoles 10 al jueves 11 de marzo.

Pixabay CC0 Public Domain. Las gestoras europeas lideran el compromiso con el Acuerdo de París frente a las estadounidenses y las asiáticas

Las carteras de las 30 mayores gestoras de fondos del mundo, que en conjunto poseen 50 billones de dólares en activos, siguen estando desalineadas con los objetivos del Acuerdo de París, según el último informe de InfluenceMap. La firma señala que es necesario una “acción urgente” para impulsar un cambio en los sectores clave del riesgo climático.

Esta es una de las conclusiones a las que llega el informe Asset Managers and Climate Change 2021, que califica a las empresas en base a tres criterios: compromiso con las empresas participadas, apoyo a las resoluciones de los accionistas relacionadas con el clima y análisis de la cartera. Según su interpretación, la investigación muestra resultados diversos en lo que respecta al compromiso con las empresas participadas para acelerar la transición de los modelos de negocio y las prácticas de gobernanza, ya que las grandes empresas estadounidenses están significativamente por detrás de sus competidores europeos.

Dada la enorme influencia que las gestoras tienen sobre la economía mundial, InfluenceMap defiende que es vital que “tomen medidas para garantizar que el mundo pueda cumplir los objetivos climáticos del Acuerdo de París”. Sin embargo, este último informe muestra que la mayoría de las gestoras se mueven “demasiado despacio” cuando se trata de utilizar su influencia para impulsar el cambio en las empresas participadas.

En opinión de Dylan Tanner, director ejecutivo, InfluenceMap, una vez más, “vemos a los gestores de activos europeos están tomando la delantera sobre sus competidores estadounidenses. Este informe destaca la necesidad de que las grandes gestoras estadounidenses den un paso adelante y tomen medidas más enérgicas, sobre todo teniendo en cuenta su dominio del mercado y su capacidad única para enviar una señal clara al resto de la economía. Además, incluso para aquellas gestoras que lideran la industria, la prueba definitiva será las mejoras que se logre sobre el mundo real por parte de las empresas más problemáticas. Esto debe lograrlo cuanto antes, si no quieren tener en sus carteras compañías con alto riesgo climático”.

Entre las conclusiones del informe, se destaca que las gestoras europeas líderes del mercado están haciendo un mayor trabajo en términos de engagement climático con las compañías en las que invierten. Entre las firmas europeas que lograron mayor puntuación en este informe destacan Legal & General Investment Management y el brazo de gestión de activos de BNP Paribas y UBS. En cambio, las grandes firmas globales, entre las que se encuentran BlackRock, Vanguard, Fidelity Investments y State Street Global Advisors, están por debajo de la máxima puntuación que otorga la metodología del informe, lo que deja un margen de mejora en todas ellas.

Las firmas europeas de gestión de activos lideran esta tendencia superando a las norteamericanas, pero también a las firmas asiáticas. “En Asia, la empresa japonesa Sumitomo Mitsui Trust Asset Management obtuvo la calificación B+ en su compromiso con las empresas en materia de cambio climático. Este liderazgo es necesario en Japón, donde las empresas TOPIX 1600+ siguen siendo las más desvalidas respecto al Acuerdo de París, principalmente debido a que las empresas japonesas de energía eléctrica tienen en su mayoría centrales de carbón”, destaca el informe en sus conclusiones.

No solo se trata de que haya un cambio real por la presión que pueda ejercer las firmas de inversión como accionistas en las empresas, sino que los propios inversores demandan cada vez más información sobre las decisiones que se toman en las juntas directivas. «Hay una clara tendencia a que los inversores requieran más información de las empresas más allá de los datos de emisiones. Cada vez más, vemos que los inversores quieren saber que las prácticas de lobby de las empresas y los modelos de negocio se alinean con los objetivos del Acuerdo de París», afirma Tanner.

Según destaca el informe, un hecho relevante y prometedor durante 2020 fue la decisión de BlackRock, State Street Global Advisors y JP Morgan Asset Management de unirse a la iniciativa Climate Action 100+, que está dando prioridad a la transformación de los modelos de negocio de las empresas y al lobby sobre el clima. “La aceleración de esta tendencia envía una nueva señal al sector empresarial de que los accionistas se toman en serio la gestión del clima y la transición energética”, señala el documento en sus conclusiones.

Por último, y dentro del análisis que hace el informe, se encuentran diferencias significativas en cómo se interpreta todo esto en las carteras de los fondos, en función de la temática o las áreas geográficas que cubren las estrategias de inversión. En general, las carteras siguen estando sobreponderadas hacia empresas que despliegan “tecnologías sucias” e infraponderada hacia la “tecnología verde”. «Es necesario un compromiso enérgico con las empresas de estos sectores para acelerar su transición a las tecnologías de baja emisión de carbono. Esto debe ocurrir si el sector financiero desea alinear sus carteras con los objetivos climáticos de París y reducir este riesgo bloqueando ciertos activos», señala el informe.

Clyde Rossouw, co-responsable del equipo Quality y gestor de la estrategia Global Franchise en Ninety One. Clyde Rossouw, co-responsable del equipo Quality y gestor de la estrategia Global Franchise en Ninety One

2020 nos hizo perder muchas libertades como individuos y dejó una cicatriz económica que probablemente lleve mucho tiempo curar. En ese sentido, Clyde Rossouw, co-responsable del equipo Quality y gestor de la estrategia Global Franchise en Ninety One, señaló que, a pesar de haber sido un año con sobresaltos, el equipo gestor ha sido capaz de añadir un valor razonable en las carteras de los clientes.

2020: un año en tres actos

Cuando repasa el rendimiento de la cartera a lo largo de 2020, la primera parte del año estuvo centrada en la supervivencia a un nuevo régimen en el que por primera vez las economías se veían inducidas al letargo con las medidas de confinamiento impuestas para intentar detener la expansión de la pandemia. Durante los primeros meses del año, en la oleada de ventas, la estrategia Ninety Global Franchise consiguió una menor caída que su índice de referencia, el MSCI ACWI.

En la segunda fase, con la intervención masiva por parte de los bancos centrales ,se pudo ver en el mercado una cierta recuperación bastante equilibrada y amplía. En este periodo, la estrategia participó de forma significativa en la recuperación y a finales de octubre. En la última parte del año, se ha podido observar que el mercado ha estado buscando nuevos factores de impulsos y tendencias. Lo que se denominó coloquialmente como “la gran rotación hacia el value” hizo que los valores más cíclicos tuvieran un desempeño muy fuerte a final de año. Tanto así, que el desempeño del índice fue superior que el de la estrategia en este último trimestre. En conjunto, la estrategia consiguió superar el mercado, pero claramente las tendencias que se vieron en noviembre y diciembre, que se trasladaron hasta el mes de enero están causando algo de introspección.

¿Debería haber preocupación por las valoraciones de las empresas de calidad?

El dinero que entró en los activos de estilo value y cíclicos provenía de la inversión en empresas de calidad y crecimiento, así como en activos defensivos. La estrategia Global Franchise tiene una cierta exposición a negocios con características cíclicas y de calidad. Entre ellos, Rossouw destacó empresas como Booking, que claramente necesita de un entorno mucho más favorable. El equipo gestor sigue pensando que estos activos defensivos siguen teniendo un papel importante que desarrollar. Muchos de estos negocios altamente defensivos, como Johnson and Johnson, muestran unas valoraciones extremadamente atractivas en relación al conjunto del mercado y sus beneficios son mucho más convincentes que los de cualquier empresa que pertenezca a un índice value. A su juicio, es importante tener en cuenta que el rally de las acciones value ha sido tan fuerte que no queda mucho más recorrido de valor para estos activos.

Se necesitaría que el rendimiento del bono del Tesoro estadounidense a 10 años fuera cercano al 2% a finales de año para que haya una oportunidad significativa de que los sectores value -bancos, energía, minería, materias primas- continúen experimentando un rally. Si la tasa de rendimiento del bono a 10 años del Tesoro estadounidense permanece en los niveles actuales, cercanos al 1%, estos sectores podrían experimentar un riesgo a la baja. Según el gestor, esto requiere tener una visión muy clara a nivel macroeconómico y el fortalecimiento de la economía es absolutamente crítico.

Al final del día, el factor que impulsa los rendimientos en el largo plazo es el crecimiento que proporcionan las empresas. Este crecimiento lleva asociado una cierta estabilidad. Por ejemplo, la cartera invierte en Microsoft, Moody´s e Intuit, que el año pasado reportaron un crecimiento en los beneficios del 27%, 23% y 22% respectivamente.

Algunos analistas creen que el crecimiento de este tipo de acciones puede ser más lento en 2021 que en 2020, pero Rossouw no ve ninguna razón por la que esto pueda suceder. Estos negocios basan su crecimiento en las ventajas competitivas que mantienen en sus respectivas industrias y este debería seguir siendo el motor de su crecimiento en el largo plazo.

La contribución de las posiciones

En la gestión de la estrategia Global Franchise es tan importante tener en cuenta las posiciones con mayor peso en la catera – un equilibrio entre empresas con una ventaja competitiva en industrias de crecimiento estructural y acciones defensivas-, como aquellas que se excluyeron de la misma -acciones con demasiado apalancamiento o ciclicidad en sus balances-.

Quizá, la empresa más vulnerable de las diez principales posiciones sea Booking. La firma fue una de las más golpeadas con la llegada de la pandemia. Antes de la irrupción del coronavirus, Boooking era una agencia de viajes online que gradualmente ganaba cuota de mercado en la venta de estancias en hoteles a través de una plataforma de distribución muy amplia.

El ecosistema que Booking ha creado es robusto, con un factor de crecimiento estructural que respalda su crecimiento. Aunque todavía es difícil saber cuándo se normalizará el mercado de contratación de viajes a través de internet, ya se ha registrado un incremento de los viajes domésticos. En consecuencia, señaló que cabría suponer que el apetito por continuar experimentando nuevas experiencias no va a desaparecer. Su valor intrínseco no solo depende de las predicciones del volumen de pasajeros. Por ello, aprovecharon para aumentar su exposición en la oleada de ventas del primer semestre.

En el lado de las acciones que no forman parte de la cartera está Tesla. El equipo gestor se preguntó qué sería necesario que sucediera para que el caso de inversión en la firma fabricante de vehículos eléctricos cobrara sentido. Con un enfoque a diez años, en un primer escenario Tesla podría alcanzar una cuota de mercado del 60% y sus vehículos se desplazarían con hidrógeno verde, permitiendo alcanzar a nivel global los objetivos en emisiones de dióxido de carbono. Pero ¿puede hacerlo realmente?

Tesla cuenta con un modelo de negocio muy atractivo, pero carece de un modelo financiero definido. El primer factor de acumulación de rendimientos es la emisión de nuevas acciones para financiar la firma sin un claro flujo de ingresos que lo respalde. Los inversores siguen comprando acciones con la idea de que el precio será más elevado en el futuro. En consecuencia, su precio sobre ventas alcanza múltiplos de 27x. El segundo factor, es el posible impacto que la demanda en materias primas como aluminio, litio, cobre y níquel pueda afectar en los países productores, por lo que existe un riesgo latente en materia de sostenibilidad.

Pixabay CC0 Public Domain. UBS AM lanza un ETF UCITS sostenible que abarca acciones globales de pequeña capitalización

Los fondos ETF han evolucionado mucho durante los últimos años, como se puede observar con la proliferación de ETFs EGS o ETFs de gestión activa. Sin embargo, hay un segmento en el que aún tiene un amplio potencial de crecimiento: los ETFs de renta fija.

Según el último informe WisdomTree, si hacemos un análisis histórico, esta clase de productos han corrido diferente suerte. “2019 fue un punto de inflexión a raíz de las colocaciones récord que los inversores realizaron al rotar hacia los instrumentos de ETFs. Si bien la mayor parte de los activos en el mundo de los bonos aún están en los fondos activos, los ETFs han permitido a los proveedores ofrecer soluciones innovadoras en la renta fija y esta tendencia es improbable que se revierta. Gracias al paquete que los ETFs representan, la dificultad de acceso a las clases de activo se ha disipado y han pasado a ser más accesibles que nunca. Asimismo, estos instrumentos han proporcionado la base necesaria para que los inversores construyan carteras diversificadas a través de un vehículo fácilmente operable y transparente”, argumenta Lidia Treiber, directora de Research de WisdomTree.

En su opinión, de los ETFs podría decirse que ofrecen a los inversores el “paquete más innovador y eficiente” para los productos de renta fija. “Su capacidad para tomar bonos equivalentes reduce las comisiones de trading al no tener que salir al mercado a comprar o vender los bonos subyacentes cada vez que se coloca una orden. Esto, junto con el efecto de contar con un mercado secundario en donde los inversores se benefician de dos niveles de liquidez, sin tener que pasar por el mercado primario, demuestra alguno de los beneficios que ofrecen los ETFs sobre bonos”, añade Treiber.

No obstante, ¿puede una falta de innovación detener la adopción creciente de los ETFs sobre renta fija? En este sentido defiende que, aunque el modo envoltorio característico de los ETFs ha propiciado la innovación, la renta fija no es vista como una clase de activo del todo innovadora. Sin embargo, la pandemia del COVID-19 ha dado nacimiento a una nueva clase de activo de renta fija: los bonos conjuntos de la UE, diseñados para combatir al virus y promover una recuperación económica en la Eurozona. “Se espera que la emisión de estos bonos convierta a la Unión Europea en la segunda mayor emisora de bonos AAA de Europa, transformando así el espacio supranacional”, estima.

Y añade: “Si bien hemos visto a los inversores incrementar su exposición a todo el espectro de clases de activo de renta fija a través de los ETFs, solamente pocos de ellos están buscando incrementar la exposición al sector de renta fija durante los próximos doce meses. A pesar de un cambio hacia los ETFs sobre renta fija durante los últimos años, menos del 15% de los inversores los están considerando activamente al momento de pensar en los títulos de deuda. Por lo tanto: ¿ha alcanzado la adopción de ETFs de renta fija su punto máximo? ¿Se necesita más innovación para que su trayectoria de crecimiento continúe?”.

En años recientes han aparecido en Europa más herramientas de acceso al mercado, las cuales van desde modos económicos de incrementar la exposición a los CoCos AT1, hasta los bonos del Tesoro de EE.UU. a interés variable. En este sentido, el mercado de bonos continúa evolucionando con la formación de nuevas clases de activo y el comportamiento de los inversores vira hacia las opciones Ambientales, Sociales y de Gobernación (ASG).

“Es probable que los ETFs se mantengan al ritmo de esta evolución y proporcionen un acceso de mercado a estas nuevas clases de activo innovando, al mismo tiempo, en clases de activo ya existentes a través de la promoción de prácticas ASG más amigables entre los emisores de bonos”, comenta Treiber.

Mirando específicamente a los bonos de la UE, todos aquellos emitidos bajo el programa SURE están comprendidos en el marco de los bonos sociales y una porción emitida bajo la iniciativa NextGenerationEU, podría comprenderse también dentro de los marcos de bonos sociales o ecológicos.

Para Treiber, a pesar de la evolución dentro del sector de renta fija, el grupo de activos comprendido en él se enmarca en los índices de capitalización de mercado ponderados, proporcionándoles a los inversores una exposición de beta puro. “Más de la mitad de los asesores financieros europeos (53%) utilizan los ETFs sobre bonos para reducir el gasto total de las carteras. Si bien ya ha sido muy discutido el coste/beneficio de los ETFs, esto no puede ser a costa de la rentabilidad y por lo tanto aquí, es donde la innovación puede ayudar”, matiza.

En los mercados de renta fija de hoy, la capacidad de los inversores para mantener el equilibrio apropiado entre riesgo y rentabilidad continúa siendo muy desafiante. Según el informe de WisdomTree, en entornos de tipos de interés más normales, la cartera de bonos básica de un inversor puede estar construida con el fin de generar renta y mitigar la volatilidad de otras clases de activo más riesgosas. Dado que muchos inversores generalmente suelen seguir los índices de capitalización de mercado ponderados, los rendimientos de sus tenencias han caído en general a lo largo de los años. “Estos declives del rendimiento se dan a costa de su capacidad para generar una renta suficiente en sus carteras centrales. Las soluciones innovadoras como los índices con mecanismos de optimización de rendimiento, pueden potenciar los rendimientos manteniendo el riesgo en línea con un índice de referencia familiar. Acceda a los ETFs Smart beta”, explica el documento.

Según Treiber, los ETFs smart beta comprenden cerca del 3% de los activos de los ETFs sobre renta fija domiciliados en Europa. “Tras haber despertado inicialmente la curiosidad de los inversores, 2019 fue un año duro para los productos de renta fija smart beta debido a que los capitales se colocaron en las estrategias de ETFs activas y de capitalización de mercado ponderada. En 2020 la historia cambió de algún modo, con los ETFs smart beta habiendo captado más del doble de los flujos registrados en las estrategias de ETFs activas. A menudo pasadas por alto, estas soluciones innovadoras pueden equilibrar los resultados y reducir los costes que los inversores están buscando. Un dato a destacar de nuestra investigación, es que el 31%[8] de las asignaciones de ETFs sobre renta fija realizadas por los asesores europeos, corresponden a los mercados de bonos de alto rendimiento. Sin embargo, un índice con un mecanismo de optimización de rendimiento podría convertirse en una herramienta útil para acceder a estos mercados. Algunos ETFs smart beta ofrecen modos de filtrar el universo de los bonos de alto rendimiento para excluir a las compañías con menores calificaciones crediticias, las cuales tienen una mayor probabilidad de default. Si bien la adopción de los ETFs sobre renta fija smart beta ha solamente arañado la superficie, la innovación que los inversores están buscando puede estar a la vuelta de la esquina o ya estar aquí”, concluye.

Pixabay CC0 Public Domain. Jupiter se compromete a alcanzar las cero emisiones netas y anuncia su adhesión a iniciativas clave de inversión sostenible

Jupiter Fund Management ha anunciado que se compromete a alcanzar cero emisiones netas para 2050 en toda su gama de inversiones y operaciones. Este objetivo está alineado con lo pactado en París, que busca limitar el calentamiento global a menos de 1,5 °C.

Según ha explicado la gestora, antes de que acabe este año, establecerá una hoja de ruta detallada con hitos y objetivos para cumplir esta ambición en toda su gama de inversiones de 61.400 millones de euros, que también incluirá objetivos intermedios para 2030. Además, se ha adherido al Pacto Mundial de Naciones Unidas.

«En consonancia con el Pacto Mundial de la ONU, todas nuestras decisiones y compromisos de inversión se guiarán por los principios del pacto, y se esperará que todas las empresas participadas respeten sus diez principios y se comprometan a cumplir unas responsabilidades fundamentales en materia de derechos humanos, trabajo, medio ambiente y anticorrupción», señalan desde la entidad.

Además, la firma se ha convertido en miembro de Good Work Coalition. Por lo tanto, en todo su negocio de renta variable en el Reino Unido, animará a todas las sociedades participadas a pagar un salario digno a sus trabajadores y presionará para conseguir mejores condiciones laborales y reducir la desigualdad en el lugar de trabajo en colaboración con ShareAction y otros miembros de Good Work Coalition. «Este paso refleja las responsabilidades de Jupiter como empresa británica, su sólido marco de administración y gobernanza, y su profunda influencia inversora en su mercado nacional», añade la entidad. Para demostrar este compromiso, Jupiter también obtendrá la acreditación Living Wage Employer, que certifica que es una empresa que paga salarios dignos.

Internamente, la gestora ya ha hecho grandes avances en la planificación para cumplir su objetivo de cero emisiones netas. En el marco de este plan, la entidad también anuncia suasociación aForest Carbon, un plan sin ánimo de lucro que ofrece proyectos de captura de carbono mediante bosques en el Reino Unido. Invirtiendo en la plantación de bosques, la empresa no solo elimina emisiones de carbono, sino que también facilita la mitigación de inundaciones, la creación de hábitats, el empleo, el acceso público y un aire más limpio, lo cual beneficia al conjunto de la sociedad en consonancia con su objetivo corporativo.

Además, seguirá mejorando durante el año la información que ofrece sobre las emisiones totales de alcance 1, 2 y 3 generadas por sus operaciones, y establecerá unas metas para las emisiones de sus operaciones que sean acordes con su objetivo de cero netas.

En relación con estos avances, Andrew Formica, consejero delegado de Jupiter, ha señalado que «todos los anuncios de hoy se basan en la posición de Jupiter como empresa que lleva mucho tiempo apoyando la inversión sostenible y responsable. En Jupiter creemos que el futuro será mejor con empresas sostenibles que tengan buena reputación medioambiental, y es fundamental que trabajemos juntos como empresa, sector y sociedad para luchar contra el cambio climático. Estoy muy satisfecho con los avances que Jupiter está haciendo en este sentido tanto en el ámbito de las inversiones como internamente».

En este sentido añade: «Como gestora activa y de alta convicción de las inversiones de nuestros clientes, tenemos la responsabilidad y la posibilidad de hacer todo lo que esté en nuestra mano para promover el cambio comprometiendo e influyendo a las empresas en las que invertimos para que desarrollen negocios más sostenibles. La transición a cero emisiones netas de carbono es imprescindible, pero también es de vital importancia mejorar los estándares de gobernanza y de la sociedad en general. Junto con los compromisos de cero emisiones netas, las iniciativas que se ajustan al programa general de sostenibilidad, como los principios del Pacto Mundial de Naciones Unidas y la Good Work Coalition, generarán beneficios a largo plazo para todas las partes involucradas».

El mes pasado, Jupiter anunció una serie de nombramientos de altos directivos en su gama de sostenibilidad que reafirma su compromiso con esta propuesta para los clientes de importancia estratégica que ofrece a los clientes una serie de opciones de inversión diferenciadas con el objetivo común de generar rendimientos atractivos mediante inversiones sostenibles a largo plazo.

El programa de acceso universitario para jóvenes inmigrantes más grande de EE.UU. recuerda a los jóvenes interesados en postular a una beca que la fecha límite para el año académico 2021-2022 es el 25 de febrero del 2021.

Los criterios de elegibilidad expandidos de la organización abren solicitudes a los dreamers que tienen DACA, TPS, o que llegaron al país antes del 1 de noviembre del 2015, y que de otra manera cumplen con los criterios de elegibilidad de DACA.

La nueva ronda de becas incluye un enfoque en los jóvenes inmigrantes del Sur de la Florida que están en búsqueda de una educación universitaria. La Beca Nacional apoya a dreamers de la Florida que son graduados de colegios comunitarios o estudiantes que están asistiendo la universidad por primera vez para que asistan a una de las ocho universidades asociadas en el estado.

Las instituciones que participan del programa en Florida son Broward College, Florida Atlantic University, Florida International University, Miami Dade College, Palm Beach State College, University of Central Florida, University of South Florida, y Valencia College.

En años recientes, TheDream.US ha otorgado más de 870 becas a dreamers de la Florida y ha pagado sobre 12,5 millones de dólares en premios.

TheDream.US es el programa más grande de acceso universitario para jóvenes inmigrantes en toda la nación, habiendo provisto más de 6.500 becas universitarias a a dreamers en más de 75 universidades asociadas en 19 estados y en Washington, DC.

Para obtener más información acceda al siguiente enlace.

Pixabay CC0 Public Domain. La CMF chilena flexibiliza los requisitos de inscripción de valores de empresas de menor tamaño

La Comisión para el Mercado Financiero (CMF) ha publicado la Norma de Carácter General N°452, que flexibiliza las condiciones, requisitos y parámetros que actualmente rigen las ofertas de valores que no requieren de inscripción en la CMF.

El objetivo de la normativa es reducir los costos que la Ley N°18.045 impone a las ofertas públicas de valores y facilitar el financiamiento por parte de las empresas.

La normativa busca generar un espacio de financiamiento alternativo al bancario y del mercado de valores regulado, en el que las empresas, en especial las de menor tamaño, puedan obtener recursos del público en general mediante la emisión y oferta de títulos.

La propuesta se enmarca dentro de un conjunto de iniciativas impulsadas por la Comisión con el objeto de disminuir los costos de financiamiento, proveer a las empresas de mayores herramientas para la obtención de recursos y fortalecer el desarrollo del mercado.

Excepción de inscripción

La Norma de Carácter General N°452 exceptúa del requisito de inscripción del emisor o valor a las siguientes ofertas públicas:

a) Aquellas cuyos valores sólo podrán ser adquiridos por inversionistas calificados.

b) Aquellas efectuadas en bolsas de valores nacionales, siempre que el monto total a ser captado por el emisor en los 12 meses siguientes a la primera oferta efectuada en bolsa, no supere el equivalente a 100.000 unidades de fomento (4,1 millones de dólares), y que el oferente o el emisor cumpla las exigencias de información que la bolsa respectiva haya establecido en protección de los inversionistas para efectuar la oferta correspondiente.

c) Aquellas que establecen como requisito para perfeccionar cada operación, que el inversionista adquiera al menos el 2% del capital del emisor de los valores.

d) Aquellas cuya finalidad es compensar a los trabajadores.

e) Aquellas que versan sobre valores que conferirán a sus adquirentes el derecho a membresía, uso o goce de las instalaciones o infraestructura de establecimientos educacionales, deportivos o recreacionales.

La AMAFORE anunció la creación de un subcomité de Inversiones Sustentables que fortalecerá una agenda verde y atenderá temas relacionados con el sector. Gabriela Luna Zambrano será la coordinadora de esta nueva sección.

El lanzamiento se hizo durante elSeminario Digital Inversiones Responsables: Fortalecimiento de la adopción de criterios que consideren factores ambientales, sociales y de gobierno corporativo (ASG). Durante el panel inaugural estuvieron presentes autoridades que también son especialistas en el tema: Gabriel Yorio González, Subsecretario de Hacienda y Crédito Público; Rafael del Villar Alrich, representante del Banco de México; Alba Aguilar Prieto, directora del Consejo Consultivo de Finanzas Verdes, y Bernardo González Rosas, Presidente de AMAFORE.

Bernardo González Rosas, presidente de la AMAFORE, remarcó que el seminario se realiza en el marco de la creación de un subcomité dentro de la Asociación: el Subcomité de inversiones sustentables, que analizará las mejores prácticas en la materia, buscando ser pionero en el tema de inversiones responsables ya que será la manera en la que el sector financiero operará en el futuro cercano. “

La CONSAR tiene previsto que las inversiones ASG representen 38% del total

El Subsecretario Yorio inició su participación señalando que, una vez que la recuperación económica esté en marcha, es un buen momento para caminar hacia un crecimiento verde en el mediano y largo plazo, la CONSAR tiene previsto que las inversiones ASG representen 38% de las inversiones totales.

Yorio también indicó que, gracias a la reforma al sistema de ahorro para el retiro, las Afores van a captar más recursos que pueden ser usados siguiendo regímenes de inversión que tengan impacto en la sostenibilidad de mediano y largo plazo del país, en beneficio de los trabajadores. El Subsecretario de Hacienda subrayó que la pandemia de COVID-19 puso en claro no solo la falta de inclusión financiera, sino también la desigualdad en la digitalización, y considera que la agenda ASG debe ir evolucionando e incluir nuevos criterios conforme se revelan fuentes de desigualdad.

Rafael del Villar, representante del Banco de México, indicó que los mercados financieros y los inversionistas institucionales pueden enverdecer y hacer sostenible la economía y, de esta manera, influir en la economía real.

Por su parte, Alba Aguilar Priego, directora del Consejo Consultivo de Finanzas Verdes, enlistó los diversos bonos y fondos de inversión de la oferta sostenible del mercado, entre ellas obtuvieron un bono social con características de género, el primero en su tipo. Recordó que hace diez años comenzaron a delinear la agenda del desarrollo sostenible para estar preparados a situaciones inesperadas, como la pandemia, y a otras previsibles, sobre todo las relacionadas con el medio ambiente.

Las afores definirán estándares mínimos en criterios ASG

Al respecto, Gabriela Luna Zambrano manifestó que este Subcomité tiene como finalidad atender con urgencia los desafíos a través de diversos frentes. Destacó que es resultado del acuerdo de las afores para contribuir a frenar el cambio climático y alinearse a las prácticas sustentables con el fin de construir sociedades más justas, equitativas y sustentables. Añadió que las afores definirán estándares mínimos en criterios ASG, homologación de herramientas y el diseño de una ruta de trabajo que les permita adoptar estos estándares en las inversiones.

Respecto al diseño de la regulación de criterios ASG, Octavio Ballinas García, Vicepresidente Financiero de CONSAR, comentó que su regulación pretende que las Afores se apalanquen de rankings e índices y de mejores prácticas que ya existen en el mercado para su aplicación y que su revisión deberá de realizarse por consejeros independientes designados por las SIEFORES quienes velarán que las decisiones de las emisoras respeten los principios ASG y que sean información pública para los trabajadores y el público en general.

En la sesión de fondos internacionales de inversión, con la participación de representantes de AMUNDI, BlackRock, Natixis y Vanguard, se resaltó que si bien los primeros compromisos respecto a inversiones ASG a nivel mundial fueron relativos al medio ambiente, le siguieron temas sociales y los de gobierno corporativo y que estos no deben de ser considerados como un obstáculo para lograr rendimientos financieros.

En cuanto a la participación de las emisoras locales, representadas por BIVA, Genomma Lab y VESTA, se destacó que el adherirse a diversas acreditaciones en ASG por parte de los inversionistas, cuentan con una mejor forma divulgar información respecto a estos criterios y que a sus vez les sirven como una guía para la planeación estratégica en estos aspectos, disminuir riesgos y generar valor y cumplir con metas de resiliencia, entre otros rubros.

Entre 80 y 90% de los fondos de pensiones mundiales tienen una visión de dejar de invertir en empresas que no tengan factores ASG

En el panel “Emisoras y perspectivas ASG”, María Ariza García, directora General de BIVA, compartió que entre 80 y 90% de los fondos de pensiones mundiales tienen una visión de dejar de invertir en empresas que no tengan factores ASG para el 2022, de acuerdo a una encuesta de PwC.

Enfatizó que este tipo de portafolios son más resilientes y posicionan mejor, en términos de riesgos ambientales o reputacionales, a las emisoras. Agregó que en bonos verdes han visto una menor caída en el mundo y desde enero de 2017 han dado una ganancia del 11% comparado con otros tipos de fondos. Destacó que algunos retos tienen que ver con la divulgación, pero el más importante son las señales que brindan confianza a los inversionistas en temas energéticos y de sostenibilidad.

Cabe indicar que en el panel “Fortalecimiento de los criterios ASG”, las afores reiteraron su compromiso de cumplir con la norma, por lo que sus acciones futuras están encaminadas hacia reconocer la importancia de la revelación de la ASG, identificar los retos de las inversiones de las afores en México y trabajar con las mismas metodologías y herramientas de análisis.

Los manejadores locales durante su intervención coincidieron que los criterios ASG ya no son una opción, deben de ser una obligación; sin estos criterios, los inversionistas no voltean a ver a quien no tienen estos estándares implementados. De igual manera, aplauden que en México cada vez más los criterios ASG son considerados en las decisiones de inversión, tanto en entidades públicas y privadas.

Eduardo Atehortúa, director para América Latina de UN-Principle for Responsible Investment, confirmó que México es un territorio relevante en cuanto Inversiones Responsables, respecta, y que junto con Chile, Colombia y Perú representan el 85% del mercado en la región, tendencia que se pretende crecer debido a la obligación y herramientas con las que disponen los fondos de pensiones privados para incorporar los ASG en las decisiones de inversión.

Al cierre del evento, José Alfredo Tijerina Guajardo, jefe de la Unidad de Seguros, Pensiones y Seguridad Social de la SHCP, señaló que la CONSAR cuenta con regulación en inversiones ASG. Agregó que, a más tardar en 2022, todas las afores deben tener definidos estos temas. Recordó que la reforma al Sistema de Pensiones ya está en proceso su implementación. Finalmente agradeció a la AMAFORE por realizar este tipo de evento en el cual expertos y representantes de las afores discutieron aspectos del financiamiento sustentable.

Para ver la transmisión completa del seminario: AQUÍ

Pixabay CC0 Public Domain. Las APFs chilenas comienzan el año invirtiendo con fuerza en fondos de gestoras internacionales

Los fondos de pensiones chilenos han invertido durante el mes de enero de 2021, 3.051 millones de dólares en fondos de gestoras extranjeras, según el informe mensual de HMC Capital. Esta cifra representa una fuerte entrada comparada con las salidas de 9.288 millones de dólares del mes anterior y con las entradas registradas durante el mes de enero de 2019 (1.606,3 millones de dólares). Durante el año 2020, las AFPs chilenas redujeron su inversión en esta categoría de activos en 6.812,2 millones de dólares.

Se mantiene la apuesta por la renta variable china y la deuda emergente

Por estilo de gestión, 1.873 millones de dólares de los flujos de entrada se invirtieron en fondos de gestión activa y 1.051,8 millones de dólares en instrumentos de gestión pasiva, donde iShares de BlackRock concentra el 77% de los flujos netos.

Por categoría de activo, este mes los fondos de pensiones mostraron una clara preferencia por fondos de renta variable que registraron entradas por valor de 2.018,5 millones de dólares frente a 892,2 millones de dólares en fondos de renta fija.

En concreto, por subcategoría, los fondos de pensiones han invertido en Asia (1.188,3 millones de dólares) durante el primer mes del año y han seguido mostrando su clara preferencia por fondos que invierten en China (534 millones de dólares), en Asia Small Caps (198,9 millones de dólares) y en Corea (158,5 millones de dólares). Por otro lado, también destacan las entradas por valor de 182,4 millones de dólares en fondos US Small Cap Blend y 154,6 millones de dólares en Brasil.

En cuanto a salidas significativas en fondos de renta variable, destacan los flujos negativos en fondos que invierten en Euroland ( -121, 7 millones de dólares) y US Sector (95,1 millones de dólares).

En la categoría de renta fija, se han registrados flujos de entradas positivos de 892,2 millones de dólares durante el mes de enero de 2021. Los fondos de deuda emergente siguen atrayendo gran parte de la inversión destacando este mes los fondos de deuda emergente en moneda local con una inversión de 549,7 millones de dólares. Por el lado contrario destacan salidas de 287,7 millones en renta fija grado de inversión, muy concentrados en deuda americana corporativa ( -172,9) millones de dólares. La renta fija grado de inversión fue la subcategoría que mas flujos atrajo durante 2020 (1.269,2 millones de dólares).

iShares, la gestora con mayores flujos de entrada en el mes, mantiene el liderazgo

iShares de BlackRock ha sido la gestora que mayor volumen de entradas ha registrado durante el mes de enero con un volumen de 810,5 millones de dólares, lo que le permite consolidar su posición como la gestora favorita de las AFPs con una inversión acumulada a 31 de enero que asciende a 8.580,2 millones de dólares.

Por detrás del gigante americano, dos gestoras de gestión activa y una de gestión activa han registrado entradas superiores a 200 millones de dólares en enero 2021: Pinebridge 253,5 millones de dólares; Pimco 232,4 millones de dólares y Vanguard 231,6 millones de dólares. En cuanto a mayores salidas, UBS (-165,5 millones de dólares) y NN Investments (-163,5 millones de dólares) son las dos únicas con flujos negativos por encima de 150 millones de dólares.

A fecha 31 de enero de 2021, el volumen invertido en fondos extranjeros por los fondos de pensiones del país andino ascendía a 92.627,27 millones de dólares, representando un 43% del total patrimonio.

El martes 2 de marzo a las 10:00 h (8am EST), DAVINCI lanza su segunda edición de INVESTMENT MASTERPIECE junto a Allianz Global Investors y Jupiter Asset Management. El evento contará con profesionales de primer nivel que expondrán su visión sobre los mercados de inversión dentro de un contexto cada vez más desafiante, pero repleto de variadas e interesantes oportunidades.

“Nos enorgullece poder presentarles una agenda completa, que nos permita abarcar las principales temáticas de inversión del momento. De esta manera, los especialistas de Jupiter Asset Management nos ilustrarán sobre la oportunidad de los mercados emergentes, sobre qué podemos esperar para el oro y la plata este año y acerca de la necesidad de incorporar a las carteras inversiones en alternativos. Además, Allianz Global Investors analizará diferentes tópicos, como la relevancia estratégica de China en la economía, el impacto de la implementación de inteligencia artificial en las compañías globales y, finalmente, el potencial de estrategias que nos ofrecen ingresos en un contexto de bajas tasas’’, señaló Santiago Queirolo, Managing Director de DAVINCI.

‘‘Queremos invitarlos a todos a que participen de este evento y aprovechen la oportunidad para conocer, de primera mano, la visión de los especialistas de las gestoras que nos compartirán las mejores ideas para este año. Nuestro principal objetivo es apoyar siempre a nuestros clientes por medio de un servicio de cercanía. Estamos seguros de que a través de nuestro INVESTMENT MASTERPIECE podremos brindarles las herramientas necesarias para que puedan realizar una eficiente y clara lectura de lo que nos espera para este 2021 y, sobre todo, cómo posicionarse para aprovechar las oportunidades que se presentan”, destacó James Whitelaw, Managing Director de DAVINCI.

En noviembre de 2020 se llevó a cabo la presentación oficial de DAVINCI, donde se dio a conocer su visión, valores y la formación de su equipo de gestión, liderado por Santiago Queirolo y James Whitelaw, como Managing Directors, Santiago Mata, como Sales Manager, y Josefina Aramendía, como Sales Support.

El evento está diseñado para todos los que estén interesados en conocer las nuevas tendencias del mercado;