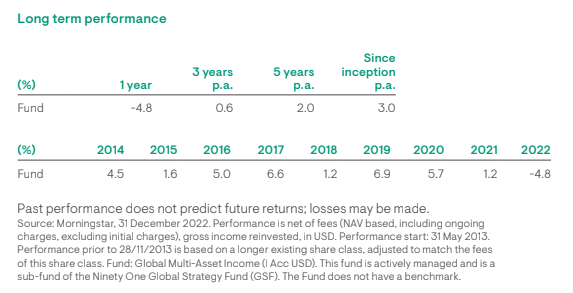

¿Cuál Afore elegirás este año?

| Por Gabriela Huerta | 0 Comentarios

Lo dicen los afiliados: los aspectos que el regulador difunde pueden causar confusiones o ser contradictorios, y que alguno sugiera ir a una Afore y otro, salir de ella. Por orden decisional: rendimientos y comisión, luego servicios y, para quien sepa interpretarlas, las evaluaciones de Morning Star (MS). El argumento primordial de buena parte de quienes se cambian (los inconformes), es el Indicador de Rendimiento Neto (IRN). Veamos.

El IRN y las comisiones son cuantitativos: inciden directo sobre el saldo. Así, los afiliados a las Siefores Básicas (SB) 90-94, las de mayor riesgo y potencial, se aprestaban a decidir con estas cifras, al corte de diciembre de 2019, en su formato original:

- Profuturo estaba líder solitario en IRN, seguida de Sura y Coppel. Su ventaja sobre el último, Invercap, era casi del doble

- La diferencia entre Coppel y Principal, tercera y octava (en medio: Azteca, Citibanamex, XXI Banorte e Inbursa) no parecía definitoria

- El dilema era PensionIssste, la más barata en comisiones, pero penúltima en IRN

- Casos menos extremos: Coppel o Azteca, llamativas por ser tercera y cuarta en IRN, y la disyuntiva de ser penúltima y antepenúltima en comisiones, respectivamente

- Invercap no ofrecía duda: última en IRN y una de las tres de comisión más alta.

Con estos dos aspectos, atendiendo al regulador, los trabajadores estarían tentados a dejar o evitar las cuatro últimas en rendimiento. Al menos ésas.

Las gestoras a elegir; las que se supondría evitarse

Se habrían sopesado aspectos cualitativos: el indicador de servicios de Consar, correspondiente a 2018, publicado en julio de 2019, y la clasificación de MS difundida en octubre de 2019. A decir de la Consar, este análisis dual permite identificar a la “mejor Afore”. Las clasificaciones “representan la capacidad de los fondos para obtener un rendimiento superior en función del riesgo ajustado a largo plazo…”. Aquí el resultado (con todo y el barbarismo “rating”).

Se entendería que en ese tiempo la “mejor” era Sura, seguida por Profuturo, ambas con cuatro estrellas en servicio. Un escalón abajo, XXI Banorte (dos y media estrellas) y Citibanamex (tres estrellas). El orden es por dar más peso a la capacidad según MS. ¿O haría que darlo al servicio? A la cola, catalogadas “Negativas”, en contraposición a “la mejor”, Invercap, Coppel, PensionIssste e Inbursa.

Combinando aspectos ¿Por cuál habrían optado los trabajadores?

- Caso claro de elección eran Profuturo, primera en IRN, “Bronce” en capacidad, y Sura, la única “Plata”. Ambas, primeras en servicios, compartiendo bloque de comisión (0,92%)

- Un peldaño abajo, viable de ser elegidas, Citibanamex, “Bronce”, tercera en servicios, quinta en IRN aunque pegada a la cuarta y cerca de la tercera. Y XXI Banorte, “Bronce”, segunda más barata en comisiones precisamente junto a Citibanamex y a media tabla en lo demás

- Coppel podía generar dudas: además del dilema entre su tercer sitio en IRN y ser de las tres más caras, venía séptima en servicios y “Negativo” en capacidad. ¿Qué criterio priorizar? Eso no lo explica el regulador pero lo aplican los afiliados: el IRN

- Se habrían desalentado de ir a PensionIssste, penúltima en servicios y “Negativo” en capacidad, pese a ser la más barata

- Igual de claro el caso de Invercap, una Afore a evitar (siempre según lo recomendado por Consar): última en IRN, “Negativo” en capacidad, la más costosa en comisiones, si bien cuarta en servicios

- ¿Inbursa habría de rechazarse? Véase adelante.

¿Cómo les fue en 2020 a quienes se traspasaron por IRN?

Viendo la nueva tabla de rendimiento, de variaciones respecto de un año atrás, algún trabajador se dijo satisfecho de su decisión. Su expresión cambió al ver las cifras a 12 meses: la de mayor ganancia fue la que, haciendo caso a la sugerencia, habría sido dejada, Invercap (16,20%). Casi lo doble que la última. Y aún sigue rezagada en IRN.

- Profuturo fue sexta. Sura resultó cuarta. Es verdad que sus cifras validarían sus reconocimientos pues se comprende que en un año extraordinario las diferencias sean amplias. No quedaron lejos de la cima y no es posible que lideren cada año.

- Principal, otra que habría sido evitada, destacó con rendimiento superior a 15%, empatada con Citibanamex.

- Coppel, tercera en IRN y “Negativo”, terminó séptima. Azteca, tercera en IRN hace un año, fue penúltima, cerca de PensionIssste.

- XXI Banorte fue quinta, pegada a la cuarta, a nada de la sexta. Sigue en empate técnico con Citibanamex en IRN.

- Inbursa fue última con 9,1%. Para muchos ha sido desde hace años caso claro de descarte, al margen de los criterios. Si bien a diciembre de 2019 fue séptima en IRN, su posición se atribuía a que era la de menos pérdidas en los años malos, que en el recuento influían más que los buenos. Era penúltima en servicios y capacidad y, en 2020, que resultó muy bueno, quedó al fondo en retorno. Con todo, hay quienes la eligen justo porque en períodos malos suele perder menos. Reflejo de la época negativa que propició cifras generales pobres.

- Movimientos notorios de IRN: Azteca, del cuarto bajó al séptimo. Sí, pero lo dicho: su desventaja respecto de la segunda, es corta. Algo similar podría decirse de Principal, PensionIssste e Inbursa, que llaman la atención por su cambio de ubicación aunque las diferencias con el grueso grupo medio no son considerables.

No hay rendimiento histórico o clasificación que garantice. El IRN refleja el pasado con datos aislados que no explican ciclos, cómo invirtieron o qué proporciones de activos eligieron las Afores, ni expresa que al dejar atrás uno o dos años adversos (o buenos) su ubicación puede alterarse. Los ahorradores precisan entender cómo se entrevé el mercado en la etapa que viene y cómo se moverían las gestoras para aprovechar o cubrirse. Entre otras cuestiones necesarias.

¿Te cambiaste por una comisión menor?

El atractivo para traspasarse en 2020, de la más cara (Invercap) a la más barata (PensionIssste), fue 0,19% anual. Es evidente que fue más redituable permanecer en alguna de ocho Afores y evitar PensionIssste. Solo Azteca (0,98%) e Inbursa (0,92%) resultaron más desventajosas.

Como cada año, las cuentas:

- Un afiliado con saldo de $200 mil pudo evitar el gasto de $380 en comisiones por estar en PensionIssste, y obtener alrededor de $24,285 de rendimiento neto

- Ese mismo saldo le habría redituado, pesos más, pesos menos, $32,400 en Invercap o $30,800 en Principal, dos de las tres Afores caras. O sea, alrededor de $8,100 o $6,480 adicionales, descontada ya la comisión.

Y como cada año, reitero: la comisión, pese al esfuerzo explicativo, no ha de ser elemento a ponderar para elegir gestora. La diferencia entre barata y cara, ahora de 0,34%, puede desvanecerse con rendimientos.

Con el IRN, comisión, servicios y clasificación actuales ¿Cuál Afore elegirás?

Columna de Arturo Rueda