Pixabay CC0 Public Domain. BlackRock y Temasek crean Decarbonization Partners para lanzar fondos de private equity y venture capital e invertir en descarbonización

BlackRock y Temasek, fondo soberano de Singapur, se han aliado para crear Decarbonization Partners, una boutique ESG que lanzará una serie de de fondos de venture capital y de private equity para invertir en proyectos de «crecimiento temprano». Estas estrategias se centrarán en apoyar iniciativas y avances en soluciones de descarbonización para acelerar los esfuerzos globales para lograr una economía neta cero para 2050.

Según explican las compañías, BlackRock y Temasek tienen la intención de comprometer un capital inicial combinado de 600 millones de dólares para invertir en múltiples fondos lanzados por la asociación. Los fondos también captarán capital de inversores terceros que estén comprometidos con alcanzar un mundo neto cero y que, al mismo tiempo, busquen obtener rendimientos financieros sostenibles a largo plazo. Tal y como indican, Decarbonization Partners tiene un objetivo de recaudación de fondos de 1.000 millones de dólares para su primer fondo, incluido el capital de Temasek y BlackRock.

Esta alianza estratégica responde a que ambas firmas tienen la convicción de que la transición climática representa una importante oportunidad de inversión. En este sentido, destacan que un punto fuerte será la combinación de la experiencia de ambas empresas en los mercados privados para invertir en empresas y tecnologías probadas que reduzcan y potencialmente eliminen las emisiones de carbono.

“El mundo no puede cumplir sus ambiciones de cero emisiones netas sin una innovación transformadora. Para que las soluciones y tecnologías de descarbonización transformen nuestra economía, es necesario que se amplíen. Para ello, necesitan un capital comprometido y bien gestionado que apoye sus objetivos. Esta asociación ayudará a definir las soluciones climáticas como una clase de activos independiente, que es a la vez esencial para nuestra misión colectiva y una oportunidad de inversión histórica creada por la transición neta cero”, argumenta Larry Fink, presidente y CEO de BlackRock.

En opinión de Dilhan Pillay, director ejecutivo de Temasek International, se necesitan acciones “audaces y agresivas” para hacer realidad la ambición global de cero emisiones. “Decarbonization Partners representa uno de los varios pasos que estamos dando para cumplir con nuestro compromiso de reducir a la mitad las emisiones de nuestra cartera para 2030 y, en última instancia, pasar a las emisiones netas cero para 2050. A través de los esfuerzos colectivos con socios, seremos capaces de crear un valor sostenible para todas nuestras partes interesadas a largo plazo, y los inversores tendrán la oportunidad de ayudar a ofrecer soluciones innovadoras a escala para hacer frente a los desafíos climáticos”.

Los fondos de Decarbonization Partners desplegarán capital privado con el foco en las empresas de crecimiento en fase inicial que se dirigen a la tecnología renovable y de movilidad de próxima generación probada, incluidas las fuentes de combustible emergentes, las soluciones de red, el almacenamiento de baterías y las tecnologías de vehículos eléctricos y autónomos, así como en los sectores de la construcción y la fabricación para impulsar la descarbonización, la eficiencia de los recursos y la innovación de materiales y procesos.

Por último, ambas firmas explican que gracias a esta “asociación estratégica” se aprovecharán de la experiencia mutua en la obtención y suscripción de inversiones privadas, la gestión de carteras y del riesgo, así como de la aplicación del análisis sostenible. Los fondos que lancen desde Decarbonization Partners contarán con la experiencia de profesionales de ambas firmas, además de contar con un equipo específico para buscar y realizar las inversiones y gestionar las carteras.

Pixabay CC0 Public Domain. UBS AM lanza un serie de ETFs de renta variable que con diversas exposiciones globales y regionales para invertir en la reducción de los riesgos climáticos

UBS Asset Management (UBS AM) amplía su oferta de fondos con el lanzamiento de nuevos ETFs que “superan los estándares mínimos de los índices de referencia alineados con París de la UE”, según la gestora. Se trata de los ETFs UCITS UBS MSCI Climate Paris Aligned, unas estrategias de renta variable con exposición global y regional que tienen como objetivo ayudar a los inversores de renta variable a reducir sus riesgos climáticos.

Según explica la gestora, estos fondos buscan beneficiarse de las oportunidades que surgen del cambio a una economía más baja en carbono, al tiempo que se alinean con los requisitos del Acuerdo de París. Los ETF siguen los índices MSCI Climate Paris Aligned, que crean carteras de empresas que cumplen una serie de criterios en torno a los riesgos y oportunidades del cambio climático.

Además, la metodología del índice excluye a las empresas dedicadas a las armas, el tabaco y el carbón térmico, y también se excluyen las empresas que obtienen ingresos de actividades relacionadas con el petróleo y el gas.

En este sentido, las carteras MSCI Climate Paris Aligned siguen un enfoque basado en la optimización que pretende alcanzar varios objetivos, entre ellos reducir la exposición del Índice al riesgo físico derivado de fenómenos meteorológicos extremos en al menos un 50%. Pero además, persigue que aumente el peso de las empresas expuestas a oportunidades de transición climática, que se eleve el peso de las empresas con objetivos creíbles de reducción de carbono y, por último, que esté alineado con las recomendaciones del Task Force on Climate-related Financial Disclosures (TCFD por sus siglas en inglés) y con un escenario climático de 1,5 °C.

Desde UBS AM destacan que estos objetivos y características ESG califican al grupo de ETFs como productos del artículo 9 según el Reglamento SFDR de la Unión Europea. “A medida que el mundo hace la transición hacia una economía con menos emisiones de carbono, nuestro objetivo es estar a la vanguardia de la transformación, proporcionando las soluciones que los inversores necesitan para alinear sus carteras con la senda elegida. Nos complace ampliar aún más nuestra amplia oferta de ETFs sostenibles con el lanzamiento de este nuevo conjunto de productos alineados con París”, explica Suni Harford, presidenta de UBS Asset Management.

Por su parte, Clemens Reuter, director global de Client Coverage de ETF y fondos indexados de UBS Asset Management, señala que este conjunto de ETFs alineados con París ofrece a los inversores building blocks para sus carteras con el beneficio añadido de restringir las emisiones de CO2 para limitar el aumento de la temperatura global a 1,5°C. “Este lanzamiento demuestra nuestra solidez a la hora de ofrecer soluciones que cumplen con los más altos estándares de sostenibilidad de las normativas emergentes”, afirma Reuter.

Nina Petrini, responsable de ETF y fondos índice en UBS AM para Iberia, añade: “Estamos orgullosos de ampliar nuestra oferta de ETFs con productos que permiten a los clientes abordar, proactivamente, los riesgos climáticos y también beneficiarse de las oportunidades derivadas de la descarbonización”.

Los UBS UCITS ETF MSCI Climate Paris Aligned están disponibles en cinco subfondos que cubren un amplio conjunto de exposiciones regionales y globales. Además, en los próximos meses habrá otros dos subfondos con exposición al ACWI y a los mercados emergentes. Según indican desde la gestora, se cotizará en las principales bolsas europeas, como Xetra, Borsa Italiana y SIX Swiss Exchange.

El año 2020 ha sido volátil para el mercado de fusiones y adquisiciones. Un año en el que vimos una interrupción casi completa de la actividad durante los primeros meses de la crisis del COVID-19 y un repunte en la segunda mitad, cuando el valor de las operaciones aumentó en más del 30% en el tercer y cuarto trimestre.

La nueva encuesta de Bain & Company, realizada a casi 300 profesionales del sector de fusiones y adquisiciones, muestra que el apetito por nuevas operaciones sigue siendo sólido, y aproximadamente la mitad de los encuestados esperan una mayor actividad de fusiones y adquisiciones en sus industrias en 2021. El estudio también muestra que estas prácticas seguirán siendo un pilar estratégico clave para los negocios, y los profesionales esperan que las operaciones de M&A contribuyan al 45% de su crecimiento durante los próximos tres años, en comparación con aproximadamente el 30% de los últimos tres.

«El 2021 promete ser un año dinámico para las fusiones y adquisiciones. Los ejecutivos esperan un repunte en la actividad y afirman que serán aún más importantes para lograr el crecimiento. Para competir en este entorno cada vez más disruptivo, los profesionales del M&A deben reconsiderar su estrategia y hoja de ruta de fusiones y adquisiciones; ampliar sus opciones en este ámbito para incluir a las empresas de venture capital, asociaciones y participaciones minoritarias; y digitalizar aún más su proceso de M&A”, explica Cira Cuberes, socia de Bain & Company en Madrid.

Aumentan los múltiplos en las operaciones

Además de un repunte inesperado, 2020 trajo una serie de sorpresas para los profesionales en el ámbito de las fusiones y adquisiciones, entre ellas, las altas valoraciones de las operaciones en muchas industrias. Con la pandemia haciendo mella en la economía, era natural suponer que las valoraciones se debilitarían y provocarían fusiones y adquisiciones de empresas en dificultades.

Pero en el impredecible año 2020 sucedió lo contrario. Globalmente, el valor medio de los múltiplos de las compañías en relación con el EBIDTDA aumentó a 14 veces, respaldado por industrias de rápido crecimiento, como la tecnología, las telecomunicaciones, los medios digitales y los productos farmacéuticos.

Un estímulo gubernamental sin precedentes, combinado con la continuidad de los tipos de interés bajos, un aumento en las tasas de ahorro de los hogares, el récord en el capital disponible para la inversión (dry powder) de las empresas de Private Equity(PE) y los mercados de deuda accesibles, han contribuido a mantener los precios de los activos.

Una creciente urgencia por desinvertir

Mientras el COVID-19 supuso una demanda sin precedentes en la gestión del ancho de banda, la actividad de desinversión pasó a un segundo plano. El volumen de desinversiones disminuyó un 15% en 2020 y el valor se redujo un 21%. Sin embargo, la crisis ha añadido la urgencia de desinvertir, ya que las empresas necesitan desviar sus escasos recursos hacia las mejores oportunidades en medio de una creciente disrupción de la industria.

Aproximadamente el 40% de los profesionales encuestados por Bain & Company esperan un aumento en las desinversiones durante los próximos 12 meses, y las industrias más afectadas durante la pandemia, como el comercio minorista, la energía y la hostelería, probablemente experimentarán el nivel más alto de actividad de desinversión.

El informe de Bain & Company también muestra el aumento del apetito por parte de los compradores de activos desinvertidos. Alrededor del 62% de los profesionales de fusiones y adquisiciones encuestados esperan más interés en adquirir activos que se descarten en sus industrias durante los próximos 12 meses.

Mientras tanto, se espera que el interés del capital privado (PE) en estos activos se mantenga alto el próximo año, debido a la presión para continuar invirtiendo el capital disponible. En todas las industrias, el 30% de los encuestados anticipa que PE aumentará su interés en comprar activos desinvertidos, y el mayor aumento se espera en la fabricación avanzada.

Perspectivas por industria

Aún más que antes, el entorno externo en cada industria en particular está estableciendo los límites de cuánto pueden hacer las empresas de fusiones y adquisiciones. Las compañías en los sectores de la tecnología, los medios de comunicación y las telecomunicaciones experimentaron fuertes aumentos en su capitalización bursátil el año pasado, mientras que las de energía y servicios financieros experimentaron las mayores caídas.

Productos de consumo: sería natural culpar a la pandemia de la caída en las valoraciones de las operaciones en compañías de productos de consumo el año pasado, pero representa una continuación de las tendencias que se han estado desarrollando durante los últimos tres a cinco años.

El análisis de Bain & Company muestra que es posible que la industria experimente un repunte en las operaciones: el 45% de los profesionales de fusiones y adquisiciones de productos de consumo encuestados esperan que éstas aumenten durante los próximos 12 meses. El cambio más profundo en las fusiones y adquisiciones de productos de consumo se produce en el mix de las transacciones.

Las operaciones de adquisición con estrategia de diversificación y las de capacidades (scope and capability deals) ahora representan el 60% de las transacciones superiores a los mil millones de dólares. La actividad de las operaciones para las marcas insurgentes, aquellas que superan significativamente el crecimiento de su categoría mientras que mantienen una escala mínima, se ha duplicado o triplicado desde 2015.

Estas tendencias apuntan a un cambio más fundamental en la estrategia de fusiones y adquisiciones a medida que la industria de productos de consumo reacciona al bajo crecimiento y la disrupción histórica en las necesidades de los consumidores, los cambios en el canal y la competencia.

Comercio minorista (retail): la pandemia aceleró el cambio hacia el comercio electrónico e incrementó la importancia de las fusiones y adquisiciones en la industria minorista. Los profesionales de M&A de retail encuestados por Bain & Company esperan que las fusiones y adquisiciones contribuyan con casi un 60% al crecimiento de los ingresos brutos durante los próximos tres años en comparación con alrededor del 35% en los últimos tres, uno de los mayores saltos entre todas las industrias encuestadas. La actividad se intensificará tanto para operaciones de escala como las de adquisición con estrategia de diversificación.

Los mercados buscan escala, crecimiento y rendimiento digital. En ninguna parte se ve esto con mayor claridad como en el sector de la alimentación. Cada vez más, estas empresas están adoptando nuevos enfoques creativos para las ofertas. Algunos compran o se asocian para integrar cadenas de suministro, mientras que otros se asocian para acceder a nuevas capacidades y tecnología y para acelerar el crecimiento de nuevos canales.

Tecnología: las fusiones y adquisiciones en este sector se recuperaron desde casi un punto muerto en el segundo trimestre de 2020 para alcanzar una actividad récord en el volumen y en el valor de las operaciones en la segunda mitad del año.

Las fusiones y adquisiciones de tecnología continuaron su tendencia hacia más operaciones de adquisición con estrategia de diversificación, orientadas al crecimiento y la adquisición de nuevas capacidades, lo que representa el 81% de las operaciones de la industria en 2020, mucho más que otros sectores.

Lo más significativo es el creciente interés de los inversores no tecnológicos en este espacio, que ahora representan casi las tres cuartas partes de las operaciones en el sector tecnológico, frente al 60% de hace una década.

Medios de comunicación: se esperan una serie de nuevas operaciones durante los próximos dos o tres años, y la mayor parte del crecimiento en este sector provendrá del streaming de videos. El análisis de Bain & Company señala que solo habrá unos pocos ganadores una vez que se calmen las aguas en este momento de abordajes.

Los datos del informe muestran que el streaming creció rápidamente en la primera mitad de 2020, pero que la demanda de los consumidores se limita a tres o cuatro suscripciones. El informe también profundiza en los matices únicos de la integración de las empresas de medios, especialmente de manera virtual, dada la importancia del talento creativo en la industria.

Telecomunicaciones: tras una fuerte caída el año anterior, el valor de las operaciones del sector de las telecomunicaciones creció aproximadamente un 50% en 2020. La industria también fue testigo de un cambio en el mix de las ofertas. A pesar de los temores de que los reguladores anularan una mayor consolidación de la industria, las fusiones y adquisiciones de escala se recuperaron.

Mientras tanto, las fusiones y adquisiciones de infraestructuras, un tipo de operación que es exclusiva de las telecomunicaciones, continuaron a buen ritmo a medida que las empresas buscaban monetizar los activos de infraestructuras que tienen entre tres y cuatro veces los múltiplos de valoración de los propios operadores de telecomunicaciones integrados.

Banca: la industria de la banca está preparada para un repunte en la actividad de fusiones y adquisiciones. Las valoraciones están cayendo en este sector, y el precio medio respecto al valor en libros disminuyó un 35% globalmente en 2020.

Incluso después de una consolidación gradual, la banca sigue siendo una industria fragmentada en todos los mercados clave, y los cinco bancos principales representan solo el 30% del total de depósitos en Estados Unidos, 40% en Reino Unido y 38% en China. A diferencia de muchas otras industrias, los reguladores están creando condiciones y marcos que favorecen la consolidación. Por ejemplo, el Banco Central Europeo publicó recientemente directrices para la consolidación en el sector bancario.

En cuanto al impacto de la crisis sanitaria, a pesar de las intervenciones de los gobiernos, las consecuencias económicas han provocado que los bancos que entraron en la pandemia en una posición más débil que sus competidores se debiliten aún más, ampliando la brecha entre los bancos menos saludables y aquellos que se han mantenido relativamente sólidos a pesar de pérdidas sustanciales y ratios de capital más bajos.

La ruptura creará oportunidades para que los bancos más fuertes adquieran y para que los más débiles con brechas en su ratio de capital busquen en sus carteras potenciales empresas para desinvertir.

Seguros: las aseguradoras están racionalizando sus negocios para redefinirse con un enfoque más estrecho y un núcleo más sólido. La desinversión de negocios no esenciales representó alrededor del 70% de las operaciones del sector de seguros valoradas en más de mil millones de dólares durante los últimos cinco años.

Dado que aún existe una incertidumbre considerable sobre cómo madurarán las capacidades emergentes, muchas aseguradoras establecidas han optado por acceder a nuevas capacidades a través de inversiones y de asociaciones.

Si bien las inversiones en empresas de tecnología privadas por parte de las aseguradoras establecidas se desaceleraron en 2020 con respecto a su ritmo reciente, Bain & Company espera un repunte en 2021 a medida que las aseguradoras se preparan para el futuro. El continuo entusiasmo del mercado por las insurtechs sugiere que no hay escasez de ideas y de capacidades innovadoras que podrían beneficiar a las aseguradoras.

En abril, la Autoridad Bancaria Europea (EBA) publicó sus directrices finales sobre la diligencia debida con el cliente y los factores que deben considerar las entidades del sector financiero al evaluar el riesgo de blanqueo de capitales y de financiación del terrorismo (BCyFT).

Las directrices responden al mandato de los artículos 17 y 18.4 de la Directiva (UE) 2015/849(conocida como Quinta Directiva) y tienen por objetivos exponer criterios para identificar, evaluar y gestionar el riesgo de BCyFT en las relaciones de negocio y operaciones ocasionales según el sector de actividad, y tomar decisiones informadas y basadas en dicho riesgo, y recoger orientaciones específicas para cada tipo de actividad financiera y sobre la aplicación de medidas de diligencia debida.

Directrices generales

Lo primero que destaca la EBA es que las evaluaciones del riesgo deben ayudar a las entidades a comprender dónde están los riesgos de BCyFT y así identificar las áreas a las que deben dar prioridad. Para realizar este análisis, deben tener en cuenta información de fuentes internas y externas, entre las que están, por ejemplo, las evaluaciones de riesgo y listas de terceros países de la Comisión Europea, los informes y orientaciones de reguladores, autoridades y otros organismos del sector, o la obtenida de la aplicación de las medidas de diligencia debida y en particular del seguimiento continuado.

En este sentido, el regulador señala que las entidades tienen que determinar el tipo y número de fuentes de información que utilizarán para evaluar el riesgo, y basarse en más de una fuente.

Evaluado el riesgo de la entidad, se averiguarán qué riesgos concretos se afrontan asociados a una relación de negocio u operación ocasional analizando factores como quién es el cliente, países o zonas geográficas en las que se opera, productos y servicios concretos que requiere el cliente, y canales utilizados.

En resumen, las entidades han de ajustar el alcance de las medidas iniciales según el riesgo, recopilar suficiente información para identificar todos los factores de riesgo relevantes al inicio de la relación o antes de realizar una operación, aplicar medidas adicionales cuando sea necesario, y ser capaces de obtener, en todo caso, una visión holística del riesgo asociado a una relación concreta.

Para identificar el riesgo asociado a un cliente, incluidos sus beneficiarios finales, las entidades han de evaluar, entre otros factores, la actividad profesional del cliente, su reputación y su comportamiento. En este contexto, la EBA enumera cuestiones y preguntas que deben considerarse según clientes, países y zonas geográfica, y canales de distribución.

Respecto al canal de distribución, cuando el cliente no esté en presencia, las entidades deben tener en cuenta que se utilice una forma fiable de aplicar las medidas de diligencia debida y que se tomen medidas para evitar la suplantación de identidad o fraude.

La EBA también prevé supuestos en los que el cliente es introducido por una entidad del grupo o un tercero sujeto a las normas de prevención del BCyFT. En este último caso, el regulador insiste en que la entidad debe asegurar, entre otros aspectos, que el tercero le proporcione la documentación de identificación necesaria, que se le faciliten inmediatamente copias de la documentación de las medidas de diligencia debida, y que el riesgo que asigna el tercero tiene en cuenta todos los factores necesarios.

En cuanto a la identificación no presencial y considerando los factores de riesgo derivados del COVID-19, considera que los riesgos de esta forma de identificar ya están suficientemente mitigados en estas directrices, dada la exigencia de utilizar una forma fiable de aplicación de las medidas de diligencia debida no presenciales y de tomar medidas que eviten la suplantación o el fraude de identidad.

La EBA recalca que las entidades deben establecer de forma muy clara en sus políticas y procedimientos quién es su cliente y el titular real para cada tipo de producto y servicio, qué constituye una operación ocasional, y en qué momento un conjunto de operaciones se considera una relación contractual y las medidas que se aplicarán en cada caso, etc.

Respecto a los registros de titularidad real, la EBA pone de manifiesto que el uso de la información de estos registros no cumple, por sí sola, la obligación de tomar medidas adecuadas y suficientes al riesgo para identificar al titular real y verificar su identidad. En este sentido, también incluye consideraciones respecto del conocimiento de las estructuras de control y de la identificación de los altos cargos del cliente.

La autoridad europea insiste en que deben mantenerse registros de las medidas de diligencia debida, sus evaluaciones de riesgo y las operaciones, y en todo caso, deben asegurar que los registros son suficientes para demostrar a la autoridad competente que las medidas son adecuadas al riesgo identificado sobre BCyFT.

Las entidades, además, han de asegurarse de que la formación esté adaptada al personal y a sus funciones específicas, y que este entienda la evaluación de riesgos de la entidad y cómo afecta a su trabajo diario, las políticas y procedimientos y cómo se aplican, y cómo reconocer las operaciones sospechosas o inusuales, y cómo proceder.

Por último, las entidades deben evaluar periódicamente la eficacia de su enfoque basado en el riesgo y determinar la frecuencia y forma de realizar estas evaluaciones.

Directrices sectoriales

Los proveedores de servicios de iniciación de pagos (PISP) son sujetos obligados y deben aplicar las medidas de diligencia debida a su actividad. Esta obligación ha generado mucho debate dado que, por sus características, podía suponer un obstáculo a la prestación del servicio.

En este contexto, la EBA señala que el cliente es la persona que tiene abierta la cuenta bancaria sobre la que se realiza la iniciación del pago, sin embargo, en el caso de que el PISP tenga una relación de negocio con el beneficiario de la operación de pago y no con el pagador y que el servicio de iniciación se utilice de forma puntual con el beneficiario, se considerará que el cliente, a efectos de este riesgo, es el beneficiario y no el usuario que inicia el pago.

Todo ello debe entenderse sin perjuicio de las obligaciones del artículo 11 de la Directiva 2015/849 y estas directrices, especialmente en lo que respecta a las operaciones puntuales y otras obligaciones bajo PSD 2 y normativa aplicable, en particular, a las obligaciones previstas para aplicar medidas de diligencia debida en transacciones ocasionales cuando sean:

por un valor igual o superior a 15.000 euros, ya se realice en una operación o en varias operaciones entre las que parezca existir algún tipo de relación.

que constituya una transferencia de fondos, en el sentido del artículo 3, punto 9, del Reglamento (UE) 2015/847, superior a 1.000 euros.

En todo caso, los PISP han de identificar y evaluar el riesgo de BCyFT asociado a su actividad, así como garantizar que sus sistemas de prevención de este riesgo estén configurados para alertar de la actividad transaccional inusual o sospechosa, considerando todos los datos disponibles con el consentimiento explícito del usuario de servicios de pago y que son necesarios para prestar sus servicios.

La EBA también ha incluido nuevas directrices sectoriales para las plataformas de crowdfunding, estas plataformas deben reconocer los riesgos derivados de su actividad, pues los clientes pueden estar situados en cualquier parte del mundo, incluidas las jurisdicciones de alto riesgo.

Asimismo, estas plataformas deben conocer a sus clientes para evitar que financien proyectos de inversión ficticios o con fondos ilícitos o que se utilicen indebidamente con fines de financiación del terrorismo cuando se da una razón ficticia para un proyecto de crowdfunding que nunca se materializa.

Próximos pasos

Las directrices se traducirán a las lenguas oficiales de la UE y las autoridades nacionales competentes tendrán un plazo de dos meses, desde la publicación de las traducciones, para informar si cumplen con ellas. En todo caso, se aplicarán tres meses después de su publicación en todas las lenguas oficiales de la UE.

Morgan Stanley contrató a Santiago Robledo como portfolio manager en Miami procedente de Crédit Agricole.

Robledo, que estaba en el banco francés desde junio de 2020, atenderá a clientes latinoamericanos.

El financial advisor tiene más de 14 años en la industria comenzó en Merril Lynch en 2007 donde trabajó hasta 2014. En marzo de 2014 asumió en Citi donde cumplió funciones hasta 2018 que pasó a HSBC Private Banking, según su perfil de LinkedIn.

Robledo es Master of Science por la Florida International University y participó del Advanced Finance Program en The Wharton School.

Según datos aportados por Santander, la operación está sujeta a las aprobaciones regulatorias correspondientes y su cierre está previsto para mediados de 2021.

HSBC México ha publicado una lista de resultados de 2020 que muestran un fuerte crecimiento: los fondos de inversión aumentaron un 18,8% por ciento mientras que el promedio de la industria fue de 8,36%. Asimismo, durante los últimos tres años, la entidad logró un crecimiento en activos gestionados de 82% en sus portafolios discrecionales y de 39,42% en fondos de inversión, según un comunicado.

El banco implementó en el último año operaciones de inversión a través de herramientas digitales y de comunicación virtual, además de aumentar la frecuencia de las actualizaciones de mercado e introducir revisiones de cartera a través de videoconferencias.

Una de las herramientas que lanzó HSBC México para sus clientes es una plataforma digital con información de mercado en tiempo real y con capacidades tecnológicas de última generación para que sus usuarios puedan consultar y operar sus activos bursátiles en mercados locales e internacionales.

“A pesar de que el último año fue de alta volatilidad, los rendimientos han sido positivos, lo cual habla de la buena gestión y el entendimiento que tenemos de las necesidades de nuestros clientes”, indicó Juan Parma, Director General Adjunto de Banca de Consumo y Patrimonial de HSBC Américas.

En este contexto, la entidad recibió el premio “Best Private Wealth Manager Mexico 2021”, otorgado por la revista británica “Global Banking & Finance Review”.

“En HSBC México seguimos un modelo de negocio centrado en escuchar y entender las necesidades de nuestros clientes para encontrar la mejor manera de apoyarlos en función del momento de vida en el que se encuentran, brindándoles soluciones diversificadas y un servicio de excelencia. Además de confirmarnos que vamos por buen camino, este premio refuerza nuestro propósito como institución de abrir un mundo de oportunidades a nuestros clientes”, señaló Kaja Kroll, Directora de HSBC Wealth Management & Private Clients México.

HSBC Wealth Management & Private Clients México ofrece soluciones diversificadas a través de carteras discrecionales y fondos de inversión, así como acceso a productos de renta fija, renta variable y servicios de clase mundial como el servicio de transferencia global instantánea.

Las remesas que llegaron a México en febrero de 2001 son las más cuantiosas para ese mes desde hace 25 años, un incremento récord que, en menor medida, se detecta en las cifras de países de Latinoamérica y el Caribe como Guatemala, El Salvador, República Dominicana o Colombia, según muestra un informe de BBVA Research México.

Los datos en México

Durante el mes de febrero ingresaron 3.174 millones de dólares por remesas familiares a México, lo que representó un aumento de 16.2% respecto del mismo mes del año anterior. De esta forma, el fuljo de remesas durante febrero de 2021 es el más cuantioso para un mes de febrero desde hace más de 25 años, marcando un récord.

En términos reales, ajustando por el tipo de cambio y descontando el factor inflacionario, las remesas tuvieron un aumento a tasa anual en febrero de 20.8%.

La remesa promedio en el mes de febrero de 2021 se ubicó en 351 dólares, +9.3% respecto a 2020, y se contabilizaron poco más de 9 millones de operaciones para el envío de estos recursos, +6.3% en comparación al año precio.

Las remesas acumularon 6 meses consecutivos con crecimiento a doble dígito, desde septiembre de 2020. Durante los dos primeros meses del presente año, las remesas promediaron un incremento de 21.0%. Estas cifras refuerzan las estimaciones que indican que nuevamente 2021 va a imponer un récord en el flujo de remesas, manteniéndose como una de las más importantes fuentes de divisas para México.

Gradualmente la población hispana o latina en Estados Unidos ha ido recuperando sus empleos

Entre la población hispana o latina en Estados Unidos, conformada por población migrante y sus descendientes, a groso modo se pueden distinguir cuatro grupos: 1) de origen mexicano; 2) de origen centroamericano, principalmente de El Salvador, Guatemala y Honduras; 3) del Caribe, destacando los que tienen origen de Cuba, Puerto Rico, República Dominicana, Haití y Jamaica; y 4) de origen de Sudamérica, principalmente de Colombia, Brasil, Perú, Ecuador y Venezuela.

La mejora en las condiciones económicas en Estados Unidos ha permitido que el empleo de la población hispana o latina se haya recuperado gradualmente desde el inicio de la crisis por COVID-19, incluso a un ritmo más rápido que el promedio nacional en ese país. Los paquetes de estímulos económicos y la acelerada campaña de vacunación contra el SARS-CoV-2 han favorecido en parte a esta recuperación económica.

Esto ha contribuido a que el flujo de remesas a México y a muchos países de América Latina y el Caribe puedan tener incrementos importantes durante la segunda mitad de 2020 y principios de 2021.

El desempleo en Estados Unidos se ha ido reduciendo paulatinamente, aunque a un ritmo no tan rápido. Durante el mes de febrero de 2021, la tasa de desempleo nacional fue de 6.2%, cabe señalar que alcanzó el nivel de 14.8% durante el mes de abril de 2020. Así, la tasa de desempleo se ubica en los niveles observados de mediados de 2014.

Las remesas a varios países de América Latina y el Caribe crecieron a doble dígito durante el mes de febrero de 2021

En medio de la adversidad económica originada por la pandemia por COVID-19, diversos países en América Latina y el Caribe han presentado incrementos muy importantes en su flujo de remesas en la segunda mitad de 2020 y en los primeros meses de 2021:

· Guatemala cerró el año 2020 con un ingreso por remesas de 11.340 millones de dólares (md), +7.9% respecto del año previo. Durante los meses de enero y febrero de 2021 han registrado aumentos en las remesas de 8.7% y 16.7%, respectivamente.

· En El Salvador, en los últimos años las remesas equivalen a cerca de una cuarta parte de su Producto Interno Bruto (PIB). En 2020 tuvo ingresos por remesas de 5.930 md, +4.8% en comparación de 2019. En 2021 registró un aumento a tasa anual en este flujo monetario de 21.7% en enero y de 13.0% en febrero.

· República Dominicana ha observado crecimientos de magnitudes muy importantes en sus flujos de remesas en los últimos 9 meses. Entre junio de 2020 y febrero de 2021, las remesas tuvieron un promedio de incremento a tasa anual superior a 30%. El país cerró 2020 con un ingreso por remesas de 8.219 md (+16.0%), y durante el mes de febrero las remesas crecieron 27.6%.

· Colombia tuvo ingresos por remesas en 2020 de 6.853 md, +1.8% respecto al año previo. Durante el mes de febrero de 2021 registró un aumento de estos recursos de 15.4%.

Los controles de capital en Argentina han debilitado y continúan debilitando la flexibilidad financiera de los emisores corporativos aumentando su riesgo de refinanciamiento a corto plazo, afirma un informe de Fitch Ratings.

La calificadora anticipa que la mayoría de los emisores calificados por Fitch con deuda local o internacional denominada en dólares estadounidenses con vencimiento en 2021 podrán refinanciar las obligaciones, de conformidad con los controles de capital existentes. Sin embargo, desde 2020 ha habido una serie de canjes de deuda en dificultades (DDE), que Fitch clasifica como incumplimientos restringidos, causados por los controles de capital, que resultaron en acciones de calificación negativas.

Las autoridades argentinas recurrieron a controles de capital en numerosas y prolongadas ocasiones en las últimas décadas para administrar el tipo de cambio, acumular reservas de moneda extranjera (ME) y lograr una mayor autonomía de la política monetaria. Sin embargo, los controles ayudaron y obstaculizaron estos objetivos y son contraproducentes para la inversión y el crecimiento. Las autoridades esperan eliminarlos gradualmente, pero no han detallado un curso de acción concreto.

Los analistas de la calificadora consideran que los controles de capital, que afectan negativamente el perfil financiero de los emisores corporativos, probablemente se mantendrán en el futuro previsible, ya que su importancia percibida para la estabilidad macroeconómica supera las preocupaciones sobre sus implicaciones microeconómicas adversas.

Los controles de capital actuales incluyen la liquidación requerida de exportaciones, impuestos al turismo, restricciones a las importaciones y transferencias de dividendos al exterior, y reglas sobre la reestructuración de los vencimientos de la deuda externa.

Las empresas argentinas calificadas por Fitch han utilizado tenencias de efectivo fuera del país para reembolsar deuda denominada en dólares estadounidenses y financiar capital de trabajo en moneda fuerte, debido a estos controles, lo que ha provocado un cambio en los perfiles de liquidez de las empresas de la mayoría de los depósitos en efectivo en el exterior y en Argentina está en dólares estadounidenses y los depósitos en efectivo están más concentrados en pesos argentinos a nivel local.

Fitch estima que el 40% de los depósitos en efectivo están en dólares estadounidenses en 2020, en comparación con aproximadamente el 70% en 2018. Los saldos en efectivo disminuyeron un 16% durante el mismo período.

La calificadora no espera que las empresas argentinas con deuda en moneda fuerte local con vencimiento en 2021 tengan problemas para extender estos vencimientos, pero los controles de capital han creado obstáculos para el servicio de la deuda para los emisores con deuda en moneda fuerte, lo que genera incertidumbre con respecto al refinanciamiento de esta deuda.

Siete empresas argentinas en el universo calificado de Fitch tienen un total de 644 millones de dólares de deuda denominada en dólares estadounidenses con vencimiento hasta lo que resta de 2021. Los emisores tienen calificaciones de incumplimiento de emisor (IDR) en FC que van desde ‘BB-‘ a ‘CC’ y operan en el sector eléctrico. , energía, telecomunicaciones y sectores de alimentos y bebidas.

En 1972, se estrenó la película clásica de Francis Ford Coppola, El Padrino. Con ella, el mundo vino a conocer un conjunto de personajes únicos, diálogos increíbles (quién puede olvidar: «Deja el arma…. toma los cannoli») y una familia muy tradicional y secreta centrada en la idea de que todo lo que le sucede a la familia, se queda dentro del núcleo familiar.

Esta última noción fue cristalizada en la famosa escena cuando Sonny es regañado por su padre, Don Corleone, por hacerle saber a un oponente cuáles eran sus pensamientos. Don Corleone le dice a su hijo mayor: «Nunca le digas a nadie fuera de la familia lo que estás pensando». Justo ahí nació otra línea clásica.

El Padrino es una de mis películas favoritas, como capaz se han percatado. Soy de la opinión de que incluso después de casi 50 años, la película en sí sigue siendo relevante por muchas razones. Pero ¿qué tiene que ver esto con los mercados financieros y la regulación detrás de ellos?, una palabra: Archegos.

Durante las últimas dos semanas, ha habido mucho en las noticias en torno a la volatilidad del mercado causada por Archegos, las pérdidas financieras para todas las contrapartes involucradas y el impacto general en el bienestar del mercado. Muchos informes están haciendo las mismas preguntas sobre qué sucedió y por qué tantos participantes del mercado fueron tomados por sorpresa. No hay una sola respuesta a esto, pero mucho tuvo que ver con lo que es Archegos y cómo funciona.

Como ahora sabemos, Archegos es el family office de Bill Hwang. Hwang es una figura muy conocida en los círculos de Hedge Funds. Un cristiano devoto (de hecho, Archego en griego significa el Líder o Príncipe, pero en la Biblia la palabra se ha encontrado como una referencia para Jesucristo), comenzó su carrera de gestión de dinero con Julian Robertson, para luego administrar el fondo Tiger Asia y, a partir de ese entonces, estableció Archegos como su family office.

Hwang es un gestor de dinero muy exitoso. Según el Wall Street Journal, durante muchos años sus rendimientos oscilaron entre el 40% y el 80%. Los informes indican que Archegos gestionaba 10.000 millones de dólares de su riqueza personal.

Las estrategias más exitosas de Hwang fueron en torno a acciones individuales, cosa que plantea altos riesgos, ya que era mantener concentraciones en acciones individuales. Irónicamente, esta misma estrategia fue la que causó que Archegos sufriera una de las peores pérdidas de la historia reciente. Según los informes, durante los últimos 10 días de marzo, Archegos perdió aproximadamente 8.000 millones de dólares mientras trataba de cubrir pérdidas, llamadas de margen y proteger el capital restante. Esto desencadenó un efecto dominó de las contrapartes que vendían posiciones para cubrir margen que no estaba colateralizado, lo que aumentó aún más la presión del mercado. Al final se perdieron miles de millones de dólares en capital en cuestión de días.

Si bien la estrategia utilizada (sobre concentración), el nivel de margen que se estaba otorgando y la complejidad de las estructuras transaccionales utilizadas eran sin duda una sorpresa para muchos, el elemento más impactante alrededor de la historia de Archegos es la falta de transparencia en torno a su funcionamiento. Incluyendo, su tenencia y la posición financiera que estaba asumiendo. ¿Por qué es esto?, la respuesta es muy simple: estaba todo guardado en la familia.

Los Family Offices son uno de los últimos grandes participantes en el mercado que carecen de la transparencia que ofrecen las reglas y regulaciones de Valores de Estados Unidos. En otras palabras, debido a que Archegos es un family office, no está obligado a ser registrado ante la SEC en ninguna capacidad, ni como compañía de inversión, ni como asesor de inversiones. Por lo tanto, no está sujeto a los requisitos de divulgación exigidos por las leyes.

En concreto, el artículo 202(a)(11)(G)-1 de la Ley de Asesores de Inversiones excluye a las oficinas familiares de los requisitos de la ley. Por lo tanto, basado en esta sección, si una empresa sirve como gestor de dinero, pero; a) no tiene clientes que no sean clientes familiares, b) es totalmente propiedad/controlado por clientes familiares o por uno o más miembros de la familia y/o entidades familiares, y c) no se muestran al público como asesor de inversiones, entonces están excluidos de la definición de asesor de inversiones y no están obligados a ser registrados.

Por lo tanto, si una persona o entidad que asesora a otra y entra dentro de esta definición, entonces no hay ningún requisito para registrarse como asesor de inversiones independientemente de la cantidad de activos que están gestionando.

Además de estas disposiciones, el artículo 3(c)(1) y el artículo 3(c)(7) de la Ley de Compañías de Inversión proporcionan lo que comúnmente se conoce como la exención para «empresas de inversión privada». Esta exención se utiliza ampliamente para estructurar hedge funds y oficinas familiares. Esto se debe a que el artículo 3(c)(1) exceptúa de la definición de sociedad de inversión a cualquier emisor cuyos valores sean poseídos por no más de 100 personas. Por otra parte, el artículo 3(c)(7), exceptúa de la definición de compañía de inversión a cualquier emisor cuyos sean propiedad exclusiva de personas que sean compradores cualificados y que no realicen ni hagan una oferta pública de dichos valores. Una vez más, si usted es una empresa de inversión privada, no necesita hacer ninguna divulgación que se requiera de las empresas de inversión.

Por último, debido a que las transacciones que Archegos estaba utilizando eran permutas o “Total Return Swaps”, las disposiciones de divulgación transacciones en valores en virtud de la Ley de Bolsa de Valores de 1934 no se aplicarían, ya que Archegos no tenía la propiedad de los valores. Una vez más, las disposiciones sobre divulgaciones que sirven contra la manipulación del mercado contenidas en la ley, que de otro modo serían aplicables a los participantes en el mercado, no estaban disponibles.

A manera de ejemplo, Archegos no tenía que cumplir con el Formulario 13F que requiere informes trimestrales para divulgar posiciones en carteras de inversión de 100 millones de dólares o más, ni tenían que cumplir con el Formulario 13D/G que requiere divulgaciones de tenencia del 5% o más sobre valores que cotizan en bolsa de una empresa.

Finalmente, Archegos no tuvo que presentar informes (a veces llamados «informes de la Sección 16») por funcionarios, directores y propietarios del 10 por ciento o más de las acciones de una empresa públicas. Ahora, las disposiciones antifraude contenidas en las leyes, normas y reglamentos de valores seguirían aplicándose a los family offices como lo haría con cualquier otro inversor.

Claramente, estamos en una encrucijada en lo que se refiere a los inversores institucionales. La pregunta es: ¿la SEC va a imponer transparencia regulatoria a los grandes family offices que pueden causar daño sistémico al mercado?

Todavía es demasiado pronto para decirlo, pero sabemos algunas cosas que pueden inclinar la balanza hacia una mayor transparencia a través de medidas regulatorias. En primer lugar, las pérdidas resultantes de la debacle del Archegos no se limitaron al family office. Han impactado a las grandes instituciones, hasta ahora Credit Suisse y Nomura Holdings han sido las que han sufrido las mayores pérdidas (miles de millones de dólares). Pero también, no olvidemos que tenemos un nuevo presidente de la SEC que no es tímido acerca de asumir los desafíos regulatorios.

A medida que salga más información, el mercado y los organismos reguladores estarán en una mejor posición para evaluar el mejor enfoque para evitar que esto se repita con otras grandes oficinas familiares. Pero, por ahora y como aprendimos de los Corleone, todos los secretos se guardan dentro de la familia.

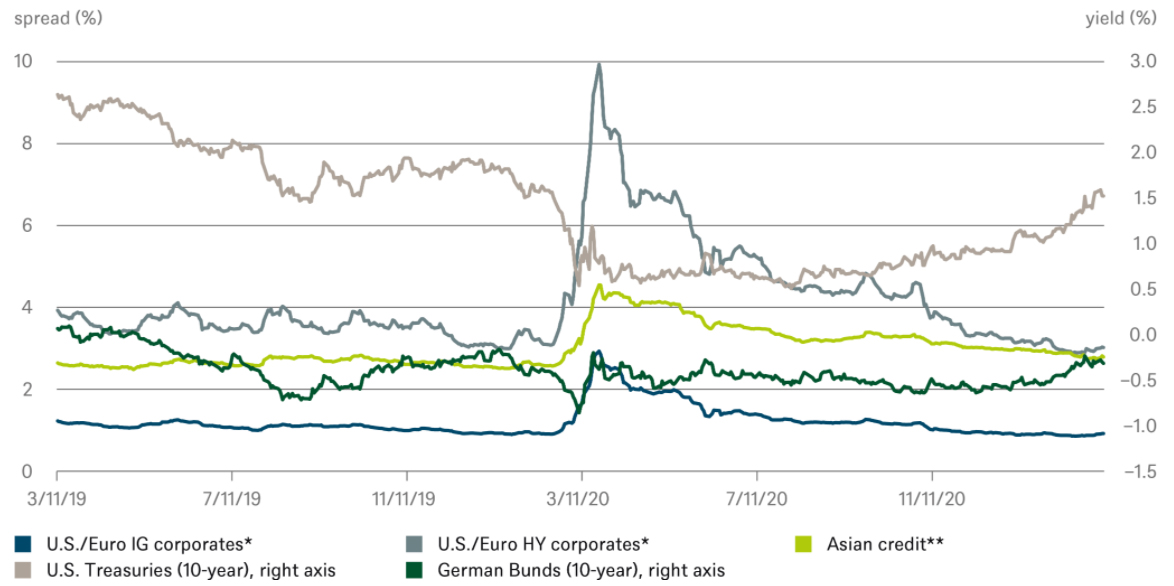

Pixabay CC0 Public Domain. Perspectivas de mercado: Un repunte inusual va cobrando fuerza (II)

DWS espera que la economía mundial registre un crecimiento notablemente alto en 2021. Según la gestora, esto constituye una buena base para los mercados de capitales, pero conlleva riesgos y puede requerir reasignaciones. En este análisis en profundidad publicado en dos entregas, DWS comparte sus perspectivas de mercado actualizadas para el presente año. Puede leer la primera parte aquí.

Los mercados de renta variable se verán impulsados por ganadores estructurales y beneficiarios cíclicos

Creemos que la renta variable sigue mostrando un potencial alcista como consecuencia de un probable aumento de los beneficios. En este sentido, nos decantamos por Asia y small caps europeas. Nuestro optimismo radica en la campaña mundial de vacunación, que podría transformar una enfermedad aguda no controlada en una crónica manejable. Gracias a ello, los consumidores deberían poder salir en los próximos meses del oscuro túnel que representa la COVID-19. La reasignación del exceso de ahorro de los consumidores y de la demanda reprimida, así como los estímulos adicionales por parte de los gobiernos, deberían propiciar un mayor impulso de los valores cíclicos. En este contexto, elevamos los indicadores a 12 meses ante la perspectiva de un aumento de los beneficios en todos los sectores. Nuestros nuevos niveles de referencia para el S&P 500 y el Dax son 4.100 y 14.800, respectivamente, dando lugar a un moderado potencial alcista en los índices. La elevada confianza de los inversores nos hace ser un tanto cautos, así como las valoraciones obtenidas hasta la fecha. No obstante, esperamos que la música siga sonando en 2021 y que continúe la rotación hacia los valores cíclicos.

El repunte de la renta variable que se viene produciendo desde mayo se vio respaldado con el cambio de año, cuando los beneficios fueron revisados al alza por primera vez (véase el gráfico). Otro factor importante fue el aumento de los precios de las materias primas y la reducción de las provisiones bancarias. Las empresas tecnológicas también se comportaron bien, lo que favoreció especialmente a los mercados bursátiles estadounidenses. En nuestra opinión, esta tendencia se mantendrá y justifica una relación precio-beneficio (P/E) de 22 sobre los beneficios estimados hasta ahora para 2022, asumiendo que los rendimientos reales sigan siendo negativos. La otra cara de la moneda es que el actual aumento de los rendimientos está perjudicando más a los valores de crecimiento y, entre ellos, a los que todavía no son rentables. Ahora bien, teniendo en cuenta que el S&P 500 está muy orientado a la tecnología global y otros valores de crecimiento, el índice no es representativo de la economía estadounidense. Por ello, esperamos que el programa de estímulo de EE.UU. tenga un escaso impacto positivo en los beneficios del S&P, siendo más probable que apoye a las pequeñas empresas y a los hogares.

Evolución de las previsiones de beneficios consensuadas para 2021

Los pronósticos de beneficios para 2021 siguen estando muy por detrás de los realizados hace 12 meses. Europa y Japón son las regiones más rezagadas.

* Dax, S&P 500, MSCI Japan, Euro Stoxx 50, MSCI EM Latin America y MSCI EM Asia. Fuente: Refinitiv a 3/10/21.

Ante este escenario, una estrategia doble (o «barbell») debería resultar especialmente sólida: un pilar formado por ganadores estructurales del sector tecnológico y otro por empresas cíclicas que deberían beneficiarse de la recuperación económica. Las small y mid caps europeas podrían ser un vehículo adecuado para este segundo pilar. Empresas cíclicas relacionadas con las materias primas y la energía, con una valoración relativamente favorable en la actualidad, también se benefician del entorno actual. Aquellos que se toman en serio el compromiso con las cuestiones ESG, deberán elegir con mucho cuidado.

Otros ejemplos de sectores atractivos con una elevada sensibilidad cíclica son la automoción y los semiconductores (asiáticos). En cuanto al sector financiero, los bajos tipos de interés han dificultado durante mucho tiempo una visión más constructiva. Desde noviembre, sin embargo, han obtenido un rendimiento superior al del mercado gracias a la subida de los rendimientos. A nuestro juicio, los industriales ya han anticipado la subida. Las acciones alemanas, dado su sesgo cíclico, habrían sido una posibilidad obvia en anteriores ocasiones. Esta vez, sin embargo, las acciones japonesas parecen constituir una mejor opción teniendo en cuenta la composición más diversificada de su índice y una mayor proporción de exportaciones a los países emergentes de Asia. En este sentido, la región de Asia emergente sigue siendo nuestra favorita como resultado de la combinación de un crecimiento de los beneficios del 30% en el presente año, unas valoraciones razonables, la proximidad a China y el aumento de compras por parte de los inversores nacionales.

El sector inmobiliario sigue siendo una alternativa atractiva

Consideramos que también se pueden encontrar inversiones adecuadas en clases de activos alternativos tanto en caso de que se mantenga a medio plazo el entorno de bajos tipos de interés, como si se produce un aumento temporal de la inflación. Es el caso, por ejemplo, de un gran número de proyectos de infraestructuras de gestión privada, los cuales contienen mecanismos de precios capaces de compensar la inflación y que también deberían beneficiarse de un nuevo aumento de la movilidad.

Desde hace tiempo, algunos inversores apuestan por el sector inmobiliario como alternativa a los bonos del Estado a bajo interés, lo que ha repercutido en los precios. La pandemia ha hecho que algunos factores fundamentales de este mercado, generalmente poco activo, hayan cambiado casi de la noche a la mañana. Esta situación ha dado lugar a nuevas oportunidades, pero también a riesgos. En este sentido, distinguimos entre aquellos efectos del coronavirus que pueden ser duraderos y los que son sólo temporales. A modo de ejemplo, consideramos que los retos que siguen afrontando los sectores del ocio y la gastronomía son sólo temporales. Mientras, la menor demanda de espacio para oficinas debería de ser más duradera, ya que no esperamos que el teletrabajo se reduzca en un futuro próximo a los niveles anteriores a la crisis. Asimismo, pensamos que el volumen de los viajes de negocios y las pernoctaciones se mantendrá por debajo del nivel anterior a la crisis durante un largo tiempo. Como contrapartida, creemos que la proporción del gasto de los consumidores en tiendas online se mantendrá probablemente en unos niveles más altos a largo plazo, incluso si cuando la gente acuda a las calles una vez se levanten los confinamientos. Los alojamientos residenciales, por su parte, han recuperado protagonismo a causa de la COVID-19.

Estas reflexiones también determinan nuestras preferencias sectoriales. En general, seguimos evitando los clásicos inmuebles de oficinas y comerciales. Nuestro interés se centra en los inmuebles residenciales y logísticos, especialmente en ciudades con gran atractivo estructural como Londres, Ámsterdam, París, Varsovia, Berlín y Helsinki. Los apartamentos nos parecen interesantes en las zonas suburbanas, y los centros urbanos siguen siendo los más codiciados en el caso de los inmuebles logísticos. Pese a que los precios inmobiliarios parecen bastante elevados en algunos lugares, no los vemos necesariamente abultados. En Europa, donde la actividad constructora es muy baja, el exceso de demanda inmobiliaria – especialmente, en las grandes ciudades – y el entorno de bajos tipos de interés, favorece unos precios elevados.

Expectativas de rendimiento para varios sectores inmobiliarios europeos

La logística y el residencial han sido los principales beneficiarios de la pandemia. En el caso de las oficinas, esperamos que los rendimientos sean inferiores durante un tiempo más prolongado.

Fuente: DWS Investment GmbH, a fecha de 12/2020.

For institutional investors only. Further distribution of this material is strictly prohibited. For institutional investor use and registered representative use only. Not for public viewing or distribution.Past performance is not a reliable indicator of future returns. Forecasts are based on assumptions, estimates, views and hypothetical models or analyses, which might prove inaccurate or incorrect.

DWS and FundsSociety are not affiliated.

Important risk information

Alternative investments may be speculative and involve significant risks including illiquidity, heightened potential for loss and lack of transparency. Alternatives are not suitable for all clients. This information is subject to change at any time, based upon economic, market and other considerations and should not be construed as a recommendation. Past performance is not indicative of future returns. Forecasts are based on assumptions, estimates, opinions and hypothetical models that may prove to be incorrect.Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and you may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

This publication contains forward looking statements. Forward looking statements include, but are not limited to assumptions, estimates, projections, opinions, models and hypothetical performance analysis. The forward looking statements expressed constitute the author’s judgment as of the date of this material. Forward looking statements involve significant elements of subjective judgments and analyses and changes thereto and/or consideration of different or additional factors could have a material impact on the results indicated. Therefore, actual results may vary, perhaps materially, from the results contained herein. No representation or warranty is made by DWS as to the reasonableness or completeness of such forward looking statements or to any other financial information contained herein.

War, terrorism, economic uncertainty, trade disputes, public health crises (including the recent pandemic spread of the novel coronavirus) and related geopolitical events could lead to increased market volatility, disruption to U.S. and world economies and markets and may have significant adverse effects on the fund and its investments.

The brand DWS represents DWS Group GmbH & Co. KGaA and any of its subsidiaries such as DWS Distributors, Inc. which offers investment products or Deutsche Investment Management Americas Inc. and RREEF America L.L.C. which offer advisory services.

Certain DWS investment products and services may not be available in every region or country for legal or other reasons, and information about these products or services is not directed to those investors residing or located in any such region or country.

The material was prepared without regard to the specific objectives, financial situation or needs of any particular person who may receive it. It is intended for informational purposes only and it is not intended that it be relied on to make any investment decision. It is for professional investors only. It does not constitute investment advice or a recommendation or an offer or solicitation and is not the basis for any contract to purchase or sell any security or other instrument, or for

DWS and its affiliates to enter into or arrange any type of transaction as a consequence of any information contained herein.

Investments are subject to various risks, including market fluctuations, regulatory change, possible delays in repayment and loss of income and principal invested. The value of investments can fall as well as rise and may not recover the amount originally invested at any point in time. Furthermore, substantial fluctuations of the value of the investment are possible even over short periods of time.

DWS and its affiliates do not provide accounting, tax or legal advice and investors should consult their own advisors with respect to their particular circumstances.

For investors in Peru / Argentina / Chile: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

Additional disclaimer for Chile: This private offer commences on current date and it avails itself of the General Regulation No. 336 of the Superintendence of Securities and Insurances, currently the Financial Markets Commission. This offer relates to securities not registered with the Securities Registry or the Registry of Foreign Securities of the Commission for the Financial Markets Commission, and therefore such shares are not subject to oversight by the latter. Being unregistered securities, there is no obligation on the issuer to provide public information in Chile regarding such securities; and these securities may not be subject to a public offer until they are registered in the corresponding Securities Registry.

La presente oferta privada toma vigencia el date y está sujeta al Reglamento General No. 336 de la Superintendencia de Valores y Seguros (SVS), conocida como la Comisión de Mercados Financieros (CMF). Esta oferta cubre aquellos instrumentos que no están registrados en el Registro de Valores o Registro de Valores Extranjeros de la Comisión de Mercados Financieros (CMF), por lo tanto, dichas acciones no están sujetas bajo la supervisión de la CMF. Debido a que no están registrados, el emisor no tiene la obligación de proporcionar información sobre dichos instrumentos en Chile, los mismos no pueden ser ofrecidos bajo una oferta pública hasta que estén registrados en el Registro de Valores que corresponde.

Additional disclaimer for Peru: The Products have not been registered before the Superintendencia del Mercado de Valores (SMV) and are being placed by means of a private offer. SMV has not reviewed the information provided to the investor. This Prospectus is only for the exclusive use of institutional investors in Peru and is not for public distribution

For investors in Argentina: Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Mexico: The funds have not been and will not be registered with the National Registry of Securities, maintained by the Mexican National Banking Commission and, as a result, may not be offered or sold publicly in Mexico. The fund and any underwriter or purchaser may offer and sell the funds in Mexico, to institutional and Accredited Investors, on a private placement basis, pursuant to Article 8 of the Mexican Securities Market Law.

Without limitation, this document does not constitute an offer, an invitation to offer or a recommendation to enter into any transaction neither does it constitute the offer of securities or funds. The offer of any services and/or securities or funds will be subject to appropriate local legislation and regulation.

For investors in Uruguay: The sale of the [Products] qualifies as a private placement pursuant to section 2 of Uruguayan law 18,627. The Products must not be offered or sold to the public in Uruguay, except in circumstances which do not constitute a public offering or distribution under Uruguayan laws and regulations. The [Products] are not and will not be registered with the Financial Services Superintendency of the Central Bank of Uruguay.

For investors in Brazil: The shares in the Fund may not be offered or sold to the public in Brazil. Accordingly, the shares in the Fund have not been nor will be registered with the Brazilian Securities Commission – CVM nor have they been submitted to the foregoing agency for approval. Documents relating to the shares in the Fund, as well as the information contained therein, may not be supplied to the public in Brazil, as the offering of shares in the Fund is not a public offering of securities in Brazil, nor used in connection with any offer or subscription or sale of securities to the public in Brazil.