Pixabay CC0 Public Domain. Fidelity convierte en sostenible su estrategia Asia Focus Fund

Fidelity International ha anunciado la reconversión del Fidelity Funds – Asia Focus Fund en el Fidelity Funds –Sustainable Asia Equity Fund, convirtiéndose así en la última incorporación a su familia de fondos sostenibles. Según explica la gestora, el fondo trata de conseguir la revalorización del capital a largo plazo invirtiendo en empresas de la región de Asia, excepto en Japón, respetando al mismo tiempo unos elevados estándares de inversión sostenible.

Esto último consiste en adoptar una estrategia best in class en virtud de la cual se mantendrá una exposición mínima del 70% en valores con calificaciones ESG elevadas. Ademá, y de forma paralela, el gestor evaluará las posiciones atendiendo a los informes sobre la huella de carbono y los correspondientes Objetivos de Desarrollo Sostenible de las Naciones Unidas.

Desde la gestora, apuntan que Dhananjay Phadnis, con 19 años de experiencia profesional y gestor del fondo desde abril de 2008, seguirá siendo el gestor principal, y anuncian que Flora Wang, miembro del equipo de analistas ESG con dedicación exclusiva de Fidelity y responsable de los esfuerzos de diálogo activo sobre ESG de Fidelity International con las empresas participadas en Asia, pasará a ser gestora adjunta de la estrategia. «Aunque, como gestor principal, Dhananjay sigue siendo el único responsable de tomar las decisiones de inversión en el fondo, Flora colaborará con él para fortalecer el diálogo activo con las empresas en torno a los criterios de sostenibilidad», matizan desde Fidelity.

Con motivo del anuncio, Dhananjay Phadnis, gestor principal del fondo, ha señalado: «La sostenibilidad y el énfasis en el crecimiento de calidad siempre han sido los pilares de mi proceso de inversión. Las empresas que hacen hincapié en los factores sostenibles y en unas exigentes prácticas de gobierno corporativo tienen más probabilidades de generar rentabilidades sostenibles a largo plazo y pueden ofrecer protección frente al riesgo de caídas. Aunque mi proceso de inversión subyacente no cambiará, esta reconversión y la incorporación a la familia de fondos sostenibles de Fidelity suponen que se reforzarán las evaluaciones de sostenibilidad y se interactuará de forma más profunda y amplia con las empresas. Eso nos otorga una visión más completa de cada empresa y nos brinda la oportunidad de impulsar el cambio y la mejora desde el negocio”.

Esta semana asistimos al nacimiento de la Superliga, el ambicioso proyecto de varios equipos para competir con la Liga de Campeones, una iniciativa que ha quedado tocada – pero no hundida – y que, según Financial Times, tiene como objetivo recaudar hasta 4.000 millones de euros por temporada dejando la parte del león a los clubes.

4.000 millones de euros es exactamente el doble de lo que recauda actualmente la Liga de Campeones, y para llegar a semejante incremento, la idea central del proyecto es crear una liga cerrada en la cual los equipos tienen garantizada su participación (no se desciende de categoría) y así se garantiza un ingreso seguro.

El modelo propuesto para el fútbol europeo sería similar a las grandes ligas estadounidenses.

“Según los familiarizados con los planes, los 15 “clubes fundadores” de la Superliga compartirían el 32,5 % de estos ingresos comerciales. Otro 32,5 % se distribuiría entre los 20 equipos participantes, incluidos los cinco equipos invitados a jugar en la competición cada año. El 20% de los ingresos se asignaría por «mérito» o dependería del desempeño en la competencia. El 15 % final se compartiría en función del tamaño de la audiencia de transmisión”, explica Financial Times.

“Una persona directamente involucrada en el acuerdo dijo que el modelo de distribución aseguraba que el ganador del concurso recibiría solo 1,5 veces más que el lado inferior. En comparación, esa proporción en la Liga española está más cerca de 3,5 veces. Sin embargo, los clubes también podrán retener todos los ingresos de los recibos de entrada y los acuerdos de patrocinio del club”, añade la publicación.

Entre los 15 clubes que impulsan la iniciativa están el Manchester United de Inglaterra, el Real Madrid de España y el AC Milan de Italia.

Crisis, limitación del gasto e igualación de impuestos

Financial Times asegura que “muchos de los principales arquitectos de la Superliga, como el Manchester United, el Liverpool y el AC Milan, tienen propietarios estadounidenses, mientras que el costo de lanzamiento de 3.250 millones de euros está financiado por un acuerdo de deuda suscrito por el banco de inversión estadounidense JPMorgan Chase”.

Detrás de este cambio sin precedentes en el fútbol europeo hay un problema económico, según ha reconocido el propio Florentino Pérez, presidente del Real Madrid y de una hipotética Superliga. Los equipos están arruinados y endeudados, con enormes déficits que se han agravado por la pandemia de coronavirus.

Así, un modelo similar al de las franquicias estadounidenses limitaría el gasto: “Los clubes de la Superliga se han comprometido a utilizar solo el 55% de sus ingresos en «gastos deportivos», como salarios de jugadores, transferencias y honorarios de agentes, según personas familiarizadas con los términos. Los clubes europeos suelen gastar del 70 al 80% de sus ingresos únicamente en los salarios de los futbolistas”, explica FT.

Los clubes de la Superliga también se han adherido a una cláusula de “igualación de impuestos” para que “el impuesto sobre la renta sobre los sueldos se normalice y calcule a una tasa del 45 por ciento”, según personas con conocimiento directo de los contratos. Esto garantizaría que los clubes en España, donde los futbolistas pagan una tasa impositiva máxima más alta que en Italia o Inglaterra, no estén en desventaja competitiva cuando se evalúen los límites de gasto.

Un mercado de salida increíblemente fuerte, altas valoraciones y un mercado altamente competitivo para acuerdos de Venture Capital (VC) ayudaron a impulsar su financiación por las nubes en EE.UU. durante el primer trimestre de este año.

El mercado de EE.UU. registró un máximo trimestral de 69.000 millones de dólares en inversión en 3.042 acuerdos en el primer trimestre de este año, frente a los 45.000 millones del cuarto trimestre del 2020.

El trimestre también vio un aumento continuo de la inversión en empresas de tecnología que experimentaron una rápida aceleración debido a la pandemia. Eso incluía plataformas basadas en soluciones digitales centradas en el consumidor, desde tecnología educativa y juegos hasta servicios de salud digital, dice un informe de KPMG.

La actividad de salida respaldada por empresas de riesgo se mantuvo casi tan alta como en el último trimestre de 2020, y alcanzó su tercer trimestre consecutivo excediendo los 100.000 millones de dólares.

Las SPACs continuaron atrayendo una atención significativa ya que el interés de salida se mantuvo alto en el primer trimestre del 2021 y continuó ganando terreno en los EE.UU. como alternativa a las salidas de OPI tradicionales.

Según el informe de PitchBook, se cerraron unas 3.987 rondas de capital de riesgo en EE.UU. durante el primer trimestre de 2021. Esos acuerdos valieron 69.000 millones de dólares, una cifra casi 93% más que los resultados del primer trimestre de 2020, consignó CNBC.

Si se consideran las cifras de todo el 2020; el año pasado, los inversores de VC desplegaron unos 166.000 millones de dólares en nuevas empresas con sede en EE.UU. en 12.546 rondas.

Si el promedio del primer trimestre se mantuviera durante el resto de 2021, EE.UU. vería alrededor de 16.000 rondas por un valor de alrededor de 280.000 millones de dólares.

Se prevé que el volumen de transacciones de capitales semilla haya establecido un máximo de varios años, tal vez coincidiendo con el período históricamente sólido del segundo trimestre de 2018.

El capital de riesgo en etapa inicial durante el primer trimestre de 2021 también fue sólido, con 14.500 millones de dólares desplegados en 1.170 rondas. Ambos números marcan el ritmo de nuevos récords en 2021.

Luego hubo acuerdos en la última etapa, que se dispararon en el primer trimestre. En 2020, los acuerdos de capital de riesgo en etapa tardía valieron 111.400 millones recaudados de 3.504 rondas. En el primer trimestre de 2021, se invirtieron alrededor de 51.900 millones en nuevas empresas en etapa tardía a través de 1.291 acuerdos.

Los datos parecen augurar que los buenos tiempos son ahora tan buenos, o más buenos, que nunca, concluye el informe.

De acuerdo con el Global Wealth and Lifestyle Report 2021, de Julius Baer, sobre la riqueza y estilo de vida globales, la región de las Américas es aquella donde es más accesible tener un estilo de vida de lujo, mientras que la asiática es la más cara.

Utilizando datos recuperados en medio de la pandemia, entre julio y septiembre de 2020, la firma suiza hace un seguimiento de los precios y la conducta de consumidores de todo el mundo para evaluar la inflación en una canasta de bienes y servicios representativos del estilo de vida de las personas con alto valor patrimonial en distintas ciudades del mundo. Con ayuda de este índice, los inversionistas pueden estimar el rendimiento que deben tener sus carteras para mantener o incluso aumentar su poder adquisitivo.

Con esto en mente, solo una ciudad del Continente Americano (Nueva York) sigue estando entre las diez más caras. Esta región se posicionó como la más accesible debido a que el valor de los dólares estadounidense y canadiense está cayendo frente a otras de las principales monedas del mundo, así como una marcada devaluación de las monedas latinoamericanas, señala Julius Baer.

Según la clasificación global (ver gráfico), Ciudad de México, Vancouver y Johanesburgo son las ciudades donde es más barato actualmente tener un estilo de vida lujoso.

Mientras tanto, Asia continúa siendo la región más cara debido a su rápida recuperación de la crisis sanitaria mundial, a la estabilidad de las monedas y a la resiliencia de los precios de los artículos que integran el índice.

La lista completa se compone por:

El colapso del turismo mundial en 2020 ha tenido un impacto significativo en el índice de este año. En Asia, Bangkok y Singapur han perdido puestos, mientras que la ausencia de viajeros ha golpeado también a muchas ciudades europeas.

Mientras tanto, la pandemia de COVID-19 reafirmó el compromiso de los consumidores con los hábitos de compra éticos y sostenibles y ha generado conciencia en torno a ellos. «Hay abundante evidencia que demuestra que los patrones y las preferencias de consumo están cambiando más rápidamente que nunca. No hay dudas de que los consumidores en todo el mundo están tomando consciencia y la tendencia realmente sigue ganando fuerza», señala la firma.

De acuerdo con Nicolas de Skowronski, la tendencia también se refleja en la conducta de las personas con alto valor patrimonial a la hora de administrar sus patrimonios: “Cada vez vemos más clientes que intentan poner sus activos a trabajar para las generaciones futuras, principalmente para sus propios descendientes, pero también posiblemente para el mundo en su conjunto, sea mediante una planificación cuidadosa, la inversión de impacto, las soluciones sostenibles o la filantropía. Es nuestra tarea como gestores de patrimonio apoyar este cambio positivo ayudándolos a tomar decisiones informadas y entender mejor todas las implicaciones de sus inversiones”.

The Risk Management & Trading Conference (RMTC), el mayor evento de capacitación y actualización financiera en Latinoamérica, organizado anualmente por Riskmathics Financial Institute, regresa el próximo 23 de junio.

Cerca a 1.000 participantes formarán parte del mejor encuentro a nivel mundial de Trading, Risk & Asset Management.

Desde hace diez años y con un formato innovador, y único en su tipo en Latinoamérica, el evento permite al participante tomar diversos cursos, seminarios, y talleres concurrentes durante cuatro días, otorgando oportunidades únicas de diálogo e interacción entre instructores y participantes.

Por segundo año consecutivo, cada aspecto del encuentro ha sido reevaluado para crear una vivencia virtual a fin de garantizar que la experiencia digital brinde el máximo valor a los participantes, permitiendo la interacción total con los expositores y con los asistentes.

Durante los cursos, los assitentes tendrán la oportunidad de interactuar con los expositores para hacer preguntas, ejercicios y que puedas aprovechar al máximo el conocimiento de los practitioners que se presentan.

Entre asistentes se podrá hacer un networking sólido al contar con la oportunidad de contactarse por chat o por audio de forma individual o en un grupo.

Los temas cubiertos en la RMTC abarcan un amplio abanico de temas: riesgo en sus diversas formas, liquidez, mercado, operativo, crédito, CVA, etc.; trading; regulación local e internacional; administración de portafolios; tesorería; entre otros. Los ponentes son reconocidos expertos, practitioners, con probada experiencia en sus diversas áreas.

Entre los ponentes este año se encuentran John Hull, Ron Dembo, Garry Kasparov, Tom Hardin, Marco Avellaneda, Irene Aldrige, Fabio Mercurio, Edward Altman, Eduardo Canabarro, y Jon Gregory.Pa

Los lectores de Funds Society cuentan con un 10% de descuento al utilizar el código RMTC10FS.

Para inscribirse o conseguir más información siga el siguiente link.

Pixabay CC0 Public Domain. Navegando en un mercado incierto con el foco puesto en los ingresos y el growth

La economía estadounidense parece estar en la senda de la recuperación tras el enorme trastorno causado por la aparición de la pandemia del COVID-19 a principios de 2020. Las vacunaciones a gran escala, un nuevo paquete de estímulo de 1,9 billones de dólares (trillion en inglés) y el descenso de los niveles generales de infección han provocado un renovado optimismo entre los inversores sobre el futuro del crecimiento y los mercados financieros.

Pero el camino hacia la normalización no está libre de riesgos, y los inversionistas deben ser conscientes de la posible volatilidad de los precios de los activos en el futuro a corto plazo. El temor a un aumento de la inflación como consecuencia de la reactivación de la economía, por ejemplo, provocó una fuerte venta de bonos del Tesoro en marzo, lo que elevó el rendimiento del bono a 10 años por encima del 1,7%, frente al 1% de principios de febrero. Al mismo tiempo, la creencia en el llamado «comercio de reapertura» llevó a muchos inversores a rotar de los valores de alto crecimiento -que mostraron un fuerte rendimiento durante la pandemia- a otros más cíclicos.

Ahora la pregunta es: ¿qué debe hacer el inversor?

Creemos que un enfoque multiactivo que combina renta variable y activos de renta fija no tradicional ha ofrecido, históricamente, retornos sutiles en periodos de volatilidad, como el que observamos hoy día. Basándonos en más de 14 años de experiencia en la gestión de este tipo de estrategias, hemos comprobado que una combinación de bonos convertibles estadounidenses, deuda de alto rendimiento (high yield) estadounidense y renta variable estadounidenses puede ofrecer una solución poderosa para aquellos que buscan rendimientos similares a los de la renta variable con menor volatilidad que las acciones, manteniendo al mismo tiempo un flujo de ingresos significativo.

Contextualicemos esta combinación en nuestro entorno actual. Aunque es comprensible que algunos inversores estén nerviosos por la rápida subida de los tipos del Tesoro de EE.UU. a 10 años, merece la pena situarlo en un contexto histórico: durante la última década, los tipos a 10 años se han movido entre el 1,5% y el 3%. Por lo tanto, aunque la magnitud del movimiento a 10 años (y su velocidad) es digna de mención, consideramos que los niveles actuales de tasas de interés están volviendo a posiciones históricamente normales. De hecho, las tasas actuales son quizás lo que los inversionistas deberían esperar de un mercado que empieza a reflejar una economía que vuelve a una actividad más normalizada.

Los inversionistas que combinan bonos convertibles estadounidenses, deuda de alto rendimiento (high yield) estadounidense y renta variable estadounidense buscan generar una participación en el alza de mercado y una disminución de la volatilidad en relación a una asignación de solamente renta variable. Entonces, ¿cómo son las condiciones del mercado para estas tres clases de activos?

Dos temas clave dominan a los bonos convertibles. En primer lugar, tuvieron un fuerte año 2020: la rentabilidad superó el 40%, el segundo mejor año de la historia medido por el índice ICE BofA US Convertible, sólo por detrás de 2009, cuando EE.UU. se estaba recuperando de la crisis financiera mundial. Además, las nuevas emisiones también aumentaron. El universo de los convertibles estaba valorado en menos de 215.000 millones de dólares a principios de 2020, pero con nuevas emisiones de más de 100.000 millones de dólares y fuertes rendimientos, terminó el año por encima de los 350.000 millones de dólares. El mercado también se diversificó más allá de su concentración en tecnología y salud, con nuevas emisiones procedentes de empresas del sector financiero y de consumo discrecional.

A medida que continúen las nuevas emisiones, esta clase de activos debería seguir mostrando un perfil de riesgo-rentabilidad asimétrico, que suele capturar entre el 60% y el 80% de la alta de la renta variable subyacente y cerca del 50% o menos de la caída. En el primer trimestre de 2021 ya se han emitido unos 30.000 millones de dólares y, aunque esperamos que ese ritmo se modere, seguimos esperando que 2021 sea otro año fuerte para las nuevas emisiones, ya que las empresas aprovechan los bajos costes de financiación y la subida de los precios de las acciones y diversifican oportunamente sus balances.

Igualmente, las perspectivas sobre el alto rendimiento (high yield) parecen positivas para 2021 ante las expectativas de un aumento en los lucros empresariales y un mayor crecimiento económico. La mejora de las economías tiende a provocar un estrechamiento de los diferenciales de crédito, lo que beneficia al high yield. Históricamente, cuando las tazas de interés suben, el high yield tiende a superar al crédito de investment grade y a los bonos del Tesoro debido a su mayor amortiguación de cupones y diferenciales.

Respecto al mercado de renta variable, se ha visto dominado recientemente por algunos inversores que han pasado de as acciones growth a value y a sectores donde podrían obtener mejores resultados en una reapertura de las economías. Aunque vemos cierto mérito en esa rotación, creemos que el enfoque de los inversores a largo plazo debería ser la identificación de empresas con expectativas de mejora de los lucros porque, al final, los beneficios son fundamentales para generar un rendimiento superior. Las empresas que sigan cumpliendo o superando las expectativas deberían seguir obteniendo mejores resultados.

Los inversores también deben ser cautelosos a la hora de juzgar las valoraciones basándose únicamente en la relación precio-beneficio, ya que, en el caso de muchas empresas, como las compañías de cruceros y las empresas de alojamiento u hoteles, los beneficios podrían no volver hasta 2023. Al mismo tiempo, los inversores también deberían tener en cuenta el entorno de los tipos de interés a la hora de considerar las valoraciones, así como el hecho de que el último paquete de estímulo de 1,9 billones de dólares (trillions en inglés) aún no ha llegado a la economía real. Hasta que no superemos esta fase de recuperación, es poco probable que los inversores obtengan claridad sobre el verdadero poder de los beneficios de la economía estadounidense.

Dicho esto, las posiciones de tesorería de las empresas son, en promedio, muy saludables, especialmente las que aprovecharon los tipos extremadamente bajos para emitir nueva deuda para apuntalar sus balances. En este sentido, creemos que se dan las condiciones para que los mercados vean otra oleada de adquisiciones en 2021, ya que las empresas utilizarán tanto sus cotizaciones bursátiles como la deuda para financiar sus operaciones.

En general, las perspectivas son positivas con los vientos de cola sobre la mejora de los lucros y beneficios, los estímulos masivos y el aumento de la actividad de fusiones y adquisiciones. Los posibles vientos en contra derivados de la inflación y de la subida de los tipos de interés constituyen un riesgo, pero, en conjunto, esperamos que los inversores se vean recompensados por asumir riesgos, ya que los vientos de cola, al menos por ahora, compensan con creces los posibles vientos en contra.

Tribuna de Justin Kass, CFA, gestor de carteras y director general de Allianz Global Investors, con sede en San Diego, responsable del equipo de Income & Growth Strategies.

Si desea saber más sobre Justin, escúchelo en el podcast de Investment Intelligence, en el que habla de la inversión en todas las clases de activos en la era de los estímulos. Para saber más de Allianz Global Investors, únase a nosotros en nuestro evento virtual del Día de la Sostenibilidad el 12 de mayo.

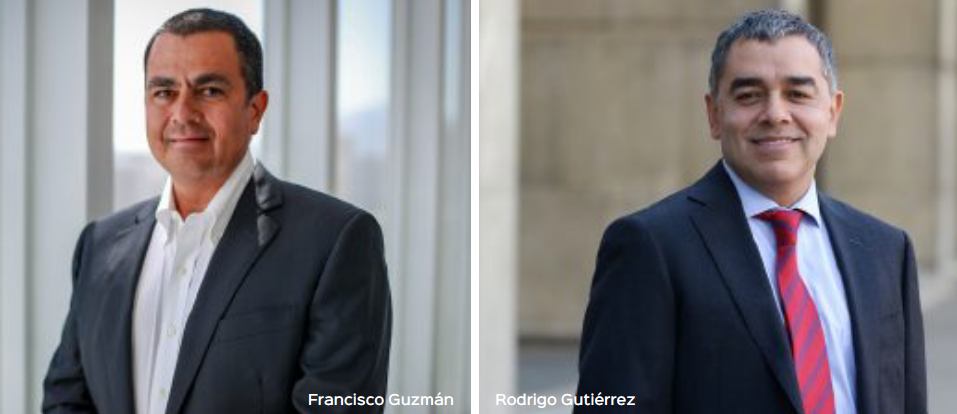

Foto cedida. Francisco Guzmán (AFP Capital) y Rodrigo Gutiérrez (Ciedess)

Chile cuenta desde 1980 con un régimen de pensiones obligatorio de capitalización individual de contribución definida, administración privada, libre competencia y opciones de elección para el afiliado. Esta libertad de elección se materializa en la existencia de cinco multifondos que permiten al afiliado distribuir su ahorro en función de su edad y perfil de riesgo.

Los traspasos entre multifondos, que han alcanzado máximos históricos durante 2020, implican cambios importantes en el asset allocation de las carteras de fondos de pensiones generando distorsiones en los precios de determinados activos locales, que pueden incluso afectar a la estabilidad financiera del país.

Puede acceder al artículo completo, publicado en la revista de Funds Society, a través de este enlace.

Foto cedidaPaul Griffiths, director global de negocio institucional de HSBC AM. . HSBC AM nombra a Paul Griffiths director global de negocio institucional

HSBC Global Asset Management ha nombrado a Paul Griffiths para el cargo de director global de negocio institucional. Ubicado en las oficinas de Londres, Griffiths se incorporará a principios de mayo y reportará a Nicolas Moreau, CEO de la entidad.

Con más de 30 años de experiencia en el sector, Griffiths será responsable del desarrollo comercial del negocio institucional de la firma y de dirigir sus equipos de ventas institucionales y de gestión de clientes. Según explican desde la gestora, sustituye en el cargo a Brian Heyworth, que dejó el banco el año pasado.

Paul Griffiths se incorpora desde First Sentier Investments, donde era director de inversiones de renta fija y soluciones multiactivos. Anteriormente, ocupó puestos de responsabilidad en empresas como Aberdeen Asset Management, Credit Suisse, Axa y lnvestec. Paul es también el inversor fundador de la primera cartera de inversión dirigida por estudiantes del Reino Unido, con sede en la Universidad de York.

“La amplia experiencia de Paul en la gestión de inversiones y su profundo conocimiento de las necesidades de los clientes institucionales serán de gran valor para el banco a medida que sigamos desarrollando nuestra propuesta y diferenciando nuestra oferta en el mercado. Estoy deseando dar la bienvenida a Paul al equipo”, ha señalado Nicolas Moreau, CEO de la entidad.

Por su parte, Paul Griffiths para el cargo de director global de negocio institucional, ha añadido: “HSBC Global AM ha experimentado un importante crecimiento en su negocio institucional durante el pasado año. Esto ha sido impulsado por la introducción de un sólido conjunto de productos innovadores en el mercado y estoy encantado de formar parte de su desarrollo futuro”.

En 2020, HSBC Global AM estableció su estrategia de reposicionar el negocio como gestora de activos centrada en soluciones esenciales, en mercados emergentes, principalmente Asia, y productos alternativos, con enfoque en el cliente, la excelencia en la inversión y la inversión sostenible como elementos fundamentales. La empresa reestructuró su negocio para establecer un modelo operativo más competitivo en el mercado y centrado en el cliente. Como parte de esto, cambió su modelo de distribución para operar con un enfoque global con la creación de negocios de clientes institucionales y mayoristas.

Desde que se iniciara la pandemia se han aprobado 3 billones de dólares en ayudas financieras para familias, trabajadores desempleados y empresas en dificultades en EE.UU. A ello hay que sumarle 1,9 billones de dólares adicionales impulsados por la administración Biden. Sin duda, son cifras impactantes. Además, existe una importante demanda reprimida por las restricciones y confinamientos que podría desatarse a medida que las campañas de vacunación se afiancen y la economía vuelva a abrirse.

El confinamiento ha propiciado que las tasas de ahorro personal hayan aumentado; por ejemplo, en EE.UU., alcanzaron el 33,7% en abril de 2020, antes de asentarse en el 13,6% en febrero de 2021*. En cambio, entre 2010 y 2018, el ahorro creció anualmente, en promedio, un 6,3%, y alcanzó el 8,1% en junio de 2019**. En definitiva, el ahorro se ha recuperado significativamente durante la pandemia.

Por ello, no es de extrañar que el término «inflación» comience a resonar en los mercados. En febrero, por ejemplo, el índice de precios al consumo en EE.UU. subió un 0,4% hasta alcanzar el 1,7%, la tasa más alta registrada desde febrero de 2020. Alimentación y energía lideraron las mayores subidas. A pesar de la creciente preocupación en el mercado por las presiones inflacionistas, hay distintas fórmulas para afrontarlo. Una de ellas es adquirir bonos ligados a la inflación, como los TIP (Valores Protegidos contra la Inflación del Tesoro), en los que tenemos una asignación considerable. Otra es apostar por instrumentos de tipo variable, que se reajustan cuando los tipos de interés suben. Hay más alternativas como la renta fija de corta duración o el oro.

¿Nos amenaza un incremento de la inflación?

En nuestra opinión, en los próximos meses se seguirán registrando cifras de inflación más altas. Este incremento se verá impulsado por una serie de circunstancias: las cadenas de suministro se encuentran bajo presión, como hemos visto con la actual escasez de microchips; se elevará la demanda y el crecimiento económico a medida que las economías se reabran y aumente la actividad de los consumidores; y las comparaciones interanuales. Si a esto le añadimos el aumento de los precios de las materias primas, que se está trasladando a los costes de los materiales básicos, lo más probable es que veamos cifras de inflación mucho más elevadas en los próximos meses. La gran pregunta que debemos plantearnos es si se trata de un efecto transitorio que se disipará a medida que la actividad vuelva a la tendencia habitual o si es un fenómeno más arraigado. Hay dos opiniones diferentes al respecto.

Por un lado, la Reserva Federal de EE.UU., junto con otros bancos centrales, considera que, a pesar de la gran cantidad de estímulos, tanto fiscales como monetarios, seguimos operando en un entorno económico deteriorado. El desempleo es alto, y es probable que lo siga siendo durante un tiempo, a pesar de las mejoras que se esperan con la reapertura de las economías, especialmente en el sector de la hostelería; sin embargo, los salarios deberían, en general, permanecer relativamente contenidos. Hay sectores en los que la inflación salarial ya está aumentando, como el de la construcción, una tendencia que venimos observando desde hace tiempo. Además, el comportamiento de los consumidores será inicialmente favorable a la mejora económica, dado que las tasas de ahorro son muy elevadas, pero es poco probable que los consumidores se vayan de vacaciones continuamente o compren regularmente artículos de gran valor después de un tiempo. La continua incertidumbre en torno a la seguridad del empleo y la COVID puede dar lugar a mayores tasas de ahorro con el tiempo, lo que también limitará el efecto de la renta disponible de los consumidores.

Por otro lado, hay un enfoque que sugiere que el estímulo fiscal acaba directamente en los bolsillos de los ciudadanos y, por tanto, afecta a su potencial de gasto. Además, en el segundo semestre de 2021 está previsto un nuevo proyecto de ley de infraestructuras. Una economía activa puede dar lugar a una inflación muy elevada. Por eso hemos visto tanta volatilidad en los bonos del Tesoro estadounidense en las últimas cuatro o seis semanas. Las expectativas de subida de los tipos de interés se han adelantado de 2024 a principios de 2023 en EE.UU., aunque no en Europa, y crece el consenso de que el impacto fiscal será demasiado grande para evitar que la inflación nos afecte.

Sin embargo, la inflación no es necesariamente mala. Se puede considerar que una «buena inflación» ligada a una recuperación económica y al impulso de los medios de subsistencia puede ser algo positivo. Desde nuestro punto de vista, seguimos viendo que la presión sobre las curvas tiende al alza. Pero si la inflación es transitoria o permanente, no se sabrá hasta dentro de unos meses, si no más. De hecho, incluso el efecto del actual plan de estímulo no será palpable en la economía durante los próximos tres a seis meses. Por lo tanto, hasta la segunda mitad del año, como muy pronto, no podremos determinar la dirección tanto del crecimiento como de la inflación. No obstante, las expectativas del mercado seguirán aumentando a medida que se vayan conociendo mejores datos económicos, y las curvas deberían ampliarse en consecuencia. Asimismo, creemos que es poco probable que los tipos de interés reales suban en los próximos años, lo que significa que los activos como los préstamos o los instrumentos de tipo variable no se beneficiarán de ello.

No olvidemos que también es importante centrarse en hasta dónde permitirán los bancos centrales que suban las curvas, ya que un endurecimiento financiero excesivo pondría en peligro la recuperación económica.

Por último, cabe señalar que en EE.UU. el mercado de la vivienda es un importante indicador de la confianza del consumidor. A diferencia del Reino Unido y Europa continental, los estadounidenses contratan hipotecas a 30 años. En consecuencia, el tipo de interés del Tesoro a 30 años es increíblemente importante. Si sube demasiado -por ejemplo, entre el 3 y el 3,5%-, tendrá un impacto importante en la confianza de los consumidores, en la asequibilidad de las hipotecas y en la renta disponible, lo que producirá un efecto circular: creará vientos en contra del crecimiento económico y ejercerá cierta presión a la baja sobre la inflación.

La clave del éxito, ser activo y ágil

No cabe duda de que las expectativas de inflación aumentarán en los próximos meses y de que las curvas seguirán ampliándose y elevándose. Es una reacción a la mejora de las condiciones económicas. Sólo cuando los rendimientos se mueven significativamente en períodos cortos de tiempo, vemos que los mercados se vuelven más volátiles y surge el riesgo de un taper tantrum. En cualquier caso, la Reserva Federal ha dejado muy claro que no retirará el apoyo, pero los mercados seguirán poniendo a prueba este compromiso, a medida que vayan apareciendo mejores datos.

En este entorno, ser activo y tener alta convicción es clave. Hay muchos mini-ciclos dentro del ciclo económico y esto es algo que siempre hemos seguido activamente e identificado en nuestro enfoque de cartera. Por ello, seguimos muy de cerca las señales inflacionistas para poder evaluar y adaptar rápidamente nuestras inversiones si las expectativas inflacionistas a largo plazo cambian.

Tribuna de Andrew Lake, director de Renta Fija de Mirabaud Asset Management

*US Bureau of Economic Analysis, April 2021.

** Deloitte, A look at how Americans are saving, 2019

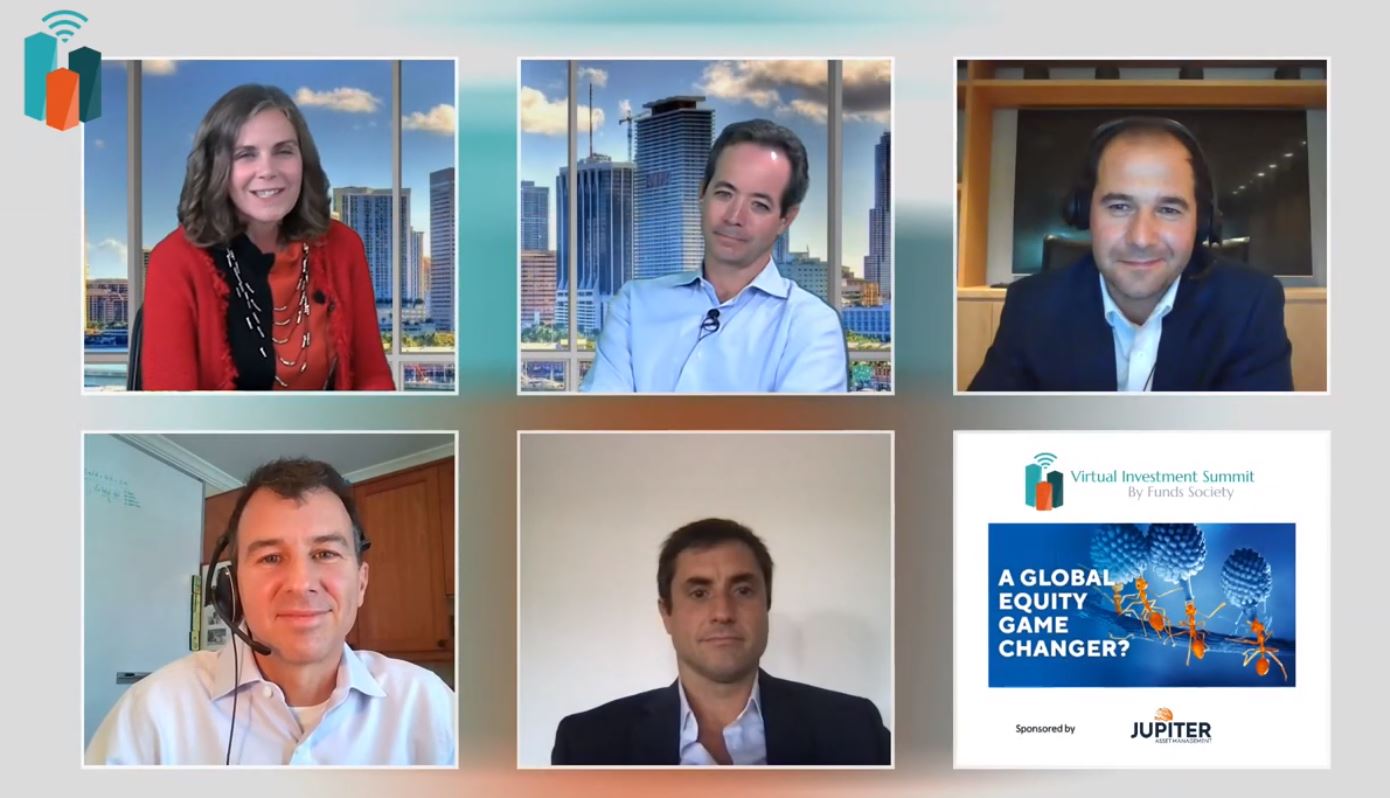

VIS con NZS Capital, socio estratégico de Jupiter AM. VIS con NZS Capital, socio estratégico de Jupiter AM

En un nuevo Virtual Investment Summit, Funds Society contó con la presencia de Santiago Queirolo, socio y director ejecutivo de DAVINCI Trusted Partner, como moderador del evento online, con Pablo Sciarra, director y jefe de Inversiones de Advise Wealth Management, y Alejandro Lara, Product Manager- Advisory en Insigneo Financial Services, como panelistas del debate, y con Brinton Johns, cofundador y gestor de inversiones en NZS Capital (socio estratégico de Jupiter Asset Management), quién presentó la filosofía de inversión de la estrategia NZS Global Growth, que próximamente estará disponible para los inversores en formato UCITS.

NZS Capital nace a finales de 2019. Antes de lanzar la firma, Brad Slingerlend y Brinton Johns ya habían trabajado juntos durante casi dos décadas como cogestores de la estrategia Global Technology and Innovation de Janus Henderson Investors. A lo largo de 2020, se incorporan al equipo Jon Bathgate y Joe Furmanski, como gestores de inversiones, Jim Goff, como asesor sénior y Adam Schor, como presidente y director de riesgos. Todos ellos formaban parte de su anterior equipo, por lo que la integración al nuevo equipo fue rápida.

Desde los comienzos establecieron una asociación estratégica con Jupiter Asset Management. La gestora de origen británico se hará cargo de la distribución de sus estrategias a nivel global, facilitando que los gestores se enfoquen en lo que mejor saben hacer: construir carteras basadas en la idea de la inversión en complejidad y desarrollar una cultura de inversión que elimine los posibles sesgos de los gestores e incluya nuevas ideas en la cartera.

Lejos de centrarse en las métricas económicas tradicionales, sus carteras se centran en sistemas complejos de adaptación. En la naturaleza es frecuente observar estos sistemas que no se preocupan por predecir el futuro, sino que se centran en adaptarse al cambio. Esa lección aprendida se traslada al proceso de construcción de las carteras de NZS Capital con un enfoque en la resiliencia y la opcionalidad.

En sus carteras, aproximadamente la mitad de sus activos están asignados a una cesta de acciones resilientes, con unos 15 nombres. En la que cada acción suele tener una ponderación del 3% o superior en la estrategia. En las acciones resilientes el foco reside en limitar el riesgo a la baja a partir de la adaptabilidad de estas empresas al cambio o a eventos imprevisibles, como la irrupción del COVID-19 el año pasado. Ejemplos de acciones resiliente serían Amphenol o Texas Instruments. Se espera que conforme la electrónica tome un mayor peso en la sociedad estas acciones se vean beneficiadas.

La otra mitad de la cartera está dedicada a las acciones con opcionalidad. Unos 40 nombres en los que la máxima ponderación asignada a cada una de las acciones de esta parte de la cartera será un 1,5%. Un ejemplo de la cartera dedicada a la opcionalidad es Tesla, con un perfil de riesgo muy asimétrico, en el que la posibilidad de que se convierta en el líder dentro del mercado de vehículos eléctricos es una predicción mucho más estrecha. Durante 2020, Tesla tuvo un desempeño espectacular, pero nunca dejaron que la posición aumentara más de un 1,5%.

La cartera reduce o incrementa aquellas posiciones que se encuentren entre el 1,5% y el 3%. Después de décadas gestionando carteras, en NZS Capital se dieron cuenta que estos nombres que se encontraban entre los dos polos de la cartera (resiliencia y opcionalidad) solían tener un rendimiento similar al del mercado. En consecuencia, al eliminar estas posiciones intermedias solían conseguir incrementar el rendimiento total de la cartera.

En el entorno actual estamos atravesando de la era industrial a la era de la información, y todavía estamos en las primeras etapas. Por eso, en NZS Capital consideran que es importante que los inversores tengan un marco para invertir en el cambio y ese marco es el proceso de “inversión en la complejidad”. Un proceso de inversión para el cambio implica analizar qué partes de la economía pueden verse afectadas por la disrupción, y qué movimientos pueden darse entre las acciones resilientes que pueden llegar a convertirse en trampas de valor, o nuevas ideas que pueden llegar a ser parte de la cartera de opcionalidad y finalmente ser acciones resilientes.

El panel de discusión

Alejandro Lara comenzó el panel de discusión preguntando sobre el proceso de selección de las acciones en la cesta de la opcionalidad de la cartera, que tiene un estilo de gestión similar al modelo de negocio de las firmas de Venture Capital, en el que una entre 16 acciones tiene éxito dentro de la cartera. A lo que Brinton contestó que su enfoque se centra más en acciones que ya han conseguido salir a bolsa, por lo que su tasa de supervivencia es más elevada. Brinton mencionó el error que muchos gestores suelen realizar es incrementar la posición de algunas de estas acciones que pertenecen a la cesta de opcionalidad hasta un 5%, a pesar de que la predicción sobre su éxito potencial sea muy difícil de determinar. Si al analizar una empresa perciben que su acción deja de pertenecer a la cesta de la opcionalidad para pasar a ser parte de la cesta resiliente, entonces añadirán capital a esa acción, moviendo su ponderación de la parte final de la cartera a los primeros puestos.

Pablo Sciarra indagó sobre los criterios de calidad que aplican a las empresas dentro de la cesta de opcionalidad, teniendo en cuenta que en NZS Capital dan prioridad a los criterios de adaptabilidad en el largo plazo. En NZS Capital se centran en conocer a los equipos directivos, incluso antes de que la empresa esté cotizando públicamente, pues los consideran uno de los factores más importantes a la hora de obtener una visión a largo plazo de la empresa. Por eso, prefieren los negocios que están dirigidos por sus socios fundadores. En los inicios de una empresa, los gestores tienen que ser extremadamente buenos a la hora de ser capaces de responder al cambio para poder sobrevivir. Aquellos equipos que tienen una visión a largo plazo tienen más posibilidades, y demuestran una mayor calidad en la gestión. Esta calidad es un concepto intangible y difícil de definir, pero que es más fácil de reconocer cuando se examina el ecosistema de la empresa y las personas que la gestionan.

De nuevo Alejandro Lara, preguntó sobre la orientación hacia el sector tecnológico de la cartera y el foco en las acciones estadounidenses de la cartera. Mientras que Brinton respondió que, si bien sus orígenes son tecnológicos y una gran parte de la cartera tiene sus raíces en Estados Unidos, la expansión que se ha producido del sector tecnológico hacia otros muchos ámbitos les ha hecho ampliar sus horizontes. Cada vez encuentran más empresas innovadoras que abrazan el cambio fuera del ámbito de la tecnología. Por ejemplo, recientemente han incluido en la cartera acciones de Ball Aluminum, un fabricante de aluminio de origen estadounidense. La inclusión de este acción en la cartera se debe al alto índice de reciclaje que ostenta el aluminio, con una tasa del 75% frente al 10% del plástico. En NZS Capital perciben que esta empresa crea más valor del que toma de la sociedad y además está introducción un elemento de disrupción en el mercado con la fabricación de vasos de aluminio que son altamente reciclables.

Cuando Santiago Queirolo preguntó al gestor sobre la incorporación de factores ESG en su proceso de inversión. Brinton respondió que en NZS Capital creen que la inclusión de métricas ESG no es suficiente. En su opinión, es mejor considerar el ecosistema alrededor de la empresa y examinar si está creando más valor del que toma de la sociedad: para sus accionistas, para sus empleados, para sus consumidores, para el medioambiente. Esto implica un mayor esfuerzo en research, pero es algo que es muy importante para la firma. Por eso suelen acudir a ferias comerciales y hablar con los competidores, para ser participantes activos de estos ecosistemas.

Puede acceder a la grabación del evento en el siguiente link(contraseña: NZSCapital_2004)