Junto al reciente anuncio del inicio de sus operaciones en Chile, la firma Criteria ha comunicado la incorporación de un equipo de 10 asesores financieros que gestionaban la propuesta de valor de Citi International Personal Banking. Ello, hasta la decisión de dicha entidad de finalizar sus servicios desde esta plaza, luego de más de 30 años de presencia y en el marco de una reorganización para dar foco a otros mercados.

Los banqueros son: Mirna Larrucea, Angela Meneses, Andrea Nazar, Gonzalo Arbea, Miguel Giadalah, Alberto Klaber, Marcelo Labra, Sebastián López, Juan Enrique Palacios y Eduardo Zamudio.

El equipo cuenta con una trayectoria promedio de más de 20 años en la industria financiera internacional, mayormente desarrollada en Citibank, un portafolio agregado de 1.140 millones dedólares y conocimientos y calificaciones que fueron oportunamente validados por el Regulador de Inversiones de Estados Unidos (FINRA).

“Liderados por Héctor Navarro (Managing Partner de Criteria Wealth Management Chile), han tenido una excelente recepción de su cartera de clientes, quienes valoran la posibilidad de poder mantener un servicio cercano, dinámico, sin conflicto de intereses y que bajo un modelo de Multi Family Office, les brinda acceso directo a reconocidasinstituciones a nivel mundial, tales como Bank of New York, Pershing, XP y UBS, entre otras”, expresó Criteria en un comunicado.

La firma Criteria es un multi family office con 17 años de trayectoria, presencia regional y un equipo de más de 100 personas. Mantiene acuerdos estratégicos con reconocidas instituciones a nivel mundial, tales como Bank of New York, Pershing, XP y UBS, entre otras.

Foto cedida Javier Moraga, gerente de Inversión y Finanzas de Bci. Javier Moraga, gerente de Inversión y Finanzas de Bci

Cinco años después de dar inicio a su proceso de transformación, el banco chileno Bci anunció una serie de cambios a su estructura de áreas de negocio, en lo que calificaron a través de un comunicado como una «segunda etapa» de su transformación. En ese sentido, que busca llevar a la firma de un banco tradicional a un «articulador de soluciones financieras», la entidad creó dos nuevas gerencias, que funcionarán como plataformas integradas de servicios: Inversiones y Finanzas (BI&F) y Ecosistema Digital de Pagos.

“Hemos instalado capacidades digitales y una robusta arquitectura tecnológica. Hemos desarrollado ecosistemas, una plataforma internacional y hemos adaptado nuestra cultura. Esto ahora nos permite seguir evolucionando de manera permanente, lo que es fundamental, porque hoy no basta ser un banco tradicional”, dijo Eugenio von Chrismar, gerente general de Bci. “Hoy, las demandas de nuestros clientes son múltiples y necesitamos estar mucho más cerca de sus necesidades cotidianas”, agregó.

Para Von Chrismar el foco de la estrategia de Bci es aprovechar los mercados en disrupción, como los de pagos e inversiones, además de seguir transformando el modelo de servicios para una experiencia fundamentalmente digital.

Ello explica la creación de dos nuevas gerencias o unidades de negocio, la integración de las capacidades digitales en todas las áreas comerciales y la ampliación de las responsabilidades del gerente general, que asume una visión corporativa regional. De esta forma, pasa a tener a su cargo no solo la operación nacional, como hasta ahora, sino también a City National Bank, de Florida, que antes era independiente.

Nuevas gerencias

La nueva gerencia de Inversiones y Finanzas (BI&F) se crea con la misión de ser una plataforma donde el cliente pueda satisfacer todas sus necesidades de inversión, independiente del monto o destino del capital, con una experiencia omnicanal. Para lograrlo, congregará a varias gerencias y filiales: Asset Management, la Corredora de Bolsa, Wealth Management -áreas de estrategia, marketing y distribución-, Sales, Trading y Tesorería, entre otras, a las que ahora se suma Banca Privada.

De esta manera, se adapta a un entorno competitivo para entregar una asesoría integral a todos los segmentos, aprovechando las capacidades locales e internacionales de Bci. Javier Moraga asumió como gerente de Inversión y Finanzas.

En tanto, la nueva gerencia de Ecosistemas Digitales se hará cargo de vincular a los cientos de pequeños, medianos y grandes pagos que las personas hacen todos los días, para ofrecer un mejor servicio desde la cotidianeidad. Esta unidad concentrará a MACH, las Plataformas de Pago ya existentes, como Evo Payments, y contará con un Centro de Excelencia de Analítica y Datos, entre otras áreas.

Juntas operarán con un modelo escalable y eficiente en un medio que se caracteriza por la irrupción de nuevos competidores y clientes más exigentes en servicio y experiencia digital. Esta gerencia estará a cargo de Ignacio Yarur.

Al mismo tiempo, la gerencia de Desarrollo Corporativo, Internacional y Sostenibilidad, liderada por Diego Yarur, seguirá impulsando el área internacional construyendo una posición relevante en Perú y consolidando la plataforma el Banco en Estados Unidos. Asimismo, instalará la capacidad de implementar iniciativas estratégicas sociales y ambientales desde el negocio. Lo anterior permitirá a Bci seguir creciendo y, a los clientes, operar con simpleza y eficiencia fuera de Chile.

“Nuestra nueva estructura es funcional a la aspiración de ser un articulador de soluciones financieras oportunas y eficientes, tanto a nivel local como internacional, y así potenciar el crecimiento de empresas, pymes, microempresas, emprendedores y personas. Solo así podremos seguir siendo relevantes para nuestros clientes y un factor de desarrollo para la sociedad”, dijo Von Chrismar.

Otros cambios

Además de estos cambios, el banco anunció que la gerencia de Transformación Digital dejará de ser una gerencia en sí misma para distribuir sus capacidades y estar presente en todos los negocios del banco. Esto luego de que, según señaló la entidad, esta unidad cumplió su objetivo de madurar las competencias de los colaboradores, la arquitectura tecnológica y la digitalización en el banco.

Las gerencias de Banca Mayorista–Wholesale & Investing Banking, a cargo de Gerardo Spoerer, y Banca Retail, de Rodrigo Corces, se mantienen y ganan potencial de crecimiento con nuevas estrategias y modelos de atención integrales, apoyados por el análisis de datos y la digitalización.

Por otro lado, las filiales seguirán potenciando capacidades de distribución y asesoría con una estrategia integral para cada uno de los segmentos. En la filial Bci Seguros, Alejandra López asume la gerencia general, en tanto, en Asset Management asume Claudia Torres, y en Bci Corredor de Bolsa S.A., Juan Pablo Monge

La inversión en infraestructura cotizada está cada vez más al alcance del inversor particular, aunque tradicionalmente ha sido un activo manejado por el sector institucional. Con el fin de analizar las oportunidades que está ofreciendo el mercado, CFA Society Uruguay y la compañía gestora de inversiones global con sede en Londres M&G Investments, organizaron la conferencia virtual titulada “Guía de Inversión en Infraestructura Cotizada”.

El encargado de la exposición fue Alex Araujo, gerente del Fondo de Estructura Global Cotizado de M&G Investments desde 2017, máster en Economía, CFA Charterholder y experto en el manejo de esta clase de activos.

El expositor sostuvo que tradicionalmente la inversión en infraestructura ha sido coto exclusivo de inversores institucionales a través de grandes inversiones privadas. No obstante, se está tornando cada vez más accesible para los inversores particulares, por ejemplo, a través de acciones de compañías de infraestructura que cotizan en bolsa ofreciendo una liquidez considerablemente superior y un alto grado de diversificación.

“Esta clase de activos, la infraestructura cotizada, están muy cercanos a mi corazón. Lanzamos este fondo hace tres años y medio, en 2017, y logramos un producto muy exitoso, con miles de clientes invirtiendo en esta estrategia”, relató.

Araujo resumió el estado de situación en relación a la infraestructura en Estados Unidos y Europa y afirmó que es un tema que está muy en boga en este momento alrededor de todo el mundo por tres razones. “Existe una necesidad crítica de abordar la brecha de infraestructura a nivel mundial; hay un viento de cola de estímulos fiscales, que, por supuesto, viene de la mano de la peor recesión económica que seguramente jamás vimos en tiempos de paz, como resultado de la pandemia del COVID-19; y tenemos tendencias poderosas y emocionantes a largo plazo que están apoyando esta clase de activos”, enumeró.

En ese sentido, sostuvo que el problema planteado en la actualidad es que ha habido una baja inversión en esta clase de activos y esto, aunque pueda sorprender a muchas personas, es una situación específica del mundo desarrollado.

“La brecha de infraestructura a la que me refiero es ciertamente un problema de los mercados desarrollados, porque nuestra infraestructura es vieja, necesita repararse y optimizarse para que se ajuste a su propósito”, apuntó.

Se refirió entonces a algunas oportunidades que se visualizan en Europa. En ese continente, explicó, existe un viento de cola del estímulo fiscal que se está construyendo en torno a la Recuperación Verde. “Ese objetivo de recuperación sustentable se debe principalmente a los requerimientos de las sociedades de una solución clara. Eso incluye un mix de las siguientes políticas y acciones: energías renovables, transporte limpio, economía circular, hidrógeno limpio y rehabilitación y eficiencia en edificios y viviendas existentes”.

Tendencias a largo plazo: energías renovables y 5G

Respecto a las tendencias de largo plazo, destacó apuestas a nivel global por las energías renovables; el transporte del futuro, caracterizado por medios de transporte eléctricos; conectividad universal, gestión del agua y los residuos, vinculados con el impulso de una economía más circular; y cambios sociales y demográficos, que pueden llevar a la inversión en infraestructura.

Araujo dijo que “el mundo del mañana” estará caracterizado por la llegada de la tecnología de 5G “que requiere una infraestructura de red completamente diferente de lo que estábamos acostumbrados”, fibra de ultra alta velocidad e infraestructura de hidrógeno, que conlleva a su vez infraestructura tradicional “como ductos, instalaciones de almacenamiento, instalaciones de procesamiento para administrar este importante combustible del futuro”.

“Eso es lo que nos entusiasma, es la naturaleza crítica de esta clase de activos. Eso nos da la confianza en la fiabilidad en los flujos de efectivo y los rendimientos a largo plazo que la clase de activo puede proporcionar”, finalizó.

Sebastián Roda, uno de los miembros de la Junta Directiva CFA Society Uruguay, explicó que uno de los objetivos principales de la organización es “entregar valor a nuestros stakeholders y promover un desarrollo de los altos estándares de la práctica financiera”.

Expresó que, alineado con la misión de CFA Society Uruguay, en octubre de 2020 se firmó una alianza con M&G Investments, uno de los líderes mundiales en gestión de activos, que “nos ha permitido avanzar en el intercambio de conocimiento y el desarrollo de actividades para la divulgación” como este webinar.

Roda explicó que cada día se busca atraer nuevos inversores nacionales e internacionales para invertir en infraestructura en Uruguay, con el foco puesto en una diversidad de proyectos y sectores como pueden ser “las energías renovables, las carreteras e infraestructuras de energía, entre otras”.

Posteriormente, el encargado de la exposición fue Alex Araujo, gerente del Fondo de Estructura Global Cotizado de M&G Investments desde 2017, máster en Economía, CFA Charterholder y experto en el manejo de esta clase de activos.

Foto cedidaFederico Sorzano, gerente general de LVM Casa de Valores. ,,

LVM Casa de Valores es la asociación de LarrainVial y AMM Capital para crear un modelo de asesoría financiera de banca privada para toda Latinoamérica. Desde su lanzamiento en 2020 se han instalado en nueve países de las Américas, ofreciendo estrategias de 40 gestoras internacionales. Actualmente buscan alianzas con aserores independientes y entidades financieras en la región. Federico Sorzano, gerente general de LVM Casa de Valores, nos cuenta cómo se desarrolla esta experiencia internacional.

La firma tiene presencia local mediante las operaciones de LarrainVial en Colombia, Bolivia, Costa Rica, Paraguay y Uruguay, y a esto se suma el broker dealer en Miami de AMM Capital, además de una oficina en Panamá gracias a la compra de Itaú Casa de Valores. Ante todo, la creación de LVM Casa de Valores está relacionada con una demanda del cliente latinoamericano, que busca diversificar la cartera de inversiones a través de productos en el extranjero.

“Para eso es necesario ofrecerles plataformas y fondos en donde pueden invertir su dinero y que sea para clientes de distintos segmentos. La asesoría profesional debe de ser acorde al perfil de riesgo, necesidades y objetivos de inversión de cada cliente. En esa línea observamos que los clientes latinoamericanos históricamente han estado invertidos en deuda latinoamericana. Sin embargo, la coyuntura actual de tasas bajas está obligando a los inversionistas a mirar otros productos y mercados como renta variable internacional, alternativos y mercados globales. Estamos convencidos de que los portafolios de los clientes en toda Latinoamérica tienen que tener un componente internacional”, explica Federico Sorzano.

“Además, los clientes buscan salir de bancos comerciales que tienen mono productos asociados a depósitos a plazo con tasas de interés muy bajas, y buscan invertir en otras industrias con productos relacionados a las tendencias actuales como: tecnología, telemedicina, transporte, entre otras. Estas tendencias las recogemos a través de nuestros portafolios recomendados a clientes. Vemos una demanda cada vez mayor en este tipo de inversiones por parte de clientes en todos los segmentos y lugares geográficos”, añade.

Nuevas alianzas con entidades financieras y asesores independientes

LVM Casa de Valores aspira a alcanzar los 1.000millones de dólares en activos bajo administración en los primeros tres años. En el corto plazo, el foco de la compañía estará puesto en buscar alianzas: “Vemos mucho espacio para fortalecer a la industria de Wealth Management en la región al ofrecer nuestro modelo de asesoría, por lo que nuestro foco será buscar alianzas con nuevas entidades financieras y asesores independientes durante el 2021”, dice Sorzano.

La firma tiene presencia directa en Chile, Colombia, Bolivia, Perú y Panamá, además de alianzas estratégicas con bancas privadas en Paraguay y Costa Rica.Cuando se compró Itaú Casa de Valores en Panamá, se quedaron con una cartera de clientes y por lo tanto han sido con los que hemos impulsado el crecimiento en LVM. El resto de los clientes que se han incorporado, han sido parte de la relación que LarrainVial tenía con Bolivia y Colombia. LarrainVial Chile también ha visto un potencial en el uso de la plataforma de LVM para diversos segmentos de clientes.

La pandemia de coronavirus ha supuesto cambios en la manera de trabajar, y desde LVM aseguran que les ha permitido mejorar el servicio al cliente: “En el pasado, el cliente tenía contacto únicamente con su gestor; las reuniones con equipos de estrategia y otras áreas eran esporádicas y difíciles de concretar. A raíz de la pandemia, con el apoyo de las distintas herramientas tecnológicas, hemos podido acercar más a los clientes a nuestra organización. Hemos logrado hacer reuniones con clientes y traer a especialistas de cada producto en una sola sesión. Hoy podemos hacer reuniones más profundas que antes directamente con el cliente, y estamos involucrando mucho más al equipo de estrategia en ellas.Los clientes han estado encerrados en sus casas con más tiempo para revisar sus inversiones y evaluar la forma en como están siendo asesorados. Vemos que hay una tendencia en donde demandan más asesoría, productos, plataformas de costos razonables y servicios de mejor asesoría y calidad a través de expertos”, afirma Sorzano.

Así, para esta firma “los medios digitales de carácter más masivo como la accesibilidad a ver las inversiones, onboarding digital, hoy son un mínimo”.

Arquitectura abierta y más de 40 fondos

PIMCO, MFS, Goldman Sachs, NN Investment Partners, Schroders, JP Morgan, Vontobel, Pictet, Aberdeen y Ninety One están entre las gestoras internacionales que forman parte de la plataforma de arquitectura abierta de LVM Casa de Valores.

“LarrainVial tiene una expertise en atender al mundo institucional local y extranjero. Con la misma prolijidad y profesionalismo se realiza el proceso de due diligence a través de un comité de productos, y luego el área de Estrategia es quien realiza estas recomendaciones a las diversas carteras que tienen, de acuerdo al perfil del cliente.

Cuando hablamos de arquitectura abierta queremos decir que tenemos convenios con muchas casas gestoras de fondos a nivel mundial para armar las estrategias de inversión que le ofrecemos a nuestros clientes. Lo que hace nuestro equipo de estrategia de manera exclusiva es generar portafolios de inversión para los clientes según su perfil de riesgo y horizonte de inversión”, dice el gerente general de LVM.

El equipo de la compañía se encarga de estructurar los portafolios después de un riguroso análisis de mercados y clases de activos y luego, después de un proceso bastante detallado, se seleccionan los fondos que creen cumplen con los requisitos para llevar a cabo la estrategia propuesta.

“Tenemos un comité de productos cuyo trabajo es precisamente hacer un due diligence de las casas de fondos que podemos ofrecer. Entre ellos revisamos en detalle: el equipo que compone el fondo, la experiencia, la estabilidad, quienes son las personas claves. Naturalmente revisamos el track-record que han tenido, su estrategia de inversión y finalmente revisamos sus términos y condiciones. Todo producto ofrecido por nosotros tiene que ser aprobado en el comité de productos”, añade el responsable.

Entorno regulatorio e inversión con criterios ESG

Federico Sorzano explica que el entorno regulatorio no se ha vuelto más complejo después de la pandemia; generado que se revisen los procesos actuales de onboarding de clientes para facilitar el trabajo remoto.

“En general nos sentimos cómodos con un ambiente más regulado, en pos de la modernidad, de acuerdo a las necesidades que va teniendo la industria. El tema regulatorio no atenta a las inversiones de los clientes, sino que busca protegerlos, lo que hace que la industria sea más eficiente y cumpla con todas las normas regulatorias”, señala.

Desde LVM Casa de Valores observan que la inversión con criterios de sostenibilidad es una tendencia que se ve en clientes UHN y clientes más jóvenes, lo que no quita que los segmentos más tradicionales estén incorporando más el tema de ESG.

“LarrainVial Asset Management, administradora de fondos de la compañía, cuenta con el fondo Low Carbon Latam ESG, que está enfocado en inversiones de deuda en empresas de baja emisión de Carbono en Latinoamérica. Respecto a las carteras líquidas, la evaluación de criterios ESG es algo que siempre ha estado dentro del control de riesgo que se le exige a los asset manager en los que invertimos, ya que elementos de gobierno corporativo, impacto social y medioambiental son determinantes en la evaluación de cualquier compañía. La tendencia que hemos visto en la industria de administración de activos en los últimos años nos ha llevado a que nuestras carteras sean más “ESG” que en el pasado. De hecho, casi la totalidad de nuestras contrapartes incorporan estos criterios en su proceso de inversión. Adicionalmente, estamos construyendo carteras que mantengan nuestro asset allocation pero que tengan mejoras sustanciales en las distintas métricas ESG, las que ofreceremos en el corto plazo a nuestros clientes”, dice Sorzano.

El equipo liderado por Federico Srozano cuenta con Claudio Izzo como gerente regional Colombia, Thania Casal como oficial de cumplimiento,Saul Saa como corredor de valores, Laura Barrera como banquera en Colombia y Juan Echazú como gerente regional en Bolivia.Todo el modelo comercial y de estrategia se apoya en el equipo de Gestión Patrimonial de LarrainVial y LarrainVial Estrategia.

El ADN de LVM Casa de Valores

LVM es el resultado de la asociación entre LV y AMM Capital. Los dos socios suman más de 100 años de experiencia en mercado de capitales y asesoría a clientes a nivel internacional. LarrainVial aporta su modelo de asesoría integral y estrategia para la creación de portafolios atendiendo el perfil de riesgo de los clientes. Por el otro lado, AMM Capital aporta la experiencia de tener un broker dealer Miami desde hace muchos años, que cuenta con gran expertise en el uso de la plataforma Pershing; a esto se suma el conocimiento de la compañía del negocio de asesores independientes en el mercado lationoamericano.

LVM tiene dos directores de LV, dos directores de AMM y un director independiente. Así que todas las decisiones de mercados, productos y en general de negocio, se toman en conjunto. LarrainVial y AMM tienen una relación comercial de más de 40 años en diversas actividades.

El modelo de negocio de la compañía se divide en dos: en primer lugar, atienden clientes de Wealth Management de manera directa donde LarrainVial tiene presencia: Chile, Perú, Colombia y Panamá. El segundo, y en el que buscan mayor crecimiento, es haciendo alianzas con bancas privadas, asesores financieros independientes y multifamily offices que por su tamaño no pueden ofrecer vehículos internacionales de manera directa.

“Y no es sólo ofrecer LVM Casa de Valores en Panamá como vehículo para que puedan ofrecer productos internacionales, sino apoyarlos con el modelo único de asesoría y estrategia que ha desarrollado LarrainVial. Hago énfasis en que el valor agregado de este modelo es que dichas bancas privadas se apoyen en nuestro equipo de estrategia a la hora de asesorar a sus clientes”, concluye Federico Sorzano.

João Del Valle, cofundador de la fintech brasileña especializada en métodos de pagoEBANX, es el nuevo CEO de la empresa. Después de más de tres años como COO, precedidos por casi siete como CTO, Del Valle asume el liderazgo ejecutivo de la fintech, que ha estado con el también cofundador Alphonse Voigt durante los últimos nueve años, desde su fundación en Curitiba, Brasil, anunció la firma en un comunicado.

Con este cambio, Voigt asumirá el Consejo Administrativo, como Presidente Ejecutivo y Wagner Ruiz, también cofundador al lado de la dupla, se convertirá en Chief Risk Officer, dejando el puesto de CFO al recién nombrado Alexandre Dinkelmann, exejecutivo en las compañías brasileñas BTG Pactual y TOTVS.

Como Chief Operations Officer (COO), Del Valle encabezó proyectos importantes para la expansión de la fintech, como la construcción del equipo comercial a nivel global, el lanzamiento de 50 nuevas integraciones y métodos de pago dentro del portafolio de soluciones B2B de la compañía tan sólo en 2020 y Push LatAm, una iniciativa que está llevando las operaciones de EBANX a nuevos países de Latinoamérica, incluyendo en América Central y el Caribe.

«EBANX tiene una historia única y será un privilegio liderar este próximo capítulo. Nuestra visión de ser el mejor proveedor de pagos de Latinoamérica es cada vez más fuerte, alimentada siempre por la necesidad de innovar. El camino que queremos para EBANX es muy claro para nosotros los tres cofundadores: enfocarnos en la misión de brindar acceso en Latinoamérica a través de tecnología, velocidad, consistencia y calidad de ejecución”, comentó Del Valle.

Voigt ha sido el CEO de EBANX desde la creación de la empresa que, durante su mandato, superó el valor de mercado de mil millones de dólares, convirtiéndose en el primer unicornio de la región sur de Brasil. Ahora, como Presidente Ejecutivo del Consejo, va a liderar la expansión estratégica de la empresa.

«El gran sueño se hizo aún más grande y a partir de ahora asumo este nuevo puesto, ayudando a diseñar la próxima década de EBANX. João, nuestro nuevo CEO, es un ejemplo de dedicación, enfoque y orientación a resultados. Tiene una capacidad única de mantener el crecimiento exponencial de la empresa mientras proyecta nuestro futuro”, dijo Voigt.

Alexandre Dinkelmann, quien asume el cargo de Chief Financial Officer, continuará el trabajo de Wagner Ruiz, que ahora estará enfocado en la gestión de riesgos de la compañía, las alianzas estratégicas y la operación regulatoria, pilares esenciales en el crecimiento de EBANX.

“La llegada de Alexandre aporta aún más robustez, capacidad y talento para mantener el ritmo de crecimiento y adaptar nuestro sector financiero al nuevo momento que vivirá EBANX”, comentó Ruiz. Dinkelmann aporta su experiencia como CFO en TOTVS y Even Incorporadora, así como su expertise de BTG Pactual y su rol como cofundador de la plataforma Onyo.

El nuevo liderazgo de EBANX, tiene la misión de consolidar a la empresa como el líder de pagos en Latinoamérica y continuar expandiendo las operaciones que ya han ayudado a más de 70 millones de consumidores latinoamericanos a acceder a algunas de las más grandes marcas globales como Uber, Spotify, AliExpress y SHEIN.

«Estos cambios llegan alineados con nuestras metas para la próxima década. Nuestro éxito depende del éxito de los clientes en la región y este es nuestro enfoque. Seguimos aún más fuertes y más estructurados para establecer el protagonismo de Latinoamérica en el mercado global y de EBANX en el mundo de los pagos y la tecnología”, concluyó Del Valle.

EBANX es una fintech unicornio con alcance global y ADN latinoamericano. Fue fundado en 2012 para cerrar una brecha de acceso entre los sitios web internacionales y los latinoamericanos. Hoy, la compañía ofrece más de 100 opciones de pago locales en Latinoamérica, ha ayudado a más de 70 millones de latinoamericanos a acceder a productos y servicios globales, y a más de mil sitios web internacionales a expandirse a la región. AliExpress, Wish, Uber, Pipedrive, Airbnb y Spotify (estos dos en asociación con Worldline) son algunas de las compañías que usan soluciones EBANX. Para más información, visite https://business.ebanx.com/es/.

Foto cedida. Credit Suisse alinea sus “super tendencias de inversión” con los ODS de Naciones Unidas

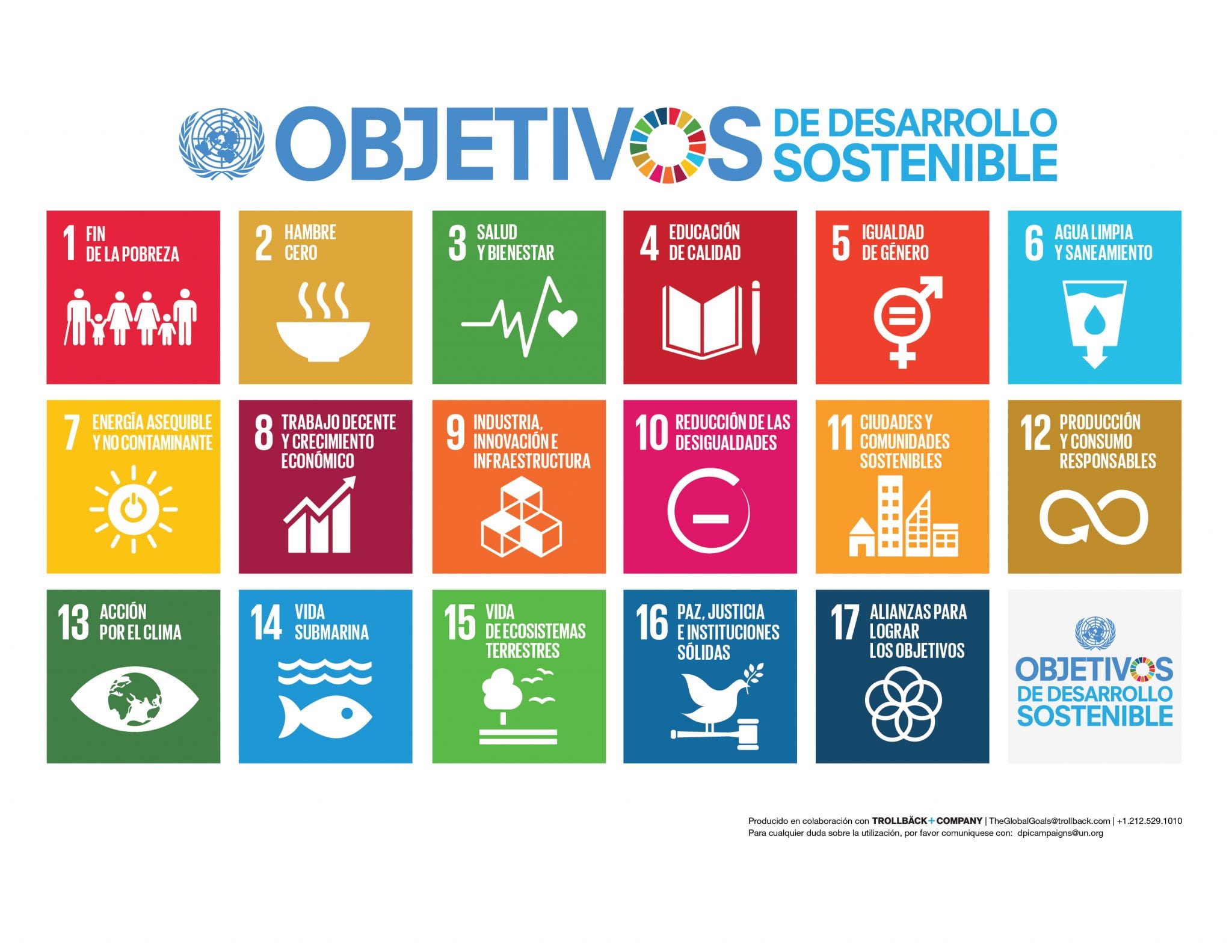

Credit Suisse ha actualizado sus tendencias de inversión a largo plazo vinculándolas con los Objetivos de Desarrollo Sostenible (ODS) de Naciones Unidas. Con esta actualización, la entidad busca ofrecer a los inversores la posibilidad de priorizar sus inversiones en función de su propósito, ya sea la acción por el clima (ODS 13), la reducción de las desigualdades (ODS 10), el trabajo decente y el crecimiento económico (ODS 8) o la salud y el bienestar (ODS 3), entre otros.

Según explican desde Credit Suisse, sus super tendencias de inversión fueron lanzadas en 2017 “con el fin de ayudar a los inversores a centrarse en las tendencias sociales plurianuales de las que podrían surgir oportunidades de negocio de rápido crecimiento”. En este sentido, cada una de las tendencias de inversión identifica las oportunidades que se espera que generen un rendimiento superior como resultado de dichos cambios sociales.

Ahora bien, la entidad apunta que la pandemia del COVID-19 ha demostrado ser un gran agente disruptor, ya que “ha acelerado el progreso en algunos campos como la tecnología, si bien ha revertido los progresos que tan difícil fue lograr en otras áreas como la pobreza, la salud, la educación de calidad y la igualdad de género”. Asimismo, considera que ha reforzado la importancia de los 17 ODS de la ONU, que deben servir como hilo conductor de la actividad económica y del desarrollo, así como de la cooperación gubernamental y las relaciones internacionales.

“Los gobiernos, las empresas y los ciudadanos buscan ahora cómo reconstruir mejor el mundo pos COVID-19. Si bien el fin de la pandemia llegará en algún momento gracias a la administración de las vacunas, el mundo seguirá teniendo muy presente este objetivo a la hora de afrontar los retos que nos aguardan en nuestro futuro común. Los inversores pueden desempeñar un papel importante orientando su capital hacia soluciones de inversión que contribuyan a este esfuerzo o, en otras palabras, invirtiendo con un propósito. Y el marco de renta variable temática a largo plazo de nuestras Supertendencias, como parte del Credit Suisse House View, ofrece a los inversores una excelente vía para hacerlo”, afirma Michael Strobaek, CIO global de Credit Suisse.

La primera de estas “super tendencias de inversión” es el cambio climático basado en la descarbonización de la actividad económica para lograr una serie de ambiciosos objetivos de emisión de gases de efecto invernadero que impactan en la vida terrestre y submarina y contribuyen a la salud de las comunidades, lo cual está alineado con el ODS número 6. Desde Credit Suisse tienen en cuenta empresas líderes en energías renovables y otros proveedores de tecnología de generación y almacenamiento de electricidad sin CO2.

También apuesta por empresas energéticas capaces de cuadrar el círculo reduciendo las emisiones de gases de efecto invernadero y manteniendo la rentabilidad por dividendo, además de por compañías de tecnología de captura de carbono y empresas que participan en la mejora de la capacidad del hidrógeno azul y verde. Por último, señala a las empresas de transporte con un fuerte compromiso con la reducción de CO2 y a los procesadores de carne con bajas emisiones de GEI y proveedores de productos alimentarios de origen vegetal.

La segunda tendencia de inversión que apunta son las infraestructuras, que Credit Suisse alinea con el ODS 7. “El gasto en infraestructuras es una pieza esencial de los planes de estímulo presupuestario que están poniendo en marcha los Gobiernos de todo el mundo para reactivar sus economías tras la recesión provocada por el COVID-19. Con respecto a los proyectos de infraestructuras, el enfoque de los Gobiernos, en su intento por construir una economía más verde, ha pasado a promover las inversiones en infraestructuras sostenibles y a fomentar la construcción de infraestructuras resistentes al clima para proteger las inversiones contra el impacto del cambio climático”, explica.

En este sentido la entidad considera oportuno invertir en empresas que ofrezcan soluciones para reducir los gastos de necesidades básicas, como la atención sanitaria, la vivienda, la educación y la alimentación nutritiva; que proporcionan servicios de reciclaje, perfeccionamiento o formación a medida que cambian fundamentalmente las exigencias en materia de habilidades y cualificaciones; y que que ayudan a mejorar la protección y seguridad de los ciudadanos, incluida la prevención del COVID-19.

En tercer lugar, se ubica como idea de inversión la tecnología, que la entidad alinea con el ODS 6, aunque reconoce que está “en el centro de muchos progresos hacia el cumplimiento de los ODS de la ONU”. Según su valoración, la próximo frontera será la “la economía sin contacto”, ya que que la eliminación de la interacción física en la comunicación, la vida y el trabajo de las personas se ha acelerado de manera vertiginosa durante la pandemia del COVID-19, lo que hace pensar que el dinero digital imperará en el futuro.

Esta visión pone en un lugar interesante para el inversor las empresas de software, servicios y plataformas IT, la inteligencia artificial (IA), la realidad virtual (RV) y aumentada (RA) y los procesos de automatización de la industria. Proveedores de soluciones y servicios de inteligencia artificial para su uso en ámbitos tan diversos como la sanidad y la educación, entre otros.

Su cuarta super tendencia de inversión es la economía plateada (alineada con el ODS 5). “Se apoya en la previsión de que la población mundial de personas mayores se duplicará hasta alcanzar más de 2.000 millones en 2050. Esta evolución creará demanda, pero también planteará retos que exigirán soluciones innovadoras en los ámbitos de la sanidad, los seguros y los mercados inmobiliarios y de consumo. Es probable que los avances logrados en el desarrollo de vacunas en medio de la pandemia impulsen otros esfuerzos de investigación centrados en algunas de las afecciones de salud más difíciles, como la oncología o las enfermedades neuronales”, explican desde la entidad.

Esta economía supone, por ejemplo, que las empresas biofarmacéuticas, de tecnología médica y de ciencias de la vida dedicadas a tratar las enfermedades que afectan a las personas mayores mediante productos innovadores, como inmunoterapias o una combinación de anticuerpos y fármacos, son una buena idea de inversión. A esto se suma otras compañías para incluir en cartera como los proveedores y operadores de viviendas para personas mayores, organizaciones de atención gestionada y operadores de telemedicina que pueden dirigir a los pacientes al entorno de atención más eficiente; o las empresas de seguros de salud y de vida, asesores de patrimonios privados y gestoras de activos con una fuerte capacidad de fijación de precios.

La última super tendencia de inversión que plantean desde Credit Suisse es todo lo que envuelve a los millennials. Según señala, “de cara al futuro, esperamos que la digitalización se imponga en un número cada vez mayor de sectores. Además, la sostenibilidad y el consumo responsable deberían seguir avanzando gracias a la influencia de las nuevas generaciones. Esta es la razón por la que se está reorientando el enfoque para incluir la agricultura regenerativa y la biodiversidad dentro de la Supertendencia Millennials (alineada con el ODS 6)”.

Para la entidad, los inversores deberían tener en cuenta empresas que dan respuesta a la actitud ecológica de los millennials en temas como la protección de la biodiversidad y el clima, una alimentación sana y sostenible, el consumo y la producción responsable y las energías limpias; así como plataformas digitales en todo el mundo que ejercen un efecto disruptor en los segmentos de las compras, la publicidad, los medios de comunicación y ahora la industria financiera. En su opinión, se trata de empresas que están en sintonía con los valores de diversión, salud y ocio de los millennials y orientadas a los mercados emergentes (marcas globales, empresas chinas).

Foto cedidaNadia Grant, directora de Renta Variable Global en BNP Paribas AM.. BNP Paribas AM nombra a Nadia Grant para el cargo de directora de Renta Variable Global

BNP Paribas Asset Management ha anunciado el nombramiento de Olivier de Larouzière para el cargo de CIO de renta fija global. Según indica la gestora, estará ubicado en las oficinas de París y reportará directamente a Rob Gambi, CIO global de la gestora. Desde este cargo, será responsable de la gestión de la plataforma global de renta fija de BNP Paribas AM, enfocándose en su rentabilidad y el éxito comercial.

Además, mantendrá sus responsabilidades actuales como jefe del equipo Global Multi-Strategy Product (GMS) y formará parte de los comités de negocio, inversión y gestión de inversiones de la gestora. Olivier de Larouzière cuenta con más de 25 años de experiencia en la industria de inversión en renta fija y se incorporó a BNP Paribas Asset Management en enero de 2019 para gestionar el equipo Global Multi-Strategy Product (GMS).

Actualmente, la plataforma global de renta fija de BNP Paribas AM de la que será responsable Olivier de Larouzière está integrada por más de 80 profesionales de la inversión ubicados en Londres, París, Nueva York y Asia-Pacífico. Gestiona activos por valor de más de 168.000 millones de euros en productos single-strategy y multiestrategia a través de la inversión en instrumentos de deuda soberana, crédito empresarial, deuda de mercados emergentes, valores estructurados y divisas. La plataforma también abarca productos del mercado monetario, productos de seguros y análisis crediticio.

“En los últimos dos años en los que ha liderado la renta fija multiestrategia, Olivier ha sido fundamental en el desarrollo de la filosofía y enfoque de inversión de los equipos de los que ha sido responsable. Le doy la bienvenida y estoy deseando trabajar con él mientras desarrolla nuestras capacidades de renta fija para que podamos seguir ofreciendo rendimientos sostenibles a largo plazo a nuestros clientes”, ha destacado Rob Gambi, CIO global de BNP Paribas AM.

Por su parte, Sol Hurtado de Mendoza, directora general de BNP Paribas AM para España y Portugal, ha añadido: “La incorporación de Olivier como líder de nuestros equipos de inversión en renta fija es un paso adelante en nuestro propósito para continuar dando un buen servicio de gestión a nuestros clientes y desarrollar nuevas soluciones y productos de inversión en deuda”.

Antes de unirse a BNP Paribas, Olivier de Larouzière fue Co-CIO de renta fija en Ostrum Asset Management. Y, anteriormente, fue gestor de cartera sénior en Credit Lyonnais Asset Management, habiendo iniciado su carrera como gestor de renta fija en Ecureuil Gestion. Olivier tiene un máster en Matemáticas Aplicadas por la Universidad Dauphine de París.

Pixabay CC0 Public Domain. Materias primas: “superciclo” a la vista y poderosa capacidad protectora frente a la inflación

Los rendimientos de la inversión en materias primas han sido durante un largo tiempo mediocres, una tendencia que llevó a muchos inversores a desprenderse de esta clase de activos. Sin embargo, las perspectivas de mercado actuales podrían convertir a las materias primas en un componente indispensable en la cartera de inversiones. NN Investment Partners (NN IP) estima que esta clase de activos no solo generará retornos atractivos en un futuro cercano, sino que también ofrecerá una cobertura eficaz ante presiones inflacionistas.

En su estudio ‘Commodities: Power for the future’, la gestora señala que el actual entorno económico, social y político debería favorecer un boom en la demanda de materias primas. La conjunción de una serie de factores universales y sectoriales podría dar lugar a nuevo “superciclo” de inversión en esta clase de activos, apuntan en su análisis conjunto Stan Verhoeven, Senior Portfolio Manager de NN IP, y Ling-Ni Boon, Portfolio Manager Factor Investing de NN IP.

A mayor inflación, mayores retornos

A través de un análisis histórico, Verhoeven y Boon muestran cómo la evidencia empírica revela la capacidad protectora de la inversión en materias primas durante períodos inflacionistas. “Las materias primas no son solo una cobertura contra la inflación general, también mitigan el riesgo que más temen los inversores: los picos de inflación”, apuntan.

Esta retrospectiva histórica pone de manifiesto que, en la mayoría de los períodos inflacionistas anteriores, el buen desempeño del retorno de la inversión en materias primas ha sido directamente proporcional a la subida en los niveles de inflación.

Asimismo, el análisis de NN IP muestra que la inversión en materias primeras “protege especialmente bien cuando la inflación está impulsada por los precios de los alimentos y la energía, fuerzas clave en las crisis inflacionistas”, según Verhoeven y Boon.

Nuevo “superciclo” de materias primas

Los analistas de NN IP sugieren que, más allá de la conexión directa entre el precio de las materias primas y la inflación, en la actualidad existen una serie de dinámicas universales y sectoriales que podrían dar lugar a un nuevo “superciclo” de inversión en esta clase activos.

En este sentido, Verhoeven y Boon refieren que la recuperación de la COVID-19 y el posible debilitamiento del dólar americano podrían servir como estímulo general para el precio de las materias primas. “Otros factores que impulsan los precios de las materias primas suelen ser específicos de cada sector”, puntualizan.

Estos factores aconsejan un enfoque diversificado, “en lugar de una inversión en un sector específico que ponga todos los huevos en la misma cesta”, señalan Verhoeven y Boon.

Una estrategia eficiente para invertir en materias primas

Lanzado en 2010, NN (L) Commodity Enhanced, un fondo OICVM, ofrece una forma eficiente de beneficiarse de la tendencia alcista en las materias primas y de desarrollar un perfil diversificado dentro de esta clase de activos con el fin de atenuar riesgos. El fondo invierte en las mismas materias primas que su índice de referencia Bloomberg Commodity (TR) (BCOM).

Según NN IP, NN (L) Commodity Enhanced mostró una rentabilidad bruta superior a la del índice de referencia BCOM del 1,6% anual hasta finales de 2020 con un presupuesto de riesgo del 2%. Desde sus inicios, la estrategia ha mostrado una volatilidad anualizada del 12,9% frente al 14,1% del índice de referencia, apunta la gestora.

“Tomamos posiciones en aquellos futuros que creemos que ofrecen una mayor compensación del riesgo. También minimizamos los costes de transicionar de un contrato a otro, y lo hacemos de forma más inteligente que el índice de referencia”, señalan Verhoeven y Boon.

Si quiere conocer más detalles sobre el rendimiento de la inversión en materias primas durante períodos inflacionistas, le invitamos a leer en profundidad‘Commodities: Power for the future’. El informe también expone la visión de NN IP sobre la subida de precios en sectores específicos.

Pixabay CC0 Public Domain. Los gestores de patrimonio identifican el bitcoin como el criptoactivo más popular entre sus clientes

El bitcoin es una de las criptodivisas más conocidas por los inversores particulares. Muestra de ello es que, según un estudio encargado por la firma de inversiones Nickel Digital Asset Management (Nickel), el 18% de los gestores de patrimonios de toda Europa cree que sus clientes tiene una visión muy positiva de este criptoactivo, lo que les está obligando a incluir asignaciones a bitcoin en sus carteras.

La encuesta también muestra que el 42% de los gestores de patrimonios se están centrando cada vez más en el bitcoin con vistas a permitir a sus inversores realizar asignaciones de forma más frecuente en esta clase de criptoactivo. Sin embargo, sólo uno de cada cinco gestores de patrimonios entrevistados dijo tener un buen conocimiento de las estructuras de tenencia óptimas de sus clientes para el bitcoin y contar con relaciones con los proveedores de servicios relacionados con la inversión en bitcoin. Es más, el 32% afirmó que solo ofrece a sus clientes la ejecución de inversiones en bitcoin, no en otras criptomonedas.

«No cabe duda de que el bitcoin es cada vez más aceptado como una clase de activo establecida. La crisis del COVID-19 ha intensificado esta adopción, ya que los inversores buscan cada vez más cubrir sus carteras contra los riesgos que supone el aumento de la inflación y la devaluación de las monedas. En este sentido, los gestores de patrimonio deben desarrollar una estrategia constructiva en torno al bitcoin para ofrecer a sus clientes un acceso transparente y seguro a este mercado”, explica Anatoly Crachilov, cofundador y director general de Nickel Digital AM.

Según su opinión, aquellos gestores de patrimonio que siguen viviendo en la “negación” y que no reconocen que sus clientes están buscando acceso a estos activos, “se van a llevar una sorpresa”. Crachilov defiende que “el aumento de la movilidad del capital sugiere que el capital se está trasladando a otros proveedores de criptomonedas en busca de canales de implementación y acceso, proporcionando una evidencia empírica de la creciente demanda”.

Pixabay CC0 Public Domain. La prioridad en tutela corporativa de Allianz GI en 2021 se centra en la transición climática

Allianz Global Investors (Allianz GI) ha presentado su Informe de Tutela Corporativa (Stewardship) de 2020, además de anunciar su política de diálogo activo y sus prioridades para 2021, que se centrarán en la transición climática. En este sentido, su informe proporciona un análisis en profundidad sobre el diálogo activo con las empresas y su política activa de voto (proxy voting), además de también resumir sus actividades en este ámbito.

“Hemos visto un fuerte movimiento hacia la inversión sostenible después de la promulgación del Reglamento de Divulgación sobre Finanzas Sostenibles (SFDR, por sus siglas en inglés). Para que el término sostenible sea más que la palabra de moda del año, los inversores deben usar su influencia y ayudar a las empresas a lograr un necesario cambio en el mundo real y que nuestros clientes buscan cada vez más. El diálogo activo nos permite obtener un conocimiento profundo de las compañías en las que invertimos y entablar una conversación continua con ellas. Para maximizar nuestro impacto, perseguimos un enfoque global de tutela corporativa y de voto activo”, ha señalado Matt Christensen, director global de Inversión Sostenible y de Impacto en Allianz GI.

El cambio climático es uno de los desafíos más urgentes de nuestro planeta, y Allianz GI, como miembro de la iniciativa Net Zero Asset Managers se ha comprometido a alentar a las empresas participadas a integrar las consideraciones sobre el cambio climático en su proceso de toma de decisiones estratégicas. En 2021, las actividades de diálogo activo de Allianz GI con las empresas se centrarán en la evaluación del riesgo climático, analizando cómo éstas están midiendo y gestionando el riesgo climático y la transición hacia bajas emisiones de carbono en su estrategia, operaciones y proyectos de productos. Otros temas incluirán la adopción de objetivos basados en la ciencia y de indicadores clave de rendimiento (KPIs) para la información relacionada con el clima y el agua.

Además, en varios fondos, Allianz GI aplicará su nueva metodología reforzada de diálogo activo contra el cambio climático (Climate Engagement with Outcome). Bajo este enfoque, los gestores de fondos se involucrarán activamente con los 10 principales emisores absolutos de carbono (alcance 1 y 2) dentro de su cartera para reducir el impacto climático. Si el emisor no responde a las solicitudes o no muestra un esfuerzo de mejora en su ruta climática, el proceso de diálogo puede llegar a desembocar en la desinversión.

Al igual que en 2020, Allianz GI continuará interactuando con las empresas participadas en temas clave el COVID-19, los riesgos sociales y el fomento de compañías sólidas a través del buen gobierno. En los temas relacionados con el COVID-19, Allianz GI verá más allá de las implicaciones financieras y estratégicas de esta crisis. En particular, analizará las propuestas de altas remuneraciones salariales caso por caso siempre que las empresas reciban ayudas estatales directas sustanciales, se registren despidos de forma relevante o se produzcan recortes de dividendos (no prescritos por los reguladores) como resultado de la pandemia.

En 2020, Allianz GI realizó 303 acciones de diálogo activo y cubrió 491 temas, a menudo más de uno por empresa. El diálogo activo se mantuvo con 224 empresas en 29 mercados en el mundo. Alrededor del 60% de las actividades de diálogo activo abarcaron temas de gobierno corporativo, conducta empresarial y transparencia. Una quinta parte de esta actividad se centró en riesgos e impactos ambientales y alrededor del 10% se centró en temas sociales. Allianz GI obtuvo 23 resultados como consecuencia de esta tutela corporativa, derivados de la respuesta de las empresas a los comentarios de los inversores. Algunos casos han supuesto un diálogo de varios años. Las cuestiones de buen gobierno y remuneración de los ejecutivos fueron el centro de atención en aproximadamente la mitad de estos casos.

Además de participar activamente en las compañías en las que invierte, Allianz GI cumple con sus responsabilidades fiduciarias hacia sus clientes al ejercer el derecho a voto en su nombre durante las juntas de accionistas. En 2020, Allianz GI votó en más de 100.000 propuestas de accionistas y de los equipos gestores de las compañías. En su participación en 10.183 juntas de accionistas en el transcurso de 2020, Allianz GI votó en contra o se abstuvo en al menos un tema de la agenda en el 72% de todas las juntas globalmente.

“El voto en las juntas generales, si bien es una parte importante de nuestro enfoque, no es de ninguna manera la única forma en que transmitimos nuestras expectativas a las empresas participadas. Buscamos un diálogo constructivo y continuo con las compañías para transmitir nuestras inquietudes y, cuando sea necesario, iniciar mejoras”, añade Antje Stobbe, directora de Stewardship de Allianz GI, en este sentido.

En los últimos años, Allianz GI ha sentado unas sólidas bases en su estrategia contra el cambio climático al convertirse en un partidario oficial de las recomendaciones del TCFD en 2019 y comenzar a implementarlas. Allianz GI publica hoy su primer informe TCFD independiente, que destaca el progreso en la implementación de las recomendaciones del TCFD y demuestra a sus clientes el compromiso de transparencia en torno a sus consideraciones sobre el cambio climático. Allianz GI también publicó su Informe de Sostenibilidad 2020, que muestra su propuesta de inversión sostenible y sus objetivos como inversor y empresa sostenible.