Insigneo anunció la apertura de una nueva oficina ubicada en el centro de Manhattan y contrató a Alden Baxter y Adelina Rodríguez.

La oficina de Insigneo en Nueva York, que atenderá a la extensa comunidad internacional de banqueros privados, RIA y asesores financieros en la ciudad de Nueva York, se convierte inmediatamente en una alternativa para los profesionales de las firmas de wealth management tradicionales y nacionales, considerando un modelo independiente, dice el comunicado al que accedió Funds Society.

“Para liderar nuestra iniciativa en Nueva York y agregar profundidad adicional al equipo de administración de Insigneo durante una época de rápido crecimiento, Insigneo contrató a Alden Baxter y Adelina Rodríguez”, agrega el comunicado.

Baxter proviene de Wells Fargo y ha sido manager de firmas internacionales de wealth management desde 1997. Dentro de su vasta experiencia están las firmas Smith Barney, Chase International Financial Services y Morgan Stanley, según su perfil de Brokercheck.

A lo largo de su carrera, ha tenido asignaciones internacionales en España, Londres y Asia y ha gestionado diversas funciones en ventas, operaciones, riesgo, cumplimiento y administración.

«Estoy entusiasmado con esta oportunidad con Insigneo y espero continuar mi carrera y ayudar tanto a la firma como a la oficina de Nueva York a prosperar y crecer», dijo Alden Baxter, que se unió a Insigneo como Head of Branch Administration y Senior Relationship Officer para la oficina de Nueva York.

Por otra parte, Rodríguez, originaria de República Dominicana, se retiró de JP Morgan Chase en 2018 después de una carrera de más de 25 años en wealth management internacional, primero con Bear Stearns y luego con Chase JP Morgan, según su perfil del portal de Finra.

Rodríguez se une a la red de asesores independientes como consultora y reportará a Baxter.

Según el comunicado de la compañía, los clientes de Nueva York tienden a ser más globales, porque estos clientes, al igual que muchos clientes latinoamericanos, “históricamente han preferido realizar operaciones bancarias en Nueva York”.

“Nuestro origen en Miami hace que nuestra mezcla actual de clientes finales sea predominantemente latinoamericana y estadounidense, pero trabajamos con muchos asesores que prestan servicios a clientes en Asia, Europa, Medio Oriente y África”, dijo Daniel de Ontanon, CEO de Insigneo.

Pixabay CC0 Public Domain. Neuberger Berman lanza su estrategia NB Select Private Equity FCR y elige a Abante como gestora del fondo

La gestora estadounidense Neuberger Berman ha elegido a Abante para ofrecer en España su estrategia de coinversiones, con el lanzamiento del fondo NB Select Private Equity FCR, que permitirá a los inversores españoles acceder a una cartera de alta calidad, diversificada sectorialmente, tanto en inversiones directas como en secundarios.

Según destacan desde Abante, la división de alternativos de Neuberger Berman tiene más de tres décadas de experiencia en private equity, “y es precisamente esa experiencia y conocimiento lo que explica su posición de liderazgo global y capacidad de inversión”, que le permite, además, acceder a miles de oportunidades de coinversión (2.700 entre 2009 y 2020) y ser muy selectivos en la elección de las mejores para sus vehículos (300 coinversiones ejecutadas en ese mismo periodo de once años, por 11.000 millones de dólares).

Neuberger Berman coinvierte directamente con firmas líderes en private equity a nivel mundial, utilizando la gran experiencia del equipo gestor en el análisis y selección de oportunidades. Además, la gestora tiene una plataforma global integrada que le aporta ventajas a la hora de acceder a las mejores oportunidades tanto de coinversión, como de secundarios, lo que le permite ofrecer al inversor un producto eficiente desde el punto de vista de las comisiones y de la velocidad de inversión del capital comprometido, acortando sustancialmente los plazos que normalmente tienen otros vehículos de private equity.

En el caso de NB Select Private Equity FCR, la mayor parte de la cartera será invertida en coinversiones, mientras que un porcentaje de entre el 10% y el 25% será invertido en secundarios, que permiten acelerar la entrada en rentabilidad de la cartera con la incorporación de inversiones más maduras y donde el plan de negocio está ya en ejecución. Geográficamente, la cartera de NB Select Private Equity FCR estará concentrada, fundamentalmente, en América del Norte y Europa. Abante incluirá este producto como parte de las alternativas de inversión que ofrece a sus clientes. Se trata del primer fondo de capital riesgo que incluye en su folleto la posibilidad de operar a través de cuentas ómnibus.

“Para Neuberger Berman el mercado español es muy relevante, porque existe cada vez una mayor demanda del inversor local por este tipo de activo y de productos como complemento diversificador y de retorno de sus carteras y creemos que es un mercado en el que existe un gran potencial de crecimiento en inversiones alternativas dado que su participación en las carteras está en niveles inferiores a los de otros mercados. De la mano de Abante hemos encontrado para el mercado español la fórmula para poner a disposición de estos inversores nuestra exitosa estrategia global”, ha explicado José Luis González Pastor, Managing Director y miembro senior del equipo de inversión de Neuberger Berman.

Por su parte, Joaquín Casasús, socio y director general de Abante Asesores Gestión, ha destacado: “El hecho de que una firma como Neuberger Berman haya elegido Abante para lanzar en España su estrategia de coinversiones refuerza el posicionamiento en productos alternativos que como gestora Abante está adquiriendo en los últimos años”.

Pixabay CC0 Public Domain. Políticas monetarias y recuperación económica: ¿frenarán el tradicional sell in may?

Hemos llegado a mayo con los mercados de renta variable estadounidenses cotizando en máximos históricos, o cerca de esos niveles, y los europeos repuntando con fuerza. En un nuevo escenario, marcado por la pandemia del COVID-19, los planes de vacunación masivos y la esperanza de la reapertura total de las economía a corto plazo, las gestoras se plantean si el viejo dicho “sell in May and go away” es válido para este 2021.

Esta idea supone que los meses de verano traen consigo una actividad apática y una rentabilidad baja o negativa, ya que los inversores se marchan de vacaciones. En los últimos 20 años, la rentabilidad media del Eurostoxx 50 es negativa en los meses de mayo, junio, agosto y septiembre. Esto sugiere que la simple estrategia de vender antes del verano y volver a comprar después tiene un valor esperado positivo. Sin embargo, si miramos un poco más recientemente, el panorama cambia un poco. “En los últimos 10 años, sólo mayo, junio y agosto tienen rendimientos medios negativos, y en los últimos cinco años, sólo mayo y agosto. De hecho, en los últimos cinco años, julio es el segundo mes con mayor rentabilidad media del calendario. El verano es, de hecho, un arma de doble filo, ya que si bien las vacaciones de los inversores pueden hacer pensar en unos rendimientos débiles, también pueden hacer pensar en la falta de liquidez y, por tanto, en unos movimientos del mercado excesivos para una determinada cantidad de actividad de negociación bursátil”, explica James Athey, director de inversiones de Aberdeen Standard Investments.

Según la valoración de Athey, si los mercados se encuentran en un momento alcista, no invertir durante los periodos de falta de liquidez podría suponer una pérdida de beneficios significativa. “El paradigma de inversión predominante es el del miedo a perderse algo, no el de la precaución. Con la expectativa de que Europa se vacíe y se abra en los próximos meses, sospecho que el miedo a perderse algo anulará la verdad de la antigua sabiduría del mercado de vender en mayo y marcharse”, añade.

En opinión de François Rimeu, estratega senior de La Française AM, el apoyo monetario, fiscal y el momentum en los beneficios empresariales es muy positivo, aunque considera que las valoraciones están “en el extremo más alto de su rango”. Esto le hace pensar que una correción en los mercados de renta variable en mayo no es descartable. “Los mercados tienen que tomarse un respiro de vez en cuando. Pero mientras continúe el apoyo monetario y fiscal, hay fuerzas más poderosas que un viejo refrán. De hecho, aunque el refrán se ha cumplido en el pasado, en 2020 se demostró que estaba equivocado”, apunta. Para Rimeu, las inversiones en renta variable no son muy elevadas desde un punto de vista histórico y, aunque los flujos de renta variable han sido positivos en los últimos 6-9 meses, “todavía no han compensado los flujos negativos que vimos durante la crisis del COVID-19”.

En este sentido, hay que tener en cuenta que todavía estamos en medio de un mercado alcista, aupado por el inicio de la recuperación económica tras la crisis sanitaria. “Con la recuperación económica en curso y un banco central expansivo, un mercado bajista es actualmente improbable. Dado que la vacunación avanza y que un número cada vez mayor de economías suavizará sus restricciones frente al COVID-19 en los próximos meses, también esperamos que el consumo privado sea sólido y que aumenten los viajes y las actividades de ocio, sobre todo en el segundo semestre de este año. Los bancos centrales intentarán seguir siendo expansivos durante todo el tiempo que puedan, lo que constituye una buena base para un mercado alcista más duradero. Por lo tanto, cada retroceso o consolidación sería una oportunidad para aumentar la exposición a la renta variable y participar en el potencial del mercado”, afirma Alexander Dominicus, gestor de los fondos MainFirst Top European Ideas & MainFirst Germany en Mainfirst.

Según José María Pérez, director de asesoramiento de Portocolom AV, lo que podría dar pie este mes es una mayor volatilidad y un movimiento de los mercados más dubitativo. “Habrá que estar muy atentos a lo que anticipan los mercados de renta fija, ya que tras el repunte de rentabilidades que vimos en los primeros meses del año, y su estabilización posterior, no hay que descartar nuevos repuntes. Algo que podría generar dudas en los inversores de renta variable o al menos una rotación sectorial. Es cierto que los mercados se han apoyado en la importante entrada de flujos gracias a los estímulos de políticas monetarias y políticas fiscales y más recientemente en las expectativas de una vuelta a la normalidad por los avances en el proceso de vacunación a nivel global, pero creemos que existen otros riesgos (posibles medidas de subidas de impuestos, tensiones geopolíticas, cambios en políticas monetarias, etc), y que más tarde o más temprano habrá un repunte en volatilidad con el consiguiente ajuste en los niveles de renta variable, aunque a largo plazo seríamos positivos. En resumen, quizás no sea un go away pero sí un stand by lo que podríamos ver en los meses venideros”.

Benjamin Melman, Global CIO en Edmond de Rothschild Asset Management, también espera una mayor volatilidad: “El riesgo de que vuelva la volatilidad es mayor de lo habitual. El posicionamiento en la renta variable es fuerte y cualquier imprevisto puede tener un impacto más fuerte de lo normal y, a nivel global, hay un riesgo de escalada de los temores a la inflación que podría afectar no sólo a los mercados de renta fija sino también a los principales. Si la reflación es buena para la economía y los mercados, un exceso de presiones reflacionarias, concretamente en EE.UU., no augura nada bueno para los mercados impulsados por la liquidez. El riesgo de colisión de estos dos factores altamente alcistas ha aumentado considerablemente”.

El reto de los bancos centrales

Las gestoras reconocen que gran parte del impulso del mercado radica en el papel que están jugando las políticas monetarias de los bancos centrales. Ante lo cual, Athey advierte: “”Si las economías continúan en esta senda de recuperación, parece inevitable que las políticas de dinero fácil tengan que retroceder. Las ganancias fáciles se han conseguido y la siguiente etapa es más difícil. Los bancos centrales tienen un trabajo muy complicado para gestionar esta transición, dado que los mercados se han vuelto adictos una vez más. Desconectar al paciente de la droga del dinero barato no será fácil. En este entorno, es probable que los mercados de renta renta variable sigan en ascenso, pero la fragilidad de la subida aumenta con las valoraciones existentes. Por lo tanto, no se sorprenda de que se produzcan algunas caídas significativas en el camino”.

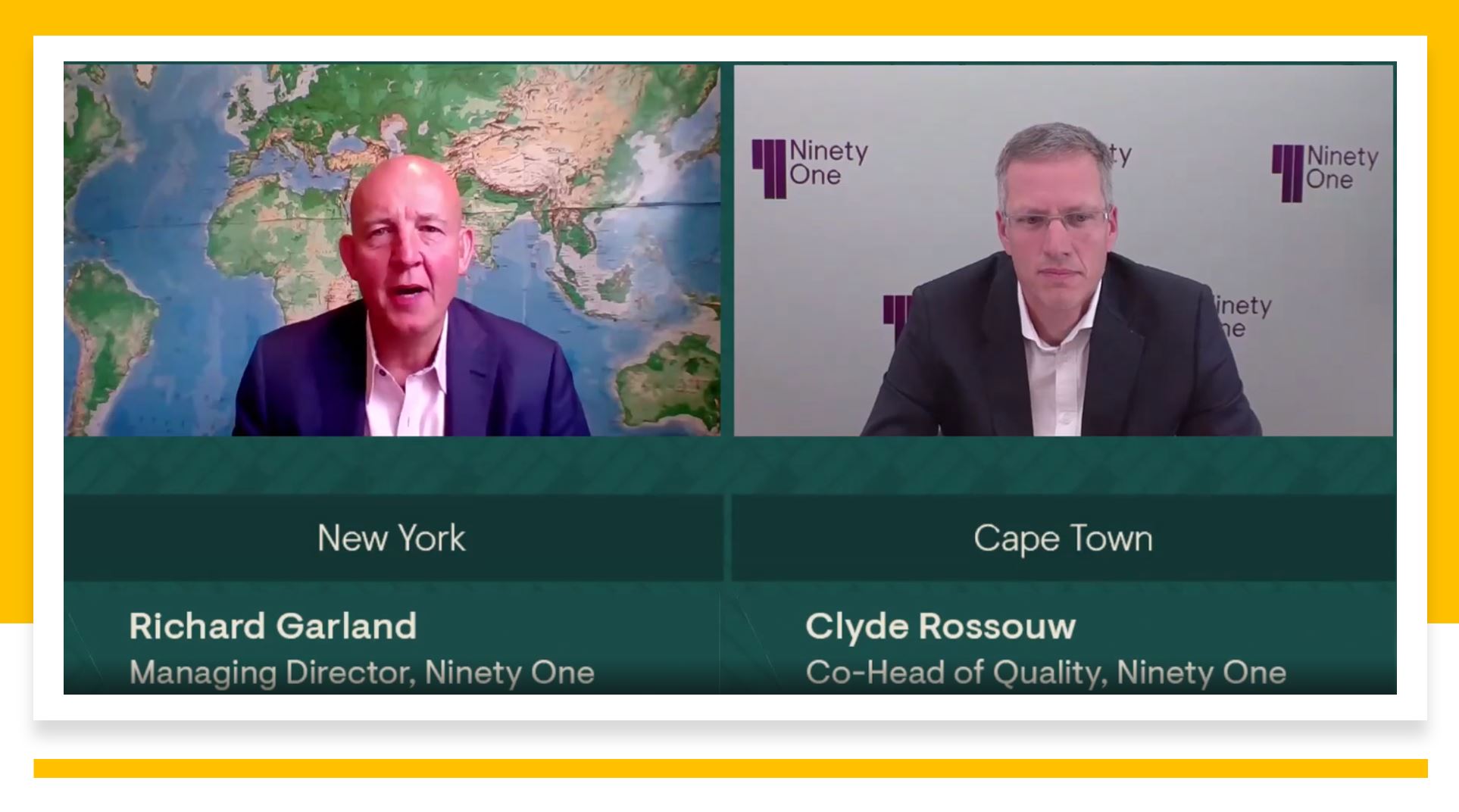

La estrategia Global Franchise de Ninety One, gestionada por Clyde Roussouw, co-responsable del equipo Quality de la gestora,es una cartera con una filosofía diferenciada que busca proporcionar a los inversores un mayor nivel de certidumbre en un mundo altamente incierto. Se trata de una cartera de alta convicción, con unas 27 acciones en cartera, con un active share del 92% frente a su índice de referencia, el MSCI ACWI, y una beta del 0,72 desde su lanzamiento, proporcionando una correlación histórica baja con los índices tradicionales y sus competidores. En esta nota, Roussouw, habla del comportamiento de la cartera en el primer trimestre, de sus valoraciones y de las perspectivas de la estrategia.

Tras cuatro años obteniendo unos rendimientos superiores en unas condiciones del mercado difíciles, desde las elecciones presidenciales se ha visto como los mercados adoptaban un sesgo más procíclico. En Ninety One esperan que este impulso se desacelere si se dan medidas de normalización a nivel global.

En los últimos 12, 6 y 3 meses la estrategia ha tenido un menor desempeño que su índice de referencia debido en gran parte por el rally experimentado por la parte más cíclica del mercado. Pero, según Roussow, lo que debería importar a los inversores, con un horizonte temporal más a largo plazo, es que la rentabilidad en lo que va de año ya ha superado a la del índice.

Contribución al rendimiento

En el primer trimestre de 2021 el mercado ha recompensado a los sectores más cíclicos de la economía, como el consumo discrecional, sector en el que la cartera tiene una infraponderación. Mientras que el área de mayor debilidad ha sido el sector del consumo básico, y en cierta medida el sector tecnológico, ambos con una alta sobreponderación en la cartera. Entre los títulos que más contribuyeron al rendimiento de la cartera se encuentra ASML Holding, dentro del sector de semiconductores, y Charles Schwab Corporation, uno de los títulos más procíclicos de la cartera. En el lado de los detractores, Check Point Software Technologies, en el sector de servicios públicos, VeriSign, en el sector tecnológico, Visa, en medios de pago, fueron los títulos que más lastraron el rendimiento. Sin embargo, Roussouw destaca que la cartera está bien posicionada para un entorno de menores rentabilidades como el que se anticipa, y ciertamente creen las posiciones en cartera volverán a conseguir un desempeño superior conforme el mercado deje atrás el sesgo procíclico.

¿Una rotación hacia el value?

Si bien es difícil determinar cuánto durará el ciclo actual, cuando se examina las valoraciones del bono del Tesoro a 10 años, que es una referencia del precio del coste del capital, se apreciar como las tasas han subido de un nivel cercano al 0,60% hasta el 1,65%.

En el mercado de renta variable, el rendimiento de las acciones cíclicas sobre las defensivas parece anticipar nuevas subidas en los tipos de interés por encima del 3%. Mientras que, en el mercado de materias primas, la relación entre el precio del cobre frente al precio del oro proyecta una tasa de rendimiento en los bonos del Tesoro superior al 2,5%. Obviamente, no se puede predecir si el rendimiento del bono llegará a alcanzar el 3% o el 2,5%. Pero, si el mercado llega al menos a alcanzar el 2% que está anticipando el consenso, la parte del mercado procíclico se vería afectada.

No es seguro un período sostenido de inflación; los efectos base de las severas caídas de precios de principios de 2020 desaparecerán a partir de mayo. Si la inflación permanece más elevada, los costes de los insumos pueden aumentar, lo que obligar a las empresas a trasladar los aumentos de precios a los consumidores finales, con el correspondiente impacto en la demanda.

De manera similar, a medida que las curvas de rendimiento se inclinan aún más, las condiciones financieras comenzarán a apretar a las empresas. En consecuencia, las tasas de endeudamiento corporativo tienden a aumentar, al igual que los costes de endeudamiento del consumidor. Además, un posible aumento en las tasas impositivas para repagar los déficits creados para paliar el efecto de la pandemia podría también frenar la inflación.

Empresas de alta calidad con un descuento excepcional

La estrategia Global Franchise invierte en empresas de alta calidad que tienen una clara ventaja competitiva, ya sea una fuerte imagen de marca, una posición de mercado dominante en una industria o sector en crecimiento, y con una menor exposición al ciclo económico. Estas empresas suelen estar respaldadas por balances sólidos que facilitan la generación de flujos de efectivo sostenible y que componen rendimientos en el largo plazo. Su retorno sobre el capital invertido sigue siendo muy alto, y estas son empresas que están reinvirtiendo sus beneficios para asegurar que su crecimiento en el largo plazo es robusto.

A menudo, las empresas de calidad tienen tienden a cotizar con una prima sobre el mercado, sin embargo, debido al cambio reciente en el sentimiento de los inversores hacia el estilo value, basado en la creencia de que habrá una fuerte recuperación tras la pandemia. Las acciones que componen la cartera Global Franchise cotizan con el mayor descuento en una década frente a la renta variable mundial, en términos de la valoración relativa precio-beneficio frente al índice MSCI ACWI, a pesar de generar unos rendimientos superiores en el capital.

El ciclo del alfa

En Ninety One creen que las empresas de alta calidad se encuentran actualmente en la parte inferior de su ciclo alfa. Históricamente, la estrategia Global Franchise ha superado el rendimiento del índice de referencia después de períodos de rendimiento relativamente inferior. En la gestora han notado desde mediados de enero que los fundamentales comenzaron a reafirmarse, conforme la temporada de beneficios proporcionó un giro en el énfasis del mercado a los resultados reales de la empresa frente al sentimiento y las expectativas. Varias de las empresas en cartera han obtenido unos buenos resultados -superando las estimaciones- y, en consecuencia, han sido recompensadas por el mercado.

Según indica Rossouw es importante señalar que, a través del tiempo, el inversor se ve ampliamente recompensado por apostar por empresas de alta calidad. Gran parte de la ciclicidad es producida porque el mercado en un sentido más amplio, captura gran parte de la ciclicidad en términos de expectativas y sentimiento. En la actualidad, en Ninety One creen haber completado un ciclo completo del mercado en los últimos 12 meses, por lo que cabría esperar un cambio de tendencia en el perfil de rendimientos.

canva.. Nordea AM lanza una estrategia medioambiental de renta variable para reducir las emisiones de CO2

Lombard Odier Investment Managers ha anunciado el lanzamiento de cuatro fondos de la gama TargeNetZero. Según explica, se trata de dos estrategias de renta fija y dos de renta variable, tanto global como europeas, que están diseñadas para descarbonizar las carteras y ayudar a acelerar la transición hacia una economía más sostenible, al tiempo que buscan ofrecer una fuerte rentabilidad a los inversores.

La gestora explica que este lanzamiento está alineado con el Acuerdo de París, por lo que las estrategias acelerarán progresivamente el ritmo de descarbonización de sus componentes hasta alcanzar el objetivo de cero emisiones netas de CO2 en 2050, en consonancia con el objetivo más ambicioso del Acuerdo de París de limitar el calentamiento global a 1,5 °C.

“La gama de estrategias TargetNetZero ofrece a los inversores carteras diversificadas que siguen un proceso de inversión diferenciado y profundamente integrado. Este proceso va más allá de una comparación simplista de las huellas de carbono, para tener en cuenta las trayectorias de las emisiones de las empresas en todos los ámbitos de las emisiones, así como para considerar la exposición que tienen a la presión sectorial, industrial y normativa que acelerar aún más la transición climática. Estos conocimientos únicos y prospectivos nos permiten reevaluar la exposición a los riesgos y oportunidades del carbono y aplicar ajustes en la cartera para mejorar la alineación con la transición a una economía con cero emisiones de forma progresiva”, explican desde Lombard Odier IM.

La gama está formada por cuatro estrategias, dos de renta variable y dos renta fija. En el caso de la renta variable, se trata de los fondos TargetNetZero Global Equity y TargetNetZero European Equities, que siguen los índices MSCI World y MSCI Europe y, por tanto, incluyen en sus carteras compañías de sectores relevantes para el clima y que están alienadas con el Acuerdo de París. La gestora considera que estas empresas, que todavía tienen altas emisiones, son “a menudo malinterpretadas” por los inversores, que se centran en la huella actual de la empresa “en lugar de la trayectoria que sigue y los objetivos que una empresa puede haber establecido”. Además, estos fondos excluirán a compañías que no estén alineadas con la transición energética que se avecina, y que probablemente estén contribuyendo al calentamiento global.

En el espectro de la renta fija, la gama cuenta con los fondos TargetNetZero Global Investment Grade Credit y TargetNetZero Euro Investment Grade Credit, estrategias de crédito con un enfoque de baja rotación que se centran en empresas que reducen las emisiones y que están alineadas con el Acuerdo de París. Según apunta la gestora, tienen como objetivo un nivel de rendimiento más alto que el índice investment grade, partiendo de su análisis sobre crédito sostenibles para comprender la solvencia de los emisores subyacentes. Lombard Odier IM considera que los emisores de carbono más relevantes se están alineando rápidamente con la descarbonización, representando un conjunto amplio de oportunidades de inversión.

“En Lombard Odier creemos que los inversores deben replantearse su enfoque de cero emisiones netas. Aunque el sector ha empezado a comprender la urgencia de la descarbonización, muchas de las soluciones disponibles en el mercado son simplistas, no abordan suficientemente el problema y, en algunos casos, aumentan significativamente los riesgos y los sesgos dentro de las carteras. La huella de carbono por sí sola no nos dice la imagen completa de los riesgos climáticos en una cartera. Creemos que el mantenimiento de una cartera diversificada que identifique a las empresas en una fuerte trayectoria de descarbonización, independientemente del sector, ayudará a acelerar la transición hacia el objetivo de cero emisiones netas y proporcionará rendimientos convincentes para los inversores. En Lombard Odier IM, seguimos ampliando y profundizando nuestra experiencia en materia de carbono, de modo que podamos evaluar plenamente la exposición de las empresas y las vías de transición, a medida que avanzan hacia la consecución de los objetivos de cero emisiones netas. Hemos desarrollado un proceso de descarbonización en cuatro pasos que añade una perspectiva más prospectiva, matizada sobre la transición climática y constituye la columna vertebral de nuestra nueva gama de estrategias TargetNetZero”, explica Hubert Keller, Managing Partner de Lombard Odier.

Por su parte Christopher Kaminker, director de análisis, estrategia y gestión de inversiones sostenibles de Lombard Odier, ha añadido: “La carrera hacia las cero emisiones netas ha comenzado. Con casi el 80% de la economía mundial sujeta a este objetivo, se ha experimentado una gran aceleración respecto al 16% del año pasado. Como firmantes de la iniciativa Net Zero Asset Managers, estamos comprometidos con el desarrollo de nuevas soluciones que permitan a los clientes posicionar el capital para captar valor y cubrir los riesgos que se avecinan. Reconocemos que, para llegar a ese objetivo de cero emisiones netas, no podemos limitarnos a rehuir de los sectores más difíciles. Por el contrario, debemos tratar de identificar a los actores que están surgiendo como los campeones de esta transición energética en cada uno de sus respectivos sectores. Para ello, es necesario contar con estrategias diversificadas que permitan distinguir a los líderes de los rezagados y redistribuir el capital en consecuencia».

Esta gama de fondos esta registrada en Austria, Bélgica, Finlandia, Francia, Alemania, Italia, Liechtenstein, Países Bajos, Noruega, España, Suecia, Suiza y Reino Unido.

Pixabay CC0 Public Domain. Los inversores europeos se embarcan en la inversión temática a través del universo de los ETFs

La pandemia del COVID-19 ha creado las condiciones propicias para que la inversión temática se consolide. Muestra de ello es que, a finales de 2020, los activos en fondos de inversión y ETFs temáticos domiciliados en Europa experimentaron un crecimiento interanual del 90%. En concreto, en los fondos de gestión activa este porcentaje fue del 82% y en los ETFs del 165%.

Con estos datos sobre la mesa, el último informe de Cerulli Associates, European Distribution Dynamics 2021: Reassessing Growth Opportunities, apunta a que la crisis del COVID-19 fue un catalizador para la inversión. “Los acontecimientos del año pasado han obligado a las empresas a cambiar su forma de operar, y varias industrias han pasado a trabajar a distancia bajo llave. Además, la pandemia de coronavirus ha hecho que se preste más atención a la sostenibilidad, la digitalización y la necesidad de afrontar retos globales como la escasez de recursos y el cambio demográfico. Estas cuestiones se han convertido en temas clave en el sector de la gestión de activos en Europa, creando circunstancias ideales para el crecimiento sostenido de los activos de los fondos temáticos en la región”, apunta el documento en sus conclusiones.

Según apunta Fabrizio Zumbo, director asociado del equipo de análisis de activos y patrimonio europeo de Cerulli y autor principal del informe, “la inversión temática no es nueva para los inversores en Europa. Su objetivo es capturar las oportunidades creadas por las tendencias estructurales a largo plazo en la sociedad y la economía», afirma «La pandemia del COVID-19 trajo consigo un alto nivel de perturbación en la forma en que vivimos, nos comunicamos y hacemos negocios y creó las condiciones necesarias para un rápido aumento de la demanda de inversiones temáticas».

Aunque el año 2020 será recordado por el rendimiento superior de los fondos temáticos y los ETFs, su crecimiento no es algo puntual sino una tendencia consolidada. El informe de Cerulli recoge que los bancos privados y los gestores patrimoniales independientes de Europa están experimentando una importante demanda de inversión temática, y están dispuestos a desarrollar aún más su interés por este enfoque. Un 37% de los gestores encuestados por Cerulli esperan que la demanda de productos temáticos por parte de los bancos privados aumente en los próximos dos años, y el 34% espera que aumente la demanda de este tipo de productos por parte de los gestores patrimoniales independientes.

En concreto, el estudio muestra que los gestores detectan una mayor demanda de productos relacionados con la eficiencia energética y las energías renovables, seguidos de los productos relacionados con las finanzas y la sanidad. Por eso, esperan que los productos relacionados con la sostenibilidad sean los que más crezcan en los próximos 12 a 24 meses. El 92% de los emisores de ETFs encuestados por Cerulli en toda Europa espera que la demanda de ETFs con temática de agua aumente durante el mismo periodo y el 86% espera que el mayor crecimiento recaiga en los ETFs sobre biotecnología. Por último, el 70% prevé un aumento de la demanda de ETF centrados en la salud.

Además, para el 96% de los gestores encuestados por Cerulli en toda Europa, los fondos temáticos activos crecerán en los próximos 12 a 24 meses. Además, esperan que los fondos temáticos centrados en sostenibilidad y tecnología experimenten una alta demanda en los próximos años.

“Los clientes de los bancos privados europeos y de los gestores de patrimonio independientes están cada vez más interesados en invertir en temas tecnológicos como la inteligencia artificial, la tecnología de próxima generación y disruptiva, la ciberseguridad y las redes 5G. Esto se debe en parte al éxito del teletrabajo, que probablemente continuará en cierta medida, incluso después de que se levanten completamente los bloqueos del COVID-19. Dada la necesidad de abordar problemas globales como el cambio climático y la crisis sanitaria, los inversores también están dirigiendo su atención a productos que abordan temas como la transición a la energía limpia, la atención sanitaria, el agua y la gestión de recursos”, concluye Zumbo.

Foto cedidaJane Hepburne Scott, analista y gestora del equipo de renta variable estadounidense de Aegon AM.. Aegon AM ficha a Jane Hepburne para su equipo de renta variable estadounidense

Aegon Asset Management ha reforzado su equipo de renta variable con la incorporación de Jane Hepburne Scott como gestora de inversiones. Trabajará desde Edimburgo, Escocia, y estará a las órdenes de Stephen Adams, responsable de renta variable en Aegon AM.

Según explican desde Aegon AM, Hepburne Scott se une a los 27 miembros del equipo de renta variable de Aegon AM como parte del equipo de renta variable estadounidense, donde se encargará de generar ideas de inversión para varias de las estrategias de renta variable global de la firma, como el Global Sustainable Equity Fund, el Global Equity Income Fund y el Global Equity Market Neutral Fund.

En relación con el nombramiento, Stephen Adams, responsable de renta variable en Aegon AM, ha comentado: “Jane aporta al equipo de renta variable su amplio conocimiento en inversiones y su nombramiento contribuye a ampliar y profundizar nuestra experiencia en renta variable estadounidense. Nuestros productos de renta variable global han experimentado una fuerte demanda en los últimos años y estamos comprometidos con contar con el equipo adecuado para satisfacer esta demanda. Estoy seguro de que el nombramiento de Jane contribuirá a reforzar nuestra oferta y le damos la bienvenida al equipo de Aegon Asset Management”.

Jane Hepburne Scott es analista de renta variable y cuenta con el título de Analista Financiero Certificado (CFA), además de siete años de experiencia analizando valores globales de gran capitalización. Se incorpora a Aegon AM desde Edinburgh Partners, donde llevaba trabajando como analista de inversiones en las carteras globales de la firma desde 2018. Previamente, trabajó como analista de inversiones en la boutique de inversión Dundas Global Investors, donde formó parte del equipo de renta variable global entre 2012 y 2018.

La Agenda Líderes Sustentables, ALAS20, lanzó su agenda programática para premiar a las compañías que impulsan el desarrollo sustentable con un foco en las políticas ESG de la industria.

ALAS20, impulsada por Governart, es una agenda programática que busca impulsar en Hispanoamérica el desarrollo sustentable desde la gestión empresarial y las decisiones de inversión, como una vía efectiva para lograr un mundo más sustentable, equitativo e inclusivo.

Desde el 2014 busca impulsar en Hispanoamérica el desarrollo sustentable desde la gestión empresarial y las decisiones de inversión, como una vía efectiva para lograr un mundo más sustentable, equitativo e inclusivo. Además, este año se lanza el premio para España para la categoría inversionistas, informó la organización en un evento al que tuvo acceso Funds Society.

La iniciativa evalúa, califica y reconoce integralmente la excelencia en la divulgación pública de información sobre prácticas de desarrollo sustentable, gobierno corporativo, e inversiones responsables de empresas e inversionistas en Brasil, Chile, Colombia, España, México y Perú.

Los tres pilares para este reconocimiento son la Formación, el Networking y sus redes y el Ranking, comentó este jueves, Caroline Berthod, directora de desarrollo ESG de GovernArt.

El cronograma de este año se distribuye en cinco etapas: la votación entre el 05 de mayo y el 11 de junio, la nominación el 25 de junio, la evaluación entre el 28 de junio y el 29 de octubre y la difusión en el mes de diciembre.

Algunas de las novedades son la actualización de la metodología de calificación en las categorías para inversionistas, de acuerdo al nuevo Marco de informes de los Principios de Inversión Responsable (PRI), la inclusión de las Compañías de Seguro en las categorías para inversionistas, y en la evaluación técnica, de acuerdo al nuevo Reporting Framework de los Principios de Inversión Responsable (PRI), y los Principios de Seguros Sostenibles (PSI).

Tanto las empresas listadas en bolsa de Brasil, Chile, Colombia, México y Perú, como los inversionistas de Brasil, Chile, Colombia, España, México y Perú, pueden promover su participación en ALAS20, invitando a sus stakeholders relevantes para que voten por ellos.

La organización explicó que solo se tendrán en cuenta los votos a través de direcciones de correo electrónico institucionales.

Patrick Pereira se sumó al equipo de wealth management de Oppenheimer & Co. en Miami.

Pereira se unió a la firma para su oficina de South Bayshore Drive Suite 1900, después de más de cuatro años en la sucursal de Wells Fargo en Miami, según su perfil de BrokerCheck.

“Bienvenido Patrick Pereira al equipo internacional de Financial Advisors en Miami”, dijo Ed Harringtonen su cuenta de LinkedIn.

Pereira tiene más de 25 años de experiencia en la industria y atiende a clientes Latinoamericanos.

Comenzó en 1995 en Merril Lynch en New York y luego pasó por Coutts Securities y Santander, las dos en Miami, según los registros de Finra.

Posteriormente, en 2016 ingresó a Wells Fargo donde estuvo hasta el 5 de mayo cuando registró por Oppenheimer.

John Kerschner, director de productos securitizados de EE.UU., y Seth Meyer, gestor de portafolios en Janus Henderson Investors. John Kerschner, director de productos securitizados de EE.UU., y Seth Meyer, gestor de portafolios en Janus Henderson Investors

Los rendimientos de los bonos suben porque el mercado piensa que el crecimiento económico será fuerte, y por la expectativa de que la Reserva Federal (Fed) finalmente tendrá que subir las tasas de interés para enfriar la economía. Pero, mientras tanto, el nivel de crecimiento podría ser considerable.

Hasta la fecha, el estímulo fiscal como respuesta a la pandemia del COVID-19 es de alrededor del 25% del producto interno bruto (PIB)1 de EE. UU. No hemos visto un respaldo fiscal de esta magnitud desde la II Guerra Mundial. La previsión media del crecimiento de 2021 en EE.UU. es actualmente del 5,7 %, más alta que en todos los años desde 1984, cuando el crecimiento anual fue del 7,3 % (gráfico 1).

Una economía en rápido crecimiento puede avivar los temores a la inflación, pero también es un importante factor positivo para muchas empresas y activos. En efecto, en los últimos seis meses, los mercados de crédito corporativo y de bonos securitizados han subido considerablemente, a medida que los inversores se hacían a la idea (literalmente) de que quizá lo peor de la crisis del COVID-19 había quedado atrás. Pero, en general, hemos observado que, a medida que los diferenciales se reducen, la correlación entre industrias y sectores tiende a disminuir y la dispersión de los resultados futuros tiende a aumentar. En nuestra opinión, las oportunidades han pasado de acertar con los tiempos de la evolución de toda una clase de activos a una selección más cuidadosa de sectores, empresas y valores. La pregunta clave es: ¿Qué sectores y empresas tienen más probabilidades de beneficiarse de la recuperación económica?

Las oportunidades para el rendimiento existen.

Los CMBS en un mundo cambiante

Cada recuperación es distinta. El COVID-19 aceleró muchos cambios en la economía estadounidense, incluida la transición a una economía más digital, que ha provocado algunas oportunidades nicho sorprendentes. El auge del comercio electrónico permitió un rápido avance de las capacidades de teletrabajo, los servicios en la nube (cloud) y el reparto de comestibles y mercancías bajo demanda. A medida que los pedidos en Internet han ganado en popularidad, la demanda de entregas rápidas ha aumentado. Esto está alentando una mayor demanda de espacio industrial ―sobre todo de almacenes― cerca de las grandes zonas urbanas, los constructores se apresuran a ofrecerlo y el mercado de activos respaldados por hipotecas comerciales (CMBS) lo está financiando.

Los activos respaldados por hipotecas (MBS) son inversiones en renta fija aseguradas (o «respaldadas») por un conjunto de hipotecas. Los inversores reciben pagos periódicos derivados de las hipotecas subyacentes, similares a cupones. Los CMBS están respaldados por hipotecas sobre propiedades comerciales en lugar de viviendas.

De igual modo, estamos observando un aumento en la demanda de espacios para oficinas biomédicas. Es probable que las tasas de ocupación de estos espacios se mantengan altas, ya que se trata de una industria especializada que, a diferencia de muchos otros sectores de la economía, no se presta a trabajar desde casa. (Es bastante difícil hacer investigación biomédica de vanguardia desde la habitación de invitados). Asimismo, no es fácil adaptar los espacios industriales existentes a la investigación médica: los requisitos son demasiado específicos, con exigencias de salud y seguridad muy reguladas. Las tasas actuales de ocupación de las instalaciones biomédicas rondan el 100%, los precios de los alquileres por metro cuadrado son elevados, y los CMBS están financiando nuevas instalaciones.

Por último, las viviendas multifamiliares entran en el sector de las hipotecas comerciales y la demanda de viviendas continúa siendo fuerte. Las hipotecas multifamiliares se comportaron bien con respecto a las expectativas a lo largo de la crisis del COVID-19, y los sucesivos pagos de estímulo han ayudado. En definitiva, la demanda supera a la oferta de viviendas en EE.UU. y el sector de las viviendas multifamiliares más accesibles no es una excepción.

Invirtiendo en el consumo estadounidense

A pesar de la histórica recesión, las quiebras de los consumidores y la morosidad de los automóviles rozan prácticamente sus mínimos históricos. La revalorización del precio de la vivienda y el valor de venta de los autos usados se aproximan a sus máximos históricos. El ahorro total de los consumidores ha aumentado, con más de 2 billones de dólares en exceso de ahorro acumulado desde que empezó la pandemia. En nuestra opinión, este entorno crea oportunidades de rentabilidad ajustada al riesgo atractivas en los sectores relacionados con el consumo, como los valores respaldados por activos (ABS), que están «respaldados» por activos como préstamos para automóviles o deuda de tarjetas de crédito.

Los préstamos colocados en el mercado (MPL) ―que consisten principalmente en préstamos directos al consumidor― han aumentado, restándole cuota al mercado de las tarjetas de crédito. Consideramos probable que la tendencia hacia los MPL se acelere y podría ser el futuro de los préstamos al consumo no garantizados. Al igual que muchos mercados nuevos, esto ofrece oportunidades para que los inversores experimentados identifiquen grupos de préstamos atractivos que ofrezcan mayores rendimientos y/o menor riesgo de crédito que sus homólogos con calificación similar en el mercado de ABS.

Las transferencias de riesgo crediticio (CRT) son otra oportunidad en la que el rendimiento está más directamente vinculado a las perspectivas del consumidor. Cuando las agencias de la vivienda estadounidenses (como Fannie Mae o Freddie Mac) emiten hipotecas, emiten valores MBS, que están garantizados por la agencia emisora, y CRTs, que transfieren el riesgo crediticio de la hipoteca al comprador. Una perspectiva positiva sobre los CRT se basa en tener una opinión positiva sobre la solvencia de los propietarios de viviendas. Además de las fortalezas ya mencionadas del consumidor agregado, hay más demanda de viviendas como resultado del COVID-19 y una escasez de oferta. Aunque las tasas hipotecarias han subido en los últimos meses, siguen siendo relativamente bajas, y la revalorización del precio de la vivienda en 2020 fue importante, de casi el 10%2. Esperamos que la revalorización de los precios de la vivienda siga siendo positiva, reduciendo significativamente el riesgo de ejecuciones hipotecarias.

Mientras tanto, vemos numerosas oportunidades relacionadas con el consumo y las empresas dentro del mercado de ABS. Por ejemplo, los viajes aéreos han aumentado, con una demanda de ocio especialmente fuerte3. Dado que la distribución de vacunas avanza más rápido de lo que muchos esperaban, creemos que la demanda contenida de viajes hará que las reservas sigan aumentando y prevemos un fuerte aumento de los viajes en avión en los próximos trimestres. Estos viajes incluyen los sectores más especializados, como el arrendamiento de aviones de carga y de aviones de negocios, en los que se puede invertir a través del mercado de ABS.

A veces las oportunidades tienen una naturaleza más técnica. Por ejemplo, los activos respaldados por propiedades de tiempo compartido (casas de vacaciones que se compran para un uso limitado). Muchos de estos valores se consideraban parte del sector de la hostelería y, por tanto, se suponía que tenían una perspectiva difícil. Sin embargo, según creemos, el deseo de los estadounidenses de ir de vacaciones no ha disminuido y, en general, el prestatario de mayor calidad es el que opta por comprar multipropiedad.

La lista continúa: las ABS tecnológicas respaldadas por torres de telefonía móvil, cable de fibra óptica y centros de datos tienen más probabilidades de registrar un aumento de la demanda a medida que avanza la digitalización de la economía. Se necesita tiempo para identificar las perspectivas viables y evaluar los créditos específicos, pero, en nuestra opinión, las oportunidades abundan.

CLO que varían, a medida que suben las tasas

Las obligaciones de préstamo garantizadas (CLO) se componen de préstamos bancarios de tasa variable (también conocidos como préstamos apalancados) emitidos a empresas que normalmente tienen una calificación crediticia inferior a la categoría de inversión. Pero cuando los préstamos se agrupan en carteras, las ofertas a los inversores incluyen todo el rango de calificaciones, incluida AAA. Los rendimientos en el nivel AAA son elevados comparados con los bonos corporativos de calificación similar y otros activos securitizados AAA. Y la «curva de crédito» de las CLO es actualmente bastante pronunciada: la cantidad de rendimiento adicional que se paga por los activos con calificaciones crediticias más bajas es cada vez mayor, a medida que la calidad crediticia disminuye. El resultado es que los diferenciales de rendimiento son cada vez más atractivos en relación con los bonos corporativos de calificación similar, como puede verse en el gráfico 2.

Al igual que muchos otros mercados corporativos y securitizados, las pérdidas previstas en los préstamos apalancados (los componentes de las CLO) han tendido a reducirse a medida que las previsiones económicas han aumentado. Los CLO merecen una mirada más atenta en un entorno de baja rentabilidad y suba de tasas.

El estímulo monetario respalda a las empresas de alto rendimiento (high yield)

El estímulo monetario ha sido tan histórico como el estímulo fiscal proporcionado desde que comenzó la pandemia. La Fed no sólo bajó las tasas de interés oficiales a cero, sino que también compró bonos directamente en el mercado abierto, incluyendo ―por primera vez― bonos high yield. El objetivo era claro y doble: garantizar el acceso de las empresas a la financiación y reducir sus costos de financiación para reforzar su rentabilidad. Tal fue la fuerza del mensaje de la Fed, que los planes de compra de bonos corporativos se utilizaron muy poco, pues los participantes del mercado apoyaron con entusiasmo las nuevas emisiones, lo que permitió a la Fed dejar de hacer compras adicionales a finales de 2020. Aunque la flexibilidad monetaria más amplia debería terminar en algún momento, es difícil argumentar en contra de la matemática de las bajas tasas de impagos en los valores de corto plazo, dado el respaldo actual. No sorprende que la tasa de impagos prevista haya disminuido. En el peor momento de la incertidumbre provocada por el COVID-19, se preveía que los impagos alcanzarían el 15 % este año. En realidad, la tasa de impagos de los últimos doce meses ―tanto en EE.UU. como en el resto del mundo― fue de un solo dígito, y a la baja4.

En nuestra opinión, la generosa flexibilidad de la Fed durará hasta que deje de ser necesaria. No creemos que la Fed haya emprendido la mayor expansión de su balance desde la II Guerra Mundial para luego retirarla demasiado pronto. Aunque los bonos de high yield tienen una calificación inferior a la de categoría de inversión (investment grade) y, por tanto, comportan más riesgo, creemos que estamos en la parte del ciclo de recuperación en la que los rendimientos de los valores de menor calidad crediticia presentan probablemente un sesgo más positivo que en otros momentos. Y con los rendimientos actuales del índice Bloomberg Barclays U.S. High Yield próximos al 4,4 %, los ingresos absolutos son casi dos veces el rendimiento del índice Bloomberg Barclays U.S. Corporate Bond (actualmente en el 2,3 %) y casi tres veces el rendimiento del índice Bloomberg Barclays U.S. Aggregate Bond (actualmente en el 1,6 %)5.

Aunque la clase de activos de high yield tiene más duración (medida de sensibilidad a los cambios en las tasas de interés) que muchos de los sectores securitizados que hemos analizado, es baja en relación con los bonos corporativos investment grade. High yield también tiene la mayor correlación con la renta variable estadounidense entre los principales mercados de bonos. Como tal, el sector de high yield puede considerarse un atractivo activo híbrido en una cartera diversificada, que proporciona rendimientos más acordes con la evolución de la renta variable, al tiempo que ofrece unos ingresos relativamente altos.

Nuestro mayor optimismo sobre la clase de activos en su conjunto no descarta las atractivas oportunidades de rentabilidad ajustada al riesgo de ciertos sectores y empresas. Los valores con calificación CCC han superado (con una suba del 4,9 %) al resto del mercado high yield en lo que va del año6, ya que el mercado ha revisado al alza el mayor riesgo de impago, pero que disminuye con mayor rapidez, de los activos con menor calificación. Entender las divergencias entre los subsectores de calificación del mercado puede ofrecer a los gestores activos oportunidades de añadir valor. Y lo mismo ocurre a nivel sectorial, donde también puede recurrirse a temas como el aumento del comercio electrónico o la fortaleza del consumo. «No siempre puedes conseguir lo que quieres. Pero si lo intentas alguna vez, puede que encuentres lo que necesitas». The Rolling Stones

Equilibrio entre rendimiento y duración

Creemos que es probable que los tasas de interés suban en los próximos trimestres, a medida que la recuperación de la economía les obligue a alcanzar unos niveles más adecuados al crecimiento económico «normal». Esto plantea riesgos para los portafolios de renta fija. Pero si la duración de un bono individual es un riesgo en un ciclo de suba de tasas, la pregunta clave en nuestra opinión es: ¿Se está compensando suficientemente ese riesgo?

Los índices de crédito corporativo, como el Bloomberg Barclays U.S. Corporate Bond, han subido considerablemente en los últimos trimestres, y actualmente ofrecen un 2,3% con una duración de 8,4 años7. Con una duración de 8,4 años, el índice ―suponiendo que los diferenciales se mantengan sin cambios― disminuiría un 8,4% si el rendimiento de los bonos del Tesoro con vencimiento comparable aumentara un 1,0% más el año que viene. Con un rendimiento del 2,3%, los inversores perderían un 6,1 % neto8. No hay que subestimar el riesgo de duración del índice de referencia.

Pero no todos los portafolios de bonos deben construirse igual que el índice de referencia. En primer lugar, los objetivos y la tolerancia al riesgo de cada inversor son factores decisivos a la hora de lograr el equilibrio adecuado entre duración e ingresos. En segundo lugar, no creemos que la suba de las tasas signifique que los «bonos» (en general) no sean adecuados en una cartera diversificada. Al contrario, creemos que hay muchas oportunidades para obtener mayores rendimientos con duraciones más bajas. Y dado que la senda hacia unas tasas más altas no está clara y puede haber sorpresas, es prudente tener cierta duración.

En nuestra opinión, el ajuste y la gestión activa del equilibrio entre ingresos y duración serán la clave de la rentabilidad total en 2021. Los inversores también pueden optar por asumir un riesgo de crédito adicional y una menor correlación con los tasas de interés, pasándose al mercado high yield. O bien pueden diversificar su exposición a productos securitizados, cuyos rendimientos suelen ser superiores a los pagados por los bonos corporativos, las duraciones son menores y ―como en el caso de los CLO y muchos CMBS― los cupones son de tipo variable, lo que ofrece una cobertura natural frente a una posible subida de los tasas de interés.

Sin embargo, la selección de sectores es solo una parte del proceso. A la larga, creemos que el valor de la gestión activa de los activos de renta fija resulta del análisis de los valores de los sectores que se identifican como atractivos en cuanto a riesgo y remuneración. Las características de cada valor pueden variar mucho y el gestor debe elegir los valores y combinarlos en una cartera que cumpla los objetivos de rendimiento y riesgo que buscan los inversores.

No renuncien a los bonos. En su lugar, busque un gestor que entienda sus objetivos y tenga la capacidad de aprovechar las oportunidades que ayuden a alcanzarlos.

Tribuna de John Kerschner, director de productos securitizados de EE.UU., y Seth Meyer, gestor de portafolios en Janus Henderson Investors.

Anotaciones:

1 Fondo Monetario Internacional, a 11 de marzo de 2021.

2 Bloomberg, a 29 de marzo de 2021.

3 Bank of America, a 29 de marzo de 2021.

4 Fuente: Moody’s, tasa de impagos del grado especulativo de EE. UU. de los últimos 12 meses; tasa de impagos del grado especulativo global de los últimos 12 meses, a 28 de febrero de 2021.

5 Fuente: Bloomberg, a 22 de marzo de 2021.

6 Bank of America, a 24 de marzo de 2021.

7 Bloomberg, a 22 de marzo de 2021.

8 Janus Henderson, a 22 de marzo de 2021.

Glosario de términos

Valores respaldados por activos (ABS): valores financieros «respaldados» por activos como préstamos, deudas de tarjetas de crédito o arrendamientos. Ofrecen a los inversores la oportunidad de invertir en una amplia variedad de activos que generan ingresos.

Punto básico: un punto básico es una centésima de punto porcentual (1/ 100 de un 1 %). 1 pb = 0,01 %, 100 pb = 1 %.

Índice Bloomberg Barclays U.S. High Yield: el índice Bloomberg Barclays U.S. Corporate High Yield Bond: mide el comportamiento del mercado de bonos corporativos high yield, de tipo fijo, denominados en dólares estadounidenses.

Índice Bloomberg Barclays U.S. Corporate Bond: el índice Bloomberg Barclays U.S. Corporate Bond mide el mercado de bonos corporativos de tipo fijo, denominados en dólares estadounidenses.

Índice Bloomberg Barclays U.S. Aggregate Bond: el índice Bloomberg Barclays U.S. Aggregate Bond mide de forma generalizada el mercado de bonos corporativos investment grade sujetos a fiscalidad, de tipo fijo, denominados en dólares estadounidenses.

Obligaciones de préstamo garantizadas (CLO): valores de deuda emitidos en diferentes tramos, con diversos grados de riesgo y respaldados por una cartera subyacente compuesta principalmente por préstamos corporativos con calificación inferior a la categoría de inversión.

Valores respaldados por hipotecas comerciales (CMBS): productos de inversión de renta fija respaldados por bienes inmobiliarios comerciales, en lugar de viviendas.

Correlación: la medida en que los movimientos de precios de dos variables (p. ej., las rentabilidades de las acciones o de los fondos) coinciden en su dirección. Si las variables tienen una correlación de +1, se mueven en la misma dirección. Si tienen una correlación de -1, se mueven en direcciones opuestas. Una cifra próxima a cero indica una relación débil o inexistente entre las dos variables.

Calificación crediticia: puntuación otorgada a un prestatario según su solvencia. Puede aplicarse a un gobierno o empresa, o a una de sus deudas u obligaciones financieras específicas. Las entidades que emiten bonos investment grade tendrían normalmente una mayor calificación crediticia que las que emiten bonos high yield. La calificación la otorgan normalmente las agencias de calificación crediticia, como Standard & Poor’s o Fitch, que utilizan puntuaciones estandarizadas como «AAA» (alta calificación crediticia) o «B-» (baja calificación crediticia). Otra agencia de calificación crediticia muy conocida, Moody’s, utiliza un formato algo distinto: Aaa (alta calificación crediticia) y B3 (baja calificación crediticia).

Valores de transferencia del riesgo de crédito (CRT): establecidos por Freddie Mac en 2013, estos programas estructuran el riesgo de crédito hipotecario en valores y ofertas de seguros, lo que permite transferir a inversores la exposición al riesgo del crédito hipotecario.

Duración: la sensibilidad de valor de renta fija o una cartera a la variación de las tasas de interés, expresada como la media ponderada de los flujos de caja restantes de todos los valores/carteras (tanto cupones como capital). Se expresa en número de años. Cuanto mayor sea la cifra, más sensible será a un movimiento de los tasas de interés. El término «duración corta» se refiere a reducir la duración media de una cartera. Por el contrario, «duración larga» se refiere a aumentar la duración media de una cartera.

Estímulo fiscal: política de un gobierno relacionada con la fijación de las tasas impositivas y los niveles de gastos. Es independiente de la política monetaria, que normalmente corre a cargo de un banco central. La expansión fiscal (o «estímulo») consiste en aumentar el gasto fiscal y/o reducir los impuestos.

Préstamos de tipo variable/préstamos apalancados: son normalmente préstamos concertados por los bancos en nombre de las empresas y vendidos a los inversores. Se denominan de tipo variable porque el cupón regular que se paga a los inversores se ajusta en respuesta a las variaciones de las tasas de interés. Los préstamos son prioritarios dentro de la estructura de capital de la empresa prestataria, lo que significa que son de los primeros en devolverse en caso de impago de la empresa.

High yield:bono con una calificación crediticia más baja que un bono investment grade. A veces se le denomina bono sub-investment grade. Estos bonos conllevan un mayor riesgo de que el emisor incurra en impago, por lo que normalmente se emiten con un cupón más alto para compensar el riesgo adicional.

Inflación:tasa a la que aumentan los precios de los bienes y servicios en una economía. El IPC y el índice de precios minoristas (RPI) son dos medidas habituales. Lo contrario de la deflación.

Investment grade:bono emitido normalmente por gobiernos o empresas de los que se considera que tienen un riesgo relativamente bajo de impago de su deuda. La mayor calidad de dichos bonos se refleja en sus calificaciones de crédito superiores a las de aquellos bonos de los que se considera que tienen un mayor riesgo de impago, como los bonos high yield.

Préstamos de mercado (MPL): los préstamos de mercado son un sector de préstamos no bancarios que utiliza tecnología financiera innovadora (fintech) para conceder préstamos a consumidores y pequeñas empresas.

Estímulo monetario: estímulo monetario es cuando el banco central aumenta la oferta monetaria y reduce los costos de endeudamiento.

Titulizado: los productos titulizados son valores de renta fija que agrupan activos financieros para crear nuevos títulos que pueden comercializarse o venderse a los inversores.

Diferencial: diferencia entre el rendimiento de los bonos corporativos y el de bonos del Estado equivalentes.

Rendimientos: el nivel de ingresos de un valor, expresado normalmente como tipo porcentual. Para las acciones, suele utilizarse el rendimiento del dividendo, que divide los recientes pagos de dividendos de cada acción entre el precio de la acción. Para un bono, se calcula dividiendo el cupón pagado entre el precio actual del bono.

Diferencial del rendimiento: mide cuánto rendimiento adicional ofrece un emisor con respecto a bonos del Tesoro «libres de riesgo» comparables. En general, una ampliación de los diferenciales indica un deterioro de la solvencia de los prestatarios corporativos, mientras que un estrechamiento de los diferenciales apunta a una mejora de la solvencia.

Información importante:

Para inversores profesionales y cualificados. Solo para uso fuera de EE. UU. o profesionales financieros de EE. UU. que prestan servicios a personas no estadounidenses.

Los puntos de vista que aquí figuran corresponden a la fecha de publicación. Se ofrecen exclusivamente con fines informativos y no deben considerarse ni utilizarse como asesoramiento de inversión, jurídico o fiscal ni como oferta de venta, solicitud de una oferta de compra o recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado. Nada de lo incluido en el presente material debe considerarse una prestación directa o indirecta de servicios de gestión de inversión específicos para los requisitos de ningún cliente. Las opiniones y los ejemplos se ofrecen a efectos ilustrativos de temas más generales, no son indicativos de ninguna intención de operar, pueden variar y podrían no reflejar los puntos de vista de otros miembros de la organización. No se pretende indicar o dar a entender que cualquier ilustración/ejemplo mencionado forma parte o formó parte en algún momento de ninguna cartera. Las previsiones no pueden garantizarse y no es seguro que la información proporcionada sea completa o puntual, ni hay garantía con respecto a los resultados que se obtengan de su uso. A no ser que se indique lo contrario, Janus Henderson Investors es la fuente de los datos y confía razonablemente en la información y los datos facilitados por terceros. Las rentabilidades pasadas no garantizan resultados futuros. La inversión conlleva riesgo, incluida la posible pérdida de capital y la fluctuación del valor.

No todos los productos o servicios están disponibles en todas las jurisdicciones. El presente material o la información contenida en él podrían estar restringidos por ley y no podrán reproducirse ni mencionarse sin autorización expresa por escrito, ni utilizarse en ninguna jurisdicción o en circunstancias en que su uso resulte ilícito. Janus Henderson no es responsable de cualquier distribución ilícita del presente material a terceros, en parte o su totalidad. El contenido de este material no ha sido aprobado ni respaldado por ningún organismo regulador.

Janus Henderson Investors es el nombre bajo el cual las entidades que se indican ofrecen productos y servicios de inversión en las siguientes jurisdicciones: (a) En Europa, Janus Capital International Limited (n.º de registro 3594615), Henderson Global Investors Limited (n.º de registro 906355), Henderson Investment Funds Limited (n.º de registro 2678531), Henderson Equity Partners Limited (n.º de registro 2606646), (cada una de ellas registrada en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y regulada por la Autoridad de Conducta Financiera) y Henderson Management S.A. (n.º de registro B22848, en 2 Rue de Bitbourg, L-1273, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier) ofrecen productos y servicios de inversión; (b) En EE. UU., los asesores de inversión registrados ante la SEC filiales de Janus Henderson Group plc; (c) En Canadá, a través de Janus Capital Management LLC, solo para inversores institucionales de determinadas jurisdicciones; (d) En Singapur, Janus Henderson Investors (Singapore) Limited (número de registro de la sociedad: 199700782N). Este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; (e) En Hong Kong, Janus Henderson Investors Hong Kong Limited. Este material no ha sido revisado por la Comisión de Valores y Futuros de Hong Kong («SFC»); (f) En Taiwán (República de China), Janus Henderson Investors Taiwan Limited (con funcionamiento independiente), Suite 45 A-1, Taipei 101 Tower, No. 7, Sec. 5, Xin Yi Road, Taipéi (110). Tel.: (02) 8101-1001. Número de licencia SICE autorizada 023, emitida en 2018 por la Comisión de Supervisión Financiera; «(g) En Corea del Sur, Janus Henderson Investors Limited (Singapur), exclusivamente para Inversores profesionales cualificados (según se definen en la Ley de servicios de inversión financiera y mercados de capitales y sus subreglamentos); (h) En Japón, Janus Henderson Investors (Japan) Limited, regulada por la Agencia de Servicios Financieros y registrada como Entidad de servicios financieros que realiza actividades de gestión de inversión, asesoramiento de inversión y actividad de agencia y actividades de instrumentos financieros de tipo II; (i) En Australia y Nueva Zelanda, por Janus Henderson Investors (Australia) Limited ABN 47 124 279 518 y sus entidades relacionadas, incluida Janus Henderson Investors (Australia) Institutional Funds Management Limited (ABN 16 165 119 531, AFSL 444266) y Janus Henderson Investors (Australia) Funds Management Limited (ABN 43 164 177 244, AFSL 444268); (j) En Oriente Medio, Janus Capital International Limited, regulada por la Autoridad de Servicios Financieros de Dubái como Oficina de representación. No se realizarán transacciones en Oriente Medio y cualquier consulta deberá dirigirse a Janus Henderson. Las llamadas telefónicas podrán ser grabadas para nuestra mutua protección, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentario.

Fuera de EE. UU: Para uso exclusivo de inversores institucionales, profesionales, cualificados y sofisticados, distribuidores cualificados, inversores y clientes comerciales, según se definen en la jurisdicción aplicable. Prohibida su visualización o distribución al público.