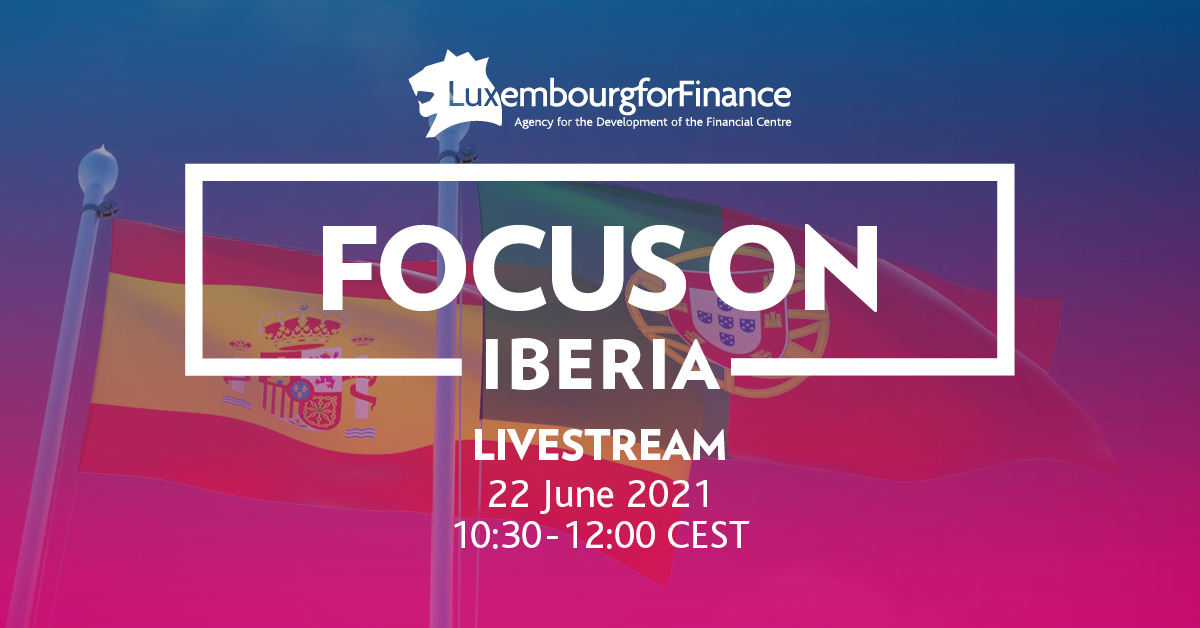

Foto cedida. La serie "Focus On" de Luxembourg for Finance se centra en Iberia

Luxembourg for Finance dirige la atención de su serie «Focus On» hacia Iberia. El próximo 22 de junio, la entidad celebra un evento digital que contará con dos paneles de discusión. El primero reunirá a expertos de Bankinter, Julius Baer, Cardif Lux Vie y DLA Piper para profundizar en los aspectos internacionales de la gestión de patrimonios en el actual entorno financiero.

El segundo se centrará en los lazos entre Luxemburgo e Iberia y cómo aprovechar las soluciones ofrecidas por Luxemburgo en la gestión de activos. En este panel participarán expertos de Santander Asset Management, Citi Group y Arendt & Medernach.

El evento concluirá con una entrevista a los CEOs de Innsomnia, una aceleradora de innovación con sede en Valencia, y de la empresa RegTech Tetrao para examinar colaboraciones que impulsen el crecimiento en el espacio RegTech.

Pierre Gramegna, ministro de Finanzas de Luxemburgo, pronunciará el discurso de apertura del evento digital, en el que compartirá sus puntos de vista sobre la construcción de una economía europea más sostenible y resiliente.

La transmisión se realizará en inglés, de 10:30 a12:00 horas (CEST) y la audiencia podrá interactuar con los expertos a través de encuestas y una sesión de preguntas y respuestas en vivo.

Puede encontrar más información sobre el programa así como más detalles sobre los participantes en el siguiente enlace.

Pixabay CC0 Public Domain. BlackRock amplía su alianza con iCapital Network para mejorar el acceso de los gestores de patrimonio a los mercados no cotizados

Tras PIMCO, PGIM y Allfunds, BlackRock ha sido la última firma en ampliar su acuerdo estratégico con iCapital Network®, en este caso, para incrementar el acceso de los gestores patrimoniales a las inversiones en mercados no cotizados. Esta alianza se centrará en la distribución de fondos centrados en los mercados no cotizados a nivel global, así como en los ELTIF, un vehículo cada vez más importante para la distribución de productos focalizados en estos mercados en Europa.

Según explican desde la gestora, la combinación de los productos de inversión en mercados no cotizados de BlackRock y las contrastadas soluciones y tecnología de iCapital mejorará las complejidades operativas y administrativas a las que hacen frente los gestores patrimoniales que buscan distribuir inversiones en los mercados no cotizados a sus clientes.

La oferta de productos de BlackRock incluirá capital riesgo, deuda privada y activos reales en distintas regiones y abarcará una creciente gama de estrategias con integración de criterios medioambientales, sociales y de buen gobierno (ESG). Los productos de inversión estarán disponibles para los gestores patrimoniales en las regiones EMEA, Asia-Pacífico y Latinoamérica. La nueva oferta se valdrá de las estructuras de fondos subordinados conformes a la Directiva europea sobre los GFIA de iCapital y de su innovadora plataforma tecnológica para digitalizar todos los aspectos del proceso de suscripción y prestación de servicios a los inversores, incluidos los requerimientos de capital, las distribuciones, las transferencias y los informes sobre rentabilidad para asesores patrimoniales y sus clientes. La tecnología de iCapital se integrará de forma fluida con la de eFront, lo que permitirá a BlackRock satisfacer por completo las necesidades operativas y administrativas de clientes tanto patrimoniales como institucionales.

Esta última colaboración en el frente del sector de la gestión patrimonial a escala mundial amplía la relación comercial existente entre las dos firmas. BlackRock es un inversor estratégico sumamente consolidado en iCapital y actualmente emplea su tecnología para optimizar el acceso a la oferta de mercados no cotizados norteamericanos de BlackRock por parte de la comunidad de gestores patrimoniales.

“Estamos encantados de ampliar nuestra colaboración de confianza con iCapital Network. Esta nos permitirá ejecutar nuestras prioridades estratégicas que contemplan, entre otras, la ampliación del acceso a las estrategias de inversión alternativas de BlackRock, además de acelerar la distribución de nuestras estrategias de mercados no cotizados a escala internacional y permitir a nuestros socios en el ámbito de la gestión patrimonial intensificar sus propios esfuerzos en materia de distribución”, ha destacado David Lomas, responsable global de BlackRock Alternatives Specialists.

En este sentido, la gestora considera que si bien el mercado mundial de inversiones alternativas representa más de 10,7 billones de dólares, con una previsión de crecimiento del 9,8 % de aquí a 2025, las asignaciones de los inversores minoristas se han situado tradicionalmente a la zaga de las de los inversores institucionales. No obstante, en los próximos años, prevé que el interés de los inversores minoristas aumentará, impulsado por un entorno de tipos de interés en niveles persistentemente reducidos, unas menores expectativas de rentabilidad en los mercados cotizados y la demanda de una mayor diversificación en las carteras para contrarrestar la volatilidad más elevada del mercado.

“Estamos sumamente satisfechos de aliarnos con BlackRock en esta iniciativa, que se basa en años de colaboración entre nuestras compañías y apuntala la expansión de su oferta de primer nivel centrada en los mercados no cotizados en las regiones EMEA, Asia-Pacífico y Latinoamérica. Nuestro compromiso es optimizar la experiencia de la inversión alternativa en el sector de modo que los asesores puedan prestar un mejor servicio a sus clientes”, ha añadido Lawrence Calcano, presidente y consejero delegado de iCapital Network.

La colaboración entre BlackRock e iCapital también dará lugar a una gama de herramientas educativas para ayudar a los asesores patrimoniales y a sus clientes a comprender y evaluar el papel de las estrategias de mercados no cotizados como parte de su cartera total.

Por último, Marco Bizzozero, responsable del Negocio internacional en iCapital Network, ha comentado: “Nuestro objetivo es dar respuesta a los retos fundamentales que conlleva invertir en los mercados no cotizados para los inversores minoristas. Las soluciones de iCapital respaldan a los gestores patrimoniales y de activos a la hora de ampliar el acceso de sus clientes a las oportunidades de crecimiento y diversificación de los mercados no cotizados. BlackRock es un líder a nivel global, y nos complace respaldar su objetivo en materia de inversión alternativa facilitándole acceso y haciendo hincapié en la formación”.

Foto cedidaFed.. Con el tapering fuera del rádar, el foco se centra en la valoración de la Fed sobre la inflación y las perspectivas macroeconómicas

En la agenda de esta semana, junto con el encuentro del G7, la cita más relevante es la reunión de la Reserva Federal de Estados Unidos (Fed), que empieza hoy. Aunque no se esperan cambios en su política monetaria, al igual que ocurrió la semana pasada con la del BCE, los primeros análisis indican que lo más importante será conocer las nuevas perspectivas macroeconómicas y sobre todo posibles pistas sobre su estrategia acerca del tapering.

En opinión de Javier Molina, portavoz de eToro en España, Jerome Powell, presidente de la institución monetaria, no se puede sugerir el inicio del tapering. “Las palabras de Jerome Powell serán fundamentales y se reflejarán rápidamente en las expectativas de los tipos de interés. Desde la última reunión del FOMC, la inflación ha subido más de lo previsto, y la lectura más reciente del índice de precios al consumo ha sido del 5% interanual. Además, las dos últimas encuestas mostraron datos peores de lo esperado sobre el crecimiento de los salarios y una economía estadounidense que aún no ha recuperado unos 7,5 millones de trabajadores de los niveles anteriores a la pandemia”, explica Molina.

Por el momento, la Fed ha mantenido un discurso tranquilo respecto a la inflación y, en consecuencia, cauto. Este aumento de la inflación se debe, en parte, a una recuperación técnica de los precios bajos de hace un año. Pero en medio del gran estímulo fiscal, los riesgos de sobrecalentamiento aumentan en Estados Unidos. Las ofertas de empleo han alcanzado máximos históricos y algunos sectores han experimentado una presión salarial al alza, lo que apunta a la escasez de mano de obra.

“La Fed asume que las presiones sobre los precios derivadas de los cuellos de botella y las limitaciones de la cadena de suministro serán transitorias, pero los inversores no están tan seguros. Por ahora, la Reserva Federal considera que incluso hablar de la reducción de sus compras mensuales de bonos por valor de 120.000 millones de dólares es prematuro. Pero las actas de la reunión de abril mostraron las primeras grietas en el FOMC”, indica Thomas Hempell, jefe de análisis macro y de mercado de Generali Insurance AM.

Teniendo esto en cuenta, Hempell espera que esta reunión de junio sea bastante tranquila, pero apunta que es posible que la Fed empiece a discutir el tapering en Jackson Hole en agosto. “Tras el repunte de la inflación en primavera, esperamos que la recuperación del empleo se acelere durante el verano, lo que repercutirá en la postura de la Fed”, añade.

Tiffany Wilding, la economista en EE UU de PIMCO, coincide en que Powell podría plantear la idea de reducir las compras de bonos en la reunión de septiembre. “Aunque nuestro escenario base sigue siendo que el tapering se anuncie en la reunión de diciembre, pensamos que la Fed podría reflexionar antes de eso sobre la posibilidad de tapering en septiembre en caso de que la inflación sea más persistente de lo esperado, y quieran gestionar el riesgo de una aceleración no deseada de las expectativas de inflación”, apunta Wilding.

Desde Capital Group apuntan que el mercado ha adelantado las expectativas de subida de los tipos de interés, a pesar de ciertos factores deflacionistas a corto plazo, y recuerdan que Powell ha insistido en que la intención de las autoridades monetarias de mostrarse pacientes. “El conocido como diagrama de puntos, que resume las perspectivas de los tipos oficiales, señala que lo más probable es que los tipos de interés se mantengan estables a lo largo de 2023, lo que coincide con nuestras perspectivas. Powell ha afirmado que la Reserva Federal prevé un aumento transitorio de la inflación por encima del 2% este año, como consecuencia de efectos de base y del aumento de la demanda que favorecerá la reapertura de las economías. Con respecto al aumento de los rendimientos de los bonos, Powell ha señalado hasta ahora que lo que le preocuparía sería un endurecimiento desordenado o persistente de las condiciones financieras que pusiera en peligro los objetivos de la Reserva Federal. Sin embargo, las condiciones financieras continúan siendo extremadamente flexibles a pesar del brusco aumento de los rendimientos. De sus comentarios se desprende que la Reserva Federal no intervendrá a menos que se produzca un cambio en las condiciones”, concluyen.

La opinión de Yves Bonzon, del CIO de Julius Baer, abre una reflexión algo diferente: “Nuestra lectura es algo diferente. Estamos de acuerdo en que es deseable una reflación sostenible de la economía estadounidense y europea. Los tipos de interés cero o negativos son un signo de colapso de los rendimientos del capital. En última instancia, el sistema capitalista se ve socavado. Por lo tanto, unos tipos de interés y de inflación ligeramente más altos serían una consecuencia positiva de una inversión de las tendencias desinflacionistas o incluso deflacionistas con las que Occidente ha estado plagado desde principios de siglo. Por el contrario, unos tipos de interés más altos que sólo compensen una mayor inflación estarían asociados a un escenario de estanflación. En un contexto de desigualdad social récord, un aumento estructural de la inflación sin un incremento de la productividad, y por tanto de los salarios reales, afectaría cruel y desproporcionadamente a las rentas más bajas.”

Según Ambrose Crofton, Global Market Strategist en JP Morgan Asset Management, todas las miradas estarán dirigidas a los comentarios que haga la Fed sobre la evolución de la inflación. “Creemos que la Fed seguirá valorando que este aumento de la inflación es transitorio, de hecho, es demasiado pronto para comprobar esta hipótesis. Pero pensamos que se hablará del tapering en la medida que la Fed se cuestione si sigue siendo apropiado estar comprando 120.000 millones de dólares de activos al mes en un momento en el que la economía de EE.UU. va viento en popa”.

Para Gilles Möec, economista jefe de la gestora de fondos AXA Investment Managers, “a pesar de la naturaleza espectacular de la última cifra de inflación, el flujo de datos general debería ayudar al FOMC a mantenerse firme en su reunión del miércoles”, recalcando que“por el momento, la Fed puede mantener cómodamente su postura de cuatela”. De hecho, el experto de la gestora asegura que “mantener un ritmo significativamente elevado de compras de activos durante el verano tiene todo el sentido desde nuestro punto de vista en términos de gestión del riesgo y hay tres razones para justificar una situación de “esperar y ver” por parte de la Reserva Federal: 1) cómo pueden lidiar los mercados con lo que será un verano complicado para la Fed; 2) evaluar la fortaleza de la recuperación del consumo y 3) la evolución en el frente de la pandemia, ya que aún está en marcha la carrera entre la vacunación y las variantes”.

Por último, los expertos del equipo de Global Research de Bank of America destacan que “el mensaje de la Reserva Federal será el de la paciencia, haciendo hincapié en una política monetaria basada en los resultados y no en las perspectivas”. En su opinión, es probable que “el presidente Powell reconozca que se habla de hablar del ritmo de compras de activos, pero reitere que aún falta algún tiempo para que se produzcan nuevos avances sustanciales”.

En este sentido, Franck Dixmier, director de Inversiones Global de Renta Fija de Allianz Global Investor, advierte que el presidente de la Fed, Jerome Powell, podría cambiar el tono de su comunicación: su comentario reciente en el que “la Fed ni siquiera está pensando en pensar en la reducción gradual de la liquidez” ya no es apropiado en el contexto de una fuerte perspectiva de crecimiento.

“Con la recuperación del impulso del crecimiento, lo que brinda esperanza para el empleo en 2022, y en ausencia de presión por parte del mercado para reaccionar ante el aumento de la inflación, el contexto ha cambiado claramente. La Fed podría comunicar que ha comenzado a discutir un cambio futuro en su programa de compras. No esperamos un anuncio específico en la reunión de junio, pero sí más adelante en el año con una implementación de reducción gradual efectiva a principios de 2022.Esta reunión no debería afectar a los mercados, que se han preparado durante meses para el anuncio de una señal de tapering. Cualquier declaración de este tipo no sería una sorpresa; esta reducción será probablemente la más esperada de la historia”, matiza Dixmier.

Pixabay CC0 Public Domain. El 84% de los grandes inversores europeos adopta un enfoque temático en sus carteras

Según arroja la última encuesta realizada por Vontobel sobre inversión temática, los grandes inversores tienen previsto aumentar su exposición a este tipo de inversiones en los próximos tres años.

La encuesta, realizada a 300 importantes inversores institucionales e intermediarios de toda Europa, sugiere que los enfoques de los inversores respecto a la inversión temática están evolucionando y madurando: el 84% de los encuestados han comenzado a adoptar enfoques temáticos en sus carteras y alrededor de la mitad de ellos, el 49%, tienen previsto aumentar sus asignaciones en los próximos tres años.

Desde Vontobel señalan que el aumento de la demanda de fondos temáticos se ha acelerado en los últimos doce meses. En concreto, los activos bajo gestión en fondos cotizados temáticos se incrementaron en más del doble en ese tiempo. En el caso de los fondos activos, los temáticos lograron librarse de los flujos de salida experimentados por muchos sectores en 2020.

Este buen comportamiento se explica por varias razones. Incluso antes de la pandemia hay varios temas como el cambio climático, la transformación tecnológica y los cambios demográficos, atraían una gran atención. Pero el COVID-19 ha servido de catalizador para muchos de ellos, y el ciclo del mercado también parece haber cambiado a favor de los temáticos. Luis J. González, responsable de selección de fondos de renta variable temática de BBVA Quality Funds, considera que este tipo de enfoque tiene principalmente dos ventajas, “por un lado la tesis de inversión es más sencilla de entender llegando incluso a poder crear un vínculo emocional o relacionado con los valores personales”, señala el experto. Pero, además, “presenta una posible mayor adecuación del horizonte personal de inversión ya que por definición los temáticos suelen seguir tendencias de largo plazo”, concluye.

Según recoge la encuesta, este crecimiento continuará porque las asignaciones a estrategias temáticas parecen seguir aumentando. En la actualidad, más de la mitad de los encuestados (57%) asignan al menos el 20% de sus carteras de renta variable según un enfoque temático, y esa cifra incluye un 20% que mantienen el 40% o más de los activos de forma temática.

Sin embargo, las tasas de adopción varían según la geografía y el tamaño de la empresa. Los encuestados de Suiza y los países del Benelux son especialmente propensos a tener asignaciones elevadas a las estrategias temáticas, con un 76% y un 75% de los encuestados, respectivamente, que declaran tener asignaciones superiores al 20%; los inversores institucionales de Alemania (40%) y Francia (44%) están ligeramente por detrás. Y los clientes más grandes son más propensos a adoptar un enfoque temático: el 89% de los encuestados con activos bajo gestión (AuM) de más de 50.000 millones de dólares han invertido un 20% o más de esta manera.

El crecimiento de la demanda de fondos de inversión temáticos se ha acelerado en los últimos 12 meses, y tanto los fondos activos como los vehículos pasivos han recibido importantes entradas. Los activos de los fondos temáticos cotizados se duplicaron con creces en 2020. Y en el espacio activo, los fondos temáticos desafiaron las salidas observadas en la mayoría de los sectores en 2020. Este notable crecimiento refleja una amplia gama de factores. Incluso antes de la pandemia, varios temas de gran calado -como el cambio climático, la transformación tecnológica y los cambios demográficos- atraían una atención significativa.

El estudio también revela que la inversión temática no es una estrategia exclusiva de la renta variable, ya que un número significativo de encuestados ya aplica un enfoque temático en una amplia gama de clases de activos. “Los encuestados con mayores activos bajo gestión son particularmente propensos a tener exposiciones temáticas en infraestructura, renta fija, materias primas o al sector inmobiliario”, apuntan desde Vontobel.

Los encuestados buscan la calidad del análisis y la información de los gestores de fondos. De hecho, el 67% de los encuestados esperan aumentar el número de gestores externos que utilizan para la inversión temática en los próximos 12 meses, y los criterios de selección se centran más en atributos como la credibilidad y la visión que en el escrutinio de los registros de rendimiento anteriores. Los encuestados afirman que la calidad de la investigación, la presentación de informes y la calidad de la visión son razones clave para elegir un gestor.

El deseo de mitigar y gestionar el riesgo es tan importante para la expansión de la inversión temática como la búsqueda de un rendimiento superior. En todo caso, el riesgo es un motor aún más crucial: el 56 % de los encuestados creen que su enfoque temático puede ayudar a compensar otros riesgos de la cartera, mientras que el 46 % cree que garantizará los beneficios de la diversificación.

Por último, las conclusiones del informe indican que muchos inversores creen que las temáticas a las que están expuestos ahora serán las que generen el crecimiento futuro -el 51% cree que estas asignaciones ofrecerán una rentabilidad superior-, en lugar de muchas de las áreas en las que se inclinan los fondos tradicionales por países o sectores. Según la gestora, en este sentido, el paso a las estrategias temáticas puede considerarse que reduce el riesgo de obtener un rendimiento inferior debido a la exposición a activos que ya han pasado su fecha de caducidad. “Dicho de otro modo, los encuestados están dispuestos a utilizar los fondos temáticos para reducir su dependencia de los enfoques de inversión más convencionales”, argumenta.

A la luz de estas conclusiones, Nabil El-Asmar Delgado, Country Head de Vontoel AM para Iberia, apunta que el estudio revela que, tanto para los inversores institucionales como para los intermediarios, la cuestión no es si invertir en estrategias temáticas, sino cómo hacerlo eficazmente. “El reto ahora es ejecutar sus ambiciones, los inversores buscan apoyo y orientación sobre la asignación de activos, el riesgo, la volatilidad y la selección de temas. El objetivo de la inversión temática es centrarse directamente en anticiparse a los cambios y aprovecharlos, identificando hoy los potenciales ganadores estructurales del mañana, lo que constituye claramente un caso de gestión activa”, concluye El-Asmar.

Las economías asiáticas se han recuperado, hay muchas empresas locales en pleno crecimiento. Están surgiendo líderes locales, pero los inversores europeos apenas aprovechan este dinamismo. Asia todavía está insuficientemente representada en sus carteras, aunque la región ofrece muchas oportunidades de inversión.

Esta aparente falta de interés se explica por la especificidad de estos mercados. Los países asiáticos no son fáciles al principio debido a sus normas de contabilidad y a la barrera del idioma. Numerosas empresas que cotizan en Asia no publican ninguna información en inglés.

El acceso a la información también es difícil y desigual. Hay que conocer las particularidades de cada mercado para saber dónde encontrar información sobre una empresa. Por último, hay que ser capaz de descifrar los sesgos culturales. Las empresas chinas muestran un panorama optimista, comunican el lado positivo de las cosas. En cambio, las empresas japonesas ven el vaso medio vacío. Son muy conservadoras en cuanto a las previsiones. Y el analista debe corregir estos sesgos.

Una vez superadas estas barreras de entrada, hay muchas oportunidades en Asia. Por varias razones:

Valoraciones atractivas: el PER estimado para 2022 en Asia es del orden de 15 [veces], mientras que en Estados Unidos supera el 20 y en Europa se acerca a 16. En términos del PER de Shiller (precio sobre beneficios ajustado a la media de los beneficios de 10 años), los mercados asiáticos son más atractivos que las demás regiones del mundo.

Un débil seguimiento de los valores: un promedio de veinte analistas sigue cada valor importante en Estados Unidos, 17 en China, 3 en India, 4 en Corea, Tailandia y Japón. Y este seguimiento más reducido crea oportunidades. Resulta más fácil identificar anomalías de mercado o empresas infravaloradas.

La llegada de una nueva generación de emprendedores: los tópicos no desaparecen fácilmente, Japón suele considerarse como un país viejo cuyas empresas están mal gestionadas. Pero la realidad es muy diferente. Cada año hay más de 80 ofertas públicas iniciales (OPI) en Japón. Muchas de las jóvenes empresas que salen a Bolsa han sido creadas por treintañeros o cuarentañeros, que han adquirido experiencia en Google o Facebook antes de volver a su país. Están muy bien gestionadas y tienen vínculos con las economías de toda la región. Pigeon, líder en productos de puericultura especialmente en el mercado chino, es uno de estos gigantes asiáticos poco conocidos.

Un vivero de empresas en crecimiento: en ocho años, el número de empresas cotizadas ha aumentado un 33% en los mercados asiáticos desarrollados y un 54% en los mercados emergentes (donde 8.000 nuevas empresas se han incorporado al mercado de valores). Estas empresas llegan antes a los mercados que en Europa. No han sido objeto de varias financiaciones por parte de private equity o capital de riesgo. En Asia, la Bolsa permite captar más creación de valor que en otros lugares.

Por toda Asia hay empresas innovadoras y rentables que están llegando al mercado de valores. La calidad de estas empresas, que puede medirse por su rendimiento del capital empleado, está aumentando claramente. Hayverdaderasoportunidades deinversiónporaprovechar.

Tribuna de Julien Faure, analista financiero y portfolio manager de Amiral Gestion.

Pixabay CC0 Public Domain. Innovación tecnológica contra el cambio climático: lo que tienen en común los fondos de venture capital y las estrellas de Hollywood

Los fondos de venture capital también han puesto el foco en la lucha contra el cambio climático. Muestra de ello es que a lo largo de este año se han lanzado multitud de estrategias centradas en el clima. Por ejemplo, la firma londinense One Planet Capital presentó un fondo para empresas de tecnología verde, tecnología financiera y empresas basadas en la sostenibilidad, e incluso el actor de Hollywood «Iron Man», Robert Downey Jr, ha fundado FootPrint Coalition Ventures para invertir en empresas de alto crecimiento centradas en la sostenibilidad.

Al principio el mundo financiero dudaba que las cuestiones medioambientales pudieran generar rendimientos viables, pero la gran oferta de estrategias indica lo contrario. Un ejemplo son los fondos de Congruent Ventures, que recaudan inversiones específicamente para empresas emergentes de soluciones frente al cambio climático. Esta firma de inversión cuenta con 300 millones de dólares bajo gestión y ha cerrado su segundo fondo en 175 millones de dólares.

“Si hace diez años se mencionara la palabra cleantech (tecnologías limpias) a cualquier inversor institucional que se dedicara al emprendimiento, haría todo lo posible por evitar la reunión, pero ahora existe la creencia fundamental de que se obtendrán importantes beneficios financieros invirtiendo ampliamente en tecnología climática a lo largo del tiempo”, afirma Abe Yokell, cofundado y socio gerente de Congruent Ventures.

Las empresas de crowdfunding del Reglamento A+ también están recibiendo inversiones, como el líder del mercado de Digital Twins, Cityzenith, que recientemente lanzó su campaña internacional «Ciudades limpias, futuro limpio» como parte del movimiento Race to Zero. Según estimaciones, las ciudades de todo el mundo generan el 70% de las emisiones de carbono, pero la tecnología de la plataforma AI Digital Twin de Cityzenith puede ayudar a los grupos de gestión de activos inmobiliarios, a los urbanistas y a los promotores a reducir las emisiones y pasar a la neutralidad del carbono en los próximos diez años.

“Tenemos que ayudar a los centros urbanos más contaminados a ser neutros en carbono, y pensamos hacerlo donando la plataforma de gemelos digitales de la empresa SmartWorldOS™ a ciudades clave, de una en una, por cada millón de dólares que recaudemos. Podemos hacerlo gracias al reciente aumento de la inversión que hemos tenido como parte de nuestra recaudación de 15 millones de dólares”, explicaba recientemente Michael Jansen, CEO de Cityzenith.

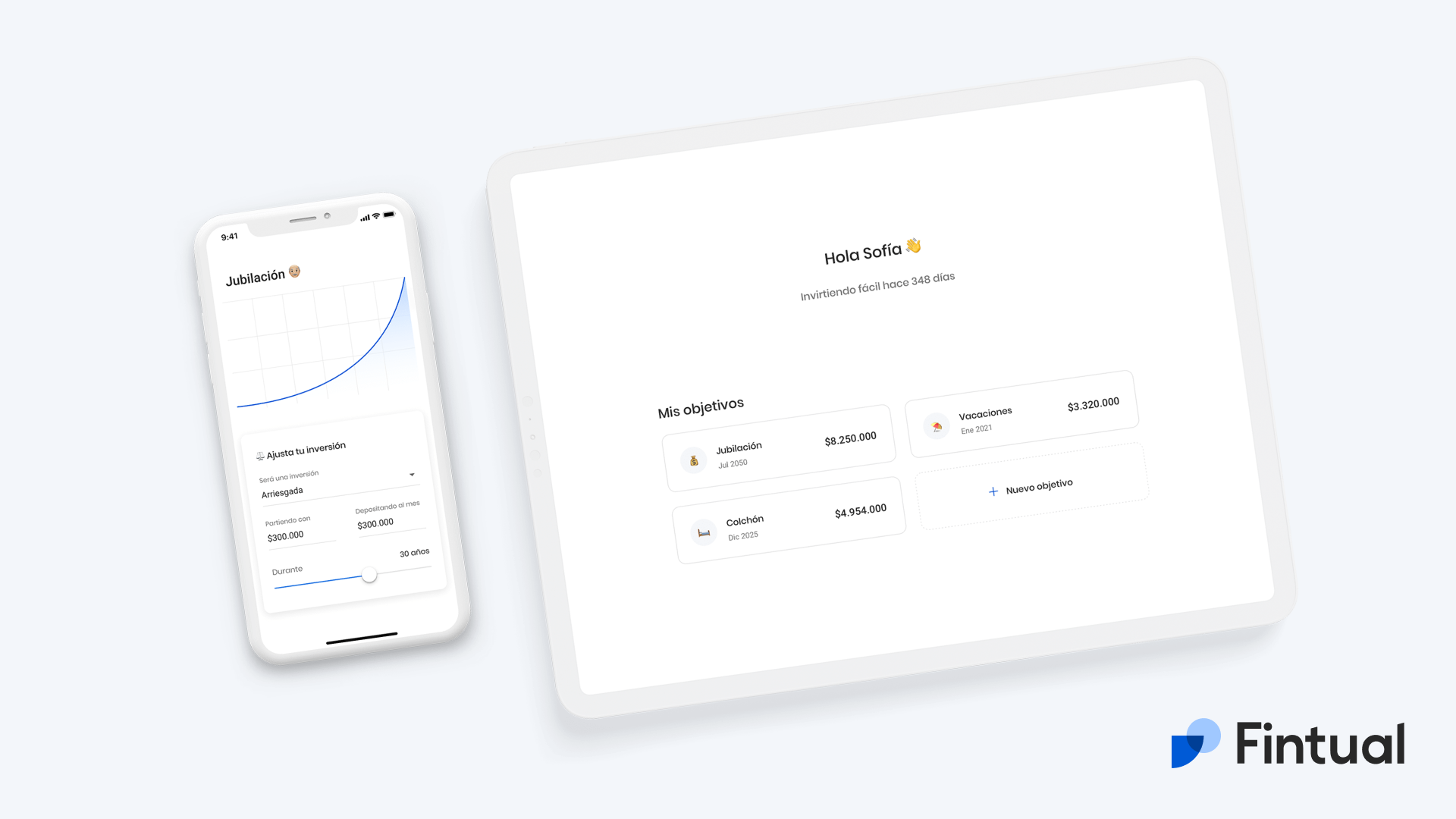

Foto cedidaLa fintech Fintual fue fundada en 2016 en Chile. La fintech Fintual fue fundada en 2016 en Chile

En un punto de la Ruta 68, que sale de Santiago de Chile hace el popular balneario Viña del Mar, un cartel hace un llamado: “Pregúntale a tu hija por Fintual”. El anuncio publicitario es un claro guiño a que el crecimiento de la fintech chilena – que ha sextuplicado sus activos bajo administración en los últimos 12 meses – ha estado impulsado en parte por una fuerte conexión con la llamada generación millennial.

Fintual nació en 2016, bajo la premisa de “democratizar” las inversiones, bajando el ahorro en el mercado financiero del Olimpo de los CFA. El modelo de la empresa –fundada por Agustín Feuerhake, Omar Larré, Andrés Marinkovic y Pedro Pineda– es 100% digital y está basado en la inversión en carteras de ETF, para mantener los costos bajos, independiente del capital de las personas.

En el equipo de la fintech atribuyen el éxito que han tenido al haber detectado una necesidad no cumplida. “Hicimos simple y transparente un proceso que muchas personas pensaban que era sólo para gente con mucha plata, con papeleo, trámites presenciales y que requería conocimiento de inversiones para poder invertir bien”, explica Francesca Finaldi, miembro del equipo de Crecimiento y PR y una de las primeras personas en entrar a trabajar a la firma.

En esa línea, Finaldi describe el inicio de Fintual como una “solución para personas que no sabían bien cómo invertir”, que luego fue sumando personas que querían aprender de finanzas y personas que sabían cómo participar del mundo financiero pero que vieron a la fintech como una mejor alternativa a la industria tradicional.

El boom del año del coronavirus

Si bien el crecimiento de la gestora ha sido sostenido a lo largo de los años, el verdadero boom lo vieron el año pasado, en un período que el ahorro colectivo se vio potenciado en Chile por la pandemia y los retiros parciales de fondos previsionales.

En mayo de 2020, la firma contaba con alrededor de 75 millones de dólares en activos administrados. Ese mismo mes en 2021, contaban ya con 500 millones de dólares.

A futuro, las metas son ambiciosas. Finaldi indica que la firma aspira a llegar a los 1.000 millones de dólares administrados este año. Además, buscan seguir creciendo en México, donde recientemente lanzaron dos fondos para complementar su operación y consiguieron el visto bueno regulatorio para hacer un proceso de on-boarding completamente digital.

Sangre joven

Los números muestran que Fintual ha sido la puerta de entrada al mundo financiero para muchos de sus clientes: la mitad de sus inversionistas, señala su página web, está invirtiendo por primera vez.

Un tercio de sus más de 55.000 clientes son mujeres, con una edad promedio de 34 años, mientras que los hombres promedian 32 años.

¿Qué los ha llevado a conectar con los menores de 40 años? Finaldi lo atribuye al haber simplificado un proceso que solía ser “lento y engorroso”. “Sabemos que las nuevas generaciones son nativos digitales. Con Fintual puedes abrir tu cuenta de inversiones desde el celular y en 20 minutos tener la plata invertida y con todos los números transparentes y a la vista, desde las rentabilidades históricas hasta las comisiones”, explica.

En esa línea, en la fintech también destacan la cercanía que tienen con sus usuarios, donde –en vez del tradicional call center– todos los trabajadores de la oficina responden dudas en un chat en la aplicación de lunes a viernes. “No queremos que las inversiones sean una nebulosa que la gente entienda poco. Queremos que entiendan el proceso y que estén conformes”, indica.

Además, la compañía tiene una operativa interna que suele asociarse a generaciones más jóvenes. Con una filosofía de la horizontalidad, no trabajan con cargos, sino como miembros de distintos equipos. También han levantado interés en Chile por algunas de sus políticas de recursos humanos, como ofrecer siete semanas de vacaciones anuales a sus trabajadores.

El ETF: piedra angular del modelo de Fintual

El proceso, desde el perfilado de riesgo y registro del nuevo inversionista hasta los depósitos, es 100% digital. Pero aunque Fintual no se parece a una administradora de fondos tradicional, a los ojos de la Comisión para el Mercado Financiero –el regulador del mercado financiero chileno–, es un asset manager más, que cumple con los requisitos locales.

La piedra angular del modelo de negocios es el ETF. En la fintech se definen a sí mismos como seguidores de una “filosofía pasiva de inversiones”, con carteras en base a fondos indexados y cuotas de fondos con comisiones bajas, lo que les permite mantener los costos bajos.

De estos instrumentos les atrajo la alta diversificación de activos subyacentes, las comisiones bajas y los altos niveles de liquidez. “Hacemos un estudio profundo para elegir un portafolio enfocado en la rentabilidad a largo plazo. Tenemos una estrategia buy & hold, muy costo-eficiente”, indica Finaldi.

Fintualcuenta actualmente con cuatro fondos mutuos en Chile, nombrados por actores famosos de Hollywood: Risky Norris, Moderate Pitt, Conservative Clooney y Very Conservative Streep, de más a menos riesgoso. Este último tiene una comisión variable –según un objetivo de rentabilidad– y los otros tres tienen tarifas de 1,19% anual en la serie regular y de 0,49% anual en la serie de Ahorro Previsional Voluntario (APV).

En México, cuentan con tres vehículos, también repartidos en el espectro de la relación riesgo/retorno.

Virtual Investment Summit con Schroders. Virtual Investment Summit con Schroders

En una nueva edición de “Virtual Investment Summit”, Funds Society contó con la presencia de Katherine Davidson, Lead Portfolio Manager de la estrategia Global Sustainable Growth en Schroders y Cristian “Toro” Reynal, Sales Director para Argentina y Uruguay para la misma gestora.

En un evento titulado “Building a Truly Diversified Sustainable Portfolio: The Case for Schroder ISF Global Sustainable Growth”, Davidson señaló la importancia de considerar el impacto de las iniciativas empresariales dentro del marco ESG en el corto y el largo plazo. En el corto plazo, las empresas incurrirán en un coste para adaptar su actividad a unos criterios de sostenibilidad, pero en el largo plazo, los accionistas y el resto de los grupos de interés de la empresa, los llamados stakeholders, se verán recompensados. En Schroders les gusta referirse al “karma corporativo” para definir el impacto que el comportamiento de una empresa tiene en el largo plazo en su resultado financiero.

Schroders ha sido una de las gestoras pioneras en la industria en estar involucrada con la inversión sostenible. Desde 2007, es signatario de los Principios para la Inversión Responsable (PRI). Más recientemente ha sido uno de los miembros fundadores de la iniciativa Net Zero Asset Managers, por la que se comprometen a apoyar el objetivo de cero emisiones netas de gases de efecto invernadero para 2050 o antes, en consonancia con los esfuerzos mundiales para limitar el calentamiento a 1,5 grados Celsius, a través de inversiones alineadas con dicho objetivo.

¿Qué diferencia al enfoque en inversión sostenible de Schroders?

En la opinión de Davidson, lo que diferencia a Schroders de otras gestoras es que, lejos de enfocarse en las cestas medioambiental, social y de gobierno corporativo, se centran en las relaciones con los grupos de interés. Estos grupos de interés comprenden los accionistas, los empleados, los proveedores, el medioambiente, los reguladores, los clientes y la sociedad en su conjunto. En Schroders mantienen una visión holística de la empresa en la que, además de evitar daños, cuidar las relaciones y gestionar los conflictos con los grupos de interés de una empresa tiene un reflejo positivo en sus beneficios.

Las empresas no operan en el vacío. Por ello requieren una percepción más amplia de la sostenibilidad, en combinación con herramientas desarrolladas internamente por la gestora que les permite encontrar empresas que no se encuentran en las carteras de los fondos competidores. Al utilizar su propio research junto con su experiencia como inversores pueden enfocarse en empresas con dos características fundamentales para la inversión sostenible: empresas que se gestionan con una visión de largo plazo y con respecto a los grupos de interés. Estas empresas podrán mantener un crecimiento y una rentabilidad superiores a la media.

Por ejemplo, la estrategia Global Sustainable Growth de Schroders invierte en Safaricom, la mayor operadora de telefonía móvil de Kenia. Safaricom desarrolló en 2007 un sistema de pagos basado en la telefonía móvil que ha tenido un efecto transformador en la sociedad de la región. Este sistema, llamado M-Pesa, ha permitido a millones de personas realizar transacciones sin efectivo de manera instantánea y segura por SMS, incluso en lugares donde no hay bancos en miles de kilómetros a la redonda e incluso sin tener una cuenta bancaria.

En la región de África, donde es más fácil instalar antenas de repetición que tender cables, los beneficios de las telecomunicaciones van más allá de conectar a las personas con llamadas y mensajes.

África es un mercado muy joven, el 75% de la población keniata tiene menos de 35 años, por lo que en Schroders esperan un rápido crecimiento de las empresas relacionadas y servicios basados en la conectividad. Pero también hay otra parte de la historia: el efecto transformador que M-Pesa ha tenido en la sociedad, permitiendo el envío a transferencias a familiares en las comunidades rurales, a los pequeños empresarios materializar sus negocios, a los agricultores comprar seguros para sus cosechas y a la población en general, poder pagar el acceso a servicios sanitarios.

El uso de herramientas desarrolladas internamente

En Schroders consideran que la evaluación de la sostenibilidad de las empresas es demasiado importante como para externalizarla utilizando ratings de terceros. En los últimos cinco años, el impulso que ha tenido la inversión sostenible ha hecho que una multitud de fuentes estén disponibles para evaluar la sostenibilidad de una empresa. Entre los más utilizados se encuentran MSCI, Sustainalytics y Thompson Reuters, sin embargo, en Schroders prefieren desarrollar sus propias herramientas de forma interna.

En la actualidad, cuentan con más de 10 herramientas desarrolladas de forma interna. Entre las más relevantes se encuentra SustainEx. Esta herramienta busca medir el impacto no financiero de las empresas en las que la gestora invierte. Trata de poner precio a todas las externalidades de una empresa, ponderando los costes y beneficios no financieros, cuantificándolos en términos de dólares. Dicho de otro modo, si las empresas recibieran una factura por estos costes y beneficios no financieros que generan, ¿sería esta factura un crédito o un débito? ¿Y por qué cuantía?

La inversión sostenible en América Latina

La estrategia Global Sustainable Growth de Schroders no tiene una exposición significativa en América Latina. En concreto tiene dos posiciones: una primera en una empresa brasileña y una segunda en una multinacional con una amplia exposición a la región. Raia Drogasil es una cadena farmacéutica que destaca por su perfil de crecimiento estructural debido a una creciente demanda por por programas de atención sanitaria que sean asequibles y accesibles para la población brasileña. También tiene un impacto positivo por dar acceso a recursos sanitarios a la población más desfavorecida en un país donde no hay un gran sistema de cobertura a nivel estatal. Además, tiene una oferta multicanal que ha ampliado su distribución online a partir de la pandemia, con un servicio de atención al cliente reseñable.

En segundo lugar, el Grupo BBVA, el grupo bancario de origen español, tiene presencia en México a través de BBVA Bancomer y en otros países de América Latina que tienen un potencial de crecimiento superior que los mercados desarrollados. BBVA llegó a una posición de liderazgo en estos mercados por su modelo de negocio centrado en el cliente, así como por su proceso de digitalización e inversión en innovación tecnológica que les permitirá asegurar la durabilidad de su franquicia en el largo plazo.

Como muchos otros mercados emergentes, América Latina tiene un retraso considerable frente a Europa, que es ahora mismo la región que está liderando en inversión sostenible, tanto por los avances en materia de regulación de la inversión sostenible como en el lado de la demanda por parte de los inversores. En los mercados emergentes, incluyendo América Latina, hay una gran cantidad de empresas que están promoviendo iniciativas de inversión sostenible, solo que no las publicitan como actuaciones con criterios ESG o carecen de informes periódicos sobre su progreso. Por eso, el equipo gestor de la estrategia Global Sustainable Growth de Schroders cree que es muy importante establecer una relación con la empresa y mantener un contacto local en estos mercados.

Para visualizar el evento completo ingrese en el siguiente link, para su descarga, por favor utilice este otro enlace, ambos con la contraseña: Schroders2021

El Women’s Leadership Committe (WLC) de FIBA organiza para el próximo 22 de junio un evento virtual sobre la implementación, gestión, desafíos y beneficios de un programa de diversidad.

En el evento se analizarán y compartirán iniciativas exitosas, los desafíos que enfrenta la industria, la estructura del programa y la gestión de los programas enfocados en la diversidad.

Además, se tratarán temas sobre el impacto en la contratación, la retención y el desarrollo de los empleados, la gobernanza, las métricas y más.

Este seminario web es el primero de una serie diseñada para brindarle las herramientas que necesita para implementar un programa exitoso o desarrollar sus iniciativas existentes.

Dentro de los exponentes se encuentran David Schwartz, presidente y CEO de FIBA; Michele Fernández, managing SVP, Branch y Regional Compliance de BCI Miami; Stephanie Palmer, Associate Director, Senior Business Development y Sales Manager de HSBC; Blain Heckaman, CEO, Managing Partner y Diversity Chair de Kaufman Rossin; Nikki Lewis Simon, Chief de diversidad, equidad e inclusión de Greenberg Traurig y Angélica M Valencia, Head of Global Clearing Solutions para venta mayorista de América Latina.

Para inscribirse al evento virtual, que se realizará el 22 de junio a las 11:00 (EDT), puede hacerlo de forma gratuita en el siguiente enlace.

HSBC lanzó HSBC Global Wallet, una billetera digital multidivisa que permite a las empresas realizar pagos internacionales de forma sencilla y segura.

HSBC Global Wallet elimina la necesidad de utilizar proveedores externos para transacciones internacionales y de divisas. Los clientes de HSBC en EE.UU. podrán enviar dinero en varias monedas y mantener y administrar esas mismas divisas.

La plataforma utiliza la red de pagos global del banco y está completamente integrado con la infraestructura de banca comercial existente, lo que permite a los clientes «pagar como un residente».

HSBC Global Wallet se lanzó inicialmente en EE.UU. con capacidades de pago en euros, libras esterlinas, dólares de Hong Kong, dólares canadienses, dólares de Singapur, dólares australianos y ringgit de Malasia. Además, se lanzó hoy en el Reino Unido y Singapur y seguirán más mercados en 2022, y el banco tiene una cartera de nuevas monedas y mejoras.

El envío de dinero a través de las fronteras es a menudo un proceso complejo y lento, con tipos de cambio extranjeros frecuentemente no administrados y altas tarifas de transacción. Dirigido a pequeñas y medianas empresas de EE.UU. con cadenas de suministro internacionales, HSBC Global Wallet permite que los pagos se entreguen a la cuenta de un beneficiario, por lo general, a los pocos minutos de haber sido enviados.

HSBC Global Wallet brinda acceso instantáneo a las monedas desde la plataforma bancaria diaria de los clientes, lo que permite una mayor visibilidad del flujo de caja y está respaldada por la red global del banco, con más de 1.3 millones de clientes comerciales en 53 mercados.