Foto cedidaJuan Muñoz, Senior Institutional Sales para el equipo de EDM.

La firma de servicios financieros EDM, enfocada en la gestión patrimonial y de activos, ha fichado a Juan Muñoz como Senior Institutional Sales para el equipo de desarrollo de negocio institucional en Iberia y Europa de la firma en Madrid.

Muñoz se incorpora procedente de AltamarCAM Partners, donde, desde 2023, desarrolló el mercado institucional en Iberia como parte del equipo de ventas institucionales de terceros, tanto de activos líquidos como ilíquidos. Durante este periodo, contribuyó a distribuir en la región productos de gestoras de primer nivel en diversas tipologías de activos. Anteriormente, fue gestor de carteras de gestión discrecional y de fondos en Banca March durante seis años.

Muñoz es licenciado en Administración y Dirección de Empresas por la Universidad Pontificia Comillas (ICADE) de Madrid.

“En la hoja de ruta que presentamos hace dos años, manifestamos nuestra voluntad de seguir creciendo en el ámbito institucional en todas las geografías en las que estamos presentes. La incorporación de perfiles como el de Juan Muñoz, con una dilatada experiencia en el sector, nos permite reforzar este compromiso y seguir avanzando en nuestras metas”, comenta José María Úbeda, director Institucional España y Europa de EDM.

Foto cedidaRicardo Castillo, director de Inversiones en Mirabaud & Cie SA.

Mirabaud & Cie SA ha anunciado el nombramiento de RicardoCastillo como nuevo director de Inversiones, con efecto a partir del 1 de julio de 2025. Desde este puesto dirigirá el Comité de Inversiones del banco privado y supervisará todas las actividades de gestión discrecional y asesoría de Mirabaud. Con base en Ginebra, reportará directamente a Camille Vial, CEO de Mirabaud & Cie SA. Ricardo Castillo contará con el apoyo de un equipo multidisciplinar que incluye una unidad de investigación financiera dirigida por Khaled Louhichi, además de los recursos de análisis económico y estratégico del Grupo.

“Estamos encantados de dar la bienvenida a Ricardo Castillo como director de Inversiones de nuestra área de Wealth Management. Su liderazgo, experiencia especializada en gestión discrecional y su profundo conocimiento de los mercados internacionales son activos muy valiosos que pondremos al servicio de nuestros clientes”, afirmó Vial.

“Es un honor unirme a Mirabaud y al gran equipo profesional de la División de Inversiones para desarrollar soluciones de gestión de activos a medida, basadas en los principios de independencia, convicción y gestión activa de la firma”, declaró Castillo.

Ricardo Castillo cuenta con más de 20 años de experiencia en servicios financieros y gestión patrimonial, en particular como gestor de inversiones y especialista en gestión discrecional y construcción de carteras multiactivos.

Antes de incorporarse a Mirabaud, Castillo dirigió el equipo de inversiones de un family office con sede en Ginebra y el departamento de Asesoría y Ventas para América Latina en Credit Suisse. Inició su carrera en servicios de asesoría en J.P. Morgan y UBS. Es trilingüe en francés, inglés y español, y posee las certificaciones CFA y CAIA.

Apollo y BridgeInvestmentGroupHoldingsInc. han anunciado que Apollo ha completado la adquisición previamente anunciada de Bridge en una transacción íntegramente en acciones. Como empresa plataforma dentro del negocio de gestión de activos de Apollo, Bridge mantendrá su marca actual, sus equipos de gestión e inversión y su equipo dedicado a la formación de capital.

David Sambur, socio y codirector de renta variable de Apollo, ha declarado que la finalización de la adquisición de Bridge «supone un paso importante para el negocio inmobiliario de Apollo, ya que proporciona una escala inmediata en el capital inmobiliario y refuerza nuestra capacidad para originar operaciones en áreas de crecimiento secular del mercado. Bridge ha creado una organización increíble con un gran talento para la inversión, experiencia operativa especializada y sólidas relaciones con los inversores. En combinación con nuestras capacidades inmobiliarias existentes, creemos que esto nos posiciona para ofrecer a los clientes una plataforma de servicios completos a lo largo de los ciclos del mercado».

Por su parte, el presidente ejecutivo deBridge, Bob Morse, ha afirmado que la incorporación a Apollo «marca un nuevo y emocionante capítulo para Bridge, que nos permite aprovechar las fortalezas que hemos desarrollado durante más de 15 años con los recursos y la orientación estratégica de uno de los gestores de activos alternativos más importantes del mundo. Con el apoyo de Apollo, vemos una oportunidad significativa para expandir y diversificar nuestras verticales de inversión, mejorar nuestras capacidades de formación de capital e impulsar el valor para nuestros inversores. Esperamos trabajar juntos para crear una de las franquicias de inversión inmobiliaria más importantes del sector».

Detalles de la transacción

De conformidad con los términos de la operación, los accionistas de Bridge y los titulares de participaciones de Bridge OpCo tienen derecho a recibir 0,07081 acciones de Apollo por cada acción ordinaria de clase A de Bridge y cada participación ordinaria de clase A de Bridge OpCo, respectivamente, valoradas por las partes en 11,50 dólares por cada acción ordinaria de clase A de Bridge y cada participación ordinaria de clase A de Bridge OpCo, respectivamente.

Como resultado de la finalización de la adquisición, las acciones ordinarias de Bridge han dejado de cotizar en la Bolsa de Nueva York.

La emisión global de bonos verdes, sociales, de sostenibilidad y vinculadosa sostenibilidad(GSSS) alcanzó en 2024 un máximo histórico de más de un billón de dólares, un 3% más que en 2023, según el Emerging Market Green Bonds Report 2024, elaborado conjuntamente por la Corporación Financiera Internacional (IFC), miembro del Grupo Banco Mundial, y el gestor de activos europeo Amundi.

Pese a este buen dato, su peso sobre el total de emisiones de renta fija se redujo al 2,2%. Según explica el informe, en los mercados emergentes, las ventas cayeron un 14% interanual, arrastradas por la debilidad en China, donde los emisores se volcaron en bonos convencionales más baratos y donde criterios más estrictos para etiquetar emisiones como verdes redujeron el número de proyectos elegibles. En contraste, fuera de China, la penetración de los GSSS alcanzó por primera vez más del 5% del total de emisiones, superando el nivel de las economías desarrolladas.

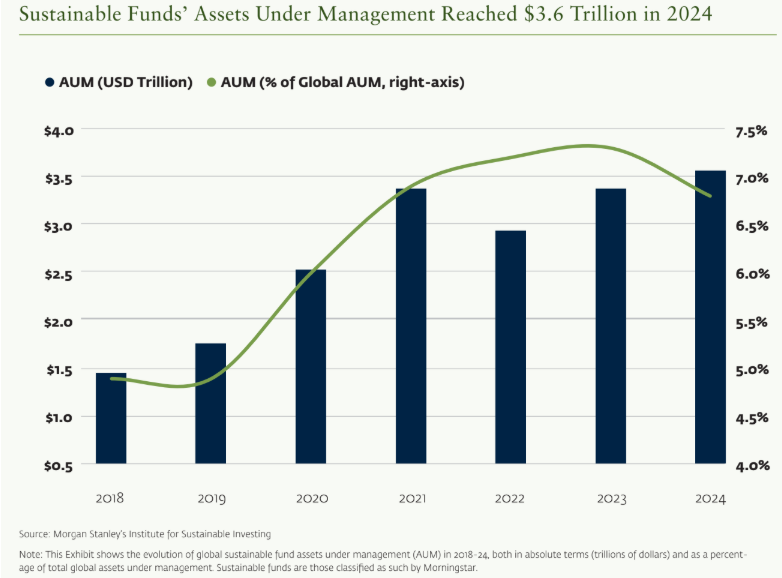

El informe señala que este avance está vinculado a la transición energética: la inversión en energías limpiasen mercados emergentes se disparó más de un 60% desde 2018, alcanzando el billón de dólares en 2024. China lideró el crecimiento, con un aumento del 170% en renovables y un hito: instalar en 2023 tanta capacidad solar como todo el planeta en 2022. A la vez, los fondos sostenibles gestionaron activos por 3,6 billones de dólares, con la renta fija ocupando ya un 22% de sus carteras.

Los bancos multilaterales de desarrollo (BMD) han sido otro pilar del crecimiento: desde 2018 han multiplicado por nueve la emisión de GSSSdestinados a emergentes, y por ocho su volumen total, con el Grupo Banco Mundial acaparando la mitad de las emisiones de 2024 y el 40% del total desde 2018.

El entorno regulatorio también ha sido determinante. La mayoría de los marcos normativos en emergentes están alineados con los principios de la International Capital Market Association (ICMA), y la introducción de taxonomías regionales (como la de la ASEAN, la Taxonomía Común UE-China o la de Singapur con categoría “transición”) ha armonizado criterios. En América Latina, la creación en 2023 de un marco común de finanzas sostenibles y la plataforma de transparencia del BID han aumentado la confianza de los inversores. En África, la Taxonomía Verde de Sudáfrica y el programa de bonos sostenibles del Banco Africano de Desarrollo han dado pasos similares.

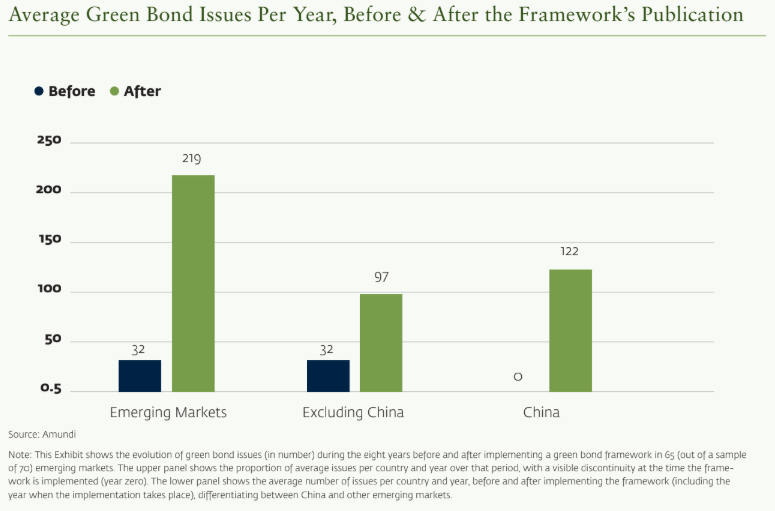

Según datos de Amundi, la adopción de un marco regulatorio multiplica por siete el número medio anual de emisiones de bonos verdes en emergentes (por tres si se excluye China), y el 72% de los bonos se emiten después de establecerlo.

Pese a estos avances, el informe advierte de obstáculos estructurales: mercados de capital poco profundos (la emisión total de renta fija equivale solo al 8% del PIB en emergentes fuera de China, frente al 58% en economías desarrolladas), dependencia de monedas fuertes (75% en dólares o euros) y un tejido empresarial dominado por pequeñas compañías.

La sostenibilidad gana terreno

En 2024, los bonos verdes en emergentes retrocedieron un 27%, hasta 99.000 millones de dólares, con fuertes caídas en China y en Oriente Medio y el Norte de África. En cambio, los bonos de sostenibilidad crecieron un 39%, hasta 56.000 millones, impulsados por el sudeste asiático, y los sociales aumentaron un 10%, alcanzando 15.000 millones, liderados por América Latina (Chile y México) y la India.

Los vinculados a sostenibilidad (SLB) sufrieron la peor caída: un 53%, hasta menos de 9.000 millones, por críticas a su diseño y penalizaciones poco disuasorias para incumplimientos. El informe destaca que China sigue dominando los bonos verdes, mientras que América Latina lidera en sociales, sostenibilidad y SLB. Además, su peso en el total de GSSS de emergentes ha subido del 24% en 2018 al 59% en 2024, reduciendo la hegemonía china del 76% al 41%.

Por emisor, el sector privado concentra más del 70% de las emisiones desde 2018, aunque el sector público ha pasado del 10% al 25% del total en seis años. En el destino de fondos, las energías renovables absorben la mitad de los recursos captados por bonos verdes, seguidas de edificios sostenibles y transporte.

En cuanto al destino de fondos, las energías renovables absorben el 50% de lo recaudado por bonos verdes, frente al 37% en 2023, seguidas de edificios sostenibles y transporte. Los bonos verdes se emiten principalmente en yuanes, euros y dólares, que suman más del 90% del mercado.

El Emerging Market Green Bonds Report 2024 concluye que el crecimiento del mercado continuará impulsado por la bajada de costes de las tecnologías limpias y el volumen de deuda sostenible que vence y deberá refinanciarse, 100.000 millones de dólares en 2025 y 120.000 millones en 2026, aunque advierte que las tensiones económicas y financieras a corto plazo podrían ralentizar el ritmo de expansión.

La Inteligencia Artificial (IA) es la respuesta a muchos retos para los próximos años y su papel será determinante para el desarrollo de la industria del Asset Management, el resultado debe ser contundente: mayor eficiencia y rentabilidad, dijo Yie-Hsin Hung, presidenta y directora ejecutiva de State Street Investment Management, la división de gestión de inversiones de State Street Corporation, durante su participación hace unas semanas vía remota en el Foro de Fondos, organizado por la Asociación Mexicana de Instituciones Bursátiles (AMIB).

«Lo vemos por ejemplo en el lado del trading, cada vez más las operaciones de hacen basadas en enfoque algorítmico; por ejemplo, en nuestro negocio manejamos algo menos de 5 billones de dólares en activos totales y si dejamos de lado algunas de nuestras carteras de efectivo, estamos haciendo operaciones por importes cada vez más grandes que esa cantidad en cualquier año. Y así, la capacidad de ejecutar órdenes rápidamente, analizar las condiciones del mercado, ejecutar operaciones y ajustar estrategias mediante enfoques de IA, simplemente debe llevarnos a mejorar la eficiencia y la rentabilidad», dijo la directiva.

Durante su charla vía remota con Alejandro Aguilar Ceballos, quien preside el Comité de Gestión de Activos de la AMIB y también es Director General en Operadora de Fondos Banorte, Yie-Hsin Hung destacó muchas más de las virtudes que piensa tendrá la industria con la llegada de la IA.

«Hay muchas oportunidades para que la IA añada mucho valor a la industria; pienso inmediatamente en la capacidad de procesar grandes cantidades de datos de forma muy rápida y precisa para identificar patrones y tendencias que ayuden a tomar mejores decisiones que puedan ayudar en el manejo de carteras, incluso en cosas como las evaluaciones de riesgo o la revisión del cumplimiento de la regulación para identificar cualquier anomalía rápidamente», dijo la directiva que asumió su actual encargo en diciembre de 2022 proveniente de New York Life Investment Management como directora ejecutiva, liderazgo con el que logró que la firma aumentara sus activos casi cuatro veces.

«Una vez con ese análisis de datos mejorado se tiene la oportunidad de un mejor análisis predictivo ya sea aprovechando las ideas que se puedan encontrar a través de lo que dicen los datos, o bien adoptar las ideas para ajustar las carteras en función de estos factores».

«Y definitivamente otra de las grandes aportaciones la vemos por el lado de la mercadotecnia, donde por supuesto hoy en día hay técnicas muy sofisticadas pero los individuos esperan que se les brinde una experiencia personalizada, y entender cuáles son sus principales objetivos y encontrar el producto adecuado para ellos, que sea congruente con esos objetivos. Ahí creo que la IA puede desempeñar un papel muy importante», detalló.

Yie-Hsin Hung concluyó su participación en el tema de la IA y su influencia en la industria del Asset Management con una advertencia sobre un tema particular que en este sector como en todos inquieta sobre sus alcances.

«Soy bastante optimista sobre las oportunidades. Pero, por supuesto que el negocio de la inversión es en gran medida un negocio de juicio por lo que no creo que la IA sustituya lo que hacemos hoy, pero bien puede ayudarnos a acelerar los procesos y a centrarnos en aquellas tareas de valor agregado añadido para nuestros clientes».

Las tensiones geopolíticas y los cambios estructurales en la economía global están redefiniendo las reglas del juego para los family offices. En un entorno marcado por fragmentación política, disrupciones comerciales y volatilidad persistente, estos actores están adoptando estrategias más cautelosas, priorizando la diversificación y la resiliencia.

Los activos alternativos ganan protagonismo en los portafolios globales

Según el último Informe Global de Family Offices de BlackRock, los activos alternativos representan ya el 42% de los portafolios a nivel mundial, un aumento frente al 39% registrado en la encuesta de 2022–2023. Este crecimiento responde a una estrategia clara de diversificación, en la que los inversionistas buscan fuentes de rentabilidad menos expuestas a las fluctuaciones de los mercados públicos.

En el contexto de la actual volatilidad global, cerca de dos tercios de los family offices están incorporando clases de activos como el crédito privado y la infraestructura. Estas alternativas se consideran vehículos resilientes, capaces de mitigar los efectos de corto plazo y ofrecer retornos atractivos en escenarios de alta dispersión y dislocación financiera.

Latinoamérica se suma a la tendencia, aunque con menor exposición

Nuestra encuesta indica que los inversionistas latinoamericanos se están sumando cada vez más a esta tendencia de diversificación. Aunque el interés por el private equity se mantiene, los family offices de la región están adoptando una postura más rigurosa frente a los gestores, exigiendo mayor claridad en la generación de retornos y estructuras de comisiones.

En paralelo, el crédito privado está en auge, mientras que la infraestructura continúa ganando terreno como una alternativa estable y eficaz para mitigar la inflación, especialmente frente a inversiones tradicionales como el Real Estate.

Sin embargo, y a pesar de este creciente interés, los family offices latinoamericanos aún mantienen una menor exposición a activos alternativos en comparación con sus pares globales.

De hecho, según los datos del informe, los activos alternativos representan el 34% del AUM en América Latina, frente al 42% a nivel global, lo que evidencia tanto desafíos estructurales como oportunidades estratégicas para fortalecer la resiliencia de los portafolios en la región.

Crédito privado e infraestructura: las apuestas más firmes

El crédito privado se ha consolidado como una asignación estratégica en América Latina, impulsado por su perfil de rendimiento atractivo, flexibilidad de liquidez y capacidad de resistencia frente a los ciclos de mercado. Según el informe, 32% de los family offices planean aumentar su exposición a esta clase de activo en 2025–2026, lo que lo convierte en el segmento de alternativos con mayor intención de crecimiento.

Las inversiones en infraestructura también se destacan como una apuesta relevante. A nivel global, el 75% de los encuestados expresó una visión positiva sobre esta clase de activo, frente a solo un 5% que manifestó una opinión negativa. Además, el 30% planea aumentar sus asignaciones a infraestructura en los próximos dos años, posicionándola como la segunda categoría alternativa con mayor intención de crecimiento, después del crédito privado.

En América Latina, las inversiones en infraestructura está ganando protagonismo como una alternativa estratégica. Los family offices de la región valoran su capacidad para generar flujos de caja estables por su alineación con tendencias estructurales como la urbanización, la conectividad digital y la transición energética. Estas dinámicas son especialmente relevantes en la región, donde se estima que se requerirán más de 2,2 billones de dólares anuales en inversión en infraestructura hasta 2030, según el Banco Interamericano de Desarrollo.

Desafíos de capacidades y oportunidades de colaboración

Capitalizar el potencial de las inversiones en infraestructura exige capacidades especializadas. Muchos family offices latinoamericanos reconocen la necesidad de contar con un acompañamiento. En respuesta, se observa un creciente interés por complementar el talento interno mediante alianzas con socios estratégicos que aporten experiencia, tecnología y acceso diferenciado a oportunidades de inversión

Confianza en medio de la incertidumbre

A pesar de los desafíos que plantea el entorno global, como la fragmentación geopolítica, la incertidumbre económica y las brechas de capacidades, el informe revela que el 55% de los family offices se muestran confiados en alcanzar sus objetivos de rentabilidad. Esta confianza se apoya en la resiliencia del mercado estadounidense, el desempeño sostenido de los activos privados y el dinamismo del sector tecnológico, que continúa ofreciendo oportunidades de crecimiento y diversificación.

Este hallazgo sugiere que la mayoría de los family offices de la región están adaptándose con agilidad a un contexto más volátil y complejo. Para navegar este entorno, los inversionistas deberán seguir replanteando sus enfoques de gestión de riesgos y generación de retornos. El interés por los activos alternativos está preparado para seguir creciendo, impulsado por su capacidad de ofrecer fuentes de retorno diferenciadas y resilientes.

A medida que las placas tectónicas de la economía global continúan desplazándose, los family offices que adopten una estrategia renovada estarán mejor posicionados para capturar oportunidades y construir portafolios más sólidos y sostenibles.

Sobre el autor: Francisco Rosemberg es Head of Wealth & Family Office Business para América Latina en BlackRock

Bolton Global Capital anunció la incorporación a su red de asesores patrimoniales independientes de Sofía Bucay y Mónica Calabrese, quienes lideran un equipo que gestiona activos por 150 millones de dólares, según un comunicado de la firma.

“Con un total combinado de seis décadas de experiencia en banca privada internacional, estrategia de inversión y gestión de relaciones con clientes, Bucay y Calabrese aportan una experiencia inigualable y un compromiso compartido con empoderar a los clientes a través de asesoría financiera personalizada y basada en valores”, aseguró.

“Sofía y Mónica son profesionales excepcionales que aportan integridad, visión y una verdadera pasión por el éxito de sus clientes”, señaló Steve Preskenis, CEO de Bolton Global Capital. “Es un honor darles la bienvenida al equipo de Bolton y esperamos apoyar su continuo crecimiento”, agregó.

Sofía Bucay se une a Bolton como Asesora Financiera Senior, aportando más de 30 años de experiencia en guiar a individuos y familias hacia la seguridad financiera, informó la empresa. Su trayectoria incluye puestos de liderazgo en Lifeinvest Wealth Management, Investment Placement Group, First National Bank y Masari Casa de Cambio, donde se especializó en estrategias de divisas e inversión. Además de su labor como asesora, es fundadora de Hablando de Lana, una iniciativa de educación financiera enfocada en empoderar a mujeres y a las nuevas generaciones con herramientas para lograr independencia financiera.

“La cultura de independencia y excelencia de Bolton se alinea perfectamente con mi misión de brindar a los clientes estrategias de inversión reflexivas y a medida”, afirmó Bucay. “Estoy especialmente entusiasmada por continuar haciendo crecer Hablando de Lana con el respaldo de una firma que valora tanto la innovación como el empoderamiento del cliente”, añadió.

Por su parte, Mónica Calabrese, quien también se suma a la empresa como Asesora Financiera Senior, cuenta con más de 32 años de experiencia en gestión patrimonial internacional. Recientemente se desempeñó como Directora General y socia fundadora de LifeInvest Wealth Management. Antes de ello, ocupó cargos de liderazgo en HSBC Private Bank, donde supervisó operaciones de banca privada para clientes en toda América Latina. Reconocida por su enfoque centrado en el cliente y su profundo conocimiento de la industria, Calabrese es también una activa defensora de la educación financiera entre mujeres profesionales de habla hispana, según el comunicado difundido por Bolton.

“Bolton ofrece la plataforma ideal para asesores que buscan la libertad de construir relaciones significativas con los clientes, contando al mismo tiempo con acceso a recursos de primer nivel”, comentó Calabrese. “Espero continuar mi labor en educación financiera y apoyar a la próxima generación de mujeres líderes en finanzas”, concluyó la profesional.

2025 puede convertirse en un periodo histórico para las estrategias de inversión que hacen foco en la inteligencia artificial (IA). Gracias al liderazgo de esta tecnología revolucionaria, este año podría ser “definitorio” para la inversión temática, de acuerdo al informe The ETF Impact Report 2025-2026, publicado por State Street Investment Management.

En 2023, los ETFs de IA irrumpieron con fuerza en el mercado, cuando la emoción en torno a la IA generativa alcanzó su punto máximo, y en 2024, los inversores buscaron exposición a las compañías que impulsan la próxima era de innovación en IA. Ahora, en 2025, la IA se está asimilando rápidamente en todas las industrias, revelando nuevas aplicaciones y eficiencias prácticamente a diario, según el escrito de la gestora.

En los dos primeros meses de este año, los ETF temáticos registraron entradas netas por 2.400 millones de dólares, la mayor captación en dos meses desde 2021. Los fondos cotizados centrados en la robótica y la IA dominaron ese mercado: casi el 50% (1.100 millones de dólares) de ese flujo tuvo su origen en los ETFs de robótica y la IA, que lograron superar fácilmente a otros temas populares, consignó State Street.

Esta misma semana, el Senior Managing Director de Evercore y estratega jefe de renta variable y cuantitativo, Julian Emanuel, dijo en una nota a sus clientes que gracias al impulso de la IA, el índice estadounidense S&P podría subir un 20% para finales de 2026, ya que esta tecnología “elevará las valoraciones bursátiles y los estándares sociales a niveles sin precedentes”.

A medida que el capital fluye hacia sectores de alto crecimiento orientados a la innovación, otros ETFs temáticos —como los de Seguridad del Futuro y Conectividad Mejorada & Potencia de Procesamiento Exponencial— también deberían beneficiarse. Con la IA al mando, 2025 podría convertirse en un año definitorio para la inversión temática, agregó la gestora, que espera que se lancen “más productos de este tipo en un futuro próximo, a medida que la tecnología subyacente se repite y mejora”.

El mercado mundial de ETFs podría cerrar 2025 como su mejor año hasta la fecha. Según las proyecciones de State Street IM, los flujos mundiales de ETF alcanzarán los 2 billones (trillones en términos americanos) de dólares estadounidenses a finales de este año.

WisdomTree, proveedor de productos financieros a nivel mundial, ha anunciado el lanzamiento del WisdomTree Quantum Computing UCITS ETF (WQTM). El ETF ofrece a los inversores un acceso temprano al campo de la informática cuántica, que está experimentando una rápida evolución y crecimiento.

El WisdomTree Quantum Computing UCITS ETF ha empezado a cotizar en SIX, Börse Xetra y Borsa Italiana, y lo hará en la Bolsa de Londres a partir del 3 de septiembre de 2025. WQTM trata de replicar la evolución del precio y rentabilidad, antes de comisiones y gastos, del WisdomTree Classiq Quantum Computing UCITS Index y tiene una tasa total de gastos (TER) del 0,50%.

La informática cuántica representa un cambio revolucionario en el procesamiento de la información, ya que aprovecha los principios de la mecánica cuántica para realizar cálculos a velocidades y escalas muy superiores a las capacidades de los ordenadores clásicos. A medida que este concepto -antaño teórico- avance hacia la viabilidad comercial, se espera que la informática cuántica suponga un cambio transformador en todos los sectores, desde el descubrimiento de fármacos, la modelización del clima y la inteligencia artificial hasta la ciencia de los materiales y la ciberseguridad.

Una puerta a la innovación revolucionaria

El ETF está diseñado para proporcionar una exposición diversificada a empresas que operan en todo el ecosistema de la informática cuántica, que incluye:

Proveedores de chips cuánticos y tecnología qubit.

Desarrolladores de software y algoritmos cuánticos.

Plataformas de Quantum-as-a-Service (Plataformas como servicio).

Empresas de redes y comunicaciones cuánticas.

Proveedores de criptografía poscuántica.

Proveedores de infraestructura informática avanzada, semiconductores y materiales especializados.

Pierre Debru, Head of Research, Europe, WisdomTree, afirmó: «A medida que aumenta la demanda de potencia de cálculo en todo el mundo, la informática cuántica ofrece la posibilidad de resolver problemas que antes se consideraban imposibles de solucionar. La informática cuántica está a punto de ser comercialmente viable, y creemos que este momento marca un importante punto de inflexión. Con el WisdomTree Quantum Computing UCITS ETF, ofrecemos a los inversores un vehículo cuidadosamente creado para acceder al potencial de crecimiento de lo que puede ser una de las fronteras tecnológicas más revolucionarias de nuestro tiempo».

En colaboración con Classiq, líder en software cuántico, WisdomTree ha desarrollado una sólida metodología para identificar a los principales actores en este campo. Cada empresa elegible se evalúa mediante una puntuación de relevancia (Relevancy Score), que refleja la relevancia e importancia de su participación en la informática cuántica, y una clasificación de pureza (Purity Classification), que clasifica a la empresa como «pura» o «diversificada» en función del enfoque de negocio o, en su caso, de la concentración de sus ingresos derivados de actividades de informática cuántica. Esta evaluación determina entonces la ponderación de cada empresa elegible en el ETF.

Alexis Marinof, CEO, Europe, WisdomTree, añadió:»Desde 2018, los inversores han recurrido a los ETFs UCITS temáticos de WisdomTree para obtener una exposición pura y específica a las megatendencias, respaldada por un enfoque basado en la investigación y dirigido por expertos. Con más de 5.000 millones de dólares en activos gestionados en toda nuestra gama de ETFs temáticos, nos centramos en ofrecer estrategias que proporcionen tanto claridad temática como relevancia a largo plazo. Este ETF combina nuestra profunda investigación temática con la experiencia en el sector de Classiq, siendo el resultado una estrategia diferenciada que captura tanto la pureza como la amplitud del ecosistema cuántico».

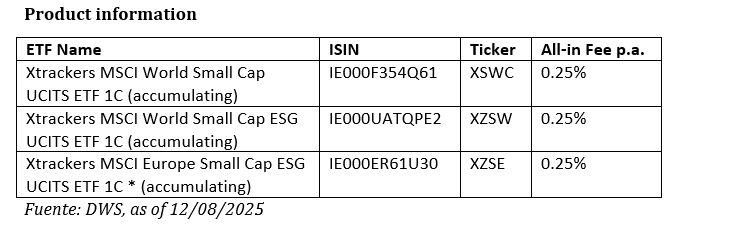

Xtrackers continúa ampliando su oferta de ETFs de small caps con el lanzamiento de tres nuevos productos para completar la gama existente. Los inversores ahora tienen un acceso eficiente a estas empresas de pequeña capitalización a nivel global y europeo, tanto en versiones tradicionales como en aquellas que incorporan estrategias ESG.

Estas pequeñas compañías cotizadas, a menudo consideradas particularmente innovadoras, especializadas y orientadas al crecimiento, aunque también volátiles, suelen estar presentes en sectores emergentes o de rápido desarrollo, o bien enfocarse en nichos de mercado muy concretos.

El lanzamiento de estos tres nuevos ETFs complementa específicamente la gama de productos existente: además de un ETF de small caps globales ampliamente diversificado -disponible en versiones de distribución y acumulación-, la entidad lanza dos estrategias que incorporan criterios ESG para small caps globales y europeas.

Tres de las cuatro nuevas clases de participaciones de ETFs ofrecen acceso a small caps globales, basados en el MSCI World Small Cap Index. Este índice incluye alrededor de 4.000 acciones de compañías con una capitalización bursátil relativamente baja de 23 países desarrollados. Así, cubre alrededor del 14% de la capitalización bursátil global en capital flotante (free float), una parte significativa del universo de renta variable invertible que no está incluida en el índice clásico MSCI World.

Los índices de small caps, ya sean europeos o globales, destacan por una diversificación interna especial en comparación a la de los índices de grandes y medianas capitalizaciones, tanto por el mayor número de valores incluidos como por la limitación natural de los pesos y la amplitud de su distribución sectorial y geográfica.

Al añadir small caps, una cartera de ETFs no solo se amplía con varios miles de acciones adicionales, sino que también se refuerza para mejorar la relación riesgo/rentabilidad a largo plazo.

“Con estos nuevos productos, queremos ofrecer a nuestros inversores la oportunidad de ampliar de manera eficiente su cartera de renta variable principal, cerrando una brecha estratégica”, afirma Michael Mohr, responsable global de producto Xtrackers. “Cabe destacar, en particular, que nuestro MSCI World Small Cap ETF es actualmente el producto UCITS más rentable de su categoría”.

“Este año, la diversificación de las carteras es más importante que nunca, especialmente para los inversores institucionales”, señala Simon Klein, responsable global de ventas de Xtrackers en DWS. “Los ETFs amplios de small caps permiten a los inversores mejorar la diversificación del riesgo existente dentro de las carteras de renta variable tradicionales, tanto en lo que respecta a valores individuales, como a países y sectores”.