Los fondos de capital privado invertirán en México este año hasta 5.000 millones de dólares, cifra que representa casi el 15% de la Inversión Extranjera Directa (IED) canalizada al país en el primer semestre del año, cuando llegaron capitales por un total de 34.265 millones de dólares, algo sin precedentes desde que existen cifras al respecto.

Pablo Coballasi, presidente de la Asociación Mexicana de Capital Privado (AMEXCAP) informó sobre las cifras de inversión esperadas a lo largo de todo el año, durante el México Private Equity Day, llevado a cabo en la ciudad de Nueva York y cuyo principal objetivo fue precisamente impulsar las inversiones en México.

«Lo que explica este importante flujo de capitales hacia México en este año y de hecho desde años antes, es la integración que tiene México a la cadena de suministro de Canadá y Estados Unidos; es decir, el bloque de Norteamérica es cada vez más importante en el mundo: se trata del bloque más grande de comercio a nivel global y seguimos viendo que el gran ganador de las tensiones comerciales especialmente entre Estados Unidos y China es México, a pesar de que también vivimos una etapa de alta volatilidad con el tema prevaleciente de los aranceles», dijo Coballasi.

«Los datos hablan por sí solos. En los primeros seis meses de este año, las exportaciones del país se incrementaron un 6,8%; datos como estos son los que vemos nosotros como inversionistas. No estamos preocupados por el corto plazo, aunque sí lo estamos monitoreando muy de cerca, pero nuestras inversiones que van a cuatro, cinco o seis años y, sobre todo, las de infraestructura, que alcanzan hasta 15 años, tienen horizontes de maduración mucho más largos. Nosotros vemos que hay una gran perspectiva de crecimiento para el país, más integración hacia Norteamérica y que la región seguirá siendo un bloque dominante a nivel del comercio internacional», señaló el dirigente de la AMEXCAP.

Pablo Coballasi fue muy enfático al señalar que el capital privado está fluyendo hacia México, y una vez que dicho capital se pone a trabajar, se transforma en utilidades, empleos e impuestos que contribuyen con el crecimiento del PIB de México hacia adelante.

Retroceso en inversiones

Si llega a consolidarse la expectativa de inversión de 5.000 millones de dólares para 2025 por parte de los miembros de la AMEXCAP, se registrará un descenso del 16,66% respecto al monto invertido en todo 2024, cuando llegaron a los 6.000 millones de dólares. El retroceso se explica por el contexto de volatilidad global ante los riesgos arancelarios.

Esta disminución se presenta después de que las inversiones de los fondos de capital privado en el país tuvieron un crecimiento récord del 130% en la transición de 2023 a 2024, al pasar de 2.500 millones de dólares a poco más de 6.000 millones, según explicó el dirigente de la AMEXCAP.

Sin embargo, Pablo Coballasi destacó la relevancia de la expectativa de inversiones en la AMEXCAP para este año al compararla con las nuevas inversiones contenidas en la IED durante el primer semestre del año, por un total de 3.149 millones de dólares. Es decir, hasta ahora, las inversiones esperadas por 5.000 millones de dólares son 1,58 veces mayores a las nuevas inversiones.

Según cifras oficiales, de los 34.265 millones de dólares que llegaron al país en el primer semestre del año, solamente 9,19% correspondieron a nuevas inversiones, es decir un total de 3.149 millones de dólares, mientras que el resto se trató de reinversiones.

State Street Corporation y Apex Fintech Solutions han anunciado una alianza estratégica que incluye una inversión minoritaria por parte de State Street en Apex Fintech Solutions, de tal forma que la firma aprovechará la plataforma digital de custodia y compensación de Apex para ampliar su oferta de servicios para al sector de la gestión patrimonial global.

Según destacan, Apex Fintech Solutions es una plataforma tecnológica financiera global que impulsa la infraestructura de inversión, la custodia digital, la compensación y el acceso a los mercados estadounidenses con más de 200 clientes y 22 millones de cuentas de corretaje que mantienen más de 200.000 millones de dólares en activos en todo el mundo. Ofrece una plataforma flexible y modular que permite a los gestores patrimoniales y a los innovadores fintech lanzar nuevos productos, escalar de manera eficiente e integrarse a la perfección en todo el ecosistema. Además, combina tecnología de vanguardia con un enfoque centrado en el cliente para crear experiencias financieras más inteligentes y conectadas.

La asociación entre State Street y Apex ofrecerá una solución y una experiencia diferenciadas, totalmente digitales y escalables a nivel mundial en materia de custodia y compensación para asesores patrimoniales y plataformas patrimoniales autogestionadas, así como para sus clientes en todo el mundo. State Street aportará su base de clientes global, su infraestructura institucional, sus servicios básicos de custodia y plataforma, y su ecosistema de socios especializados. A través de Charles River Development Wealth, State Street ofrece software de front-office y soluciones de datos a gestores patrimoniales de grandes empresas, con más de 3 billones de dólares en activos. Además, State Street Investment Management supervisa más de 1 billón de dólares en activos relacionados con el patrimonio.

Apex aporta su experiencia líder en el mercado en soluciones patrimoniales digitales modernas, basadas en API, que democratizan el acceso a las capacidades de inversión, compensación y ejecución a gran escala, junto con su plataforma de custodia digital y escalable que dará soporte a los asesores que prestan servicios a clientes de alto patrimonio, al tiempo que permite el autoservicio para los clientes con un patrimonio medio.

Juntos, State Street y Apex se basarán en los servicios existentes de State Street para el sector de la gestión patrimonial con el fin de ofrecer la primera solución de custodia patrimonial digital verdaderamente global. «En State Street, nuestros clientes inversores institucionales nos consideran un socio esencial para proporcionarles servicios y plataformas de inversión líderes, datos, experiencia y soluciones que aceleran el rendimiento y la toma de decisiones. Esta asociación con Apex aumenta nuestras capacidades en materia de servicios patrimoniales y nos posiciona para ofrecer el mismo nivel de atención y excelencia en la ejecución, al tiempo que proporcionamos tecnología y servicios para los objetivos de inversión de los clientes patrimoniales globales en crecimiento», ha señalado John Plansky, vicepresidente ejecutivo y director de State Street Wealth Services.

Por su parte, Bill Capuzzi, director ejecutivo de Apex Fintech Solutions, ha añadido: «La gestión patrimonial se encuentra al borde de un enorme cambio impulsado por la rápida innovación del mercado y las expectativas de los inversores», afirmó . «Para que las empresas puedan sacar partido de ese cambio, necesitan sistemas y capacidades de back-end que sean rápidos, flexibles y seguros. Durante más de una década, Apex ha impulsado la revolución fintech resolviendo los difíciles retos necesarios para ampliar y mejorar la inversión para todos. Esperamos con interés trabajar con State Street para impulsar el futuro de la gestión patrimonial, permitiendo que el mercado global basado en asesores se lance, crezca e innove a una velocidad sin precedentes».

Insigneo informó la incorporación a su red de asesores financieros de Leandro Infantino con el cargo de Managing Director. El nuevo integrante tiene una firma propia de gestión patrimonial, Ronin Capital, que hará sus negocios dentro de la red global de Insigneo. Con esta designanción, se fortalecen las capacidades de asesoría y la entrega de orientación financiera de clase mundial, dijo la empresa de gestión de patrimonios globales mediante un comunicado.

“Estoy emocionado de dar un paso más en mi carrera y unirme a Insigneo para desarrollar el hito más importante de mi tiempo en Wall Street: construir mi propia práctica de gestión patrimonial como Ronin Capital”, afirmó Infantino, quien estará basado en la oficina de Insigneo en Nueva York.

“Estamos orgullosos de decir que la familia Insigneo se ha fortalecido al darle la bienvenida a Leandro Infantino. Es un asesor increíble, y su talento y experiencia serán un activo tremendo”, afirmó Alfredo J. Maldonado, Managing Director & Market Head para la región del Noreste en Insigneo.

Ronin Capital, una entidad registrada bajo la modalidad doing business as (DBA), servirá como la plataforma dedicada a través de la cual el nuevo integrante de Insigneo levará a cabo su negocio dentro de la red de la firma, reflejando tanto su visión emprendedora como el compromiso de Insigneo de fomentar prácticas lideradas por asesores.

De 2017 a 2025, Infantino se desempeñó como Managing Director en Jefferies Private Wealth Management Group, donde asesoró a clientes de alto patrimonio y se consolidó como líder en el comercio de crédito de mercados emergentes e inversiones alternativas. Su profunda experiencia en el diseño de estrategias globales y en la asesoría a inversionistas sofisticados le valió reconocimiento en toda la industria, según el comunicado difundido por Insigneo.

En etapas anteriores de su carrera, fue -entre otras experiencias profesionales- Executive Director en la mesa de crédito de Nomura e Investor for Global Investment Opportunities en JPMorgan Private Bank, perfeccionando aún más sus habilidades en mercados de crédito y asesoría de inversiones. A nivel académico, posee un MBA en Ingeniería Financiera del Instituto Tecnológico de Massachusetts (MIT), lo que refuerza su compromiso de combinar analítica avanzada con visión estratégica.

Fuera del ámbito financiero, Leandro Infantino también ha competido en torneos de polo de alto nivel, incluido el East Coast Gold Cup en el Greenwich Polo Club, lo que da testimonio de su personalidad dinámica y su mentalidad orientada al trabajo en equipo.

La SEC anunció el nombramiento de James J. Moloney como nuevo Director de la División de Finanzas Corporativas, cargo que asumirá a partir del próximo mes, según el comunicado oficial del regulador del mercado. Considerado una de las voces legales más respetadas en materia de transacciones corporativas y gobierno corporativo a nivel global, Moloney sustituirá a Cicely LaMothe, quien regresará a su puesto como Subdirectora de la División tras haber ejercido como Directora interina.

«Jim es un profesional con amplia experiencia que comprende todos los aspectos del gobierno corporativo y la divulgación de información. Aporta décadas de experiencia a nuestras iniciativas reguladoras con el objetivo de apoyar la innovación y facilitar la formación de capital«, afirmó Paul Atkins, presidente de la SEC. «Estoy deseando empezar a trabajar con él, con Cicely y con otros miembros de la División de Finanzas Corporativas para modernizar y mejorar nuestras normas actuales y aliviar las cargas de divulgación. Aprecio el liderazgo de Cicely en la División y su dedicado servicio a nuestra agencia y a nuestros mercados», agregó.

Por su parte, James Moloney dijo estar «muy emocionado y agradecido por esta oportunidad de trabajar con el presidente Atkins para implementar un marco regulatorio claro que permita a las empresas divulgar información valiosa a los inversores. Es un honor que los comisionados hayan depositado su confianza en mí en un momento tan crítico para nuestros mercados. Hay mucho por hacer, y estoy deseando reunirme con mis colegas de la División de Finanzas Corporativas para elaborar regulaciones inteligentes, prácticas y eficaces que permitan a las empresas prosperar y a los inversores beneficiarse», añadió.

Con más de 25 años de experiencia en Gibson Dunn & Crutcher, Moloney ha codirigido la práctica de regulación de valores y gobierno corporativo. A lo largo de su carrera, ha asesorado a una amplia cartera de compañías en fusiones y adquisiciones, ofertas públicas de adquisición, disputas por delegación de voto, operaciones de exclusión bursátil y normas de divulgación, entre otras áreas clave para los mercados de capitales.

Entre 1994 y 2000, desempeñó funciones en la SEC como abogado asesor y posteriormente como consejero especial en la Oficina de Fusiones y Adquisiciones de la División de Finanzas Corporativas. Durante ese periodo, fue autor principal del Reglamento M-A, un marco normativo integral que regula fusiones, adquisiciones, ofertas públicas de adquisición y solicitudes de voto delegado, considerado uno de los hitos regulatorios en este ámbito.

Moloney recibió un Máster en regulación de valores con distinción por la Georgetown University Law Center, un doctorado en derecho con honores de la Pepperdine University, donde también fue editor de The Pepperdine Law Review, y tiene una Licenciatura en Administración de Empresas por la Boston University.

Pixabay CC0 Public DomainAutor: Jacek Abramowicz from Pixabay

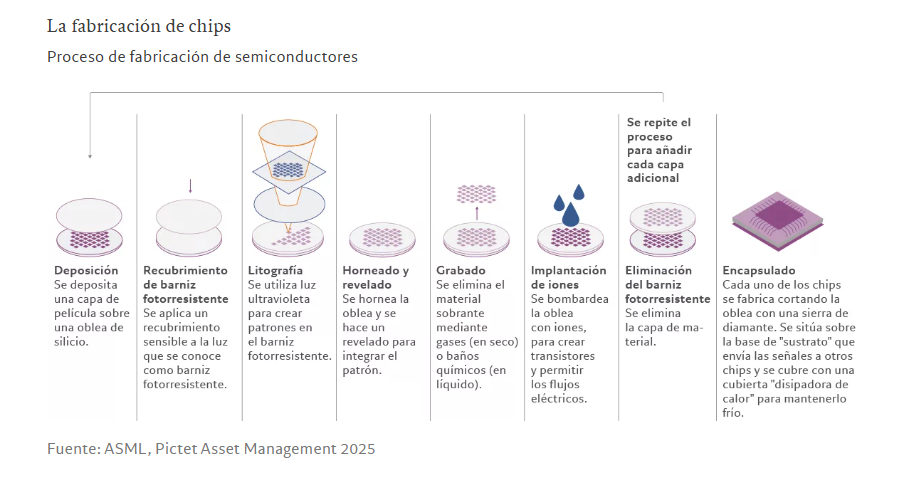

El mundo depende de los semiconductores. En esta entrevista para Funds Society de Anjali Bastianpillai, gestora senior de carteras de clientes de Pictet, el profesor Chris Miller (Universidad de Tufts) destacó las últimas innovaciones del sector y su repercusión sobre el futuro.

– ¿Cuáles son las consecuencias del gran crecimiento de la inteligencia artificial (IA) para la industria de los semiconductores? – La consecuencia inmediata es una mayor demanda de circuitos integrados relacionados con la IA. Nvidia, la empresa estadounidense de semiconductores ha sido la principal beneficiada, pero muchas otras empresas han visto aumentar la demanda. Con todo, esta primera oleada de gasto en chips de IA se ha centrado fundamentalmente en los centros de datos. A más largo plazo, muchos sistemas de IA van a tener una gran parte del procesamiento en la periferia de las redes, en dispositivos como los teléfonos inteligentes, los coches o en los dispositivos portátiles. Estamos empezando a ver una nueva serie de chips optimizados para la IA para estos dispositivos.

– ¿Qué innovación del mundo de los semiconductores le entusiasma más en la actualidad? – El principal objetivo inmediato de la innovación es la producción de mejores chips para la IA. Unos chips optimizados han sido el principal motor de la mejora de los sistemas de IA en la última década. Las empresas que fabrican chips de unidades de procesamiento gráfico (GPU), como Nvidia, o chips de memoria de gran ancho de banda, como SK hynix, pueden producir hoy en día circuitos integrados que tienen una capacidad varias veces superior a la de hace una década. Por eso, los grandes sistemas de IA aprenden con muchos más datos y, por tanto, son mucho más eficaces que las antiguas generaciones de IA.

– ¿Qué otras utilizaciones son las más interesantes además de la IA?

– Creo que la IA va a ser el tema dominante durante bastante tiempo. A largo plazo, me entusiasma la confluencia entre los chips, la biotecnología y los dispositivos médicos. Ya existe, por ejemplo, un grupo interesante de empresas emergentes que fabrican chips capaces de captar algunos marcadores biológicos.

– ¿Cómo afectará a la industria la competencia entre Estados Unidos y China? ¿Puede ser un motor de innovación?

– El inconveniente de la competencia entre Estados Unidos y China es que se duplican las cadenas de suministro, lo que las hace menos eficientes y aumenta los costes. La ventaja es que Estados Unidos y otros países están destinando más dinero a investigación y desarrollo, algo que, si se hace bien, debería acelerar la innovación.

– La industria destaca por su impacto medioambiental negativo. ¿Cuál es la mejor manera de afrontarlo?

– La fabricación de chips requiere muchas sustancias químicas tóxicas, pero la industria ha avanzado mucho en la reducción de su impacto. El próximo gran objetivo es sustituir un tipo de sustancias químicas llamadas sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS, en inglés) que tardan mucho tiempo en degradarse. Para ello harán falta importantes innovaciones químicas.

– A pesar de ello, ¿tienen también los semiconductores un lugar en la transición ecológica?

– Sí, tienen una importancia fundamental, aunque de forma compleja. El efecto a corto plazo de la IA será retrasar la transición ecológica porque la energía de los nuevos centros de datos de IA necesitará más combustibles fósiles. Pero los semiconductores son fundamentales para la electrificación. Los nuevos vehículos eléctricos, por ejemplo, incorporan semiconductores por valor de más de mil dólares, y muchos de ellos cumplen una función clave en la gestión de las baterías y la distribución de la energía.

– Hace unos 60 años, la Ley de Moore estableció que el número de transistores de un circuito integrado se duplica cada dos años. Esto significa también que los chips pueden ser cada vez más pequeños para hacer el mismo (o incluso más) trabajo. Recientemente, hemos pasado de chips de 7 nanómetros (nm) a chips de 5 nanómetros. ¿Qué significa esto? ¿Los chips de 5 nm son realmente de 5 nm?

– Los valores de los nanómetros son, en gran medida, términos comerciales. Antes se podían comparar los chips con una sola medida. Ahora los chips son tridimensionales, por lo que existen múltiples dimensiones en las que medirlos. A grandes rasgos, entre dos generaciones (por ejemplo, de 7 nm a 5 nm) se consigue un enorme aumento de la potencia de cálculo.

– Dada la creciente demanda de semiconductores, ¿vamos a ver un aumento del gasto en bienes de capital para aumentar la capacidad? – Ya hemos visto un importante crecimiento del gasto de capital. Pero creo que los fabricantes de circuitos integrados son prudentes a la hora de ampliar mucho más sus compromisos actuales. Saben que el sector ha sido históricamente cíclico y quieren tener más visibilidad sobre el nivel de la demanda de centros de datos de IA hacia la mitad de la década de los años 2020. La cuestión fundamental es si las grandes empresas tecnológicas mantendrán un gasto anual de decenas de miles de millones en infraestructuras de IA, o si harán una pausa para esperar a que surjan aplicaciones más rentables.

Para más información sobre la estrategia digital de Pictet, se puede consultar el sitio oficial.

Fernando Grisales durante la presentación en piso 40 (Montevideo), el pasado 2 de septiembre de 2025

En un contexto de tasas a la baja, los fondos de mercados emergentes vuelven a los portafolios de inversión y con ellos las presentaciones que miran y nos enseñan el mundo. Fernando Grisales, portfolio manager de Schroders, ofreció un repaso de los 20 años de la clase de activo en Montevideo y, con una catarata de datos, defendió una visión realista y a la vez constructiva de América Latina.

El mundo emergente está mejor y la clase de activo, consolidada

Los mercados emergentes pesan hoy 5 trillones de dólares, se trata de un mercado más grande que el High Yield estadounidense donde la mayoría de los activos tienen grado inversor.

Grisales se mostró especialmente gráfico: hace dos décadas un puñado de países y activos componían un fondo de emergentes, hoy en día hablamos de decenas de emisores y equipos grandes de análisis con mesas de trading en Nueva York, Singapur y México.

“En los años 80 hubo dos ciclos de defaults, 14 países fueron al default por la deuda y los cambios de dólar. Pero después esos países aprendieron y dejaron sus monedas flotar, controlaron los déficits, promivieron la independencia de los bancos centrales, entre otros. Como resultado, en los últimos años han caído los defaults en todo el mundo, los países son más solventes y tienen perfiles de deuda más largos”, dijo Grisales ante un grupo de inversores reunidos en Piso 40.

Y, además, la inflación promedio bajó en regiones como América Latina, mientras en algunos países de Asia hay deflación.

Razones para ser optimista con los activos latinoamericanos

Grisales ofreció un panorama especialmente alentador de Latinoamérica, una lectura que se extiende en el tiempo al margen del momento político y que resultó especialmente constructiva:

“Ahora hay más mercados locales que emiten en moneda local. La clase media ha crecido en Brasil, México, Perú, Colombia, Chile y Uruguay en los últimos 30 años. Los países emergentes se parecen a los desarrollados en un asunto clave: el uso de la infraestructura electrónica es la misma. Hace 30 años unos 30 millones de latinoamericanos viajaban por el mundo, ahora 450 millones de personas viajan en la región”.

Y la historia es similar en muchos países de Asia y Europa del Este: un mundo en marcha, lleno de oportunidades.

El equipo de Schroders monitorea el momento de crecimiento en el que se encuentra cada país y cada emisor, calibrando cuatro etapas del ciclo: equilibrium, blind run, crisis, adjustement. La columna vertebral de su estrategia son los países en equilibrio.

En la gestora piensan que en los próximos 12 a 14 meses bajarán las tasas, algo bueno para el empleo, el crecimiento económico y los fondos de emergentes. Y tarde o temprano los activos estadounidenses van a sufrir el peso de la deuda, que actualmente es del 130% del PIB y, si no se cambia el rumbo, llegará al 170%. Como comparación, la deuda pública de México representa el 30% del PIB.

¿Qué puede alterar este escenario?: un golpe inflacionario de gran magnitud, similar a una crisis petrolera o una guerra. De otro modo, los emergentes son una oportunidad y la ocasión es ahora.

Waystone, proveedor de servicios especializados para el sector de la gestión de activos a nivel mundial, ha anunciado que su plataforma UCITS de Luxemburgo, Waystone UCITS Platform (Lux) SICAV, ha sido aprobada por la Comisión de Supervisión del Sector Financiero de Luxemburgo (CSSF) para la integración de un modelo operativo de ETFs.

Este hito permite el lanzamiento de ETFs junto con los productos UCITS tradicionales, lo que ofrece a los gestores de activos internacionales una solución “plug-and-play” para entrar en el mercado luxemburgués.

Esta última aprobación se suma al impulso de la solución de marca blanca para ETFs irlandeses de Waystone, que entró en funcionamiento en 2024, y marca el siguiente paso en la expansión de las oportunidades de distribución transfronteriza para los clientes globales.

Waystone ha experimentado recientemente un fuerte aumento de la demanda de sus soluciones de plataforma ETFs, especialmente por parte de gestores activos que ven un valor significativo en el acceso a un conjunto complementario de capacidades, lo que les permite escalar de manera más eficiente y acelerar su entrada en el mercado de los ETFs.

Se eligió Luxemburgo debido a su posición como domicilio líder de fondos transfronterizos y a que la plataforma está totalmente preparada para los ETFs y se sustenta en un marco operativo y normativo de alta calidad.

Paul Heffernan, director ejecutivo de Waystone ETFs, comentó: «El debate sobre los ETFs ha cambiado radicalmente: los clientes ya no se preguntan si necesitan una estrategia de ETFs, sino cuánto tiempo tardarán en lanzarla al mercado”. Asimismo, añadió que están observando “una fuerte demanda por parte de gestores institucionales con sede en Estados Unidos, Europa, Oriente Medio, Asia y Australasia que desean centrar sus esfuerzos en el desarrollo y la distribución de productos, mientras confían en nosotros para proporcionarles el marco operativo adecuado”. Heffernan concluyó que la ampliación de esta plataforma en Luxemburgo “permite satisfacer esa demanda a gran escala y seguir alineando nuestros servicios con los ámbitos en los que nuestros clientes ven mayores oportunidades”.

Denis Harty, director nacional para Europa continental, añadió: «Luxemburgo es reconocido desde hace tiempo como un domicilio líder para fondos transfronterizos, y el reciente impulso en torno a los ETFs es otro ejemplo de su capacidad de innovación y adaptación. El entorno normativo, la infraestructura y el interés del mercado se están alineando para convertir a Luxemburgo en un atractivo centro de ETFs”.

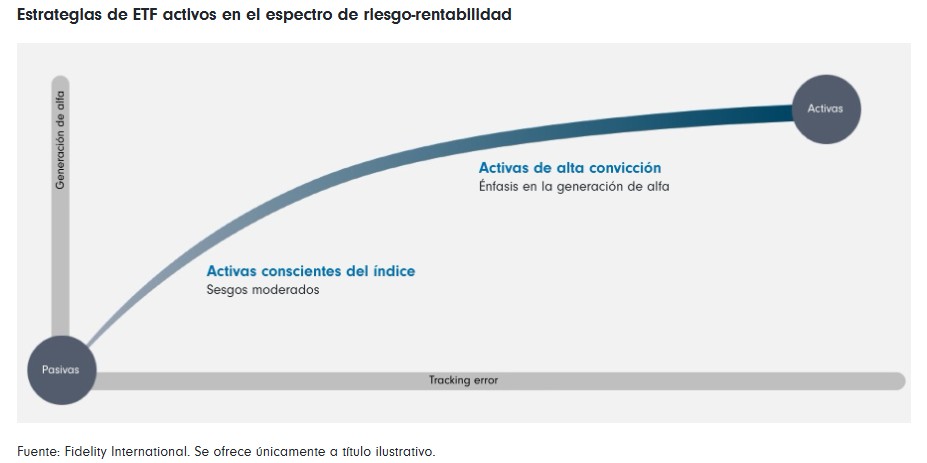

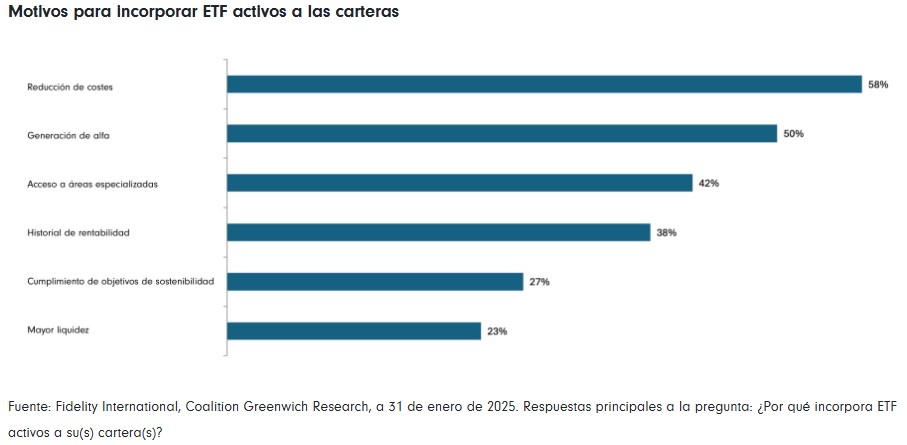

La creación de soluciones nuevas e innovadoras de ETFs está ampliando los recursos de que disponen los inversores para tomar decisiones en cuanto a asignación de activos y construcción de carteras. Fidelity International analiza hacia dónde se dirige el mercado de ETFs, con especial atención a los fondos cotizados activos de alta convicción y sus posibles aplicaciones.

Los ETFs que incorporan un sesgo más activo han experimentado un rápido crecimiento en Europa. Según recuerda la firma, la primera hornada de ETFs activos consistía principalmente en estrategias mejoradas «conscientes del índice» con un mayor número de valores. Pero ahora están penetrando en el mercado estrategias de alta convicción.

Se trata de ETFs activos que incorporan un mayor nivel de análisis y tratan de ofrecer un alfa superior al de los ETFs indexados puramente pasivos, smart beta o enhanced index, por ejemplo. Los ETF activos de alta convicción podrían ser «los próximos grandes catalizadores de crecimiento en el mercado», a juicio de la firma, en un momento en el que los inversores buscan ampliar los recursos de sus carteras.

¿Cómo ha evolucionado el mercado de los ETFs?

En Fidelity International explican que, tradicionalmente, los ETFs seguían estrategias pasivas que ofrecían una amplia exposición a índices ponderados por capitalización de mercado, como el S&P 500 Index. Ahora, sin embargo, los proveedores de fondos están lanzando productos más innovadores para responder a las nuevas exigencias y requisitos de los inversores, especialmente en el espacio de los ETFs activos.

Los índices generales del mercado eran la norma hace 20 años, pero los recientes avances en datos y tecnología han permitido incorporar reglas en las metodologías de índices para cumplir requisitos específicos. Esto ha propiciado el crecimiento del mercado de ETFs indexados smart beta (o basados en factores) temáticos y personalizados, que ofrecen exposición diferenciada respecto a los índices puramente pasivos ponderados por capitalización de mercado.

No obstante, los ETFs que incorporan un sesgo más activo también han experimentado un rápido crecimiento en los últimos años. Los fondos cotizados activos generalmente tratan de ofrecer alfa, pero esto puede lograrse de muchas maneras. En Europa, la primera hornada de ETFs activos consistían principalmente en estrategias mejoradas «conscientes del índice» con un mayor número de valores, pero ahora están penetrando en el mercado estrategias de alta convicción, y esto puede dar comienzo a una nueva fase de crecimiento en el mercado de ETFs.

¿A qué ETF activos han recurrido los inversores hasta ahora?

Hasta hace muy poco, los inversores disponían de un número relativamente reducido de estrategias de ETFs de gestión activa. Básicamente se dividían en dos categorías:

1.- ETFs indexados diferenciados, que replican índices basados en reglas y diseñados para ofrecer exposiciones específicas, como, por ejemplo, a rentas o calidad.

2.- ETFs indexados mejorados «enhanced», que tienen características similares a las de un índice subyacente, a la vez que tratan de ofrecer niveles moderados de alfa con un riesgo limitado en comparación con el mercado (generalmente, con un tracking error inferior al 2%). Estos fondos cotizados pueden utilizarse para sustituir componentes «core» pasivos de las carteras.

¿Cómo están cambiando los ETFs activos para responder a las necesidades de los inversores?

Vemos cómo empiezan a surgir ETFs que van más allá en el espectro de riesgo-rentabilidad y que ofrecen un mayor potencial de alfa. Estos ETFs activos de alta convicción están sujetos a menos restricciones que sus mercados subyacentes y, por tanto, se desvían en mayor medida de sus índices de referencia.

Las rentabilidades relativas de los ETFs activos pueden verse impulsadas por el análisis tanto fundamental como cuantitativo. A diferencia de las estrategias conscientes del índice, que utilizan esa información para aplicar sesgos moderados respecto al mercado en general, los ETFs de alta convicción utilizan los resultados del análisis para adoptar un enfoque más deliberado abriendo posiciones activas de mayor tamaño en sectores o valores en comparación con sus índices de referencia.

Por tanto, los ETFs de alta convicción pueden ser un recurso táctico para las estrategias de asignación de activos a largo plazo, lo que permite a los inversores añadir alfa directamente en el núcleo de sus carteras, pero ofreciendo a su vez la flexibilidad de mantener un enfoque táctico en los distintos ciclos de mercado.

Las estrategias de ETF de alta convicción ofrecen oportunidades y ventajas muy interesantes

Aunque sigue siendo un mercado relativamente incipiente, la rápida adopción de ETFs activos sugiere que pronto encontrarán su sitio en un mayor número de carteras.

Al utilizar capacidades de gestión activa tomando conciencia del riesgo, los ETFs de alta convicción pueden ayudar a los inversores a sacar el máximo partido a las oportunidades de alfa y obtener a su vez las principales ventajas de la estructura de ETFs, como, por ejemplo, que puedan negociarse a lo largo del día.

Dado que su objetivo es ofrecer un alfa superior al de los ETFs tradicionales, es fundamental que la información que sustenta las decisiones activas añada valor. Por tanto, los inversores deberán encontrar proveedores con sólidos recursos internos de análisis para aprovechar todo el potencial de generar unas rentabilidades ajustadas al riesgo atractivas. Teniendo esto presente, la irrupción de ETFs activos de alta convicción ofrecerá a los inversores componentes nuevos e innovadores para sus carteras en los próximos años. Hay que estar atentos.

ETFGI, una empresa independiente especializada en análisis y consultoría, desvela que los activos invertidos en la industria de ETFs globales han alcanzado un nuevo récord de 17,34 billones de dólares estadounidenses a finales de julio. De esta forma, supera el máximo histórico de 16,99 billones de dólares anterior, registrado, precisamente, en junio. Estas cifras de activos bajo gestión alcanzadas en julio suponen un crecimiento acumulado en lo que va de año del 16,8%, desde los 14,84 billones de dólares a finales de 2024.

En ese mes, las entradas netas de inversión a nivel mundial alcanzaron un valor de 191.550 millones de dólares, lo que eleva las suscripciones netas en lo que va de año a un récord de 1,09 billones de dólares, “lo que pone de relieve la confianza sostenida de los inversores”, según recoge el último informe mensual de la firma.

Además, la entrada de flujos de inversión de julio supera los máximos anteriores de 944.180 millones de dólares en 2024 y 739.110 millones de dólares en 2021. Julio de 2025 marcó el 74.º mes consecutivo de entradas netas, “lo que demuestra la resistencia estructural y el atractivo de los ETFs”. Esta evolución “refleja una demanda generalizada en todas las clases de activos y geografías”.

El estudio también desvela que este aumento en los flujos y los activos bajo gestión pone de relieve el papel central que desempeña el sector de los ETFs en la construcción de carteras globales, “con una adopción cada vez mayor en los canales institucionales, minoristas y de activos digitales”.

A finales de julio, el sector mundial de los ETFs contaba con 14.640 productos, procedentes de 889 proveedores en 81 bolsas de 63 países.

Los ETFs y ETPs de renta variable lideraron la carga en julio, ya que lograron captar 89.430 millones de dólares en entradas, impulsados por el buen rendimiento y las asignaciones tácticas.

Tendencias entre las distintas clases de activos

En julio, los ETFs de renta variable atrajeron 89.430 millones de dólares, lo que elevó las entradas en lo que va de año a 477.820 millones de dólares, ligeramente por debajo de los 522.430 millones de dólares registrados en este mismo periodo de 2024, lo que sugiere una modesta desaceleración en las asignaciones de renta variable, según ETFGI.

Los fondos cotizados de renta fija registraron entradas por valor de 35.740 millones de dólares en el mes, con entradas en lo que va de año que alcanzaron los 216.450 millones de dólares, superando los 187.340 millones de dólares del año pasado, lo que es una señal de la creciente demanda de rendimiento y diversificación de carteras. Mientras, los de materias primas revirtieron las salidas del año pasado, acumulando 3.110 millones de dólares en julio y 44.960 millones de dólares en lo que va de año, en comparación con los 2.750 millones de dólares de salidas netas durante el mismo periodo de 2024.

Los ETFs activos continuaron su año de auge, atrayendo 56.720 millones de dólares en julio y 323.740 millones de dólares en lo que va de año, superando con creces los 189.290 millones de dólares acumulados en este mismo periodo del año pasado. Una muestra, a juicio de ETFGI, del interés de los inversores por estrategias diferenciadas.

“Estas cifras subrayan un cambio en las preferencias de los inversores, con el rendimiento fijo, las materias primas y las estrategias activas ganando terreno en medio de la evolución de las condiciones del mercado”, aseguran en la firma.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs por activos netos nuevos, que en conjunto reunieron 73.990 millones de dólares durante el mes de julio. El ETF Vanguard S&P 500 (VOO US) reunió 12.530 millones de dólares, la mayor entrada neta individual.

La creciente fragmentación del orden mundial, acelerada por cambios en la política exterior de EE. UU. y las tensiones entre grandes potencias, ha llevado a Capital Group a redoblar esfuerzos en análisis geopolítico. En este contexto, el equipo Night Watch —formado por economistas, analistas políticos y gestores de inversión— propone una aproximación basada en escenarios que permita a los inversores anticiparse a un entorno cada vez más incierto.

Inspirado en La ronda de noche, la obra de Rembrandt que retrata a una milicia cívica vigilante en la penumbra, el equipo adopta ese mismo espíritu de anticipación estratégica: observar lo que otros no ven, detectar amenazas antes de que se materialicen. Su objetivo no es pronosticar acontecimientos concretos, sino trazar posibles narrativas de futuro, estudiar sus implicaciones y preparar a los gestores para una toma de decisiones informada. Como explica Jared Franz, economista y director del equipo: “Nosotros no hacemos predicciones. Tratamos de identificar un conjunto de narrativas plausibles y conectarlas con sus consecuencias para la inversión”.

La metodología del equipo ha sido empleada en el pasado para analizar grandes disrupciones como la pandemia de COVID-19, crisis de deuda o conflictos bélicos. Su aportación consiste en detectar puntos de inflexión o escenarios extremos antes de que se materialicen, y evaluar su impacto potencial sobre los mercados.

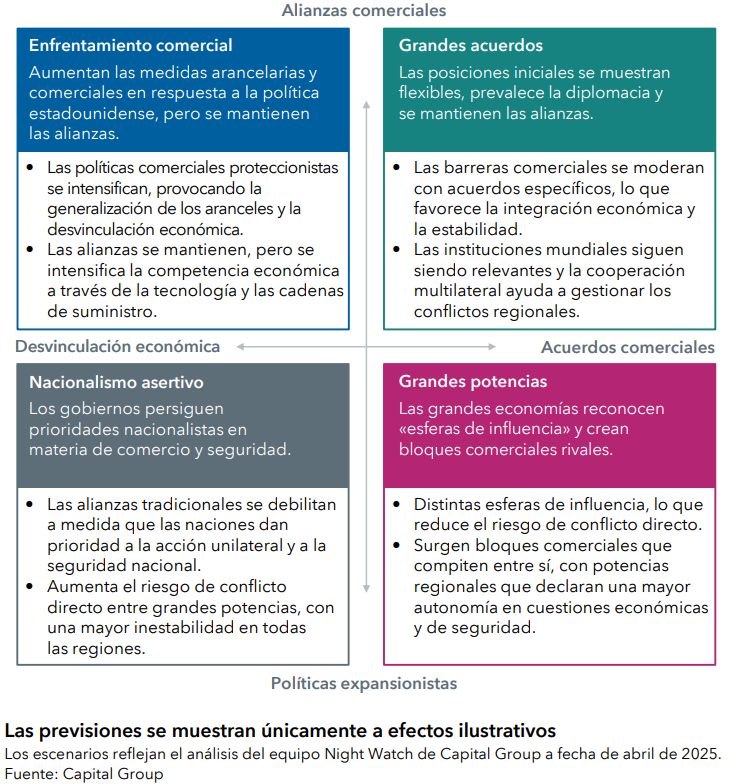

Cuatro rutas posibles ante un orden fragmentado

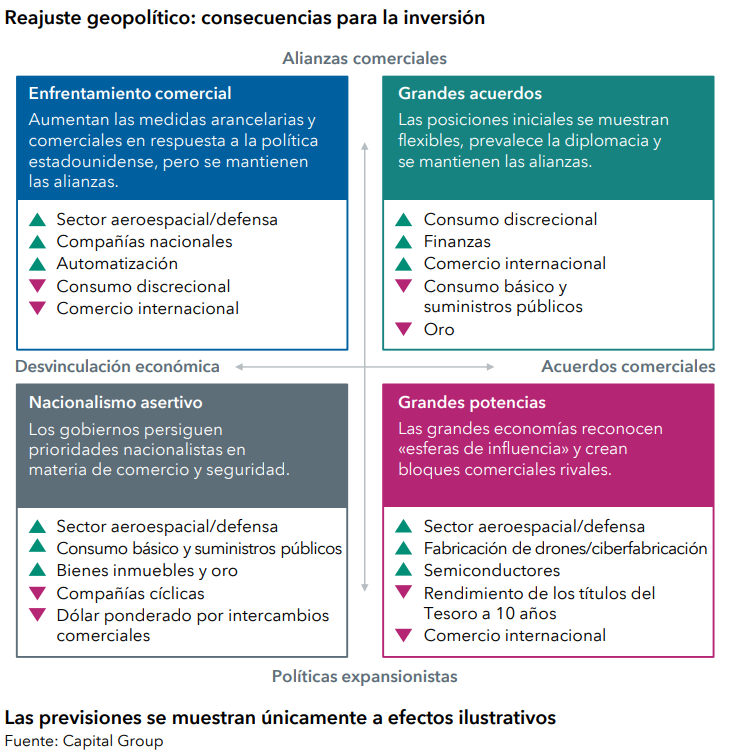

La metodología de Night Watch parte de una realidad evidente: el viejo marco multilateral basado en la hegemonía de EE. UU. está perdiendo fuerza. El retorno de Donald Trump a la presidencia en 2024 ha supuesto un punto de inflexión, especialmente en materia comercial y de defensa. A partir de este nuevo contexto, el equipo plantea un marco que combina dos ejes: por un lado, la economía (entre cooperación y desvinculación), y por otro, la seguridad (entre diplomacia y confrontación). Los cuatro escenarios resultantes permiten observar cómo las combinaciones de estas variables pueden derivar en realidades geopolíticas muy distintas, con importantes consecuencias para la economía y la inversión.

Escenario 1: enfrentamiento comercial

Este escenario dibuja un mundo cada vez más cerrado, donde se endurecen los aranceles, las restricciones tecnológicas y las políticas industriales que buscan reducir la dependencia exterior. La competencia se recrudece, sobre todo en sectores estratégicos como la tecnología, y aunque las alianzas tradicionales siguen en pie, lo hacen bajo una tensión creciente.

Desde el punto de vista macroeconómico, el panorama podría desembocar en estanflación. Es decir, inflación persistente, bajo crecimiento y tipos de interés elevados. En ese contexto, el equipo de Capital Group espera que las compañías nacionales y sectores como defensa, automatización industrial y consumo discrecional ganen tracción, mientras que el comercio internacional y las compañías expuestas a cadenas de suministro globales podrían enfrentarse a dificultades.

Escenario 2: grandes acuerdos

En este escenario, desde la firma consideran que la diplomacia volvería al centro del tablero. Estados Unidos recuperaría un rol constructivo en el multilateralismo, las tensiones con China se desinflarían y las alianzas tradicionales, como la OTAN, se fortalecerían. Los acuerdos comerciales ayudarían a rebajar la presión, imponiéndose un enfoque más cooperativo y pragmático.

Los expertos de Capital Group señalan a este como el escenario más benigno para la economía global, con crecimiento sólido, inflación contenida y un dólar que mantiene el tipo. Esta situación favorecería a sectores con fuerte componente cíclico, como finanzas, consumo discrecional o infraestructuras, a costa de los valores más defensivos. La estabilidad macroeconómica y la contención de la inflación permitirían una reasignación del riesgo hacia activos más expuestos al crecimiento.

Escenario 3: regreso de las grandes potencias

Aquí se consolida una fragmentación del orden mundial que estaría basada en “esferas de influencia” reconocidas mutuamente, en las que se crearían bloques regionales con intereses geoestratégicos diferenciados. En este escenario, las potencias optan por contener los conflictos directos, pero refuerzan su control territorial y económico.

Los expertos comentan que este contexto recuerda a la lógica de los imperios coloniales, donde la competencia entre bloques no se traduce en enfrentamientos abiertos, pero sí en un entorno geopolítico estable en apariencia, aunque profundamente polarizado. Al mismo tiempo, anticipan que la inversión estratégica y el comercio interbloque sostendrían el crecimiento, ya que el auge de los bloques regionales y la competencia estratégica impulsaría el gasto en tecnologías de defensa, fabricación de drones, ciberindustria y semiconductores, mientras que los activos más sensibles al comercio global asumirían mayores riesgos por la fragmentación del sistema.

Escenario 4: nacionalismo asertivo

Es el escenario más disruptivo para Capital Group. El multilateralismo colapsa, las instituciones internacionales pierden relevancia y las grandes potencias optan por soluciones unilaterales. Esto podría implicar ocupaciones territoriales, conflictos regionales y una creciente militarización de las relaciones internacionales.

Desde el punto de vista económico, se trataría de un contexto marcadamente recesivo: bajo crecimiento, alta inflación, déficits fiscales persistentes y pérdida de confianza en el dólar, con una apreciación relativa del oro y otras divisas. Este escenario plantearía un contexto de estancamiento económico, en el que destacarían los sectores más defensivos: suministros públicos, oro, inmobiliario y valores refugio. El deterioro institucional y la pérdida de confianza en las divisas tradicionales fortalecerían la demanda de activos refugio como el oro o las materias primas, mientras que las compañías cíclicas y de consumo se verían penalizadas. El impacto sobre los mercados sería significativo, con un aumento de la volatilidad y una menor visibilidad a largo plazo.

Una brújula en la oscuridad

El análisis del equipo Night Watch no pretende ofrecer respuestas cerradas, sino marcos de reflexión que permitan tomar decisiones en tiempo real. La tesis común entre sus analistas es que ya no se puede confiar en las estructuras heredadas del pasado.

Dane Mott, analista contable del equipo, cree que cada vez se cuestionará más la influencia de EE.UU., que aumentará la dispersión del poder y que las relaciones se basarán en el beneficio mutuo. Jared Franz, por su parte, reconoce una inclinación al proteccionismo en EE. UU., pero destaca: “La Unión Europea, Japón y la India mantienen su compromiso con marcos abiertos en materia de comercio y seguridad”. Otros analistas, como Tryggvi Gudmundsson, anticipan un enfoque defensivo por parte de Rusia, mientras que Matt Miller prevé que China avance hacia “una mayor autosuficiencia sin cortar los vínculos globales”.

Para el equipo de Capital Group, este análisis detallado ayuda a construir una hoja de ruta sectorial que complemente la visión macro. En un entorno cada vez más determinado por la política, entender cómo se redistribuye el riesgo en el mapa global será clave para anticiparse a las disrupciones y posicionarse ante las oportunidades.